Globe-Life-Aktie: 20,9 Prozent Eigenkapitalrendite — und ein Ruf, der vor Gericht steht

Globe Life versichert die einkommensschwächere Mitte Amerikas mit Lebens- und Krankenzusatzpolicen und taucht im Joshua-Growth-Scanner auf (Rang 20, Stand 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: eine Gewinnmaschine mit 20,9 Prozent Eigenkapitalrendite, einem Buchwert, der um 19 Prozent stieg, und 685 Millionen US-Dollar Aktienrückkauf im Jahr 2025 — aber auch eine Short-Seller-Attacke vom April 2024, eine Wertpapier-Sammelklage, die im September 2025 die Klageabweisung überlebte, und Behörden-Fußnoten, die zwischen zwei Geschäftsberichten verschwanden. Keine Anlageberatung — nur die Frage, was eine makellose Bilanz wert ist, wenn der Streit sich nicht um die Zahlen dreht, sondern darum, wie sie zustande kommen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt einen Reflex, der Anleger bei kontroversen Aktien zuverlässig in zwei Lager spaltet — nennen wir ihn den Kontroversen-Reflex. Sobald ein Leerverkäufer-Bericht eine Aktie abstürzen lässt, teilt sich der Markt: Die einen fliehen vor allem, worüber eine Wolke hängt („kein Rauch ohne Feuer"); die anderen stürzen sich auf den „Rabatt" („der Markt übertreibt immer"). Beide überspringen die einzige Frage, auf die es ankommt: Dreht sich die Kontroverse um die Zahlen selbst — oder darum, wie diese Zahlen zustande kommen? Kaum ein Nebenwert stellt diese Frage im Sommer 2026 so scharf wie Globe Life Inc. (NYSE: GL) aus McKinney, Texas: ein bodenständiger Lebens- und Krankenzusatzversicherer für die einkommensschwächere Mitte Amerikas, mit einer Eigenkapitalrendite, um die ihn viele Technologiekonzerne beneiden — und mit einer Short-Attacke vom April 2024, deren juristischer Nachhall bis heute nachhallt. Deshalb machen wir einen Deal: Bevor du dich für Flucht oder Schnäppchen entscheidest, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt eine ungewöhnliche Geschichte: eine makellose Bilanz, deren größtes Risiko nicht in der Bilanz steht. Am Ende entscheidest du selbst.

Was Globe Life eigentlich macht — und für wen

Globe Life verkauft die unglamouröseste Ware der Finanzwelt: einfache Lebensversicherungen und Krankenzusatzpolicen mit kleinen Beträgen, verkauft an Menschen, die von den großen Versicherern gern übersehen werden. Der Konzern beschreibt seinen Markt selbst als „lower-middle to middle-income" — die untere Mitte bis Mitte des Einkommensspektrums — und betont, er sei „for over 60 years... in this same market with essentially the same products" (seit über 60 Jahren im selben Markt mit im Wesentlichen denselben Produkten). Übersetzt ist Globe Life so etwas wie der Versicherer für das arbeitende Amerika jenseits der Küstenmetropolen: kleine Policen, verlässlich verkauft, jahrzehntelang bezahlt. Eine Kalender-Notiz gehört an den Anfang, aber diesmal die entspannte Sorte: Globe Lifes Geschäftsjahr entspricht dem Kalenderjahr und endet am 31. Dezember — kein Quartalsversatz, kein Umdenken. Und eine Namens-Notiz: Bis August 2019 hieß der Konzern Torchmark Corporation; wer alte Analysen liest, sucht unter diesem Namen. Verkauft wird über fünf Divisionen, die fast alle über selbstständige Agenten laufen: die American Income Life Division (mit Abstand die größte, rund 11.920 Agenten, historisch aus der Betreuung von Gewerkschaftsmitgliedern und arbeitenden Familien gewachsen), die Liberty National Division (rund 3.846 Agenten, Haus- und Betriebsbesuche), die Family Heritage Division (Krankenzusatz, rund 1.527 Agenten), die unabhängige United American Division (Medicare-Zusatz, rund 4.396 Agenten) und den provisionsfreien Direktvertrieb unter der Marke Globe Life. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Globe Life ist eine der verlässlichsten Gewinnmaschinen der US-Versicherungsbranche — aber ihr Motor ist ein Heer selbstständiger Agenten, und genau deren Vertriebspraktiken stehen seit April 2024 im Feuer. Wie ein bodenständiger Versicherer mit hoher Kapitalrendite tickt, haben wir schon beim kalifornischen Kfz-Versicherer Mercury General seziert — und wie eine Short-Attacke plus politisches Risiko eine Aktie prägen kann, beim Gefängnisbetreiber Geo Group.

Wo die Aktie in unserem Scanner auftaucht

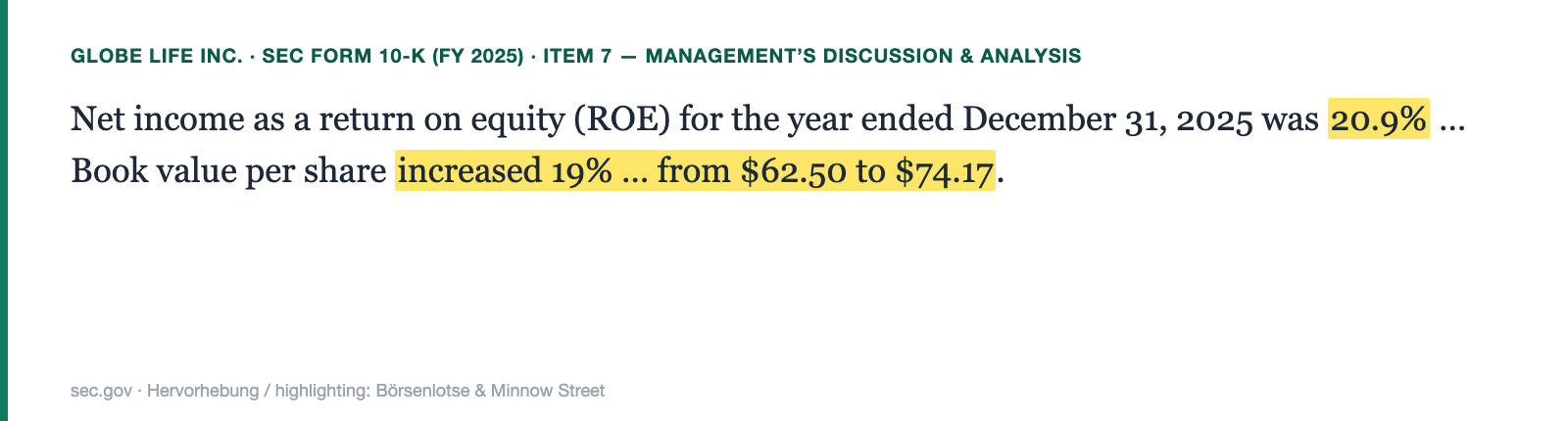

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Globe Life kam diesmal nicht über einen Reddit-Hype auf die Rechercheliste, sondern über den Joshua-Growth-Scanner, in dem die Aktie zum Stand 17. Juli 2026 auf Rang 20 steht. Das ist bemerkenswert, denn Globe Life ist kein Wachstums-Hüpfer, sondern ein Compounder: eine Firma, die nicht durch Sprünge auffällt, sondern dadurch, dass sie Jahr für Jahr Prämien, Gewinn und Buchwert erhöht und den Überschuss in eigene Aktien zurückführt. Die harte Zahl dahinter ist die Eigenkapitalrendite (ROE) — der Anteil des Gewinns am eingesetzten Eigenkapital, gewissermaßen der „Zinssatz", den das Geschäft auf das Kapital der Eigentümer erwirtschaftet. Merke dir die Größenordnung: Eine ROE über 15 Prozent gilt als sehr gut, über 20 Prozent als exzellent. Globe Life meldet für 2025 eine ROE von 20,9 Prozent. Genau das macht den Fall so interessant: Wenn eine Firma mit dieser Kapitalrendite in einem Growth-Scanner auftaucht und trotzdem zu einem einstelligen Gewinnvielfachen gehandelt wird, kauft der Markt nicht das Geschäft — er kauft einen Abschlag auf eine Kontroverse. Woher der Abschlag kommt, klärt der Rest dieser Analyse.

Die Zahlen über die Jahre — ehrlich gewürdigt

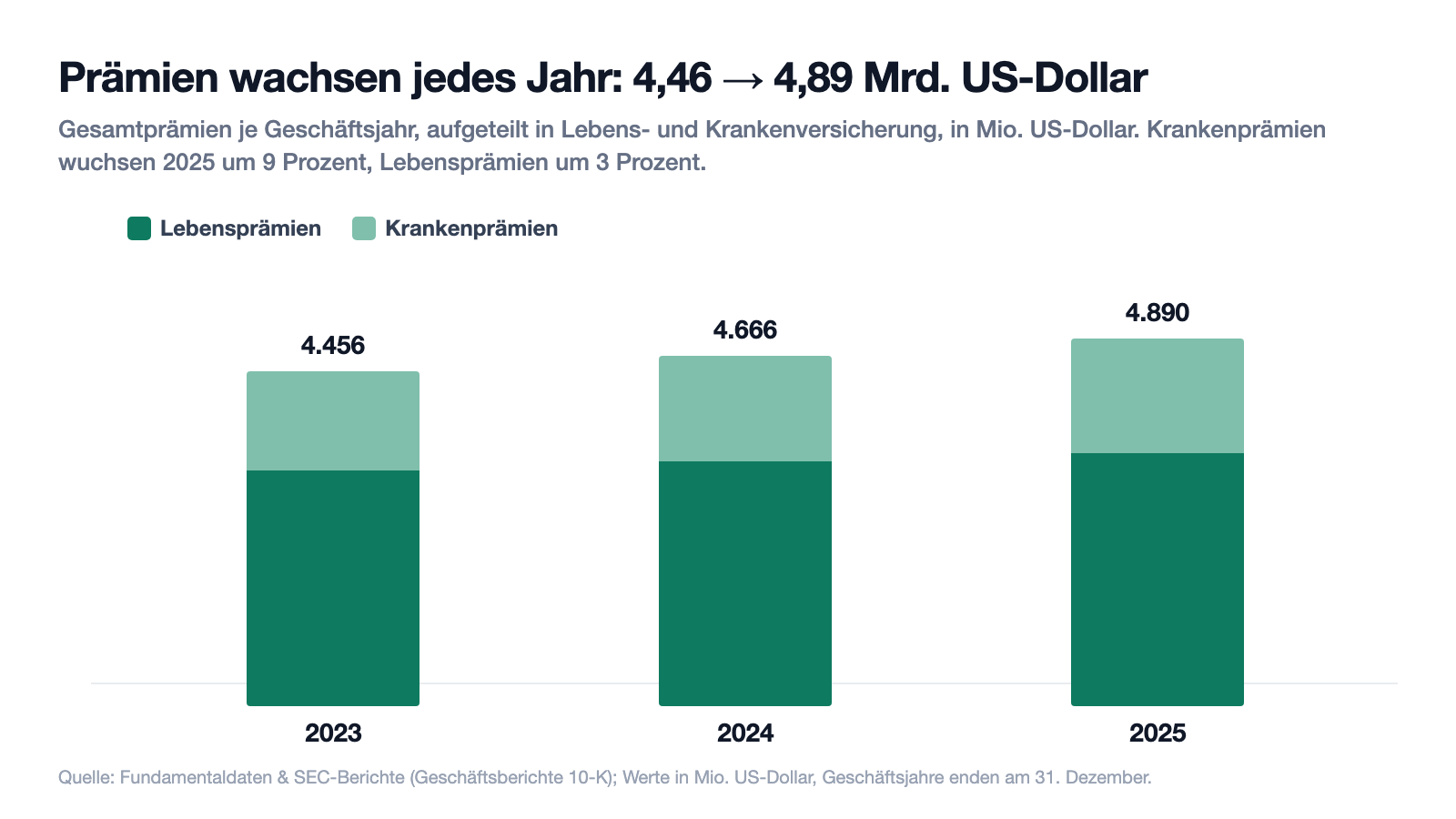

Erst das, was wirklich beeindruckt. Globe Life liefert genau die langweilige Verlässlichkeit, die im Versicherungsgeschäft Gold wert ist. Der Umsatz stieg von 5,45 Milliarden US-Dollar (2023) über 5,78 Milliarden (2024) auf 5,99 Milliarden (2025). Die Prämieneinnahmen — das Herz eines Versicherers — wuchsen jedes Jahr: von 4,46 über 4,67 auf 4,89 Milliarden US-Dollar, ein Plus von 5 Prozent allein 2025 (Lebensprämien plus 3 Prozent auf 3,36 Milliarden, Krankenprämien plus 9 Prozent auf 1,53 Milliarden). Und weil ein Versicherer nicht nur Prämien kassiert, sondern das Geld bis zur Auszahlung anlegt, kamen 2025 weitere 1,13 Milliarden US-Dollar Kapitalerträge hinzu.

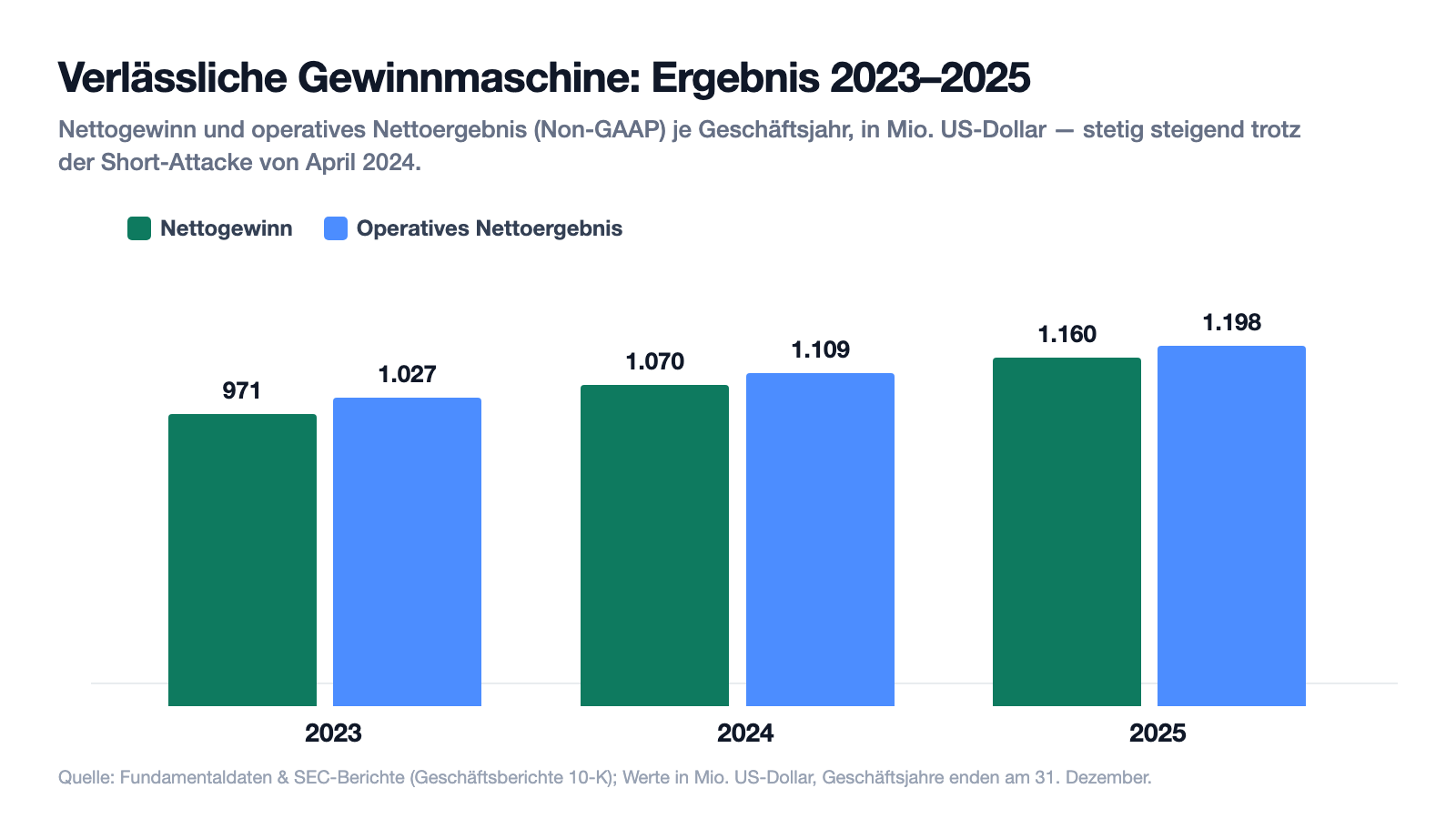

Unterm Strich stieg der Nettogewinn von 971 Millionen (2023) über 1,07 Milliarden (2024) auf 1,16 Milliarden US-Dollar (2025) — je Aktie plus 18 Prozent auf 14,07 US-Dollar. Das Management bevorzugt eine eigene Kennzahl, das operative Nettoergebnis (net operating income) — den Gewinn ohne einmalige Kapital- und Bewertungseffekte, gewissermaßen das Ergebnis aus dem eigentlichen Versicherungsgeschäft. Es stieg von 1,03 über 1,11 auf 1,20 Milliarden US-Dollar, je Aktie plus 17 Prozent auf 14,52 US-Dollar. Wichtig zur Einordnung: Das operative Nettoergebnis ist eine Non-GAAP-Kennzahl (nicht nach den strengen US-Bilanzregeln, sondern vom Management definiert) — ein legitimes, aber vom Konzern gewähltes Maß. Was auffällt: Die Kurve knickt nirgends. Auch 2024, im Jahr der Short-Attacke, stieg der Gewinn.

Der jüngste Quartalsbericht (10-Q) zum 31. März 2026 setzt den Trend fort: Nettogewinn 270,5 Millionen US-Dollar (nach 254,6 Millionen im Vorjahresquartal), Prämien plus 6 Prozent auf 1,27 Milliarden, Neugeschäft (net sales) plus 22 Prozent, ROE 17,9 Prozent. Wer nur diese Absätze liest, sieht einen tadellosen Compounder. Aber jetzt kommen die Kapitel, die der Markt meint, wenn er den Abschlag verlangt.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Motor ist der Außendienst — und der gehört der Firma nicht

Globe Lifes Wachstum hängt an zehntausenden Menschen, die keine Angestellten sind. Die Geschäftsbeschreibung sagt es unmissverständlich:

„Agents of American Income Life, Liberty National and Family Heritage are independent contractors that exclusively sell for Globe Life."

Übersetzung: „Die Agenten von American Income Life, Liberty National und Family Heritage sind selbstständige Auftragnehmer, die exklusiv für Globe Life verkaufen."

— Globe Life Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business"

Das ist Fluch und Segen zugleich. Segen: Ein Heer selbstständiger Agenten kostet keine Fixgehälter, skaliert mit dem Neugeschäft und trägt sein unternehmerisches Risiko selbst. Fluch: Der Konzern verdient an ihren Verkäufen, kontrolliert ihr Verhalten am Küchentisch des Kunden aber nur begrenzt — und haftet trotzdem für seinen Ruf, wenn etwas schiefläuft. Genau hier setzt die Kontroverse an: Die Vorwürfe von April 2024 drehen sich nicht um erfundene Umsätze in der Bilanz, sondern um die Vertriebspraktiken dieser Agenten. Der Konzern selbst benennt das Reputationsrisiko im Risikoteil des Geschäftsberichts offen:

„We have been the target of several short sellers who have published reports making allegations about the Company, which resulted in a significant decline in the price of our common stock."

Übersetzung: „Wir waren das Ziel mehrerer Leerverkäufer, die Berichte mit Vorwürfen über das Unternehmen veröffentlicht haben, was zu einem erheblichen Rückgang des Kurses unserer Stammaktie führte."

— Globe Life Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Zur Fairness: Ein Vertrieb über selbstständige Agenten ist in der US-Lebensversicherung Standard, und Globe Life betreibt dieses Modell seit Jahrzehnten profitabel. Aber wer die Aktie kauft, kauft die Abhängigkeit von der Integrität eines dezentralen Verkaufsapparats mit — und das ist ein anderes Risiko als ein hoher Schuldenberg oder ein Klumpenkunde. Es lässt sich schwerer beziffern und schwerer beheben.

Unbequeme Wahrheit Nr. 2: Die Short-Attacke ist kein erledigter Sturm — die Sammelklage lebt

Es wäre bequem, die April-2024-Episode als überstandenes Gewitter abzuhaken. Der Geschäftsbericht 2025 erlaubt das nicht. In der Fußnote zu den Rechtsstreitigkeiten steht schwarz auf weiß:

„In April 2024, the trading price of our common stock dropped following the publication of certain short seller reports. As of the date of this Report, one putative securities class action and five shareholder derivative lawsuits have been filed against Globe Life Inc. related to this event."

Übersetzung: „Im April 2024 fiel der Handelskurs unserer Stammaktie nach der Veröffentlichung bestimmter Leerverkäufer-Berichte. Zum Datum dieses Berichts wurden im Zusammenhang mit diesem Ereignis eine mutmaßliche Wertpapier-Sammelklage und fünf Aktionärs-Derivativklagen gegen Globe Life Inc. eingereicht."

— Globe Life Inc., SEC-Geschäftsbericht 10-K für 2025, Note 5 „Commitments and Contingencies"

Entscheidend ist ein Datum, das der Bericht nüchtern nennt: Die Firma stellte am 3. Dezember 2024 einen Antrag auf Klageabweisung — dieser „motion was denied on September 29, 2025" (der Antrag wurde am 29. September 2025 abgelehnt). Übersetzt: Die Sammelklage ist nicht abgewiesen, sondern läuft weiter. Der zugrundeliegende Klagezeitraum reicht laut Bericht vom 8. Mai 2019 bis 10. April 2024, und der Vorwurf lautet, bestimmte Angaben zur Geschäftsentwicklung seien „materially false or misleading" (wesentlich falsch oder irreführend) gewesen. Globe Life kündigt an, sich „vigorously" (energisch) zu verteidigen, und schreibt, die Höhe eines möglichen Verlusts lasse sich „cannot be reasonably estimated at this time" (derzeit nicht verlässlich schätzen). Genau das ist der Kern: Nicht die Zahlen der Vergangenheit stehen im Streit, sondern die Erzählung darüber — und ein Gericht hat entschieden, dass die Vorwürfe eine Verhandlung wert sind. Das ist kein Schuldspruch, aber auch kein erledigter Fall.

Unbequeme Wahrheit Nr. 3: Die Behörden-Fußnote, die zwischen zwei Berichten verschwand

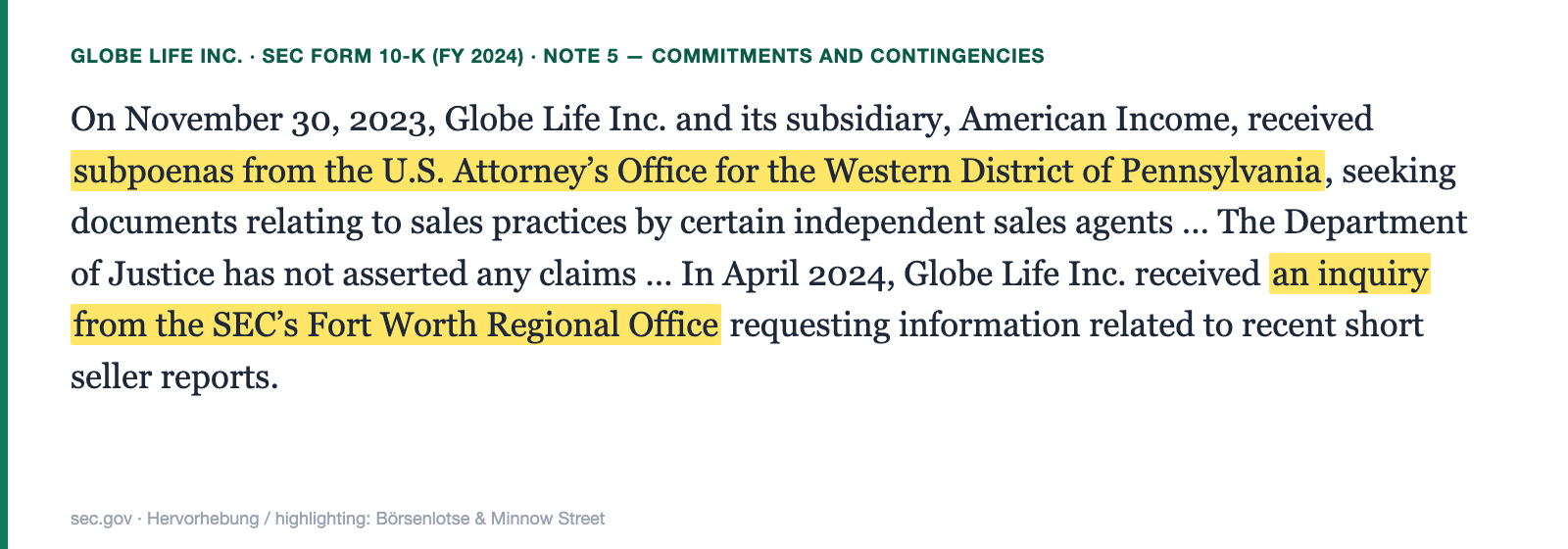

Hier lohnt der Vergleich zweier Geschäftsberichte — und genau das ist die Sorte Detektivarbeit, für die SEC-Berichte gemacht sind. Der Bericht für 2024 nannte noch zwei staatliche Verfahren:

„On November 30, 2023, Globe Life Inc. and its subsidiary, American Income, received subpoenas from the U.S. Attorney’s Office for the Western District of Pennsylvania, seeking documents relating to sales practices by certain independent sales agents ... In April 2024, Globe Life Inc. received an inquiry from the SEC’s Fort Worth Regional Office requesting information related to recent short seller reports."

Übersetzung: „Am 30. November 2023 erhielten Globe Life Inc. und die Tochter American Income Vorladungen der Staatsanwaltschaft des Western District of Pennsylvania, die Unterlagen zu den Vertriebspraktiken bestimmter selbstständiger Agenten anforderten ... Im April 2024 erhielt Globe Life Inc. eine Anfrage des SEC-Regionalbüros Fort Worth zu Informationen im Zusammenhang mit jüngsten Leerverkäufer-Berichten."

— Globe Life Inc., SEC-Geschäftsbericht 10-K für 2024, Note 5 „Commitments and Contingencies"

Der Bericht für 2024 hielt schon damals fest, das Justizministerium habe „not asserted any claims" (keine Ansprüche erhoben), und man kooperiere vollständig. Der entscheidende Befund kommt aber aus dem Bericht für 2025: Dort werden weder die DOJ-Vorladung noch die SEC-Anfrage überhaupt noch erwähnt. Wenn ein Konzern eine Behörden-Sache aus seinen Rechtsstreitigkeiten streicht, ist das üblicherweise das Zeichen, dass sie ohne Anklage beigelegt wurde — Firmen listen abgeschlossene Verfahren nicht weiter auf. Zur Ehrlichkeit gehört beides: Das ist eine plausible gute Nachricht — aber der Bericht sagt nirgends ausdrücklich „Verfahren eingestellt". Wir halten uns an das, was da steht (und was nicht mehr da steht), und interpretieren nicht hinein, was wir uns wünschen. Was sicher bleibt: Die private Aktionärsklage aus Wahrheit Nr. 2 ist von diesem Verschwinden nicht betroffen — sie läuft weiter. Eine Fußnote hält der Vollständigkeit halber fest: Ein separates Verfahren der US-Gleichstellungsbehörde EEOC (Vorwürfe früherer Agenten) ist laut Bericht 2025 „concluded without achieving a resolution" (ohne Einigung abgeschlossen), die Behörde könnte klagen.

Unbequeme Wahrheit Nr. 4: Zwei Buchwerte, 22 Dollar Unterschied — und Rückkäufe über Buchwert

Bei einem Versicherer ist „Buchwert je Aktie" die wichtigste Bewertungsgröße — und ausgerechnet die hat bei Globe Life zwei Gesichter. Der Bericht nennt einen Buchwert je Aktie von 74,17 US-Dollar, „ohne AOCI" aber 96,16 US-Dollar. AOCI (accumulated other comprehensive income) ist ein Sammelposten im Eigenkapital, in dem vor allem zinsbedingte Kursänderungen des Anleihenportfolios landen — steigen die Zinsen, fällt der Marktwert der Altanleihen, und der Buchwert bekommt eine optische Delle, obwohl der Versicherer die Anleihen meist bis zur Fälligkeit hält. Genau deshalb rechnet das Management diese Delle heraus — eine legitime, aber vom Konzern gewählte Non-GAAP-Betrachtung. Merke dir das Bild: Beim Versicherer sagt der reine Buchwert oft mehr über die Zinsen aus als über das Geschäft. Die zweite Zahl in diesem Kapitel ist der Rückkauf:

2025 kaufte Globe Life 5,4 Millionen eigene Aktien für 685 Millionen US-Dollar zurück, im Schnitt zu 126,41 US-Dollar je Stück. Das ist eine echte Überzeugungstat — der Konzern gibt das meiste seines Überschusses an die verbliebenen Aktionäre zurück, statt es zu horten. Aber es ist auch ein Fingerzeig: Zu 126,41 US-Dollar kauft das Management deutlich über dem bilanziellen Buchwert von 74,17 US-Dollar zurück — es hält die eigene Aktie also für klar mehr wert, als sie in den Büchern steht. Für einen Compounder mit 20 Prozent Kapitalrendite ist das vertretbar; für einen Anleger ist es die Erinnerung, dass „unter Buchwert" hier nicht die richtige Messlatte ist. Die richtige Frage lautet: Reicht die Kapitalrendite, um den Kontroversen-Abschlag zu rechtfertigen?

Bewertung: eine Versicherer-Rechnung, kein Tech-KGV

Globe Life bewertet man nicht wie einen Wachstumswert, sondern wie einen Kapital-Compounder. Drei Zahlen genügen. Erstens der Ertrag je Aktie: rund 14,52 US-Dollar operatives Nettoergebnis (2025), plus 17 Prozent gegenüber dem Vorjahr. Zweitens die Kapitalrendite: 20,9 Prozent Nettogewinn-ROE, 16,0 Prozent operative ROE ohne AOCI — beide weit über der 15-Prozent-Marke, ab der ein Versicherer als sehr rentabel gilt. Drittens der Buchwert: 74,17 US-Dollar je Aktie, ohne die zinsbedingte AOCI-Delle 96,16 US-Dollar, gestützt auf 5,97 Milliarden US-Dollar Eigenkapital. Legt man den durchschnittlichen Rückkaufpreis 2025 von 126,41 US-Dollar als datierten Bewertungsanker an — evergreen, nicht tagesaktuell —, zahlt der Markt gut das 8- bis 9-Fache des operativen Gewinns und etwa das 1,3-Fache des AOCI-bereinigten Buchwerts. Für eine Firma, die Jahr für Jahr 16 bis 21 Prozent auf ihr Eigenkapital verdient und den Überschuss zurückkauft, ist das ein niedriger Preis — der Markt bepreist hier sichtbar den Kontroversen-Abschlag: das Risiko aus der laufenden Sammelklage und aus den Fragen an den Agentenvertrieb. Ob dieser Abschlag zu groß oder zu klein ist, hängt an genau einer Unbekannten, die kein Filing beziffert: dem Ausgang der Klage und der Frage, ob die Vertriebspraktiken sauber sind. Die Analysten-Brille sieht darin überwiegend einen Kauf — aber die Profis rechnen dieselbe Wette, nur mit anderem Vorzeichen.

Chancen und Risiken auf einen Blick

Was für Globe Life spricht:

- Eine der verlässlichsten Gewinnmaschinen der Branche: Eigenkapitalrendite 20,9 Prozent (2025), operatives Nettoergebnis je Aktie plus 17 Prozent auf 14,52 US-Dollar, Prämien plus 5 Prozent auf 4,89 Milliarden — und die Kurve knickt in keinem der drei Jahre, auch nicht 2024.

- Buchwert-Aufbau plus konsequente Rückführung: Buchwert je Aktie plus 19 Prozent auf 74,17 US-Dollar (ohne AOCI 96,16), dazu 685 Millionen US-Dollar Aktienrückkauf 2025 zu im Schnitt 126,41 US-Dollar — das Management verdichtet den Gewinn je Aktie aktiv.

- Struktureller Rückenwind: ein unterversorgter Markt (die einkommensschwächere Mitte Amerikas), den der Konzern seit über 60 Jahren mit im Wesentlichen denselben Produkten bedient — ein zäher, wiederkehrender Prämienstrom.

- Der jüngste Trend bestätigt: Q1 2026 Nettogewinn plus 6 Prozent, Prämien plus 6 Prozent, Neugeschäft plus 22 Prozent, ROE 17,9 Prozent (Quartalsbericht 10-Q zum 31.03.2026).

- Bewertungspuffer: gut das 8- bis 9-Fache des operativen Gewinns und rund das 1,3-Fache des AOCI-bereinigten Buchwerts (Anker: Rückkaufpreis 2025) — niedrig für diese Kapitalrendite.

Was dagegen spricht:

- Die Sammelklage lebt: Nach der Short-Attacke von April 2024 laufen eine Wertpapier-Sammelklage und fünf Derivativklagen; der Abweisungsantrag wurde am 29. September 2025 abgelehnt, die Verlusthöhe ist laut Bericht „nicht verlässlich schätzbar" (10-K 2025, Note 5).

- Reputations- und Regulierungsrisiko im Kern des Modells: Der Vertrieb läuft über zehntausende selbstständige Agenten, deren Vertriebspraktiken im Zentrum der Vorwürfe stehen — ein Risiko, das sich schwer beziffern und steuern lässt.

- Behörden-Historie: Der Bericht 2024 nannte eine DOJ-Vorladung (November 2023) und eine SEC-Anfrage (April 2024); dass beide im Bericht 2025 fehlen, spricht für eine Beilegung, ist dort aber nicht ausdrücklich bestätigt.

- Buchwert-Optik: Die zinsbedingte AOCI-Delle (rund minus 22 US-Dollar je Aktie) macht den reinen Buchwert schwankungsanfällig; die aussagekräftigere Zahl ist die Non-GAAP-Größe „ohne AOCI".

- Kapitalerträge als zweiter Motor: Rund 1,13 Milliarden US-Dollar Anlageergebnis (2025) hängen an Zinsen und Kreditqualität des Portfolios — ein Hebel, der in beide Richtungen wirkt.

Ein menschliches Fazit

Zurück zum Kontroversen-Reflex vom Anfang. Sein Kern ist nicht, dass Short-Attacken immer recht oder immer unrecht haben — beides kommt vor. Sein Kern ist, dass beide Reflexe — Flucht wie Schnäppchenjagd — dieselbe Frage überspringen: Worum geht der Streit? Bei Globe Life haben wir die Antwort in den Originaldokumenten nachgelesen, und sie ist unbequem präzise: Die Zahlen der Vergangenheit sind stark und stabil — 20,9 Prozent Kapitalrendite, wachsender Buchwert, 685 Millionen Rückkauf —, aber der Streit dreht sich nicht um diese Zahlen, sondern um die Erzählung darüber und um die Vertriebspraktiken der Agenten, die dahinterstehen. Das ist eine andere Wette als „ist die Bilanz solide?" (sie ist es). Es ist die Wette: Kommt eine dezentrale Verkaufsorganisation sauber durch eine Klage, die ein Gericht im September 2025 für verhandlungswürdig erklärt hat? Wer diese Frage mit einem ruhigen Ja beantworten kann, findet hier einen erstklassigen Compounder zum Kontroversen-Preis. Wer sie nicht beantworten kann, wartet — etwa auf die nächsten Quartalsberichte mit Fortschritten im Verfahren — und akzeptiert, dass er womöglich den günstigsten Einstieg verpasst. Beides ist legitim; unlegitim ist nur, die Frage gar nicht zu stellen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Globe Life Inc. — SEC-Geschäftsbericht 10-K für 2025 (Geschäftsjahr endete 31. Dezember 2025; eingereicht 25. Februar 2026)

- Globe Life Inc. — SEC-Geschäftsbericht 10-K für 2024 (endete 31. Dezember 2024; eingereicht 26. Februar 2025; DOJ-/SEC-Fußnote, Fuzzy Panda)

- Globe Life Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- Vollständige SEC-Einreichungshistorie von Globe Life Inc. (ehemals Torchmark Corporation): EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung), abgeglichen mit den SEC-Berichten.

- Screener-Daten: Joshua-Growth-Scanner (Rang 20, Stand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Globe-Life-Aktien.

Unser Fazit auf einen Blick

- Profitabilität & Compounding positiv

- Eigenkapitalrendite 20,9 Prozent (2025), operatives Nettoergebnis je Aktie plus 17 Prozent auf 14,52 US-Dollar, Prämien plus 5 Prozent auf 4,89 Milliarden — die Gewinnkurve knickt in keinem der drei Jahre, auch nicht 2024, im Jahr der Short-Attacke (Geschäftsbericht 10-K für 2025).

- Kapitalrückführung & Buchwert positiv

- Buchwert je Aktie plus 19 Prozent auf 74,17 US-Dollar (ohne AOCI 96,16), dazu 685 Millionen US-Dollar Aktienrückkauf 2025 zu im Schnitt 126,41 US-Dollar — das Management verdichtet den Gewinn je Aktie konsequent, gestützt auf 5,97 Milliarden Eigenkapital.

- Laufende Sammelklage (April 2024) negativ

- Aus der Short-Attacke von April 2024 laufen eine Wertpapier-Sammelklage und fünf Derivativklagen; der Abweisungsantrag der Firma wurde am 29. September 2025 abgelehnt, die Verlusthöhe ist laut Bericht nicht verlässlich schätzbar (10-K 2025, Note 5). Der Streit betrifft die Erzählung über die Zahlen, nicht die Zahlen selbst.

- Agentenvertrieb & Reputationsrisiko negativ

- Der Motor sind zehntausende selbstständige Agenten, deren Vertriebspraktiken im Zentrum der Vorwürfe stehen — ein Reputations- und Regulierungsrisiko, das sich schwer beziffern und steuern lässt. Der Bericht 2024 nannte zudem eine DOJ-Vorladung und eine SEC-Anfrage, die im Bericht 2025 nicht mehr auftauchen (Beilegung wahrscheinlich, aber nicht ausdrücklich bestätigt).

- Bewertung neutral

- Zum durchschnittlichen Rückkaufpreis 2025 von 126,41 US-Dollar zahlt der Markt gut das 8- bis 9-Fache des operativen Gewinns und rund das 1,3-Fache des AOCI-bereinigten Buchwerts — niedrig für 16 bis 21 Prozent Kapitalrendite. Der Abschlag ist der Preis für die Kontroverse, deren Ausgang kein Filing beziffert.

Globe Life ist eine der verlässlichsten Gewinnmaschinen der US-Versicherungsbranche: 20,9 Prozent Eigenkapitalrendite, wachsender Buchwert, 685 Millionen US-Dollar Aktienrückkauf — und eine Gewinnkurve, die auch 2024, im Jahr der Short-Attacke, nicht knickte. Ihr größtes Risiko steht aber nicht in der Bilanz, sondern im Vertrauen: Aus der Attacke von April 2024 läuft eine Wertpapier-Sammelklage, die im September 2025 die Klageabweisung überlebte, und die Vorwürfe zielen auf die Vertriebspraktiken zehntausender selbstständiger Agenten. Wer hier investiert, kauft einen erstklassigen Compounder zum Kontroversen-Preis — und wettet darauf, dass ein dezentraler Verkaufsapparat sauber durch die Klage kommt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam GL über den Joshua-Growth-Scanner (Rang 20, Stand 17. Juli 2026); anders als die meisten Treffer ist Globe Life kein Wachstums-Hüpfer, sondern ein Kapital-Compounder mit hoher Eigenkapitalrendite.

- Kennzahlen wie das operative Nettoergebnis und der Buchwert „ohne AOCI" sind Non-GAAP-Größen (vom Management definiert). Sie sind bei Versicherern üblich und aussagekräftig, aber kein GAAP-Standard; der Nettogewinn (1,16 Mrd. US-Dollar 2025) ist die direkt vergleichbare GAAP-Zahl.

- Bewertungsanker ist der durchschnittliche Rückkaufpreis 2025 (126,41 US-Dollar), bewusst datiert und evergreen; Tageskurse sind kein Kaufargument. Globe Lifes Geschäftsjahr entspricht dem Kalenderjahr (Ende 31. Dezember). Identität via EDGAR verifiziert (CIK 0000320335, ehemals Torchmark Corporation).

Häufige Fragen

Globe Life Inc. (NYSE: GL) aus McKinney, Texas, ist ein Lebens- und Krankenzusatzversicherer für die einkommensschwächere Mitte Amerikas. Der Konzern verkauft einfache Lebens- und Krankenzusatzpolicen über selbstständige Agenten (Divisionen American Income, Liberty National, Family Heritage, United American) und einen Direktvertrieb. Umsatz 2025: 5,99 Milliarden US-Dollar, Prämien 4,89 Milliarden, Nettogewinn 1,16 Milliarden. Bis 2019 hieß das Unternehmen Torchmark Corporation.

Im April 2024 fiel der Aktienkurs stark, nachdem Leerverkäufer Berichte mit Vorwürfen zu den Vertriebspraktiken der selbstständigen Agenten veröffentlicht hatten (der bekannteste stammte von Fuzzy Panda). Laut Geschäftsbericht (10-K) für 2025 entstanden daraus eine Wertpapier-Sammelklage und fünf Aktionärs-Derivativklagen; der Antrag der Firma auf Klageabweisung wurde am 29. September 2025 abgelehnt, sodass die Sammelklage weiterläuft. Globe Life bestreitet die Vorwürfe und verteidigt sich energisch.

Sehr profitabel: Die Eigenkapitalrendite (ROE) betrug 2025 20,9 Prozent, das operative Nettoergebnis stieg um 17 Prozent auf 14,52 US-Dollar je Aktie, der Nettogewinn auf 1,16 Milliarden US-Dollar. Der Buchwert je Aktie legte um 19 Prozent auf 74,17 US-Dollar zu (ohne die zinsbedingte AOCI-Delle sogar 96,16). Eine ROE über 20 Prozent gilt als exzellent.

AOCI (accumulated other comprehensive income) ist ein Eigenkapital-Sammelposten, in dem vor allem zinsbedingte Kursänderungen des Anleihenportfolios landen. Steigen die Zinsen, fällt der Marktwert der Altanleihen und der Buchwert bekommt eine optische Delle — obwohl der Versicherer die Anleihen meist bis zur Fälligkeit hält. Deshalb weist Globe Life zwei Werte aus: 74,17 US-Dollar je Aktie regulär und 96,16 US-Dollar „ohne AOCI" (eine Non-GAAP-Kennzahl). Bei Versicherern ist die AOCI-bereinigte Zahl oft aussagekräftiger.

Laut Geschäftsbericht (10-K) für 2024 erhielten Globe Life und die Tochter American Income im November 2023 eine Vorladung des US-Justizministeriums (DOJ) zu den Vertriebspraktiken der Agenten und im April 2024 eine Anfrage der Börsenaufsicht SEC. Das DOJ hatte damals keine Ansprüche erhoben. Im Geschäftsbericht für 2025 werden beide staatlichen Verfahren nicht mehr aufgeführt — das spricht für eine Beilegung ohne Anklage, wird dort aber nicht ausdrücklich bestätigt. Die private Aktionärs-Sammelklage läuft weiter.

Anders als bei vielen Industriefirmen entspricht Globe Lifes Geschäftsjahr dem Kalenderjahr und endet am 31. Dezember. Es gibt also keinen Quartalsversatz: „Geschäftsjahr 2025" ist einfach das Kalenderjahr 2025.

Gemessen an der Kapitalrendite ja: Zum durchschnittlichen Rückkaufpreis 2025 von 126,41 US-Dollar zahlt der Markt gut das 8- bis 9-Fache des operativen Gewinns (14,52 US-Dollar je Aktie) und rund das 1,3-Fache des AOCI-bereinigten Buchwerts (96,16 US-Dollar) — niedrig für eine Firma mit 16 bis 21 Prozent Eigenkapitalrendite. Der Abschlag spiegelt das Risiko aus der laufenden Sammelklage und den Fragen an den Agentenvertrieb. Keine Anlageberatung.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.