GEO-Group-Aktie: 47 Prozent des Umsatzes kommen von einer einzigen Behörde — und die heißt ICE

The GEO Group betreibt private Gefängnisse und Einwanderungshaftzentren für die US-Regierung — und taucht im hauseigenen Joshua-Growth-Scanner auf (Rang 9 von 75, Stand 17. Juli 2026), nach plus 80 Prozent Kurs in sechs Monaten. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: ein Nettogewinn, der von 32 auf 254 Millionen US-Dollar sprang, befeuert von der Einwanderungsbehörde ICE, die allein 47,6 Prozent des Umsatzes stellt — und ein 42-Milliarden-Schuldenberg, wegen dem der Konzern 2021 seinen REIT-Status und die Dividende opferte. Keine Anlageberatung — nur die Frage, was ein Geschäft wert ist, dessen halber Umsatz an einer einzigen Behörde und der Politik einer einzigen Regierung hängt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders in politisch aufgeladenen Zeiten zuschnappt: die Rückenwind-Falle. Sie funktioniert so: Eine Regierung beschließt etwas Großes — ein Förderprogramm, einen Krieg gegen X, eine 45-Milliarden-Dollar-Offensive —, und plötzlich sieht die Zukunft einer Aktie unausweichlich aus. Der Kurs zieht an, der Scanner leuchtet grün, und dein FOMO-Teufel flüstert: „Das ist doch geschenkt, die Politik zahlt ja." Kaum ein Wert füttert diese Falle im Sommer 2026 so lehrbuchhaft wie The GEO Group, Inc. (NYSE: GEO) aus Boca Raton, Florida: der größte private Betreiber von Haft- und Einwanderungshafteinrichtungen der USA, plus 80 Prozent Kurs in sechs Monaten (Datenstand 17. Juli 2026), getragen von der schärfsten Einwanderungspolitik seit Jahrzehnten. Deshalb machen wir einen Deal: Bevor du dem Rückenwind vertraust, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt eine Geschichte von einem Gewinnsprung, der zu fast der Hälfte an einer einzigen Behörde hängt — und von einem Wind, der die Richtung wechseln kann. Am Ende entscheidest du selbst.

Was GEO eigentlich macht — und für wen

GEO verdient sein Geld mit etwas, das die meisten Anleger lieber nicht zu Ende denken: dem Wegsperren und Überwachen von Menschen im Auftrag des Staates. Der Konzern betreibt rund 75.000 Betten an 95 Einrichtungen und beschäftigt etwa 18.000 Vollzeitkräfte. Das Geschäft gliedert sich in vier Segmente: US-Secure-Services (Gefängnisse und Einwanderungshaftzentren, das Kerngeschäft), elektronische Überwachung und Aufsicht (Fußfesseln, GPS-Tracking, Fallmanagement — über die Tochter BI Incorporated), Wiedereingliederung (Reentry, Übergangshäuser) und International Services (Einrichtungen in Australien, Südafrika und Großbritannien). Übersetzt ist GEO so etwas wie ein Auftrags-Vermieter für Haftplätze: Der Staat sagt, wie viele Menschen er unterbringen muss, GEO stellt Gebäude, Personal und Technik — und stellt pro Kopf und Tag eine Rechnung. Eine Besonderheit gehört an den Anfang, weil sie das ganze Risikoprofil prägt: GEOs Kunden sind fast ausschließlich Regierungsbehörden, und der wichtigste davon ist die Einwanderungs- und Zollbehörde ICE (U.S. Immigration and Customs Enforcement). Zwei weitere Eigenheiten runden das Bild: Der Konzern hieß bis 2003 Wackenhut Corrections Corp., und er war von 2013 bis Ende 2021 ein steuerbegünstigter Immobilientrust (REIT) — beides spielt später noch eine Rolle. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Zahlen sind so gut wie seit Jahren nicht — aber ihre Qualität steht und fällt mit der Politik einer einzigen Regierung gegenüber einer einzigen Behörde. Wie schnell aus einem Behördenauftrag ein Klumpenrisiko wird, haben wir beim Rüstungs- und Behördenzulieferer Materion schon einmal seziert — und wie stark Regulierung ein ganzes Geschäftsmodell prägt, beim lateinamerikanischen Netzbetreiber Millicom (Tigo).

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. GEO kam über unseren Joshua-Growth-Scanner auf die Rechercheliste — ein Filter für Aktien mit starkem, breit bestätigtem Aufwärtstrend. Zum Datenstand 17. Juli 2026 stand GEO dort auf Rang 9 von 75 Treffern, und die Aktie leuchtet auch in der Konfluenz weiterer Trendfilter: Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), über der 50- und der 200-Tage-Linie, Power Trend, Qualitäts-Wachstum, Profis 80 % und institutionelle Akkumulation (zuletzt stockten 12 Fonds auf, 5 reduzierten). Der hauseigene Best-of-All-Score, der die Treffer über alle Kategorien bündelt, liegt bei 18 — ein hoher Wert. Dahinter stehen plus 80 Prozent Kurs in sechs Monaten und plus 76 Prozent in drei Monaten (Datenstand 17. Juli 2026). Anders als bei vielen Trend-Treffern ist die Fundamental-Brille hier nicht das Gegenprogramm: Eigenkapitalrendite 19,3 Prozent, ein Levermann-Score von 6, und die Bewertung ist mit einem Kurs-Gewinn-Verhältnis um 15 und einem Kurs-Umsatz-Verhältnis von 1,4 moderat. Merke dir aber diesen Fingerabdruck, denn er ist der rote Faden der Analyse: Ein Scanner misst die Bewegung und die Bilanz — er misst nicht, wie viele Wahltage zwischen heute und dem nächsten politischen Kurswechsel liegen. Genau diese Frage stellt sich bei GEO stärker als bei fast jeder anderen Aktie.

Die Zahlen über die Jahre — ehrlich gewürdigt

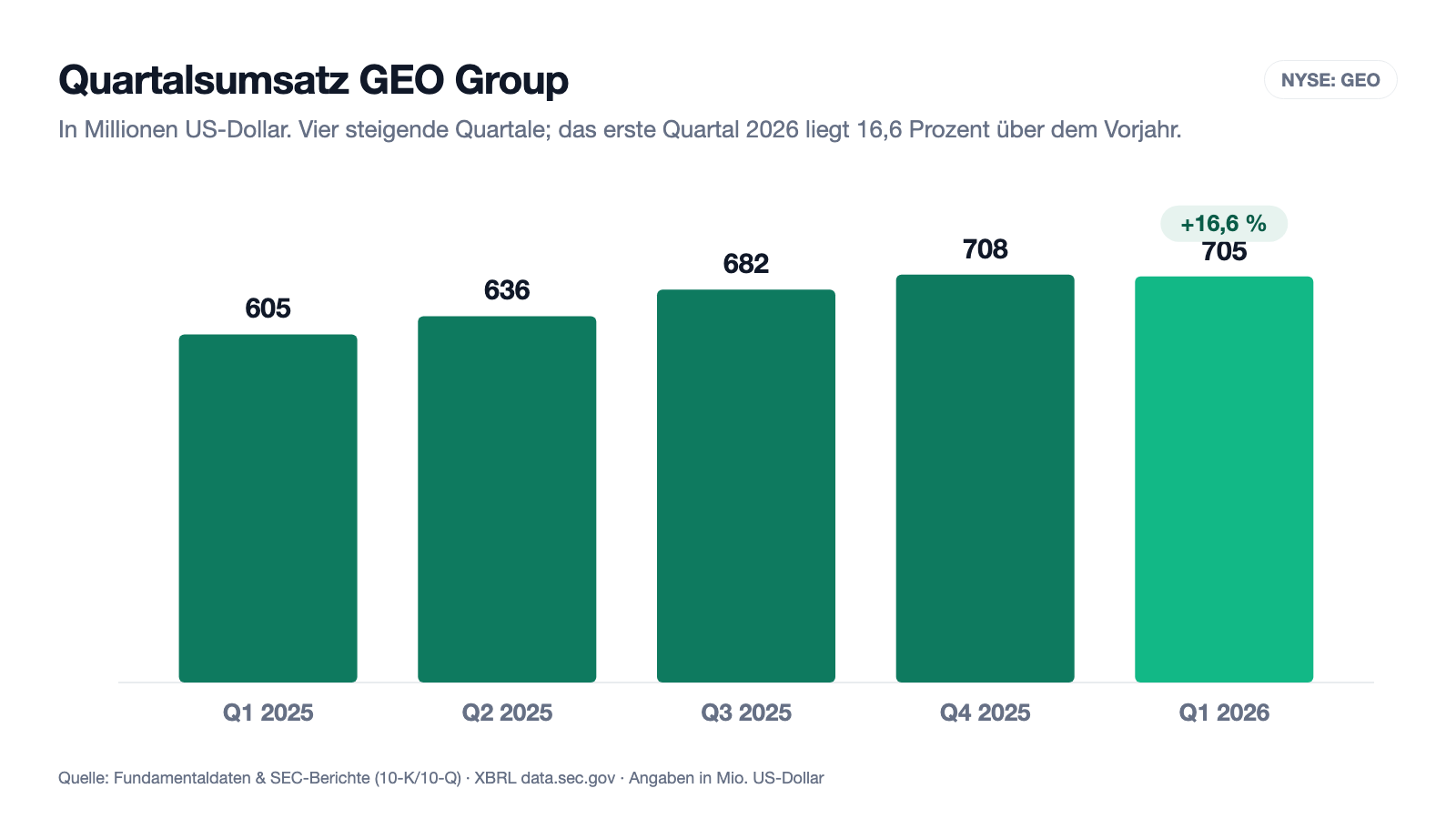

Erst das, was wirklich beeindruckt. Nach Jahren des Seitwärtsgangs — der Umsatz dümpelte von 2021 bis 2024 zwischen 2,26 und 2,42 Milliarden US-Dollar — sprang das Geschäftsjahr 2025 nach oben: Der Umsatz stieg um 8,6 Prozent auf 2,63 Milliarden US-Dollar, und der Nettogewinn schoss von 32,0 Millionen (2024) auf 254,4 Millionen US-Dollar hoch — das verwässerte Ergebnis je Aktie kletterte von 0,22 auf 1,82 US-Dollar. Bevor du diesen Achtfach-Sprung feierst, gehört die Ehrlichkeit dazu: Der Vergleichswert 2024 war künstlich niedrig, weil eine Umschuldung damals einen Verlust aus vorzeitiger Schuldentilgung von 86,6 Millionen US-Dollar in die Bücher drückte (2025 waren es nur noch 8,4 Millionen). Aber auch bereinigt ist die Richtung eindeutig: Das operative Ergebnis lag 2025 bei 257,5 Millionen, und die Quartale beschleunigen sichtbar. Sieh dir die Umsatzkurve über die Jahre an:

Noch deutlicher wird die Beschleunigung im Quartalsverlauf: Der Umsatz kletterte von 604,6 Millionen US-Dollar im ersten Quartal 2025 über 636,2 und 682,3 Millionen auf 708,4 Millionen im vierten Quartal, und das erste Quartal 2026 lag mit 705,2 Millionen US-Dollar um 16,6 Prozent über dem Vorjahresquartal. Auch die Bilanz erzählt eine Erfolgsgeschichte des Aufräumens: Die jährliche Zinslast sank von 218,3 Millionen (2023) über 190,6 auf 160,5 Millionen US-Dollar (2025), weil GEO konsequent Schulden tilgt — dazu gleich mehr. Und der Konzern kauft eigene Aktien zurück: Die Zahl der ausstehenden Aktien fiel von rund 141,5 Millionen (August 2025) auf etwa 133,6 Millionen (Anfang Mai 2026). Wer nur diese Absätze liest, sieht einen Turnaround in Reinform: mehr Umsatz, viel mehr Gewinn, weniger Zinsen, weniger Aktien. Aber jede dieser Zahlen hat denselben Motor — und der heißt nicht „besseres Management", sondern „mehr Häftlinge im Auftrag des Bundes". Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Fast die Hälfte des Umsatzes kommt von einer einzigen Behörde

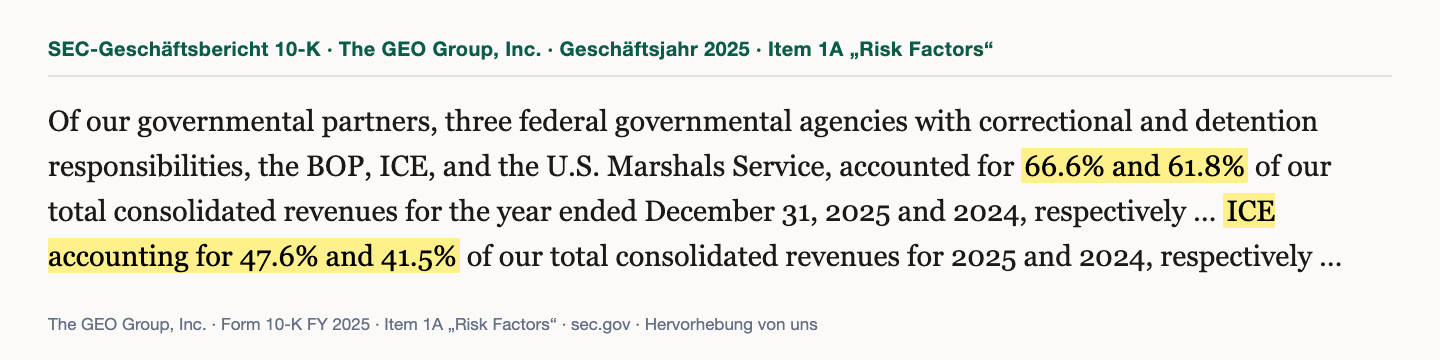

Wenn dein Nachbar erzählt, sein Unternehmen laufe blendend, und du erfährst, dass ein einziger Kunde für fast die Hälfte des Umsatzes sorgt — würdest du kurz schlucken. Genau das steht bei GEO im Geschäftsbericht, und zwar mit Namen und Prozentsatz:

„Of our governmental partners, three federal governmental agencies with correctional and detention responsibilities, the BOP, ICE, and the U.S. Marshals Service, accounted for 66.6% and 61.8% of our total consolidated revenues for the year ended December 31, 2025 and 2024, respectively […] ICE accounting for 47.6% and 41.5% of our total consolidated revenues for 2025 and 2024, respectively […]"

Übersetzung: „Von unseren staatlichen Partnern entfielen drei Bundesbehörden mit Zuständigkeit für Strafvollzug und Haft — die Bundesgefängnisbehörde BOP, die Einwanderungsbehörde ICE und der U.S. Marshals Service — auf 66,6 Prozent beziehungsweise 61,8 Prozent unseres gesamten Konzernumsatzes für die Geschäftsjahre 2025 und 2024 […], wobei auf ICE 47,6 Prozent beziehungsweise 41,5 Prozent unseres gesamten Konzernumsatzes für 2025 und 2024 entfielen […]"

— The GEO Group, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Das ist die Kundenkonzentration in ihrer reinsten Form — und sie hat eine besondere Schärfe, weil der eine große Kunde keine Supermarktkette ist, sondern eine politisch gesteuerte Behörde. Der Bericht warnt ausdrücklich, dass die Regierung „ihre Verträge neu verhandeln, kündigen oder nicht verlängern" könne, und nennt ein reales Beispiel aus der jüngeren Vergangenheit: Am 26. Januar 2021 unterzeichnete Präsident Biden einen Erlass, der das Justizministerium anwies, Verträge mit privat betriebenen Strafhaftanstalten nicht zu verlängern. Dieser Erlass wurde inzwischen widerrufen — aber er ist der lebende Beweis, dass ein Federstrich im Weißen Haus GEOs Geschäftsgrundlage verschieben kann. Und die Konzentration wächst: ICE stieg von 41,5 auf 47,6 Prozent, der Drei-Behörden-Block von 61,8 auf 66,6 Prozent. Merke dir dieses Bild: Wer GEO kauft, kauft keine breite Kundenbasis, sondern eine Wette auf die Einwanderungspolitik der jeweils regierenden Partei. Zur Fairness: Rund 10 Prozent des Umsatzes stammen aus Verträgen, die bis Ende 2026 auslaufen und verlängert werden müssen — GEO hat hier eine lange Erfolgsbilanz bei Verlängerungen, aber eine Garantie nennt kein Filing.

Unbequeme Wahrheit Nr. 2: Der Gewinnsprung ist eine Wette auf einen einzigen politischen Willen

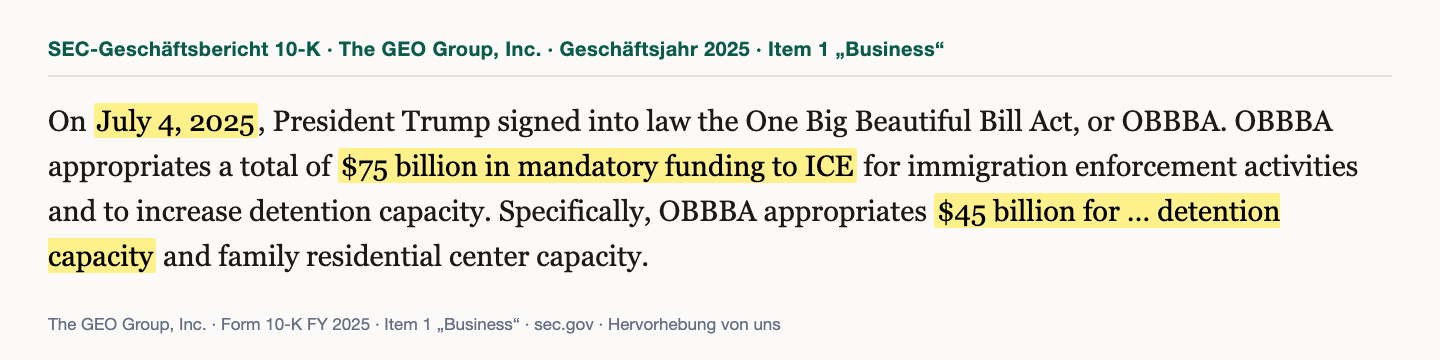

Warum genau jetzt der Sprung? Der Geschäftsbericht ist ungewöhnlich offen: Der Treiber ist die von der Trump-Regierung massiv ausgeweitete Einwanderungshaft, unterfüttert mit frischem Bundesgeld in historischer Höhe.

„On July 4, 2025, President Trump signed into law the One Big Beautiful Bill Act, or OBBBA. OBBBA appropriates a total of $75 billion in mandatory funding to ICE for immigration enforcement activities and to increase detention capacity. Specifically, OBBBA appropriates $45 billion for single adult alien detention capacity and family residential center capacity."

Übersetzung: „Am 4. Juli 2025 unterzeichnete Präsident Trump das ‚One Big Beautiful Bill Act' (OBBBA). Das OBBBA weist ICE insgesamt 75 Milliarden US-Dollar an verpflichtenden Mitteln für Maßnahmen zur Einwanderungsdurchsetzung und zum Ausbau der Haftkapazität zu. Konkret stellt das OBBBA 45 Milliarden US-Dollar für die Haftkapazität für alleinstehende erwachsene Ausländer und für Familienunterkünfte bereit."

— The GEO Group, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business"

Das ist die andere Seite der Kundenkonzentration: Wenn der eine Kunde 45 Milliarden Dollar frisches Budget bekommt, ist das ein gewaltiger Rückenwind — GEO reaktiviert leerstehende Einrichtungen (etwa die firmeneigene, 1.868 Betten fassende Anstalt D. Ray James im georgischen Folkston, aktiviert im Juni 2025) und hält weitere 5.896 leere Betten als stille Reserve bereit. Aber genau hier schnappt die Rückenwind-Falle zu: Ein Budget, das ein Gesetz gibt, kann ein anderes Gesetz kürzen; eine Politik, die eine Regierung verschärft, kann die nächste umkehren. GEOs Gewinnsprung 2025 ist kein Beleg für einen besseren Burggraben, sondern für einen günstigeren politischen Wind — und Wind ist per Definition das Wetter, nicht das Klima. Der Biden-Erlass von 2021 (Wahrheit Nr. 1) und der OBBBA-Segen von 2025 sind dieselbe Mechanik mit umgekehrtem Vorzeichen, im Abstand von nur einer Wahlperiode. Wer die Aktie hält, sollte sich ehrlich fragen, ob er den nächsten Vorzeichenwechsel aussitzen wollte.

Unbequeme Wahrheit Nr. 3: Der Schuldenberg, der die Dividende und den REIT-Status kostete

GEO trägt 1,67 Milliarden US-Dollar Finanzschulden gegen nur 69 Millionen Kasse (31. Dezember 2025) — ein Verhältnis von Schulden zu Eigenkapital von rund 1,1. Diese Last ist so prägend, dass sie den Konzern eine seiner größten strategischen Entscheidungen gekostet hat. Bis Ende 2021 war GEO ein REIT (Real Estate Investment Trust) — eine steuerbegünstigte Immobilientrust-Struktur, die im Gegenzug fast den ganzen Gewinn als Dividende ausschütten muss. Dann zog der Konzern die Reißleine:

„In connection with terminating GEO's REIT status in 2021, the Board also voted unanimously to discontinue our quarterly dividend payments and prioritize allocating GEO's free cash flow to reduce debt."

Übersetzung: „Im Zuge der Beendigung von GEOs REIT-Status im Jahr 2021 beschloss der Verwaltungsrat außerdem einstimmig, unsere Quartalsdividende einzustellen und die Verwendung von GEOs freiem Cashflow vorrangig auf den Schuldenabbau auszurichten."

— The GEO Group, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 5 „Market for Registrant's Common Equity"

Warum überhaupt so viel Schulden, und warum keine leichte Refinanzierung? Weil der Kapitalmarkt GEO das Leben schwer macht — aus ethischen, nicht aus bilanziellen Gründen. Der Bericht benennt es selbst: Mehrere Finanzinstitute, darunter frühere Kreditgeber, haben angekündigt, keine neuen Vereinbarungen mit Betreibern privater Haftanstalten mehr einzugehen — „several financial institutions, including some of our lenders, had announced that they will not be renewing existing agreements or entering into new agreements with companies that operate such facilities and centers" (übersetzt: „mehrere Finanzinstitute, darunter einige unserer Kreditgeber, hatten angekündigt, keine bestehenden Vereinbarungen zu verlängern oder neue mit Unternehmen einzugehen, die solche Einrichtungen betreiben"; 10-K 2025, Item 1A). Für GEO heißt das: teureres Fremdkapital, ein engerer Kreis an Geldgebern und der Zwang, aus eigener Kraft zu entschulden, statt bequem umzuschulden. Immerhin — und das ist die faire Gegenrechnung — funktioniert der Plan: Die Zinslast sinkt Jahr für Jahr, und mit dem Gewinnsprung 2025 kommt der Schuldenabbau schneller voran. Aber die Aktie bleibt ein Wert ohne Dividende, mit hoher Verschuldung und einem Investorenkreis, der durch ESG-Ausschlüsse strukturell verengt ist. Wachstum, das an einem Schuldenberg und einem geächteten Geschäftsmodell hängt, ist nie ganz billig zu haben.

Bewertung: moderat gerechnet — solange man den Motor ausblendet

Rein nach Kennzahlen wirkt GEO im Sommer 2026 fast preiswert: Das Kurs-Gewinn-Verhältnis liegt um 15, das Kurs-Umsatz-Verhältnis bei rund 1,4, das Kurs-Buchwert-Verhältnis bei 2,6, und die Eigenkapitalrendite von 19,3 Prozent ist für einen kapitalintensiven Immobilienbetreiber ordentlich (alle Fundamentaldaten Datenstand 17. Juli 2026). Der Börsenwert liegt in der Größenordnung von 3,8 Milliarden US-Dollar bei einem Kurs um 28 US-Dollar — dazu kommen aber rund 1,6 Milliarden Nettoschulden, sodass der Unternehmenswert (Börsenwert plus Schulden minus Kasse) eher bei 5,4 Milliarden liegt. Diese Kennzahlen sagen: Der Markt bezahlt GEO nicht wie einen Highflyer, sondern eher vorsichtig — was zur Ächtung des Geschäftsmodells passt. Der „Blick der Profis" ist hier mit Vorsicht zu genießen: Nur eine Handvoll Analysten (laut Fundamentaldaten vier) folgt der Aktie überhaupt noch, weil mehrere Banken ihre Research-Abdeckung aus ESG-Gründen eingestellt haben. Ihr Konsens ist im Schnitt zwar positiv, aber er ruht auf einer so dünnen Basis, dass er weniger „Weisheit der Vielen" als „Meinung der Wenigen" ist. Und die Gewinnschätzungen selbst sind eine Wette auf die Politik: Sie unterstellen ein zweistelliges Ergebniswachstum für die kommenden Jahre (Datenstand 17. Juli 2026) — plausibel, solange OBBBA-Geld fließt und ICE Betten füllt, aber eben nur so lange. Übersetzt: Das niedrige KGV ist kein Sicherheitsnetz, sondern der Preis für ein politisches Risiko, das der Markt korrekt eingepreist hat.

Chancen und Risiken auf einen Blick

Was für GEO spricht:

- Rückenwind mit Gesetzeskraft: Das OBBBA vom 4. Juli 2025 weist ICE 75 Milliarden US-Dollar zu, davon 45 Milliarden für Haftkapazität — GEO reaktiviert Einrichtungen und hält 5.896 leere Betten als sofort nutzbare Reserve (10-K 2025).

- Der Turnaround ist in den Zahlen: Umsatz 2025 plus 8,6 Prozent auf 2,63 Milliarden, Nettogewinn 254,4 Millionen (EPS 1,82 nach 0,22), Quartalsumsatz zuletzt plus 16,6 Prozent zum Vorjahr, operatives Ergebnis 257,5 Millionen.

- Der Schuldenabbau greift: Zinslast von 218 (2023) über 191 auf 161 Millionen US-Dollar (2025) gesunken; parallel Aktienrückkäufe (Aktienzahl von rund 141,5 auf 133,6 Millionen gefallen).

- Solide Rentabilität und moderate Bewertung: Eigenkapitalrendite 19,3 Prozent, KGV rund 15, KUV 1,4, Levermann-Score 6 (Datenstand 17. Juli 2026).

- Starke Markttechnik: Joshua-Growth-Treffer (Rang 9 von 75), Best-of-All-Score 18, Stage-2-Aufwärtstrend, plus 80 Prozent in sechs Monaten (Datenstand 17. Juli 2026).

Was dagegen spricht:

- Extremes Klumpenrisiko mit politischem Zünder: ICE allein 47,6 Prozent, drei Bundesbehörden 66,6 Prozent des Umsatzes (2025, steigend) — der Biden-Erlass von 2021 zeigt, dass ein Federstrich im Weißen Haus die Geschäftsgrundlage verschieben kann (10-K 2025, Item 1A).

- Der Gewinnsprung ist geliehene Politik, kein Burggraben: Wächst mit der Einwanderungshärte einer Regierung — und schrumpft mit ihr; rund 10 Prozent des Umsatzes hängen an Verträgen, die bis Ende 2026 auslaufen.

- Hohe Verschuldung, keine Dividende: 1,67 Milliarden US-Dollar Finanzschulden gegen 69 Millionen Kasse; REIT-Status und Dividende wurden 2021 für den Schuldenabbau geopfert.

- Struktureller ESG-Gegenwind: Mehrere Banken finanzieren GEO nicht mehr und haben sogar ihre Aktien-Research-Abdeckung eingestellt — engerer Geldgeber- und Investorenkreis, teureres Kapital, dünne Analystenabdeckung.

- Reputations- und Prozessrisiken: Der Betrieb von Haft- und Einwanderungshafteinrichtungen ist gesellschaftlich umstritten und dauerhaft Ziel von Klagen, Kampagnen und Gesetzesinitiativen.

Ein menschliches Fazit

Zurück zur Rückenwind-Falle vom Anfang. Ihr Kern ist nicht, dass politischer Rückenwind keine echten Gewinne bringt — GEOs 254 Millionen US-Dollar Nettogewinn 2025 sind real, im Geschäftsbericht testiert und unter Strafandrohung gemeldet. Ihr Kern ist, dass sich Rückenwind wie ein Verdienst anfühlt, obwohl er ein Wetter ist: Wer heute die stärksten Zahlen der Firmengeschichte sieht, blendet leicht aus, dass fast die Hälfte davon an einer einzigen Behörde und an der Einwanderungspolitik einer einzigen Regierung hängt — und dass die Gegenrichtung erst eine Wahlperiode her ist. GEO ist kein Luftschloss: Das Geschäft läuft, die Schulden sinken, die Aktie ist moderat bewertet, und wenn das OBBBA-Geld über Jahre fließt, kann aus dem Rückenwind eine lange, profitable Fahrt werden — die Betten, das Personal und die reaktivierbare Kapazität dafür sind da. Aber es ist auch kein normales Unternehmen: Es ist eine gehebelte Wette auf einen politischen Willen, verpackt in ein moralisch umstrittenes Geschäftsmodell, das Banken und ESG-Investoren meiden. Die ehrliche Frage an dich ist deshalb nicht „Wachsen die Gewinne?" (gerade ja), sondern: Willst du dein Geld an ein Geschäft binden, dessen halber Umsatz am nächsten Wahltag zur Abstimmung steht — und dessen Gegenstand du am Frühstückstisch verteidigen können müsstest? Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- The GEO Group, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. Dezember 2025; eingereicht 25. Februar 2026)

- The GEO Group, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. Dezember 2024; eingereicht 28. Februar 2025)

- The GEO Group, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 7. Mai 2026)

- Vollständige SEC-Einreichungshistorie von The GEO Group, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Scanner-Treffer; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten und den XBRL-Finanzdaten von data.sec.gov.

- Screener- und Rating-Daten: Joshua-Growth-Scanner und hauseigener Aktien-Scanner (Datenstand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in GEO-Group-Aktien.

Unser Fazit auf einen Blick

- Wachstum & Ergebnis positiv

- Umsatz 2025 plus 8,6 Prozent auf 2,63 Milliarden US-Dollar, Nettogewinn von 32,0 auf 254,4 Millionen gesprungen (EPS verwässert 1,82 nach 0,22), Quartalsumsatz zuletzt plus 16,6 Prozent zum Vorjahr — die stärkste Dynamik seit Jahren, getragen von der ausgeweiteten ICE-Haftnachfrage (10-K 2025; 10-Q zum 31.03.2026).

- Kundenkonzentration & Politik negativ

- ICE stellte 2025 allein 47,6 Prozent des Umsatzes (2024: 41,5 %), drei Bundesbehörden zusammen 66,6 Prozent — Tendenz steigend. Der Biden-Erlass von 2021 (keine Verlängerung von DOJ-Haftverträgen) zeigt, dass ein Regierungswechsel die Geschäftsgrundlage kippen kann; rund 10 Prozent des Umsatzes hängen an bis Ende 2026 auslaufenden Verträgen (10-K 2025, Item 1A).

- Bilanz & Schulden neutral

- 1,67 Milliarden US-Dollar Finanzschulden gegen 69 Millionen Kasse (31.12.2025), aber der Abbau greift: Zinslast von 218 (2023) über 191 auf 161 Millionen (2025) gesunken, parallel Aktienrückkäufe. Der Preis dafür war 2021 die Aufgabe des REIT-Status und der Dividende; eine Ausschüttung gibt es bis auf Weiteres nicht.

- Kapitalmarkt & ESG negativ

- Mehrere Banken finanzieren GEO nicht mehr und haben sogar die Aktien-Research-Abdeckung eingestellt (10-K 2025, Item 1A) — teureres Kapital, engerer Investorenkreis, nur eine Handvoll Analysten. Der Betrieb von Haft- und Einwanderungshafteinrichtungen bleibt dauerhaftes Ziel von Klagen und Kampagnen.

- Bewertung & Markttechnik neutral

- KGV rund 15, KUV 1,4, KBV 2,6, Eigenkapitalrendite 19,3 Prozent (Datenstand 17. Juli 2026) treffen auf einen Joshua-Growth-Treffer (Rang 9 von 75), Best-of-All-Score 18 und plus 80 Prozent Kurs in sechs Monaten. Die moderate Bewertung ist kein Sicherheitsnetz, sondern der eingepreiste Ausdruck des politischen Risikos.

The GEO Group liefert die stärksten Zahlen seit Jahren — Umsatz plus 8,6 Prozent auf 2,63 Milliarden US-Dollar, Nettogewinn von 32 auf 254 Millionen, sinkende Zinslast, laufende Aktienrückkäufe. Doch fast die Hälfte des Umsatzes (ICE: 47,6 Prozent) und zwei Drittel insgesamt hängen an drei Bundesbehörden, der Gewinnsprung ruht auf dem OBBBA-Geldsegen und der Einwanderungshärte einer einzigen Regierung, und der Kapitalmarkt ächtet das Modell per ESG-Ausschluss. Wer hier investiert, kauft eine gehebelte, moderat bewertete Wette auf einen politischen Willen — mit einem Gegenbeispiel, das erst eine Wahlperiode zurückliegt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam GEO über den Joshua-Growth-Scanner (Rang 9 von 75, Best-of-All-Score 18, Datenstand 17. Juli 2026); die Trend-Konfluenz (Stage 2, Power Trend, Qualitäts-Wachstum, Profis 80 %, institutionelle Akkumulation) ist real, misst aber die Bewegung und die Bilanz — nicht das politische Risiko.

- Der Gewinnsprung 2025 ist teils ein Basiseffekt: 2024 war durch einen Verlust aus vorzeitiger Schuldentilgung von 86,6 Millionen US-Dollar gedrückt (2025: 8,4 Millionen). Bereinigt bleibt die Richtung aber klar aufwärts, getragen von der ICE-Haftnachfrage.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (Kurs um 28 US-Dollar, Börsenwert rund 3,8 Milliarden US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Alle Umsatz-, Gewinn- und Bilanzzahlen stammen aus den SEC-Berichten bzw. den XBRL-Finanzdaten (data.sec.gov).

Häufige Fragen

The GEO Group, Inc. (NYSE: GEO) aus Boca Raton, Florida, ist der größte private Betreiber von Haft- und Einwanderungshafteinrichtungen der USA — rund 75.000 Betten an 95 Einrichtungen, dazu elektronische Überwachung (Fußfesseln, GPS über die Tochter BI Incorporated), Wiedereingliederung und internationale Einrichtungen. Kunden sind fast ausschließlich Regierungsbehörden. Umsatz im Geschäftsjahr 2025: 2,63 Milliarden US-Dollar.

Sehr stark: Laut Geschäftsbericht (10-K) entfielen 2025 allein 47,6 Prozent des Konzernumsatzes auf ICE (2024: 41,5 Prozent). Zusammen mit dem U.S. Marshals Service (15,9 Prozent) und der Bundesgefängnisbehörde BOP (2,6 Prozent) stehen drei Bundesbehörden für 66,6 Prozent des Umsatzes. Diese Konzentration wächst und macht GEO zu einer Wette auf die Einwanderungspolitik der jeweils regierenden Regierung.

Der Nettogewinn sprang von 32,0 Millionen (2024) auf 254,4 Millionen US-Dollar (2025). Zwei Gründe: Erstens war 2024 durch einen Verlust aus vorzeitiger Schuldentilgung von 86,6 Millionen US-Dollar künstlich gedrückt. Zweitens weitete die Trump-Regierung die Einwanderungshaft aus — das am 4. Juli 2025 unterzeichnete OBBBA-Gesetz stellt ICE 75 Milliarden US-Dollar bereit, davon 45 Milliarden für Haftkapazität. Der Umsatz stieg dadurch 2025 um 8,6 Prozent.

Nein. GEO gab Ende 2021 seinen steuerbegünstigten REIT-Status auf und strich zugleich die Quartalsdividende, um den freien Cashflow vorrangig in den Schuldenabbau zu lenken. Laut Geschäftsbericht wird eine Dividende erst wieder erwogen, wenn die Schulden- und Verschuldungsziele erreicht sind. Der Konzern trägt 1,67 Milliarden US-Dollar Finanzschulden (31. Dezember 2025).

Aus Gründen der gesellschaftlichen Verantwortung (ESG): Der Betrieb privater Haftanstalten ist umstritten. Mehrere Finanzinstitute — darunter frühere Kreditgeber — haben laut Geschäftsbericht angekündigt, keine neuen Vereinbarungen mit privaten Haftbetreibern einzugehen, und einige haben sogar ihre Aktien-Research-Abdeckung eingestellt. Für GEO bedeutet das teureres Kapital, einen engeren Geldgeberkreis und eine dünne Analystenabdeckung.

Ja. Der Konzern firmierte bis 2003 als Wackenhut Corrections Corp. (laut SEC-EDGAR-Historie geführt von 1996 bis November 2003) und benannte sich danach in The GEO Group um. Von 2013 bis Ende 2021 war GEO zudem als Real Estate Investment Trust (REIT) strukturiert, bevor der Konzern diesen Status zugunsten des Schuldenabbaus aufgab.

Nach Kennzahlen wirkt sie moderat: Kurs-Gewinn-Verhältnis rund 15, Kurs-Umsatz-Verhältnis 1,4, Kurs-Buchwert-Verhältnis 2,6, Eigenkapitalrendite 19,3 Prozent (Datenstand 17. Juli 2026), Börsenwert in der Größenordnung von 3,8 Milliarden US-Dollar. Das niedrige KGV ist aber weniger ein Schnäppchen als der eingepreiste Ausdruck des politischen Klumpenrisikos und des ESG-Gegenwinds. Keine Anlageberatung.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.