Materion-Aktie: Rekordumsatz — und die Wertschöpfung fällt seit drei Jahren

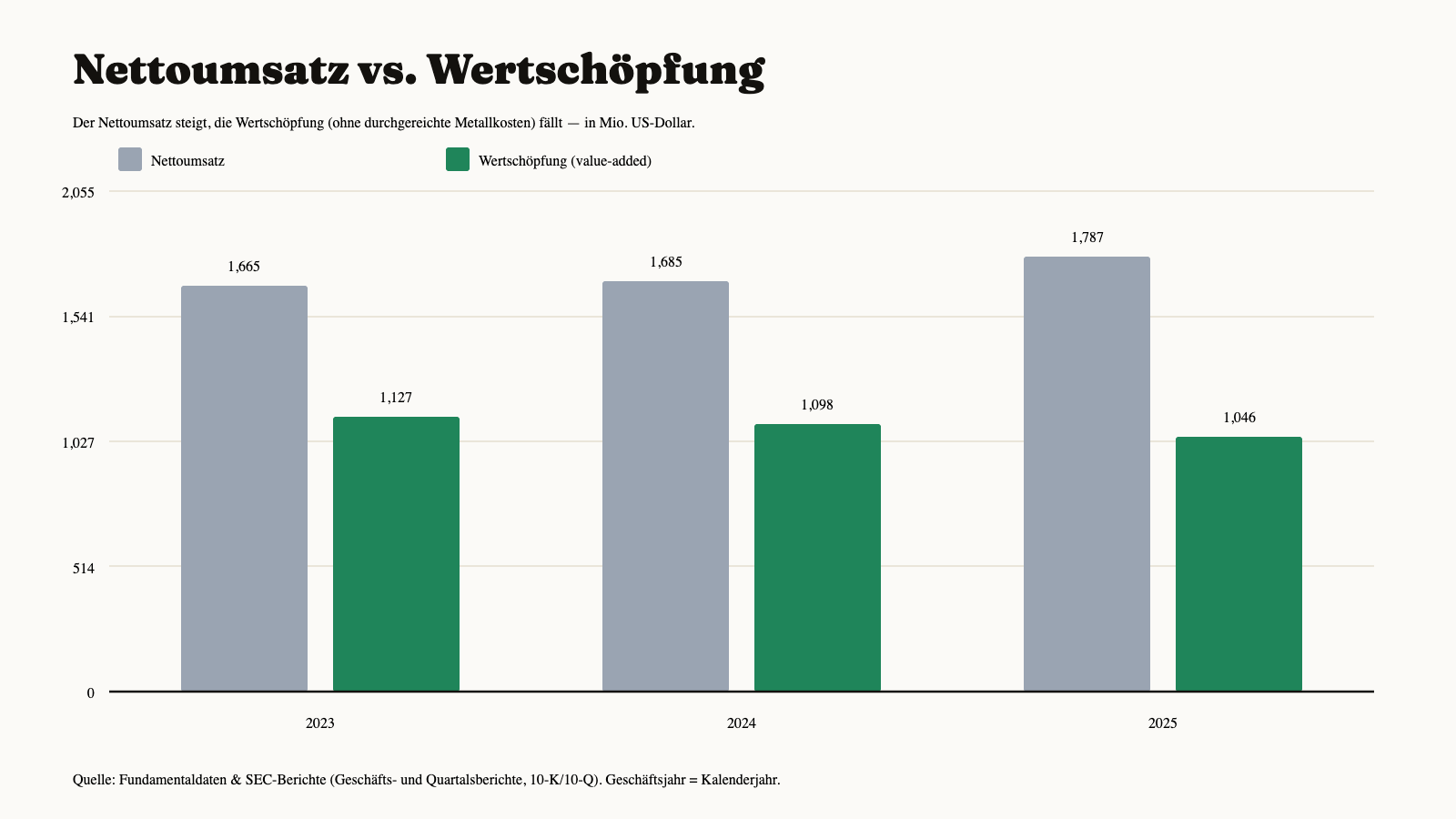

Materion (NYSE: MTRN) aus Ohio meldet für 2025 einen Rekord-Nettoumsatz von 1,79 Milliarden US-Dollar (+6 Prozent) und legte im ersten Quartal 2026 sogar 31 Prozent zu — der Kurs steht rund 114 Prozent über dem Vorjahr, und in unserem hauseigenen Joshua-Growth-Scanner rangiert die Aktie auf Platz 3 von 75 (Stand 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 3. April 2026 gelesen — und stießen auf eine unbequeme Zweitzahl: die Wertschöpfung ohne durchgereichte Metallkosten (value-added sales) fällt seit 2023, von 1.127 auf 1.046 Millionen. Keine Anlageberatung — nur die Frage, wie viel von einem Rekordumsatz der Firma gehört und wie viel nur durch ihre Bücher fließt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die genau dann zuschnappt, wenn eine Zahl groß, rund und steigend ist: die Durchlauf-Falle. Sie funktioniert so — du liest „Umsatz 1,8 Milliarden Dollar, plus 31 Prozent im Quartal", dein Gehirn stempelt das sofort mit „großes, wachsendes Unternehmen", und ab da hört das Nachfragen auf. Ein Kursanstieg von 114 Prozent und ein Platz 3 im Wachstums-Scanner bestätigen das Gefühl, und fertig ist die Geschichte. Kaum ein Nebenwert bedient diese Falle im Sommer 2026 so lehrbuchhaft wie Materion Corporation (NYSE: MTRN) aus Mayfield Heights in Ohio — ein Spezialmaterial-Hersteller, der seinen Nettoumsatz gerade auf ein Rekordhoch getrieben hat. Deshalb machen wir einen Deal: Bevor du dich von der großen Zahl mitreißen lässt, trennen wir gemeinsam das Wasser, das nur durch die Leitung fließt, von dem Wasser, das die Firma tatsächlich verkauft. Die Werkzeuge dafür liefert Materion selbst — in den Geschäftsberichten (10-K) für 2024 und 2025 und im Quartalsbericht (10-Q) zum 3. April 2026, die das Unternehmen unter Strafandrohung bei der US-Börsenaufsicht SEC eingereicht hat. Am Ende entscheidest du selbst.

Was Materion eigentlich macht — und für wen

Materion baut Material, das man nie sieht, aber überall braucht: Legierungen, Metalle, Beschichtungsstoffe und optische Filter, die in Halbleitern, Rüstungselektronik, medizinischen Geräten, Rechenzentren und Luft- und Raumfahrt stecken. Das Unternehmen beschreibt sich selbst als „an integrated producer of high-performance advanced engineered materials" — ein integrierter Hersteller hochleistungsfähiger, technisch anspruchsvoller Werkstoffe. „Integriert" ist dabei wörtlich gemeint: Materion sitzt auf der weltgrößten Bertrandit-Mine in Utah und verarbeitet das Erz bis zum fertigen Bauteil. Wer sich das Geschäft bildlich vorstellen will: Materion ist so etwas wie der Zulieferer für die Zutaten der Hightech-Küche — nicht das Gericht, nicht der Herd, sondern die exakt spezifizierten Rohstoffe, aus denen andere ihre Chips, Sensoren und Triebwerksteile fertigen. Der Konzern — vormals Brush Engineered Materials, 2011 in Materion umbenannt — beschäftigt rund 2.880 Menschen weltweit und gliedert sich in drei Segmente. Eine Zahl gehört an den Anfang, weil sie das Verständnis der ganzen Analyse trägt: Materions Geschäftsjahr entspricht dem Kalenderjahr — hier gibt es keinen Kalender-Versatz, „Geschäftsjahr 2025" ist schlicht das Jahr 2025.

Die drei Segmente unterscheiden sich radikal in ihrem Charakter — und genau das ist der Schlüssel zu dieser Analyse:

- Performance Materials (Nettoumsatz 2025: 675,9 Millionen US-Dollar) ist das Herzstück: Beryllium, Beryllium-Legierungen, das berühmte precision clad strip und die Utah-Mine. Hier steckt die höchste Wertschöpfung des Konzerns — Kunden zahlen für Materials-Know-how, nicht für Metallgewicht.

- Electronic Materials (Nettoumsatz 2025: 1.010,0 Millionen) ist das größte Segment nach Umsatz — und das trügerischste: Es verarbeitet Edelmetalle (Gold, Silber, Platin) zu Beschichtungs- und Abscheidungsmaterialien für die Chipindustrie. Weil der Metallwert einfach durch die Bücher läuft, ist der Nettoumsatz hier riesig, die eigene Wertschöpfung dagegen klein.

- Precision Optics (Nettoumsatz 2025: 100,7 Millionen) ist das kleinste Segment: optische Beschichtungen und Filter. Es hat Materion 2024 die teuerste Rechnung des Jahrzehnts präsentiert — dazu gleich mehr.

Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Materion meldet Rekord-Nettoumsätze, während die eigentliche Wertschöpfung seit drei Jahren fällt — und in zwei aufeinanderfolgenden Jahren hat ein Sonderereignis das Ergebnis zerlegt. Wie ein optisch prächtiger Umsatz eine schrumpfende Substanz verdecken kann, haben wir schon beim Edelmetallhändler Envela seziert (dessen Verdopplung „dem Goldpreis gehört"); und warum Materion trotzdem am Chip-Zyklus hängt, zeigt der Blick auf den Bestückungsmaschinen-Bauer Kulicke & Soffa.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Materion kam über unseren Joshua-Growth-Scanner auf die Rechercheliste — Devise „Gewinne laufen lassen, Verlierer meiden" — und rangiert dort auf Platz 3 von 75 Treffern (Stand 17. Juli 2026). Der Joshua-Scanner ist streng: Er verlangt einen intakten Aufwärtstrend (Kurs über 50- und 200-Tage-Linie, kein Weinstein-Abwärtstrend), Umsatz- und Gewinnwachstum über die letzten sechs Quartale, einen Piotroski-F-Score über 3, ein Kurs-Gewinn-Verhältnis unter dem Branchen-Median — und bewertet die Überlebenden dann im Branchenvergleich nach Günstigkeit. Dass Materion diesen Filter besteht, sagt viel: Die Aktie hat Momentum und gilt relativ zur Branche als nicht zu teuer. Der hauseigene Scanner meldet dazu einen RS-Wert von 95 (die Aktie ist stärker als 95 Prozent des Marktes), einen Stan-Weinstein-Stage-2-Aufwärtstrend, plus rund 114 Prozent seit Jahresbeginn und einen sehr sicheren Altman-Z-Score um 8,4 (Insolvenz-Frühwarnung; die Gefahrenzone beginnt unter 1,8). So weit die Momentum-Brille.

Aber jetzt kommt der Haken, und er ist ausgerechnet in den Wachstums-Kriterien versteckt. Der Scanner misst „Umsatzwachstum" am Nettoumsatz — und der wuchs im jüngsten Quartal um 30,8 Prozent. Merke dir diesen Fingerabdruck: Wenn ein Wachstums-Filter auf den Nettoumsatz schaut und der Nettoumsatz mit Metallpreisen aufgeladen ist, dann belohnt der Filter eine Bewegung, die nicht das Geschäft ist, sondern der Goldpreis. Die Fundamental-Brille desselben Scanners bleibt denn auch kühler: ein EPS-Rating von nur 57 (die Gewinndynamik ist Mittelmaß) und ein Piotroski-F-Score von 5 von 9 — ein Neun-Punkte-Bilanztest, bei dem 5 „okay, nicht gut" heißt; eine kerngesunde Firma steht bei 8 oder 9. Die Aktie ist also ein echter Trend-Leader — aber ihr Wachstums-Etikett sollten wir gleich einmal ablösen und darunterschauen.

Die Zahlen über die Jahre — ehrlich gewürdigt

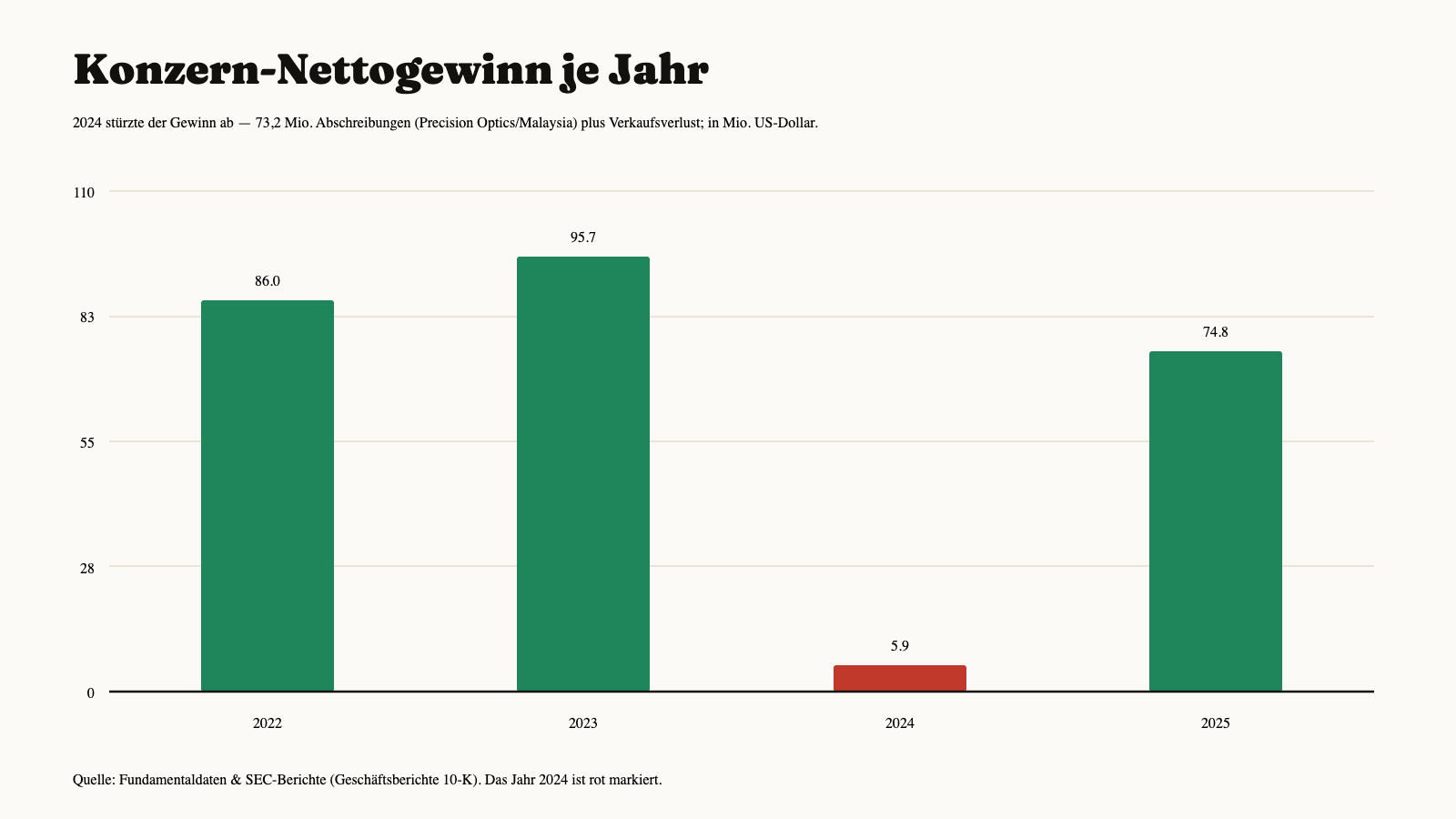

Erst das, was wirklich Respekt verdient. Materion ist kein Verlustbringer und kein Kartenhaus, sondern ein profitabler Industriekonzern mit langer Geschichte. Über die Jahre verdiente das Unternehmen ordentlich: 86,0 Millionen US-Dollar Nettogewinn 2022, 95,7 Millionen 2023 — und nach dem Einbruch 2024 (dazu gleich) erholte sich der Gewinn 2025 wieder auf 74,8 Millionen US-Dollar, also 3,58 US-Dollar je Aktie. Der operative Cashflow lag 2025 bei soliden 103,2 Millionen, der Auftragsbestand stieg auf 579,0 Millionen (nach 537,6 Millionen ein Jahr zuvor), und die Bruttomarge auf Wertschöpfungsbasis kletterte im ersten Quartal 2026 von 29 auf 31 Prozent. Der Konzern zahlt seit Jahren eine Dividende (zuletzt im Mai 2025 von 13,5 auf 14,0 US-Cent je Quartal erhöht) und begann 2025 sogar mit Aktienrückkäufen (7,8 Millionen). Wer nur diese Zeilen liest, sieht einen kerngesunden Qualitätswert auf Erholungskurs.

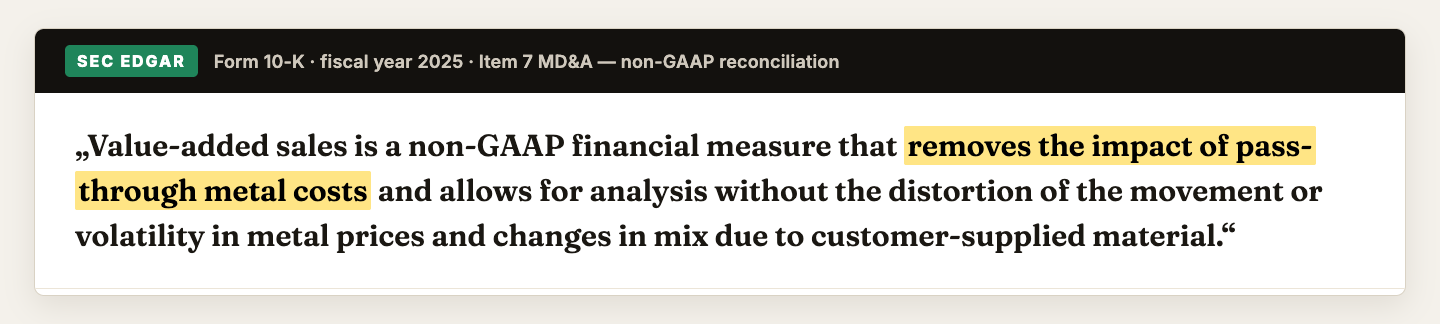

Und jetzt lösen wir das Etikett ab. Materion selbst führt in jedem Bericht eine zweite Umsatzgröße, weil die erste in die Irre führt: die Wertschöpfung (value-added sales). Sie zieht vom Nettoumsatz die reinen, nur durchgereichten Metallkosten ab. Und diese zweite Zahl erzählt die Gegengeschichte:

Während der Nettoumsatz von 1.665 (2023) über 1.685 (2024) auf 1.786,6 Millionen US-Dollar (2025) kletterte, sank die Wertschöpfung von 1.127 über 1.098 auf 1.046 Millionen. Die Firma verkauft, gemessen an ihrer eigenen Bezugsgröße, seit drei Jahren weniger, nicht mehr. Merke dir den Rhythmus: Bei Materion bestimmt nicht das eigene Werk das Umsatztempo, sondern der Weltmarktpreis von Gold, Silber und Kupfer — und der läuft durch die Bücher, ohne einen Cent zusätzlichen Gewinn zu hinterlassen. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 41 Prozent des Rekordumsatzes sind nur durchgereichtes Metall

Materion definiert die Wertschöpfung in seinen Berichten selbst — und die Definition ist zugleich das Eingeständnis, dass der Nettoumsatz verzerrt:

„Value-added sales is a non-GAAP financial measure that removes the impact of pass-through metal costs and allows for analysis without the distortion of the movement or volatility in metal prices and changes in mix due to customer-supplied material."

Übersetzung: „Value-added sales ist eine nicht-GAAP-Kennzahl, die den Einfluss durchgereichter Metallkosten herausrechnet und eine Analyse ohne die Verzerrung durch Bewegung oder Schwankung der Metallpreise und Mix-Änderungen aus kundengeliefertem Material ermöglicht."

— Materion Corporation, SEC-Geschäftsbericht 10-K für 2025, Item 7 „Management’s Discussion and Analysis" (Non-GAAP-Überleitung)

Die Größenordnung ist beeindruckend: 2025 machten die durchgereichten Metallkosten 740,4 Millionen US-Dollar aus — 41 Prozent des gesamten Nettoumsatzes. Fast das ganze Wachstum des Segments Electronic Materials war reiner Preisdurchlauf: Laut Geschäftsbericht stieg dessen Nettoumsatz „primarily due to higher precious metal pass-through costs, increasing net sales by approximately $208.2 million" (übersetzt: „vor allem wegen höherer durchgereichter Edelmetallkosten, die den Nettoumsatz um rund 208,2 Millionen erhöhten"). Im ersten Quartal 2026 wiederholte sich das Muster in Reinform: Der Nettoumsatz sprang um 31 Prozent auf 549,8 Millionen — aber allein 132,6 Millionen davon waren höhere durchgereichte Metallpreise, und die Wertschöpfung über alle Segmente lag mit rund 262 Millionen kaum über dem Vorjahresquartal (259 Millionen). Übersetzt in Alltagssprache: Stell dir einen Juwelier vor, der plötzlich „50 Prozent mehr Umsatz" meldet — nur weil der Goldpreis gestiegen ist und er dasselbe Armband teurer weiterverkauft. Sein Handwerkslohn, das, was wirklich ihm gehört, ist gleich geblieben. Genau das ist Materions Electronic-Materials-Geschäft. Das ist kein Vorwurf — Materion legt die Zahl selbst offen —, aber es ist die Widerlegung des Wachstums-Etiketts.

Unbequeme Wahrheit Nr. 2: 2024 stürzte der Gewinn von 96 auf 6 Millionen — die Optik-Sparte kostete ein Vermögen

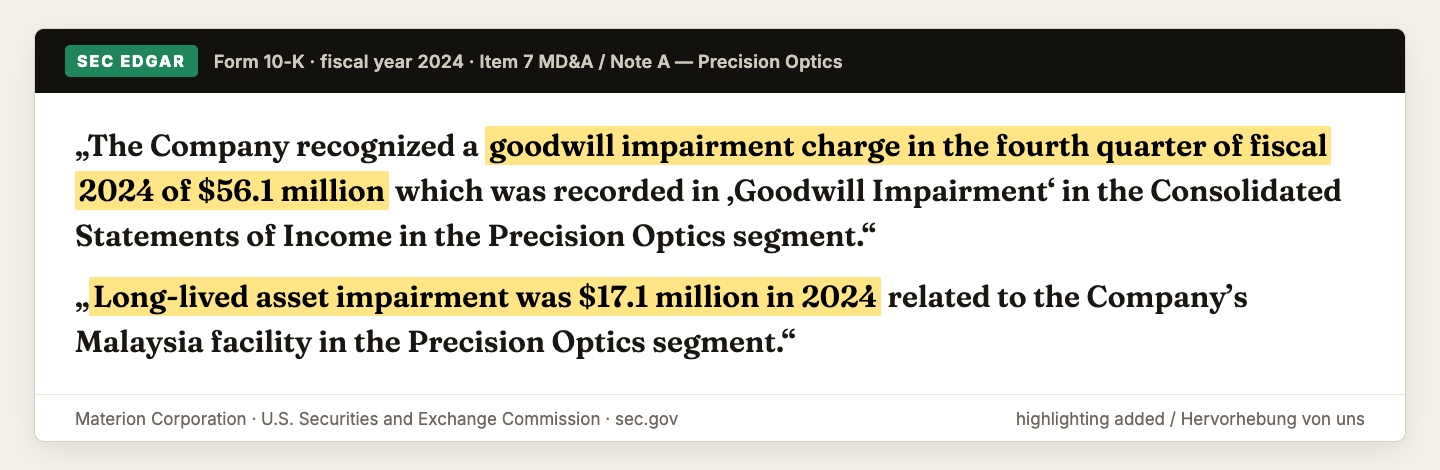

Zwischen die soliden Jahre 2023 und 2025 hat sich ein Krater geschoben: 2024 fiel der Nettogewinn auf 5,9 Millionen US-Dollar (nach 95,7 Millionen im Jahr davor), das Ergebnis je Aktie auf klägliche 28 US-Cent. Der Grund steht schwarz auf weiß im Geschäftsbericht — und er liegt fast vollständig im kleinsten Segment, Precision Optics:

„The Company recognized a goodwill impairment charge in the fourth quarter of fiscal 2024 of $56.1 million which was recorded in ‚Goodwill Impairment‘ … in the Precision Optics segment." … „Long-lived asset impairment was $17.1 million in 2024 related to the Company’s Malaysia facility in the Precision Optics segment."

Übersetzung: „Das Unternehmen erfasste im vierten Quartal 2024 eine Firmenwert-Abschreibung von 56,1 Millionen US-Dollar … im Segment Precision Optics." … „Die Abschreibung auf langlebige Vermögenswerte betrug 2024 17,1 Millionen und betraf das Malaysia-Werk im Segment Precision Optics."

— Materion Corporation, SEC-Geschäftsbericht 10-K für 2024, Item 7 „MD&A" / Note A

Dazu kamen 6,4 Millionen US-Dollar Verlust aus dem Verkauf des „Large Area Target"-Geschäfts am Standort Albuquerque (New Mexico). Zur fairen Einordnung: Abschreibungen sind ein einmaliger Buchvorgang, kein Cash-Abfluss, und das Management hat den Fehler erkannt, beziffert und beendet — das ist ehrlicher als jahrelanges Schönrechnen. Aber die Episode gehört ins Urteil über die Kapitalallokation: Precision Optics wurde teuer zusammengekauft, und ein erheblicher Teil dieses Firmenwerts hat sich als Luft erwiesen. Die 2025er-Gewinnerholung auf 74,8 Millionen sieht auch deshalb so kräftig aus, weil die Vergleichsbasis 2024 durch diese Sonderlasten künstlich am Boden lag.

Unbequeme Wahrheit Nr. 3: 2025 legte ein Qualitätsproblem das Vorzeige-Produkt lahm

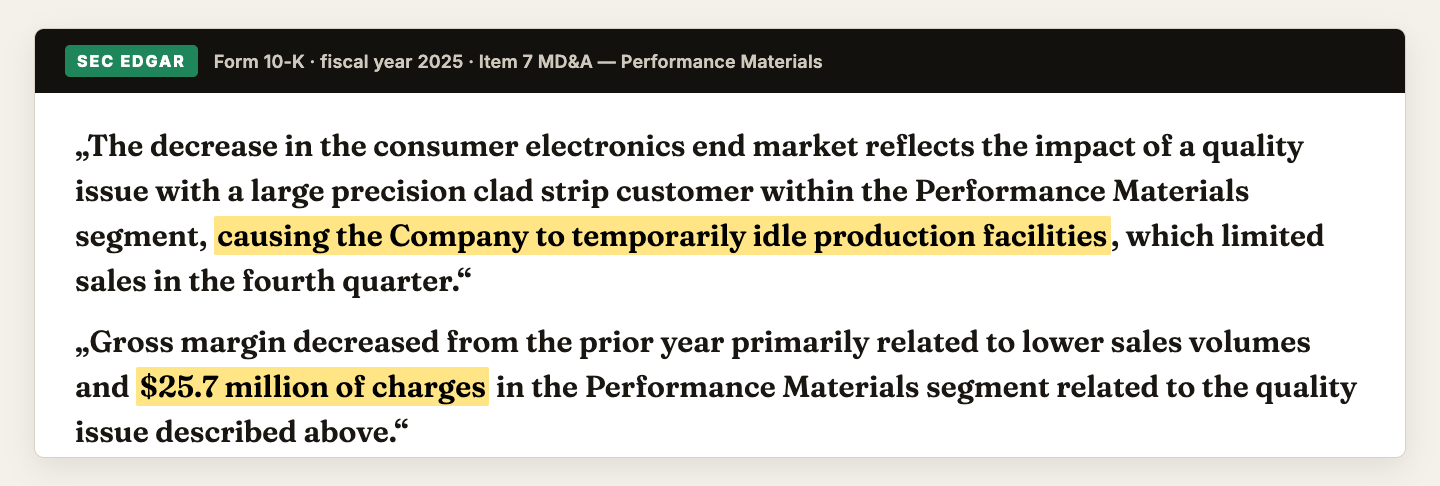

Man könnte meinen, nach dem Optik-Debakel sei Ruhe eingekehrt. War sie nicht. 2025 traf es das Herzstück Performance Materials — und zwar ausgerechnet das strategische Wachstumsprodukt precision clad strip (ein präzise plattiertes Metallband, in das Materion zuvor viel investiert hatte):

„The decrease in the consumer electronics end market reflects the impact of a quality issue with a large precision clad strip customer within the Performance Materials segment, causing the Company to temporarily idle production facilities, which limited sales in the fourth quarter." … „Gross margin decreased … related to lower sales volumes and $25.7 million of charges in the Performance Materials segment related to the quality issue described above."

Übersetzung: „Der Rückgang im Endmarkt Unterhaltungselektronik spiegelt die Auswirkung eines Qualitätsproblems mit einem großen precision-clad-strip-Kunden im Segment Performance Materials wider, das das Unternehmen zwang, Fertigungsanlagen zeitweise stillzulegen, was den Umsatz im vierten Quartal begrenzte." … „Die Bruttomarge sank … wegen geringerer Absatzmengen und 25,7 Millionen an Belastungen im Segment Performance Materials im Zusammenhang mit dem beschriebenen Qualitätsproblem."

— Materion Corporation, SEC-Geschäftsbericht 10-K für 2025, Item 7 „MD&A" (Performance Materials)

Die Folge: Die Wertschöpfung von Performance Materials — dem Segment mit der höchsten Marge — fiel 2025 um 10 Prozent von 688,0 auf 618,1 Millionen US-Dollar, und der Rückgang setzte sich im ersten Quartal 2026 fort (Wertschöpfung minus 13 Prozent auf 139,5 Millionen). Das ist die eigentliche Sorge hinter dem Rekordumsatz: Nicht das metallpreis-aufgeblähte Electronic-Materials-Geschäft wackelt, sondern das margenstarke Kernprodukt. Zwei Jahre in Folge hat ein operativer Unfall die Story unterbrochen — 2024 in der Optik, 2025 im Beryllium-Band. Für einen Materialkonzern, dessen ganzes Versprechen „Präzision" heißt, sind zwei Qualitäts- und Wertberichtigungs-Jahre in Serie mehr als Pech.

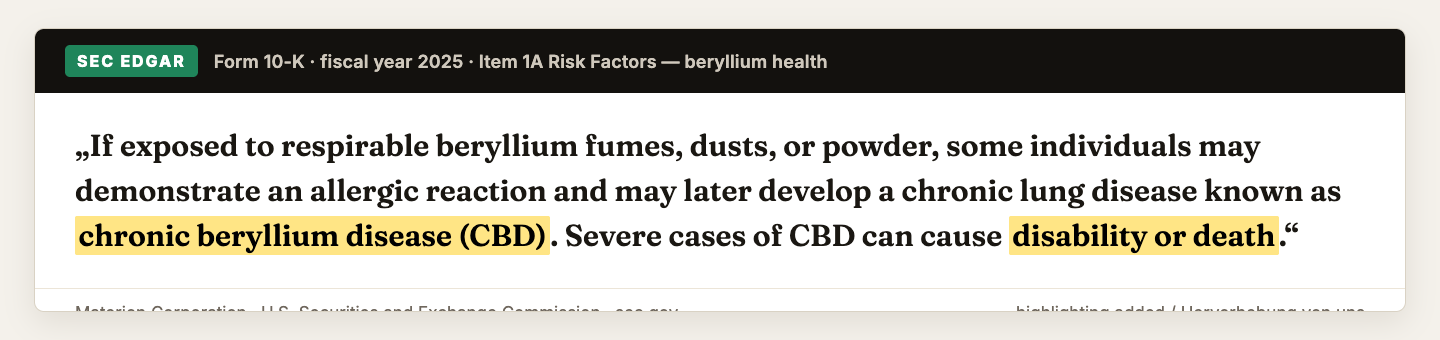

Unbequeme Wahrheit Nr. 4: Beryllium ist Segen und Altlast zugleich — die unheilbare Berylliose

Materions strategischer Schatz trägt eine dunkle Kehrseite, die kaum ein Momentum-Käufer auf dem Zettel hat. Beryllium ist leicht, steif und leitfähig — und sein Staub ist gefährlich:

„If exposed to respirable beryllium fumes, dusts, or powder, some individuals may demonstrate an allergic reaction and may later develop a chronic lung disease known as chronic beryllium disease (CBD). Severe cases of CBD can cause disability or death."

Übersetzung: „Bei Einatmen von lungengängigen Beryllium-Dämpfen, -Stäuben oder -Pulver können manche Menschen eine allergische Reaktion zeigen und später eine chronische Lungenkrankheit entwickeln, die als chronische Berylliose (CBD) bekannt ist. Schwere Fälle von CBD können zu Invalidität oder Tod führen."

— Materion Corporation, SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Zur Fairness gehört die gute Nachricht dazu, die im selben Bericht steht: „As of December 31, 2025 there were no pending beryllium cases" — zum Jahresende 2025 war kein einziges Beryllium-Verfahren mehr anhängig. Die Klagen, die Materion und den Vorgänger Brush jahrzehntelang begleiteten, sind aktuell abgearbeitet. Aber der Bericht warnt zugleich: Sorgen um CBD können „significantly reduce demand for our products" (die Nachfrage nach unseren Produkten erheblich verringern), und ein ungünstiges Verfahren oder ungünstige Medienberichte könnten neue Klagen anstoßen. Die Altlast ist also nicht weg, sondern latent — sie schläft. Wer Materion wegen des Beryllium-Monopols kauft, kauft dieses schlafende Risiko mit.

Bewertung: 6,1 Milliarden Börsenwert — das 82-Fache eines Gewinns, der zur Hälfte Erholung war

Mitte Juli 2026 kostete die Materion-Aktie rund 281,80 US-Dollar, macht bei knapp 21 Millionen Aktien etwa 6,1 Milliarden US-Dollar Börsenwert (Datenstand 10.–14. Juli 2026). Auf den Gewinn bezogen ist das ambitioniert: Das nachlaufende Kurs-Gewinn-Verhältnis liegt bei rund 82 — und dieser Gewinn (74,8 Millionen) war zu einem guten Teil bloß die Erholung von der künstlich gedrückten 2024er-Basis. Auf die eigentliche Bezugsgröße, die Wertschöpfung von 1.046 Millionen, zahlt der Markt fast das Sechsfache; auf den aufgeblähten Nettoumsatz „nur" das gut Dreifache — je nachdem, welche Umsatzzahl man glaubt, sieht die Aktie also teuer oder moderat aus. Genau das ist die Pointe: Der Markt hat sich die freundlichere Zahl ausgesucht. Die Kursverdopplung des vergangenen Jahres (plus rund 114 Prozent seit Jahresbeginn) speist sich aus der Fantasie rund um kritische Rohstoffe, heimische Lieferketten und den Halbleiter-/Rechenzentrums-Boom — reale, starke Themen, für die Materion mit seiner Utah-Mine und der US-Fertigung tatsächlich gut aufgestellt ist. Aber die Gegenwart liefert diese Fantasie noch nicht: Die margenstarke Wertschöpfung fällt, und das jüngste Wachstum ist zu großen Teilen Metallpreis.

Die Bilanz gibt dabei Rückhalt, aber keinen Freibrief: 943,3 Millionen US-Dollar Eigenkapital, ein sehr sicherer Altman-Z-Score um 8,4, langlaufende Verbindlichkeiten von 436,3 Millionen — überschaubar. Die Kehrseite: Die Kasse ist mit 13,7 Millionen dünn, Materion arbeitet mit einem Kreditrahmen (450 Millionen Revolver plus 225 Millionen Terminkredit) und mit rund 526 Millionen an geliehenen Edelmetallen auf Konsignation — ein außerbilanzielles Konstrukt, dessen Gebühren steigen, wenn die Metallpreise steigen. Rund 97 Prozent der Aktien liegen bei institutionellen Investoren (Datenstand um den 10. Juli 2026); das erklärt einen Teil des Momentums, macht die Aktie aber auch anfällig, wenn die Profis den Wachstums-Etikettenschwindel bemerken.

Chancen und Risiken auf einen Blick

Was für Materion spricht:

- Ein strategisches Rohstoff-Asset, das kaum zu ersetzen ist: die weltgrößte Bertrandit-Mine in Utah, vertikale Integration vom Erz bis zum Bauteil, US-Fertigung — im Zeitalter kritischer Rohstoffe und heimischer Lieferketten schwer wiegend (10-K für 2025, Item 1).

- Solide Bilanz und Cash-Erzeugung: 943,3 Millionen Eigenkapital, Altman-Z um 8,4, operativer Cashflow 103,2 Millionen, Auftragsbestand auf 579,0 Millionen gestiegen (2025); Dividende seit Jahren, 2025 erstmals auch Rückkäufe.

- Echter Endmarkt-Rückenwind: Volumenzuwächse 2025 in Halbleitern (+21 Prozent), Telekom/Rechenzentren (+24 Prozent) und Energie (+12 Prozent) — Materion liefert die Materialien in genau die Wachstumsmärkte.

- Die Markttechnik ist stark: Stan-Weinstein-Stage-2-Aufwärtstrend, RS-Wert 95, rund 114 Prozent seit Jahresbeginn, Platz 3 im Joshua-Growth-Scanner (Stand 17. Juli 2026).

- Die Alt-Risiken sind aktuell entschärft: zum 31. Dezember 2025 kein anhängiges Beryllium-Verfahren; die Optik-Abschreibungen von 2024 sind verbucht und beendet.

Was dagegen spricht:

- Der Rekordumsatz ist zu großen Teilen Illusion: 740,4 Millionen (41 Prozent) des Nettoumsatzes 2025 waren nur durchgereichtes Metall; die Wertschöpfung fällt seit drei Jahren (1.127 → 1.098 → 1.046 Millionen).

- Das margenstarke Herzstück schwächelt: Performance-Materials-Wertschöpfung 2025 minus 10 Prozent, im ersten Quartal 2026 nochmals minus 13 Prozent — ein Qualitätsproblem beim Vorzeige-Produkt precision clad strip kostete 25,7 Millionen.

- Zwei Sonderlast-Jahre in Serie: 2024 stürzte der Gewinn auf 5,9 Millionen (73,2 Millionen Abschreibung Precision Optics/Malaysia plus 6,4 Millionen Verkaufsverlust) — die 2025er-Erholung startete von einer künstlich gedrückten Basis.

- Sportliche Bewertung: nachlaufendes KGV um 82, EPS-Rating nur 57, Piotroski 5 von 9 — der Markt bezahlt eine Rohstoff-Fantasie, die die Gegenwartszahlen (fallende Wertschöpfung) nicht decken.

- Dünne Kasse und Metall auf Pump: 13,7 Millionen Kasse, rund 526 Millionen Edelmetalle nur auf Konsignation, deren Gebühren mit dem Metallpreis steigen — plus die latente Berylliose-Altlast.

Ein menschliches Fazit

Zurück zur Durchlauf-Falle vom Anfang. Ihr Kern ist nicht, dass Materion eine schlechte Firma wäre — im Gegenteil, es ist ein profitabler Industriekonzern mit einem Rohstoff-Asset, um das ihn viele beneiden. Ihr Kern ist, dass eine große, steigende Zahl das Nachfragen beendet, obwohl genau dahinter die interessante Geschichte liegt. Wer bei Materion nur „1,8 Milliarden Umsatz, plus 31 Prozent, Kurs verdoppelt" liest, kauft ein Wachstum, das zu 41 Prozent aus dem Goldpreis besteht — und übersieht, dass die Zahl, die wirklich der Firma gehört, seit drei Jahren fällt und das margenstärkste Produkt gerade zwei operative Unfälle hinter sich hat. Die ehrliche Frage an dich ist deshalb nicht „Hat Materion ein tolles Geschäft?" (hat es), sondern: Bezahlst du das 82-Fache eines Gewinns für die Fantasie vom kritischen Rohstoff — oder für die Gegenwart, in der die Wertschöpfung schrumpft? Wenn die Rohstoff- und Halbleiter-Themen zünden und Materion sein Beryllium-Band wieder sauber ausliefert, kann aus der Fantasie tatsächlich Substanz werden — die Mine, die Werke und die Bilanz dafür sind da. Bis dahin lohnt der Blick auf die zweite Zahl in jedem Quartalsbericht: nicht der Nettoumsatz, sondern die Wertschöpfung. Steigt sie wieder, wird die Story real. Bleibt sie unten, bezahlst du eine Erzählung. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Materion Corporation — SEC-Geschäftsbericht 10-K für 2025 (Geschäftsjahr endete 31. Dezember 2025; eingereicht 12. Februar 2026)

- Materion Corporation — SEC-Geschäftsbericht 10-K für 2024 (endete 31. Dezember 2024; eingereicht 19. Februar 2025; Precision-Optics-Abschreibungen)

- Materion Corporation — SEC-Quartalsbericht 10-Q zum 3. April 2026 (erstes Quartal 2026; eingereicht 29. April 2026)

- Vollständige SEC-Einreichungshistorie von Materion Corporation: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Segment- und Quartalsreihen, Bewertung; Datenstand um den 10.–14. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Joshua-Growth-Scanner (Rang 3 von 75, Stand 17. Juli 2026) sowie weitere Trend- und Fundamentalfilter des hauseigenen Aktien-Scanners.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Materion-Aktien.

Unser Fazit auf einen Blick

- Umsatzqualität & Wertschöpfung negativ

- Der Rekord-Nettoumsatz trügt: 740,4 Millionen US-Dollar (41 Prozent) waren 2025 nur durchgereichte Metallkosten, und die Wertschöpfung ohne diese Kosten fällt seit drei Jahren (1.127 → 1.098 → 1.046 Millionen). Im ersten Quartal 2026 sprang der Nettoumsatz um 31 Prozent, davon 132,6 Millionen reiner Metallpreis-Durchlauf — die Wertschöpfung stagnierte (10-K 2025 / 10-Q Q1 2026).

- Herzstück Performance Materials negativ

- Das margenstärkste Segment schwächelt: Wertschöpfung 2025 minus 10 Prozent auf 618,1 Millionen, Q1 2026 nochmals minus 13 Prozent — ausgelöst durch ein Qualitätsproblem beim Vorzeige-Produkt precision clad strip, das Materion zwang, Fertigungslinien stillzulegen (25,7 Millionen Belastung, 10-K 2025).

- Strategisches Asset (Beryllium/Utah-Mine) positiv

- Materion betreibt die weltgrößte Bertrandit-Mine in Utah und ist vertikal integriert vom Erz bis zum Bauteil für Luftfahrt, Verteidigung und Energie — im Zeitalter kritischer Rohstoffe und heimischer Lieferketten ein schwer zu ersetzendes Asset (10-K 2025, Item 1). Die Berylliose-Altlast (CBD) ist real, zum 31.12.2025 aber ohne anhängiges Verfahren.

- Bilanz & Kapitalpolster neutral

- 943,3 Millionen Eigenkapital, Altman-Z um 8,4, operativer Cashflow 103,2 Millionen, Dividende seit Jahren — solide. Aber die Kasse ist mit 13,7 Millionen dünn, rund 526 Millionen Edelmetalle liegen nur auf Konsignation (Gebühren steigen mit dem Metallpreis), und 2024 belasteten 73,2 Millionen Abschreibungen die Kapitalallokations-Bilanz (10-K 2024/2025).

- Bewertung & Markttechnik neutral

- Starkes Momentum (Stan-Weinstein-Stage-2, RS 95, rund +114 Prozent seit Jahresbeginn, Joshua-Rang 3) trifft auf ein nachlaufendes KGV um 82, ein EPS-Rating von 57 und Piotroski 5 von 9 (Datenstand 10.–14. Juli 2026). Der Markt bezahlt eine Rohstoff-/Halbleiter-Fantasie, die die fallende Wertschöpfung derzeit nicht deckt.

Materion ist ein profitabler Industriekonzern mit einem seltenen Rohstoff-Asset — der weltgrößten Bertrandit-Mine in Utah — und einer soliden Bilanz. Aber der gefeierte Rekordumsatz besteht 2025 zu 41 Prozent aus nur durchgereichtem Metall, und die Zahl, die wirklich der Firma gehört (die Wertschöpfung), fällt seit drei Jahren; dazu haben zwei operative Unfälle in Serie (Optik-Abschreibung 2024, Qualitätsproblem beim Beryllium-Band 2025) das Ergebnis belastet. Beim 82-fachen nachlaufenden Gewinn bezahlt der Markt die Rohstoff-Fantasie, nicht die schrumpfende Gegenwart. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam MTRN über Rang 3 von 75 im hauseigenen Joshua-Growth-Scanner (Stand 17. Juli 2026); dessen Umsatzwachstums-Kriterium misst am Nettoumsatz (Q1 2026: +30,8 Prozent) — der zu großen Teilen aus durchgereichten Metallpreisen besteht. Das ist kein Fehler des Scanners, aber ein Grund, unter das Wachstums-Etikett zu schauen.

- Scanner-Kennzahlen (KGV, EPS-Rating, Piotroski, Altman-Z) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der 2024er-Gewinneinbruch (Abschreibungen) und die 2025er-Sonderlast (25,7 Millionen) stecken darin, ein möglicher Rohstoff-/Halbleiter-Schub naturgemäß nicht.

- Kurs- und Bewertungsangaben datiert auf den 10.–14. Juli 2026 (rund 281,80 US-Dollar, rund 6,1 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Materions Geschäftsjahr entspricht dem Kalenderjahr.

Häufige Fragen

Materion Corporation (NYSE: MTRN) aus Mayfield Heights, Ohio, ist ein integrierter Hersteller hochleistungsfähiger Spezialmaterialien: Beryllium und Beryllium-Legierungen (Segment Performance Materials), Edelmetall-Beschichtungsmaterialien für die Chipindustrie (Electronic Materials) sowie optische Filter und Beschichtungen (Precision Optics). Sie stecken in Halbleitern, Rüstungselektronik, Rechenzentren, Medizingeräten und der Luftfahrt. Nettoumsatz 2025: 1.786,6 Millionen US-Dollar.

Weil ein großer Teil davon nur durchgereichtes Metall ist. 2025 machten die „pass-through metal costs" 740,4 Millionen US-Dollar aus — 41 Prozent des Nettoumsatzes. Materion führt deshalb selbst eine zweite Kennzahl, die Wertschöpfung (value-added sales), die diese Metallkosten herausrechnet. Und die fiel 2025 auf 1.046,2 Millionen — nach 1.097,6 (2024) und 1.127,1 (2023). Der Nettoumsatz steigt, die Wertschöpfung fällt seit drei Jahren.

Der Nettogewinn fiel 2024 auf 5,9 Millionen US-Dollar (nach 95,7 Millionen 2023), vor allem wegen 73,2 Millionen an Abschreibungen im Segment Precision Optics: 56,1 Millionen auf den Firmenwert plus 17,1 Millionen auf das Malaysia-Werk. Dazu kamen 6,4 Millionen Verlust aus dem Verkauf des Albuquerque-Geschäfts. Die Erholung 2025 auf 74,8 Millionen startete deshalb von einer künstlich gedrückten Basis.

Laut Geschäftsbericht (10-K) für 2025 gab es ein Qualitätsproblem mit einem großen Kunden des precision clad strip im Segment Performance Materials, das Materion zwang, Fertigungsanlagen zeitweise stillzulegen und den Umsatz im vierten Quartal begrenzte. Es entstanden 25,7 Millionen US-Dollar an Belastungen, und die margenstarke Wertschöpfung von Performance Materials fiel 2025 um 10 Prozent.

Materion betreibt laut 10-K die weltgrößte Bertrandit-Mine in Utah und ist vertikal integriert vom Erz bis zum fertigen Beryllium-Bauteil für Luftfahrt, Verteidigung und Energie — ein strategisches Asset. Die Kehrseite: Beryllium-Staub kann die unheilbare chronische Berylliose (CBD) auslösen. Zum 31. Dezember 2025 war zwar kein Beryllium-Verfahren anhängig, doch der Bericht warnt, dass CBD-Sorgen die Nachfrage dämpfen und neue Klagen anstoßen könnten.

Nach klassischen Maßstäben eher nicht: Bei rund 6,1 Milliarden US-Dollar Börsenwert und einem Kurs um 281,80 US-Dollar (Datenstand 10.–14. Juli 2026) liegt das nachlaufende Kurs-Gewinn-Verhältnis um 82, das EPS-Rating bei nur 57 und der Piotroski-F-Score bei 5 von 9. Die Bilanz ist solide (Altman-Z um 8,4), aber der Markt bezahlt eine Rohstoff- und Halbleiter-Fantasie, die die fallende Wertschöpfung derzeit nicht deckt.

Solide, aber mit dünner Kasse: Zum 31. Dezember 2025 standen 943,3 Millionen US-Dollar Eigenkapital bei 1.802,8 Millionen Bilanzsumme und 436,3 Millionen langlaufenden Verbindlichkeiten in den Büchern; die Kasse betrug nur 13,7 Millionen. Zusätzlich lagen rund 526 Millionen an Edelmetallen, Kupfer und Nickel nur geliehen (auf Konsignation) in den Werken — außerhalb der Bilanz, mit Gebühren, die mit dem Metallpreis steigen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.