Kulicke-&-Soffa-Aktie: 6,9 Milliarden Börsenwert, 213.000 Dollar Jahresgewinn — und ein Chip-Zyklus, der gerade zündet

Der Drahtbonder-Spezialist Kulicke & Soffa steht in 31 Filtern unseres hauseigenen Aktien-Scanners (Momentum-Lauf, Stand 17. Juli 2026) — Stage-2-Trend nach Stan Weinstein, Relative Stärke 97, fast vervierfacht binnen zwölf Monaten (Datenstand 8. Juli 2026). Wir haben die Geschäftsberichte (10-K) für die Geschäftsjahre 2023 bis 2025 und die Quartalsberichte (10-Q) bis zum 4. April 2026 gelesen: ein Umsatzberg von 1,5 Milliarden auf 654 Millionen US-Dollar, ein Comeback-Quartal mit plus 49,8 Prozent, eine 86-Millionen-Abstandszahlung eines namenlosen Großkunden, drei beerdigte Geschäftsfelder, ein Finanzchef, der zugleich Übergangs-Chef ist — und 54,6 Prozent des Umsatzes mit Kunden aus China. Keine Anlageberatung — nur die Rechnung, was ein perfekter Aufwärtstrend kostet, wenn ihn ein Zykliker liefern soll.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ausgerechnet die Fleißigen erwischt: die Hinterherlauf-Falle. Sie funktioniert so: Du entdeckst eine Aktie, die sich fast vervierfacht hat, liest zwei Schlagzeilen über den Boom dahinter — und dein Kopf rechnet die Kurve einfach weiter. „Wäre ich vor einem Jahr eingestiegen …“ wird unbemerkt zu „also steige ich jetzt ein“. Der Fachbegriff dafür ist Performance Chasing, und kaum ein Wert füttert diesen Reflex im Sommer 2026 so zuverlässig wie Kulicke and Soffa Industries, Inc. (Nasdaq: KLIC): plus 180 Prozent seit Jahresanfang, nur noch rund 3 Prozent unter dem Allzeithoch, Relative Stärke 97 von 99 (Datenstand 8. Juli 2026) — und in unserem hauseigenen Aktien-Scanner leuchten gleich 31 Treffer (Momentum-Lauf, Stand 17. Juli 2026). Deshalb machen wir einen Deal: Bevor du der Kurve hinterherläufst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) der Geschäftsjahre 2023 bis 2025 und die Quartalsberichte (10-Q) bis zum 4. April 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und diese Berichte erzählen eine Geschichte, die deutlich wilder ist als die Momentum-Kurve: von einem Boom, der 1,5 Milliarden Umsatz brachte, einem Tal, in dem vom Jahresumsatz genau 213.000 US-Dollar Gewinn übrig blieben, drei beerdigten Geschäftsfeldern — und einem Aufschwung, der echt ist, aber an wenigen Kunden in einem Land hängt. Am Ende entscheidest du selbst.

Was Kulicke & Soffa eigentlich macht — und für wen

Ein fertig belichteter Chip ist erst einmal nur ein stummes Stück Silizium. Damit er mit der Außenwelt sprechen kann, müssen seine mikroskopischen Kontaktflächen mit den Anschlüssen seines Gehäuses verbunden werden — bei den meisten Chips der Welt geschieht das mit hauchdünnem Gold- oder Kupferdraht, gezogen und verschweißt von Maschinen, die man Drahtbonder nennt. Kulicke & Soffa ist so etwas wie der Nähmaschinenhersteller der Chipindustrie: Die Firma baut die Maschinen, die Milliarden dieser Drahtbrücken „nähen“ — das Segment Ball Bonding ist das Kerngeschäft, dazu kommen Wedge Bonding (dickere Drähte und Bänder, etwa für Leistungshalbleiter in Autos und Industrie), Advanced Solutions (unter anderem Thermokompressions-Bonden für gestapelte, „Advanced Packaging“-Chips) und APS — das Ersatzteil-, Werkzeug- und Servicegeschäft, das in jeder Zyklusphase Geld bringt. Die Kunden sind Chiphersteller (IDMs), Auftragsmontagefirmen (OSATs — Fabriken, die Chips im Auftrag testen und verpacken) und Foundries. Zwei Besonderheiten gehören an den Anfang. Erstens die Geografie: Inkorporiert ist das Unternehmen seit 1956 in Pennsylvania, geführt wird es aus Singapur — die Fertigung und über 90 Prozent des Umsatzes liegen in Asien. Zweitens der Kalender: Das Geschäftsjahr endet Anfang Oktober — das „Geschäftsjahr 2025“ lief bis zum 4. Oktober 2025, und das „zweite Quartal des Geschäftsjahres 2026“ sind die Monate Januar bis April 2026. Damit sind wir beim Spannungsfeld dieser Analyse: Ein echter Zyklus-Aufschwung mit makelloser Markttechnik — bezahlt wie eine Wachstumsaktie, verdient (noch) wie ein Zykliker am Talausgang, geführt von einem Interimschef und abhängig von wenigen Kunden in China. Wie das Montage-Ende der Chipkette tickt, haben wir aus Kundensicht bei Amkor (einem der großen OSATs) seziert — und wie Ausrüster-Zyklen aussehen, beim Messtechnik-Riesen KLA.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Kulicke & Soffa kam über den Momentum-Lauf vom 17. Juli 2026 auf die Rechercheliste — mit 31 Treffern, einer der höchsten Konfluenzen des Laufs. Die Trend-Brille ist dabei nahezu makellos: Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), Treffer im RS-Leader-Filter mit einer Relativen Stärke von 97 von 99, Mark-Minervini-Trend-Template erfüllt, nahe am 52-Wochen-Hoch (rund 3 Prozent unter dem Allzeithoch), Kurs über der 21-, 50- und 200-Tage-Linie, dazu Volumen-Signale wie Pocket Pivot und ein Verhältnis von Aufwärts- zu Abwärts-Volumen von 2,1 — alles Datenstand 8. Juli 2026. Institutionelle halten rund 93 Prozent der Aktien; im Filter „Profis 80 %“ ist KLIC ebenfalls Treffer. Dahinter stehen plus 100 Prozent in drei Monaten und plus 180 Prozent seit Jahresanfang. So weit die Kür. Jetzt die Pflicht, und die ist ernüchternd: Das EPS-Rating liegt bei 6 von 99 — die nachlaufende Gewinnentwicklung gehört also zu den schwächsten des gesamten Universums, weil die Verlust- und Umbaujahre 2024/2025 noch in der Zwölf-Monats-Rechnung stecken. Der Piotroski-F-Score (ein Neun-Punkte-Test für die Richtung der Bilanz) steht bei mittelmäßigen 6 von 9, das nachlaufende Kurs-Gewinn-Verhältnis um 120. Nur die Substanz glänzt: Altman-Z-Score um 14 (eine Insolvenz-Frühwarnung — die Gefahrenzone beginnt historisch unter 1,8; 14 heißt: praktisch unkaputtbar) und eine Eigenkapitalquote von 72 Prozent. Merke dir diese Schere: Wenn Markttechnik und Gewinnhistorie derart auseinanderklaffen, wettet der Markt nicht auf das, was die Firma verdient hat — sondern auf das, was sie gleich verdienen soll.

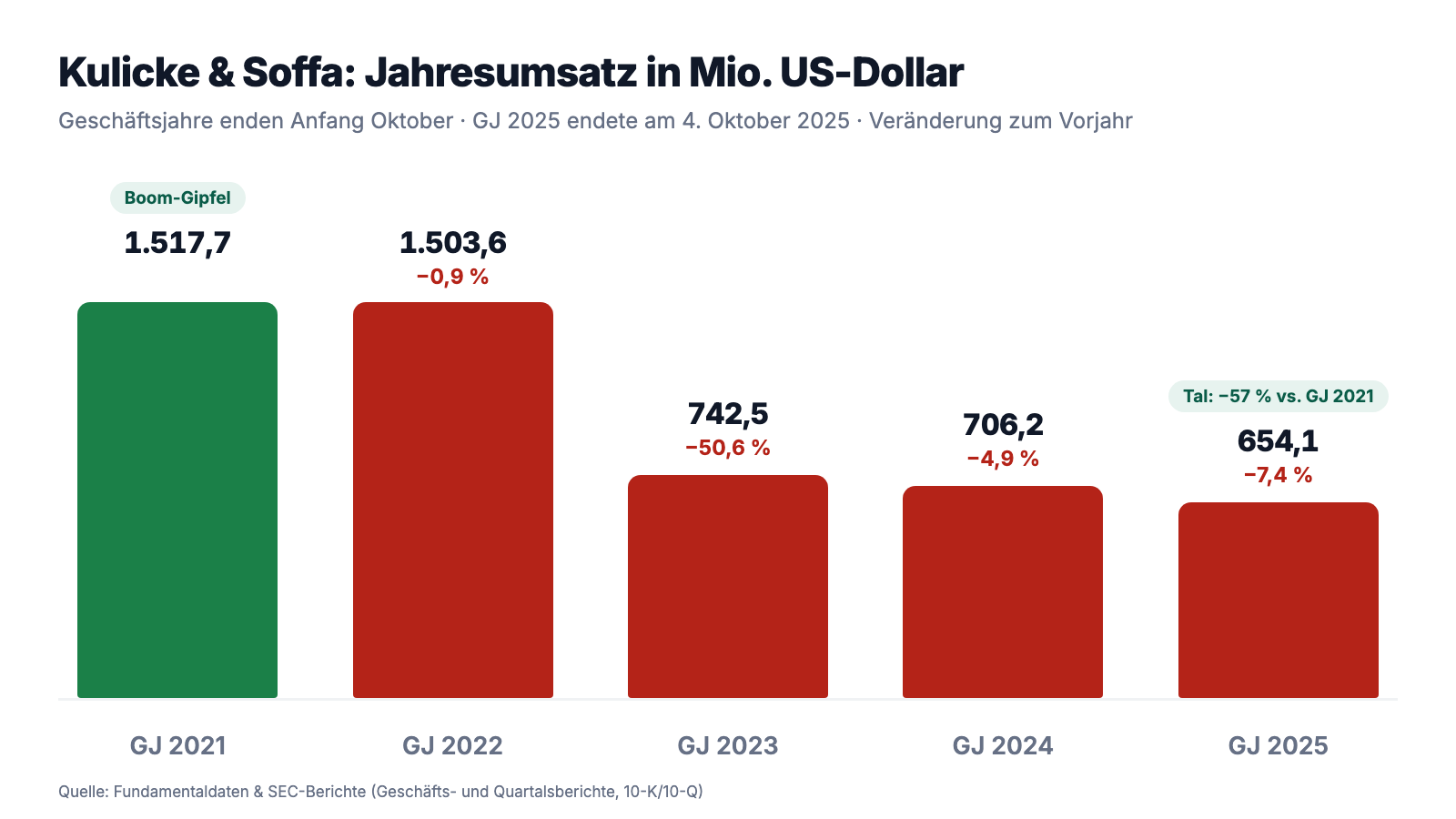

Die Zahlen über die Jahre — ehrlich gewürdigt

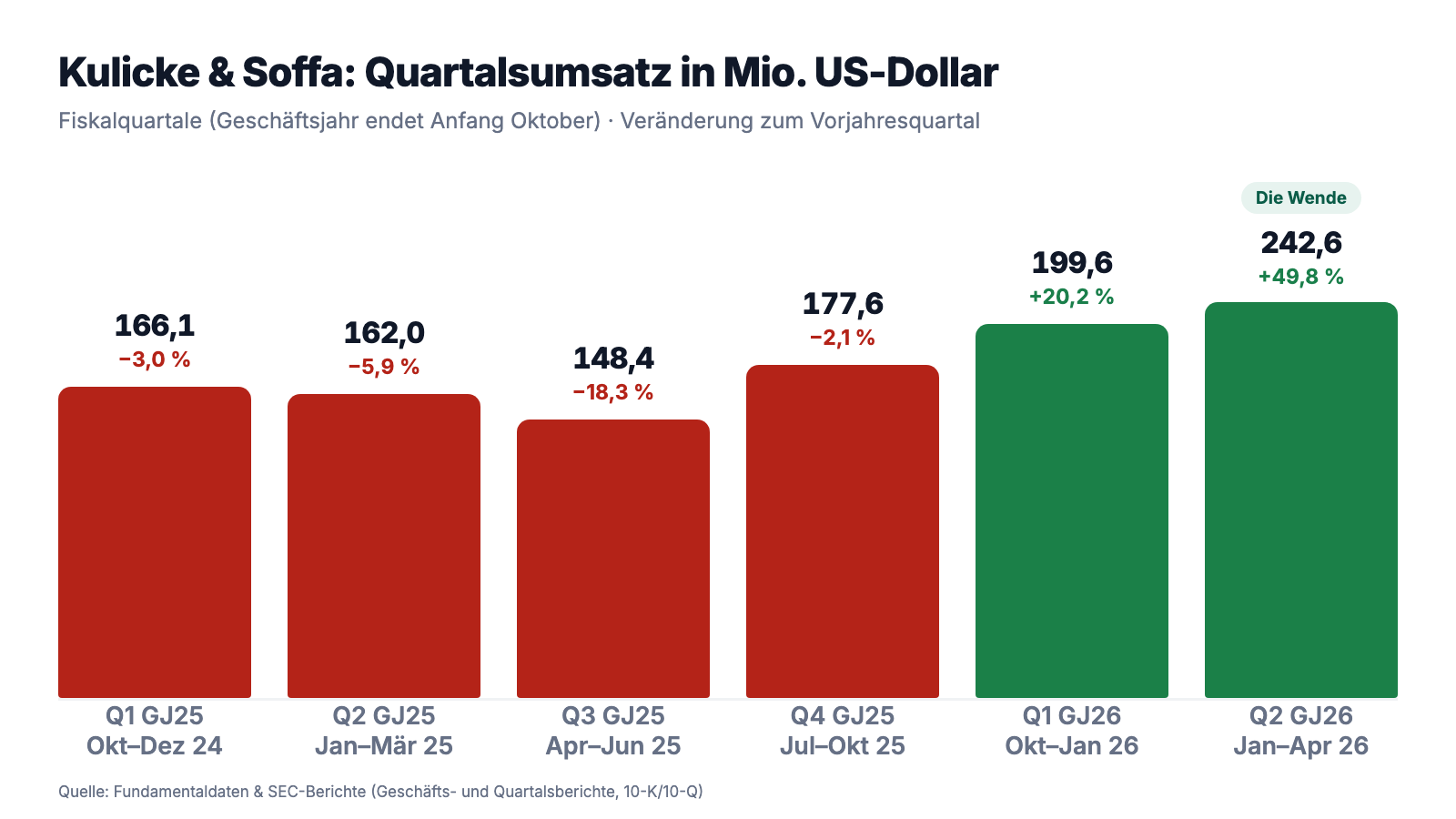

Erst das, was wirklich beeindruckt — und das ist diesmal die Gegenwart. Im zweiten Quartal des Geschäftsjahres 2026 (Januar bis April 2026) sprang der Umsatz um 49,8 Prozent auf 242,6 Millionen US-Dollar. Der Treiber ist kein Buchhaltungstrick, sondern das Kerngeschäft: Ball Bonding wuchs um 141,7 Prozent auf 160,2 Millionen, der Umsatz im Endmarkt Memory (Speicherchips) verelffachte sich von 2,8 auf 31,3 Millionen, General Semiconductor legte von 90,7 auf 148,9 Millionen zu — laut Quartalsbericht getrieben von „customer technology transitions and improved demand conditions“ (übersetzt: „Technologiewechseln bei Kunden und verbesserten Nachfragebedingungen“). Die Bruttomarge lag bei 49,3 Prozent (Vorjahresquartal: 24,9 Prozent, damals verhagelt von Abschreibungen), unterm Strich standen 35,1 Millionen US-Dollar Nettogewinn beziehungsweise 0,66 US-Dollar je Aktie. Und der Blick nach vorn stützt die Story: Schon im Geschäftsjahr 2025 stiegen die Auftragseingänge um 74 Prozent auf 750,8 Millionen, der Auftragsbestand um 65 Prozent auf 245,3 Millionen — wobei der Geschäftsbericht trocken anmerkt, dass die Mehrheit der Bestellungen mit geringen oder ohne Vertragsstrafen stornierbar ist. Wer nur diesen Absatz liest, versteht die 31 Scanner-Treffer sofort. Aber jetzt schau auf den ganzen Berg:

Der Abstieg dahinter war lang: Auf den Corona- und 5G-Boom der Geschäftsjahre 2021 und 2022 (jeweils rund 1,5 Milliarden Umsatz, Nettogewinn 2022: 433,5 Millionen US-Dollar) folgte das Geschäftsjahr 2023 mit minus 50,6 Prozent, dann 2024 mit minus 4,9 Prozent und einem Nettoverlust von 69,0 Millionen, schließlich 2025 mit minus 7,4 Prozent und einem Nettogewinn von — festhalten — 213.000 US-Dollar. Nicht 213 Millionen: zweihundertdreizehntausend Dollar, 0,004 je Aktie, bei 6,9 Milliarden Börsenwert (Datenstand 8. Juli 2026). Erst die jüngsten zwei Quartale drehen das Bild:

Halten wir die ehrliche Zwischenbilanz fest: Der Aufschwung ist real, er kommt aus dem Kerngeschäft, und er hat mit Auftragseingang und Auftragsbestand zwei Frühindikatoren auf seiner Seite. Aber er ist zwei Quartale alt — gemessen an einem Abstieg, der drei Jahre dauerte. Merke dir den Rhythmus: Bei einem Ausrüster bestellt der Kunde die Maschinen im Rudel — und storniert sie auch im Rudel. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

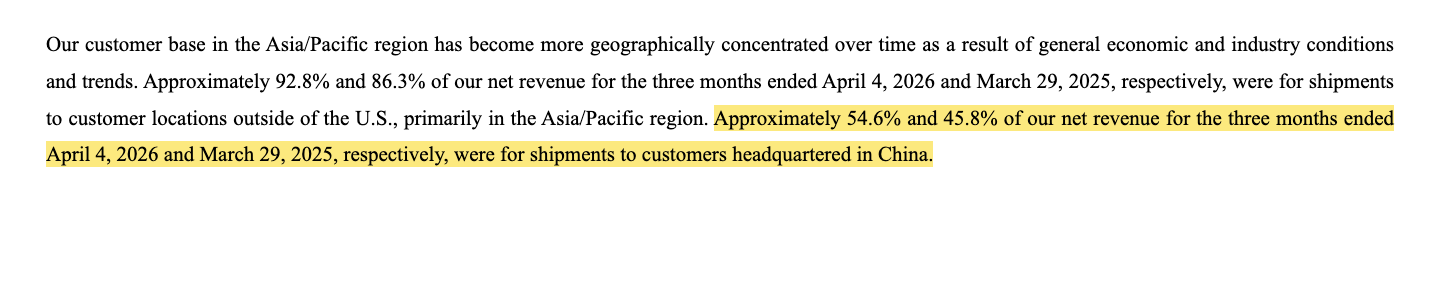

Unbequeme Wahrheit Nr. 1: Mehr als die Hälfte des Umsatzes hängt an Kunden mit Hauptsitz in China — und drei Namen stehen für fast 40 Prozent

Der Quartalsbericht zum 4. April 2026 beziffert die geografische Konzentration mit einer Präzision, die man ihm hoch anrechnen muss:

„Approximately 54.6% and 45.8% of our net revenue for the three months ended April 4, 2026 and March 29, 2025, respectively, were for shipments to customers headquartered in China.“

Übersetzung: „Etwa 54,6 Prozent beziehungsweise 45,8 Prozent unseres Nettoumsatzes in den drei Monaten zum 4. April 2026 und zum 29. März 2025 entfielen auf Lieferungen an Kunden mit Hauptsitz in China.“

— Kulicke and Soffa Industries, Inc., SEC-Quartalsbericht 10-Q zum 4. April 2026, „Business Environment“

Dazu kommt die Kunden-Konzentration: Im ersten Halbjahr des Geschäftsjahres 2026 standen laut derselben Quelle drei Kunden für zusammen rund 39 Prozent des Umsatzes — Tianshui Huatian Technology (16,9 Prozent), Haoseng Industrial (11,8 Prozent) und Changjin Technology Shanghai (10,7 Prozent), allesamt Namen aus dem chinesischen Chipmontage-Ökosystem. Huatian allein stand für 29,6 Prozent der offenen Forderungen. Der Geschäftsbericht ergänzt grundsätzlich: Die zehn größten Kunden lieferten im Geschäftsjahr 2025 54,8 Prozent des Umsatzes, und Lieferungen an China-Kunden seien „subject to heightened risks and uncertainties related to the respective trade and export control policies of the governments of China and the U.S.“ (übersetzt: „erhöhten Risiken und Unsicherheiten im Zusammenhang mit der jeweiligen Handels- und Exportkontrollpolitik der Regierungen Chinas und der USA ausgesetzt“). Zur Fairness: Dass die Chipmontage in Asien konzentriert ist, ist Branchenphysik, kein Kulicke-Sonderfall — und der aktuelle Boom kommt gerade aus dieser Kundschaft. Aber genau das ist der Punkt: Der Wachstumstreiber und das größte politische Risiko sind hier dieselben Kunden. Eine neue Exportkontrollrunde, ein Zoll-Schub oder schlicht ein Investitionsstopp der drei Großabnehmer stünde sofort in der Umsatzzeile — und mit 30 Prozent der Forderungen bei einem einzigen Kunden auch in der Bilanz.

Unbequeme Wahrheit Nr. 2: Der Zyklus ist keine Anekdote, sondern Systemeigenschaft — die Firma erklärt ihn selbst

Warum halbiert sich bei diesem Geschäft der Umsatz binnen eines Jahres, wie im Geschäftsjahr 2023 geschehen? Der Geschäftsbericht liefert die Erklärung gleich im Geschäftsmodell-Kapitel — als wäre sie eine Bedienungsanleitung für die eigene Aktie:

„In order to exploit these trends, semiconductor manufacturers, both IDMs and OSATs, periodically invest aggressively in the latest generation capital equipment. This buying pattern often leads to periods of excess supply and reduced capital spending — the so-called semiconductor cycle.“

Übersetzung: „Um diese Trends zu nutzen, investieren Halbleiterhersteller — sowohl IDMs als auch OSATs — periodisch aggressiv in Anlagen der neuesten Generation. Dieses Kaufmuster führt häufig zu Phasen von Überkapazität und verringerten Investitionsausgaben — dem sogenannten Halbleiterzyklus.“

— Kulicke and Soffa Industries, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1 „Business“

Die Zahlenreihe dazu hast du oben im Chart gesehen: 1.517,7 → 1.503,6 → 742,5 → 706,2 → 654,1 Millionen — und jetzt wieder steil bergauf. Der Bericht ergänzt an anderer Stelle: „Our visibility into future demand is generally limited and forecasting is difficult“ (übersetzt: „Unsere Sicht auf die künftige Nachfrage ist generell begrenzt, Prognosen sind schwierig“). Übersetzt in Anlegerdeutsch: Wer KLIC kauft, kauft nicht ein Wachstumsunternehmen, sondern eine Position im Halbleiterzyklus — mit doppelter Übersetzung nach oben wie nach unten, denn wenn die Endnachfrage um 10 Prozent schwankt, schwanken die Maschinenbestellungen um ein Vielfaches. Im Aufschwung ist das herrlich (siehe plus 49,8 Prozent). Im Abschwung hieß es zuletzt: minus 57 Prozent Umsatz vom Gipfel bis ins Tal. Die Markttechnik sagt dir, wo im Zyklus die Herde gerade steht — sie sagt dir nicht, wie lang der Weg bis zur nächsten Kehre ist.

Unbequeme Wahrheit Nr. 3: Die jüngste Gewinnhistorie ist ein Trümmerfeld aus Einmaleffekten — inklusive einer 86-Millionen-Abstandszahlung

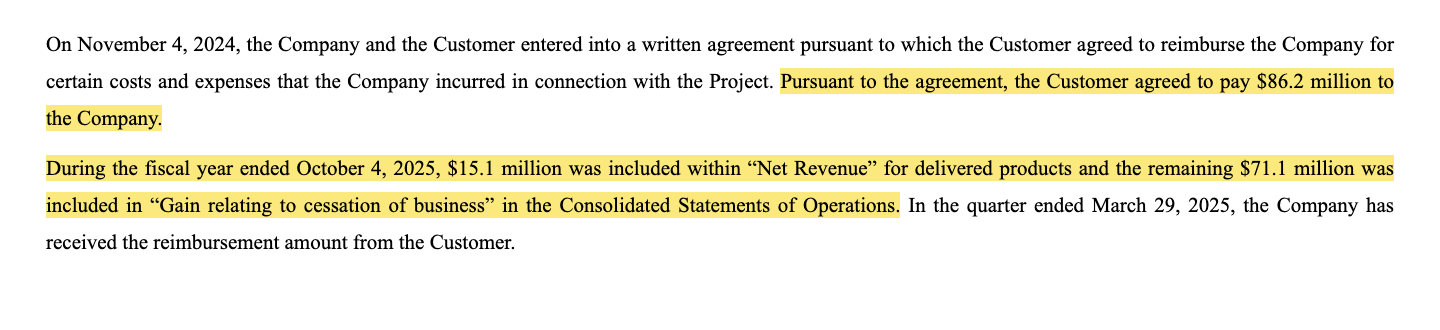

Zwischen Boom und Comeback liegen bei Kulicke & Soffa drei beerdigte Geschäftsfelder. Erstens: „Project W“ — ein Entwicklungsprojekt für Advanced-Display-Technik mit einem im Bericht konsequent namenlosen Großkunden („the Customer“), das dieser im Geschäftsjahr 2024 absagte. Kostenpunkt für Kulicke & Soffa: 104,7 Millionen US-Dollar an Abschreibungen und Lagerwertberichtigungen im Geschäftsjahr 2024. Dann die bemerkenswerte Wendung:

„Pursuant to the agreement, the Customer agreed to pay $86.2 million to the Company. […] During the fiscal year ended October 4, 2025, $15.1 million was included within ‚Net Revenue‘ for delivered products and the remaining $71.1 million was included in ‚Gain relating to cessation of business‘ in the Consolidated Statements of Operations.“

Übersetzung: „Gemäß der Vereinbarung erklärte sich der Kunde bereit, 86,2 Millionen US-Dollar an das Unternehmen zu zahlen. […] Im Geschäftsjahr zum 4. Oktober 2025 wurden 15,1 Millionen als ‚Nettoumsatz‘ für gelieferte Produkte erfasst und die verbleibenden 71,1 Millionen als ‚Gewinn im Zusammenhang mit der Geschäftseinstellung‘ in der Konzern-Gewinn-und-Verlust-Rechnung.“

— Kulicke and Soffa Industries, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Note 17 „Cessation of Business“

Zweitens beschloss der Verwaltungsrat im März 2025 die Einstellung des Elektronikmontage-Geschäfts („EA“) — Gesamtkosten laut Geschäftsbericht: 87,5 Millionen US-Dollar, davon 31,5 Millionen Lager-Abschreibungen, 34,9 Millionen auf Firmenwert und immaterielle Werte, dazu Abfindungen und Strafzahlungen für nicht stornierbare Bestellungen. Drittens wurde im Oktober 2024 die Lithografie-Tochter K&S Liteq an Onto Innovation verkauft. Was heißt das für dich als Zahlenleser? Das Geschäftsjahr 2025 mit seinen 213.000 US-Dollar Gewinn enthält gleichzeitig einen dicken positiven Einmaleffekt (71,1 Millionen Abstandszahlung) und dicke negative (87,5 Millionen EA-Abwicklung) — operativ war das Jahr besser als die Null, aber deutlich schlechter als jede Boom-Erinnerung. Deshalb gilt: Das nachlaufende Kurs-Gewinn-Verhältnis um 120 ist hier fast eine Zufallszahl — es misst ein Übergangsjahr, nicht die Ertragskraft. Fair bleibt festzuhalten: Das Management hat drei Verlustbringer konsequent beendet statt weiterzufüttern, und die Restrukturierung war abgeschlossen, bevor der Zyklus drehte. Genau davon profitiert jetzt die Marge. Aber ein Konzern, der binnen 18 Monaten drei Geschäftsfelder beerdigt, hat auch bewiesen, dass seine Wachstumswetten scheitern können — die nächste große Wette (Thermokompressions-Bonden für KI-Chips) läuft bereits.

Unbequeme Wahrheit Nr. 4: Die Rally läuft unter einem Interimschef, der zugleich Finanzchef ist — und die SEC stellte gerade unbequeme Fragen zur Berichtsqualität

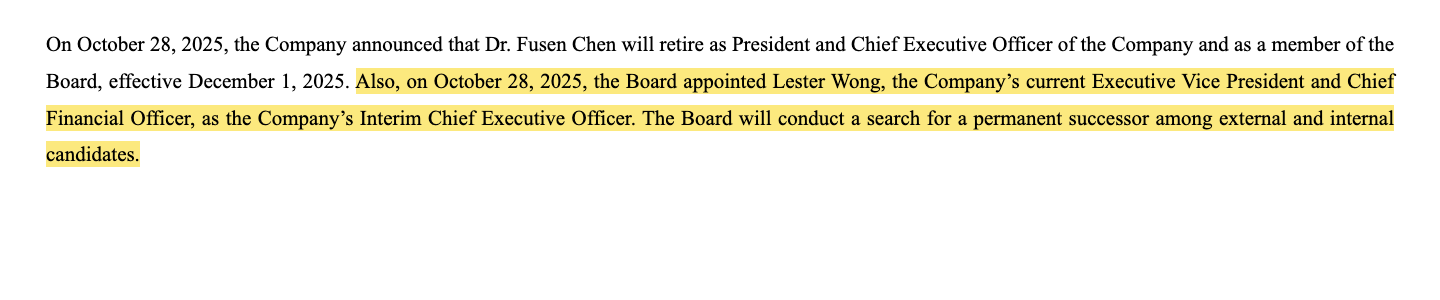

Mitten in die Zykluswende fiel ein Führungswechsel, den der Geschäftsbericht in den nachlaufenden Ereignissen protokolliert:

„Also, on October 28, 2025, the Board appointed Lester Wong, the Company’s current Executive Vice President and Chief Financial Officer, as the Company’s Interim Chief Executive Officer. The Board will conduct a search for a permanent successor among external and internal candidates.“

Übersetzung: „Ebenfalls am 28. Oktober 2025 ernannte der Verwaltungsrat Lester Wong, den derzeitigen Executive Vice President und Finanzvorstand des Unternehmens, zum Interims-Vorstandsvorsitzenden. Der Verwaltungsrat wird unter externen und internen Kandidaten nach einem dauerhaften Nachfolger suchen.“

— Kulicke and Soffa Industries, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Note 18 „Subsequent Events“

CEO Fusen Chen, der das Unternehmen seit 2016 geführt hatte, ging zum 1. Dezember 2025 in den Ruhestand; seither trägt Lester Wong beide Hüte — Finanzvorstand und Interims-CEO. Noch im Antwortschreiben an die SEC vom 19. März 2026 und im Quartalsbericht vom Mai 2026 unterschreibt er in Doppelfunktion. Der Geschäftsbericht selbst listet den Abgang des CEO ausdrücklich als Risikofaktor für Strategie und interne Kontrollen. Und es gibt eine zweite, leisere Fußnote zur Governance: Im März 2026 schickte die SEC dem Unternehmen einen Fragenkatalog zum jüngsten Quartalsbericht — unter anderem, weil ein Segment negative Vertriebs- und Verwaltungskosten auswies (Folge der verbuchten 71,1-Millionen-Erstattung), ohne dass der Bericht das erklärte, und weil die Umsatzkommentierung Treiber nicht bezifferte. Kulicke & Soffa gelobte Besserung in künftigen Berichten. Nichts davon ist ein Skandal — Kommentarbriefe der SEC sind Routine, und ein CFO als Interimslösung ist besser als ein Vakuum. Aber nüchtern betrachtet gilt: Eine Aktie, die auf Rekordniveau eine neue Zyklus-Ära einpreist, wird derzeit von einer Übergangsführung gesteuert, deren Berichtsqualität die Aufsicht gerade nachschärfen ließ. Wer einsteigt, kauft auch die Antwort auf eine offene Personalie mit.

Bewertung: 6,9 Milliarden für den Zyklus — die Kasse polstert, der Preis fordert

Anfang Juli 2026 kostete die Aktie rund 131,50 US-Dollar, macht rund 6,9 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Auf die nachlaufenden zwölf Monate gerechnet ist das ein Kurs-Gewinn-Verhältnis um 120 und ein Kurs-Umsatz-Verhältnis um 9 — für einen Zykliker historisch teuer, aber wie in Wahrheit Nr. 3 gezeigt: Die nachlaufende Zahl misst Trümmerjahre. Ehrlicher ist der Blick nach vorn, und der geht so: Die Analysten-Schätzungen (fünf Schätzer, Datenstand 8. Juli 2026) sehen für das laufende Geschäftsjahr 2026 rund 3,36 US-Dollar Gewinn je Aktie und für 2027 rund 4,24 — macht ein vorwärtsgerichtetes Kurs-Gewinn-Verhältnis um 39 beziehungsweise 31. Die Schätzungen wurden binnen vier Wochen um gut 27 Prozent angehoben, der Konsens steht nahe „Kaufen“. Zum Vergleich: Im Boom-Geschäftsjahr 2022 verdiente das Unternehmen 7,09 US-Dollar je Aktie (verwässert) — wer die Aktie heute kauft, bezahlt also schon jetzt das 18,5-Fache des besten je erzielten Gewinns. Das Polster darunter ist allerdings echt: 487,9 Millionen US-Dollar Kasse und kurzfristige Anlagen, keine Bankschulden, 857,5 Millionen Eigenkapital bei 1.186,0 Millionen Bilanzsumme (4. April 2026), dazu eine Quartalsdividende von 0,205 US-Dollar (0,82 im Geschäftsjahr 2025) und ein Rückkaufprogramm über 300 Millionen bis 2029. Pikant nur: Im Geschäftsjahr 2025 — bei Kursen zwischen grob 30 und 46 US-Dollar — kaufte das Unternehmen für 97,1 Millionen eigene Aktien zurück; im Rally-Quartal von Januar bis April 2026 waren es noch rund 3.000 Stück für 0,1 Millionen. Der hauseigene Rückkauf-Automat fand die Aktie oberhalb von 100 US-Dollar offenbar nicht mehr zwingend. Auch die Insider-Daten zeigen zuletzt zehn Verkäufe und keinen Kauf (Fundamentaldaten, Datenstand 8. Juli 2026) — üblich nach einem Kurssprung, aber eben kein Vertrauensvorschuss obendrauf. Wie Speicher-Zyklen Bewertungen dehnen und stauchen, kannst du in unserer Micron-Analyse nachlesen — dort sitzt einer der Endmärkte, die Kulicke & Soffas Comeback gerade befeuern.

Chancen und Risiken auf einen Blick

Was für Kulicke & Soffa spricht:

- Die Zykluswende ist belegt, nicht behauptet: Umsatz plus 20,2 Prozent und plus 49,8 Prozent in den beiden jüngsten Quartalen, Ball Bonding plus 141,7 Prozent, Memory-Umsatz verelffacht (Quartalsbericht zum 4. April 2026); Auftragseingang im Geschäftsjahr 2025 plus 74 Prozent auf 750,8 Millionen, Auftragsbestand plus 65 Prozent auf 245,3 Millionen US-Dollar.

- Die Marge kommt mit: Bruttomarge 49,3 Prozent im jüngsten Quartal, 35,1 Millionen US-Dollar Nettogewinn — die Restrukturierung (EA-Aus, Lithografie-Verkauf, Projekt-W-Ende) war abgeschlossen, bevor der Aufschwung begann.

- Bollwerk-Bilanz: 487,9 Millionen US-Dollar Kasse und Anlagen, keine Bankschulden, Eigenkapitalquote 72 Prozent, Altman-Z um 14 (Datenstand 8. Juli 2026); Dividende seit Jahren, Rückkaufrahmen 300 Millionen bis 2029.

- Makellose Markttechnik: 31 Treffer im Momentum-Lauf (Stand 17. Juli 2026), Stage-2-Trend nach Stan Weinstein, Relative Stärke 97, Minervini-Trend-Template, rund 3 Prozent unter dem Allzeithoch, institutionelle Quote rund 93 Prozent (Datenstand 8. Juli 2026).

- Optionswert Advanced Packaging: Thermokompressions-Bonden inklusive Fluxless-Verfahren positioniert das Unternehmen laut Geschäftsbericht für Chiplet-basierte Gehäuse — den Bautrend hinter KI-Beschleunigern.

Was dagegen spricht:

- Klumpen hoch zwei: 54,6 Prozent des Quartalsumsatzes mit Kunden mit Hauptsitz in China, drei Kunden für rund 39 Prozent des Halbjahresumsatzes, ein einzelner für 29,6 Prozent der Forderungen — im direkten Wirkungsfeld von US-Exportkontrollen und Zöllen (10-Q zum 4. April 2026, 10-K Geschäftsjahr 2025).

- Zyklus als Systemeigenschaft: minus 57 Prozent Umsatz vom Gipfel (GJ 2021) ins Tal (GJ 2025), von der Firma selbst als „so-called semiconductor cycle“ mit begrenzter Nachfrage-Sicht beschrieben; die Mehrheit der Bestellungen ist mit geringen oder ohne Strafen stornierbar.

- Dünne nachlaufende Ertragsbasis: 213.000 US-Dollar Nettogewinn im Geschäftsjahr 2025, minus 69,0 Millionen im Jahr davor, EPS-Rating 6 von 99; das nachlaufende KGV um 120 taugt weder als Kauf- noch als Warnsignal — es misst Einmaleffekte in beide Richtungen.

- Führung im Übergang: Interims-CEO in Doppelfunktion als CFO seit Dezember 2025, Nachfolgersuche offen; dazu ein SEC-Kommentarbrief (März 2026) zu Erklärlücken und fehlender Quantifizierung im Zahlenwerk.

- Der Preis verlangt Lieferung: vorwärtsgerichtetes KGV um 39 (GJ 2026) bei einem Geschäft, dessen bestes Jahr 7,09 US-Dollar je Aktie brachte; eigene Rückkäufe im Rally-Quartal faktisch gestoppt, zuletzt zehn Insider-Verkäufe und kein Kauf (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zur Hinterherlauf-Falle vom Anfang. Ihr Trick ist nicht, dass sie dich in schlechte Firmen lockt — oft sind es gerade die guten Geschichten mit den echten Aufschwüngen, die am schnellsten laufen. Ihr Trick ist, dass sie dich die Einstiegsfrage mit dem Rückspiegel beantworten lässt: Plus 180 Prozent fühlen sich wie ein Beweis an. Die Berichte liefern dir stattdessen eine nüchterne Rechnung. Auf der Haben-Seite: eine echte, aus dem Kerngeschäft kommende Zykluswende mit 49,8 Prozent Quartalswachstum, Auftragspolster, sanierte Kostenbasis, eine Kasse von fast einer halben Milliarde und ein Weltmarkt, der gerade Speicher- und KI-Kapazität baut wie lange nicht. Auf der Soll-Seite: ein Preis, der das 39-Fache des geschätzten Gewinns vorwegnimmt, mehr als die Hälfte des Umsatzes im Spannungsfeld Washington–Peking, drei Kunden als tragende Wand, eine offene Chefsuche — und die Gewissheit aus dem eigenen Geschäftsbericht, dass auf jede „aggressive Investitionsphase“ der Kunden bisher eine Phase der Überkapazität folgte. Am 5. August 2026 steht der nächste Quartalsbericht an — nicht als Schicksalstag, aber als erste von vielen Nagelproben, bei denen dieser Kurs beweisen muss, dass er kein Rückspiegel-Produkt ist. Du kannst diese Wette eingehen; sie ist besser unterfüttert als die meisten Momentum-Storys. Aber geh sie, wenn überhaupt, wegen der Auftragsbücher ein — nicht wegen der Kurve. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Kulicke and Soffa Industries, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 4. Oktober 2025; eingereicht 20. November 2025)

- Kulicke and Soffa Industries, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 28. September 2024; eingereicht 14. November 2024)

- Kulicke and Soffa Industries, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2023 (endete 30. September 2023; eingereicht 16. November 2023; Zahlen der Geschäftsjahre 2021/2022)

- Kulicke and Soffa Industries, Inc. — SEC-Quartalsbericht 10-Q zum 4. April 2026 (eingereicht 7. Mai 2026)

- Kulicke and Soffa Industries, Inc. — SEC-Quartalsbericht 10-Q zum 3. Januar 2026 (eingereicht 5. Februar 2026)

- Kulicke and Soffa Industries, Inc. — SEC-Quartalsbericht 10-Q zum 28. Juni 2025 (eingereicht 6. August 2025)

- Kulicke and Soffa Industries, Inc. — SEC-Quartalsbericht 10-Q zum 29. März 2025 (eingereicht 7. Mai 2025)

- Kulicke and Soffa Industries, Inc. — Antwortschreiben (CORRESP) an die SEC vom 19. März 2026 zum Form 10-Q zum 3. Januar 2026

- Kulicke and Soffa Industries, Inc. — Einladung zur Hauptversammlung 2026 (Proxy Statement, DEF 14A; eingereicht 22. Januar 2026; Führungs-Historie)

- Vollständige SEC-Einreichungshistorie: EDGAR-Übersicht Kulicke and Soffa Industries, Inc. (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung, Analysten-Schätzungen; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner, Momentum-Lauf mit 31 Treffern (Stand 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Kulicke-&-Soffa-Aktien.

Unser Fazit auf einen Blick

- Zykluswende & Auftragslage positiv

- Umsatz plus 49,8 Prozent auf 242,6 Millionen US-Dollar im zweiten Quartal des Geschäftsjahres 2026, Ball Bonding plus 141,7 Prozent, Memory-Umsatz verelffacht; Auftragseingang im Geschäftsjahr 2025 plus 74 Prozent, Auftragsbestand plus 65 Prozent (10-Q zum 04.04.2026, 10-K GJ 2025) — die Wende kommt aus dem Kerngeschäft.

- Bilanz & Kapitalrückführung positiv

- 487,9 Millionen US-Dollar Kasse und Anlagen gegen null Bankschulden, Eigenkapitalquote 72 Prozent, Altman-Z um 14; Quartalsdividende 0,205 US-Dollar und 300-Millionen-Rückkaufrahmen — wobei der Rückkauf-Automat im Rally-Quartal faktisch stoppte (0,1 Millionen).

- Klumpenrisiko China & Kunden negativ

- 54,6 Prozent des Quartalsumsatzes an Kunden mit Hauptsitz in China, drei Kunden für rund 39 Prozent des Halbjahresumsatzes, Huatian für 29,6 Prozent der Forderungen — ausdrücklich im Wirkungsfeld der US-/China-Exportkontrollpolitik (10-Q zum 04.04.2026; 10-K GJ 2025, Item 1A).

- Zyklik & Ertragshistorie negativ

- Minus 57 Prozent Umsatz vom Gipfel (GJ 2021) bis ins Tal (GJ 2025), Nettogewinn 2025: 213.000 US-Dollar nach Einmaleffekten in beide Richtungen (86,2-Millionen-Abstandszahlung, 87,5 Millionen EA-Abwicklung); EPS-Rating 6 von 99 — die Ertragsbasis unter der Rally ist jung und schmal.

- Führung & Governance neutral

- CEO-Ruhestand zum 1. Dezember 2025, seither führt CFO Lester Wong in Doppelfunktion als Interims-CEO, Nachfolgersuche offen (10-K GJ 2025, Note 18); dazu ein SEC-Kommentarbrief vom März 2026 zu Erklärlücken im Zahlenwerk — Routine, aber kein Rückenwind.

- Bewertung & Markttechnik neutral

- 31 Treffer im Momentum-Lauf (Stand 17. Juli 2026), Stage-2-Trend, Relative Stärke 97, rund 3 Prozent unterm Allzeithoch — gegen ein vorwärtsgerichtetes KGV um 39 (Schätzungen GJ 2026) und ein KUV um 9 (Datenstand 8. Juli 2026): Der Markt bezahlt die Fortsetzung des Aufschwungs im Voraus.

Kulicke & Soffa liefert die seltene Kombination aus echter, kerngeschäftsgetriebener Zykluswende (plus 49,8 Prozent Quartalsumsatz, Auftragseingang plus 74 Prozent) und einer Bollwerk-Bilanz mit fast einer halben Milliarde Nettokasse. Dagegen stehen ein Preis, der mit dem 39-Fachen des geschätzten Gewinns die Fortsetzung bereits vorwegnimmt, mehr als die Hälfte des Umsatzes bei Kunden mit Hauptsitz in China, drei Namen als tragende Wand des Wachstums, eine offene CEO-Nachfolge — und die im eigenen Geschäftsbericht dokumentierte Gewissheit, dass auf jede aggressive Investitionsphase der Kunden bisher eine Überkapazitätsphase folgte. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam KLIC über den Momentum-/Stage-2-Lauf unseres hauseigenen Aktien-Scanners vom 17. Juli 2026 (31 Treffer, u. a. Stan Weinstein Stage 2, RS-Leader ≥90, Minervini-Trend-Template, Profis 80 %) — nicht über Nachrichten oder Foren-Hype.

- Scanner-Kennzahlen (KGV, KUV, EPS-Rating, Piotroski, Altman-Z) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; darin stecken die Einmaleffekte der Umbaujahre (Projekt-W-Erstattung, EA-Abwicklung), ein möglicher weiterer Zyklus-Schub naturgemäß nicht.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 131,50 US-Dollar, rund 6,9 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Das Geschäftsjahr endet Anfang Oktober — alle Quartalsangaben tragen den Geschäftsjahres-Versatz.

Häufige Fragen

Kulicke and Soffa Industries, Inc. (Nasdaq: KLIC) baut Montagemaschinen für die Chipindustrie — vor allem Drahtbonder, die Chips mit hauchdünnem Gold- oder Kupferdraht elektrisch an ihr Gehäuse anschließen (Ball und Wedge Bonding), dazu Advanced-Packaging-Systeme (Thermokompressions-Bonden) und ein Ersatzteil- und Servicegeschäft (APS). Kunden sind Chiphersteller, Auftragsmontagefirmen (OSATs) und Foundries. Umsatz im Geschäftsjahr 2025 (endete 4. Oktober 2025): 654,1 Millionen US-Dollar.

Das Geschäftsjahr endet Anfang Oktober — das Geschäftsjahr 2025 endete am 4. Oktober 2025, das Geschäftsjahr 2024 am 28. September 2024. Das „zweite Quartal des Geschäftsjahres 2026“ umfasst also die Monate Januar bis April 2026. Wer KLIC-Zahlen mit Kalenderjahres-Zahlen anderer Firmen vergleicht, sollte diesen Versatz von einem Quartal im Kopf behalten.

Der Halbleiterzyklus hat gedreht: Im zweiten Quartal des Geschäftsjahres 2026 (bis 4. April 2026) wuchs der Umsatz um 49,8 Prozent auf 242,6 Millionen US-Dollar, das Kerngeschäft Ball Bonding um 141,7 Prozent, der Memory-Umsatz verelffachte sich; schon im Geschäftsjahr 2025 stiegen die Auftragseingänge um 74 Prozent. Die Aktie stand deshalb im Momentum-Lauf unseres hauseigenen Aktien-Scanners vom 17. Juli 2026 in 31 Filtern, mit einer Relativen Stärke von 97 (Datenstand 8. Juli 2026).

Stark: 54,6 Prozent des Umsatzes im Quartal zum 4. April 2026 entfielen laut Quartalsbericht auf Kunden mit Hauptsitz in China (Vorjahr 45,8 Prozent). Drei Kunden — Tianshui Huatian, Haoseng und Changjin Shanghai — standen im ersten Halbjahr des Geschäftsjahres 2026 für zusammen rund 39 Prozent des Umsatzes; Huatian allein für 29,6 Prozent der Forderungen. Der Geschäftsbericht nennt die Handels- und Exportkontrollpolitik der USA und Chinas ausdrücklich als Risiko.

Ein Entwicklungsprojekt für Advanced-Display-Technik mit einem im Bericht nicht namentlich genannten Großkunden. Der Kunde sagte das Projekt im Geschäftsjahr 2024 ab; Kulicke & Soffa schrieb 104,7 Millionen US-Dollar ab und erhielt im Gegenzug eine vertraglich vereinbarte Zahlung von 86,2 Millionen — davon flossen 71,1 Millionen als „Gain relating to cessation of business“ ins Geschäftsjahr 2025 (10-K, Note 17).

Sehr solide: Zum 4. April 2026 standen 487,9 Millionen US-Dollar Kasse und kurzfristige Anlagen in den Büchern, Bankschulden gab es keine; das Eigenkapital betrug 857,5 Millionen bei 1.186,0 Millionen Bilanzsumme (Eigenkapitalquote 72 Prozent). Dazu kommen eine Quartalsdividende von 0,205 US-Dollar je Aktie und ein Rückkaufprogramm über 300 Millionen US-Dollar mit Laufzeit bis Dezember 2029.

Nach klassischen Maßstäben nein: Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 120 — verzerrt durch Einmaleffekte der Umbaujahre —, das Kurs-Umsatz-Verhältnis um 9 (Datenstand 8. Juli 2026). Auf Basis der Analysten-Schätzungen für die Geschäftsjahre 2026/2027 (3,36 bzw. 4,24 US-Dollar je Aktie) ergibt sich ein vorwärtsgerichtetes KGV um 39 beziehungsweise 31. Der Markt bezahlt damit bereits eine kräftige Fortsetzung des Zyklus-Aufschwungs, nicht die Gegenwart.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.