Micron-Aktie: 28 Milliarden Dollar Gewinn in einem Quartal — und die alte Regel, dass Zykliker am Gipfel am billigsten aussehen

Der Speicherchip-Riese Micron verdient im KI-Boom in einem Quartal mehr als zuvor in seinen besten Jahren: 41,5 Milliarden US-Dollar Umsatz, 84,6 Prozent Bruttomarge, 28,2 Milliarden Nettogewinn (Quartal bis 28. Mai 2026). Unser Value-Scanner nach Joel Greenblatts Magic Formula schlägt an — hohe Kapitalrendite, viel Gewinn fürs Geld. Wir haben den Geschäftsbericht (10-K) und die Quartalsberichte (10-Q) gelesen: Dort steht auch, dass die Speicherpreise in fünf Jahren um bis zu 50 Prozent pro Jahr gefallen sind, dass ein einziger Kunde 17 Prozent des Umsatzes stellt — und dass China Micron längst teilweise verbannt hat. Keine Anlageberatung — nur der Versuch, ein Lineal von einer Achterbahn zu unterscheiden.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt ein Werkzeug, das jeder Anleger immer dabei hat und fast immer falsch benutzt: das Lineal im Kopf. Man sieht drei Punkte, die steil nach oben zeigen, legt das Lineal an — und verlängert die Linie in die Zukunft. Psychologen nennen das Extrapolation, an der Börse heißt es meistens: „Diesmal ist alles anders." Kaum eine Aktie lädt das Kopf-Lineal im Sommer 2026 so sehr ein wie Micron Technology (Nasdaq: MU), einer von drei großen Speicherchip-Herstellern der Welt: 41,5 Milliarden US-Dollar Umsatz in einem einzigen Quartal, 28,2 Milliarden Nettogewinn, 84,6 Prozent Bruttomarge (Quartal bis 28. Mai 2026) — Zahlen, wie sie die Halbleiterbranche noch nie gesehen hat. Und diesmal kommt der Impuls nicht einmal von einem heißen Tipp, sondern von einem seriösen Werkzeug: Unser hauseigener Aktien-Scanner nach Joel Greenblatts Magic Formula — ein Value-Filter, kein Warnsystem — führt Micron in der Trefferliste. Qualität und günstiger Preis, sagt die Formel. Deshalb machen wir einen Deal: Bevor du das Lineal ansetzt, lesen wir gemeinsam, was Micron selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K, der jährliche Pflichtbericht) und in den Quartalsberichten (10-Q). Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und in diesem hier steht ein Satz über die letzten fünf Jahre Speicherpreise, der das Lineal ziemlich alt aussehen lässt. Am Ende entscheidest du selbst.

Was Micron eigentlich macht

Wenn der Prozessor das Gehirn eines Computers ist, dann verkauft Micron das Gedächtnis: DRAM ist das Arbeitsgedächtnis — blitzschnell, aber vergesslich, sobald der Strom weg ist; im Geschäftsjahr 2025 stand es für 28,6 von 37,4 Milliarden US-Dollar Umsatz, also gut drei Viertel. NAND ist das Langzeitgedächtnis — die Speicherzellen in SSDs und Smartphones, die sich auch ohne Strom erinnern (8,5 Milliarden Umsatz). Und dann ist da das Produkt, um das sich im KI-Boom alles dreht: HBM, „High-Bandwidth Memory" — DRAM-Chips, die wie ein Hochhaus übereinandergestapelt und direkt neben dem KI-Prozessor verbaut werden, damit die Daten nicht pendeln müssen. Jeder große KI-Beschleuniger braucht dieses Turbo-Gedächtnis, und nur drei Firmen der Welt können es in Serie bauen: Samsung, SK hynix — und Micron, als einzige davon mit Hauptsitz in den USA (Boise, Idaho, rund 53.000 Beschäftigte, Fabriken von Taiwan über Singapur und Japan bis Virginia).

So weit die Story. Jetzt die Eigenschaft, die alles andere in dieser Analyse erklärt: Speicherchips sind — anders als Prozessoren — weitgehend Standardware. Ein Gigabyte DRAM von Micron tut dasselbe wie eines von Samsung. Speicher ist die Weizenernte der Digitalwirtschaft: Den Preis macht nicht der Hersteller, sondern das Verhältnis von Angebot und Nachfrage — und weil neue Fabriken Jahre brauchen und dann auf einen Schlag liefern, schwingt dieses Verhältnis seit Jahrzehnten in brutalen Zyklen. Merke dir dieses Spannungsfeld, es ist der rote Faden: Micron erlebt gerade das beste Jahr seiner Geschichte — und wird an der Börse so bezahlt, als wäre dieses beste Jahr der neue Normalzustand. Ein wichtiges Detail für alle Zahlen in diesem Text: Micron hat ein gebrochenes Geschäftsjahr, es endet Ende August/Anfang September. „Geschäftsjahr 2026" heißt also: 29. August 2025 bis 3. September 2026 — das dritte Quartal dieses Geschäftsjahres endete am 28. Mai 2026.

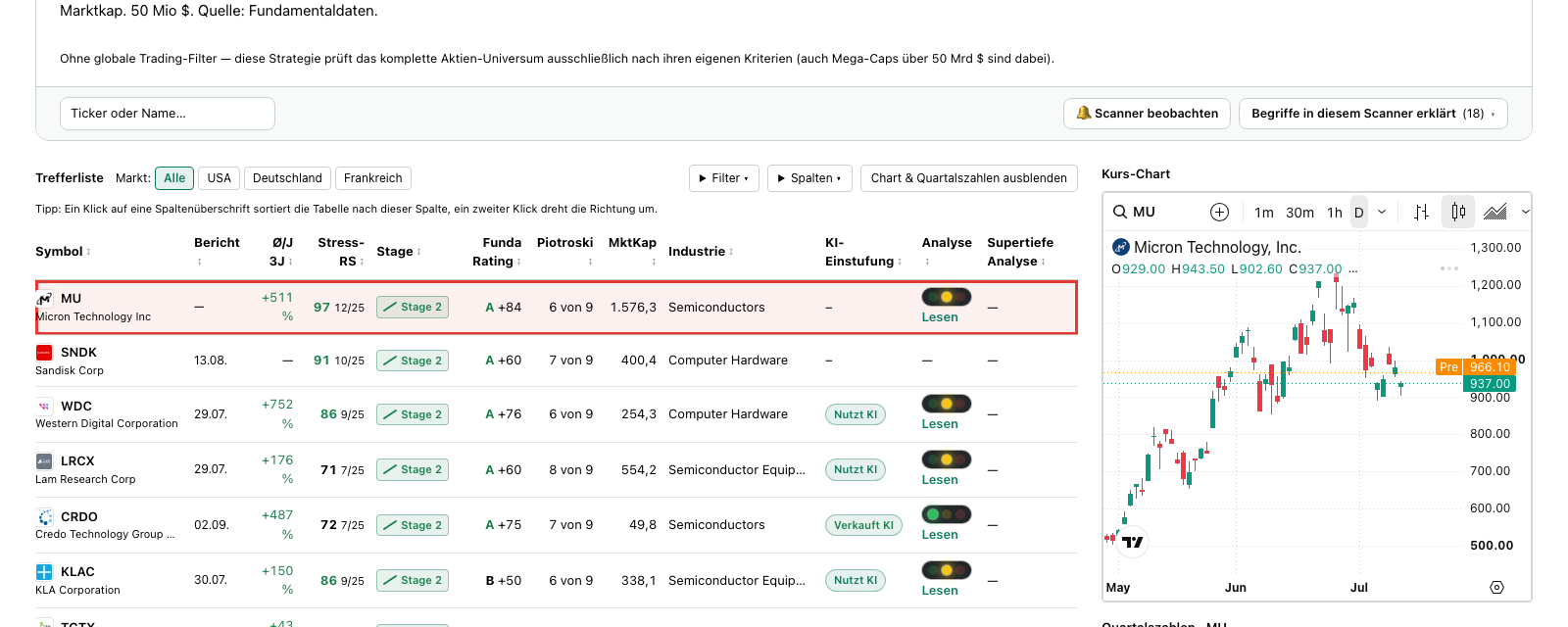

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Micron schlägt in 6 Scannern an (Datenstand 8. Juli 2026) — und diesmal ist kein einziger Warnscanner darunter. Der interessanteste Treffer ist die Magic Formula des Value-Investors Joel Greenblatt. Seine Idee, auf Deutsch übersetzt: Kaufe gute Firmen zu einem fairen Preis — gemessen an genau zwei Zahlen. Erstens der Kapitalrendite: Wie viel operativer Gewinn kommt pro eingesetztem Dollar Betriebskapital heraus? Zweitens der Gewinnrendite: Wie viel operativer Gewinn bekomme ich pro Dollar Unternehmenswert? Micron glänzt aktuell in beiden Disziplinen — die EBIT-Marge der letzten vier Quartale liegt bei rund 80 Prozent, weshalb die Aktie parallel auch unser EBIT-Margen-Ranking anführt. Dazu kommen Treffer in den Scannern „Qualitäts-Aktien", „Buffett-Kriterien", „Martin Zweig: Wachstum mit Vernunft" und im Levermann-Ranking. Sechs Qualitätssiegel auf einmal — klingt nach einem klaren Fall.

Bevor du jetzt das Lineal zückst, musst du die bekannteste Schwäche dieser Formel kennen — Greenblatt selbst hat sie nie verschwiegen: Bei Zyklikern schlägt die Magic Formula bevorzugt am Gewinngipfel an. Die Formel rechnet mit den zuletzt berichteten Gewinnen. Wenn ein Speicherhersteller gerade Rekordpreise kassiert, sehen Kapitalrendite und Gewinnrendite fantastisch aus — nicht weil die Firma plötzlich besser geworden wäre, sondern weil der Zyklus oben steht. Dreht der Zyklus, verschwinden beide Kennzahlen so schnell, wie sie gekommen sind. Ein Zykliker sieht am Gipfel immer am billigsten aus. Auch die übrigen Kennzahlen tragen dieses Doppelgesicht: Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei soliden 6 von 9 — okay, nicht überragend. Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung, liegt bei kerngesunden 11,7 (Gefahr beginnt unter 1,8) — Insolvenz ist hier wirklich nicht das Thema. Und die Relative Stärke von 99 sagt: Kaum eine Aktie im Markt ist in den letzten zwölf Monaten besser gelaufen — plus 761 Prozent (Datenstand 8. Juli 2026). Das ist keine übersehene Value-Perle. Das ist der Star des Marktes, den ein Value-Filter wegen seiner Rekordgewinne durchwinkt.

Die Zahlen über die Jahre — ehrlich gewürdigt

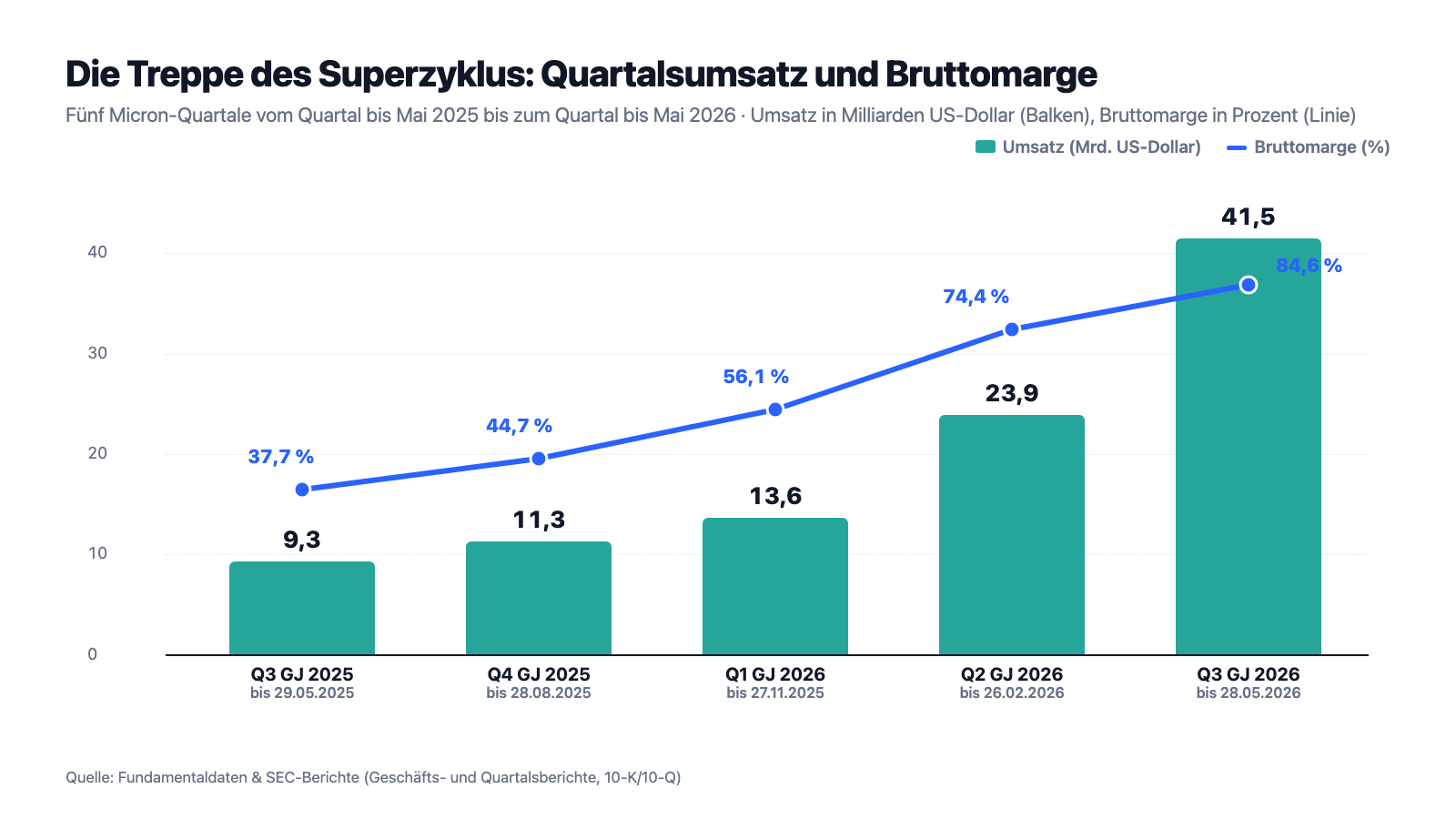

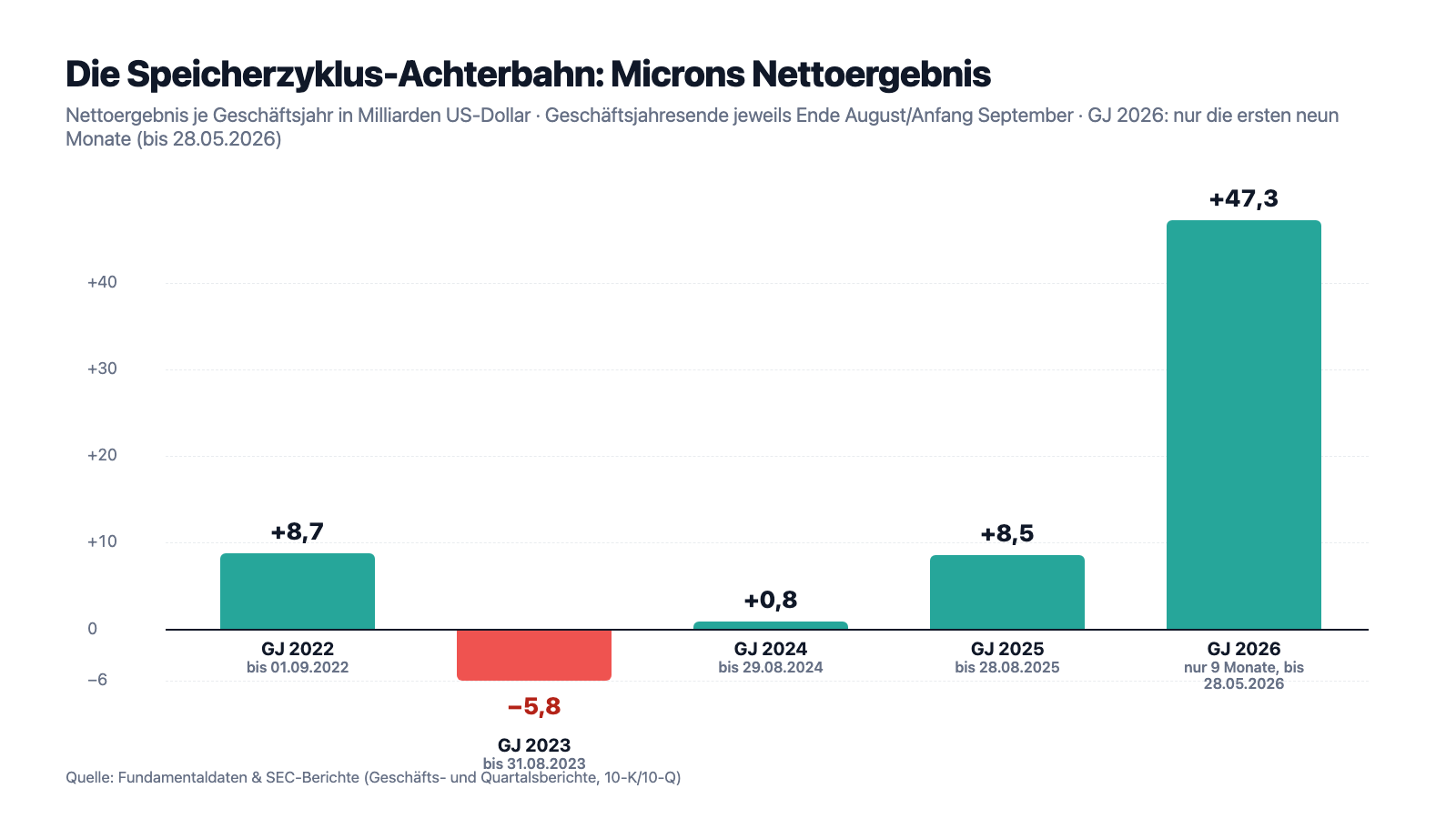

Erst das, was wirklich beeindruckt — und das ist hier viel. Die Zahlenreihe des Geschäftsjahres 2026 (Beginn: 29. August 2025) liest sich wie ein Raketenstart: Umsatz 13,6 Milliarden US-Dollar im ersten Quartal (bis 27. November 2025), 23,9 Milliarden im zweiten (bis 26. Februar 2026), 41,5 Milliarden im dritten (bis 28. Mai 2026) — plus 74 Prozent binnen eines einzigen Quartals, plus 346 Prozent zum Vorjahresquartal. Die Bruttomarge kletterte im selben Zeitraum von 56,1 über 74,4 auf 84,6 Prozent — zur Einordnung: Ein Softwarekonzern wäre damit zufrieden, ein Chipfertiger mit eigenen Fabriken hat solche Werte historisch schlicht nie erreicht. Nach neun Monaten stehen 79,0 Milliarden Umsatz, 47,3 Milliarden Nettogewinn und 45,7 Milliarden operativer Cashflow in den Büchern. Der Treiber steht im Quartalsbericht gleich im ersten Satz der Lagebeurteilung: „AI-driven memory and storage growth is outpacing industry supply." — „Das KI-getriebene Wachstum bei Speicher und Datenspeicherung übersteigt das Angebot der Branche." Die Rechenzentren der KI-Konzerne kaufen schneller, als die Branche bauen kann; Micron teilt die knappe Ware inzwischen aktiv zu („supply allocation") und hat mit dem Geldsegen nebenbei in neun Monaten 9,4 Milliarden Schulden getilgt. Was von der Schuldenlast übrig ist: 5,7 Milliarden — bei 30,1 Milliarden Kasse und Wertpapieren. Das Eigenkapital wuchs allein seit Ende August 2025 von 54,2 auf 100,7 Milliarden US-Dollar.

Und jetzt dasselbe Unternehmen, nur drei Jahre früher. Geschäftsjahr 2023 (bis 31. August 2023): Umsatz 15,5 Milliarden — die Bruttomarge minus 9 Prozent, Micron verkaufte seine Chips also unter den Herstellkosten —, Nettoergebnis minus 5,8 Milliarden US-Dollar. Ein Jahr davor, im Geschäftsjahr 2022: 30,8 Milliarden Umsatz und 8,7 Milliarden Gewinn. Vom Rekord in den Verlust und zurück brauchte dieser Markt jeweils nur zwölf Monate. Genau diese Achterbahn zeigt das nächste Bild — und sie ist der Grund, warum wir bei allem Respekt vor den 2026er-Zahlen die Berichte besonders gründlich gelesen haben:

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Es ist ein Preis-Boom, keine Mengen-Explosion — und die Preise sind laut eigenem Bericht eine Achterbahn

Zerlege den 346-Prozent-Umsatzsprung des dritten Quartals in seine Bestandteile, wie es der Quartalsbericht selbst tut: Bei DRAM stiegen die Verkaufspreise um rund 260 Prozent, die verkaufte Menge nur um rund 20 Prozent; bei NAND stiegen die Preise um rund 310 Prozent bei niedrig zweistelligem Mengenplus. Fast der gesamte Boom steckt also im Preis — jener Größe, die Micron am wenigsten kontrolliert. Wie wenig, das beschreibt der Geschäftsbericht in einem Absatz, den du gelesen haben solltest, bevor du das Kopf-Lineal ansetzt:

„We have experienced significant volatility in our average selling prices and may continue to experience such volatility in the future. In the past five years, annual percentage changes in DRAM average selling prices have ranged from plus low 40% to a minus high 40% range. In the past five years, annual percentage changes in NAND average selling prices have ranged from plus low 30% to a minus low 50% range. In some prior periods, average selling prices for our products have been below our manufacturing costs and we may experience such circumstances in the future."

Übersetzung: „Wir haben erhebliche Schwankungen unserer durchschnittlichen Verkaufspreise erlebt und können sie auch künftig erleben. In den letzten fünf Jahren bewegten sich die jährlichen Veränderungen der DRAM-Durchschnittspreise zwischen etwa plus 40 und minus knapp 50 Prozent. Bei NAND lagen sie zwischen etwa plus 30 und minus gut 50 Prozent. In manchen früheren Perioden lagen die Durchschnittspreise unserer Produkte unter unseren Herstellkosten — und das kann wieder passieren."

— Micron Technology, SEC-Geschäftsbericht 10-K GJ 2025, Item 1A „Risk Factors"

Dazu kommt die zweite Zutat jedes Speicherzyklus: das Angebot. Der Bericht benennt sie nüchtern — Micron und seine Wettbewerber bauen neue Fabriken und fahren bestehende hoch, und steigt das weltweite Angebot schneller als die Nachfrage, „could [this] lead to declines in average selling prices" — „könnte das zu sinkenden Durchschnittspreisen führen". Genau dieses Drehbuch lief 2022/2023: erst Rekordpreise, dann Überkapazität, dann Bruttomarge unter null. Die KI-Nachfrage ist real, und sie kann den Zyklus strecken. Aber ein Rohstoffmarkt bleibt ein Rohstoffmarkt: Wachstum, das fast nur aus dem Preis kommt, kann mit dem Preis wieder gehen.

Unbequeme Wahrheit Nr. 2: „Diesmal ist alles anders" steht jetzt wörtlich im Pflichtbericht — als Margen-Versprechen

Und hier wird es wirklich spannend, denn Micron behauptet im jüngsten Quartalsbericht sinngemäß genau das — mit einer Konstruktion, die es in dieser Branche so noch nicht gab: mehrjährige „Take-or-pay"-Verträge mit den großen Abnehmern. Take-or-pay heißt wörtlich „nimm ab oder zahle trotzdem": Der Kunde verpflichtet sich verbindlich auf feste Mengen über mehrere Jahre — nimmt er sie nicht ab, muss er dennoch bezahlen. Dazu kommen Preisbänder mit Unter- und Obergrenzen und, laut Bericht, erwartete Kundengelder von 22 Milliarden US-Dollar, davon rund 18 Milliarden als Bar-Anzahlungen. Der entscheidende Satz steht mitten in der Lagebeurteilung:

„Strategic customer agreements are structured as take-or-pay agreements, with binding commitments for specific volumes over the multi-year contract terms. Pricing for most agreements is either fixed, or is subject to minimum and maximum pricing. […] We expect gross margins from our strategic customer agreements with price bands, even at floor pricing levels, to yield gross margins well above our peak quarterly margins in any past cycle."

Übersetzung: „Die strategischen Kundenverträge sind als Take-or-pay-Vereinbarungen strukturiert, mit verbindlichen Abnahmeverpflichtungen für konkrete Mengen über mehrjährige Laufzeiten. Die Preise sind überwiegend fest oder an Unter- und Obergrenzen gebunden. […] Wir erwarten, dass die Bruttomargen aus diesen Verträgen selbst am unteren Preisband deutlich über unseren höchsten Quartalsmargen aus allen früheren Zyklen liegen werden."

— Micron Technology, SEC-Quartalsbericht 10-Q zum 28.05.2026, Item 2 MD&A „Industry Conditions — Strategic Customer Agreements"

Sei hier fair zu beiden Seiten. Dafür spricht: Solche Verträge sind ein struktureller Bruch mit der Speicher-Historie — noch im Geschäftsbericht des Vorjahres stand der Satz, die Kunden seien „wegen volatiler Branchenbedingungen im Allgemeinen zurückhaltend, langfristige Festpreisverträge zu schließen". Wenn Abnehmer jetzt Milliarden anzahlen und sich Jahre binden, ist die Angst vor Speicher-Knappheit offenbar größer als die Angst vor Überkapazität. Dagegen spricht: Ein Teil der Verträge hat gar keine Preisbänder, die Obergrenzen orientieren sich ausgerechnet am Marktpreis des Frühjahrs 2026 — dem höchsten der Branchengeschichte —, und ein Versprechen über künftige Margen ist eine Prognose des Managements, kein Bilanzposten. Die Branchengeschichte kennt zudem ein Muster: Langfristverträge, die am Zyklusgipfel geschlossen werden, werden im Abschwung gern nachverhandelt — von genau den Großkunden, von denen gleich noch die Rede ist. Das „Diesmal ist alles anders" hat hier erstmals Vertragsform. Ob es hält, entscheidet sich ausgerechnet dann, wenn es gebraucht wird: im nächsten Abschwung.

Unbequeme Wahrheit Nr. 3: Ein einziger Kunde stellt 17 Prozent des Umsatzes — und der Rekord steht zu einem guten Teil noch als offene Rechnung in der Bilanz

Wer kauft eigentlich diese ganzen Chips? Der Geschäftsbericht beantwortet das in zwei dürren Sätzen — und sie haben es in sich:

„Revenue from one customer was 17% (primarily included in the CMBU segment) of total revenue for 2025. […] In each of the last three years, approximately one-half of our total revenue was from our top ten customers."

Übersetzung: „Auf einen einzelnen Kunden entfielen 17 Prozent des Gesamtumsatzes 2025 (überwiegend im Cloud-Memory-Segment). […] In jedem der letzten drei Jahre stammte rund die Hälfte unseres Gesamtumsatzes von unseren zehn größten Kunden."

— Micron Technology, SEC-Geschäftsbericht 10-K GJ 2025, Note 28 „Certain Concentrations" und Item 1 „Business"

Kundenkonzentration übersetzt: Wenn dein Marktstand die Hälfte seines Umsatzes mit zehn Stammgästen macht und ein einzelner davon fast ein Fünftel bringt — wie fest ist dann deine Preismacht, sobald dieser Gast weniger Hunger hat? Microns Großkunden sind die Hyperscaler und KI-Chip-Konzerne, also genau die Adressen, deren Rechenzentrums-Budgets den Boom tragen. Sie bestellen heute panisch, weil Speicher knapp ist — der Bericht spricht offen davon, dass Micron die Ware inzwischen zuteilt. Aber dieselbe Konzentration wirkt auch in Gegenrichtung: Ein einziger gedrosselter Investitionsplan schlägt sofort auf ein Fünftel des Geschäfts durch. Und noch ein Detail aus der Bilanz zum 28. Mai 2026 gehört in dieses Bild: Die Handelsforderungen — also bereits gebuchter Umsatz, den die Kunden noch nicht bezahlt haben — sind binnen neun Monaten von 7,2 auf 26,9 Milliarden US-Dollar angeschwollen, fast das Vierfache. Das ist bei explodierendem Umsatz rechnerisch normal (die Zahlungsziele laufen einfach nach), aber es heißt eben auch: Ein erheblicher Teil des Rekordjahres existiert bislang als offene Rechnung an eine Handvoll Großkunden. Cash wird er erst, wenn diese Kunden auch im nächsten Quartal noch flüssig und willig sind.

Unbequeme Wahrheit Nr. 4: China hat Micron teilweise verbannt — und züchtet zugleich die Konkurrenz von morgen

Die vierte Wahrheit ist geopolitisch, und sie steht seit drei Jahren in jedem Micron-Bericht. Im Mai 2023 entschied Chinas Cyberspace-Behörde CAC nach einer „Cybersicherheitsprüfung", dass Betreiber kritischer Informationsinfrastruktur in China keine Micron-Produkte mehr kaufen dürfen:

„Following the May 2023 decision of its cybersecurity review of our products sold in China, the CAC determined that critical information infrastructure operators in China may not purchase Micron products, impacting our revenue with companies headquartered in mainland China and Hong Kong, including direct sales as well as indirect sales through distributors."

Übersetzung: „Nach der Entscheidung ihrer Cybersicherheitsprüfung unserer in China verkauften Produkte vom Mai 2023 bestimmte die CAC, dass Betreiber kritischer Informationsinfrastruktur in China keine Micron-Produkte kaufen dürfen — mit Folgen für unsere Umsätze mit Unternehmen mit Sitz in Festlandchina und Hongkong, sowohl im Direktverkauf als auch im indirekten Verkauf über Distributoren."

— Micron Technology, SEC-Geschäftsbericht 10-K GJ 2025, Item 1A „Risk Factors"

Der Bann ist nur die halbe China-Geschichte. Die andere Hälfte heißt CXMT und YMTC — Chinas staatlich finanzierte Speicherhersteller, die der Geschäftsbericht ausdrücklich als wachsende Bedrohung nennt: massives Staatskapital, aggressive Preise, wachsende Marktanteile zunächst im Heimatmarkt. YMTC führt den Konflikt inzwischen auch juristisch und verklagt Micron wegen angeblicher Patentverletzungen gleich doppelt — vor einem US-Bundesgericht in Kalifornien und vor dem Pekinger Gericht für geistiges Eigentum, inklusive der Forderung nach Verkaufsverboten in China. Für das Lineal im Kopf heißt das: Der heutige Superzyklus lebt davon, dass im Westen nur drei Anbieter liefern können. Chinas erklärtes Ziel ist, dass es auf Dauer mehr werden — mit Subventionen, die keine Rendite verdienen müssen. Das ist kein 2026er-Problem. Aber Speicherfabriken werden für Jahrzehnte gebaut, und Aktienbewertungen von 1,6 Billionen US-Dollar auch.

Bewertung: 1,58 Billionen Dollar — der Preis der Dauerhaftigkeit

Anfang Juli 2026 kostete die Micron-Aktie rund 1.214 US-Dollar; bei rund 1,3 Milliarden Aktien ergibt das einen Börsenwert von etwa 1.576 Milliarden US-Dollar — gut 1,5 Billionen, mehr als das Vierzigfache des Börsenwerts vom Sommer 2023 und Platz in der obersten Liga der Weltbörsen (alle Bewertungsangaben: Datenstand 8. Juli 2026). Die spannende Frage ist, worauf du diesen Preis beziehst. Auf die letzten vier Quartale gerechnet liegt das Kurs-Gewinn-Verhältnis bei rund 26 — für die profitabelste Phase der Firmengeschichte nicht einmal auffällig. Rechnet man das dritte Quartal einfach hoch, wären es unter 13. Und die Schätzungen der Profis (37 Analysten, Konsens im Schnitt „Kaufen") sehen für das laufende Geschäftsjahr rund 73 US-Dollar Gewinn je Aktie und für das nächste sogar rund 149 — das wäre ein Kurs-Gewinn-Verhältnis von nur gut 8. Du siehst das Muster: Je weiter man das Lineal verlängert, desto billiger wird die Aktie. Die Gegenprobe liefern die Substanz-Kennzahlen: Das Kurs-Umsatz-Verhältnis liegt bei rund 27 — die Börse zahlt also 27 Dollar für jeden Dollar Jahresumsatz —, das Kurs-Buchwert-Verhältnis bei rund 12,7. Zur Einordnung: Auf den Umsatz des Geschäftsjahres 2023 gerechnet läge das KUV bei rund 100 — und selbst auf den Rekordumsatz von rund 79 Milliarden aus nur neun Monaten des Geschäftsjahres 2026 bleibt es zweistellig hoch für ein Unternehmen, dessen Produkt Standardware ist. Immerhin: Rund 24 Milliarden Netto-Kasse, laufende Aktienrückkäufe (10-Milliarden-Programm) und eine kleine Quartalsdividende von 0,15 US-Dollar polstern das Bild; dazu fließen bis zu 6,4 Milliarden CHIPS-Zuschüsse des US-Staats in die neuen Fabriken. Aber die geplanten 27 Milliarden US-Dollar Investitionen allein im Geschäftsjahr 2026 erinnern daran, wie dieser Zyklus endet, wenn er endet: Alle drei Anbieter bauen gerade, was das Zeug hält. Wie unterschiedlich der Markt Perfektion bepreist, haben wir übrigens schon beim Chip-Ausrüster KLA seziert — und beim Speicher-Nachbarn Western Digital gezeigt, wie schnell aus einem Rekordgewinn ein Buchgewinn-Rätsel werden kann.

Chancen und Risiken auf einen Blick

Was für Micron spricht:

- Strukturelle Knappheit mit echtem Rückenwind: Die KI-Nachfrage übersteigt laut Quartalsbericht das Branchenangebot, Micron teilt die Ware aktiv zu; nur drei Anbieter weltweit beherrschen HBM in Serie, und Micron ist der einzige mit US-Hauptsitz (10-Q zum 28.05.2026; 10-K GJ 2025).

- Historische Ertragskraft: 41,5 Milliarden US-Dollar Umsatz und 28,2 Milliarden Nettogewinn im Quartal bis 28. Mai 2026, 84,6 Prozent Bruttomarge, 45,7 Milliarden operativer Cashflow in neun Monaten — und ein EBIT-Margen-Niveau (rund 80 Prozent), das unser Ranking anführt.

- Festungs-Bilanz: 30,1 Milliarden Kasse und Wertpapiere gegen 5,7 Milliarden Schulden (28. Mai 2026), 9,4 Milliarden getilgt in neun Monaten, Eigenkapital 100,7 Milliarden, Altman-Z rund 11,7 — dazu bis zu 6,4 Milliarden CHIPS-Zuschüsse für die US-Fabriken.

- Erstmals Vertrags-Sicherheit im Speichermarkt: mehrjährige Take-or-pay-Verträge mit Preisuntergrenzen und 22 Milliarden US-Dollar erwarteten Kundengeldern (rund 18 Milliarden als Bar-Anzahlungen) — ein struktureller Bruch mit der bisherigen Branchenlogik.

- Sechs Treffer in Value-/Qualitäts-Scannern (Greenblatt, Buffett-Kriterien, Qualitäts-Aktien, EBIT-Marge, Zweig, Levermann), Piotroski 6 von 9, Fundamental-Rating A, 37 Analysten im Schnitt auf „Kaufen" (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Der Boom ist fast ausschließlich ein Preis-Boom (DRAM-Preise +260 Prozent, Menge +20 Prozent im Jahresvergleich des dritten Quartals) — und die eigene Risiko-Historie nennt Preisschwünge von plus 40 bis minus gut 50 Prozent pro Jahr, zeitweise unter Herstellkosten (10-K GJ 2025).

- Die Magic Formula bewertet Zykliker systematisch am Gewinngipfel als „billig": Noch im Geschäftsjahr 2023 stand die Bruttomarge bei minus 9 Prozent und das Ergebnis bei minus 5,8 Milliarden US-Dollar — derselbe Markt, drei Jahre früher.

- Die Bewertung preist Dauerhaftigkeit ein: rund 1.576 Milliarden US-Dollar Börsenwert, KUV rund 27, KBV rund 12,7, plus 761 Prozent in zwölf Monaten, Tagesschwankungen um 7 Prozent — kleine Zweifel an der Margen-These erzeugen große Kursausschläge (Datenstand 8. Juli 2026).

- Konzentration und Vorleistung: Ein Kunde stand im GJ 2025 für 17 Prozent des Umsatzes, die Top Ten für rund die Hälfte; Handelsforderungen schwollen in neun Monaten von 7,2 auf 26,9 Milliarden US-Dollar an; 27 Milliarden Investitionen allein 2026 erhöhen den Einsatz weiter.

- China doppelt: CAC-Kaufverbot für kritische Infrastruktur seit Mai 2023, staatlich finanzierte Rivalen CXMT/YMTC mit aggressiven Preisen — und YMTC-Patentklagen in Peking und Kalifornien inklusive geforderter Verkaufsverbote (10-K GJ 2025; 10-Q zum 28.05.2026).

Ein menschliches Fazit

Zurück zum Lineal im Kopf. Das Fiese an ihm ist: Es fühlt sich nie wie Spekulation an, sondern wie Mathematik — drei Punkte, eine Linie, fertig. Micron ist der Härtetest für dieses Gefühl, in beide Richtungen. Wer heute kauft, verlängert die Linie der letzten drei Quartale und bekommt dafür echte Argumente: unterschriebene Take-or-pay-Verträge, 22 Milliarden Kundengeld, eine Netto-Kasse, ein Produkt, ohne das kein KI-Rechenzentrum läuft. Wer heute abwinkt, legt das Lineal einfach früher an — an das Geschäftsjahr 2023, mit Bruttomarge unter null und 5,8 Milliarden Verlust — und verlängert eben diese Linie. Beide benutzen dasselbe Werkzeug. Genau deshalb war die Achterbahn das ehrlichste Bild dieser Analyse: Bei einem Zykliker ist jede gerade Linie eine Wette darauf, an welcher Stelle der Kurve man gerade sitzt. Der Greenblatt-Scanner hat seinen Job gemacht — er hat eine hochprofitable Firma zu einem im Verhältnis zum aktuellen Gewinn moderaten Preis gefunden. Was er nicht kann und nie konnte: sagen, ob dieser Gewinn eine neue Stufe ist oder die Spitze der Schiene. Diese Antwort steht in keinem Scanner und in keinem Filing — sie hängt daran, ob Speicher durch KI wirklich vom Rohstoff zum Vertragsgut geworden ist. Die Berichte liefern dir beide Hälften der Wahrheit; welcher du mehr Gewicht gibst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Micron Technology — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Ende 28. August 2025 (eingereicht 3. Oktober 2025)

- Micron Technology — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024, Ende 29. August 2024 (eingereicht 4. Oktober 2024)

- Micron Technology — SEC-Quartalsbericht 10-Q zum 28.05.2026 (eingereicht 25. Juni 2026)

- Micron Technology — SEC-Quartalsbericht 10-Q zum 26.02.2026 (eingereicht 19. März 2026)

- Micron Technology — SEC-Quartalsbericht 10-Q zum 27.11.2025 (eingereicht 18. Dezember 2025)

- Micron Technology — SEC-Quartalsbericht 10-Q zum 29.05.2025 (eingereicht 26. Juni 2025)

- Vollständige SEC-Einreichungshistorie von Micron: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; Scanner-Zugehörigkeit live geprüft am 14. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Micron-Aktien.

Unser Fazit auf einen Blick

- Marktposition & Produkt positiv

- Einer von nur drei Herstellern weltweit, die HBM-Hochleistungsspeicher für KI-Beschleuniger in Serie fertigen können — und der einzige mit US-Hauptsitz. Die KI-Nachfrage übersteigt laut Quartalsbericht das Branchenangebot; Micron teilt die knappe Ware aktiv zu (10-Q zum 28.05.2026).

- Ertragskraft & Bilanz positiv

- 41,5 Milliarden US-Dollar Umsatz und 28,2 Milliarden Nettogewinn im Quartal bis 28. Mai 2026 (84,6 Prozent Bruttomarge), 45,7 Milliarden operativer Cashflow in neun Monaten; 30,1 Milliarden Kasse/Wertpapiere gegen 5,7 Milliarden Schulden, Eigenkapital 100,7 Milliarden, Altman-Z rund 11,7.

- Zyklik & Preisabhängigkeit negativ

- Der Boom ist fast vollständig ein Preis-Boom (DRAM-Preise +260 Prozent, Menge +20 Prozent im Jahresvergleich des dritten Quartals GJ 2026). Die eigene Fünf-Jahres-Historie im 10-K nennt Preisschwünge bis minus gut 50 Prozent pro Jahr, zeitweise unter Herstellkosten; im GJ 2023 war die Bruttomarge negativ.

- Bewertung & Erwartungen negativ

- Rund 1.576 Milliarden US-Dollar Börsenwert, KUV rund 27, KBV rund 12,7, plus 761 Prozent in zwölf Monaten (Datenstand 8. Juli 2026): Der Preis setzt voraus, dass die besten Margen der Branchengeschichte zum Dauerzustand werden. Ein optisch moderates KGV ist bei Zyklikern am Gipfel die klassische Falle der Magic Formula.

- Verträge & Kundenstruktur neutral

- Mehrjährige Take-or-pay-Verträge mit Preisuntergrenzen und 22 Milliarden US-Dollar zugesagten Kundengeldern sind ein echter Strukturbruch — aber ein Kunde stand im GJ 2025 für 17 Prozent des Umsatzes, die Top Ten für die Hälfte, die Handelsforderungen wuchsen in neun Monaten auf 26,9 Milliarden, und China bleibt Doppelrisiko (CAC-Bann, staatlich finanzierte Rivalen CXMT/YMTC samt Patentklagen).

Micron ist das Gegenteil eines Warnscanner-Falls: ein Weltklasse-Zykliker in Rekordform, mit Festungs-Bilanz, echter Knappheits-Position im KI-Boom und erstmals vertraglich abgesicherten Mengen. Aber die Aktie wird zu rund 1,58 Billionen US-Dollar bewertet — zum 27-fachen Umsatz und 12,7-fachen Buchwert —, als wäre das beste Quartal der Branchengeschichte der neue Normalzustand. Genau diese Dauerhaftigkeit ist unbewiesen: Der Boom steckt fast vollständig in Preisen, deren eigene Fünf-Jahres-Historie Abstürze um die Hälfte kennt. Der Value-Scanner hat korrekt gerechnet — ob er am Gipfel gerechnet hat, weiß nur der Zyklus. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Micron bilanziert in einem gebrochenen Geschäftsjahr (Ende Ende August/Anfang September); „GJ 2026" bezeichnet die Periode 29.08.2025 bis 03.09.2026, die Neun-Monats-Zahlen enden am 28.05.2026. Alle Perioden sind im Text explizit datiert.

- Die 47,3 Milliarden US-Dollar Nettogewinn des GJ 2026 sind ein Neun-Monats-Wert, kein Jahreswert; der Vergleich mit den Vorjahres-Gesamtjahren im Achterbahn-Chart ist entsprechend beschriftet.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 1.214 US-Dollar je Aktie, rund 1.576 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Analysten-Schätzungen (rund 73 bzw. 149 US-Dollar Gewinn je Aktie für das laufende und das nächste Geschäftsjahr) sind Konsens-Prognosen von 37 Profis, keine Fakten — bei Zyklikern werden Schätzungen an Wendepunkten historisch am stärksten revidiert.

Häufige Fragen

Micron (Nasdaq: MU) aus Boise, Idaho, ist einer von drei großen Speicherchip-Herstellern der Welt. Das Unternehmen fertigt DRAM (Arbeitsspeicher, gut drei Viertel des Umsatzes), NAND (Datenspeicher für SSDs und Smartphones) und HBM — gestapelten Hochleistungsspeicher für KI-Beschleuniger. Im Geschäftsjahr 2025 (Ende 28. August 2025) setzte Micron 37,4 Milliarden US-Dollar um; allein im Quartal bis zum 28. Mai 2026 waren es 41,5 Milliarden.

Joel Greenblatts Magic Formula sucht Firmen mit hoher Kapitalrendite und hoher Gewinnrendite — also viel operativem Gewinn pro eingesetztem Kapital und pro Dollar Unternehmenswert. Microns Rekordgewinne im KI-Boom (EBIT-Marge rund 80 Prozent) erfüllen beide Kriterien. Die bekannte Schwäche der Formel: Bei Zyklikern schlägt sie bevorzugt am Gewinngipfel an, weil sie aktuelle Gewinne wie einen Dauerzustand behandelt.

HBM („High-Bandwidth Memory") besteht aus DRAM-Chips, die übereinandergestapelt und direkt neben dem Prozessor verbaut werden. Das liefert extreme Datenbandbreite bei geringem Stromverbrauch — genau das, was KI-Beschleuniger in Rechenzentren brauchen. Laut Geschäftsbericht ist HBM ideal für KI-Anwendungen; nur Samsung, SK hynix und Micron beherrschen die Fertigung in Serie.

Extrem: Laut Microns eigenem Geschäftsbericht schwankten die DRAM-Verkaufspreise in den letzten fünf Jahren zwischen etwa plus 40 und minus knapp 50 Prozent pro Jahr, zeitweise lagen sie unter den Herstellkosten. Im Geschäftsjahr 2023 war die Bruttomarge mit minus 9 Prozent negativ, das Ergebnis lag bei minus 5,8 Milliarden US-Dollar — drei Jahre vor dem Rekordquartal mit 84,6 Prozent Bruttomarge.

Seit 2026 schließt Micron mehrjährige Lieferverträge, in denen Kunden feste Mengen verbindlich abnehmen müssen — oder trotzdem zahlen („take or pay"). Die meisten haben Festpreise oder Preisbänder mit Unter- und Obergrenzen; Micron erwartet daraus 22 Milliarden US-Dollar an Kundengeldern (rund 18 Milliarden als Bar-Anzahlungen) und Bruttomargen, die selbst am unteren Preisband über allen früheren Zyklus-Spitzen liegen sollen (Quartalsbericht 10-Q zum 28.05.2026).

Das hängt vom Maßstab ab: Das Kurs-Gewinn-Verhältnis liegt auf Basis der letzten vier Quartale bei rund 26 und fiele bei anhaltenden Rekordgewinnen deutlich; das Kurs-Umsatz-Verhältnis von rund 27 und das Kurs-Buchwert-Verhältnis von rund 12,7 preisen dagegen bereits ein, dass die besten Margen der Branchengeschichte Dauerzustand werden (Datenstand 8. Juli 2026). Bei einem Zykliker ist ein niedriges KGV am Gipfel kein Beweis für ein Schnäppchen.

Eine doppelte Risikorolle: Seit Mai 2023 dürfen Betreiber kritischer Informationsinfrastruktur in China keine Micron-Produkte kaufen (CAC-Entscheidung). Zugleich baut China mit CXMT und YMTC staatlich finanzierte Speicherhersteller auf, die laut Geschäftsbericht mit aggressiven Preisen Marktanteile gewinnen wollen — und YMTC verklagt Micron wegen Patenten in Peking und Kalifornien, inklusive geforderter Verkaufsverbote.

Micron hat ein gebrochenes Geschäftsjahr, das Ende August/Anfang September endet. „Geschäftsjahr 2026" läuft vom 29. August 2025 bis zum 3. September 2026; das dritte Quartal endete am 28. Mai 2026. Beim Vergleich mit Kalenderjahres-Zahlen anderer Chipkonzerne muss man diese Verschiebung mitdenken — alle Perioden in dieser Analyse sind deshalb explizit datiert.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.