Cytokinetics-Aktie: 20 Jahre Verlust, negatives Eigenkapital — und ein Rekordchart nach der ersten Zulassung

Cytokinetics baut Medikamente, die den Herzmuskel gezielt stärker oder schwächer machen — und hat nach zwei Jahrzehnten Forschung im Dezember 2025 seine erste Zulassung bekommen: MYQORZO gegen eine gefährliche Herzmuskel-Erkrankung. Die Aktie steht nahe ihrem Allzeithoch, rund 10,9 Milliarden US-Dollar schwer. Und trotzdem taucht sie in unserem Going-Concern-Warnscanner auf. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: 3,7 Milliarden Dollar aufgelaufener Verlust, ein Eigenkapital von minus 826,6 Millionen, ein Geldverbrauch, der weiterläuft — aber auch 1,1 Milliarden Kasse und kein Wort vom Fortbestands-Zweifel des Prüfers. Keine Anlageberatung — nur der nüchterne Blick auf das, was hinter der Jubel-Kurve steht.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der Anleger zuverlässig in die teuersten Aktien lockt: Nennen wir ihn den Gewinner-Reflex. Vor dir liegt ein Kursverlauf, der von links unten nach rechts oben zeigt, plus 149 Prozent in einem Jahr, nahe am Allzeithoch — und eine Nachricht, die endlich nach Happy End klingt: Nach über zwei Jahrzehnten Forschung hat die Firma ihr erstes Medikament zugelassen bekommen. Dein Bauch sagt: „Hier läuft alles richtig, spring auf." Kaum ein Unternehmen bedient diesen Reflex gerade so schön wie Cytokinetics (NASDAQ: CYTK), ein Biopharma aus South San Francisco, das die Mechanik des Herzmuskels zum Medikament macht. Und trotzdem taucht dieselbe Aktie in unserem Warnscanner für Fortbestands-Zweifel auf — zwischen Firmen mit ernsten Bilanzsorgen. Zwei Etiketten, die sich zu widersprechen scheinen: „Rekord-Gewinner" und „Insolvenz-Näherung". Deshalb machen wir einen Deal: Bevor du dich vom grünen Chart oder vom roten Warnlabel dein Denken abnehmen lässt, lesen wir gemeinsam, was Cytokinetics selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Cytokinetics eigentlich macht

Stell dir den Herzmuskel als einen Motor vor, dessen Kraft exakt dosiert sein muss: zu schwach, und das Blut wird nicht mehr durch den Körper gepumpt; zu kräftig und verdickt, und die Kammer wird so eng, dass kaum noch Blut hindurchpasst. Genau an dieser Mechanik der Muskelkontraktion arbeitet Cytokinetics seit über 20 Jahren — nicht am Stoffwechsel, nicht an der Elektrik des Herzens, sondern an der reinen Kraftregelung des Muskels selbst. Das Unternehmen baut kleine Moleküle, die wie ein Gaspedal oder eine Bremse für die Herzmuskel-Fasern wirken. Der Hoffnungsträger heißt aficamten, vermarktet als MYQORZO: eine „Bremse" für Patienten mit obstruktiver hypertropher Kardiomyopathie (oHCM) — einer Erkrankung, bei der der Herzmuskel krankhaft verdickt ist und den Blutauslass verengt. MYQORZO entspannt den überaktiven Muskel und soll so Belastbarkeit und Beschwerden verbessern.

Und das ist die eigentliche Zäsur dieser Analyse: Nach zwei Jahrzehnten reiner Forschung hat Cytokinetics 2025 seine erste Zulassung überhaupt erhalten — die FDA in den USA und die Behörde in China gaben MYQORZO im Dezember 2025 frei, die EU folgte im Februar 2026; die ersten Patienten bekamen das Mittel ab Ende Januar 2026 verschrieben. Dahinter steht eine ganze Familie von Kandidaten rund um dieselbe Biologie: ulacamten gegen eine verwandte Herzschwäche (HFpEF) und omecamtiv mecarbil, das umgekehrt einen zu schwachen Herzmuskel stärken soll (HFrEF). Klingt nach dem Übergang vom ewigen Forschungslabor zum echten Pharmaunternehmen? Ist es zum Teil auch. Aber merke dir schon hier das Spannungsfeld dieser Analyse: ein 10,9-Milliarden-Dollar-Konzern mit erstem zugelassenen Medikament und Rekordchart — der trotzdem in einem Insolvenz-Näherungsfilter steht, weil zwei Jahrzehnte Forschung ein negatives Eigenkapital und 3,7 Milliarden aufgelaufenen Verlust hinterlassen haben. Es zieht sich durch jedes Kapitel. Wie so ein Wendepunkt bei einem anderen Biotech aussieht, zeigt zum Vergleich unsere Analyse von Arcus Biosciences — auch dort trügt das Distress-Etikett auf den ersten Blick.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Cytokinetics schlägt dabei in einer geradezu widersprüchlichen Mischung an (Datenstand 8. Juli 2026). Auf der Warnseite steht der „Going Concern (Distress-Proxy)" — ein Filter, der nach den klassischen Zeichen einer wackligen Bilanz sucht: Altman-Z-Score in der Gefahrenzone, negative Zinsdeckung, anhaltende Verluste. Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt bei Cytokinetics tief im roten Bereich (rund minus 7); der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 3 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Fünf Distress-Flags, Fundamental-Note D. Auf dem Papier eine Bilanz-Ruine.

Und jetzt der Widerspruch, der diese Aktie so lehrreich macht: Dieselbe Firma steht gleichzeitig in rund zwei Dutzend Scannern der Stärke. Der Kurs notiert über der 50- und der 200-Tage-Linie, die Weinstein-Phasenanalyse stuft ihn in Stage 2 ein (intakter Aufwärtstrend, nicht Topbildung), er liegt nahe seinem 52-Wochen-Hoch und nur rund 25 Prozent unter dem Allzeithoch, der Power-Trend ist aktiv, und im Scanner institutionelle Akkumulation taucht er auf, weil große Adressen zukaufen. Ein Going-Concern-Warnsignal neben einem Power-Trend — das gibt es nicht oft. Genau hier lohnt der Vergleich mit einem anderen Fall aus demselben Warnscanner: Bei Replimune deckte sich der Distress-Proxy mit der harten Wahrheit — dort hatte der Wirtschaftsprüfer tatsächlich einen Going-Concern-Vermerk ins Testat geschrieben. Bei Cytokinetics ist das ausdrücklich nicht der Fall. Der Proxy ist nur ein quantitativer Näherungswert, und hier zeigt er, wie jeder Rauchmelder, auch mal an, wo es gar nicht brennt — dazu gleich mehr. Wie solche Warnlisten grundsätzlich zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt.

Die Zahlen über die Jahre — ehrlich eingeordnet

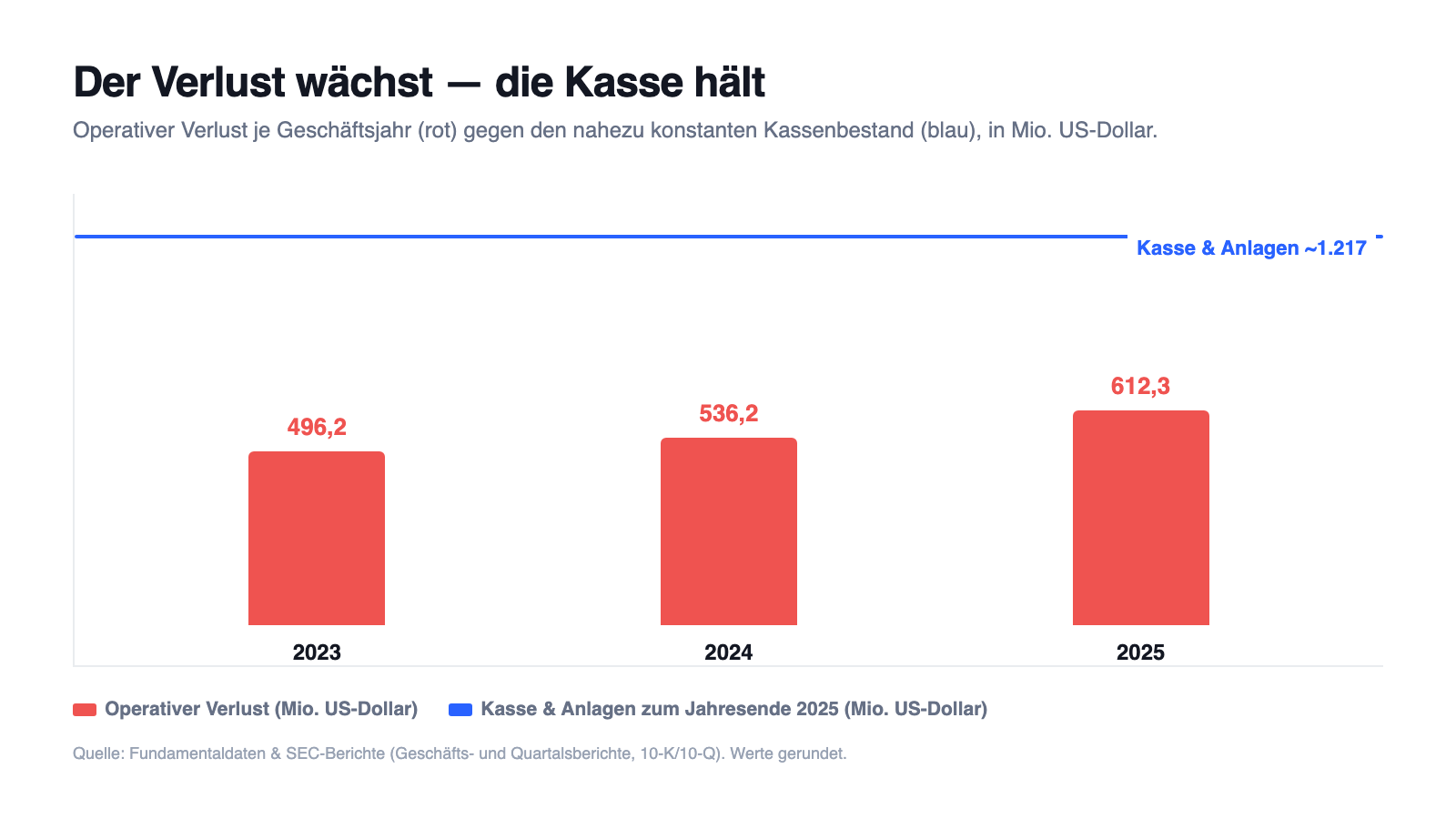

Bei einem Unternehmen wie Cytokinetics muss man ehrlich beginnen: Es gibt bis vor Kurzem keine Umsatzkurve zu bewundern, die auf Produkten beruht. Über zwei Jahrzehnte lebte die Firma von Meilenstein- und Lizenzzahlungen ihrer Pharma-Partner und vom Verkauf neuer Aktien und Anleihen — 2025 betrugen die gesamten Erlöse 88,0 Millionen US-Dollar (79,4 Millionen aus Lizenzen und Meilensteinen von Bayer und Sanofi, 8,7 Millionen aus Kooperationen), Produktumsatz: null. Das ist keine versteckte Schwäche, sondern das Wesen eines Entwicklungs-Biopharmas: ein großes Labor, das gegen die Zeit forscht. Und dieses Forschen hat einen wachsenden Preis. Der Jahresfehlbetrag stieg von 526,2 Millionen (2023) über 589,5 Millionen (2024) auf 785,0 Millionen US-Dollar (2025); der operative Verlust allein lag 2025 bei 612,3 Millionen, getragen von 416,0 Millionen Forschungs- und Entwicklungsausgaben und 284,3 Millionen für Verwaltung und den Aufbau des Vertriebs. Der eigentliche Wendepunkt steht ganz am Anfang des Zahlenwerks 2026: Im ersten Quartal verbuchte Cytokinetics zum ersten Mal in seiner Geschichte Produktumsatz — 4,8 Millionen US-Dollar mit MYQORZO. Ein zartes Pflänzchen, aber ein historisches.

Zählt man alle Verluste seit Firmenbestehen zusammen, steht ein aufgelaufener Verlust von rund 3,7 Milliarden US-Dollar in den Büchern (31. März 2026). Finanziert wurde das über Kapitalerhöhungen, Wandelanleihen und ungewöhnliche Deals mit dem Investor Royalty Pharma. Das ist die zweite Seite der Biotech-Medaille, die du dir merken solltest: Zwei Jahrzehnte Fortschritt wurden mit fremdem Geld bezahlt — und dieses Geld hat sich seinen Anteil an der Zukunft gesichert. Womit wir bei den unbequemen Wahrheiten wären — und bei der Auflösung des Scanner-Widerspruchs.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 20 Jahre, kein einziges profitables Jahr — und ein Eigenkapital unter null

Hier sitzt die Wurzel des Distress-Labels. Cytokinetics ist seit 2004 börsennotiert und hat in dieser ganzen Zeit nie einen Jahresgewinn geschrieben. Das Unternehmen sagt es im Quartalsbericht selbst, nüchtern:

„We have incurred an accumulated deficit of approximately $3.7 billion since inception and there can be no assurance that we will attain profitability. […] We anticipate that we will have operating losses and net cash outflows in future periods."

Übersetzung: „Wir haben seit unserer Gründung einen aufgelaufenen Fehlbetrag von rund 3,7 Milliarden US-Dollar angehäuft, und es gibt keine Gewähr, dass wir jemals die Gewinnschwelle erreichen. […] Wir erwarten, auch in künftigen Perioden operative Verluste und negative Mittelabflüsse zu verzeichnen."

— Cytokinetics, SEC-Quartalsbericht 10-Q zum 31.03.2026, Note 1 „Organization and Liquidity"

Diese Verlust-Historie hat eine buchhalterische Folge, die den Distress-Proxy auslöst: Das Eigenkapital ist negativ. Zum 31. März 2026 stand ein „Total stockholders' deficit" von minus 826,6 Millionen US-Dollar in der Bilanz (Ende 2025: minus 659,6 Millionen). Rechnerisch heißt das: Die Verbindlichkeiten übersteigen die Vermögenswerte — würde man heute alles zu Bilanzwerten verkaufen und alle Schulden begleichen, bliebe für die Aktionäre ein Minus. Genau solche Zahlen — negatives Eigenkapital, negative Zinsdeckung, Dauerverlust — fütter(t)en den Altman-Z-Score in den roten Bereich. Merke dir dieses Spannungsfeld: Der Warnfilter misst die Buchhaltung von gestern (zwei Jahrzehnte Verlust), nicht die Zahlungsfähigkeit von morgen. Bei Cytokinetics fallen die beiden weit auseinander — und das ist der Kern des Falls.

Unbequeme Wahrheit Nr. 2: Der Geldverbrauch läuft weiter — aber die Kasse ist voll, und der Prüfer schweigt

Der Motor verbrennt weiter Bargeld: 2025 flossen 510,0 Millionen US-Dollar allein aus dem laufenden Betrieb ab, im ersten Quartal 2026 weitere 145,5 Millionen. Bei einem klinischen Biotech wie Replimune war genau das der Auslöser für den Fortbestands-Zweifel des Wirtschaftsprüfers. Hier aber steht das Gegenteil im Bericht — und das ist die entscheidende Ehrlichkeit dieses Falls:

„We believe that our existing cash, cash equivalents and investments will be sufficient to fund cash requirements for at least the next 12 months after the issuance of these consolidated financial statements."

Übersetzung: „Wir gehen davon aus, dass unsere vorhandenen Zahlungsmittel, Zahlungsmitteläquivalente und Anlagen ausreichen, um den Finanzbedarf für mindestens die nächsten 12 Monate nach Veröffentlichung dieses Abschlusses zu decken."

— Cytokinetics, SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A „Liquidity and Capital Resources"

Die nackte Rechnung dahinter: Zum 31. März 2026 lagen rund 1,1 Milliarden US-Dollar an Zahlungsmitteln und Anlagen in der Kasse (Ende 2025: 1,2 Milliarden). Das deckt den aktuellen Jahres-Verbrauch mit komfortablem Abstand — und anders als bei einem Wirkstoff ohne Marktzugang beginnt hier gerade ein Umsatzstrom zu fließen. Der Wirtschaftsprüfer testierte den Abschluss ohne Einschränkung; das Wort „substantial doubt", das bei Replimune schwarz auf weiß im Testat stand, fehlt bei Cytokinetics vollständig. Das ist die Auflösung des Scanner-Widerspruchs: Der Going-Concern-Proxy ist ein mechanischer Näherungswert, der auf Verlust und negativem Eigenkapital anschlägt — er ist hier ein Fehlalarm im wörtlichen Sinn, ein Rauchmelder, der auf den Wasserdampf einer heißen Dusche reagiert, nicht auf Feuer. Das macht die Bilanz nicht schön: Ein Unternehmen, das jährlich eine halbe Milliarde verbrennt, bleibt auf den Kapitalmarkt angewiesen. Aber „auf frisches Geld angewiesen" und „vor der Pleite" sind zwei verschiedene Dinge — und diese Analyse verwechselt sie nicht.

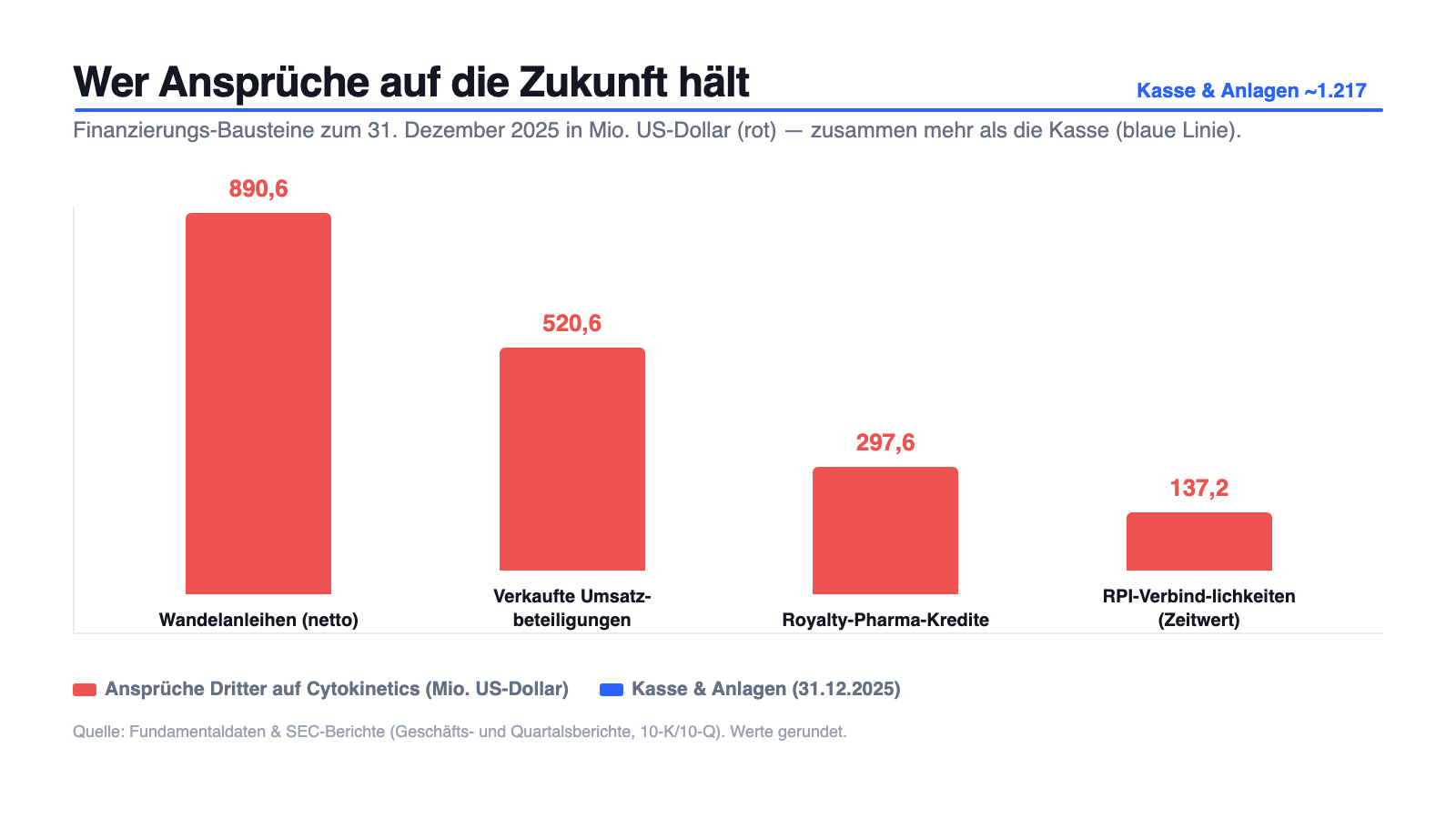

Unbequeme Wahrheit Nr. 3: Die Finanzierung ist verkaufte Zukunft — 1,3 Milliarden Schulden plus abgetretene Umsätze

Wie füllt ein dauer-defizitäres Forschungshaus über zwei Jahrzehnte immer wieder die Kasse, ohne die Altaktionäre endlos zu verwässern? Cytokinetics hat dafür einen ungewöhnlichen Weg gewählt — und dessen Preis solltest du kennen. Der Bericht beziffert die Schuldenlast so:

„As of December 31, 2025 and 2024 we had $1.3 billion and $0.8 billion of debt recorded on the balance sheet comprised of the Term loans […], Liabilities related to RPI Transactions measured at fair value, and the Convertible Notes […]. Additionally we have liabilities related to revenue participation right purchase agreements of $520.6 million and $462.2 million at December 31, 2025 and 2024."

Übersetzung: „Zum 31. Dezember 2025 und 2024 hatten wir 1,3 Milliarden bzw. 0,8 Milliarden US-Dollar Schulden in der Bilanz — bestehend aus den Krediten […], den zum beizulegenden Zeitwert bewerteten Verbindlichkeiten aus den Royalty-Pharma-Transaktionen und den Wandelanleihen […]. Zusätzlich bestehen Verbindlichkeiten aus Vereinbarungen über verkaufte Umsatzbeteiligungen von 520,6 Millionen bzw. 462,2 Millionen US-Dollar."

— Cytokinetics, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors" (Indebtedness)

Übersetzt heißt das: Neben klassischen Wandelanleihen (darunter die 2031er zu 1,75 Prozent mit Wandlungspreis um 68 US-Dollar) hat sich Cytokinetics vom Spezialinvestor Royalty Pharma Geld geholt — und im Gegenzug einen Teil der künftigen Medikamenten-Umsätze abgetreten. Konkret sichert sich Royalty Pharma 4,5 Prozent des weltweiten aficamten-Umsatzes bis 5 Milliarden US-Dollar. Das ist geschickt, weil es die Aktionäre nicht direkt verwässert wie eine Kapitalerhöhung. Aber es ist eben auch verkaufte Zukunft: Von jedem MYQORZO-Dollar, auf den die Rekord-Kurse setzen, fließt ein Teil an einen Investor ab, bevor er beim Unternehmen ankommt.

Das ist kein akutes Fälligkeits-Drama wie bei einem klassischen Zombie-Konzern — die großen Wandelanleihen laufen bis 2027 und 2031, die Royalty-Kredite über zehn Jahre. Aber es ist der Grund, warum das negative Eigenkapital aus Wahrheit Nr. 1 kein reiner Buchhaltungs-Zufall ist: Cytokinetics hat seine Zukunft vorfinanziert, und ein Teil der Erträge, die den heutigen Kurs rechtfertigen sollen, ist bereits an die Geldgeber von gestern versprochen.

Unbequeme Wahrheit Nr. 4: Zulassung ist nicht Verkaufserfolg — und der Platzhirsch heißt Bristol Myers Squibb

Der Chart feiert die Zulassung, als wäre das Ziel erreicht. Aber eine Zulassung ist die Eintrittskarte in den Markt, nicht der Sieg im Markt — und in diesem Markt sitzt bereits ein etablierter Konkurrent. Der Bericht sagt es unmissverständlich:

„MYQORZO competes with Camzyos® (mavacamten), a cardiac myosin inhibitor marketed by Bristol Myers Squibb, as a therapy for oHCM, along with generic therapies, specifically beta blockers and calcium channel blockers, which are currently considered first-line standard of care."

Übersetzung: „MYQORZO konkurriert bei der oHCM-Therapie mit Camzyos® (mavacamten), einem von Bristol Myers Squibb vermarkteten Hemmstoff des Herzmuskel-Motorproteins, sowie mit Generika — namentlich Betablockern und Kalziumkanalblockern, die derzeit als Erstlinien-Standardtherapie gelten."

— Cytokinetics, SEC-Geschäftsbericht 10-K 2025, Item 1 „Business — Competition for MYQORZO"

Zwei Dinge solltest du hier auseinanderhalten. Erstens die Chance: Der oHCM-Markt wird laut Bericht von rund 10.000 Kardiologen in den USA betreut — ein konzentriertes Spezialfeld, das ein Unternehmen mit einer schlanken, spezialisierten Vertriebsmannschaft gezielt bearbeiten kann. Cytokinetics muss keine Massen-Apotheke aufbauen, sondern wenige tausend Ärzte überzeugen. Zweitens das Risiko: Bristol Myers Squibb ist mit Camzyos vor Cytokinetics im Markt, kennt die Ärzte, hat die Erstattung geregelt — und Betablocker sowie Kalziumkanalblocker sind als Erstlinientherapie spottbillig. Der ganze schöne Umsatz, auf den die Bewertung setzt, muss also erst gegen einen etablierten Markenrivalen und gegen Cent-Generika erkämpft werden. Hinzu kommen weitere Anwärter (unter anderem Edgewise, Lexicon, Tenaya), die an konkurrierenden Wirkstoffen arbeiten. Wachstum, das erst noch gegen einen Platzhirsch erobert werden muss, ist nie so sicher wie ein Zulassungs-Datum es aussehen lässt.

Bewertung: 10,9 Milliarden Börsenwert — für ein Versprechen, das gerade erst Umsatz wird

Anfang Juli 2026 kostete die Cytokinetics-Aktie rund 81 US-Dollar; bei rund 123 Millionen Aktien ergibt das einen Börsenwert von rund 10,9 Milliarden US-Dollar (Datenstand 8. Juli 2026). Die üblichen Bewertungsmaße greifen hier bewusst schlecht: Ein Kurs-Gewinn-Verhältnis gibt es nicht (kein Gewinn), ein Kurs-Umsatz-Verhältnis wäre absurd hoch, weil der Produktumsatz gerade erst bei wenigen Millionen im Quartal beginnt. Was du also kaufst, wenn du diese Aktie kaufst, ist kein laufendes Geschäft, sondern eine Wette auf die Kommerzialisierung: darauf, dass MYQORZO in den kommenden Jahren zum Hunderte-Millionen- oder Milliarden-Produkt wird, dass ulacamten und omecamtiv nachrücken — und dass all das schneller wächst als die halbe Milliarde, die die Firma jedes Jahr verbrennt, abzüglich der 4,5 Prozent, die an Royalty Pharma gehen. Der Analysten-Konsens (rund 21 Häuser) ist im Schnitt zuversichtlich, mit klarer Kaufneigung — aber das ist der „Blick der Profis" auf ein Zukunfts-Szenario, keine Gewissheit. Bei einer Aktie nahe dem Allzeithoch ist reichlich Erfolg bereits eingepreist; die Fallhöhe entsteht dort, wo die Erwartung schon hoch steht. Genau deshalb bewegt sich der Titel so kräftig: rund 149 Prozent Plus auf zwölf Monate, aber mit einer Tages-Schwankungsbreite um vier Prozent (alle Werte: Datenstand 8. Juli 2026).

Chancen und Risiken auf einen Blick

Was für Cytokinetics spricht:

- Erste Zulassung nach über 20 Jahren: MYQORZO (aficamten) ist seit Dezember 2025 (USA, China) bzw. Februar 2026 (EU) gegen oHCM zugelassen und wird seit dem ersten Quartal 2026 verkauft — im ersten Quartal 2026 floss mit 4,8 Millionen US-Dollar der erste Produktumsatz der Firmengeschichte (Geschäftsbericht 10-K 2025, Quartalsbericht 10-Q Q1 2026).

- Solide Kasse und kein Fortbestands-Zweifel: rund 1,1 Milliarden US-Dollar an Zahlungsmitteln und Anlagen (31.03.2026), Testat ohne Einschränkung, Mittel laut Unternehmen „ausreichend für mindestens die nächsten 12 Monate" — anders als bei vielen Werten im selben Warnscanner.

- Fokussierte Plattform mit Nachschub: aficamten auch in einer Studie gegen die nicht-obstruktive Form (nHCM, ACACIA-HCM), dazu ulacamten (HFpEF) und omecamtiv mecarbil (HFrEF) — alle auf derselben, tief verstandenen Muskel-Mechanik.

- Konzentrierter Zielmarkt: oHCM wird laut Bericht von rund 10.000 US-Kardiologen betreut — ein Spezialfeld, das eine schlanke Vertriebsmannschaft gezielt bearbeiten kann.

- Rückenwind von Markt und Profis: Weinstein Stage 2, Power-Trend, institutionelle Akkumulation, rund 149 Prozent Kursplus auf zwölf Monate und ein im Schnitt kaufgeneigter Analysten-Konsens (rund 21 Häuser).

Was dagegen spricht:

- Zwei Jahrzehnte ohne ein einziges profitables Jahr: rund 3,7 Milliarden US-Dollar aufgelaufener Verlust, Eigenkapital minus 826,6 Millionen (31.03.2026) — daran hängt das Distress-Label, und daran ändert die Zulassung zunächst nichts.

- Der Geldverbrauch läuft weiter: 785,0 Millionen Jahresfehlbetrag und 510,0 Millionen operativer Mittelabfluss 2025, weitere 145,5 Millionen allein in Q1 2026 — die Firma bleibt auf den Kapitalmarkt angewiesen.

- Verkaufte Zukunft: rund 1,3 Milliarden US-Dollar Schulden plus 520,6 Millionen an abgetretenen Umsatzbeteiligungen; Royalty Pharma kassiert 4,5 Prozent jedes weltweiten aficamten-Umsatzes bis 5 Milliarden.

- Kommerzieller Kampf gegen einen Platzhirsch: MYQORZO trifft im oHCM-Markt auf das etablierte Camzyos (mavacamten) von Bristol Myers Squibb und auf billige Generika (Betablocker, Kalziumkanalblocker) als Erstlinien-Standard.

- Hohe Erwartung ist eingepreist: Kurs nahe Allzeithoch, Börsenwert 10,9 Milliarden bei erst beginnendem Produktumsatz; Frühwarnsysteme: Altman-Z minus 7,25, Piotroski 3 von 9, fünf Distress-Flags, Fundamental-Note D (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum Gewinner-Reflex vom Anfang. Er hat einen wahren Kern: Bei Cytokinetics ist wirklich etwas Großes passiert — die erste Zulassung nach über zwei Jahrzehnten, der Übergang vom reinen Labor zum Unternehmen mit Produkt. Aber genau hier sitzt der Denkfehler, den dir dieser Fall zeigen kann: Weder das grüne Warnlabel noch der grüne Chart denkt für dich. Das rote „Going Concern"-Etikett ist ein mechanischer Rauchmelder, der hier auf zwei Jahrzehnte Verlust und negatives Eigenkapital anspringt — nicht auf ein Feuer; die Kasse ist voll, der Prüfer schweigt, das ist die ehrliche Auflösung. Umgekehrt verführt die Jubel-Kurve dazu, den schwierigen Teil für erledigt zu halten. Ist er aber nicht: Der Geldverbrauch läuft, ein Teil der Zukunft ist an Royalty Pharma verkauft, und der eigentliche Wettbewerb um jeden MYQORZO-Umsatz gegen Bristol Myers Squibb beginnt gerade erst. Cytokinetics ist damit kein Pleitekandidat und kein Selbstläufer, sondern eine Wette mit klaren Bedingungen: Sie geht auf, wenn die Kommerzialisierung schneller wächst als die halbe Milliarde Jahres-Burn — und sie geht schief, wenn der Markt langsamer kommt als der Chart es verspricht, denn dann trifft eine hohe Erwartung auf eine Firma, die immer noch Geld nachtanken muss. Beides steht im selben Bericht, nur ein paar Seiten auseinander. Wer hier einsteigt, sollte es tun, weil er die Wette verstanden hat — nicht, weil der Chart so schön grün ist oder weil das Warnlabel so schön dramatisch aussieht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Cytokinetics, Incorporated — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 26. Februar 2026)

- Cytokinetics, Incorporated — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 27. Februar 2025)

- Cytokinetics, Incorporated — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 5. Mai 2026)

- Cytokinetics, Incorporated — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 5. November 2025)

- Cytokinetics, Incorporated — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 7. August 2025)

- Cytokinetics, Incorporated — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 6. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Cytokinetics: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt oder ob ein Medikament kommerziell erfolgreich sein wird. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden — bei Biopharma-Werten in besonderem Maße. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Cytokinetics-Aktien.

Unser Fazit auf einen Blick

- Produkt & Pipeline positiv

- Nach über 20 Jahren Forschung die erste Zulassung: MYQORZO (aficamten) gegen oHCM (USA/China 12/2025, EU 02/2026), erster Produktumsatz im ersten Quartal 2026 (4,8 Mio. US-Dollar). Dahinter eine fokussierte Plattform auf derselben Muskel-Mechanik (ulacamten, omecamtiv mecarbil) und ein konzentrierter Zielmarkt von rund 10.000 US-Kardiologen.

- Fortbestand & Liquidität neutral

- Rund 1,1 Milliarden US-Dollar Kasse (31.03.2026), uneingeschränktes Testat, kein Going-Concern-Vermerk — deutlich solider als viele Werte im selben Warnscanner. Zugleich verbrennt die Firma weiter (510,0 Mio. operativer Mittelabfluss 2025, 145,5 Mio. in Q1 2026) und bleibt auf frisches Kapital angewiesen.

- Bilanz & Verlust-Historie negativ

- Zwei Jahrzehnte ohne ein profitables Jahr: rund 3,7 Milliarden US-Dollar aufgelaufener Verlust, Eigenkapital minus 826,6 Millionen (31.03.2026), Jahresfehlbetrag 785,0 Millionen (2025). Genau daran hängen Altman-Z minus 7,25, Piotroski 3 von 9 und das Distress-Label — die Buchhaltung von gestern, nicht die Zahlungsfähigkeit von morgen.

- Finanzierung & Verwässerung negativ

- Rund 1,3 Milliarden US-Dollar Schulden aus Wandelanleihen und Royalty-Pharma-Krediten plus 520,6 Millionen an verkauften Umsatzbeteiligungen; Royalty Pharma kassiert 4,5 Prozent jedes weltweiten aficamten-Umsatzes bis 5 Milliarden. Ein Teil der Erträge, die den Kurs rechtfertigen sollen, ist bereits vergeben.

- Markt, Wettbewerb & Momentum neutral

- Kurs nahe Allzeithoch, Weinstein Stage 2, Power-Trend, institutionelle Akkumulation, rund 149 Prozent Plus auf zwölf Monate und ein kaufgeneigter Analysten-Konsens (rund 21 Häuser). Dem steht ein realer Wettbewerb entgegen: MYQORZO tritt gegen das etablierte Camzyos (mavacamten) von Bristol Myers Squibb und gegen billige Generika an — Zulassung ist Startlinie, nicht Ziellinie.

Cytokinetics ist das seltene Gegenstück zum Pleite-Drama: ein 10,9-Milliarden-Dollar-Konzern, dessen Going-Concern-Warnsignal aus zwei Jahrzehnten Verlust und negativem Eigenkapital stammt — nicht aus akutem Geldmangel. Die Kasse ist mit rund 1,1 Milliarden US-Dollar gefüllt, der Prüfer testierte ohne Einschränkung, und mit MYQORZO fließt gerade der erste Produktumsatz. Dem stehen ein weiterlaufender Jahres-Burn von rund einer halben Milliarde, verkaufte Umsatzbeteiligungen an Royalty Pharma und der kommerzielle Kampf gegen Bristol Myers Squibbs Camzyos gegenüber. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Der Going-Concern-Proxy des Scanners ist ein quantitativer Näherungswert aus Bilanzkennzahlen; er ist bei Cytokinetics ausdrücklich NICHT durch einen Prüfer-Vermerk gedeckt (im Unterschied etwa zu Replimune). Die Zuordnung zum Warnscanner wurde am 14.07.2026 lokal und live auf boersenlotse.de bestätigt.

- Alle Ergebnis- und Bilanzzahlen stammen aus dem geprüften Geschäftsbericht 10-K für 2025 sowie dem Quartalsbericht 10-Q zum 31.03.2026; der Jahresfehlbetrag 2025 enthält einen Einmal-Posten von 121,2 Mio. US-Dollar aus dem vorzeitigen Umtausch von Wandelanleihen.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 81 US-Dollar, rund 123 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Cytokinetics (NASDAQ: CYTK) aus South San Francisco ist ein Biopharma-Unternehmen, das an der Mechanik der Herzmuskel-Kontraktion ansetzt. Sein erstes zugelassenes Medikament, MYQORZO (aficamten), entspannt den überaktiven Herzmuskel bei obstruktiver hypertropher Kardiomyopathie (oHCM). Weitere Kandidaten (ulacamten, omecamtiv mecarbil) zielen auf verwandte Formen der Herzschwäche.

Weil der Filter mechanisch auf Bilanz-Kennzahlen reagiert: rund 3,7 Milliarden US-Dollar aufgelaufener Verlust, negatives Eigenkapital (minus 826,6 Millionen) und negative Zinsdeckung. Anders als bei manchem anderen Wert im selben Scanner steht dahinter aber KEIN Going-Concern-Vermerk des Prüfers — die Kasse ist mit rund 1,1 Milliarden gefüllt. Der Proxy ist hier ein Fehlalarm, kein echter Fortbestands-Zweifel.

Zum 31. März 2026 lagen rund 1,1 Milliarden US-Dollar an Zahlungsmitteln und Anlagen in der Kasse (Ende 2025: 1,2 Milliarden). Dem steht ein operativer Mittelabfluss von 510,0 Millionen im Jahr 2025 und 145,5 Millionen im ersten Quartal 2026 gegenüber. Das Unternehmen schreibt, die Mittel reichten „für mindestens die nächsten 12 Monate"; ein Going-Concern-Vermerk fehlt.

Ja. Die FDA und die chinesische Behörde ließen MYQORZO im Dezember 2025 gegen obstruktive hypertrophe Kardiomyopathie (oHCM) zu, die EU folgte im Februar 2026. Die ersten Verschreibungen liefen ab Ende Januar 2026, und im ersten Quartal 2026 verbuchte Cytokinetics mit 4,8 Millionen US-Dollar den ersten Produktumsatz seiner Geschichte.

Royalty Pharma hat Cytokinetics über die Jahre finanziert — mit Krediten und, entscheidend, durch den Kauf von Umsatzbeteiligungen. Gegen Zahlungen von bis zu 150 Millionen US-Dollar sicherte sich der Investor das Recht auf 4,5 Prozent des weltweiten aficamten-Umsatzes bis 5 Milliarden. Von jedem MYQORZO-Dollar fließt also ein Teil an Royalty Pharma ab.

Nein. In den ausgewerteten SEC-Berichten findet sich kein KI-Produkt und kein wesentlicher KI-Einsatz im Geschäftsmodell — künstliche Intelligenz wird nur am Rande als Cybersecurity-Risiko erwähnt. In unserer firmenindividuellen KI-Einstufung ist Cytokinetics deshalb als „Neutral" eingeordnet: Das Geschäft dreht sich um Herzmuskel-Mechanik, nicht um KI.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab — und die Faktenlage spricht dagegen: kein Going-Concern-Vermerk, ein uneingeschränktes Testat, rund 1,1 Milliarden US-Dollar Kasse und ein gerade beginnender Produktumsatz. Zugleich verbrennt die Firma weiter jährlich rund eine halbe Milliarde und bleibt auf den Kapitalmarkt angewiesen. Das Distress-Label spiegelt die Verlust-Historie, nicht eine akute Pleitegefahr.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.