Fortrea-Aktie: Der Labcorp-Spin-off mit der teuren Mitgift — 798 Millionen Goodwill abgeschrieben, 7,7 Milliarden Aufträge im Buch

Am 30. Juni 2023 entließ der Labordiagnostik-Konzern Labcorp sein Studiengeschäft als Fortrea an die Börse — mit 30 Jahren Covance-Geschichte, 14.300 Beschäftigten und einer Mitgift aus 1,64 Milliarden US-Dollar Schulden samt Goodwill aus alten Übernahmen. Zweieinhalb Jahre später steht die Aktie in unserem Going-Concern-Warnscanner. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: 797,9 Millionen Goodwill abgeschrieben, 986,2 Millionen Jahresverlust, gelockerte Kreditauflagen, 300 Millionen verkaufte Forderungen, ein Kunde mit 18,1 Prozent Umsatzanteil — und zugleich ein Auftragsbuch über 7,8 Milliarden und ein fast ausgeglichenes erstes Quartal 2026. Keine Anlageberatung — nur die Frage, was eine feine Herkunft wert ist, wenn die Schulden mit im Umzugskarton liegen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Unter Anlegern gibt es einen Glaubenssatz, der sich seit Jahrzehnten vererbt: Spin-offs schlagen den Markt. Wenn ein großer Konzern eine Tochter abspaltet, so die Legende, wird verborgener Wert freigelegt — ganze Bücher wurden darüber geschrieben. Nennen wir den Reflex dahinter den Herkunfts-Bonus: das stille Vertrauen, dass eine Firma aus gutem Hause schon solide sein wird. Kaum ein Fall füttert diesen Reflex so gut wie Fortrea Holdings (NASDAQ: FTRE): 30 Jahre Erfahrung in der Auftragsforschung, erst unter dem angesehenen Namen Covance, dann als Studiensparte des Labordiagnostik-Riesen Labcorp, seit dem 30. Juni 2023 eigenständig an der Börse. Dazu 14.300 Beschäftigte, Aufträge über 7,7 Milliarden US-Dollar — und ein Kurs, der sich vom Tief des Jahres 2025 mehr als vervierfacht hat. Aus gutem Hause, günstig bewertet, im Aufwind: Klingt nach dem Spin-off-Märchen aus dem Lehrbuch. Nur steht dieselbe Aktie in unserem Warnscanner „Going Concern (Distress-Proxy)", zwischen Firmen mit ernsten Bilanzsorgen. Deshalb machen wir einen Deal: Bevor du dem Herkunfts-Bonus glaubst, lesen wir gemeinsam, was Fortrea selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht, was die feine Familie der Tochter wirklich mitgegeben hat: eine Mitgift aus 1,64 Milliarden Dollar Schulden und einem Berg Goodwill, von dem 2025 fast 800 Millionen abgeschrieben wurden. Am Ende entscheidest du selbst.

Was Fortrea eigentlich macht

Stell dir vor, ein Pharmakonzern hat einen neuen Wirkstoff — und jetzt kommt der teuerste, langsamste, am strengsten regulierte Teil: der Nachweis am Menschen, dass das Mittel wirkt und nicht schadet. Genau dafür gibt es CROs („Contract Research Organizations"), die Generalunternehmer der Medikamenten-Entwicklung. Fortrea plant und steuert klinische Studien von Phase I (erste Verträglichkeitstests, oft an gesunden Freiwilligen in konzerneigenen Studienkliniken — das Segment heißt „Clinical Pharmacology") bis Phase IV (Beobachtung nach der Zulassung): Prüfzentren finden, Patienten rekrutieren, Daten erheben, Behörden-Dossiers füttern — in rund 100 Ländern, über mehr als 20 Therapiegebiete. Bezahlt wird über langlaufende Verträge, die sich über Jahre erstrecken; was gewonnen, aber noch nicht abgearbeitet ist, sammelt sich im Auftragsbestand („Backlog"): 7,7 Milliarden US-Dollar zum 31. Dezember 2025, 7,8 Milliarden zum 31. März 2026. Die Kunden sind Pharma- und Biotech-Konzerne sowie Medizintechnik-Firmen; angeboten wird wahlweise das Komplettpaket („Full Service") oder das Personal-Leihmodell („Functional Service Provider", FSP), bei dem Fortrea-Teams direkt in den Prozessen des Kunden arbeiten.

Zur Wahrheit gehört die Vorgeschichte, denn sie erklärt fast alles an diesem Fall: Fortrea wurde nicht gegründet, sondern abgespalten. Am 30. Juni 2023 verteilte Labcorp die Aktien seiner Studiensparte an die eigenen Aktionäre; seit dem 3. Juli 2023 handelt die Aktie an der Nasdaq. In die Selbstständigkeit nahm die Tochter zweierlei mit: 1.640 Millionen US-Dollar frisch aufgenommene Schulden — deren Erlöse großteils an die Mutter flossen — und den Goodwill aus Labcorps Covance-Übernahme von 2015, einen Bilanzposten von zuletzt 1,7 Milliarden. Merke dir dazu das Spannungsfeld dieser Analyse: ein echtes, weltweit gefragtes Geschäft mit prall gefülltem Auftragsbuch — getragen von einer Bilanz, die als Mitgift Schulden und Übernahme-Altlasten trägt und beides 2025 schmerzhaft zu spüren bekam. Es zieht sich durch jedes Kapitel. Ein Detail noch: Das dritte Standbein, „Enabling Services" (Patienten-Zugangs- und Studiensoftware), wurde schon im zweiten Quartal 2024 für final 340 Millionen an den Finanzinvestor Arsenal Capital verkauft — mit 19,6 Millionen Buchverlust. Wie es aussieht, wenn ein Konzern seine Zinslast nur noch mit Tafelsilber-Verkäufen bedient, haben wir übrigens bei Sabre analysiert — Fortrea ist (noch) nicht dort, aber die Richtung der Fragen ist dieselbe.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Fortrea steht im Warnscanner „Going Concern (Distress-Proxy)" — wir haben die Zugehörigkeit am 14. Juli 2026 live auf der Plattform gegengeprüft. „Going Concern" ist der Fachbegriff für die Fortführungsfähigkeit eines Unternehmens; unser Scanner ist ein Proxy, ein Näherungswert aus Bilanzkennzahlen — ausdrücklich kein Urteil eines Wirtschaftsprüfers. Was die Kennzahlen (Datenstand 8. Juli 2026) melden: Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzrelationen, liegt bei 0,78 — die historische Gefahrenzone beginnt unter 1,1. Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 4 von 9 — okay, nicht gut; eine kerngesunde Firma steht bei 8 oder 9. Die Zinsdeckung ist mit rund minus 4 negativ: Das Ergebnis der letzten vier Quartale reichte nicht einmal rechnerisch, um die Zinsen zu verdienen — es war ja selbst tiefrot. Vier Distress-Flags insgesamt, Fundamental-Rating D. Wie man solche Warnlisten liest — Rauchmelder, kein Abrissbescheid —, erklärt unser Beitrag „Insolvenzgefahr-Radar: die Top 10".

Und jetzt die Gegenseite desselben Scanner-Bildes, denn sie ist mindestens so laut: Fortrea taucht zugleich in drei Bewertungs-Rankings auf — im KUV-Ranking mit einem Kurs-Umsatz-Verhältnis von rund 0,6 (die Börse zahlt für einen Dollar Jahresumsatz also gut 50 Cent), dazu in den Rankings nach Kurs-Cashflow (rund 7) und Kurs-Free-Cashflow (rund 8). Die Weinstein-Phasenanalyse stuft den Titel in Stage 2 ein, die Aufwärtsphase; der Kurs notiert über der 50- und der 200-Tage-Linie und hat in drei Monaten 93 Prozent zugelegt (alle Werte: Datenstand 8. Juli 2026). Der Blick zurück ordnet das ein: Im Juni 2025 kostete die Aktie zeitweise unter 5 Dollar — vom 52-Wochen-Tief hat sie sich mehr als vervierfacht, notiert aber immer noch rund 58 Prozent unter ihrem Hoch aus der Zeit nach dem Spin-off; über sechs Monate ist der Kurs per saldo kaum vom Fleck gekommen. Dieses Nebeneinander — Distress-Kennzahlen aus dem Katastrophenjahr 2025, Momentum aus der Gegenwart, billige Optik — ist der typische Fingerabdruck einer Aktie, bei der der Markt eine Comeback-Wette spielt, deren Beweis noch aussteht. Genau die richtige Adresse für den Herkunfts-Bonus. Und genau deshalb lohnt der Blick in die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

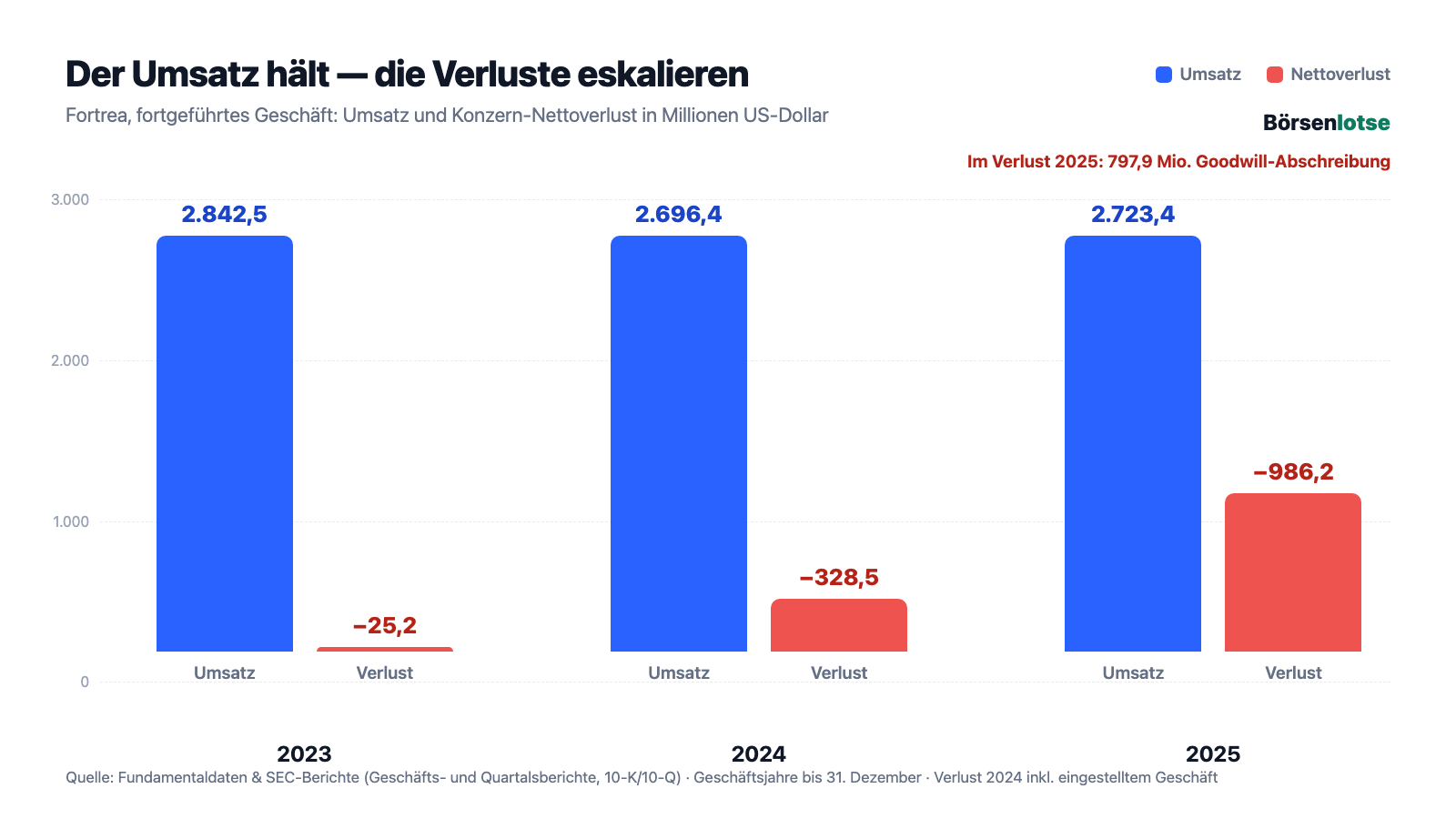

Erst das, was wirklich Substanz hat — und das ist bei Fortrea mehr, als der Warnscanner vermuten lässt. Der Umsatz ist bemerkenswert stabil: 2.842,5 Millionen US-Dollar (2023), 2.696,4 Millionen (2024), 2.723,4 Millionen (2025) — kein Wachstumswunder, aber auch kein Absturz, getragen von einem Auftragsbestand, der zum 31. März 2026 auf 7,8 Milliarden gewachsen ist. Beim Sparen hat das Management sichtbar geliefert: Die Vertriebs- und Verwaltungskosten fielen 2025 um 18,6 Prozent auf 456,4 Millionen — vor allem, weil die teuren Übergangsdienste der Ex-Mutter (Labcorp stellte nach dem Spin-off IT und Verwaltung gegen Gebühr) ausliefen — und sanken im ersten Quartal 2026 noch einmal um 17,5 Prozent. Die Restrukturierung (44,1 Millionen Aufwand 2025 nach 50,1 Millionen 2024) zeigt Wirkung: Im ersten Quartal 2026 betrug der operative Verlust nur noch 3,4 Millionen — nach 520,1 Millionen im Vorjahresquartal, das freilich eine Goodwill-Abschreibung enthielt. Der operative Cashflow blieb 2025 mit 113,5 Millionen positiv (2024: 262,8 Millionen — geschönt durch den erstmaligen Verkauf von Forderungen, dazu gleich mehr). Das ist die eine Hälfte der Wahrheit. Die andere steht im selben Bericht:

Unterm Strich stand 2025 ein Nettoverlust von 986,2 Millionen US-Dollar — minus 10,81 Dollar je Aktie — nach 328,5 Millionen Verlust 2024 und 25,2 Millionen 2023. Der Löwenanteil ist die Goodwill-Abschreibung von 797,9 Millionen, ein Buchverlust ohne Geldabfluss. Aber Vorsicht mit dem Reflex, sie einfach herauszurechnen: Auch ohne die Abschreibung wäre 2025 operativ ein Minus von rund 75 Millionen geblieben, dazu kamen 91,4 Millionen Zinsen und 26,9 Millionen Währungsverluste. Ein Geschäft mit 2,7 Milliarden Umsatz, das nach Zinsen kein Geld verdient — das ist der Zustand, den der Warnscanner misst. Und noch drei Randnotizen desselben Jahres gehören ins Bild: Am 2. Juni 2025 wurde eine Aktionärs-Sammelklage eingereicht (Vorwurf: Falschdarstellungen gegenüber Investoren; Fortrea hält die Klage für unbegründet und beantragte im Januar 2026 die Abweisung), am 11. Juni 2025 zog der Verwaltungsrat eine Giftpille mit 10-Prozent-Schwelle ein, und im August 2025 übernahm mit Anshul Thakral ein neuer Vorstandschef (sein Anstellungsvertrag im Geschäftsbericht datiert auf den 4. August 2025). Merke dir den Satz: Bei Fortrea war 2025 nicht ein schlechtes Quartal — es war ein Jahr, in dem Bilanz, Gericht und Chefetage gleichzeitig in Bewegung gerieten. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 797,9 Millionen Goodwill weg — abgeschrieben, weil der eigene Kurs abstürzte

Goodwill ist der Aufpreis, den ein Käufer bei einer Übernahme über den Substanzwert hinaus bezahlt — er steht danach als „Firmenwert" in der Bilanz und muss regelmäßig auf Werthaltigkeit getestet werden. Fortreas Goodwill stammt im Kern aus Labcorps Covance-Übernahme von 2015; die Tochter bekam ihn beim Spin-off als Mitgift in die Bücher gelegt: zuletzt 1.710,4 Millionen US-Dollar. 2025 zerbrach dieser Posten an der Realität — und der Auslöser ist bemerkenswert:

„During the first and second quarters of 2025, due to sustained declines in the Company's share price and uncertainties in global macroeconomic conditions, the Company determined that indicators of impairment existed. […] Based upon the results of the quantitative assessment as of March 31, 2025, the Company concluded that the fair value of the Clinical Development reporting unit was less than its carrying value and recorded a goodwill impairment of $488.8."

Übersetzung: „Im ersten und zweiten Quartal 2025 stellte das Unternehmen aufgrund anhaltender Rückgänge des eigenen Aktienkurses und der Unsicherheiten im globalen makroökonomischen Umfeld fest, dass Anzeichen für eine Wertminderung vorlagen. […] Auf Basis der quantitativen Beurteilung zum 31. März 2025 kam das Unternehmen zu dem Schluss, dass der beizulegende Zeitwert der Berichtseinheit Clinical Development unter ihrem Buchwert lag, und erfasste eine Goodwill-Abschreibung von 488,8 Millionen."

— Fortrea Holdings, SEC-Geschäftsbericht 10-K 2025, Note 10 „Goodwill and Intangible Assets"

Lies den Auslöser ruhig zweimal: der anhaltende Rückgang des eigenen Aktienkurses. Beim Werthaltigkeitstest muss der errechnete Firmenwert mit der Börsenbewertung abgeglichen werden — als Fortrea zum 30. Juni 2025 nur noch mit 4,94 Dollar je Aktie bewertet war (31. März: 7,55 Dollar), ließ sich der Buchwert nicht mehr rechtfertigen. In zwei Schüben (488,8 plus 309,1 Millionen) wurden 797,9 Millionen abgeschrieben, fast die Hälfte des Postens. Die Folgen: Das Eigenkapital halbierte sich binnen eines Jahres von 1.362,4 auf 563,5 Millionen, der Bilanzverlust wuchs auf 1.383,2 Millionen. Und eine unbequeme Beobachtung bleibt: Selbst nach der Abschreibung stehen noch 960,0 Millionen Goodwill in der Bilanz — mehr, als das gesamte Eigenkapital beträgt. Der Bericht selbst warnt, dass weitere Abschreibungen möglich sind, falls Neuaufträge ausbleiben oder Kunden kündigen. Zur Ehrlichkeit gehört: Der Jahrestest im Oktober 2025 ergab keinen weiteren Abschreibungsbedarf, und ein Buchverlust kostet keine Liquidität. Aber er erzählt dir, was die Prüfer vom Ertragswert der Mitgift halten — und die Antwort von 2025 lautete: deutlich weniger als gedacht.

Unbequeme Wahrheit Nr. 2: 1,1 Milliarden Schulden-Mitgift — und die Kreditauflagen mussten schon gelockert werden

Die zweite Mitgift ist handfester: Schulden. Beim Spin-off nahm Fortrea 1.640 Millionen US-Dollar auf — nicht etwa, um zu investieren, sondern als Teil der Trennungsvereinbarung mit der Mutter. Der Geschäftsbericht beschreibt die Lage nüchtern:

„We have an aggregate principal amount of indebtedness of approximately $1,066.3 million, which consists of borrowings under senior secured term loan facilities and senior secured notes. […] Our level of debt could have important consequences. For example, it could: require us to dedicate a substantial portion of our cash flow from operations to the payment of debt service, reducing the availability of our cash flow to fund working capital, capital expenditures, acquisitions, and other general corporate purposes […]"

Übersetzung: „Wir haben Verbindlichkeiten mit einem Gesamtnennwert von rund 1.066,3 Millionen US-Dollar, bestehend aus vorrangig besicherten Term-Loan-Krediten und vorrangig besicherten Anleihen. […] Unser Schuldenniveau könnte bedeutende Folgen haben. Es könnte uns zum Beispiel zwingen, einen erheblichen Teil unseres operativen Cashflows für den Schuldendienst aufzuwenden — und damit die Mittel schmälern, die für Betriebskapital, Investitionen, Übernahmen und andere allgemeine Unternehmenszwecke verfügbar sind […]"

— Fortrea Holdings, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

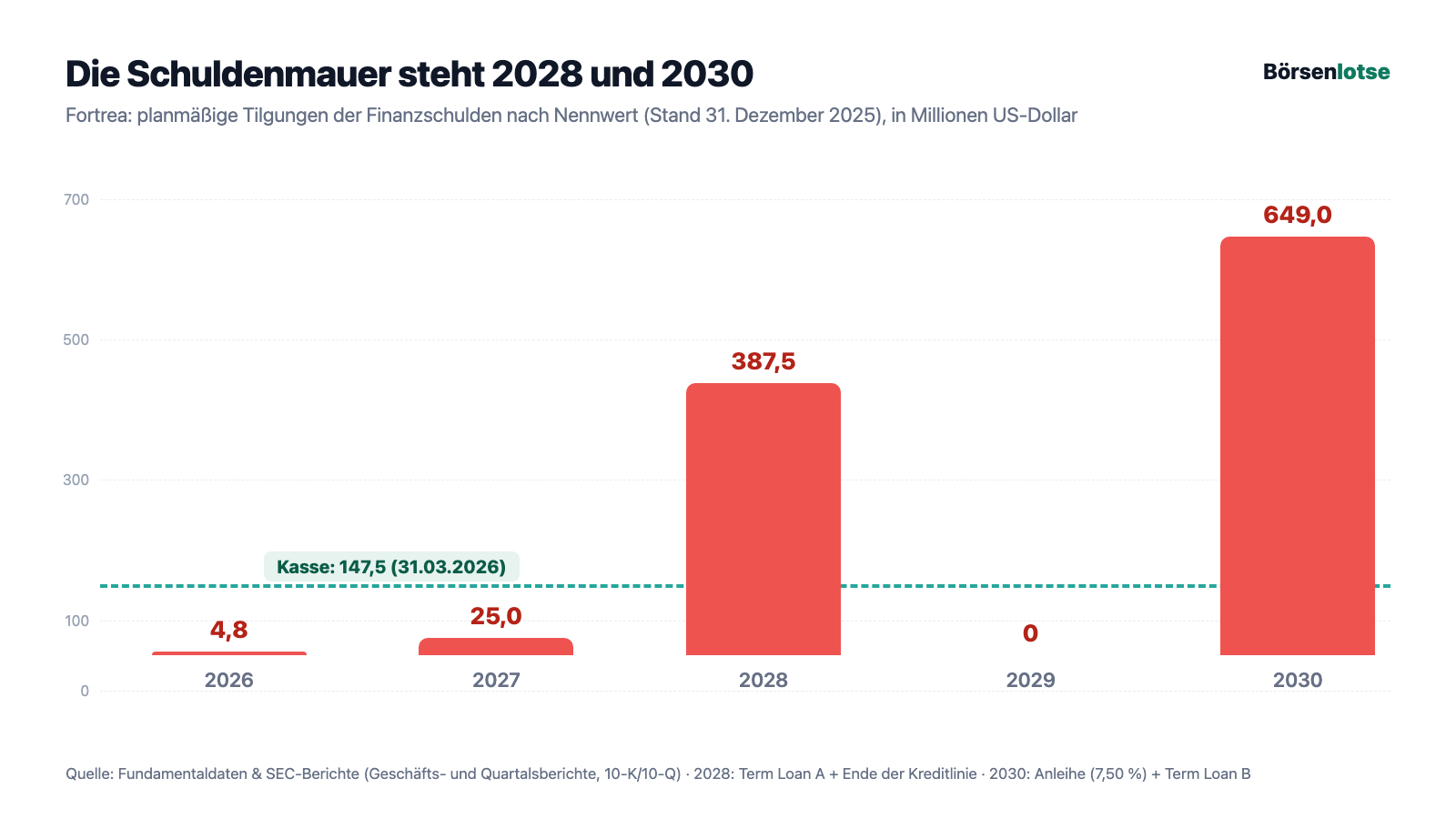

Im Detail: eine Anleihe über 494,3 Millionen zu 7,50 Prozent (fällig 2030; 75,7 Millionen musste Fortrea 2025 vorzeitig zurückkaufen, weil die Anleihebedingungen das nach dem Verkauf des Enabling-Services-Geschäfts erzwangen), ein Term Loan A über 412,5 Millionen (fällig Juni 2028, effektiv 5,72 Prozent) und ein Term Loan B über 154,7 Millionen (fällig Juni 2030, effektiv 7,47 Prozent). 2025 kostete das 91,4 Millionen Zinsen — Geld, das ein operativ defizitäres Geschäft erst einmal verdienen muss. Und zwei Sätze aus Fußnote 11 verdienen besondere Aufmerksamkeit: Erstens ist Fortrea verpflichtet, bestimmte Verschuldungs- und Zinsdeckungs-Kennzahlen einzuhalten („Covenants" — vertragliche Kreditauflagen, deren Bruch die sofortige Fälligstellung auslösen kann). Zweitens: „On February 28, 2025, the Company entered into an amendment to modify certain financial covenants for additional flexibility" — übersetzt: Am 28. Februar 2025 wurden die Auflagen gelockert, „für zusätzliche Flexibilität". Banken gewähren zusätzliche Flexibilität nicht aus Sympathie, sondern wenn es ohne sie eng werden könnte. Zum 31. März 2026 hielt Fortrea alle Auflagen ein und erwartet das auch für die nächsten zwölf Monate. Die Fälligkeiten zeigen, wofür die Zeit reichen muss:

Zur Ehrlichkeit gehört auch hier beides: Es gibt keinen Going-Concern-Vermerk, der Wirtschaftsprüfer testierte ohne Einschränkung, 2026 und 2027 werden zusammen nur rund 30 Millionen fällig, und die 450-Millionen-Kreditlinie war zum Stichtag praktisch ungenutzt. Aber die Mauer 2028/2030 steht — und ob Fortrea sie aus eigener Kraft abträgt oder zu dann gültigen Zinsen neu finanzieren muss, entscheidet sich an der Frage, ob aus dem 7,8-Milliarden-Auftragsbuch wieder verlässlicher Gewinn wird.

Unbequeme Wahrheit Nr. 3: Ein einzelner Kunde steht für 18,1 Prozent des Umsatzes — und die Konzentration nimmt zu

Die dritte Wahrheit betrifft die Kundschaft. Kundenkonzentration heißt der Fachbegriff — übersetzt: Wenn dein Nachbar erzählt, sein Handwerksbetrieb laufe bestens, aber ein einziger Auftraggeber sorgt für fast ein Fünftel der Einnahmen, würdest du kurz schlucken. Genau das steht in Fortreas Risikokapitel:

„For the year ended December 31, 2025, our top ten customers based on revenue accounted for approximately 57% of our consolidated revenue and our top ten customers based on backlog accounted for approximately 54% of our total backlog. For the year ended December 31, 2025, one customer accounted for approximately 18.1% of revenue."

Übersetzung: „Im Geschäftsjahr zum 31. Dezember 2025 entfielen auf unsere zehn größten Kunden nach Umsatz rund 57 Prozent unseres Konzernumsatzes und auf unsere zehn größten Kunden nach Auftragsbestand rund 54 Prozent unseres gesamten Auftragsbestands. Im Geschäftsjahr zum 31. Dezember 2025 entfielen auf einen einzelnen Kunden rund 18,1 Prozent des Umsatzes."

— Fortrea Holdings, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Drei Dinge machen die Zahl brisanter, als sie ohnehin klingt. Erstens die Richtung: Die zwanzig größten Kunden standen 2023 für 61 Prozent des Umsatzes, 2024 für 64 Prozent, 2025 für 69 Prozent — die Abhängigkeit wächst Jahr für Jahr. Zweitens die Vertragsmechanik: Die meisten Studienverträge sind laut Bericht vom Kunden kurzfristig kündbar, mit Fristen von typischerweise 30 bis 90 Tagen — das relativiert auch den Trost des dicken Auftragsbuchs, denn Fortrea selbst warnt, der Backlog sei „kein verlässlicher Indikator" für künftige Umsätze. Drittens die Marktlage: Der Umsatzrückgang im ersten Quartal 2026 (minus 2,3 Prozent auf 636,5 Millionen) kam ausgerechnet aus dem FSP-Geschäft — jenem Modell, bei dem Großkunden flexibel Kapazität zu- und abbestellen. Was passiert, wenn ein Großkunde wirklich Ernst macht, zeigt die Branche gerade anderswo; bei einem Konzern, dessen größter Kunde rechnerisch rund 490 Millionen Jahresumsatz bringt, wäre jede Kündigung ein Erdbeben. Es gibt keinen Hinweis darauf, dass sie bevorsteht — aber es ist die Sollbruchstelle, die du kennen musst.

Unbequeme Wahrheit Nr. 4: Der Cashflow lebt auch von verkauften Forderungen — 300 Millionen sind schon aus der Bilanz

Bleibt die Frage, wie viel Geld das Geschäft wirklich verdient. Die Kapitalflussrechnung sagt: 2025 flossen operativ 113,5 Millionen zu, im ersten Quartal 2026 aber wieder 17,0 Millionen ab. Und in beiden Zahlen steckt ein Werkzeug, das man kennen muss — Factoring, der Verkauf von Kundenforderungen gegen sofortiges Geld:

„As of March 31, 2026, the Company had sold $300.0 of receivables, which were derecognized from the Company's consolidated balance sheet […] Total costs associated with the sale were $4.7 and $4.4 for the three months ended March 31, 2026 and 2025, respectively, and are included within selling, general and administrative costs in the condensed consolidated statements of operations."

Übersetzung: „Zum 31. März 2026 hatte das Unternehmen Forderungen über 300,0 Millionen verkauft, die aus der Konzernbilanz ausgebucht wurden […] Die Gesamtkosten des Verkaufs betrugen 4,7 beziehungsweise 4,4 Millionen für die drei Monate zum 31. März 2026 und 2025 und sind in den Vertriebs- und Verwaltungskosten der verkürzten Konzern-Gewinn- und Verlustrechnung enthalten."

— Fortrea Holdings, SEC-Quartalsbericht 10-Q zum 31.03.2026, Note „Accounts Receivable" / „Receivables Securitization Program"

Factoring ist legal, verbreitet und für sich genommen kein Alarmzeichen. Aber es verschiebt die Optik: Die Kasse von 147,5 Millionen (31. März 2026) sieht solider aus, als sie ohne die vorgezogenen 300 Millionen wäre; der starke operative Cashflow 2024 war laut Geschäftsbericht maßgeblich vom erstmaligen Forderungsverkauf getrieben; und das Werkzeug kostet real Geld — knapp 19 Millionen auf Jahressicht, verbucht unauffällig in den Verwaltungskosten. Dazu kommt ein Detail aus der Vertragsverlängerung vom 24. Februar 2026: Sie räumt der abwickelnden Bank besondere Rechte ein, falls eine von zwei Rating-Agenturen Fortreas Kreditwürdigkeit herabstuft. Auch der unterjährige Rhythmus mahnt zur Nüchternheit: 2025 zog Fortrea zwischenzeitlich insgesamt 453,9 Millionen aus der Kreditlinie und zahlte sie zurück — zum Stichtag stand sie auf null. Nichts davon ist verboten oder versteckt; es steht ja alles im Bericht. Aber merke dir: Wer bei Fortrea nur auf Kassenstand und Stichtags-Bilanz schaut, sieht ein geschöntes Standbild eines sehr beweglichen Films.

Bewertung: Die Börse zahlt ein halbes Jahr Umsatz — und hat das Comeback schon zur Hälfte vorweggenommen

Anfang Juli 2026 kostete die Fortrea-Aktie rund 17,70 US-Dollar; bei rund 93 Millionen Aktien sind das etwa 1,6 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Dem stehen 2.723,4 Millionen Jahresumsatz gegenüber — ein Kurs-Umsatz-Verhältnis von rund 0,6. Zum Vergleich: Die im Geschäftsbericht selbst benannte Vergleichsgruppe — ICON, IQVIA, Medpace, Charles River, Thermo Fisher — wird an der Börse traditionell mit einem Vielfachen davon bewertet; der Abschlag ist das Preisschild für Verluste, Schulden und Klumpenrisiko. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht; auf Basis der von zwölf Analystenhäusern erwarteten bereinigten Gewinne für 2026 (rund 0,81 Dollar je Aktie, Datenstand 8. Juli 2026) ergäbe sich gut das Zwanzigfache — die Comeback-These ist also schon zur Hälfte eingepreist, billig ist hier nur der Umsatz, nicht der erhoffte Gewinn. Der Kurs-Cashflow liegt bei rund 7. Und vergiss die Fallhöhe nicht: Die Aktie schwankt im Schnitt fast 7 Prozent am Tag, hat sich vom Juni-Tief 2025 mehr als vervierfacht — und notiert trotzdem noch rund 58 Prozent unter dem Hoch aus der Anfangszeit nach dem Spin-off sowie leicht im Minus seit Jahresbeginn 2026 (alle Werte: Datenstand 8. Juli 2026). Das ist kein Ruhekissen-Investment; das ist eine Wette mit Terminkalender: Quartalszahlen, Covenant-Tests, 2028er-Refinanzierung.

Chancen und Risiken auf einen Blick

Was für Fortrea spricht:

- Ein reales, globales Geschäft mit Substanz: 2.723,4 Millionen US-Dollar Umsatz 2025, rund 14.300 Beschäftigte, Studien in etwa 100 Ländern, über 30 Jahre Erfahrung (Covance/Labcorp Drug Development) — und ein Auftragsbestand von 7,8 Milliarden zum 31. März 2026 (Geschäftsbericht 10-K für 2025, Quartalsbericht 10-Q).

- Der Sparkurs greift messbar: Vertriebs- und Verwaltungskosten minus 18,6 Prozent im Jahr 2025 und minus 17,5 Prozent im ersten Quartal 2026; der operative Verlust schrumpfte im ersten Quartal 2026 auf 3,4 Millionen (Vorjahresquartal: 520,1 Millionen inklusive Abschreibung) — die Schwelle zum operativen Gewinn ist in Sichtweite.

- Kein Going-Concern-Vermerk, uneingeschränktes Testat, alle Kreditauflagen zum 31. März 2026 eingehalten; bis Ende 2027 werden nur rund 30 Millionen Schulden fällig, die 450-Millionen-Kreditlinie war zum Stichtag ungenutzt.

- Günstige Umsatz-Optik mit Rückenwind: KUV rund 0,6, Kurs-Cashflow rund 7, Weinstein-Stage 2, plus 93 Prozent in drei Monaten (Datenstand 8. Juli 2026) — und die Goodwill-Abschreibung ist ein Buchverlust, der keine Liquidität gekostet hat; der Jahrestest im Oktober 2025 ergab keinen weiteren Bedarf.

- Frischer Antritt: neuer Vorstandschef seit August 2025 (Anshul Thakral), laufende Restrukturierung, KI-gestützte Werkzeuge für Studiendesign und -durchführung laut Geschäftsbericht — und ein Sektor, dessen Nachfrage an wachsenden Forschungsbudgets der Pharmabranche hängt.

Was dagegen spricht:

- Das Verlustjahr 2025 in voller Breite: 986,2 Millionen US-Dollar Nettoverlust (minus 10,81 je Aktie), davon 797,9 Millionen Goodwill-Abschreibung — Auslöser war der eigene Kursverfall (4,94 Dollar je Aktie zum 30. Juni 2025); das Eigenkapital halbierte sich auf 563,5 Millionen, und mit 960,0 Millionen übersteigt der Rest-Goodwill das gesamte Eigenkapital.

- Die Schulden-Mitgift: rund 1.066,3 Millionen Nennwert zu bis zu 7,50 Prozent, 91,4 Millionen Zinsaufwand 2025 bei operativem Verlust auch vor Abschreibung (rund 75 Millionen); die Kreditauflagen wurden am 28. Februar 2025 „für zusätzliche Flexibilität" gelockert; 2028 und 2030 werden 387,5 beziehungsweise 649,0 Millionen fällig — bei 147,5 Millionen Kasse.

- Klumpenrisiko mit steigender Tendenz: ein Kunde 18,1 Prozent des Umsatzes, Top 10 = 57 Prozent, Top 20 = 69 Prozent (2023: 61 Prozent); die meisten Verträge sind mit 30 bis 90 Tagen Frist kündbar, den Backlog nennt der Bericht selbst keinen verlässlichen Umsatz-Indikator; der Umsatz fiel im ersten Quartal 2026 um 2,3 Prozent.

- Cashflow mit Hilfsmotor: operativer Mittelzufluss 2025 nur 113,5 Millionen (2024: 262,8, getrieben vom erstmaligen Forderungsverkauf), im ersten Quartal 2026 minus 17,0 Millionen; 300 Millionen Forderungen sind verkauft und ausgebucht, das Programm kostet rund 19 Millionen im Jahr und enthält seit Februar 2026 einen Rating-Trigger.

- Rechts- und Governance-Baustellen: Aktionärs-Sammelklage seit dem 2. Juni 2025 (Abweisungsantrag Januar 2026, Ausgang offen), Giftpille mit 10-Prozent-Schwelle seit dem 11. Juni 2025; Frühwarnsysteme: Altman-Z 0,78, Piotroski 4 von 9, vier Distress-Flags, rund 7 Prozent Tagesschwankung (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum Herkunfts-Bonus vom Anfang. Er ist ja nicht aus der Luft gegriffen — hinter Fortrea stehen wirklich 30 Jahre Handwerk, echte Kunden, ein Auftragsbuch, um das viele Firmen aus unserem Warnscanner betteln würden. Aber dieser Fall zeigt dir, was der Herkunfts-Bonus systematisch übersieht: Wer aus gutem Hause kommt, bringt nicht nur den Namen mit, sondern auch das, was die Familie ihm einpackt. Labcorp packte seiner Tochter 1,64 Milliarden Schulden und den Goodwill einer zehn Jahre alten Übernahme ein — 2025 kostete das erste Paket die Flexibilität der Kreditverträge und das zweite fast 800 Millionen Buchwert. Seitdem arbeitet Fortrea sichtbar daran, aus der Mitgift eine eigene Bilanz zu machen: Kosten runter, neuer Chef, das erste Quartal 2026 fast operativ ausgeglichen. Die Börse hat dafür schon einmal 93 Prozent in drei Monaten vorgestreckt. Ob sie recht behält, entscheidet sich an drei nüchternen Fragen: Wird aus dem 7,8-Milliarden-Auftragsbuch wieder verlässlicher Gewinn, bevor 2028 die erste Schuldenmauer steht? Hält der größte Kunde still, der fast ein Fünftel des Umsatzes trägt? Und bleibt es bei gelockerten Auflagen — oder folgt die nächste Bitte um „zusätzliche Flexibilität"? Der Herkunfts-Bonus flüstert: „Gute Familie, wird schon." Die Berichte antworten: Die Familie hat der Tochter auch die Rechnungen mitgegeben. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Fortrea Holdings Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 26. Februar 2026)

- Fortrea Holdings Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 5. Mai 2026)

- Fortrea Holdings Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 3. März 2025)

- Fortrea Holdings Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025, 10-Q zum 30.06.2025 und 10-Q zum 31.03.2025

- Vollständige SEC-Einreichungshistorie von Fortrea: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Kurshistorie, Bewertung, Aktionärsstruktur; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; Scanner-Zugehörigkeit live verifiziert am 14. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Fortrea-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Auftragsbuch positiv

- Ein etabliertes, globales CRO-Geschäft mit über 30 Jahren Historie, rund 14.300 Beschäftigten und einem Auftragsbestand von 7,8 Milliarden US-Dollar (31. März 2026) — der Umsatz blieb 2023 bis 2025 mit 2,7 bis 2,8 Milliarden bemerkenswert stabil. Einschränkung des Berichts selbst: Der Backlog ist kein verlässlicher Umsatz-Indikator, die meisten Verträge sind mit 30 bis 90 Tagen kündbar.

- Turnaround-Fortschritt positiv

- Der Sparkurs wirkt: Verwaltungskosten minus 18,6 Prozent (2025) und minus 17,5 Prozent (Q1 2026), operativer Verlust im ersten Quartal 2026 nur noch 3,4 Millionen US-Dollar nach 520,1 Millionen im Vorjahresquartal; neuer CEO seit August 2025. Die Schwelle zum operativen Gewinn ist erreichbar — bewiesen ist sie noch nicht.

- Bilanz & Goodwill negativ

- 797,9 Millionen US-Dollar Goodwill-Abschreibung 2025 (Auslöser: der eigene Kursverfall auf 4,94 Dollar), Nettoverlust 986,2 Millionen, Eigenkapital von 1.362,4 auf 563,5 Millionen halbiert — und der verbliebene Goodwill (960,0 Millionen) übersteigt das gesamte Eigenkapital. Der Bericht warnt selbst vor möglichen weiteren Abschreibungen.

- Schulden & Liquidität negativ

- Rund 1.066,3 Millionen US-Dollar Schulden-Nennwert als Spin-off-Mitgift, 91,4 Millionen Zinsen 2025 bei operativem Verlust auch vor Abschreibung; Kreditauflagen am 28. Februar 2025 „für zusätzliche Flexibilität" gelockert; Fälligkeiten von 387,5 Millionen (2028) und 649,0 Millionen (2030) gegen 147,5 Millionen Kasse — zusätzlich sind 300 Millionen Forderungen verkauft (mit Rating-Trigger seit Februar 2026).

- Kunden & Rechtsrisiken negativ

- Ein einzelner Kunde stand 2025 für 18,1 Prozent des Umsatzes, die Top 20 für 69 Prozent mit steigender Tendenz; der Umsatz fiel im ersten Quartal 2026 um 2,3 Prozent. Dazu läuft seit Juni 2025 eine Aktionärs-Sammelklage (Abweisungsantrag Januar 2026), und der Verwaltungsrat hat eine Giftpille mit 10-Prozent-Schwelle installiert.

Fortrea ist kein leeres Warnscanner-Gespenst, sondern ein echter Weltkonzern der Auftragsforschung mit stabilem Umsatz, prallem Auftragsbuch und messbarem Sparfortschritt. Aber die Berichte zeigen, was die Ex-Mutter Labcorp der Tochter eingepackt hat: eine Schulden-Mitgift von ursprünglich 1,64 Milliarden US-Dollar, deren Auflagen schon gelockert werden mussten, und einen Übernahme-Goodwill, von dem 2025 fast 800 Millionen abgeschrieben wurden — ausgelöst durch den eigenen Kurssturz. Dazu ein Kunde mit 18,1 Prozent Umsatzanteil, verkaufte Forderungen über 300 Millionen und eine laufende Sammelklage. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Scanner-Zugehörigkeit („Going Concern (Distress-Proxy)", zusätzlich KUV-, Kurs-Cashflow- und Kurs-Free-Cashflow-Ranking) am 14. Juli 2026 live auf der Plattform verifiziert; Kennzahlen-Datenstand 8. Juli 2026.

- Der Nettoverlust 2025 (−986,2 Millionen US-Dollar) enthält 797,9 Millionen nicht zahlungswirksame Goodwill-Abschreibung; ohne sie wäre operativ ein Minus von rund 75 Millionen geblieben. Der Verlust 2024 (−328,5 Millionen) enthält −57,0 Millionen aus dem eingestellten Enabling-Services-Geschäft.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 17,70 US-Dollar, rund 93 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Fortrea (NASDAQ: FTRE, Durham/North Carolina) ist ein globaler Auftragsforschungs-Konzern (CRO): Rund 14.300 Beschäftigte planen und steuern in etwa 100 Ländern klinische Studien der Phasen I bis IV für Pharma-, Biotech- und Medizintechnik-Kunden — als Komplettpaket oder Personal-Leihmodell (FSP). Umsatz 2025: 2.723,4 Millionen US-Dollar; Auftragsbestand: 7,8 Milliarden (31. März 2026).

Fortrea ist die frühere Studiensparte von Labcorp (davor: Covance) und wurde am 30. Juni 2023 per Spin-off abgespalten; seit dem 3. Juli 2023 notiert die Aktie an der Nasdaq. In die Eigenständigkeit nahm der Konzern 1.640 Millionen US-Dollar frisch aufgenommene Schulden und den Goodwill aus Labcorps Covance-Übernahme von 2015 mit — beides prägt die Bilanz bis heute.

Wegen des eigenen Kursverfalls: Laut Geschäftsbericht (10-K) für 2025 lösten „anhaltende Rückgänge des Aktienkurses" (7,55 Dollar Ende März, 4,94 Dollar Ende Juni 2025) Werthaltigkeitstests aus. Ergebnis: 488,8 plus 309,1 — insgesamt 797,9 Millionen US-Dollar Goodwill-Abschreibung auf die Einheit Clinical Development. Es blieben 960 Millionen Goodwill — mehr als das Eigenkapital von 563,5 Millionen.

Rund 1.066,3 Millionen US-Dollar Nennwert (31. Dezember 2025): eine 7,50-Prozent-Anleihe über 494,3 Millionen (fällig 2030), Term Loan A über 412,5 Millionen (2028) und Term Loan B über 154,7 Millionen (2030). Am 28. Februar 2025 wurden die Kreditauflagen gelockert; zum 31. März 2026 hielt Fortrea alle Auflagen ein. Kasse: 147,5 Millionen — zusätzlich sind 300 Millionen Forderungen verkauft.

Unser Distress-Proxy schlägt an, weil mehrere Frühwarn-Kennzahlen gleichzeitig warnen (Datenstand 8. Juli 2026): Altman-Z-Score 0,78 (Gefahrenzone unter 1,1), Piotroski 4 von 9, negative Zinsdeckung und vier Distress-Flags. Das ist ein Näherungswert aus Bilanzkennzahlen — kein Prüfer-Urteil: Das Testat für 2025 enthält ausdrücklich keinen Going-Concern-Vermerk.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: kein Going-Concern-Vermerk, Kreditauflagen eingehalten, bis Ende 2027 nur rund 30 Millionen US-Dollar fällig, 450-Millionen-Kreditlinie ungenutzt, erstes Quartal 2026 operativ fast ausgeglichen. Dem stehen die Fälligkeiten von 387,5 Millionen (2028) und 649,0 Millionen (2030), 147,5 Millionen Kasse und ein operativ noch defizitäres Geschäft gegenüber.

Die Aktie liegt überwiegend bei institutionellen Investoren (Datenstand: Fundamentaldaten, Frühjahr 2026): BlackRock hielt rund 16 Prozent, Vanguard knapp 9, Goldman Sachs rund 8,6; dazu Hedgefonds wie Corvex Management und Sessa Capital mit je rund 5 Prozent. Seit dem 11. Juni 2025 schützt eine Giftpille mit 10-Prozent-Schwelle den Konzern vor unerwünschten Übernahmen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.