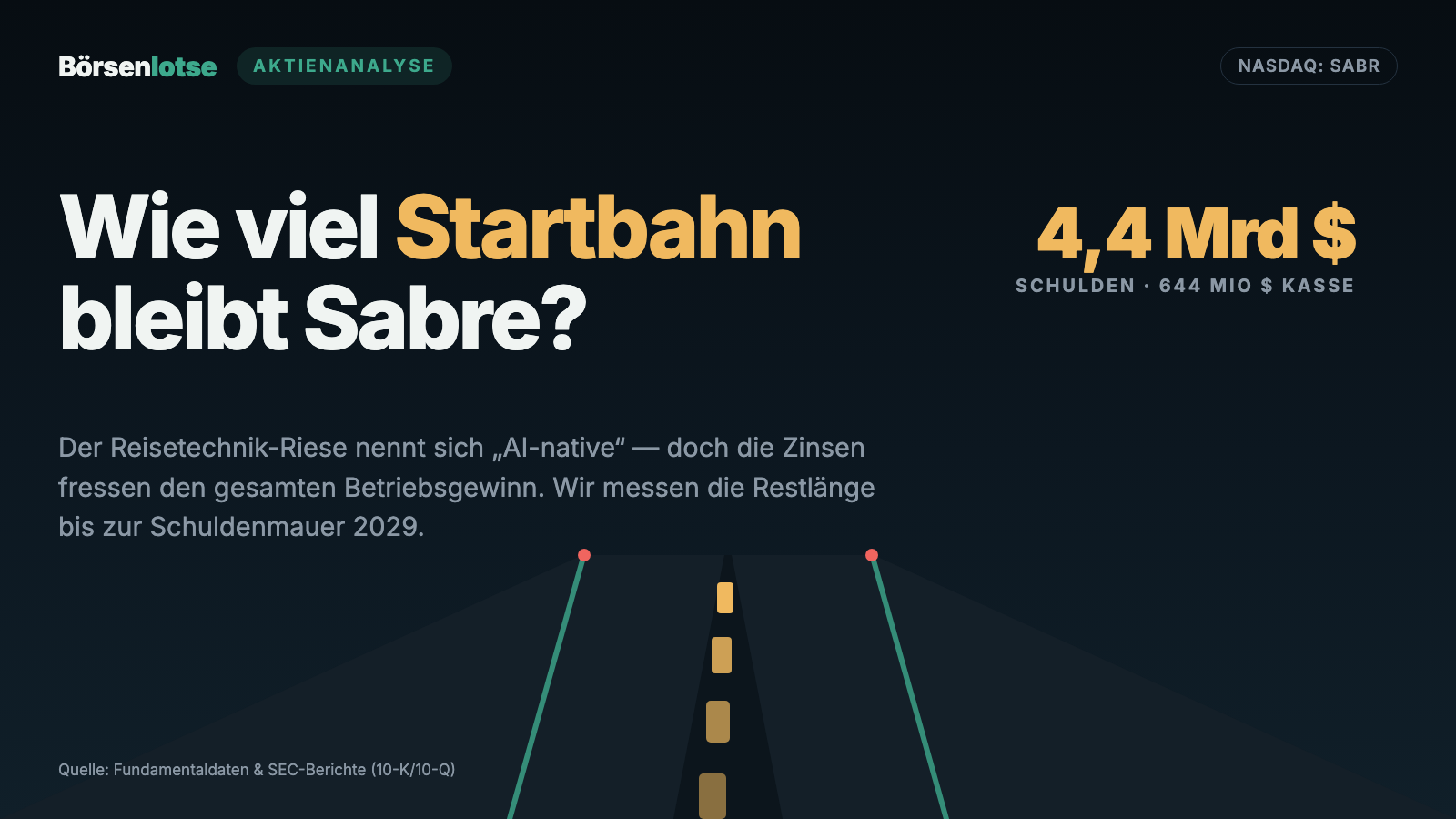

Sabre-Aktie: Der unsichtbare Reise-Riese verdient 296 Millionen — und zahlt 448 Millionen Zinsen

Wer schon einmal geflogen ist, hat mit hoher Wahrscheinlichkeit Sabre benutzt, ohne es zu wissen: 365 Millionen Buchungen liefen 2025 über das Reise-Buchungsnetz des Konzerns aus Texas, der sich seit neuestem „AI-native" nennt. Die Aktie taucht trotzdem in unserem Insolvenz-Warnscanner auf. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: 4.438,8 Millionen US-Dollar Schulden zu Zinssätzen bis 11,125 Prozent, ein Eigenkapital von minus 1.036,5 Millionen, ein operativer Cashflow unter null — und ein Jahresgewinn 2025, der allein aus dem Verkauf des Hotelgeschäfts stammt. Keine Anlageberatung — nur eine Sicherheitskontrolle, bevor du an Bord gehst.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt ein Gefühl, das größer ist als jede Kennzahl: „Eine Firma, über die die halbe Welt reist, kann doch nicht ernsthaft in Gefahr sein." Nennen wir es die Unverzichtbarkeits-Illusion — den Reflex, unsichtbare Infrastruktur mit Unverwundbarkeit zu verwechseln. Und kaum ein Unternehmen füttert diesen Reflex so gut wie Sabre Corporation (NASDAQ: SABR): 1960 als Reservierungssystem von American Airlines geboren, heute eines der drei großen globalen Buchungsnetze, über das 2025 365,3 Millionen abrechenbare Buchungen liefen. Wer je über ein Reisebüro oder ein Vergleichsportal geflogen ist, hat mit hoher Wahrscheinlichkeit Sabre benutzt — ohne es zu wissen. Seit neuestem nennt sich der Konzern dazu noch „AI-native", KI-nativ. Klingt nach einem Fels in der Brandung. Und trotzdem taucht die Aktie in unserem Warnscanner „Thomas Inso Kandidat" auf, zwischen Firmen mit ernsten Bilanzsorgen. Deshalb machen wir einen Deal: Bevor du dich auf das Gefühl der Unverzichtbarkeit verlässt, lesen wir gemeinsam, was Sabre selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht ein Satz über 4,3 Milliarden Dollar Schulden, den du gelesen haben solltest. Am Ende entscheidest du selbst.

Was Sabre eigentlich macht

Stell dir die Reisebranche als riesigen Großmarkt vor: Hunderte Airlines, Hotelketten und Mietwagenfirmen wollen verkaufen, Zehntausende Reisebüros und Buchungsportale wollen einkaufen. Damit nicht jeder mit jedem einzeln telefonieren muss, gibt es GDS — „Global Distribution Systems", die Telefonzentralen des Weltreisemarkts. Sabre betreibt eines der drei großen weltweit: Das System bündelt Flüge, Preise und Verfügbarkeiten und kassiert eine Transaktionsgebühr für jede Buchung, die durchläuft. 2025 waren das 365,3 Millionen abrechenbare Buchungen — 58 Prozent davon in Nordamerika. Das zweite Standbein ist Software für Airlines: Reservierungssysteme, Netzplanung, Betriebssteuerung, abgerechnet vor allem als SaaS-Gebühr je abgefertigtem Passagier — 695,4 Millionen waren es 2025. Seit dem ersten Quartal 2026 heißen die beiden Erlösquellen „Marketplace" (im ersten Quartal 2026: 618,0 Millionen US-Dollar Umsatz) und „Airline Technology" (142,3 Millionen). Ein drittes Standbein gab es bis vor Kurzem: Buchungssoftware für Hotels. Es wurde im Juli 2025 an einen Fonds des Finanzinvestors TPG verkauft — warum, gehört zu den unbequemen Wahrheiten. Übrig bleiben 4.650 Beschäftigte, gesteuert aus Southlake, Texas.

Und die KI-Story? Sie ist mehr als ein Etikett: 2024 hat Sabre SabreMosaic gestartet, eine Airline-Plattform für personalisiertes Verkaufen („Offer and Order"), laut Geschäftsbericht „auf einer modularen, KI-fähigen offenen Technologiestruktur" gebaut. Die Buchungs- und Preissuchsysteme laufen auf maschinellem Lernen, für Airline-Kunden gibt es generative KI-Chatbots — und, tatsächlich spannend, agentische Schnittstellen: Andockstellen, über die externe KI-Assistenten (die gerade lernen, selbstständig Reisen zu buchen) direkt in Sabres Marktplatz greifen können. Im Februar 2026 bekam ein Vorstand ausdrücklich die Leitung „Innovation und agentische KI" übertragen. Klingt nach Zukunft? Ist es womöglich auch. Aber merke dir schon hier das Spannungsfeld dieser Analyse: ein unverzichtbares Netzwerk mit echter KI-Fantasie — getragen von einer Bilanz, in der die Zinsen den gesamten Betriebsgewinn fressen und das Eigenkapital längst unter null liegt. Es zieht sich durch jedes Kapitel. Wie unterschiedlich Reise-Plattformen finanziell aufgestellt sein können, zeigt übrigens unsere Analyse von Tripadvisor — dort ist das Problem nicht die Bilanz, sondern das Geschäftsmodell.

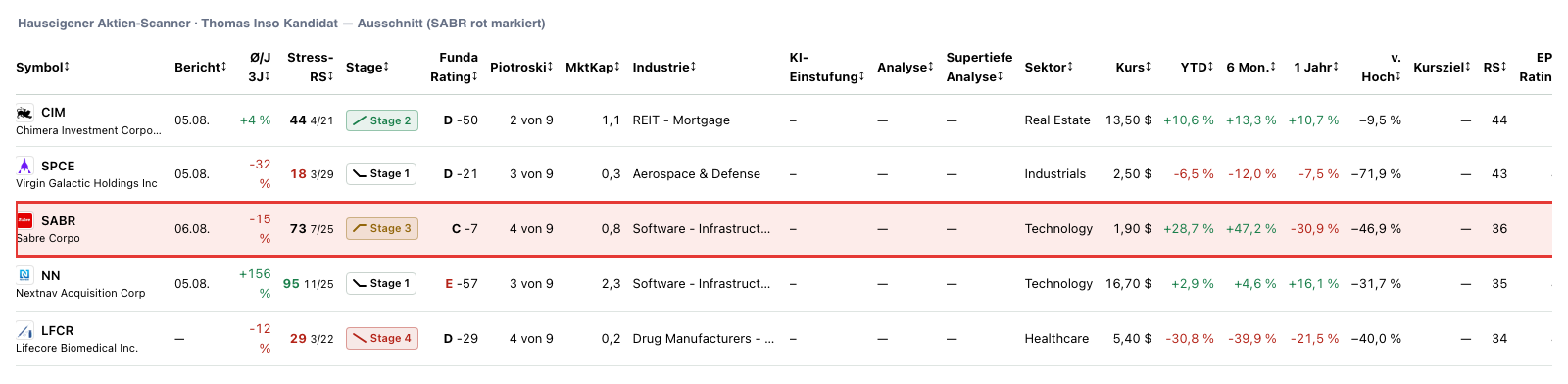

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Sabre schlägt in 7 Scannern an (Datenstand 8. Juli 2026) — und die Treffer widersprechen sich auf den ersten Blick heftig. Auf der Warnseite steht ein ganzes Distress-Trio: „Thomas Inso Kandidat" (schwache Bilanz mit mehreren Warnsignalen, Zinsen nicht aus dem Gewinn gedeckt, fallender Umsatz gegenüber dem Vorjahr), der „Going-Concern-Distress-Proxy" und die „Altman-Z-Distress-Zone". Der Altman-Z-Score — eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen — liegt bei Sabre um die null; die Gefahrenzone beginnt historisch unter 1,1. Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 4 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Und die Zinsdeckung ist negativ: Auf Basis der letzten vier Quartale reicht das Ergebnis nicht, um die Zinsen zu verdienen. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt.

Auf der anderen Seite melden vier Treffer ein Comeback: Der Kurs notiert über der 50- und der 200-Tage-Linie, das KUV-Ranking führt die Aktie mit einem Kurs-Umsatz-Verhältnis von rund 0,27 — die Börse bezahlt für einen Dollar Jahresumsatz also nur gut ein Viertel —, im Scanner „Profis 80%" steht Sabre, weil rund 90 Prozent der Aktien in den Händen von Institutionen liegen, und die Weinstein-Phasenanalyse stuft den Titel in Stage 3 ein: Topbildung nach einem Anstieg — der Aufwärtstrend läuft aus, das Kursverhalten wird unruhig. Genau dieses Nebeneinander — Distress-Signale, billige Optik, starke Sechs-Monats-Rally — ist der Scanner-Fingerabdruck einer Aktie, bei der der Markt zwischen „Turnaround" und „Schuldenfalle" noch nicht entschieden hat. Ein niedriges KUV neben drei Insolvenz-Warnscannern ist kein Schnäppchen-Beweis, sondern ein Preisschild für Risiko.

Die Zahlen über die Jahre — ehrlich gewürdigt

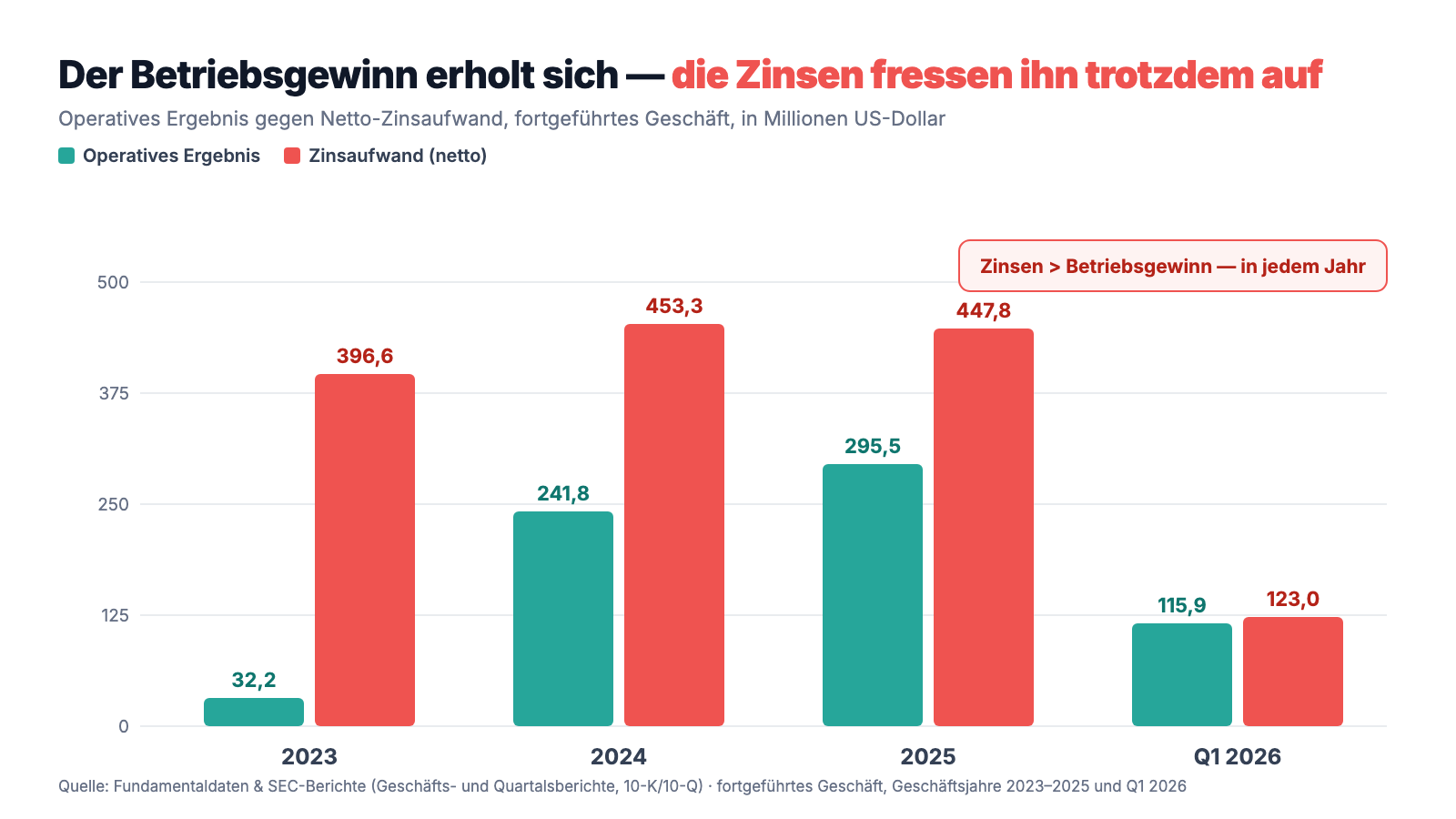

Erst das, was wirklich Substanz hat — und davon gibt es bei Sabre einiges. Der Umsatz des fortgeführten Geschäfts wächst wieder: 2.642,1 Millionen US-Dollar (2023), 2.744,8 Millionen (2024), 2.771,0 Millionen (2025) — und im ersten Quartal 2026 noch einmal plus 8 Prozent auf 760,3 Millionen, getragen von 5 Prozent mehr Buchungen (101 Millionen im Quartal) und besseren Raten. Beim Sparen hat das Management geliefert: Die Technologiekosten fielen von 950,7 Millionen (2023) über 780,7 Millionen (2024) auf 711,1 Millionen (2025) — die jahrelange Migration vom Großrechner in die Cloud zahlt sich aus. Das operative Ergebnis hat sich dadurch fast verzehnfacht: von 32,2 Millionen (2023) auf 295,5 Millionen US-Dollar (2025); das bereinigte EBITDA stieg von 289,5 auf 500,2 Millionen. Für 2026 läuft ein Programm, das die Kosten trotz Inflation flach halten soll (Restrukturierungskosten: 51 Millionen wurden 2025 gebucht, insgesamt rund 65 Millionen erwartet). Das ist ein echter operativer Turnaround — kein Buchhaltungstrick. Und jetzt sieh dir an, wohin dieser ganze schöne Fortschritt fließt:

2025 verdiente Sabre operativ 295,5 Millionen — und überwies 447,8 Millionen US-Dollar Nettozinsen an seine Gläubiger. 2024: 241,8 gegen 453,3. 2023: 32,2 gegen 396,6. Selbst im starken ersten Quartal 2026 lagen die Zinsen (123,0 Millionen) über dem Betriebsgewinn (115,9 Millionen). Dazu kamen 2023 bis 2025 noch einmal zusammen 237,3 Millionen an Ablösekosten für vorzeitig umgeschuldete Kredite („Loss on extinguishment of debt"). Unterm Strich stand deshalb im fortgeführten Geschäft weiter Rot: −491,5 Millionen (2023), −271,5 Millionen (2024), −255,5 Millionen (2025). Das kleine Plus von 9,4 Millionen im ersten Quartal 2026 verdankt sich allein einer Steuergutschrift von 11,4 Millionen — vor Steuern stand auch dort ein Minus von 2,0 Millionen. Merke dir den Satz: Bei Sabre arbeitet der gesamte Betrieb derzeit für die Gläubiger. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

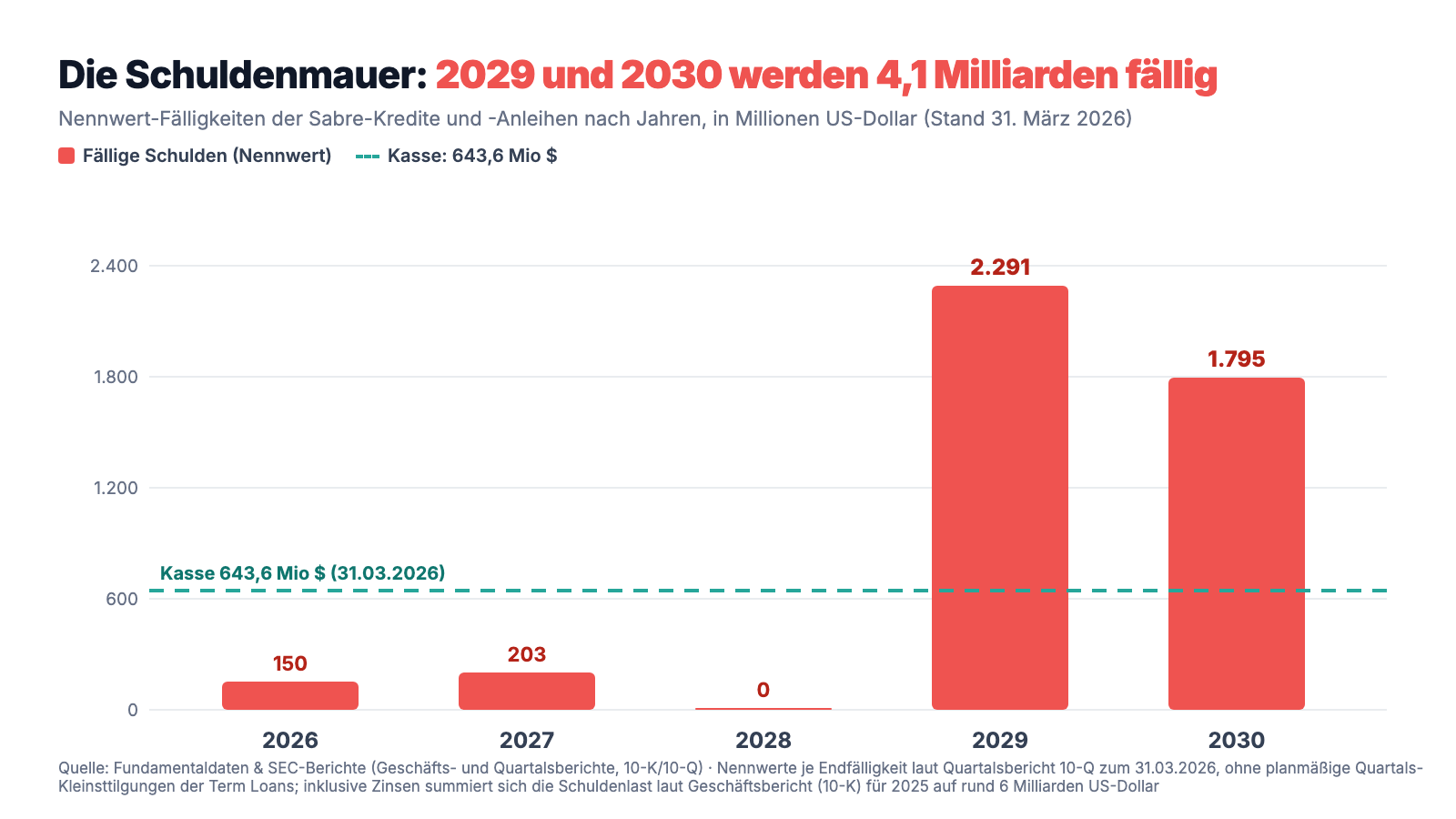

Unbequeme Wahrheit Nr. 1: 4,4 Milliarden Schulden zu Zinssätzen bis 11,25 Prozent — und die Mauer steht 2029

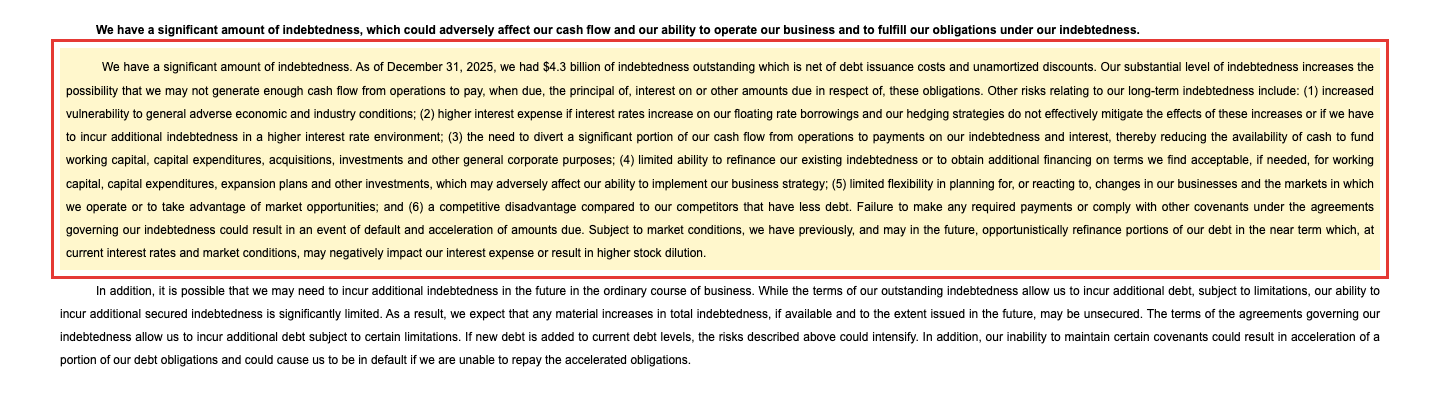

Sabres Schuldenberg hat eine Geschichte: Schon der Börsengang 2014 war das Erbe einer kreditfinanzierten Übernahme (2007 hatten Finanzinvestoren den Konzern von der Börse gekauft), die Pandemie legte nach — kaum Flüge, kaum Buchungen, kaum Umsatz, aber volle Zinslast. Zum 31. März 2026 steht der Nennwert der Schulden bei 4.438,8 Millionen US-Dollar. Der Geschäftsbericht (10-K) für 2025 beschreibt das Risiko selbst — nüchterner geht es kaum:

„We have a significant amount of indebtedness. As of December 31, 2025, we had $4.3 billion of indebtedness outstanding which is net of debt issuance costs and unamortized discounts. Our substantial level of indebtedness increases the possibility that we may not generate enough cash flow from operations to pay, when due, the principal of, interest on or other amounts due in respect of, these obligations."

Übersetzung: „Wir haben einen erheblichen Schuldenstand. Zum 31. Dezember 2025 hatten wir 4,3 Milliarden US-Dollar an ausstehenden Verbindlichkeiten, nach Abzug von Emissionskosten und nicht amortisierten Abschlägen. Unser erheblicher Verschuldungsgrad erhöht die Möglichkeit, dass wir aus dem operativen Geschäft nicht genug Cashflow erwirtschaften, um Tilgung, Zinsen oder andere fällige Beträge dieser Verpflichtungen fristgerecht zu bezahlen."

— Sabre Corporation, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Das Teuflische ist der Preis dieser Schulden. Bei den Umschuldungen 2024 und 2025 musste Sabre Konditionen akzeptieren, die man sonst von Ramschanleihen tiefster Kategorie kennt: 1.000 Millionen zu 11,125 Prozent (fällig Juni 2029), 1.325 Millionen zu 11,125 Prozent (Juli 2030), 469,8 Millionen zu 10,75 Prozent (März 2030), 445,7 Millionen zu 10,75 Prozent (November 2029) — dazu Term Loans zu SOFR plus 6,0 bis 6,25 Prozentpunkten und eine Forderungs-Kreditlinie, deren FILO-Tranche SOFR plus 8 Prozent kostet. Der Geschäftsbericht rechnet vor, dass sich die Schuldenlast inklusive aller Zinsen auf rund 6 Milliarden US-Dollar summiert. Und die Fälligkeiten ballen sich:

Zur Ehrlichkeit gehört: Es gibt keinen Going-Concern-Vermerk, der Wirtschaftsprüfer testierte ohne Einschränkung, und bis zur Mauer ist Zeit — 2026 wird nur eine 150-Millionen-Wandelanleihe fällig (7,32 Prozent, August 2026), 2027 laufen 203 Millionen der Forderungs-Kreditlinien aus, 2028 ist frei. Aber die Mechanik dahinter solltest du verstanden haben: Sabre hat sich mit den Zwei-Stelligen-Kupons Zeit gekauft, nicht Probleme gelöst. Jeder Aufschub macht die jährliche Zinsrechnung höher — der Bericht selbst nennt als Folge der Umschuldungen 2024/2025 „höhere Zinssätze als in den Vorjahren, die den aktuellen und künftigen Zinsaufwand erhöhen". Damit die Rechnung 2029 aufgeht, muss das operative Ergebnis bis dahin deutlich über die Zinslast wachsen — oder der Kapitalmarkt muss Sabre bis dahin wieder zu normalen Konditionen Geld leihen wollen.

Unbequeme Wahrheit Nr. 2: Der „Gewinn" 2025 kam aus dem Verkauf des Tafelsilbers — und das Eigenkapital bleibt trotzdem eine Milliarde unter null

Wer 2025 nur auf die Schlagzeile „Sabre schreibt wieder schwarze Zahlen" geschaut hat (Konzernergebnis: plus 531,7 Millionen US-Dollar), hat die Fußnote verpasst: Das fortgeführte Geschäft verlor 255,5 Millionen. Die Differenz stammt fast vollständig aus einem einzigen Ereignis:

„On April 27, 2025, we entered into a definitive agreement with an affiliate of TPG (the “Buyer”) pursuant to which the Buyer agreed to purchase our Hospitality Solutions business, an extensive suite of leading software solutions for hoteliers. On July 3, 2025, we closed the transaction (the “Hospitality Solutions Sale”), resulting in cash proceeds of $965 million, net, which was used primarily to repay our outstanding indebtedness."

Übersetzung: „Am 27. April 2025 schlossen wir eine endgültige Vereinbarung mit einer TPG-Gesellschaft (dem ‚Käufer‘), nach der der Käufer unser Hospitality-Solutions-Geschäft erwirbt — eine umfangreiche Suite führender Softwarelösungen für Hoteliers. Am 3. Juli 2025 vollzogen wir die Transaktion (den ‚Hospitality-Solutions-Verkauf‘) mit Netto-Barerlösen von 965 Millionen US-Dollar, die vor allem zur Rückzahlung unserer ausstehenden Schulden verwendet wurden."

— Sabre Corporation, SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A „Sale of Hospitality Solutions Business"

Der Verkauf brachte einen Buchgewinn von 822 Millionen US-Dollar vor Steuern (724 Millionen nach Steuern) — er allein drehte das Jahresergebnis. Betriebswirtschaftlich war das konsequent: 299 Millionen flossen vertragsgemäß direkt in die Tilgung eines Term Loans, weitere Anleihen wurden zurückgekauft, der Nennwert der Schulden sank binnen eines Jahres von 5.220,9 auf 4.532,0 Millionen. Aber sei ehrlich in der Einordnung: Ein Verkaufsgewinn ist kein verdienter Gewinn — es ist der Umzug von Vermögen aus der Zukunft in die Gegenwart. Sabre hat ein wachsendes Software-Geschäft abgegeben, um Schulden zu bedienen, und ein zweites Hotelgeschäft zum Verkaufen gibt es nicht. Wie tief das Loch trotz allem noch ist, zeigt die Eigenkapitalzeile der Bilanz: minus 1.036,5 Millionen US-Dollar zum 31. Dezember 2025 (nach minus 1.604,7 Millionen Ende 2024), bei 3.802,5 Millionen aufgelaufenen Verlusten seit Firmenbestehen. Übersetzt: Würde Sabre heute alle Vermögenswerte zu Bilanzwerten verkaufen und alle Schulden zurückzahlen, bliebe für die Aktionäre nicht nur nichts übrig — es fehlte noch eine Milliarde. Der Aktienkurs bepreist also ausschließlich die Zukunft, nicht die Substanz.

Unbequeme Wahrheit Nr. 3: Der operative Cashflow ist negativ — trotz 500 Millionen „bereinigtem EBITDA"

Jetzt wird es unbequem für die Turnaround-Erzählung. In Präsentationen glänzt Sabre mit einem bereinigten EBITDA von 500,2 Millionen US-Dollar (2025). Aber „bereinigt" heißt: vor allem Unangenehmen — vor allem vor den Zinsen. In der Kapitalflussrechnung, wo sich nichts bereinigen lässt, steht für 2025 ein operativer Cashflow von minus 108,9 Millionen US-Dollar (2024: plus 70,2 Millionen) — und für das erste Quartal 2026 minus 134,2 Millionen, nach minus 64,0 Millionen im Vorjahresquartal. Die Kasse schrumpfte entsprechend von 791,6 Millionen (31. Dezember 2025) auf 643,6 Millionen (31. März 2026); die Forderungs-Kreditlinie ist mit 83,1 Millionen voll gezogen, frei verfügbar darunter: null. Das Management formuliert seine Zuversicht im Geschäftsbericht so — mit einem bemerkenswerten Nebensatz:

„We believe that we have resources to sufficiently fund our liquidity requirements over at least the next twelve months, including the aggregate payment of approximately $248 million of principal due or committed to be redeemed early under our current debt facilities; however, given the uncertain economic environment and the leveling off of industry air distribution volume growth, we will continue to monitor our liquidity levels and take additional steps should we determine they are necessary."

Übersetzung: „Wir glauben, dass wir über die Mittel verfügen, um unseren Liquiditätsbedarf mindestens über die nächsten zwölf Monate ausreichend zu decken — einschließlich der Zahlung von insgesamt rund 248 Millionen US-Dollar an Tilgungen, die fällig sind oder deren vorzeitige Ablösung wir zugesagt haben. Angesichts des unsicheren wirtschaftlichen Umfelds und der Abflachung des Volumenwachstums in der Flugdistribution werden wir unsere Liquidität jedoch weiter beobachten und zusätzliche Schritte unternehmen, sollten wir sie für notwendig halten."

— Sabre Corporation, SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A „Travel Industry and Liquidity Outlook"

Warum ist der Cashflow negativ, wenn der Betrieb doch 295,5 Millionen verdient? Weil die Zinsen in bar bezahlt werden müssen — und weil das Geschäft Eigenheiten hat, die Bargeld binden: Sabre zahlt Reisebüros Anreizprämien („subscriber incentives", Ende 2025 standen 289,1 Millionen an aufgelaufenen Prämien in der Bilanz), damit sie über sein Netz buchen. Das Wachstum der Buchungen ist zudem dünn geworden: 365,3 Millionen (2025) gegenüber 363,2 Millionen (2024) — plus 0,6 Prozent —, und die abgerechneten Passagiere im Software-Geschäft litten unter „De-Migrationen": Airlines, die Sabres Systeme verlassen haben. Kurz: Das Netzwerk ist stabil, aber es ist kein Wachstumsmotor mehr, der aus eigener Kraft gegen eine 448-Millionen-Zinslast anpumpen könnte. Ein Quartal mit plus 8 Prozent Umsatz (Q1 2026) ist ein gutes Zeichen — ein Quartal macht aber noch keinen Schuldenabbau.

Unbequeme Wahrheit Nr. 4: „AI-native" steht vorn im Bericht — hinten steht, dass andere schneller sein könnten

Bleibt die KI-Story, das Zukunftsversprechen. Sabre eröffnet den jüngsten Quartalsbericht mit einem Selbstbild, das selbstbewusster kaum sein könnte: „Sabre is an AI-native technology leader, backed by one of the world's largest travel data clouds." — „Sabre ist ein KI-nativer Technologieführer, gestützt auf eine der größten Reisedaten-Clouds der Welt." Die Substanz dahinter haben wir oben beschrieben: SabreMosaic, maschinell lernende Buchungssysteme, Chatbots, agentische Schnittstellen für externe KI-Assistenten, seit Februar 2026 ein eigener Produktvorstand mit Zuständigkeit für „agentische KI". Das ist real — und es ist zugleich ein Wettlauf, dessen Ausgang der eigene Geschäftsbericht bemerkenswert offen benennt:

„Our competitors or other third parties may incorporate AI into their products more quickly or more successfully than we do, which could impair our ability to compete effectively and adversely affect our results of operations."

Übersetzung: „Unsere Wettbewerber oder andere Dritte könnten KI schneller oder erfolgreicher in ihre Produkte integrieren als wir, was unsere Fähigkeit, wirksam zu konkurrieren, beeinträchtigen und unsere Ertragslage negativ beeinflussen könnte."

— Sabre Corporation, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Zwei Dinge solltest du hier auseinanderhalten. Erstens die Chance: Wenn KI-Assistenten künftig selbstständig Reisen buchen, braucht es genau das, was Sabre hat — einen maschinenlesbaren Marktplatz mit Inventar, Preisen und Buchungsabwicklung. Die agentischen Schnittstellen sind der Versuch, die Telefonzentrale des Reisemarkts auch für KI-Anrufer unverzichtbar zu machen. Zweitens das Risiko, und es ist doppelt: Die Risk Factors räumen ein, dass die generative KI in Sabres Produkten von Drittanbietern zugekauft ist — mit allen Folgerisiken bis hin zu „halluzinierendem Verhalten", also frei erfundenen Ergebnissen. Und die KI-Getriebenheit der Branche kann sich gegen jeden Mittelsmann richten: Wenn Airlines und KI-Assistenten eines Tages direkt miteinander sprechen, wird die Telefonzentrale zur Umgehungsstraße. Ein Konzern mit 4,4 Milliarden Schulden und negativem Cashflow hat dabei den kürzesten Atem im Rennen — genau das meint der Bericht, wenn er als Schuldenfolge Nummer sechs den „Wettbewerbsnachteil gegenüber Konkurrenten mit weniger Schulden" auflistet. Übrigens hat der Markt der Profis dazu gerade abgestimmt, in beide Richtungen: Im März 2026 meldete Constellation Software — der wohl erfolgreichste Software-Aufkäufer der Welt — per Schedule 13D eine Sabre-Beteiligung von mehr als 5 Prozent und setzte nach kurzem Abwehrkampf (Giftpille inklusive) die Berufung eines neuen Direktors in den Verwaltungsrat durch, gegen eine Stillhalte-Zusage bei maximal 15 Prozent. Zugleich meldete Großaktionär Vanguard zuletzt eine um 17,8 Prozent reduzierte Position. Die Profis sind sich uneins — wie unsere Scanner.

Bewertung: 0,77 Milliarden Börsenwert — aber wer alles kauft, zahlt das Sechsfache

Anfang Juli 2026 kostete die Sabre-Aktie rund 1,90 US-Dollar; bei rund 395 Millionen Aktien sind das etwa 0,77 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Gemessen am Umsatz der letzten vier Quartale ergibt das ein Kurs-Umsatz-Verhältnis von rund 0,27 — optisch fast geschenkt für einen Konzern mit dieser Marktstellung. Aber hier rächt sich der flüchtige Blick: Ein Kurs-Gewinn-Verhältnis existiert mangels nachhaltigen Gewinns nicht, ein Kurs-Buchwert-Verhältnis ist bei negativem Eigenkapital bedeutungslos — und die ehrlichste Rechnung geht über den Unternehmenswert (Enterprise Value: Börsenwert plus Schulden minus Kasse). Wer Sabre komplett übernehmen wollte, bekäme für 0,77 Milliarden die Aktien, übernähme aber 4.438,8 Millionen Schulden abzüglich 643,6 Millionen Kasse: zusammen rund 4,6 Milliarden US-Dollar — das Sechsfache des Börsenwerts. Anders gesagt: Rund fünf Sechstel dieses Unternehmens gehören wirtschaftlich bereits den Gläubigern; die Aktie ist der schmale Rest-Hebel obendrauf. Genau deshalb bewegt sie sich so heftig: rund 47 Prozent plus in sechs Monaten, 31 Prozent Minus auf zwölf Monate, im Schnitt um die 7 Prozent Schwankung pro Tag — und noch immer rund 86 Prozent unter dem Hoch aus der Zeit nach dem Börsengang 2014 (alle Werte: Datenstand 8. Juli 2026). Bei solchen Hebelpapieren gilt: Kleine Änderungen im Zins- oder Geschäftsausblick, große Kursausschläge — in beide Richtungen.

Chancen und Risiken auf einen Blick

Was für Sabre spricht:

- Unverzichtbare Infrastruktur mit Netzwerkeffekt: eines von nur drei großen globalen Buchungsnetzen, 365,3 Millionen abrechenbare Buchungen und 695,4 Millionen abgefertigte Passagiere im Jahr 2025, transaktionsbasierte, wiederkehrende Erlöse (Geschäftsbericht 10-K für 2025).

- Echter operativer Turnaround: operatives Ergebnis von 32,2 auf 295,5 Millionen US-Dollar gesteigert (2023 zu 2025), Technologiekosten um 240 Millionen gesenkt, bereinigtes EBITDA von 289,5 auf 500,2 Millionen; im ersten Quartal 2026 plus 8 Prozent Umsatz und plus 5 Prozent Buchungen.

- Entschuldung hat begonnen: Schulden-Nennwert binnen fünf Quartalen von 5.220,9 auf 4.438,8 Millionen US-Dollar gesenkt (auch dank Hospitality-Verkauf), keine nennenswerten Fälligkeiten vor 2029, 643,6 Millionen Kasse (31. März 2026).

- KI-Story mit Substanz: SabreMosaic-Plattform, maschinell lernende Buchungssysteme, agentische Schnittstellen für externe KI-Assistenten — wenn KI-Agenten Reisen buchen, braucht es maschinenlesbare Marktplätze wie Sabres.

- Das kluge Geld schaut hin: rund 90 Prozent Profi-Besitz, und Constellation Software — legendär diszipliniertes Software-Haus — meldete im März 2026 mehr als 5 Prozent (Schedule 13D) und setzte einen neuen Sitz im Verwaltungsrat durch (Stillhalte-Grenze: 15 Prozent).

Was dagegen spricht:

- Die Zinslast übersteigt den Betriebsgewinn in jedem Jahr seit 2023 (2025: 447,8 gegen 295,5 Millionen US-Dollar; Q1 2026: 123,0 gegen 115,9) — der gesamte operative Fortschritt fließt derzeit an die Gläubiger.

- 4.438,8 Millionen US-Dollar Schulden-Nennwert (31. März 2026) zu Kupons bis 11,25 Prozent, rund 6 Milliarden Gesamtlast inklusive Zinsen, Schuldenmauer von rund 4,1 Milliarden in den Jahren 2029/2030 — Refinanzierung zu tragbaren Konditionen ist die Existenzfrage.

- Eigenkapital minus 1.036,5 Millionen US-Dollar, 3.802,5 Millionen aufgelaufene Verluste; der Konzerngewinn 2025 stammt allein aus dem 822-Millionen-Verkaufsgewinn des Hotelgeschäfts — ein zweites Tafelsilber gibt es nicht.

- Operativer Cashflow negativ (2025: −108,9 Millionen; Q1 2026: −134,2 Millionen), Kasse im Quartal um 148 Millionen geschrumpft, Forderungs-Kreditlinie voll gezogen; Buchungswachstum nur 0,6 Prozent (2025), Passagierzahlen durch Airline-Abwanderungen belastet.

- KI schneidet in beide Richtungen: Die generative KI in Sabres Produkten kommt von Drittanbietern (inklusive Halluzinationsrisiko laut Risk Factors), Wettbewerber könnten schneller sein — und Direktverbindungen zwischen Airlines und KI-Assistenten könnten den Mittelsmann langfristig umgehen; Frühwarnsysteme: Altman-Z um null, Piotroski 4 von 9, fünf Distress-Flags (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zur Unverzichtbarkeits-Illusion vom Anfang. Sie hat einen wahren Kern: Sabres Netz ist so etwas wie Infrastruktur, und Infrastruktur verschwindet selten. Aber genau hier sitzt der Denkfehler, den dir dieser Fall zeigen kann: Dass ein Netzwerk überlebt, heißt nicht, dass seine Aktionäre es auch tun. Ein Unternehmen mit negativem Eigenkapital und einer Schuldenmauer 2029 kann seine Systeme jeden Tag weiterbetreiben — auch nach einer Restrukturierung, bei der die Gläubiger die Firma übernehmen und die alten Aktien fast nichts mehr wert sind. Die Buchungen liefen dann einfach weiter; nur die Adresse der Eigentümer hätte sich geändert. Deshalb ist Sabre kein Fall für ein Bauchgefühl, sondern für eine nüchterne Wette mit klaren Bedingungen: Der operative Turnaround ist echt, die KI-Schnittstellen sind ein reales Zukunfts-Asset, und wenn das Ergebnis schneller wächst als die Zinslast, hebelt dieselbe Schuldenmasse den schmalen Börsenwert nach oben — die 47 Prozent in sechs Monaten haben es angedeutet, und ein Investor vom Kaliber Constellation hält das Szenario offenbar für möglich. Wenn nicht, stehen 2029 rund 2,3 Milliarden zur Refinanzierung an, bei Kupons, die schon heute zweistellig sind. Beides steht im selben Bericht, nur ein paar Seiten auseinander. Wer hier einsteigt, sollte es tun, weil er die Wette verstanden hat — nicht, weil die Firma zu bekannt wirkt, um zu scheitern. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Sabre Corporation — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 18. Februar 2026)

- Sabre Corporation — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 20. Februar 2025)

- Sabre Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- Sabre Corporation — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 5. November 2025)

- Sabre Corporation — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 7. August 2025)

- Sabre Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 7. Mai 2025)

- Sabre Corporation — Form 8-K vom 2. März 2026 (Rights Agreement / „Giftpille")

- Sabre Corporation — Form 8-K vom 5. März 2026 (Strategic Governance Agreement mit Constellation Software)

- Vollständige SEC-Einreichungshistorie von Sabre: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Sabre-Aktien.

Unser Fazit auf einen Blick

- Marktposition & Netzwerk positiv

- Eines von drei großen globalen Buchungsnetzen (GDS) mit echtem Netzwerkeffekt: 365,3 Millionen abrechenbare Buchungen und 695,4 Millionen abgefertigte Passagiere im Jahr 2025, transaktionsbasierte wiederkehrende Erlöse, 58 Prozent der Buchungen in Nordamerika (Geschäftsbericht 10-K für 2025).

- Operativer Turnaround neutral

- Das operative Ergebnis stieg von 32,2 (2023) auf 295,5 Millionen US-Dollar (2025), die Technologiekosten sanken um rund 240 Millionen, das erste Quartal 2026 brachte +8 Prozent Umsatz. Aber das Buchungswachstum lag 2025 nur bei 0,6 Prozent, und der Fortschritt fließt bislang vollständig in die Zinsrechnung.

- Verschuldung & Zinslast negativ

- 4.438,8 Millionen US-Dollar Nennwert (31. März 2026) zu Kupons bis 11,25 Prozent; der Netto-Zinsaufwand (2025: 447,8 Millionen) übersteigt den Betriebsgewinn in jedem Jahr seit 2023; rund 4,1 Milliarden werden 2029/2030 fällig. Der 10-K warnt selbst, der operative Cashflow könnte für Tilgung und Zinsen nicht reichen.

- Eigenkapital & Cashflow negativ

- Eigenkapital minus 1.036,5 Millionen US-Dollar (31. Dezember 2025), operativer Cashflow 2025 minus 108,9 Millionen und im ersten Quartal 2026 minus 134,2 Millionen; der Konzerngewinn 2025 stammt allein aus dem 822-Millionen-Verkaufsgewinn des an TPG verkauften Hotelgeschäfts — ein nicht wiederholbarer Einmaleffekt.

- KI-Story & Eigentümer-Signale neutral

- Reale KI-Produkte (SabreMosaic, agentische Schnittstellen, ML-Buchungssysteme) treffen auf ehrliche Risk-Factor-Warnungen: Dritt-KI mit Halluzinationsrisiko, Wettbewerber könnten schneller sein. Constellation Software meldete im März 2026 mehr als 5 Prozent und setzte einen neuen Verwaltungsratssitz durch (Stillhalte-Grenze 15 Prozent) — während Vanguard die Position zuletzt um 17,8 Prozent reduzierte.

Sabre ist das Gegenteil einer leeren Hülle: ein unverzichtbares Buchungsnetz mit echtem operativem Turnaround und einer KI-Story, die mehr ist als ein Etikett. Aber die Bilanz erzählt die zweite Hälfte: 4,4 Milliarden US-Dollar Schulden zu zweistelligen Kupons, eine Zinslast über dem gesamten Betriebsgewinn, negatives Eigenkapital, negativer operativer Cashflow — und ein 2025er-Gewinn, der allein aus dem Verkauf des Hotelgeschäfts stammt. Die Aktie ist der schmale Hebel-Rest auf einem Unternehmen, das wirtschaftlich zu fünf Sechsteln den Gläubigern gehört. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Alle Ergebniszahlen im Artikel beziehen sich, sofern nicht anders vermerkt, auf das fortgeführte Geschäft (ohne das im Juli 2025 verkaufte Hospitality-Solutions-Geschäft, das als aufgegebener Geschäftsbereich ausgewiesen wird).

- Die Schuldenmauer-Grafik zeigt Nennwerte je Endfälligkeit laut Quartalsbericht 10-Q zum 31.03.2026; planmäßige Quartals-Kleinsttilgungen der Term Loans (0,25 Prozent je Quartal) sind darin nicht gesondert dargestellt.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 1,90 US-Dollar, rund 395 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Sabre (NASDAQ: SABR) aus Southlake, Texas, betreibt eines der drei großen globalen Reise-Buchungsnetze (GDS): Es verbindet Airlines, Hotels und Mietwagenfirmen mit Reisebüros und Buchungsportalen und kassiert eine Gebühr je Buchung — 365,3 Millionen waren es 2025. Dazu verkauft Sabre Airline-Software (Reservierung, Netzplanung) als SaaS. 2025 setzte das fortgeführte Geschäft 2.771,0 Millionen US-Dollar um.

Zum 31. März 2026 standen 4.438,8 Millionen US-Dollar Schulden-Nennwert in den Büchern, zu Zinssätzen von 7,32 bis 11,25 Prozent; inklusive Zinsen beziffert der Geschäftsbericht (10-K) die Gesamtlast auf rund 6 Milliarden. Der Netto-Zinsaufwand betrug 2025 447,8 Millionen — mehr als das operative Ergebnis von 295,5 Millionen. 2029 und 2030 werden zusammen rund 4,1 Milliarden fällig, bei 643,6 Millionen Kasse.

Weil sich seit dem kreditfinanzierten Aufkauf 2007 und durch die Pandemie-Jahre 3.802,5 Millionen US-Dollar Verluste aufgetürmt haben: Zum 31. Dezember 2025 stand das Eigenkapital bei minus 1.036,5 Millionen. Die Bilanzsumme von 4.502,1 Millionen reicht rechnerisch nicht, um alle Schulden zu decken — der Aktienkurs bepreist also allein die Zukunft des Geschäfts, nicht seine Substanz.

Nur auf dem Papier des Konzernabschlusses: Das Plus von 531,7 Millionen US-Dollar stammt aus dem Verkaufsgewinn von 822 Millionen (vor Steuern) für das im Juli 2025 an einen TPG-Fonds verkaufte Hotel-Software-Geschäft. Das fortgeführte Geschäft verlor 255,5 Millionen, der operative Cashflow lag bei minus 108,9 Millionen. Ein Verkaufsgewinn ist ein Einmaleffekt — ein zweites Hotelgeschäft gibt es nicht.

Sabre verkauft tatsächlich KI-fähige Produkte: die Airline-Plattform SabreMosaic, maschinell lernende Buchungssysteme, Chatbots und agentische Schnittstellen, über die externe KI-Assistenten direkt buchen können; der Quartalsbericht nennt Sabre einen „AI-native technology leader". Zugleich warnen die eigenen Risk Factors, Wettbewerber könnten KI schneller integrieren, und die generative KI stammt von Drittanbietern. Chance und Bedrohung stehen im selben Bericht.

Der kanadische Software-Aufkäufer baute Anfang 2026 eine Sabre-Position auf und reichte eine Direktoren-Nominierung ein. Sabre antwortete am 1. März 2026 mit einer „Giftpille" (Rights Agreement, 15-Prozent-Schwelle) — und schloss am 5. März Frieden: Der im Zuge der Vereinbarung berufene Damian McKay zog in den Verwaltungsrat ein, Constellation akzeptierte eine Stillhalte-Grenze von 15 Prozent, die Giftpille wurde am 6. März beerdigt (Form 8-K vom 2. und 5. März 2026).

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: Es gibt keinen Going-Concern-Vermerk, die Kasse deckt laut Management den Bedarf für mindestens zwölf Monate, und vor 2029 sind nur 353 Millionen US-Dollar fällig. Zugleich melden unsere Frühwarnsysteme fünf Distress-Signale, der Altman-Z-Score liegt um null, und die Refinanzierung der 2029/2030-Mauer von rund 4,1 Milliarden ist die offene Existenzfrage.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.