KREF-Aktie: KKRs börsennotierter Immobilien-Kreditfonds kürzt die Dividende um 60 Prozent — und jede siebte Kredit-Million trägt die Note 5

KKR Real Estate Finance Trust vergibt Milliardenkredite auf amerikanische Gewerbeimmobilien — verwaltet von einer Tochter des Finanzriesen KKR, dessen Name Vertrauen schafft. Genau diese Aktie taucht in unserem Warnscanner „Thomas Inso Kandidat" auf. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: vier Problemkredite über 703,5 Millionen US-Dollar mit der schlechtesten Risikonote, eine Verlustvorsorge von 4,03 US-Dollar je Aktie, ein Buchwert, der in einem Quartal 9 Prozent verlor — und eine Dividende, die im April 2026 zum zweiten Mal binnen gut zwei Jahren gekürzt wurde. Keine Anlageberatung — nur Nachrechnen, was der große Name wert ist, wenn man die Risikonoten daneben legt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, den jeder Anleger kennt: Steht ein berühmter Name auf dem Produkt, prüfen wir weniger. Psychologen nennen das den Halo-Effekt — der Glanz einer Marke strahlt auf alles ab, was sie anfasst. Und es gibt kaum einen Namen, der an der Wall Street heller strahlt als KKR, der Investmentriese mit 723,2 Milliarden US-Dollar verwaltetem Vermögen (Stand 30. September 2025, laut KREF-Geschäftsbericht). Genau dieser Name steht auf dem KKR Real Estate Finance Trust (NYSE: KREF) — einem börsennotierten Kreditfonds für Gewerbeimmobilien, der von einer KKR-Tochter verwaltet wird. Und genau diese Aktie taucht in unserem Warnscanner „Thomas Inso Kandidat" auf. Deshalb machen wir einen Deal: Bevor der große Name dich beruhigt, lesen wir gemeinsam, was KREF selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht auch, was der Name kostet. Am Ende entscheidest du selbst.

Was KREF eigentlich macht

KREF stellt nichts her und vermietet — jedenfalls planmäßig — auch nichts. Der Trust ist ein Mortgage-REIT für Gewerbeimmobilien: eine Bank ohne Banklizenz und ohne Filialen, die genau ein Geschäft betreibt. Sie leiht sich Geld — über Kreditlinien, Verbriefungen und einen besicherten Kredit — und vergibt damit große, vorrangige Hypothekendarlehen an professionelle Immobilieninvestoren in den USA und vereinzelt in Europa. Verdient wird die Zinsspanne. Wie dieses Geschäftsmodell im Wohnhypotheken-Bereich tickt, haben wir bei Chimera Investment und Dynex Capital seziert — KREF ist die Gewerbe-Variante: Zum 31. März 2026 standen 51 Kredite mit 5,1 Milliarden US-Dollar Ausleihungen in den Büchern, im Schnitt 108 Millionen pro Kredit, praktisch alle variabel verzinst. Die Besonderheit: KREF vergibt überwiegend Übergangskredite („transitional loans") — Darlehen auf Gebäude, die gerade umgebaut, saniert oder neu vermietet werden. Das Haus ist noch nicht fertig, die Miete noch nicht da, der Zins dafür höher. Es ist das Kreditgeschäft mit eingebauter Wette darauf, dass aus der Baustelle ein funktionierendes Objekt wird.

Die Streuung des Kreditbuchs (nach Ausleihungen, 31. März 2026): 40,6 Prozent Mehrfamilien-Wohnanlagen, 22,1 Prozent Industrie- und Logistikflächen — zusammen 63 Prozent, die das Management zu Recht als vergleichsweise robuste Sorten hervorhebt. Aber da sind auch 17,8 Prozent Büro und 13,9 Prozent Life Science, also Labor- und Forschungsgebäude: zusammen fast ein Drittel des Buchs in den beiden Sorten, die der Umstieg aufs Homeoffice und das Ende des Biotech-Booms am härtesten getroffen haben. Dazu kommen übernommene Immobilien für gut eine halbe Milliarde — dazu später. Wer verwaltet das alles? Niemand, der bei KREF angestellt wäre: Der Trust hat null Mitarbeiter. Sämtliche Entscheidungen trifft der „Manager", eine KKR-Tochter, gegen Gebühr — KKR selbst hält 15,6 Prozent der Aktien und begann das Ganze 2014 mit 400 Millionen US-Dollar Startkapital, ehe der Trust im Mai 2017 an die Börse ging. Merke dir diese Konstruktion — sie ist der rote Faden für später.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. KREF schlägt gleich in 12 Scannern an (Datenstand 8. Juli 2026) — und selten haben wir eine widersprüchlichere Mischung gesehen. Auf der einen Seite die Warnungen: „Thomas Inso Kandidat", unsere Liste für Firmen mit erhöhtem Pleiterisiko, dazu gleich zweimal Stage 4 — die Aktie befindet sich nach der Stufenlehre von Stan Weinstein im Abwärtstrend. Auf der anderen Seite die Vertrauenssignale: „CEO kauft", „Insider kaufen (netto)", „Institutionelle + Insider bauen auf", „Profis 80%" — der Vorstandschef hat zuletzt eigene Aktien erworben, und institutionelle Anleger halten rund 80 Prozent. Wie man Warnlisten liest — Rauchmelder, kein Abrissbescheid —, erklärt unser Beitrag „Insolvenzgefahr-Radar: die Top 10".

Bevor du die Warnliste wörtlich nimmst, die Ehrlichkeit, die wir uns bei Finanzwerten immer verordnen: Der Altman-Z-Score von 2,78 — eine klassische Insolvenz-Frühwarnung, entwickelt für Industriefirmen — ist bei einem Unternehmen, dessen Geschäftsmodell aus dem Verleihen geliehenen Geldes besteht, nur eingeschränkt aussagekräftig; er misst hier vor allem die gehebelte Bilanzstruktur. Auch die dünne Zinsdeckung (0,67) ist bei einer Firma, deren größter Aufwandsposten naturgemäß Zinsen sind, systembedingt. Ernst nehmen solltest du dagegen den Piotroski-F-Score von 4 von 9 — ein Neun-Punkte-Test für Bilanzqualität, bei dem eine kerngesunde Firma bei 8 oder 9 steht —, das Fundamental-Rating D und die vier Distress-Flags, denn dahinter stehen real gemessene Verschlechterungen. Damit ist das Spannungsfeld dieser Analyse benannt: Der Absender ist erstklassig, die Profis bleiben investiert, der Chef kauft — während Kreditbuch, Buchwert und Dividende in dieselbe Richtung zeigen: nach unten. Es zieht sich durch alles, was jetzt kommt.

Die Zahlen über die Jahre — ehrlich gewürdigt

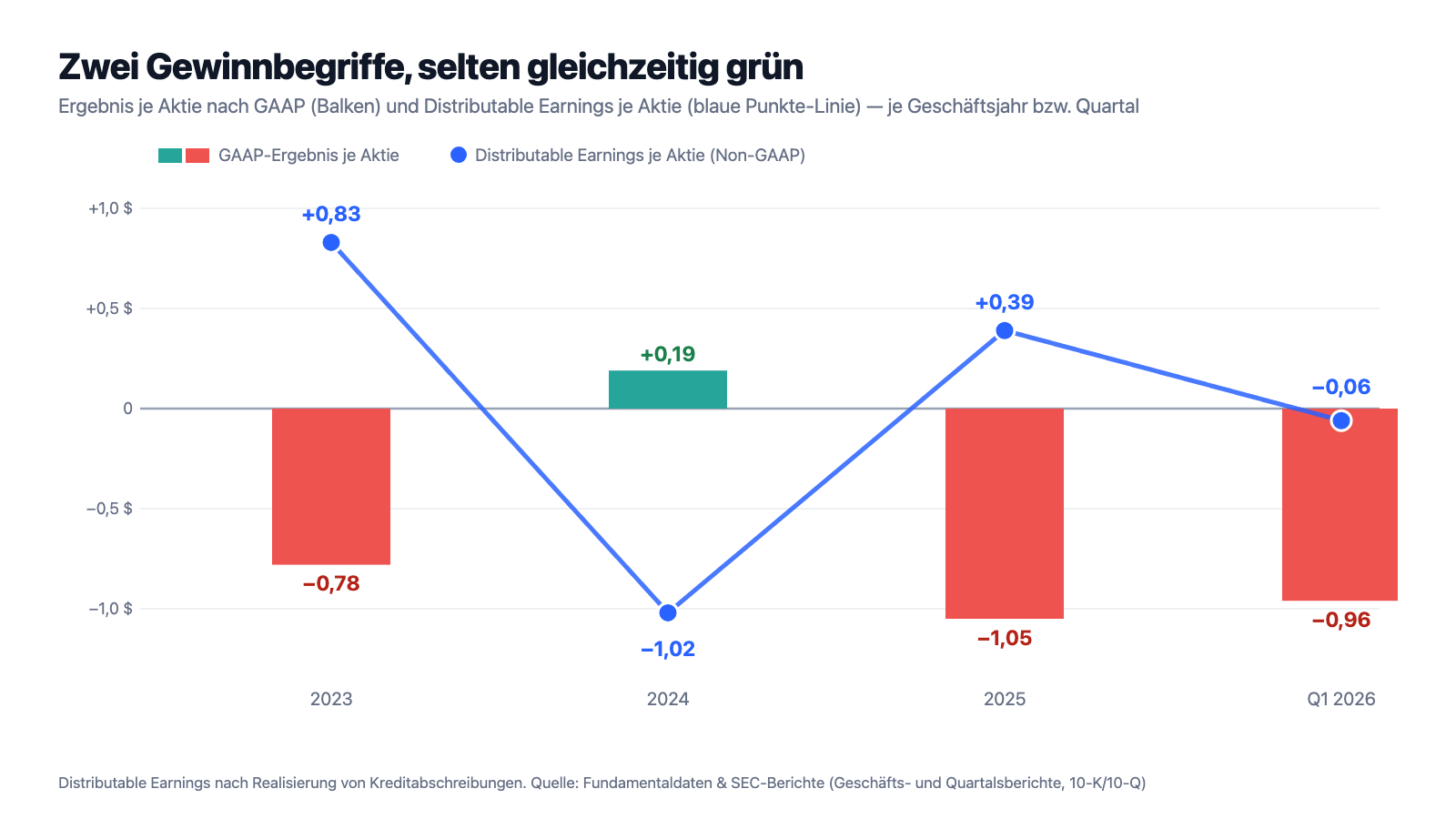

Erst das, was Substanz hat — und die gibt es. KREF hat im Jahr 2025 nach eigener Angabe 100 Prozent der fälligen Zinszahlungen seines Kreditportfolios eingesammelt; die Schuldner zahlen also weit überwiegend. Die Liquidität ist komfortabel: 653 Millionen US-Dollar standen zum 31. März 2026 zur Verfügung — 135 Millionen Kasse plus 500 Millionen freie Kreditlinie —, dazu unbelastete Vermögenswerte über 535 Millionen. Der Hebel ist für einen Immobilien-Kreditgeber moderat: Schulden mit Rückgriff auf KREF entsprechen dem 2,2-Fachen des Eigenkapitals, mit allen Verbriefungen dem 4,0-Fachen — deutlich zahmer als bei manchem Wohnhypotheken-Kollegen. Alle Kreditauflagen wurden zum 31. März 2026 eingehalten, ein Going-Concern-Vermerk existiert nicht. Und das Management kauft eigene Aktien unter Buchwert zurück. Das ist die eine Hälfte der Wahrheit. Die andere Hälfte zeigt das Diagramm:

Zum Lesen des Diagramms brauchst du beide Gewinnbegriffe. Das GAAP-Ergebnis ist der offizielle Gewinn nach US-Bilanzregeln — inklusive der Rückstellungen für erwartete Kreditausfälle (im Fachjargon CECL): Geld, das noch nicht verloren ist, aber vorsorglich als Verlust verbucht wird, wie eine Rücklage für den Schadensfall. Die Distributable Earnings (das „ausschüttbare Ergebnis") blenden diese Vorsorge aus — bis ein Verlust tatsächlich realisiert wird, dann schlägt er hier voll ein. Und jetzt sieh dir die Reihenfolge an: 2023 war das ausschüttbare Ergebnis gesund (+0,83 US-Dollar je Aktie), während GAAP wegen neuer Vorsorge tief rot war (−0,78). 2024 drehte sich das Bild — GAAP leicht positiv, aber 173,5 Millionen US-Dollar tatsächlich abgeschriebene Kredite rissen die Distributable Earnings auf −1,02 US-Dollar. 2025 dasselbe Spiel andersherum. Im ersten Quartal 2026 waren erstmals beide Zahlen negativ. Übersetzt heißt diese Schaukel: Die Verluste sind kein Bilanzierungs-Gespenst, das mal hier, mal dort auftaucht — sie wandern mit zwei, drei Quartalen Verzögerung von der Vorsorge in die Realität. Der Zinsüberschuss, der Motor des ganzen Geschäfts, schrumpfte parallel von 181,6 Millionen US-Dollar (2023) über 151,7 (2024) auf 112,6 Millionen (2025); im ersten Quartal 2026 lag er mit 26,2 Millionen nochmals 16 Prozent unter dem Vorjahresquartal. Warum das so ist, steht in den Berichten — und damit zu den unbequemen Wahrheiten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Dividende wurde um 60 Prozent gekürzt — zum zweiten Mal in gut zwei Jahren

Ein Immobilien-Kreditfonds wird für seine Ausschüttung gekauft. Umso schwerer wiegt, was im Quartalsbericht (10-Q) unter „Nachträgliche Ereignisse" steht:

„In April 2026, KREF's Board of Directors declared a dividend of $0.10 per share of common stock with respect to the second quarter of 2026. The dividend is payable July 15, 2026 to KREF's common stockholders of record as of June 30, 2026."

Übersetzung: „Im April 2026 beschloss KREFs Verwaltungsrat eine Dividende von 0,10 US-Dollar je Stammaktie für das zweite Quartal 2026. Die Dividende ist am 15. Juli 2026 an die zum 30. Juni 2026 eingetragenen Stammaktionäre von KREF zahlbar."

— KKR Real Estate Finance Trust, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 19 „Subsequent Events"

Nüchtern klingende drei Zeilen — aber sie bedeuten: minus 60 Prozent. Und es ist nicht die erste Kürzung: 2023 zahlte KREF noch 1,72 US-Dollar je Aktie (0,43 je Quartal), Anfang 2024 wurde auf 0,25 gekürzt, jetzt auf 0,10 — zusammen ein Rückgang von 77 Prozent in gut zwei Jahren. Der Verwaltungsrat hatte dabei wenig Spielraum, denn die Ausschüttung wurde schlicht nicht mehr verdient: Im ersten Quartal 2026 lagen die Distributable Earnings bei minus 0,06 US-Dollar je Aktie — ausgezahlt wurden noch 0,25. Selbst vor den realisierten Kreditverlusten blieben nur 0,20 je Aktie hängen, auch das weniger als die alte Dividende. Wer die Aktie bei rund 7 US-Dollar mit Blick auf die alte Jahresrate von 1,00 US-Dollar kaufte, sah auf dem Papier gut 14 Prozent Rendite — die neue Laufrate von 0,40 US-Dollar ergibt noch etwa 5,7 Prozent. Zur fairen Einordnung: Die niedrigere Dividende ist ehrlicher als eine, die aus der Substanz bezahlt wird, und sie lässt Kapital im Haus, um Problemkredite auszusitzen. Aber merke dir den Grundsatz: Eine Dividende ist kein Zins — sie ist ein Versprechen, das der Verwaltungsrat jedes Quartal neu geben oder brechen darf. Bei KREF wurde es jetzt zweimal gebrochen. Vorher bedient wird übrigens immer eine andere Gruppe: Die Vorzugsaktionäre der Serie A erhalten unverändert ihre 6,50 Prozent — rund 21,3 Millionen US-Dollar im Jahr, in jeder Lage vor den Stammaktionären.

Unbequeme Wahrheit Nr. 2: Vier Kredite über 703 Millionen tragen die Note „Verlust wahrscheinlich"

KREF benotet jeden Kredit quartalsweise auf einer Fünf-Punkte-Skala — 1 wie „sehr geringes Risiko", 5 wie „Impaired/Loss Likely": wertgemindert, Verlust wahrscheinlich. Was in der schlechtesten Schublade liegt, listet der Quartalsbericht (10-Q) präzise auf:

„As of March 31, 2026, the allowance for credit losses was $260.3 million. The CECL provision of $73.5 million for the three months ended March 31, 2026 was due primarily to additional reserves for risk-rated 5 office and life science loans."

Übersetzung: „Zum 31. März 2026 betrug die Risikovorsorge für Kreditausfälle 260,3 Millionen US-Dollar. Die CECL-Vorsorge von 73,5 Millionen US-Dollar für die drei Monate zum 31. März 2026 ging vor allem auf zusätzliche Rückstellungen für Büro- und Life-Science-Kredite mit Risikonote 5 zurück."

— KKR Real Estate Finance Trust, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 3 „Commercial Real Estate Loans"

Die vier Kredite mit Note 5 im Einzelnen: ein Büroturm in Minneapolis (194,4 Millionen US-Dollar, vergeben 2017 — seit Juni 2023 ist die Zinsuhr offiziell angehalten, der Kredit steht auf „nonaccrual"), ein Laborgebäude in Boston (164,1 Millionen, seit Februar 2026 über die Endfälligkeit hinaus unbezahlt — „maturity default"), eine Wohnanlage in San Diego (115,4 Millionen) und ein zweites Bostoner Life-Science-Objekt (229,6 Millionen, seit März 2026 ebenfalls ohne laufende Zinsverbuchung). Zusammen: 703,5 Millionen US-Dollar oder 14 Prozent aller Ausleihungen — jede siebte Kredit-Million. Ende 2025 waren es noch 11 Prozent; nimmt man die Note 4 („hohes Risiko") dazu, stehen inzwischen rund 20 Prozent des Buchs unter verschärfter Beobachtung, nach 13 Prozent drei Monate zuvor. Die Richtung stimmt nicht, und das Tempo auch nicht. Wie so ein Fall endet, zeigte der März 2026 in Cambridge: Dort wurde ein Laborkredit restrukturiert, KREF bekam eine nachrangige Note über 17,3 Millionen — hinter frischem Geld des Eigentümers — und schrieb sie im selben Monat als uneinbringlich komplett ab. Schon 2024 und 2025 hatte KREF zusammen über 208 Millionen US-Dollar an Krediten endgültig abgeschrieben, und übernommene Pfänder — darunter Bürohäuser in Mountain View und Philadelphia — stapeln sich mit einem Investment von 505 Millionen US-Dollar in der Bilanz: Der Kreditgeber ist dort längst unfreiwilliger Vermieter. Das Polster dagegen: Die Kredite wurden im Schnitt zu 66 Prozent des damaligen Objektwerts vergeben — erst wenn ein Objekt mehr als ein Drittel verliert, brennt KREFs eigenes Geld. Bei Büro- und Laborgebäuden aus den Jahrgängen 2017 bis 2022 ist genau das leider keine theoretische Größe mehr.

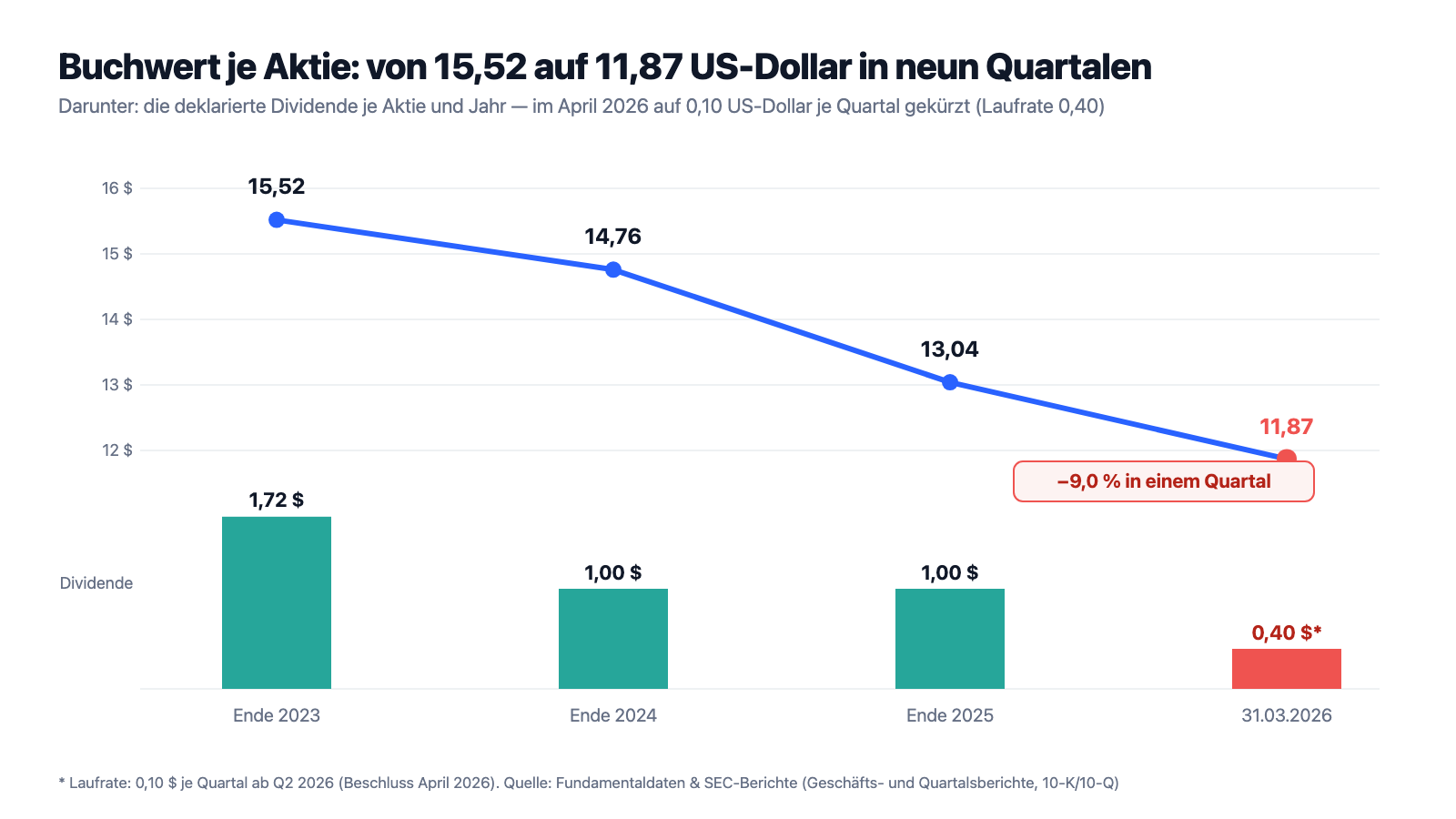

Unbequeme Wahrheit Nr. 3: Der Buchwert je Aktie hat in neun Quartalen fast ein Viertel verloren

Beim Immobilien-Kreditfonds gilt dieselbe Regel wie beim Wohnhypotheken-REIT: Kurs-Gewinn-Verhältnis und Umsatz führen in die Irre — die Substanz-Zahl ist der Buchwert je Aktie, das anteilige Eigenkapital. Und der schmilzt:

Von 15,52 US-Dollar (Ende 2023) über 14,76 (Ende 2024) und 13,04 (Ende 2025) auf 11,87 US-Dollar zum 31. März 2026 — minus 23,5 Prozent in neun Quartalen, davon allein 9,0 Prozent im jüngsten. Der Quartalsbericht macht transparent, was da drückt:

„Book value as of March 31, 2026 included the impact of an estimated CECL allowance of $260.3 million, or ($4.03) per share and accumulated depreciation of $6.5 million, or ($0.10) per share."

Übersetzung: „Der Buchwert zum 31. März 2026 enthielt die Auswirkung einer geschätzten CECL-Risikovorsorge von 260,3 Millionen US-Dollar oder (4,03) US-Dollar je Aktie sowie kumulierte Abschreibungen von 6,5 Millionen US-Dollar oder (0,10) US-Dollar je Aktie."

— KKR Real Estate Finance Trust, SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management's Discussion and Analysis"

Lies die Zahl zweimal: In den 11,87 US-Dollar Buchwert steckt bereits ein Vorsorge-Abzug von 4,03 US-Dollar je Aktie — vor einem Jahr im März 2025 waren es erst 2,20 (144,4 Millionen). Das kann man optimistisch lesen: Erweisen sich die Rückstellungen als zu vorsichtig, kommt ein Teil davon als Bewertungsgewinn zurück. Oder realistisch: Das Management selbst hat den erwarteten Schaden binnen zwölf Monaten fast verdoppelt, und die GAAP-Verluste — 61,9 Millionen US-Dollar allein im ersten Quartal 2026, minus 0,96 je Aktie — sind schlicht die Raten, in denen diese Erkenntnis eintrifft. Solange jedes Quartal neue Kredite in die Note 5 rutschen, bleibt der Buchwert eine Zielscheibe in Bewegung. Ein Quartal macht keinen Sommer — aber neun Quartale in dieselbe Richtung sind ein Klima.

Unbequeme Wahrheit Nr. 4: KREF gehört sich nicht selbst — und KKR zu feuern wäre teuer

Zurück zum roten Faden, der Konstruktion. KREF hat keine Mitarbeiter; alles — Kreditvergabe, Risikonoten, Strategie — erledigt der „Manager", eine KKR-Tochter, gegen eine Grundgebühr von 1,5 Prozent des angepassten Eigenkapitals pro Jahr plus Erfolgsbeteiligung. 2025 flossen so 22,7 Millionen US-Dollar Managementgebühr plus 6,3 Millionen Spesenerstattung — und weitere 7,7 Millionen an andere KKR-Einheiten für Strukturierungs- und Kredit-Service-Leistungen, zusammen 36,7 Millionen US-Dollar in einem Jahr, in dem die Stammaktionäre 69,9 Millionen Verlust trugen. Die Gebühr hängt am Eigenkapital, nicht am Erfolg. Der Geschäftsbericht (10-K) benennt den eingebauten Interessenkonflikt selbst — als eigene Risiko-Überschrift:

„There are various conflicts of interest in our relationship with KKR, including with our Manager and in the allocation of investment opportunities to KKR investment vehicles and us, which could result in decisions that are not in the best interests of our stockholders."

Übersetzung: „In unserer Beziehung zu KKR bestehen verschiedene Interessenkonflikte — auch mit unserem Manager und bei der Zuteilung von Investitionsgelegenheiten zwischen KKR-Anlagevehikeln und uns —, die zu Entscheidungen führen könnten, die nicht im besten Interesse unserer Aktionäre liegen."

— KKR Real Estate Finance Trust, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Konkret heißt das unter anderem: KKR entscheidet nach eigenem Ermessen, welches seiner vielen Anlagevehikel einen attraktiven Kredit bekommt — KREF hat keinerlei Vorrang. Und falls die unabhängigen Verwaltungsräte den Manager eines Tages für ungeeignet halten sollten, steht im Vertrag eine Abfindungsklausel, die jede Trennung zur Kostenfrage macht:

„[…] we will pay our Manager a termination fee equal to three times the sum of the average annual management fee and the average annual incentive fee, in each case earned by our Manager during the 24-month period immediately preceding the most recently completed calendar quarter prior to the date of termination."

Übersetzung: „[…] zahlen wir unserem Manager eine Kündigungsgebühr in Höhe des Dreifachen der Summe aus der durchschnittlichen jährlichen Managementgebühr und der durchschnittlichen jährlichen Erfolgsvergütung, jeweils verdient durch unseren Manager in den 24 Monaten unmittelbar vor dem zuletzt abgeschlossenen Kalenderquartal vor dem Kündigungstermin."

— KKR Real Estate Finance Trust, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors — Termination of the management agreement would be costly"

Bei der aktuellen Gebührenhöhe wären das grob gerechnet um die 70 Millionen US-Dollar Abfindung — mehr, als KREF in den meisten Jahren für die Stammaktionäre verdient hat. Stell dir eine Hausverwaltung vor, die du praktisch nicht kündigen kannst, die unabhängig vom Zustand des Hauses bezahlt wird — und der zugleich ein Sechstel des Hauses gehört. Fair bleibt: Der große Eigentümer sitzt mit im Boot (KKR hält 15,6 Prozent der Aktien, gut 10 Millionen Stück), die Interessen sind also nicht beliebig entkoppelt, und die KKR-Immobilienplattform bringt echten Zugang zu Deals, Daten und Refinanzierung. Der Halo-Effekt hat einen realen Kern. Aber er hat auch eine Rechnung, und die wird jährlich gestellt.

Bewertung: 40 Prozent Abschlag auf den Buchwert — Misstrauen mit Ansage

Zeit für die Preisfrage. Anfang Juli 2026 kostete die KREF-Aktie rund 7 US-Dollar (Datenstand 8. Juli 2026); bei gut 64 Millionen Aktien sind das etwa 450 Millionen US-Dollar Börsenwert. Gegen den Buchwert von 11,87 US-Dollar je Aktie (31. März 2026) ergibt das ein Kurs-Buchwert-Verhältnis von rund 0,6 — ein Abschlag von etwa 40 Prozent auf die ausgewiesene Substanz, und zwar auf eine Substanz, in der bereits 4,03 US-Dollar je Aktie Verlustvorsorge verarbeitet sind. Der Markt sagt damit sinngemäß: Wir glauben, dass da noch mehr kommt — mehr Noten 5, mehr Abschreibungen, mehr übernommene Bürohäuser. Zum Vergleich: Wohnhypotheken-REITs mit Staatsgarantie-Papieren wie Dynex handelten zuletzt nahe Buchwert; Chimera mit seinem Kreditrisiko-Portfolio um 0,74. KREFs 0,6 sind das Misstrauensvotum der Kategorie. Die Gegenrechnung der Optimisten: Wer den Risikonoten des Managers traut, bekommt einen Dollar Eigenkapital für rund 60 Cent, eine frisch auf Verdienbarkeit gestutzte Dividende, laufende Rückkäufe unter Buchwert — und einen Vorstandschef, der laut unseren Insider-Daten zuletzt selbst Aktien kaufte (Datenstand 8. Juli 2026). Die Aktie notierte da allerdings auch fast 49 Prozent unter ihrem Allzeithoch und rund 46 Prozent unter dem Stand von vor fünf Jahren — der Markt hat diesem Namen schon lange keinen Halo-Aufschlag mehr gewährt.

Chancen und Risiken auf einen Blick

Was für KREF spricht:

- Vorrangige Kredite mit Puffer: durchschnittlich 66 Prozent Beleihungsauslauf bei Vergabe, 100 Prozent der fälligen Zinsen 2025 eingesammelt; 63 Prozent des Buchs in vergleichsweise robusten Wohn- und Industrie-Objekten (31. März 2026).

- Moderater Hebel und komfortable Liquidität: Rückgriffs-Schulden beim 2,2-Fachen des Eigenkapitals, 653 Millionen US-Dollar verfügbare Mittel, alle Kreditauflagen eingehalten, kein Going-Concern-Vermerk (31. März 2026).

- Bewertungspuffer: rund 40 Prozent Abschlag auf einen Buchwert, der bereits 4,03 US-Dollar je Aktie Verlustvorsorge enthält; Rückkäufe zu 8,25 US-Dollar — gut 30 Prozent unter Buchwert (erstes Quartal 2026).

- Interessens-Anker: KKR hält 15,6 Prozent der Aktien, institutionelle Anleger rund 80 Prozent; Insider- und CEO-Käufe laut hauseigenem Aktien-Scanner (Datenstand 8. Juli 2026); Zugang zur KKR-Immobilienplattform bei Deals und Refinanzierung.

- Die gekürzte Dividende (0,10 US-Dollar je Quartal ab dem zweiten Quartal 2026) ist gegen die aktuelle Ertragslage abgesichert und lässt Kapital zum Aussitzen der Problemkredite im Haus.

Was dagegen spricht:

- Kreditqualität im Rückwärtsgang: vier Kredite über 703,5 Millionen US-Dollar (14 Prozent des Buchs) mit Note 5, rund 20 Prozent inklusive Note 4 — nach 13 Prozent drei Monate zuvor; Risikovorsorge binnen zwölf Monaten von 144,4 auf 260,3 Millionen fast verdoppelt.

- Substanzverzehr: Buchwert je Aktie −23,5 Prozent in neun Quartalen (15,52 → 11,87 US-Dollar), GAAP-Verlust von 61,9 Millionen US-Dollar allein im ersten Quartal 2026; Zinsüberschuss von 181,6 (2023) auf 112,6 Millionen (2025) geschrumpft.

- Zweimal gekürzte Dividende (0,43 → 0,25 → 0,10 US-Dollar je Quartal) und negative Distributable Earnings im ersten Quartal 2026 — die Ausschüttungs-Story, das Hauptkaufargument dieser Aktiengattung, ist vorerst beschädigt.

- Klumpen in Büro und Life Science: fast ein Drittel des Kreditbuchs steckt in den zwei am stärksten unter Druck stehenden Gewerbesorten; übernommene Immobilien binden zusätzlich 505 Millionen US-Dollar — Kapital, das keine Kreditzinsen mehr verdient.

- Externe Verwaltung mit eingebautem Konflikt: null eigene Mitarbeiter, 36,7 Millionen US-Dollar Gebühren an KKR-Einheiten im Verlustjahr 2025, erfolgsunabhängige Grundgebühr und eine Kündigungsklausel über das Dreifache der Jahresvergütung; dazu 327,75 Millionen Vorzugskapital mit Vorrang vor den Stammaktionären.

Ein menschliches Fazit

Zurück zum Halo-Effekt vom Anfang. Der Name KKR auf diesem Trust ist keine Attrappe: Er bringt Dealzugang, Refinanzierungskraft und einen Großaktionär, der mitleidet. Aber der Glanz des Namens hat in den SEC-Berichten ein Preisschild und eine Grenze. Das Preisschild: 36,7 Millionen US-Dollar Gebühren in einem Verlustjahr, erfolgsunabhängig, mit Dreifach-Abfindung als Kündigungsschutz. Die Grenze: Gegen leerstehende Büros in Minneapolis und verwaiste Labore in Boston hilft auch die beste Marke nichts — 14 Prozent des Kreditbuchs tragen inzwischen die Note „Verlust wahrscheinlich", der Buchwert hat in neun Quartalen fast ein Viertel verloren, und die Dividende wurde zum zweiten Mal gekürzt. Der Scanner-Treffer „Thomas Inso Kandidat" ist bei diesem Finanzwert kein Countdown zur Pleite — Liquidität und Hebel geben das nicht her. Aber er beschreibt korrekt ein Kreditbuch, das schneller schlechter wird, als die Vorsorge wachsen kann. Wenn dich der große Name zu dieser Aktie zieht, dann halte kurz inne und frage dich: Würdest du dieselben Zahlen auch kaufen, wenn ein Name draufstünde, den du noch nie gehört hast? Wenn ja — dann weißt du jetzt, was du tust, und der 40-Prozent-Abschlag bezahlt dich für das Risiko. Wenn nein, war es der Halo. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- KKR Real Estate Finance Trust Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 3. Februar 2026)

- KKR Real Estate Finance Trust Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 3. Februar 2025)

- KKR Real Estate Finance Trust Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 22. April 2026)

- KKR Real Estate Finance Trust Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 21. Oktober 2025)

- KKR Real Estate Finance Trust Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 22. Juli 2025)

- KKR Real Estate Finance Trust Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 23. April 2025)

- Vollständige SEC-Einreichungshistorie von KREF: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in KREF-Aktien.

Unser Fazit auf einen Blick

- Kreditbuch & Risikonoten negativ

- Vier Kredite über 703,5 Millionen US-Dollar (14 Prozent der Ausleihungen) tragen die Note 5 „Verlust wahrscheinlich" — Büro Minneapolis, zweimal Life Science Boston, Wohnen San Diego; inklusive Note 4 stehen rund 20 Prozent des Buchs unter verschärfter Beobachtung (Ende 2025: 13 Prozent). Die Risikovorsorge hat sich binnen zwölf Monaten auf 260,3 Millionen fast verdoppelt; 2024/2025 wurden über 208 Millionen endgültig abgeschrieben.

- Ertragslage & Dividende negativ

- GAAP-Verlust von 61,9 Millionen US-Dollar im ersten Quartal 2026 (−0,96 je Aktie) nach −1,05 je Aktie im Gesamtjahr 2025; Distributable Earnings im ersten Quartal 2026 negativ (−0,06). Die Quartalsdividende wurde im April 2026 von 0,25 auf 0,10 US-Dollar gekürzt — die zweite Kürzung seit Anfang 2024, zusammen −77 Prozent. Der Zinsüberschuss schrumpfte von 181,6 (2023) auf 112,6 Millionen (2025).

- Substanz & Buchwert negativ

- Buchwert je Aktie von 15,52 US-Dollar (Ende 2023) auf 11,87 US-Dollar (31. März 2026) — minus 23,5 Prozent in neun Quartalen, davon 9,0 Prozent im jüngsten. In der Zahl stecken bereits 4,03 US-Dollar je Aktie Verlustvorsorge; übernommene Immobilien binden 505 Millionen US-Dollar, die keine Kreditzinsen mehr verdienen.

- Bilanz & Liquidität neutral

- Für einen Immobilien-Kreditgeber moderater Hebel (Rückgriffs-Schulden 2,2×, gesamt 4,0× des Eigenkapitals), 653 Millionen US-Dollar verfügbare Liquidität, 535 Millionen unbelastete Vermögenswerte, alle Kreditauflagen zum 31. März 2026 eingehalten, kein Going-Concern-Vermerk. Die Kredite wurden im Schnitt zu 66 Prozent des Objektwerts vergeben — ein realer, aber bei Büro/Labor schmelzender Puffer.

- Governance & externe Verwaltung negativ

- Null eigene Mitarbeiter; der KKR-Manager kassierte 2025 mit weiteren KKR-Einheiten 36,7 Millionen US-Dollar in einem Verlustjahr — erfolgsunabhängig. Der 10-K benennt Interessenkonflikte bei der Deal-Zuteilung ausdrücklich; eine Kündigung des Managementvertrags kostete das Dreifache der Jahresvergütung. Gegengewichte: KKR hält 15,6 Prozent der Aktien, Insider kauften zuletzt, Rückkäufe laufen unter Buchwert.

KREF ist kein Pleitekandidat mit Countdown: Der Hebel ist moderat, die Liquidität komfortabel, die Kredite sind vorrangig und wurden mit Puffer vergeben — und der große Name KKR bringt echten Plattform-Nutzen samt 15,6-Prozent-Beteiligung. Aber das Kreditbuch verschlechtert sich schneller, als die Vorsorge wächst: 14 Prozent der Ausleihungen tragen die Note „Verlust wahrscheinlich", der Buchwert hat in neun Quartalen fast ein Viertel verloren, und die Dividende — das Kaufargument dieser Aktiengattung — wurde zum zweiten Mal binnen gut zwei Jahren gekürzt. Der 40-Prozent-Abschlag auf den Buchwert ist dafür die Entschädigung. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Distress-Kennzahlen wie der Altman-Z-Score (2,78) sind für gehebelte Finanzunternehmen methodisch nur bedingt aussagekräftig; maßgeblich sind Kreditbuch-Qualität, Buchwert je Aktie und das Kurs-Buchwert-Verhältnis (rund 0,6 zum Kurs vom 8. Juli 2026).

- GAAP-Ergebnisse enthalten hohe nicht realisierte Vorsorgeeffekte (CECL); die Distributable Earnings der Gesellschaft sind eine Non-GAAP-Kennzahl und erfassen Kreditverluste erst bei Realisierung — beide Größen zusammen ergeben das vollständige Bild.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 7 US-Dollar, gut 64 Millionen Aktien); Portfoliodaten per 31. März 2026. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

KREF ist ein börsennotierter Immobilien-Kreditfonds (Mortgage-REIT) für Gewerbeimmobilien: Er vergibt große, vorrangige und variabel verzinste Übergangskredite an professionelle Immobilieninvestoren — zum 31. März 2026 waren es 51 Kredite über 5,1 Milliarden US-Dollar, vor allem auf Wohnanlagen, Logistik, Büros und Laborgebäude. Eigene Mitarbeiter hat KREF nicht: Verwaltet wird der Trust von einer Tochter des Finanzinvestors KKR.

Weil mechanische Warnkennzahlen anschlagen: Piotroski 4 von 9, Fundamental-Rating D, vier Distress-Flags, Stage-4-Abwärtstrend (Datenstand 8. Juli 2026). Der Altman-Z-Score von 2,78 ist bei einem gehebelten Finanzwert methodisch nur bedingt aussagekräftig. Die real messbaren Probleme: 14 Prozent des Kreditbuchs mit der schlechtesten Risikonote 5, fast verdoppelte Verlustvorsorge und ein fallender Buchwert.

Im April 2026 senkte der Verwaltungsrat die Quartalsdividende von 0,25 auf 0,10 US-Dollar — die zweite Kürzung nach 2024 (von 0,43 auf 0,25). Der Grund: Die Ausschüttung wurde nicht mehr verdient. Die Distributable Earnings lagen im ersten Quartal 2026 bei minus 0,06 US-Dollar je Aktie, weil realisierte Kreditabschreibungen und wegfallende Zinserträge notleidender Kredite das Ergebnis drücken.

Vier Kredite über 703,5 Millionen US-Dollar — 14 Prozent aller Ausleihungen — trugen zum 31. März 2026 die Note 5 („Verlust wahrscheinlich"): ein Büroturm in Minneapolis, zwei Labor-Objekte in Boston und eine Wohnanlage in San Diego. Die Risikovorsorge stieg binnen zwölf Monaten von 144,4 auf 260,3 Millionen US-Dollar; 2024 und 2025 wurden zusammen über 208 Millionen endgültig abgeschrieben.

Der KKR-Manager erhält eine erfolgsunabhängige Grundgebühr von 1,5 Prozent des angepassten Eigenkapitals pro Jahr plus mögliche Erfolgsvergütung. 2025 flossen 22,7 Millionen US-Dollar Managementgebühr, 6,3 Millionen Spesen und 7,7 Millionen an weitere KKR-Einheiten — zusammen 36,7 Millionen in einem Verlustjahr. Eine Kündigung des Vertrags kostete das Dreifache der durchschnittlichen Jahresvergütung.

Bei rund 7 US-Dollar (Datenstand 8. Juli 2026) notiert die Aktie etwa 40 Prozent unter dem Buchwert von 11,87 US-Dollar je Aktie (31. März 2026), in dem bereits 4,03 US-Dollar Verlustvorsorge stecken. Der Abschlag ist zugleich Puffer und Urteil: Der Markt rechnet mit weiteren Herabstufungen und Abschreibungen. Ob das übertrieben ist, hängt an der weiteren Entwicklung der Büro- und Life-Science-Kredite.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.