Chimera-Aktie: 13 Prozent Dividende, fünffacher Hebel — und ein Umbau, der in einem Quartal 6,9 Prozent Buchwert kostete

Chimera Investment ist ein Mortgage-REIT aus New York, der sich gerade zur integrierten Hypotheken-Plattform umbaut — und mit einer Dividendenrendite von rund 13 Prozent lockt. Zugleich taucht die Aktie in unserem Warnscanner „Thomas Inso Kandidat" auf. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: 65,0 Millionen US-Dollar Quartalsverlust, Buchwert je Aktie in drei Monaten um 6,9 Prozent gefallen, GAAP-Hebel 5,2:1, unbesicherte Anleihen zu rund 9 Prozent Zins — und 86,0 Millionen US-Dollar Vorzugsdividenden, die jedes Jahr vor den Stammaktionären kassiert werden. Keine Anlageberatung — nur ein Blick hinter das Preisschild einer 13-Prozent-Dividende.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Zahl, die in jedem Depot-Forum wie ein Lagerfeuer wirkt: die zweistellige Dividendenrendite. 13 Prozent im Jahr — das Zehnfache vom Tagesgeld, ausgezahlt in echten Dollars, Quartal für Quartal. Psychologen kennen den Reflex dahinter gut: Wir Menschen greifen nach der sicheren, greifbaren Belohnung und blenden aus, woraus sie bezahlt wird — Hauptsache, sie kommt regelmäßig. Genau diese Falle stellt Chimera Investment (NYSE: CIM) auf, ein Immobilienfinanzierer aus dem Rockefeller Center in New York: rund 13 Prozent Dividendenrendite — und gleichzeitig ein Platz in unserem Warnscanner „Thomas Inso Kandidat". Deshalb machen wir einen Deal: Bevor du nach der Rendite greifst, lesen wir gemeinsam, was Chimera selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht, wer bei dieser Firma alles vor dir kassiert. Am Ende entscheidest du selbst.

Was Chimera eigentlich macht

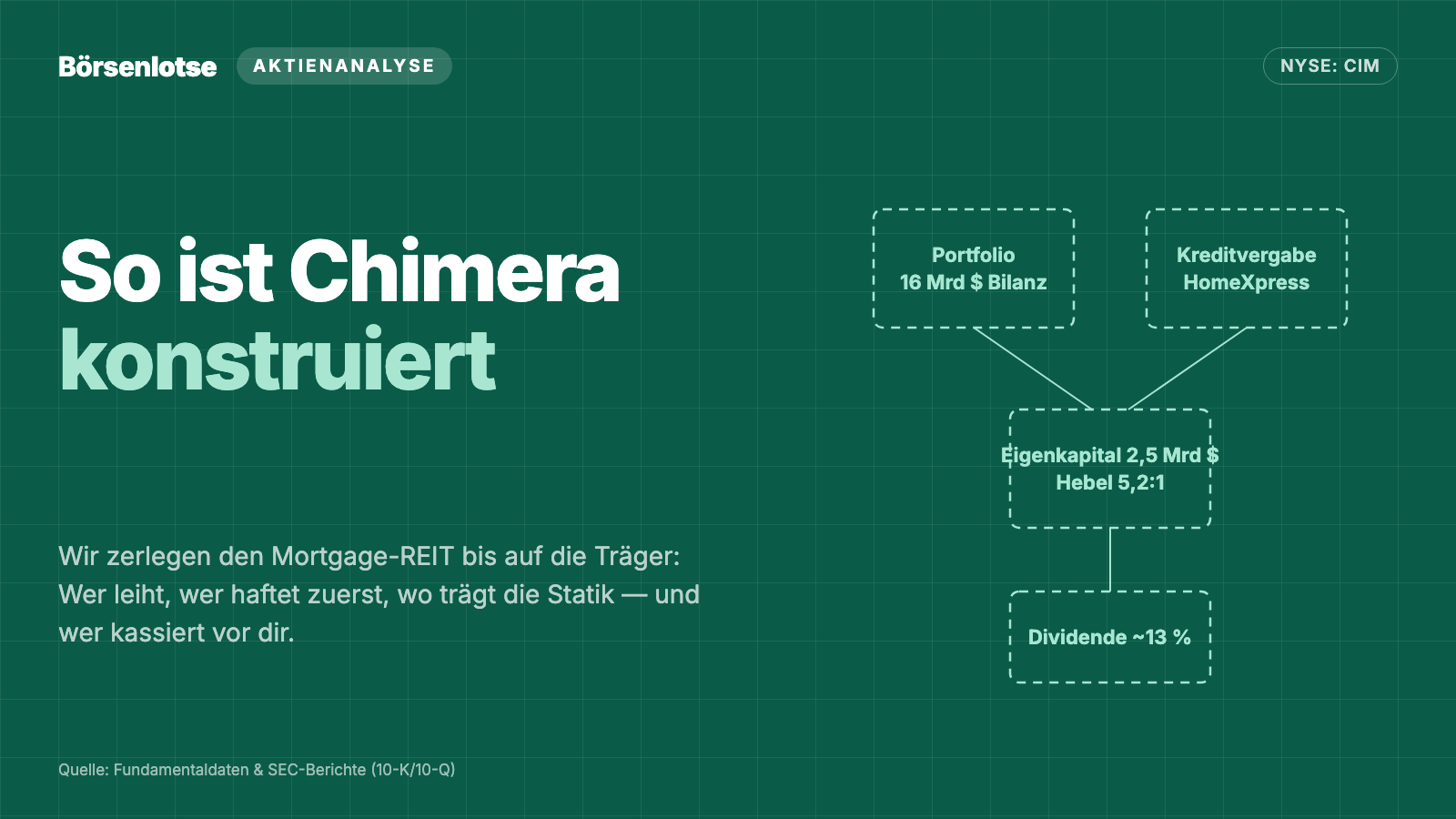

Zuerst die Enttäuschung, die bei jedem Mortgage-REIT an den Anfang gehört: Chimera stellt nichts her und verkauft kein Produkt im üblichen Sinn. Ein Mortgage-REIT ist im Kern ein gehebelter Kreditfonds im Aktienmantel: Er leiht sich Geld — kurzfristig über sogenannte Repo-Geschäfte und Kreditlinien, langfristig über Verbriefungen — und kauft damit Hypothekendarlehen und Hypothekenpapiere. Verdient wird die Zinsspanne: die Differenz zwischen dem, was die Kredite abwerfen, und dem, was die Finanzierung kostet. Wie dieses Geschäftsmodell tickt, haben wir bereits bei Dynex Capital und PennyMac Mortgage seziert. Chimera ist die Variante mit Kreditrisiko-Appetit: Zum 31. Dezember 2025 steckten rund 65 Prozent des Portfolios in Wohnhypotheken-Darlehen — vor allem seasoned reperforming loans, also Kredite, die schon einmal notleidend waren und wieder bedient werden, überwiegend vor 2010 vergeben —, 23 Prozent in staatlich garantierten Agency-Papieren und 5 Prozent in Non-Agency-Anleihen ohne Staatsgarantie. Die Bilanz dahinter: 15,98 Milliarden US-Dollar Bilanzsumme auf 2,46 Milliarden Eigenkapital (31. März 2026). Merke dir dieses Verhältnis — es ist der rote Faden dieser Analyse.

Das Besondere an Chimera ist der laufende Umbau. Der REIT, 2007 gegründet und seit November 2007 an der NYSE, kauft sich gerade zur „diversifizierten, vertikal integrierten Wohnimmobilien-Plattform" um: Im Dezember 2024 kam der Vermögensverwalter Palisades dazu (Verwaltungs- und Beratungsgebühren 2025: 35,4 Millionen US-Dollar nach 2,7 Millionen im Vorjahr), im Juli 2025 das erste Investment in Hypotheken-Servicing-Rechte, und zum 1. Oktober 2025 der große Schluck: HomeXpress, ein Spezial-Hypothekenvergeber, für 272 Millionen US-Dollar — 124 Millionen für den Buchwert, dazu 120 Millionen Aufpreis in bar und gut 2,08 Millionen neue Chimera-Aktien. HomeXpress vergibt über unabhängige Broker sogenannte Non-QM-Kredite — Hypotheken an Kreditnehmer, die durch das Standard-Raster der Banken fallen, etwa Selbstständige mit alternativen Einkommensnachweisen; dafür sind die Zinsen höher. 3,4 Milliarden US-Dollar solcher Kredite hat HomeXpress 2025 vergeben (2024: 2,5 Milliarden) und alle gegen Prämie weiterverkauft statt sie zu behalten. Seit dem Zukauf meldet Chimera zwei Segmente: das Investment-Portfolio und die Kreditvergabe. Aus dem reinen Anleihe-Hebelfonds soll ein Haus werden, das Kredite selbst produziert, verwaltet, verbrieft und Dritten Vermögensverwaltung verkauft. Klingt nach Strategie-Prospekt? Ist es zum Teil auch. Aber der Umbau ist real — und er hat einen Preis, den wir gleich in den Zahlen sehen.

Noch ein Konstruktionsdetail, das du kennen musst: Wenn Chimera Kredite verbrieft, verkauft es die sicheren, vorrangigen Tranchen an Dritte und behält die untersten — als sogenannter First-Loss-Halter. Das heißt: Fällt ein Kredit im Pool aus, trifft der Verlust nach dem Hausbesitzer als Erstes Chimera. Dafür gibt es die höchsten Zinsen. Es ist das Geschäftsmodell eines Stoßdämpfers: gut bezahlt, solange die Straße eben ist.

Wo die Aktie in unserem Scanner auftaucht

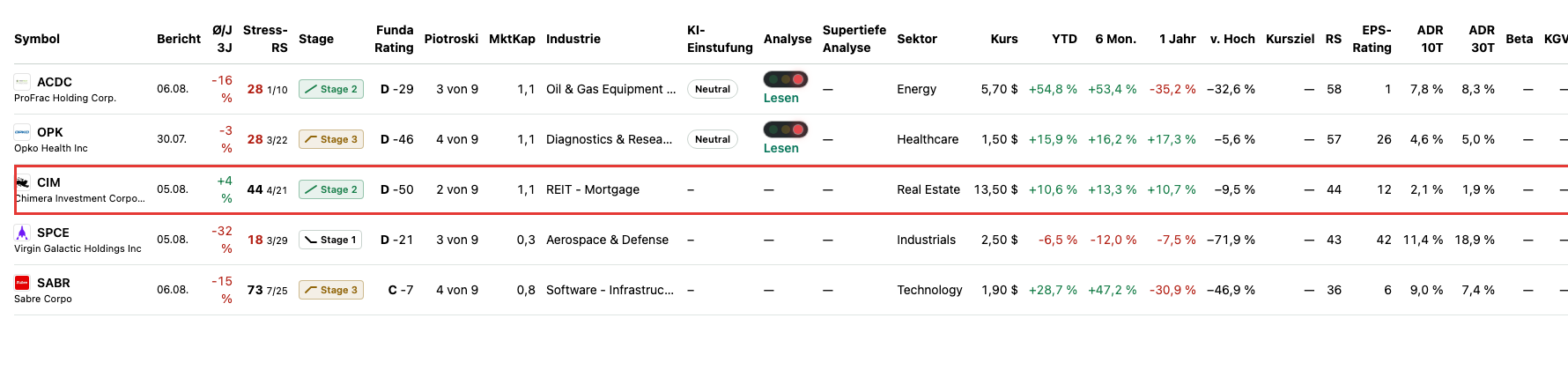

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Chimera schlägt gleich in 6 Scannern an (Datenstand 13. Juli 2026) — und die Mischung ist bemerkenswert widersprüchlich. Fünf Treffer sind Aufwärtstrend-Signale: „Stan Weinstein: Stage 2", „Über 50- & 200-SMA", „Power Trend", „Bullish Reversal Bar" und „Institutionelle Akkumulation" — die Aktie liegt über ihren wichtigen Durchschnittslinien, und institutionelle Anleger (sie halten rund 60 Prozent) haben zuletzt eher zugekauft. Der sechste Treffer ist eine Warnliste: „Thomas Inso Kandidat", unser Scanner für Firmen mit erhöhtem Pleiterisiko. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, erklärt unser Beitrag „Insolvenzgefahr-Radar: die Top 10".

Jetzt zur Ehrlichkeit, die wir uns bei Finanzwerten immer verordnen: Die Distress-Kennzahlen dieses Scanners muss man bei einem Mortgage-REIT übersetzen, nicht wörtlich nehmen. Der Altman-Z-Score von 0,23 — eine klassische Insolvenz-Frühwarnung, bei der unter 1,8 die Gefahrenzone beginnt — wurde für Industriefirmen entwickelt; bei einem Unternehmen, dessen Geschäftsmodell darin besteht, mit dem Fünffachen des Eigenkapitals zu arbeiten, zeigt er vor allem die gehebelte Bilanzstruktur an, nicht die akute Pleitegefahr. Auch die negative bis hauchdünne Zinsdeckung (0,53) ist bei einer Firma, deren „Umsatz" Zinsertrag und deren größter Aufwand Zinsaufwand ist, systembedingt. Ernst nehmen solltest du dagegen den Piotroski-F-Score von 2 von 9 — ein Neun-Punkte-Test für Bilanzqualität, bei dem eine kerngesunde Firma bei 8 oder 9 steht — und die fünf Distress-Flags, denn sie spiegeln real Gemessenes: steigenden Hebel, schwankende Ergebnisse, ein Fundamental-Rating von D. Damit ist das Spannungsfeld dieser Analyse benannt: Der Kurs läuft aufwärts und die Ausschüttung wirkt komfortabel — während die Warnkennzahlen genau die Konstruktion anzeigen, auf der beides steht: einen fünffach gehebelten Hypothekenbestand im teuren Umbau. Es zieht sich durch alles, was jetzt kommt.

Die Zahlen über die Jahre — ehrlich gewürdigt

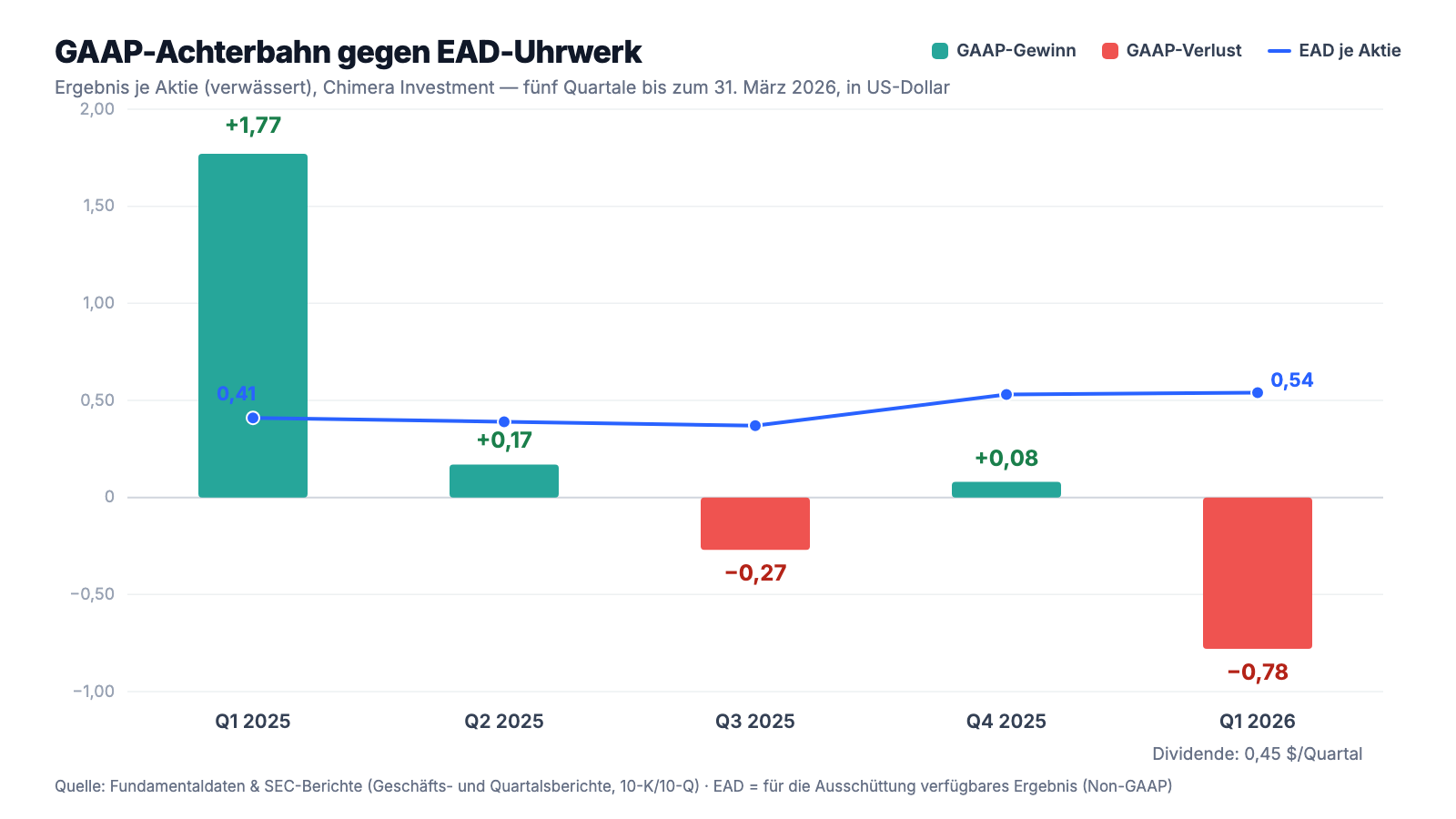

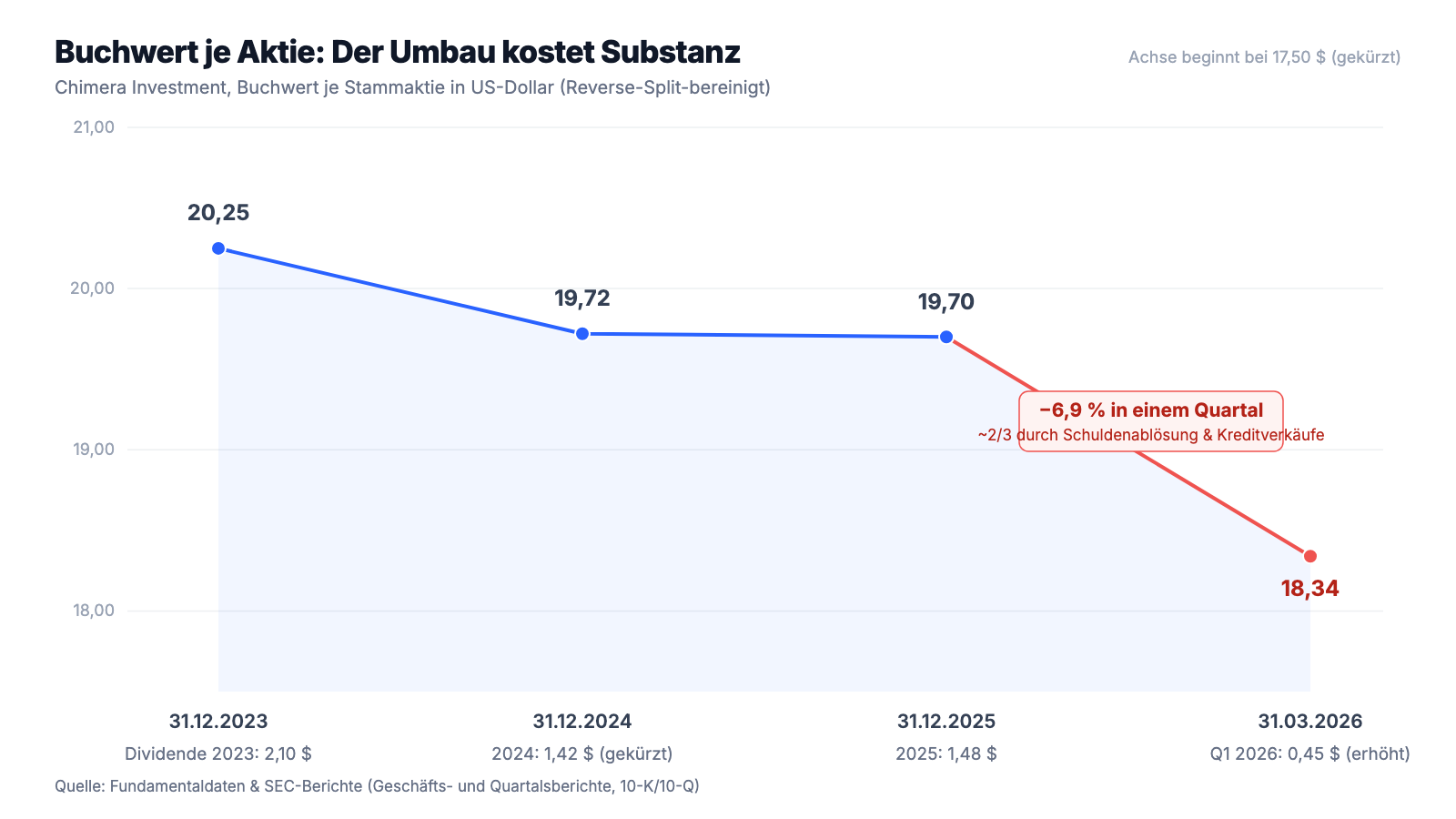

Erst das, was wirklich Substanz hat — und davon gibt es bei Chimera mehr, als der Warnscanner vermuten lässt. Der Gewinn, der bei den Stammaktionären ankommt, ist drei Jahre in Folge gestiegen: 52,4 Millionen US-Dollar (2023), 90,3 Millionen (2024), 144,5 Millionen (2025) — je Aktie zuletzt 1,76 US-Dollar. Der Zinsüberschuss ist mit 263 bis 266 Millionen US-Dollar über drei Jahre stabil wie ein Uhrwerk. Die neuen Standbeine liefern: 35,4 Millionen Verwaltungs- und Beratungsgebühren (2025), dazu 20,6 Millionen Gewinn aus Vergabe und Verkauf von Krediten — der erste Beitrag von HomeXpress nach nur einem Quartal Zugehörigkeit. Und der ehrlichste Ertragsmaßstab eines Mortgage-REITs, das für die Ausschüttung verfügbare Ergebnis (EAD, „Earnings Available for Distribution" — der Gewinn ohne unrealisierte Bewertungsschwankungen und Einmaleffekte), lag im ersten Quartal 2026 bei 0,54 US-Dollar je Aktie und deckte die Quartalsdividende von 0,45 US-Dollar. Zur Wahrheit gehört aber auch die andere Zeile im selben Bericht — und die zeigt das Diagramm:

Binnen fünf Quartalen meldete Chimera je Aktie: +1,77, +0,17, −0,27, +0,08, −0,78 US-Dollar. Derselbe Konzern, dieselben Häuser, dieselben Kredite — aber ein GAAP-Ergebnis, das aussieht wie ein Seismograph. Der Grund: Chimera bilanziert große Teile des Portfolios zum Marktwert, und wenn die Zinsen oder die Risikoaufschläge sich bewegen, rauschen unrealisierte Gewinne und Verluste durch die Gewinn-und-Verlust-Rechnung — im ersten Quartal 2025 halfen 128,9 Millionen US-Dollar unrealisierte Bewertungsgewinne, im ersten Quartal 2026 belasteten 37,5 Millionen unrealisierte Verluste. Ein Quartal macht eben noch keinen Sommer — in keine Richtung. Deshalb gilt bei einem Mortgage-REIT: Das Kurs-Umsatz-Verhältnis ist wertlos, das Kurs-Gewinn-Verhältnis irreführend; was zählt, sind Buchwert je Aktie und die Frage, ob die Dividende aus dem laufenden Spread verdient wird. Und beim Buchwert beginnt der unbequeme Teil.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Umbau kostete in einem Quartal 6,9 Prozent Buchwert

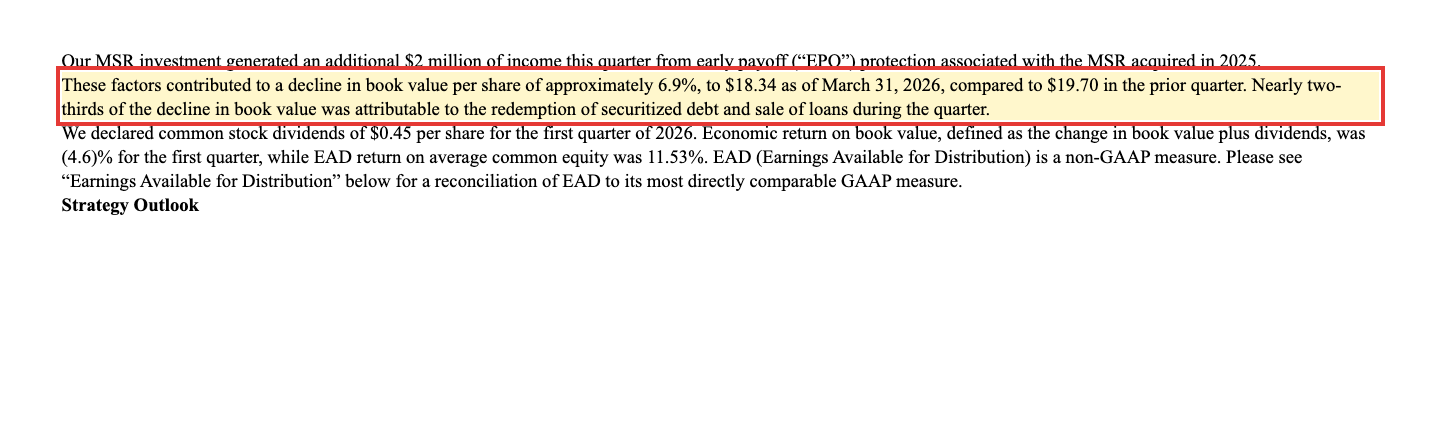

Der Buchwert je Aktie — das anteilige Eigenkapital, die wichtigste Zahl jedes Mortgage-REITs — hat sich zuletzt so entwickelt: 20,25 US-Dollar (Ende 2023), 19,72 (Ende 2024), 19,70 (Ende 2025) — und dann 18,34 US-Dollar zum 31. März 2026. Ein Minus von 6,9 Prozent in einem einzigen Quartal. Der Quartalsbericht benennt die Ursache selbst:

„These factors contributed to a decline in book value per share of approximately 6.9%, to $18.34 as of March 31, 2026, compared to $19.70 in the prior quarter. Nearly two-thirds of the decline in book value was attributable to the redemption of securitized debt and sale of loans during the quarter."

Übersetzung: „Diese Faktoren trugen zu einem Rückgang des Buchwerts je Aktie um rund 6,9 % auf 18,34 US-Dollar zum 31. März 2026 bei, verglichen mit 19,70 US-Dollar im Vorquartal. Nahezu zwei Drittel des Buchwertrückgangs entfielen auf die Ablösung von Verbriefungsschulden und den Verkauf von Krediten im Laufe des Quartals."

— Chimera Investment, SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management's Discussion and Analysis"

Was dahinter steckt: Chimera löste im Quartal acht alte Verbriefungen ab und verkaufte Kredite, um Kapital für den Umbau freizusetzen — Richtung liquider Agency-Papiere, MSRs und HomeXpress. Diese Operation produzierte 38,9 Millionen US-Dollar Verlust aus Schuldenablösung und 40,4 Millionen realisierte Verluste aus Verkäufen — zusammen mit den Bewertungsverlusten wurde daraus der GAAP-Quartalsverlust von 65,0 Millionen US-Dollar für die Stammaktionäre. Das Management nennt es „Portfolio-Optimierung", und die Logik ist nachvollziehbar: Alte, unter Buchwert bilanzierte Verbriefungsschulden abzulösen realisiert einen Verlust, der vorher nur versteckt war. Aber halte die Reihenfolge fest: Der ökonomische Ertrag (Buchwertveränderung plus Dividende) lag im Quartal bei −4,6 Prozent — im selben Quartal, in dem die Dividende von 0,37 auf 0,45 US-Dollar erhöht wurde. Die Ausschüttung stieg, während die Substanz je Aktie schrumpfte. Zur Einordnung gehört auch die Vorgeschichte: Im vierten Quartal 2024 fiel der Buchwert schon einmal um 11,77 Prozent — damals durch steigende Langfristzinsen, ganz ohne Umbau. Und die Dividendenhistorie mahnt ebenfalls: 2023 zahlte Chimera noch 2,10 US-Dollar je Aktie, 2024 wurde auf 1,42 gekürzt (2025: 1,48). Im Mai 2024 legte der Konzern zudem drei Aktien zu einer zusammen — ein Reverse Split 1:3, das klassische Manöver, um einen tief gefallenen Kurs optisch zu heben.

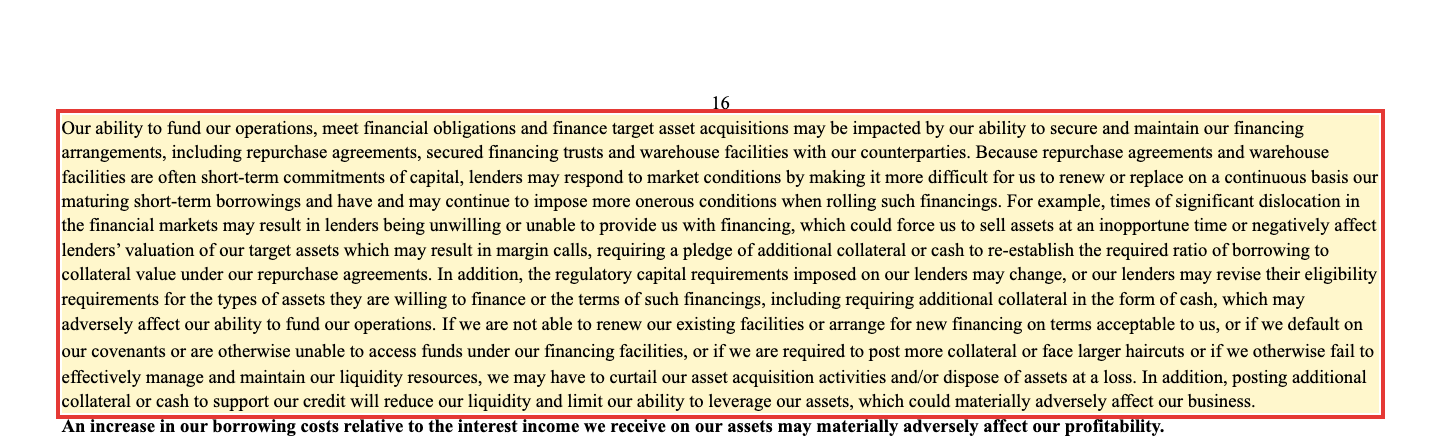

Unbequeme Wahrheit Nr. 2: Der Hebel steigt — und die kurzfristigen Geldgeber sitzen am Drücker

Zurück zum roten Faden: 15,98 Milliarden Bilanzsumme, 2,46 Milliarden Eigenkapital. Chimeras GAAP-Hebel lag zum 31. März 2026 bei 5,2:1 — Ende 2024 waren es noch 4,0:1. Wichtiger noch: Der Rückgriffs-Hebel („recourse leverage" — nur die Schulden, für die Chimera selbst mit seinem Vermögen haftet, vor allem Repo-Finanzierungen) sprang binnen drei Monaten von 2,4:1 auf 2,9:1, weil neue Agency-Papiere auf Kredit gekauft wurden. Repo-Geschäfte sind kurzfristige Kredite gegen Wertpapier-Pfand, oft nur Wochen bis Monate lang — und der Geschäftsbericht beschreibt ungeschminkt, was passiert, wenn diese Geldgeber nervös werden:

„If we are not able to renew our existing facilities or arrange for new financing on terms acceptable to us, or if we default on our covenants or are otherwise unable to access funds under our financing facilities, or if we are required to post more collateral or face larger haircuts or if we otherwise fail to effectively manage and maintain our liquidity resources, we may have to curtail our asset acquisition activities and/or dispose of assets at a loss."

Übersetzung: „Wenn wir unsere bestehenden Fazilitäten nicht verlängern oder keine neue Finanzierung zu akzeptablen Konditionen arrangieren können, wenn wir gegen unsere Kreditauflagen verstoßen oder anderweitig nicht auf Mittel aus unseren Finanzierungsfazilitäten zugreifen können, wenn wir mehr Sicherheiten stellen müssen oder höhere Abschläge hinnehmen müssen oder wenn wir es anderweitig versäumen, unsere Liquiditätsreserven wirksam zu steuern, müssen wir unsere Ankaufsaktivitäten möglicherweise einschränken und/oder Vermögenswerte mit Verlust veräußern."

— Chimera Investment, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

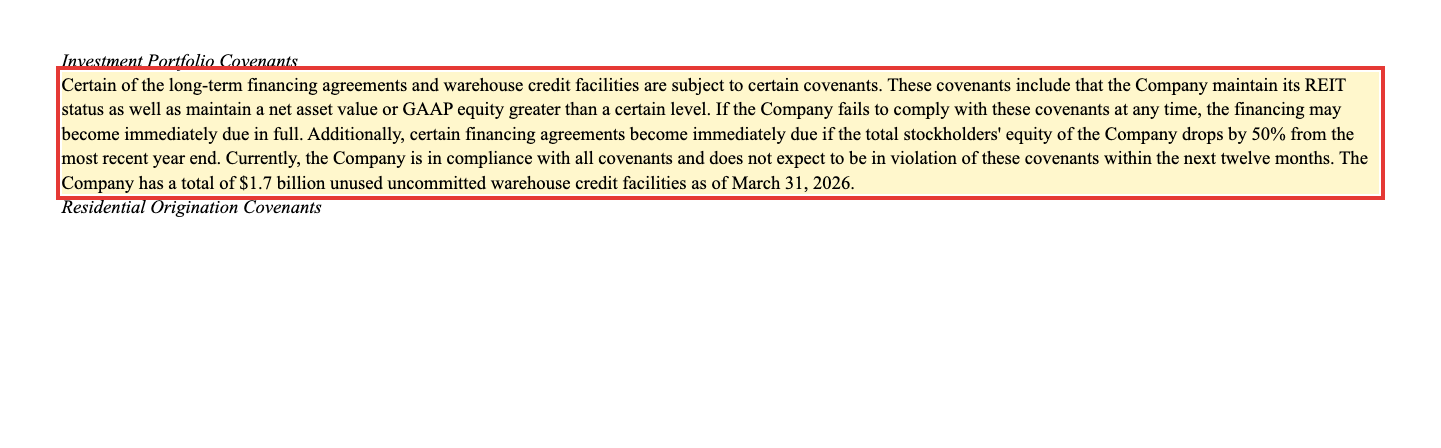

Das ist keine Theorie, sondern die Mechanik, die im März 2020 mehrere Mortgage-REITs an den Rand des Abgrunds drückte: Fallen die Kurse der verpfändeten Papiere, verlangt der Repo-Geldgeber Nachschuss (Margin Call); wer nicht liefern kann, muss ins fallende Messer verkaufen. Chimera hat Puffer — 476 Millionen US-Dollar Kasse und 1,7 Milliarden ungenutzte Warehouse-Linien (31. März 2026) — und finanziert einen Großteil des Kreditportfolios margin-call-frei über Verbriefungen. Aber zwei Details aus den Fußnoten solltest du kennen. Erstens: Eine Kreditklausel macht bestimmte Finanzierungen sofort in voller Höhe fällig, wenn das Eigenkapital um 50 Prozent unter den letzten Jahresendstand fällt — ein eingebauter Beschleuniger für den Ernstfall. Zweitens das Preisschild des Kapitalmarkts: Für unbesicherte Anleihen zahlt Chimera 8,875 bis 9,25 Prozent Zins — die drei börsennotierten Serien laufen bis 2029 und 2030. Ein Schuldner, dem der Markt nur gegen 9 Prozent unbesichert Geld leiht, gilt dort nicht als Selbstläufer. Zur Ehrlichkeit gehört: Alle Auflagen wurden zum 31. März 2026 eingehalten, und es gibt keinen Going-Concern-Vermerk. Aber der Hebel wächst schneller als das Eigenkapital — in beide Richtungen.

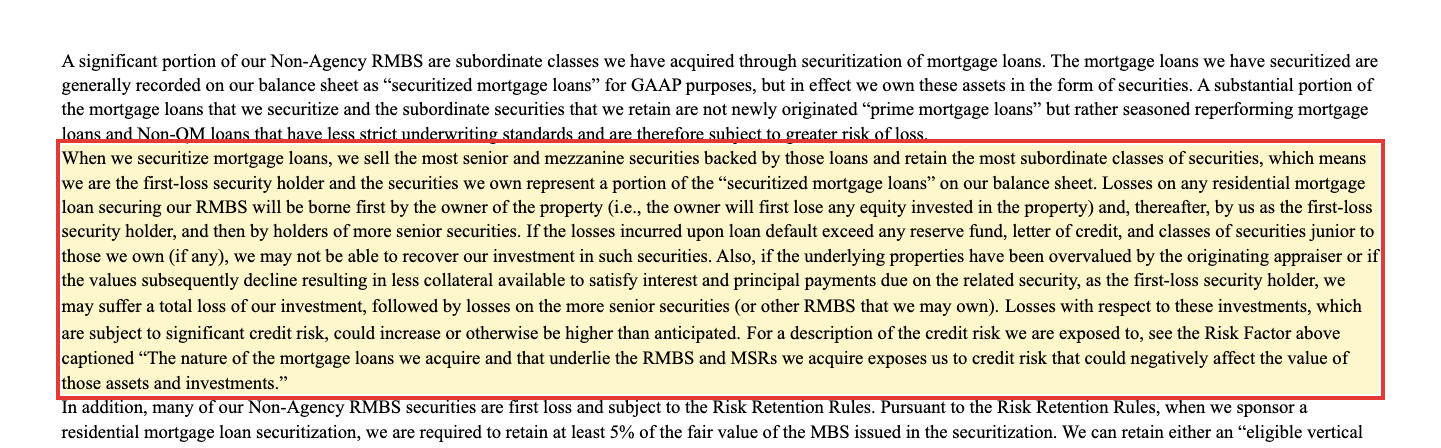

Unbequeme Wahrheit Nr. 3: Chimera ist der Stoßdämpfer — als First-Loss-Halter trifft jeder Kreditausfall zuerst den REIT

Die dritte Wahrheit steckt in der Konstruktion der Verbriefungen. Chimera behält beim Verbriefen systematisch die untersten, zuerst haftenden Wertpapierklassen — und der Geschäftsbericht sagt in seltener Klarheit, was das bedeutet:

„Also, if the underlying properties have been overvalued by the originating appraiser or if the values subsequently decline resulting in less collateral available to satisfy interest and principal payments due on the related security, as the first-loss security holder, we may suffer a total loss of our investment, followed by losses on the more senior securities (or other RMBS that we may own)."

Übersetzung: „Wurden die zugrunde liegenden Immobilien vom ursprünglichen Gutachter überbewertet oder fallen ihre Werte später, sodass weniger Sicherheiten für die fälligen Zins- und Tilgungszahlungen des betreffenden Wertpapiers zur Verfügung stehen, können wir als Halter der First-Loss-Papiere einen Totalverlust unseres Investments erleiden — gefolgt von Verlusten auf die vorrangigeren Wertpapiere (oder andere RMBS in unserem Besitz)."

— Chimera Investment, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Dazu kommt ein zweites Handicap: Diese untersten Tranchen unterliegen den Risk-Retention-Regeln des Dodd-Frank-Gesetzes — Chimera muss sie als Verbriefer teilweise behalten und darf sie jahrelang kaum verkaufen. Der Bericht nennt sie im selben Atemzug „illiquid, and are difficult to value": schwer verkäuflich und schwer zu bewerten. Übersetzt: Ein wesentlicher Teil von Chimeras Vermögen ist ein Bündel Stoßdämpfer, die man im Ernstfall weder loswird noch verlässlich beziffern kann. Bislang hält die Straße: Die Kreditrisikovorsorge stieg 2025 moderat auf 15,7 Millionen US-Dollar, und die alten Reperforming-Kredite aus der Zeit vor 2010 haben nach 15 Jahren Hauspreis-Anstieg viel Eigenkapital-Polster unter sich. Aber genau diese Papiere sind der Grund, warum die Aktie an schlechten Tagen schneller fällt als der Markt — die Börse weiß, wo der erste Verlust wohnt. Und der Umbau fügt eine neue Zutat hinzu: HomeXpress produziert Non-QM-Kredite — Darlehen an Kreditnehmer außerhalb des Bankenrasters. Noch verkauft Chimera sie alle weiter; der Geschäftsbericht kündigt aber ausdrücklich an, künftig eigene HomeXpress-Kredite behalten und verbriefen zu wollen. Der Stoßdämpfer bekommt Nachschub aus eigener Produktion.

Unbequeme Wahrheit Nr. 4: 86 Millionen Dollar Vorzugsdividenden — jedes Jahr, vor dir

Die vielleicht unterschätzteste Zeile in Chimeras Gewinnrechnung steht ganz unten: „Dividends on preferred stock — 86.031" (in Tausend US-Dollar). Chimera hat vier Serien Vorzugsaktien mit zusammen rund 930 Millionen US-Dollar Liquidationswert ausstehen — Kupons von 7,75 bis 8 Prozent, drei Serien inzwischen von fest auf variabel umgestellt, was sie im aktuellen Zinsumfeld teuer macht. Diese Papiere kassierten 2025 86,0 Millionen US-Dollar Dividende — 37 Prozent des gesamten Konzerngewinns, bevor für die Stammaktionäre überhaupt gerechnet wird. Im Verlustquartal zum 31. März 2026 wurde der Effekt sichtbar: Aus 43,9 Millionen Konzernverlust wurden nach 21,1 Millionen Vorzugsdividenden 65,0 Millionen Verlust für die Stammaktionäre. Der Geschäftsbericht beschreibt die Rangfolge nüchtern:

„Preferred stock, including our Series A, Series B, Series C, and Series D Preferred Stock, will have a preference on liquidating distributions or a preference on dividend payments or both that could limit our ability to make a dividend distribution to the holders of our capital stock, including our common stock."

Übersetzung: „Vorzugsaktien — einschließlich unserer Series-A-, Series-B-, Series-C- und Series-D-Vorzugsaktien — haben einen Vorrang bei Liquidationserlösen oder einen Vorrang bei Dividendenzahlungen oder beides, was unsere Möglichkeit einschränken kann, eine Dividende an die Inhaber unseres Grundkapitals, einschließlich unserer Stammaktien, auszuschütten."

— Chimera Investment, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Stell dir Chimeras Kapitalstruktur als Warteschlange vor der Kasse vor: Zuerst werden die Repo- und Warehouse-Geldgeber bedient, dann die Anleihegläubiger mit ihren rund 9 Prozent, dann die Verbriefungsinvestoren aus den Cashflows der Pools, dann die vier Vorzugsserien mit ihren 86 Millionen — und ganz am Ende stehst du, der Stammaktionär, mit deiner 13-Prozent-Dividende. Die wird derzeit verdient (EAD 0,54 gegen 0,45 US-Dollar Ausschüttung) — aber sie ist die einzige Zahlung in dieser Schlange, die der Verwaltungsrat jederzeit ersatzlos streichen kann. 2024 wurde sie zuletzt gekürzt. Ein Trost bleibt: Als REIT muss Chimera mindestens 90 Prozent seines steuerlichen Gewinns ausschütten — solange es einen gibt.

Bewertung: 26 Prozent Abschlag auf den Buchwert — der Markt preist die Warnliste mit ein

Zeit für die Preisfrage. Mitte Juli 2026 kostete die Chimera-Aktie rund 13,50 US-Dollar; bei 83,6 Millionen Aktien sind das etwa 1,13 Milliarden US-Dollar Börsenwert. Die einzig sinnvolle Bewertungsgröße für einen Mortgage-REIT ist das Kurs-Buchwert-Verhältnis: 13,50 gegen 18,34 US-Dollar Buchwert (31. März 2026) ergibt rund 0,74 — ein Abschlag von etwa 26 Prozent auf die ausgewiesene Substanz. Zum Vergleich: Qualitäts-mREITs mit Staatsgarantie-Portfolios wie Dynex handelten zuletzt um den Buchwert. Der Abschlag ist also kein Geschenk, sondern ein Urteil: Der Markt traut entweder den Bewertungen der schwer handelbaren First-Loss-Papiere nicht ganz — oder er verlangt eine Prämie für Hebel, Umbau und Verlustquartale. Die Dividendenrendite von rund 13 Prozent (0,45 US-Dollar je Quartal, auf das Jahr hochgerechnet) ist die Kehrseite derselben Rechnung. Fair ist: Wer den ausgewiesenen Buchwerten glaubt, bekommt hier einen Dollar Eigenkapital für 74 Cent, dazu eine aktuell verdiente Ausschüttung und einen Vorstand, der eigene Aktien nur unter Buchwert zurückkaufen will. Die Aktie hat 2026 bis Mitte Juli rund 11 Prozent zugelegt und notiert über ihren wichtigen Durchschnittslinien (Datenstand 13. Juli 2026) — aber auch nach fünf Jahren noch fast 48 Prozent im Minus. Der Markt hat mit diesem Namen Geduld gelernt.

Chancen und Risiken auf einen Blick

Was für Chimera spricht:

- Drei Jahre steigende Gewinne für die Stammaktionäre (52,4 → 90,3 → 144,5 Millionen US-Dollar 2023–2025), ein über drei Jahre stabiler Zinsüberschuss um 265 Millionen und ein für die Ausschüttung verfügbares Ergebnis (EAD), das die Dividende zuletzt deckte (0,54 gegen 0,45 US-Dollar je Aktie im ersten Quartal 2026).

- Echter Umbau statt Stillstand: eigene Kreditproduktion (HomeXpress, 3,4 Milliarden US-Dollar Originations 2025), wachsende Gebühreneinnahmen (35,4 Millionen 2025) und erste MSR-Investments — mehr Standbeine als ein reiner Anleihe-Hebelfonds.

- Bewertungspuffer: rund 26 Prozent Abschlag auf den Buchwert je Aktie (13,50 gegen 18,34 US-Dollar, Kurs Mitte Juli 2026), dazu 476 Millionen US-Dollar Kasse und 1,7 Milliarden ungenutzte Kreditlinien (31. März 2026).

- Die alten Reperforming-Kredite (überwiegend vor 2010 vergeben) sitzen nach 15 Jahren Hauspreisanstieg auf dickem Eigenkapital-Polster; die Kreditrisikovorsorge blieb 2025 mit 15,7 Millionen US-Dollar moderat.

- Trend und Nachfrage: fünf Aufwärtstrend-Scanner-Treffer, institutionelle Anleger halten rund 60 Prozent und haben zuletzt eher aufgestockt (Datenstand 13. Juli 2026).

Was dagegen spricht:

- GAAP-Verlust von 65,0 Millionen US-Dollar im ersten Quartal 2026 (−0,78 je Aktie), Buchwert je Aktie −6,9 Prozent in einem Quartal, ökonomischer Ertrag −4,6 Prozent — der Umbau wird aus der Substanz bezahlt.

- Steigender Hebel: GAAP-Leverage 5,2:1 (Ende 2024: 4,0:1), Rückgriffs-Hebel in drei Monaten von 2,4:1 auf 2,9:1; kurzfristige Repo-Finanzierung mit Nachschusspflichten, 50-Prozent-Eigenkapital-Klausel, unbesicherte Anleihen nur gegen 8,875–9,25 Prozent Zins.

- First-Loss-Konstruktion: Die zurückbehaltenen untersten Verbriefungstranchen sind laut Geschäftsbericht (10-K) illiquide, schwer zu bewerten und tragen den ersten Verlust — bis hin zum Totalverlust der Position.

- Kapitalstruktur-Vorlast: 86,0 Millionen US-Dollar Vorzugsdividenden pro Jahr (37 Prozent des Konzerngewinns 2025) und rund 930 Millionen Vorzugskapital stehen in der Warteschlange vor den Stammaktionären; Dividende 2024 bereits von 2,10 auf 1,42 US-Dollar gekürzt, Reverse Split 1:3 im Mai 2024.

- Warnsignale der Frühwarnsysteme: Piotroski 2 von 9, fünf Distress-Flags, Fundamental-Rating D (hauseigener Aktien-Scanner, Datenstand 13. Juli 2026) — und ein Geschäftsmodell, das im Stressfall (Margin Calls, Spread-Ausweitung) Notverkäufe erzwingen kann, wie der 10-K selbst warnt.

Ein menschliches Fazit

Zurück zum Lagerfeuer vom Anfang — den 13 Prozent. Jetzt weißt du, woraus die Flamme gespeist wird: aus der Zinsspanne eines fünffach gehebelten Hypothekenbestands, dessen unterste, zuerst haftende Tranchen Chimera selbst behält, und aus einem Umbau, der gerade 6,9 Prozent Buchwert in einem Quartal gekostet hat. Die Rendite ist echt, sie wurde zuletzt verdient, und der Abschlag von 26 Prozent auf den Buchwert bezahlt dich dafür, dass du die Warnliste mit aushältst. Aber nenne die Sache beim Namen: Das hier ist kein Zinsersatz und kein Festgeld-Upgrade — es ist eine gehebelte Wette darauf, dass Amerikas Hausbesitzer weiter zahlen, die Repo-Geldgeber ruhig bleiben und das Management den Umbau schafft, bevor der nächste Zinsschock den Buchwert trifft. Vor dir in der Warteschlange stehen Repo-Gläubiger, 9-Prozent-Anleihen und 86 Millionen Dollar Vorzugsdividenden; hinter dir steht niemand. Der Scanner-Treffer „Thomas Inso Kandidat" ist bei diesem Finanzwert kein Countdown zur Pleite — aber er ist eine korrekte Beschreibung der Statik. Wer die 13 Prozent nimmt, sollte es tun, weil er die Konstruktion versteht — nicht, weil die Zahl am Lagerfeuer so schön leuchtet. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Chimera Investment Corporation — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 18. Februar 2026)

- Chimera Investment Corporation — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 19. Februar 2025)

- Chimera Investment Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- Chimera Investment Corporation — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 6. November 2025)

- Chimera Investment Corporation — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 6. August 2025)

- Chimera Investment Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 8. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Chimera: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 13. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 13. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Chimera-Aktien.

Unser Fazit auf einen Blick

- Ertragslage & Ausschüttung neutral

- Drei Jahre steigende Gewinne für die Stammaktionäre (52,4 → 90,3 → 144,5 Millionen US-Dollar 2023–2025) und ein stabiles EAD von 0,37 bis 0,54 US-Dollar je Quartal, das die Dividende von 0,45 US-Dollar zuletzt deckte. Aber das GAAP-Ergebnis fährt Achterbahn (+1,77 bis −0,78 je Aktie binnen fünf Quartalen), und im ersten Quartal 2026 stand ein Verlust von 65,0 Millionen US-Dollar.

- Umbau & Diversifizierung positiv

- Der Umbau zur integrierten Hypotheken-Plattform ist real: HomeXpress liefert eigene Kreditproduktion (3,4 Milliarden US-Dollar 2025) und trug im ersten Quartal 2026 bereits 21,4 Millionen Verkaufsgewinne bei; Palisades bringt 35,4 Millionen Gebühren (2025); dazu erste MSR-Investments. Mehr Standbeine als ein reiner Anleihe-Hebelfonds — aber bezahlt mit 272 Millionen inklusive 120 Millionen Aufpreis.

- Buchwert & Substanz negativ

- Buchwert je Aktie von 20,25 (Ende 2023) auf 18,34 US-Dollar (31. März 2026), davon −6,9 Prozent in einem einzigen Quartal — zu fast zwei Dritteln selbst verursacht durch die Ablösung von Verbriefungsschulden und Kreditverkäufe. Ökonomischer Ertrag im Quartal: −4,6 Prozent, während die Dividende erhöht wurde. Im vierten Quartal 2024 verlor der Buchwert schon einmal 11,77 Prozent.

- Hebel & Finanzierung negativ

- GAAP-Leverage 5,2:1 (Ende 2024: 4,0:1), Rückgriffs-Hebel in drei Monaten von 2,4:1 auf 2,9:1; kurzfristige Repo-Finanzierung mit Nachschusspflichten, 50-Prozent-Eigenkapital-Klausel und unbesicherte Anleihen zu 8,875–9,25 Prozent Zins. Puffer: 476 Millionen Kasse, 1,7 Milliarden freie Kreditlinien, alle Auflagen zum 31. März 2026 eingehalten, kein Going-Concern-Vermerk.

- Kapitalstruktur & Rangfolge negativ

- Vier Vorzugsserien (~930 Millionen US-Dollar) kassieren 86,0 Millionen Dividende pro Jahr — 37 Prozent des Konzerngewinns 2025 — bevor die Stammaktionäre rechnen dürfen. Die zurückbehaltenen First-Loss-Tranchen sind laut 10-K illiquide, schwer zu bewerten und tragen den ersten Verlust; die Stammdividende wurde 2024 von 2,10 auf 1,42 US-Dollar gekürzt.

Chimera ist kein leeres Renditeversprechen: drei Jahre steigende Gewinne, ein stabiles EAD, das die Dividende deckt, ein echter Umbau mit eigener Kreditproduktion — und 26 Prozent Abschlag auf den Buchwert. Aber die 13-Prozent-Dividende steht auf einem fünffach gehebelten Hypothekenbestand, dessen unterste, zuerst haftende Tranchen Chimera selbst hält, hinter 86 Millionen US-Dollar jährlicher Vorzugslast und hinter Anleihen, für die der Markt 9 Prozent Zins verlangt. Das Umbau-Quartal kostete 6,9 Prozent Buchwert. Der Insolvenz-Scanner-Treffer ist bei diesem Finanzwert kein Countdown — aber eine korrekte Beschreibung der Statik. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Distress-Kennzahlen wie der Altman-Z-Score (0,23) sind für Finanzunternehmen methodisch nur bedingt aussagekräftig, spiegeln aber die stark gehebelte Bilanzstruktur wider; auch Kurs-Umsatz- und Kurs-Gewinn-Verhältnis sind bei einem Mortgage-REIT irreführend — maßgeblich ist das Kurs-Buchwert-Verhältnis (rund 0,74 zum Kurs von Mitte Juli 2026).

- GAAP-Quartalsergebnisse enthalten hohe unrealisierte Bewertungseffekte (Q1 2025: +128,9 Millionen US-Dollar unrealisierte Gewinne; Q1 2026: −37,5 Millionen); das für die Ausschüttung verfügbare Ergebnis (EAD) ist eine Non-GAAP-Kennzahl der Gesellschaft.

- Kurs- und Bewertungsangaben datiert auf Mitte Juli 2026 (rund 13,50 US-Dollar, 83,6 Millionen Aktien); alle Aktien- und Je-Aktie-Werte reflektieren den Reverse Split 1:3 vom Mai 2024. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Chimera (NYSE: CIM) aus New York ist ein intern gemanagter Mortgage-REIT: Er kauft und verbrieft Wohnhypotheken-Darlehen und Hypothekenpapiere auf Kredit und verdient die Zinsspanne. Seit 2025 gehören der Non-QM-Kreditvergeber HomeXpress (3,4 Milliarden US-Dollar Originations 2025) und der Vermögensverwalter Palisades dazu. Bilanzsumme: 15,98 Milliarden US-Dollar bei 2,46 Milliarden Eigenkapital (31. März 2026).

Weil die mechanischen Warnkennzahlen anschlagen: Altman-Z-Score 0,23, Piotroski 2 von 9, fünf Distress-Flags (Datenstand 13. Juli 2026). Bei einem Mortgage-REIT ist der Altman-Z-Score aber nur eingeschränkt aussagekräftig, weil das Geschäftsmodell selbst aus Hebel besteht. Die real messbaren Risiken dahinter: GAAP-Hebel 5,2:1, steigender Rückgriffs-Hebel und ein Verlustquartal durch den Portfolio-Umbau.

Sie wurde zuletzt verdient: Das für die Ausschüttung verfügbare Ergebnis (EAD) lag im ersten Quartal 2026 bei 0,54 US-Dollar je Aktie, die Dividende bei 0,45. Garantiert ist sie nicht: 2024 wurde die Jahresdividende von 2,10 auf 1,42 US-Dollar gekürzt, und 86,0 Millionen US-Dollar Vorzugsdividenden pro Jahr werden stets vor den Stammaktionären bedient. Als REIT muss Chimera allerdings mindestens 90 Prozent des steuerlichen Gewinns ausschütten.

Der Buchwert je Aktie fiel um 6,9 Prozent auf 18,34 US-Dollar. Laut Quartalsbericht (10-Q) entfielen fast zwei Drittel des Rückgangs auf die Ablösung alter Verbriefungsschulden und Kreditverkäufe im Zuge des Portfolio-Umbaus — das produzierte 38,9 Millionen US-Dollar Ablöseverluste und 40,4 Millionen realisierte Verkaufsverluste; dazu kamen Bewertungsverluste durch gestiegene Risikoaufschläge.

HomeXpress ist ein Spezial-Hypothekenvergeber für Non-QM-Kredite — Darlehen an Kreditnehmer außerhalb des Standard-Bankenrasters, vergeben über unabhängige Broker und komplett gegen Prämie weiterverkauft. Chimera zahlte zum 1. Oktober 2025 insgesamt 272 Millionen US-Dollar: 124 Millionen für den Buchwert, 120 Millionen Aufpreis in bar und gut 2,08 Millionen eigene Aktien. Der Zukauf soll aus dem Anleihe-Hebelfonds eine integrierte Hypotheken-Plattform machen.

Zum 31. März 2026 lag der GAAP-Hebel bei 5,2:1 (Verbriefungs- und besicherte Schulden zu Eigenkapital), nach 4,0:1 Ende 2024. Der Rückgriffs-Hebel — nur Schulden, für die Chimera selbst haftet — stieg binnen drei Monaten von 2,4:1 auf 2,9:1. Für unbesicherte Anleihen zahlt Chimera 8,875 bis 9,25 Prozent Zins; eine Klausel macht bestimmte Finanzierungen sofort fällig, wenn das Eigenkapital um 50 Prozent unter den letzten Jahresendstand fällt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.