Rafael-Holdings-Aktie: 30 Millionen Kasse, fast kein Umsatz — und ein Kurs, der auf ein einziges Studienergebnis wettet

Rafael Holdings hat sich von der Immobilien-Holding zur Biotech-Wette gewandelt: Der ganze Konzern nahm im Geschäftsjahr 2025 keine eine Million US-Dollar ein, verbrannte aber 29 Millionen und schrumpfte die Kasse in neun Monaten von 52,8 auf 30,5 Millionen. Trotzdem steht die Aktie 126 Prozent im Plus — sie wettet auf das Phase-3-Ergebnis eines Wirkstoffs gegen eine seltene Kinderkrankheit, erwartet im 2. Halbjahr 2026. Wir haben die Geschäftsberichte (10-K) und Quartalsberichte (10-Q) gelesen: viel Hoffnung, eine tickende Kasse und ein Konstrukt, das faktisch einem Mann gehört. Keine Anlageberatung — nur ein nüchterner Blick ins Bordbuch, bevor du auf das große Los wettest.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reiz, dem selbst nüchterne Anleger schwer widerstehen: das Lotterielos. Ein kleiner Einsatz, ein einziges Ereignis — und dann entweder nichts oder das Vielfache. Nenn es den Jackpot-Reflex: die Hoffnung, mit einer Wette auf einen einzigen Tag alles zu ändern. Kaum eine Aktie füttert diesen Reflex so präzise wie Rafael Holdings (NYSE: RFL). Die Firma entwickelt einen Wirkstoff gegen eine seltene, tödliche Kinderkrankheit; im 2. Halbjahr 2026 kommt das entscheidende Studienergebnis, kurz darauf soll der Zulassungsantrag folgen. Geht die Studie auf, könnte aus einer 142-Millionen-Dollar-Firma über Nacht etwas viel Größeres werden. Geht sie schief, bleibt — ja, was eigentlich? Genau das schauen wir uns an. Die Aktie steht schon 126 Prozent über dem Jahresanfang, und sie taucht zugleich in unserem Warnscanner auf. Deshalb machen wir einen Deal: Bevor du dich vom Jackpot-Reflex leiten lässt, lesen wir gemeinsam, was Rafael selbst an die US-Börsenaufsicht SEC gemeldet hat — in den Geschäftsberichten (10-K) und den Quartalsberichten (10-Q). Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und im Bordbuch dieser Firma steht mehr, als der Kurs vermuten lässt. Am Ende entscheidest du selbst.

Was Rafael Holdings eigentlich macht

Stell dir Rafael nicht als Firma vor, sondern als Schrank mit Schubladen: In jeder Schublade liegt eine Beteiligung, und der Konzern selbst ist vor allem die Halterung drumherum. Ursprünglich war der Schrank voller Immobilien — Rafael wurde 2018 vom Telekom- und Technologiekonzern IDT abgespalten und hielt anfangs Gewerbeimmobilien. Heute ist davon nur noch ein Anteil an einem Bürogebäude in Jerusalem übrig; alles andere wurde verkauft. Stattdessen ist Rafael zur Biotech-Beteiligungs-Holding geworden. Die wichtigste Schublade: Cyclo Therapeutics, im März 2025 komplett übernommen. Cyclos Wirkstoff Trappsol® Cyclo™ (chemisch: Hydroxypropyl-Beta-Cyclodextrin) wird gegen Niemann-Pick Typ C1 (NPC1) erprobt — eine seltene, erblich bedingte und tödliche Stoffwechselkrankheit, die vor allem Kinder trifft und bei der sich Cholesterin in den Zellen anstaut und Gehirn und Organe schädigt. Ein „Orphan Drug" also, ein Medikament für eine kleine, verzweifelte Patientengruppe.

In den anderen Schubladen liegen weitere Wetten, die meisten klein oder schlummernd: LipoMedix (95 Prozent, Krebstherapie auf Liposomen-Basis, Israel), Barer Institute (100 Prozent, Krebs-Stoffwechselforschung, „substanziell zurückgefahren"), Cornerstone Pharmaceuticals (67 Prozent, ehemals Rafael Pharmaceuticals — dazu gleich mehr), Rafael Medical Devices (73 Prozent, orthopädische Instrumente) und Day Three Labs (84 Prozent, Infusions-/Getränketechnik „Unlokt"). Der ganze Konzern beschäftigt gerade einmal 21 Vollzeit- und 2 Teilzeitkräfte (Stand 27. Oktober 2025) und wird von Newark, New Jersey, aus gesteuert. Merke dir schon hier das Spannungsfeld dieser Analyse: ein weit fortgeschrittener Wirkstoff und eine schuldenfreie Kasse — gegen fast keinen Umsatz, Dauerverluste und ein Konstrukt, das faktisch einem einzigen Mann gehört. Und über allem schwebt ein einziger Studienausgang. Dieses Spannungsfeld zieht sich durch jedes Kapitel. Wer sehen will, wie eine Biotech-Wette aussieht, die bereits ein zugelassenes Produkt und echte Umsätze hat, findet in unserer Analyse von Krystal Biotech das Gegenbeispiel.

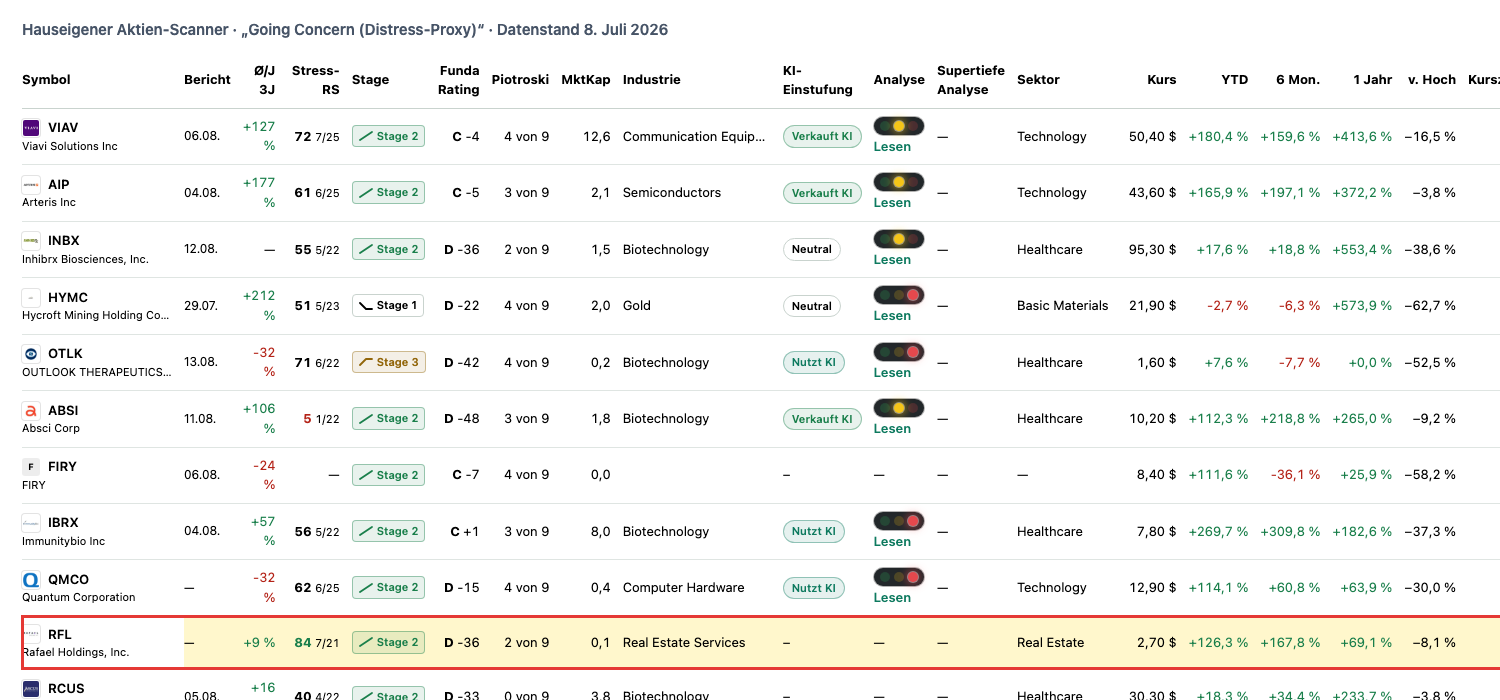

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Rafael schlägt gleich in mehreren an — und die Treffer widersprechen sich. Auf der Warnseite steht der Scanner „Going Concern (Distress-Proxy)": Er kombiniert einen niedrigen Altman-Z-Score (eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen; bei Rafael rund 0,79, die Gefahrenzone beginnt unter 1,1), eine negative Zinsdeckung und einen negativen operativen Cashflow. Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei mageren 2 von 9 — eine kerngesunde Firma steht bei 8 oder 9 —, das hauseigene Fundamental-Rating vergibt ein D. So weit die Alarmglocken.

Jetzt kommt die Ehrlichkeit, die zu diesem Fall gehört: Der Name des Scanners führt in die Irre, wenn man ihn wörtlich nimmt. „Going Concern" ist im Prüferdeutsch der Zweifel am Fortbestand — und einen solchen Prüfer-Vermerk gibt es bei Rafael nicht. Unser Scanner ist ein Rechen-Proxy: Er misst nur Kennzahlen und schlägt hier an, weil Rafael kaum Umsatz macht (also rechnerisch weder Zinsen noch Bilanzstärke „verdient") und Bargeld verbrennt. Bei einer forschenden Biotech-Holding ohne nennenswerte Schulden misst der Altman-Z-Score aber etwas anderes als bei einem klassischen Pleitekandidaten: Rafael hat 30,5 Millionen US-Dollar Kasse und praktisch keine Bankschulden (Stand 30. April 2026). Das ist keine Firma, der die Gläubiger im Nacken sitzen — es ist eine Firma, die Zeit gegen Geld tauscht. Genau deshalb steht Rafael zugleich in unseren Momentum-Scannern: Weinstein-Stage 2 (Aufwärtstrend), Relative Stärke 94 von 99, Kurs über 50- und 200-Tage-Linie, plus 167,8 Prozent in sechs Monaten. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt. Der Widerspruch ist der eigentliche Fingerabdruck: eine bilanziell schwache, aber schuldenfreie Firma, deren Kurs vor einem binären Ereignis heißläuft.

Die Zahlen über die Jahre — ehrlich betrachtet

Fangen wir mit dem an, was man anerkennen muss. Rafael ist keine leere Hülle, die nur Aktien druckt: Die Firma hat einen echten, weit fortgeschrittenen Wirkstoff in der letzten Studienphase, sie hält die zugehörige Entwicklerfirma inzwischen zu 100 Prozent, und sie sitzt auf einer schuldenfreien Kasse — ein Luxus, den viele der Firmen in unserem Warnscanner nicht haben. Zum 30. April 2026 standen 30,5 Millionen US-Dollar Kasse und 23,8 Millionen Working Capital in den Büchern, das den Aktionären zurechenbare Eigenkapital lag bei 75,4 Millionen. Und die Studie ist keine Fata Morgana: Im Juni 2025 prüfte ein unabhängiges Datenüberwachungs-Komitee eine Zwischenauswertung nach 48 Wochen und empfahl, die Studie regulär bis Woche 96 fortzuführen. So weit die Substanz.

Jetzt die andere Hälfte — und die ist unbequem. Ein echtes Geschäft, das Geld einbringt, gibt es praktisch nicht. Im gesamten Geschäftsjahr 2025 (bis 31. Juli) nahm der Konzern weniger als 1 Million US-Dollar ein: rund 0,5 Millionen Wirkstofferlöse (erstmals, dank Cyclo), 0,1 Millionen aus der Infusionstechnik und gut 0,3 Millionen Mieteinnahmen aus der letzten Immobilie. Dem stand ein operativer Verlust von 29,2 Millionen gegenüber. Und so sieht dieses Missverhältnis aus:

Über die Jahre summieren sich diese Verluste zu einem Berg: Die aufgelaufenen Verluste („accumulated deficit") standen zum 31. Juli 2025 bei 232,3 Millionen und wuchsen bis zum 30. April 2026 weiter auf 252,7 Millionen US-Dollar. Das den Aktionären zurechenbare Eigenkapital fiel im gleichen Zeitraum von 94,4 auf 75,4 Millionen. Kurz: Rafael verbrennt seit Jahren Geld, und daran ändert sich nichts, solange kein Produkt verkauft wird. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Kurs ist fast reine Studienwette — es gibt kaum ein Geschäft darunter

Setz dir diese eine Zahl in den Kopf: Bei rund 142 Millionen US-Dollar Börsenwert und unter 1 Million Jahresumsatz beträgt das Kurs-Umsatz-Verhältnis rund 158 (Datenstand 8. Juli 2026). Zum Vergleich: Für einen Dollar Jahresumsatz zahlt die Börse hier also rund 158 Dollar. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn gar nicht. Das ist kein Bewertungsfehler des Marktes — es ist eine bewusste Wette: Der Kurs bepreist nicht das heutige Geschäft, sondern die Chance, dass aus Trappsol® Cyclo™ ein zugelassenes, verkäufliches Medikament wird. Rafael sagt selbst unmissverständlich, was ein Erfolg auslösen würde:

„We may need to raise additional capital for operations and in order for stockholders to realize increased value on our securities. If the current Phase 3 trial for Trappsol® Cyclo™ is successful, we will likely need to raise capital for the manufacturing, distribution and potential commercialization of Trappsol® Cyclo™. Given the current global economy and other factors, if we need to raise additional capital, there can be no assurance that we will be able to obtain the necessary funding on commercially reasonable terms in a timely fashion or at all."

Übersetzung: „Wir könnten zusätzliches Kapital für den Betrieb benötigen und damit die Aktionäre einen höheren Wert ihrer Wertpapiere realisieren können. Wenn die laufende Phase-3-Studie für Trappsol® Cyclo™ erfolgreich ist, werden wir voraussichtlich Kapital für Herstellung, Vertrieb und mögliche Vermarktung von Trappsol® Cyclo™ aufnehmen müssen. Angesichts der aktuellen Weltwirtschaft und anderer Faktoren gibt es, falls wir zusätzliches Kapital benötigen, keine Zusicherung, dass wir die nötige Finanzierung zu wirtschaftlich vernünftigen Bedingungen rechtzeitig oder überhaupt erhalten."

— Rafael Holdings, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Lies diesen Absatz zweimal, denn er enthält die vertrackte Logik dieser Aktie: Selbst der Erfolg kostet erst einmal Geld. Ein zugelassenes Medikament muss produziert, zugelassen begleitet, vertrieben und vermarktet werden — das verschlingt Kapital, lange bevor es welches einspielt. Für heutige Aktionäre heißt das: Auch das gute Szenario führt mit hoher Wahrscheinlichkeit über eine weitere Kapitalaufnahme, also über frische Aktien. Dazu passt der zweite Teil der Geschichte: die Kasse.

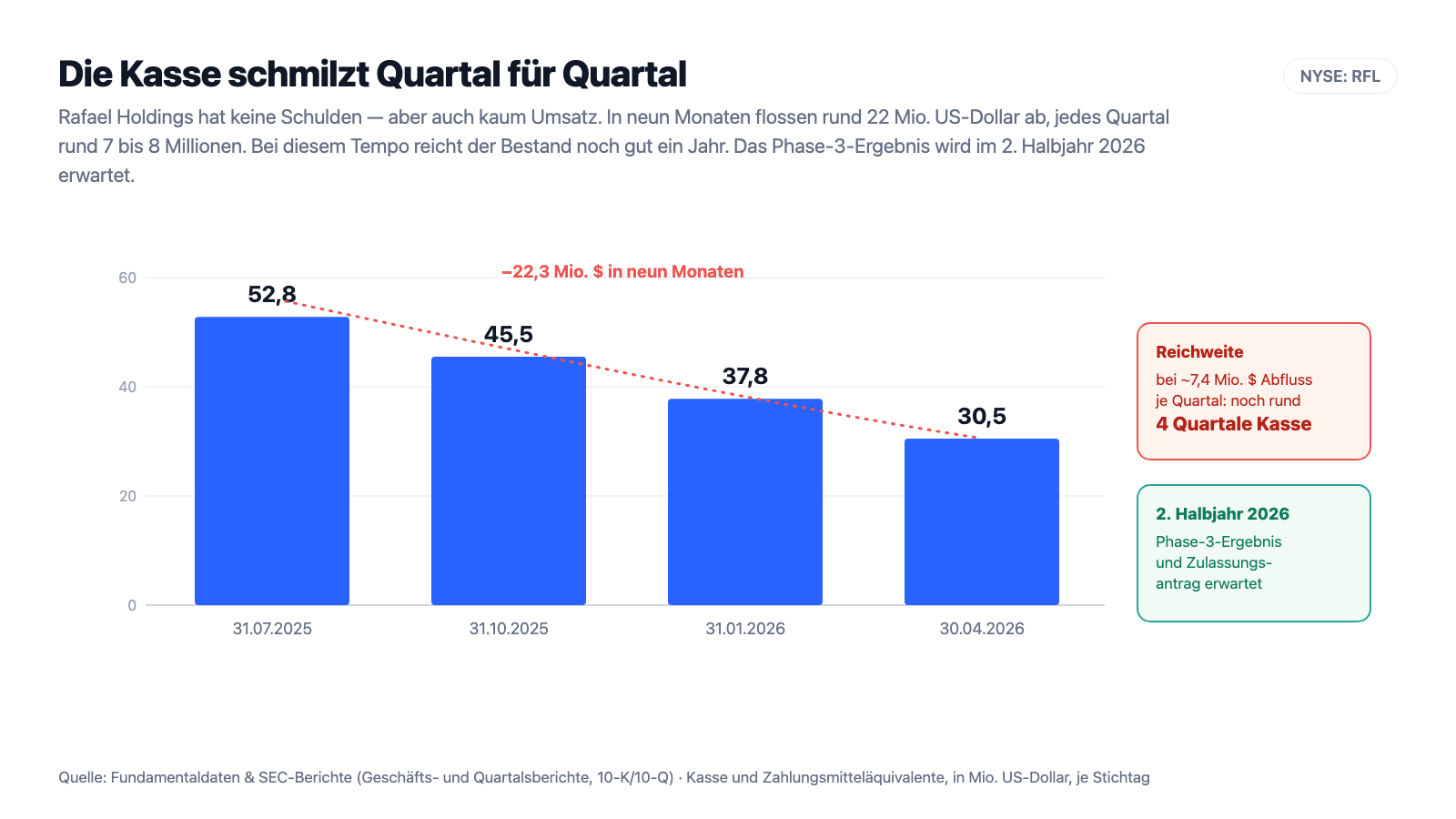

Unbequeme Wahrheit Nr. 2: Die Kasse schmilzt — und ein Ende der Verbrennung ist nicht in Sicht

Rafael hat keine Schulden, aber es hat ein anderes Problem: Es gibt nichts, was den Geldabfluss stoppt. In neun Monaten (August 2025 bis April 2026) flossen aus dem operativen Geschäft 21,6 Millionen US-Dollar ab — nach nur 8,5 Millionen im Vorjahreszeitraum. Der Kassenbestand schmolz entsprechend Quartal für Quartal:

Das Management ordnet die Lage im Quartalsbericht (10-Q) nüchtern ein — und der Satz ist wichtig, weil er beides sagt: Entwarnung auf Sicht, aber keine Dauer-Sicherheit.

„As of April 30, 2026, we held cash and cash equivalents of approximately $30.5 million. We expect the balance of cash and cash equivalents to be sufficient to meet our obligations for at least the next 12 months from the filing of this Quarterly Report on Form 10-Q."

Übersetzung: „Zum 30. April 2026 hielten wir Zahlungsmittel und Zahlungsmitteläquivalente von rund 30,5 Millionen US-Dollar. Wir erwarten, dass dieser Bestand ausreicht, um unsere Verpflichtungen für mindestens die nächsten zwölf Monate ab Einreichung dieses Quartalsberichts (Form 10-Q) zu erfüllen."

— Rafael Holdings, SEC-Quartalsbericht 10-Q zum 30.04.2026, Item 2 MD&A „Capital Resources"

Zur Ehrlichkeit gehört beides: Es gibt keinen Going-Concern-Vermerk, die Kasse deckt laut Management mindestens zwölf Monate, und Rafael hat keine Schulden-Mauer, die plötzlich einstürzt. Aber bei rund 7 bis 8 Millionen Abfluss je Quartal reicht der Bestand eben nur noch gut ein Jahr — und dann braucht die Firma frisches Geld, ganz gleich, wie die Studie ausgeht. Fällt sie negativ aus, wird dieses Geld teuer oder unerreichbar. Fällt sie positiv aus, wird — siehe oben — trotzdem Kapital gebraucht. Merke dir den Satz: Bei Rafael tickt keine Schuldenuhr, sondern eine Kassenuhr.

Unbequeme Wahrheit Nr. 3: Ein Mann kontrolliert alles — und hat die Verwässerung selbst finanziert

Wenn du in Rafael investierst, investierst du in Howard S. Jonas. Er ist in einer Person Executive Chairman, Chief Executive Officer und Präsident sowie Vorsitzender des Verwaltungsrats — und er kontrolliert über Super-Voting-Aktien rund die Hälfte aller Stimmen. Möglich macht das eine zweite Aktiengattung: Class-A-Aktien tragen drei Stimmen je Aktie, Class-B-Aktien nur ein Zehntel. Der Bericht sagt es selbst:

„Howard S. Jonas, our Chairman of our Board of Directors, Chief Executive Officer and our Executive Chairman, controls a majority of the voting power of our capital stock. As of October 27, 2025, Mr. Jonas has voting power over 787,163 shares of our Class A common stock (which are convertible into shares of our Class B common stock on a 1-for-1 basis) and 14,010,522 shares of our Class B common stock, representing approximately 51% of the combined voting power of our outstanding capital stock."

Übersetzung: „Howard S. Jonas, unser Vorsitzender des Verwaltungsrats, Chief Executive Officer und Executive Chairman, kontrolliert die Mehrheit der Stimmkraft unseres Aktienkapitals. Zum 27. Oktober 2025 verfügt Herr Jonas über die Stimmrechte aus 787.163 Class-A-Aktien (die im Verhältnis 1 zu 1 in Class-B-Aktien wandelbar sind) und 14.010.522 Class-B-Aktien, was rund 51 Prozent der kombinierten Stimmkraft unseres ausstehenden Aktienkapitals entspricht."

— Rafael Holdings, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Das hat zwei Seiten, und beide gehören auf den Tisch. Die eine: Jonas glaubt mit eigenem Geld an die Firma. Als Rafael im Frühjahr 2025 eine Kapitalerhöhung über 25 Millionen US-Dollar (zu 1,28 US-Dollar je Aktie) durchführte, gab er eine Garantiezusage und kaufte nach Ablauf der Bezugsfrist im Juni 2025 den nicht gezeichneten Teil — 16.386.020 Aktien für rund 21 Millionen — selbst; ohne Gebühr für diese Zusage. Ein Vertrauensbeweis, den man ernst nehmen darf. Die andere Seite: Verwässerung. Genau diese Aktion hat die Zahl der ausstehenden Class-B-Aktien binnen eines Jahres mehr als verdoppelt — von rund 23,8 Millionen (31. Juli 2024) auf über 50 Millionen. Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden — und der, der die neuen Stücke bekam, war überwiegend der Kontrollaktionär selbst. Für Minderheitsaktionäre bedeutet die Doppelrolle: Man vertraut nicht nur auf einen Wirkstoff, sondern auf die Interessen eines einzigen Mannes, der zugleich Chef, Aufseher, größter Geldgeber und größter Stimmrechtsinhaber ist.

Unbequeme Wahrheit Nr. 4: Alles hängt an einem einzigen Ergebnis — und die Firma hat schon einmal auf das falsche Pferd gesetzt

Kommen wir zum Kern der Wette. Rafaels ganze Zukunft ruht auf der pivotalen Phase-3-Studie TransportNPC™: 94 Patienten, über 30 Zentren in 13 Ländern. Der Fahrplan ist eng getaktet — und der jüngste Quartalsbericht meldet den entscheidenden Meilenstein:

„In June 2026, the Company announced that the last patient completed the final 96-week visit in its pivotal Phase 3 TransportNPC™ study evaluating Trappsol® Cyclo™ for the treatment of NPC1. The Company expects to report topline results from the study in the second half of calendar 2026. Additionally, the Company has completed a pre-New Drug Application (\"NDA\") meeting with the U.S. Food and Drug Administration (\"FDA\") and expects to submit an NDA for Trappsol® Cyclo™ in the second half of calendar 2026."

Übersetzung: „Im Juni 2026 gab das Unternehmen bekannt, dass der letzte Patient den abschließenden 96-Wochen-Besuch in seiner pivotalen Phase-3-Studie TransportNPC™ zur Bewertung von Trappsol® Cyclo™ gegen NPC1 absolviert hat. Das Unternehmen erwartet, im zweiten Halbjahr 2026 die Topline-Ergebnisse der Studie zu berichten. Zudem hat das Unternehmen ein Vor-Zulassungs-Treffen (pre-NDA) mit der US-Arzneimittelbehörde FDA abgeschlossen und erwartet, im zweiten Halbjahr 2026 einen Zulassungsantrag (NDA) für Trappsol® Cyclo™ einzureichen."

— Rafael Holdings, SEC-Quartalsbericht 10-Q zum 30.04.2026, Note 22 „Subsequent Events"

Ein positives Zwischen-Signal gibt es: Das Datenüberwachungs-Komitee stufte den Wirkstoff nach 48 Wochen als gut verträglich ein und ließ die Studie weiterlaufen. Aber Verträglichkeit ist nicht Wirksamkeit — ob Trappsol® Cyclo™ den Krankheitsverlauf messbar bremst, zeigt erst die finale 96-Wochen-Auswertung. Und hier lohnt ein Blick ins Bordbuch der Firma: Rafael hat schon einmal alles auf einen Wirkstoff gesetzt — und verloren. Die Tochter Cornerstone (früher Rafael Pharmaceuticals) entwickelte das Krebsmittel Devimistat; im Oktober 2021 scheiterte dessen Phase-3-Studie bei Bauchspeicheldrüsenkrebs, eine zweite Studie wurde gestoppt. Aus dem einstigen Hoffnungsträger wurde ein Abschreibungsfall. Das ist keine Prognose für Trappsol® Cyclo™ — aber eine Erinnerung daran, dass in der Biotech-Welt späte Studien regelmäßig scheitern, auch nach ermutigenden Zwischendaten. Wer auf das Lotterielos setzt, sollte wissen, dass dieselbe Firma ihr letztes Los schon einmal zerrissen in der Hand hielt.

Bewertung: 142 Millionen Börsenwert — für eine Wette mit zwei Ausgängen

Anfang Juli 2026 kostete die Rafael-Aktie rund 2,70 US-Dollar; bei den ausstehenden Aktien ergibt das einen Börsenwert von rund 142 Millionen US-Dollar (Datenstand 8. Juli 2026). Klassische Bewertungsmaße versagen hier fast alle: Ein Kurs-Gewinn-Verhältnis gibt es mangels Gewinn nicht, das Kurs-Umsatz-Verhältnis von rund 158 ist wegen des Mini-Umsatzes bedeutungslos, und selbst das Kurs-Buchwert-Verhältnis von rund 1,9 sagt wenig, weil der „Buchwert" fast nur aus der schmelzenden Kasse und den schwer bewertbaren Beteiligungen besteht. Ehrlicher ist die Denkweise eines binären Ereignisses: Der Kurs ist im Kern der Preis eines Optionsscheins auf ein einziges Datenpaket. Geht die Studie klar auf und die FDA winkt durch, wäre ein Vielfaches des heutigen Werts denkbar — aber verwässert durch die dann nötige Kapitalaufnahme. Enttäuscht die Studie, bliebe im Wesentlichen die Rest-Kasse abzüglich weiterer Verluste und ein Bündel früh-phasiger Beteiligungen. Das ist keine Bewertung im üblichen Sinn, sondern eine Wahrscheinlichkeits-Wette — und die kann jeder nur für sich selbst gewichten. Von einem breiten Analysten-Konsens, dem „Blick der Profis", ist bei diesem Micro-Cap wenig zu holen; der institutionelle Besitz liegt bei überschaubaren rund 7 Prozent, während Insider rund 38 Prozent halten — auch das ein Hinweis darauf, dass hier vor allem die Beteiligten und Wettfreudigen am Tisch sitzen.

Chancen und Risiken auf einen Blick

Was für Rafael spricht:

- Ein echter, weit fortgeschrittener Wirkstoff: Trappsol® Cyclo™ hat die pivotale Phase-3-Studie (94 Patienten, 13 Länder) durchlaufen; der letzte Patient absolvierte im Juni 2026 den 96-Wochen-Besuch, Topline-Ergebnis und Zulassungsantrag sind für das 2. Halbjahr 2026 angekündigt (Quartalsbericht 10-Q zum 30.04.2026).

- Ermutigendes Zwischen-Signal: Ein unabhängiges Datenüberwachungs-Komitee stufte den Wirkstoff nach 48 Wochen als gut verträglich ein und empfahl im Juni 2025, die Studie regulär bis Woche 96 fortzuführen.

- Schuldenfreie Bilanz: 30,5 Millionen US-Dollar Kasse, 23,8 Millionen Working Capital und praktisch keine Bankschulden (30. April 2026) — kein Refinanzierungsdruck, keine Schulden-Mauer; das Management sieht die Liquidität für mindestens zwölf Monate gesichert.

- Ein Kontrollaktionär, der mit eigenem Geld einsteht: Howard Jonas fing die Kapitalerhöhung 2025 (25 Millionen US-Dollar) über eine Garantiezusage selbst auf und kaufte den nicht gezeichneten Teil für rund 21 Millionen — ohne Gebühr.

- Seltene-Krankheiten-Fokus mit Fast-Track-Status (seit 2017) — ein Feld mit potenziell schnelleren Zulassungswegen und langer Marktexklusivität, falls die Zulassung gelingt.

Was dagegen spricht:

- Fast kein echtes Geschäft: unter 1 Million US-Dollar Umsatz im Geschäftsjahr 2025 gegen 29,2 Millionen operativen Verlust; 252,7 Millionen aufgelaufene Verluste (30. April 2026); das Kurs-Umsatz-Verhältnis von rund 158 bepreist fast ausschließlich die Zukunft.

- Die Kasse schmilzt: minus 22,3 Millionen US-Dollar in neun Monaten, rund 7 bis 8 Millionen je Quartal; der Bestand reicht nur noch gut ein Jahr, danach ist frisches Kapital nötig — selbst im Erfolgsfall (laut eigenem Risk-Factor).

- Ein binäres Kernrisiko: Wirksamkeit ist erst mit der finalen 96-Wochen-Auswertung bewiesen; Verträglichkeit allein genügt nicht. Späte Studien scheitern regelmäßig — Rafaels eigenes Krebsmittel Devimistat fiel 2021 in Phase 3 durch.

- Machtkonzentration und Verwässerung: Howard Jonas hält über Super-Voting-Aktien rund 51 Prozent der Stimmen (controlled company); die Kapitalerhöhung 2025 hat die Class-B-Aktienzahl mehr als verdoppelt und Minderheitsaktionäre verwässert.

- Micro-Cap mit dünner Datenlage: rund 142 Millionen US-Dollar Börsenwert, nur rund 7 Prozent institutioneller Besitz, hohe Kursausschläge; Frühwarn-Kennzahlen im roten Bereich (Altman-Z 0,79, Piotroski 2 von 9, Fundamental-Rating D; Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum Jackpot-Reflex vom Anfang. Er ist nicht dumm — er ist menschlich. Und bei Rafael hat er sogar einen realen Kern: Hier liegt keine leere Hülle, sondern ein echter Wirkstoff gegen das Leiden schwerkranker Kinder, kurz vor dem entscheidenden Ergebnis, getragen von einer schuldenfreien Kasse und einem Eigentümer, der mit eigenem Geld dabei ist. Das ist mehr, als viele Lotterielose bieten. Aber ein Los bleibt es trotzdem, und die Regeln eines Loses gelten auch hier: Der Einsatz ist real, der Gewinn ist eine Wahrscheinlichkeit, und die Ziehung steht noch aus. Fällt die Studie im 2. Halbjahr 2026 überzeugend aus, kann aus dem schmalen Börsenwert schnell ein Vielfaches werden — auch wenn frische Aktien einen Teil davon wieder wegnehmen. Enttäuscht sie, bleibt eine schrumpfende Kasse und ein Schrank voller früher Beteiligungen, während die alte Hoffnung im Bordbuch neben Devimistat landet. Beides steht im selben Bericht, nur ein paar Seiten auseinander. Wer hier einsteigt, sollte es tun, weil er diese Wette bewusst eingehen will — mit Geld, dessen Verlust er verschmerzt —, nicht, weil der Kurs gerade läuft und die Story so schön klingt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Rafael Holdings, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 29. Oktober 2025)

- Rafael Holdings, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 7. November 2024)

- Rafael Holdings, Inc. — SEC-Quartalsbericht 10-Q zum 30.04.2026 (eingereicht 11. Juni 2026)

- Rafael Holdings, Inc. — SEC-Quartalsbericht 10-Q zum 31.01.2026 (eingereicht 16. März 2026)

- Rafael Holdings, Inc. — SEC-Quartalsbericht 10-Q zum 31.10.2025 (eingereicht 12. Dezember 2025)

- Rafael Holdings, Inc. — SEC-Quartalsbericht 10-Q zum 30.04.2025 (eingereicht 11. Juni 2025)

- Vollständige SEC-Einreichungshistorie von Rafael Holdings: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt oder ob die klinische Studie erfolgreich sein wird. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden, bei klinisch getriebenen Micro-Caps in besonderem Maße. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Rafael-Holdings-Aktien.

Unser Fazit auf einen Blick

- Produkt & Studie positiv

- Ein echter, weit fortgeschrittener Wirkstoff: Trappsol® Cyclo™ gegen die seltene Kinderkrankheit NPC1 hat die pivotale Phase 3 (94 Patienten, 13 Länder) durchlaufen; der letzte Patient absolvierte im Juni 2026 den 96-Wochen-Besuch, ein Zwischenkomitee bescheinigte nach 48 Wochen gute Verträglichkeit. Topline-Ergebnis und Zulassungsantrag sind für das 2. Halbjahr 2026 angekündigt.

- Geschäft & Umsatz negativ

- Es gibt praktisch kein umsatzbringendes Geschäft: unter 1 Million US-Dollar Umsatz im Geschäftsjahr 2025 gegen 29,2 Millionen operativen Verlust, 252,7 Millionen aufgelaufene Verluste (30. April 2026). Das Kurs-Umsatz-Verhältnis von rund 158 bepreist fast ausschließlich die Zukunft, nicht die Substanz.

- Bilanz & Liquidität neutral

- Positiv: 30,5 Millionen US-Dollar Kasse, 23,8 Millionen Working Capital, praktisch keine Bankschulden (30. April 2026), kein Going-Concern-Vermerk. Aber die Kasse schmolz in neun Monaten um 22,3 Millionen (rund 7 bis 8 je Quartal) und reicht nur noch gut ein Jahr; danach ist frisches Kapital nötig — laut eigenem Risk-Factor selbst im Erfolgsfall.

- Governance & Kapitalstruktur negativ

- Howard S. Jonas kontrolliert über Super-Voting-Aktien rund 51 Prozent der Stimmen und vereint Vorstands-, Aufsichts- und Kontrollrolle in einer Person (controlled company). Er fing die Kapitalerhöhung 2025 zwar selbst auf — verdoppelte damit aber die Class-B-Aktienzahl und verwässerte die Minderheitsaktionäre.

- Wette & Momentum neutral

- Der Kurs ist im Kern der Preis einer Option auf ein einziges Datenpaket: starkes Momentum (Relative Stärke 94, +167,8 Prozent in sechs Monaten, Weinstein Stage 2) trifft auf ein binäres Kernrisiko. Rafaels eigenes Krebsmittel Devimistat scheiterte 2021 in Phase 3 — späte Studien fallen regelmäßig durch, auch nach guten Zwischendaten.

Rafael Holdings ist ein Lotterielos mit realem Kern: ein echter Wirkstoff gegen eine seltene Kinderkrankheit, kurz vor dem entscheidenden Phase-3-Ergebnis, getragen von einer schuldenfreien Kasse und einem Eigentümer, der mit eigenem Geld einsteht. Die zweite Hälfte der Wahrheit: fast kein Umsatz, 29 Millionen US-Dollar Jahresverlust, eine Kasse, die in neun Monaten um 22 Millionen schmolz und nur noch gut ein Jahr reicht, und ein Konstrukt, das über Super-Voting-Aktien faktisch einem Mann gehört. Alles entscheidet ein einziger Studienausgang im 2. Halbjahr 2026. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Rafael hat ein gebrochenes Geschäftsjahr, das am 31. Juli endet. „Geschäftsjahr 2025" meint den Zeitraum 1. August 2024 bis 31. Juli 2025; Quartalsangaben („zum 30. April 2026") beziehen sich auf die entsprechenden Stichtage.

- Der Warnscanner „Going Concern (Distress-Proxy)" ist ein rein rechnerischer Kennzahlen-Proxy (Altman-Z, Zinsdeckung, operativer Cashflow), nicht der Fortbestands-Vermerk eines Wirtschaftsprüfers; einen solchen Vermerk enthalten die Rafael-Filings nicht.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 2,70 US-Dollar, Börsenwert rund 142 Millionen); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Rafael Holdings (NYSE: RFL) aus Newark, New Jersey, ist eine Biotech-Beteiligungs-Holding. Kern ist der Wirkstoff Trappsol® Cyclo™ gegen die seltene, tödliche Kinderkrankheit Niemann-Pick Typ C1 — über die im März 2025 komplett übernommene Cyclo Therapeutics. Dazu hält Rafael mehrere kleinere Pharma- und Medizingeräte-Beteiligungen sowie eine letzte Immobilie in Jerusalem. Das Geschäftsjahr endet am 31. Juli.

Der Scanner „Going Concern (Distress-Proxy)" ist ein Rechen-Proxy, kein Prüfer-Vermerk. Er schlägt an, weil Rafael kaum Umsatz macht (Altman-Z 0,79, negative Zinsdeckung) und Bargeld verbrennt. Einen echten Going-Concern-Vermerk gibt es nicht: Rafael hat 30,5 Millionen US-Dollar Kasse (30. April 2026) und praktisch keine Bankschulden. Es ist keine klassische Pleitekandidatin, sondern eine forschende Firma, die Zeit gegen Geld tauscht.

Die Kasse fiel von 52,8 Millionen US-Dollar (31. Juli 2025) auf 30,5 Millionen (30. April 2026) — rund 7 bis 8 Millionen Abfluss je Quartal. Bei diesem Tempo reicht der Bestand noch gut ein Jahr. Das Management erklärt im Quartalsbericht, die Mittel seien für „mindestens die nächsten zwölf Monate" ausreichend. Danach ist frisches Kapital nötig — laut eigenem Risk-Factor selbst im Erfolgsfall.

Faktisch kontrolliert Howard S. Jonas die Firma: Er ist zugleich Executive Chairman, CEO und Präsident und hält über Super-Voting-Aktien (Class A: drei Stimmen je Aktie) rund 51 Prozent der Stimmrechte. Rafael ist damit eine „controlled company". Jonas ist zudem Chairman von IDT Corporation und Genie Energy; Rafael wurde 2018 von IDT abgespalten.

Der letzte Patient absolvierte laut Quartalsbericht im Juni 2026 den abschließenden 96-Wochen-Besuch der pivotalen Phase-3-Studie TransportNPC. Rafael erwartet die Topline-Ergebnisse im zweiten Halbjahr 2026 und will im selben Zeitraum einen Zulassungsantrag (NDA) bei der US-Behörde FDA einreichen. Ein Zwischenkomitee stufte den Wirkstoff nach 48 Wochen als gut verträglich ein — Wirksamkeit zeigt aber erst die finale Auswertung.

Der Kurs (rund plus 126 Prozent seit Jahresanfang, Stand 8. Juli 2026) bepreist nicht das heutige Geschäft, sondern die Chance auf ein zugelassenes Medikament. Bei rund 142 Millionen US-Dollar Börsenwert und unter 1 Million Umsatz liegt das Kurs-Umsatz-Verhältnis bei rund 158. Es ist im Kern eine Wette auf ein binäres Studienergebnis — mit entsprechend großen Ausschlägen in beide Richtungen.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: Es gibt keinen Going-Concern-Vermerk des Prüfers, Rafael hat 30,5 Millionen US-Dollar Kasse und praktisch keine Bankschulden, und die Liquidität reicht laut Management mindestens zwölf Monate. Zugleich verbrennt die Firma jedes Quartal Geld, und das eigentliche Risiko ist nicht die Pleite, sondern ein negativer Ausgang der entscheidenden Studie im 2. Halbjahr 2026.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.