Perma-Fix-Aktie: Amerikas Atommüll-Entgifter meldet Zweifel am eigenen Fortbestand — die Börse wettet trotzdem auf Hanford

Perma-Fix macht eine Arbeit, die kaum jemand machen will: Der Konzern aus Atlanta behandelt radioaktiven und giftigen Abfall für die US-Regierung — eine Nische mit nur einer Handvoll lizenzierter Anlagen im ganzen Land. Die Aktie taucht trotzdem in unserem Insolvenz-Warnscanner auf. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: 63,6 Prozent des Umsatzes hängen an Washingtons Budgettöpfen, die Kasse schmolz binnen fünfzehn Monaten von 29,0 auf 6,7 Millionen US-Dollar, und der Quartalsbericht meldet „erhebliche Zweifel" am Fortbestand — während der Kurs auf das Hanford-Programm und die Zerstörung von „Ewigkeits-Chemikalien" setzt. Keine Anlageberatung — nur ein Geigerzähler für die Zahlen hinter der Story.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Satz, der jede Warnlampe überstrahlt: „Wenn erst einmal … dann …" Wenn erst einmal der Großauftrag kommt, die Zulassung da ist, das Programm anläuft — dann löst sich alles auf. Nennen wir dieses Denkmuster das Katalysator-Fieber: Die Zukunft wird so hell ausgemalt, dass die Gegenwart nicht mehr gegengelesen wird. Kaum eine Aktie füttert dieses Fieber gerade so zuverlässig wie Perma-Fix Environmental Services (NASDAQ: PESI): ein Spezialist für die Entgiftung radioaktiver Abfälle, direkt an Amerikas größter nuklearer Altlast Hanford positioniert, dazu eine frisch gestartete Technik zur Zerstörung sogenannter Ewigkeits-Chemikalien (PFAS). Zwei echte Katalysatoren — und ein Kurs, der im Frühsommer 2026 binnen eines Monats um gut 30 Prozent gestiegen ist. Und trotzdem steht die Aktie in unserem Warnscanner „Thomas Inso Kandidat", zwischen Firmen mit ernsten Bilanzsorgen. Deshalb machen wir einen Deal: Bevor du dich vom „Wenn erst einmal" tragen lässt, lesen wir gemeinsam, was Perma-Fix selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K, der jährliche Pflichtbericht) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und in diesem hier steht ein Satz über den eigenen Fortbestand, den du gelesen haben solltest. Am Ende entscheidest du selbst.

Was Perma-Fix eigentlich macht

Stell dir den Rückbau des amerikanischen Atomkomplexes als gigantische Aufräumarbeit vor: Aus dem Kalten Krieg sind Fabriken, Labore und Tanklager übrig, in denen radioaktiver Abfall lagert — oft zusätzlich mit Chemikalien verseucht. Solcher „Mischabfall" ist das Spezialgebiet von Perma-Fix, einer 1990 gegründeten Firma aus Atlanta mit 307 Beschäftigten (Ende 2025). Ihr Kapital sind vier einzigartig lizenzierte Behandlungsanlagen — in Florida, Tennessee (zwei Standorte) und im Bundesstaat Washington —, die gleichzeitig eine Atomaufsichts-Lizenz und eine Umweltgenehmigung besitzen. Solche Doppel-Lizenzen sind selten, ihre Neubeantragung dauert Jahre: eine echte Burg, die nur eine Handvoll Wettbewerber wie EnergySolutions oder Waste Control Specialists ebenfalls besitzt. Das Geschäft läuft in zwei Segmenten: Treatment (Abfall annehmen, stabilisieren, verbrennen, verkapseln, entsorgen — 2025: 45,1 Millionen US-Dollar Umsatz, 73,1 Prozent des Konzerns) und Services (Rückbau-Mannschaften, Strahlenmessung, Arbeitsschutz — 16,6 Millionen, 26,9 Prozent). Der wichtigste Kunde ist der Staat: 63,6 Prozent des Umsatzes 2025 kamen direkt oder indirekt von US-Bundesbehörden, allen voran dem Energieministerium (DOE), das die nuklearen Altlasten verwaltet — dazu das Verteidigungsressort. Merke dir diese Zahl, sie kehrt gleich als unbequeme Wahrheit zurück.

Und die Zukunftsstory? Sie hat zwei Kapitel, und beide sind mehr als Marketing. Kapitel eins: Hanford. Am ehemaligen Plutonium-Standort im Bundesstaat Washington — der teuersten Umweltbaustelle der USA — begann im Oktober 2025 nach Jahrzehnten der Vorbereitung die Verglasung flüssiger radioaktiver Abfälle („Direct-Feed Low-Activity Waste", kurz DFLAW: Abfall wird in geschmolzenes Glas eingeschlossen). Diese Anlage erzeugt beim Betrieb selbst neue flüssige Abwasserströme — und genau dafür steht Perma-Fix bereit: Die Konzernanlage Perma-Fix Northwest liegt unmittelbar neben dem Hanford-Gelände und erhielt im Dezember 2025 eine lang erwartete Genehmigungserneuerung, die ihre Kapazität für flüssigen Mischabfall auf rund 1,2 Millionen Gallonen pro Jahr verdreifacht. Kapitel zwei: PFAS — per- und polyfluorierte Chemikalien, die „Ewigkeits-Chemikalien" aus Löschschäumen und Beschichtungen, die weder Natur noch Körper abbauen. Perma-Fix hat eine zum Patent angemeldete Zerstörungstechnik („Perma-FAS") entwickelt, die seit Ende 2025 in Florida kommerziell arbeitet; eine zweite Anlage mit dreifacher Kapazität soll in der zweiten Jahreshälfte 2026 in Oak Ridge folgen. Klingt nach zwei Lottoscheinen mit echten Gewinnchancen? Ist es auch. Aber merke dir schon hier das Spannungsfeld dieser Analyse: eine seltene, lizenzgeschützte Marktnische mit zwei echten Zukunftsgeschichten — getragen von einer Gegenwart, in der die Firma selbst „erhebliche Zweifel" am eigenen Fortbestand anmeldet und zu zwei Dritteln am Tropf des US-Haushalts hängt. Es zieht sich durch jedes Kapitel dieser Analyse.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Perma-Fix schlägt in 11 Scannern an (Datenstand 8. Juli 2026) — so viele Treffer mit so viel Widerspruch findest du selten. Auf der Warnseite: „Thomas Inso Kandidat" (schwache Bilanz mit mehreren Warnsignalen, Zinsen nicht aus dem Gewinn gedeckt, fallender Umsatz), der „Going-Concern-Distress-Proxy" und gleich zwei Stage-4-Scanner — die Weinstein-Phasenanalyse stuft den Titel trotz der jüngsten Rally in Stage 4 ein, den übergeordneten Abwärtstrend. Der Altman-Z-Score — eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen — liegt bei rund minus 1; die Gefahrenzone beginnt historisch schon unter 1,1. Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 3 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Und die Zinsdeckung ist tief negativ: Es gibt schlicht kein operatives Ergebnis, aus dem Zinsen zu verdienen wären. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt.

Die andere Seite ist mindestens so laut: Perma-Fix steht gleichzeitig in sieben Momentum-Scannern — der Kurs notiert über der 50- und der 200-Tage-Linie, dazu melden „Pocket Pivot", „Volumen-Schub" und „Oops Reversal" auffällige Kauf-Signale, „Power Trend" und zwei Breakout-Scanner springen an, und in einem Monat hat die Aktie rund 30,5 Prozent zugelegt (Datenstand 8. Juli 2026). Auf zwölf Monate bleibt ein Plus von 8,3 Prozent, seit Jahresbeginn steht ein Minus von 11,9 Prozent, und vom Allzeithoch ist der Titel noch rund 73 Prozent entfernt — bei Tagesschwankungen von im Schnitt gut 7 Prozent. Dieses Nebeneinander — Insolvenz-Warnscanner und Ausbruchs-Signale in derselben Woche — ist der Scanner-Fingerabdruck einer Aktie, die vom Katalysator-Fieber getrieben wird: Der Markt handelt nicht die letzte Bilanz, sondern die nächste Schlagzeile aus Hanford. Beides kann er — nur eben nicht gleichzeitig zu Recht.

Die Zahlen über die Jahre — ehrlich gewürdigt

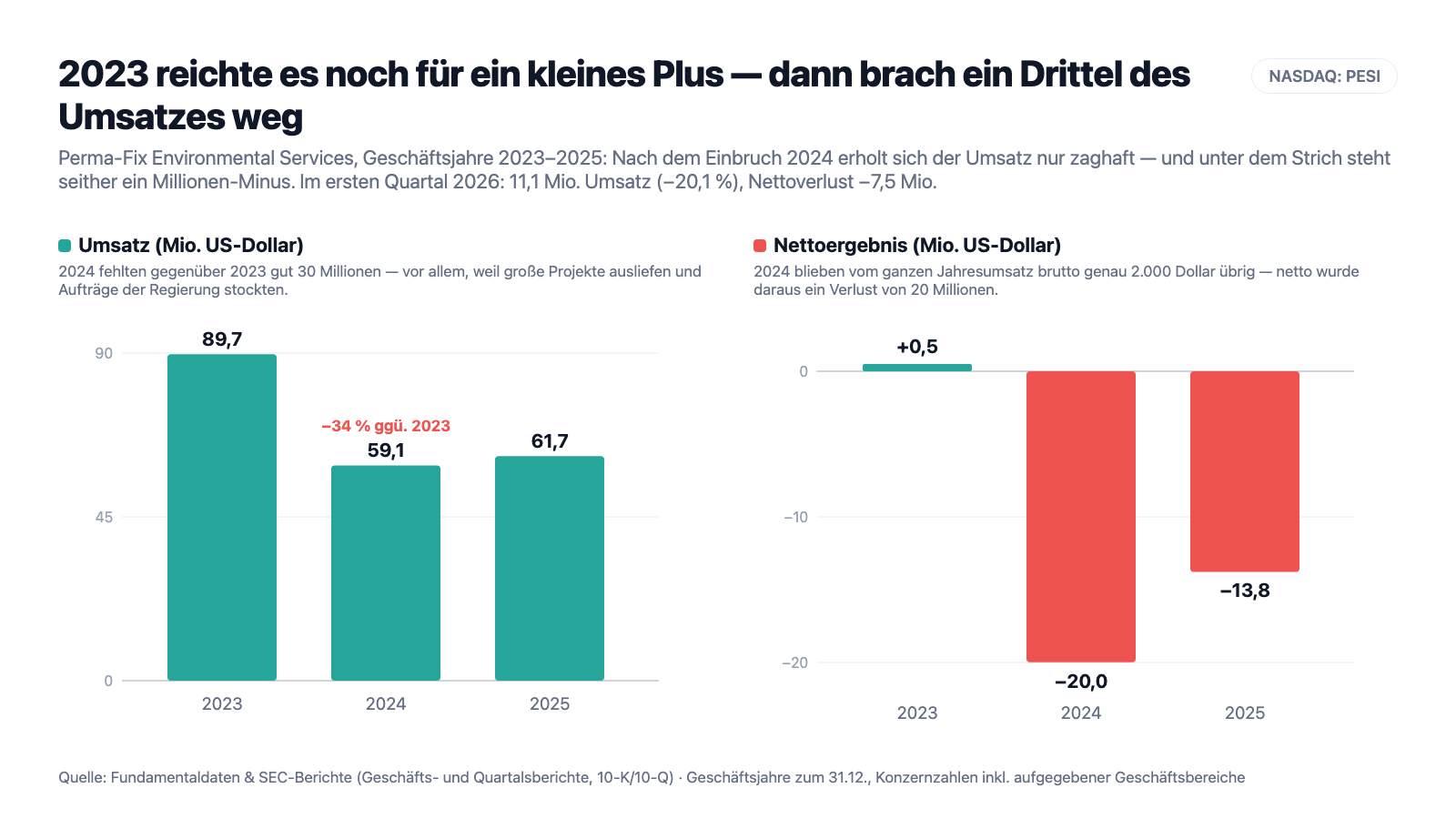

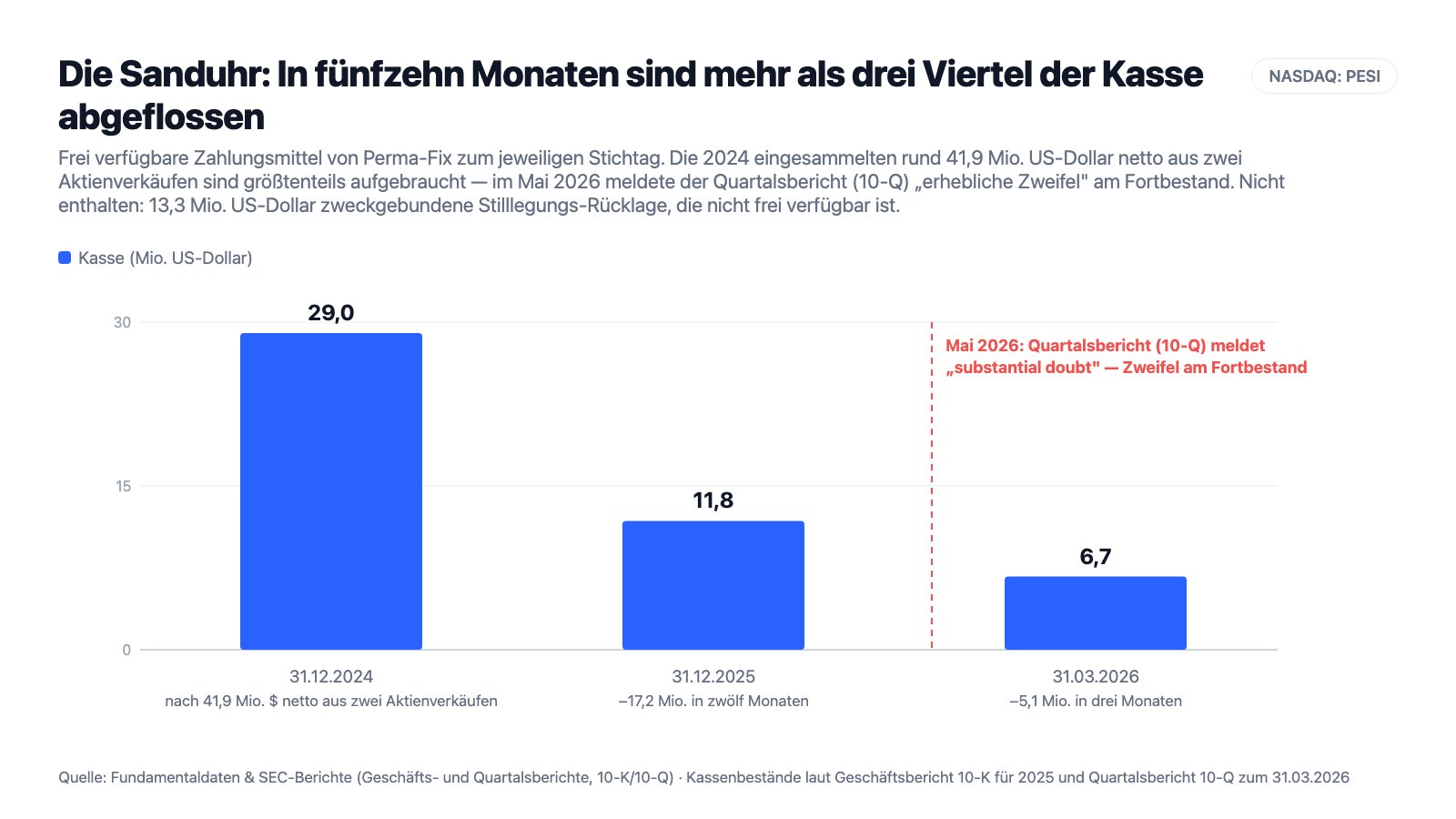

Erst das, was wirklich Substanz hat — und das ist bei Perma-Fix mehr, als der Scanner vermuten lässt. Noch 2023 war dies eine Firma mit 89,7 Millionen US-Dollar Umsatz, 16,4 Millionen Bruttogewinn und einem kleinen Nettoplus von 0,5 Millionen. Die Lizenzen-Burg steht: vier genehmigte Anlagen, deren Neuaufbau für Wettbewerber Jahre dauern würde. Der Treatment-Auftragsbestand wuchs 2025 um 50,9 Prozent auf 11,9 Millionen US-Dollar, der Auslandsumsatz stieg um 162,6 Prozent auf 6,4 Millionen — für 2026 erwartet der Bericht weitere Projekte in Kanada, Mexiko und Deutschland, dazu läuft ein gemeinsam mit einem italienischen Partner gewonnener EU-Vertrag über bis zu 50 Millionen Euro für die Behandlung radioaktiver Abfälle aus dem Forschungszentrum Ispra, dessen Behandlungsphase Ende 2026 beginnen soll. Im ersten Quartal 2026 kam ein Rahmenauftrag über rund 24 Millionen US-Dollar für Abriss und Entsorgung am Lawrence Livermore National Laboratory dazu. Und anders als die meisten Kandidaten unseres Insolvenz-Scanners hat Perma-Fix fast keine Bankschulden: ganze 1,8 Millionen US-Dollar standen zum 31. März 2026 in den Büchern, die Kreditlinie war ungezogen. Das Problem dieser Firma ist nicht die Schuldenmauer — es ist die Sanduhr. Sieh dir an, was seit 2024 mit Umsatz und Ergebnis passiert ist:

2024 fehlten plötzlich gut 30 Millionen Umsatz — große Projekte liefen aus, Vergaben und Abfalllieferungen der Regierung stockten. Und weil Behandlungsanlagen hohe Fixkosten haben (die Öfen, die Sicherheitstechnik und die Spezialisten kosten auch dann Geld, wenn wenig Abfall ankommt), blieb vom kompletten Jahresumsatz 2024 ein Bruttogewinn von — festhalten — genau 2.000 Dollar: 59.117.000 Dollar Umsatz, 59.115.000 Dollar direkte Kosten. Netto stand ein Verlust von 19.979.000 Dollar, wobei davon 4,4 Millionen eine nicht zahlungswirksame Steuerbelastung waren (die Firma musste ihre angesparten Verlustvorträge in der Bilanz auf null wertberichtigen — ein Buchungsvorgang, aber ein vielsagender: Er bedeutet, dass die eigene Steuerplanung auf absehbare Zeit keine Gewinne mehr unterstellt). 2025 wurde es besser, nicht gut: 61,7 Millionen Umsatz, 6,0 Millionen Bruttogewinn, minus 13,8 Millionen netto — davon 3,1 Millionen aus den Umwelt-Altlasten längst verkaufter Töchter, die Perma-Fix bis heute mitschleppt. Und das erste Quartal 2026 war das schwächste der Reihe: 11,1 Millionen Umsatz (−20,1 Prozent), ein Bruttoverlust von 2,9 Millionen — im Treatment-Segment lagen allein die direkten Kosten bei 136 Prozent des Segmentumsatzes —, netto −7,5 Millionen. Der Bericht nennt die Gründe offen: verzögerte Bundesbudgets, der Teil-Shutdown der US-Regierung ab dem 1. Oktober 2025, dazu bewusst hochgefahrene Kosten — mehr Personal, mehr Kapazität, mehr Forschung — in Erwartung der Hanford-Mengen und des PFAS-Geschäfts. Die Firma hat sich für einen Ansturm gerüstet, der noch nicht da ist. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: „Erhebliche Zweifel" am Fortbestand — die Firma sagt es selbst

Das gewichtigste Wort dieser Analyse steht nicht in einem Börsenforum, sondern in Perma-Fix' eigenem Quartalsbericht. „Going Concern" — die Annahme der Unternehmensfortführung — ist das Fundament jeder Bilanz; wenn ein Unternehmen diese Annahme selbst in Zweifel ziehen muss, ist das die schärfste Warnstufe, die die US-Rechnungslegung kennt. Genau das ist hier passiert:

„These conditions and events, when considered in the aggregate, raise substantial doubt about the Company's ability to continue as a going concern within one year after the date these financial statements are issued."

Übersetzung: „Diese Bedingungen und Ereignisse werfen, in ihrer Gesamtheit betrachtet, erhebliche Zweifel an der Fähigkeit des Unternehmens auf, seinen Geschäftsbetrieb innerhalb eines Jahres nach Veröffentlichung dieses Abschlusses fortzuführen."

— Perma-Fix Environmental Services, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 1 „Financial Position and Liquidity"

Bemerkenswert ist das Tempo: Noch im Geschäftsbericht (10-K), eingereicht am 24. März 2026, erklärte das Management die Mittel für „mindestens die nächsten zwölf Monate" für ausreichend. Sechs Wochen später, am 7. Mai, stand der Zweifel im Quartalsbericht. Was dazwischen lag, zeigt die Kassenkurve:

Zur Ehrlichkeit gehört das ganze Bild. Erstens: Es gibt hier keine Schuldenmauer — die gesamten Kreditverbindlichkeiten betragen 1,8 Millionen US-Dollar, und neben den 6,7 Millionen Kasse standen zum 31. März 2026 noch rund 4,2 Millionen freie Kreditlinie (zusammen 10,7 Millionen „Liquidität" im Sinne des Kreditvertrags) sowie 13,3 Millionen in einer zweckgebundenen Stilllegungs-Rücklage, die allerdings genau dafür reserviert ist und nicht für Gehälter oder Rechnungen zur Verfügung steht. Zweitens: Der Mittelabfluss aus dem laufenden Geschäft verlangsamt sich — 14,1 Millionen (2024), 10,3 Millionen (2025), 3,6 Millionen im ersten Quartal 2026. Aber rechne selbst: Bei diesem Tempo trägt die Kasse ohne frisches Geld nicht durch das Jahr 2027 — und die Kreditlinie ist an Auflagen gebunden, die bei anhaltenden Verlusten reißen können. Der Going-Concern-Hinweis ist keine Insolvenzmeldung; er ist die dokumentierte Feststellung, dass die Rettung von Dingen abhängt, die noch nicht passiert sind.

Unbequeme Wahrheit Nr. 2: 63,6 Prozent des Umsatzes aus einer Quelle — die jederzeit kündigen darf

Kundenkonzentration heißt: Wenn dein wichtigster Auftraggeber hustet, hast du Fieber. Bei Perma-Fix ist dieser Auftraggeber der US-Staat — und der Geschäftsbericht beziffert die Abhängigkeit präzise, inklusive einer Klausel, die man zweimal lesen sollte:

„The contracts that we are a party to with others as subcontractors to federal government or directly with the federal government generally provide that the government may terminate the contract at any time for convenience at the government's option. […] Our revenue derived from federal government entities, either directly as a prime contractor or indirectly for others as subcontractor to federal government entities, totaled $39,243,000, or 63.6% of total revenue in 2025, compared to $40,550,000, or 68.6% of total revenue in 2024."

Übersetzung: „Die Verträge, an denen wir als Subunternehmer für Auftragnehmer der Bundesregierung oder direkt mit der Bundesregierung beteiligt sind, sehen in der Regel vor, dass die Regierung den Vertrag jederzeit nach eigenem Ermessen aus Zweckmäßigkeitsgründen kündigen kann. […] Unser Umsatz mit Stellen der Bundesregierung — direkt als Hauptauftragnehmer oder indirekt als Subunternehmer — betrug 39.243.000 US-Dollar oder 63,6 % des Gesamtumsatzes 2025, verglichen mit 40.550.000 US-Dollar oder 68,6 % des Gesamtumsatzes 2024."

— Perma-Fix Environmental Services, SEC-Geschäftsbericht 10-K 2025, MD&A „Known Trends and Uncertainties — Significant Customers"

„Termination for convenience" bedeutet wörtlich: Die Regierung darf jeden Vertrag ohne Grund beenden, wann immer es ihr passt. Das ist in US-Staatsaufträgen Standard — aber es macht aus einem Auftragsbestand eben kein Versprechen, sondern eine Absichtserklärung. Und die Abhängigkeit reicht tiefer als die 63,6 Prozent: Auch die beiden großen Zukunftsstorys hängen am selben Tropf. Ob und wann die Hanford-Verglasung ihre Abwasserströme an Perma-Fix schickt, entscheiden „Mittelzuweisungen, Vergabeprozesse und betriebliche Erwägungen" des Energieministeriums — so der Bericht selbst — und damit „Faktoren außerhalb unserer Kontrolle". Es ist, als hätte der Nachbar dir fest versprochen, ab nächstem Jahr jede Woche bei dir waschen zu lassen: Deine neue Waschmaschine steht schon da, aber Termin, Menge und Preis bestimmt er. Zwei kleine Fußnoten am Rand: Das Ausland macht inzwischen immerhin 10,4 Prozent des Umsatzes aus — Diversifizierung im Ansatz —, und ausgerechnet für die Hanford-Hoffnungsanlage kam Ende April 2026 ein Umweltbescheid der Staatsbehörde Washingtons (dazu mehr in unserer Beifang-Rubrik).

Unbequeme Wahrheit Nr. 3: Das Geschäft hängt am US-Haushaltskalender — ein Streit in Washington genügt

Wenn zwei Drittel des Umsatzes vom Staat kommen, wird der US-Haushaltsprozess zum Geschäftsrisiko Nummer eins. Der Geschäftsbericht widmet dem ein eigenes Risikokapitel — und beschreibt den Mechanismus so nüchtern, dass es fast weh tut:

„When agencies and departments operate on the basis of a CR, funding we expect to receive from clients for work we are already performing and for new initiatives may be delayed or canceled. Congress and the Administration have from time to time, failed to agree on a CR, resulting in temporary shutdowns of non-essential federal government functions and our work on such functions."

Übersetzung: „Wenn Behörden und Ministerien auf Basis einer Übergangsfinanzierung (CR) arbeiten, können Mittel, die wir von Kunden für bereits laufende Arbeiten und für neue Vorhaben erwarten, verzögert oder gestrichen werden. Kongress und Regierung haben sich wiederholt nicht auf eine Übergangsfinanzierung einigen können — mit der Folge vorübergehender Stilllegungen nicht unverzichtbarer Regierungsfunktionen und unserer Arbeit an solchen Funktionen."

— Perma-Fix Environmental Services, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Das ist keine theoretische Sorge, sondern dokumentierte Gegenwart: Der Bericht macht für das schwache Jahr 2025 unter anderem „Verzögerungen bei der Verabschiedung eines Bundeshaushalts und die fortgesetzte Nutzung von Übergangsfinanzierungen" verantwortlich — und den Teil-Shutdown der Bundesregierung ab dem 1. Oktober 2025, der Vergabezyklen durcheinanderbrachte. Die Wirkung siehst du im ersten Quartal 2026: −20,1 Prozent Umsatz, ausdrücklich wegen geringerer Abfallmengen von Regierungskunden. Dazu kommen die Umbauten der aktuellen Administration — verkleinerte Behörden-Belegschaften, verschobene Vergaben, neue Zollpolitik —, die der Bericht als eigenes Risiko führt. Merke dir den Mechanismus: Perma-Fix kann alles richtig machen und trotzdem ein Krisenquartal erleben, weil in Washington ein Kalenderdatum verstreicht. Ein Geschäftsmodell mit staatlicher Burg hat eben auch einen staatlichen Burgherrn.

Unbequeme Wahrheit Nr. 4: Ein Drittel mehr Aktien in sieben Monaten — und das Geld ist fast weg

Woher kam eigentlich die Kasse, die jetzt abschmilzt? Von dir — beziehungsweise von den Aktionären. 2024 verkaufte Perma-Fix in zwei Runden neue Aktien: im Mai 2.051.282 Stück zu 9,75 Dollar, im Dezember 2.530.000 Stück zu 10,00 Dollar — zusammen 4.581.282 neue Aktien und netto rund 41,9 Millionen US-Dollar. Die Aktienzahl stieg damit binnen sieben Monaten um rund ein Drittel: Verwässerung heißt, dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Das Geld floss erklärtermaßen in die PFAS-Kommerzialisierung, Anlagen-Ausbau und Betriebskapital — also in genau die Vorleistungen, von denen Kapitel „Zahlen" erzählt. Achtzehn Monate später sind von den 41,9 Millionen noch 6,7 Millionen Kasse übrig, und der Quartalsbericht beschreibt, was als Nächstes käme:

„Such strategies may include obtaining equity financing, entering into additional financing arrangements, and disposing of certain assets. However, the successful execution of these strategies is dependent on factors outside of our control, and there can be no assurance that we will be able to obtain additional liquidity on acceptable terms, or at all."

Übersetzung: „Solche Strategien können die Beschaffung von Eigenkapital, den Abschluss zusätzlicher Finanzierungsvereinbarungen und die Veräußerung bestimmter Vermögenswerte umfassen. Die erfolgreiche Umsetzung dieser Strategien hängt jedoch von Faktoren außerhalb unserer Kontrolle ab, und es gibt keine Zusicherung, dass wir zusätzliche Liquidität zu akzeptablen Bedingungen — oder überhaupt — beschaffen können."

— Perma-Fix Environmental Services, SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Liquidity and Capital Resources"

Übersetzt in Anlegerdeutsch: Die wahrscheinlichste Brücke über die Liquiditätslücke ist die nächste Aktienausgabe — und je näher die Kasse an null rückt, desto schlechter wird die Verhandlungsposition. 2024 konnte Perma-Fix noch zu 9,75 und 10,00 Dollar platzieren. Ob das bei anhaltenden Bruttoverlusten wieder gelingt, entscheidet der Markt — nicht das Management. Der Bericht nennt sogar die Alternative, wenn es nicht gelingt: Kürzungen bis hinein in die Forschung, also ausgerechnet bei der PFAS-Technik, die die halbe Börsenstory trägt. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis — hier ist es die Überlebensversicherung, und die Prämie zahlst du in Anteilen.

Bewertung: Die Börse bezahlt die Zukunft, nicht die Gegenwart

Zeit für die Preisfrage. Anfang Juli 2026 kostete die Perma-Fix-Aktie rund 12,20 US-Dollar (Datenstand 8. Juli 2026); bei rund 18,5 Millionen Aktien ergibt das einen Börsenwert von etwa 250 Millionen US-Dollar. Gemessen am Umsatz der letzten vier Quartale ist das ein Kurs-Umsatz-Verhältnis von rund 4,3 — die Börse bezahlt für einen Dollar Jahresumsatz also 4,30 Dollar. Zum Einordnen: Die meisten Kandidaten in unserem Insolvenz-Scanner sind optisch billig — Sabre stand zuletzt bei einem KUV von 0,27, ProFrac bei 0,6. Perma-Fix ist der umgekehrte Fall: Distress-Signale und eine Bewertung, wie sie sonst wachstumsstarke Technologiefirmen tragen. Ein KGV existiert mangels Gewinn nicht, der Buchwert (43,0 Millionen Eigenkapital zum 31. März 2026) wird mit fast dem Sechsfachen bezahlt, und einen freien Cashflow gibt es nicht zu verpreisen. Was die Börse hier kauft, ist eine Options-Prämie auf zwei Ereignisse: dass die Hanford-Abwässer ab 2026 wirklich fließen, und dass aus der PFAS-Anlage ein Geschäft wird. Beides ist möglich — die Genehmigung ist da, die Verglasung läuft, die zweite PFAS-Anlage ist bestellt. Aber du solltest wissen, was du hältst: kein günstiges Substanz-Investment, sondern einen teuer bezahlten Katalysator-Schein mit im Schnitt gut 7 Prozent Tagesschwankung, fast 50 Prozent der Aktien in institutionellen Händen — und einem Emittenten, der im nächsten Kapitalbedarfsfall neue Scheine druckt. Wie unterschiedlich solche Story-gegen-Kasse-Wetten ausgehen können, zeigt unsere Analyse von Virgin Galactic — dort wartet umgekehrt eine volle Kasse auf ein Produkt, hier wartet ein Produkt auf Kasse.

Chancen und Risiken auf einen Blick

Was für Perma-Fix spricht:

- Seltene Lizenz-Burg: vier gleichzeitig atom- und umweltrechtlich genehmigte Behandlungsanlagen, deren Nachbau Wettbewerber Jahre kosten würde; die Anlage Perma-Fix Northwest liegt direkt am Hanford-Gelände und darf nach der Genehmigungserneuerung vom Dezember 2025 rund dreimal so viel flüssigen Mischabfall verarbeiten (Geschäftsbericht 10-K für 2025).

- Der Hanford-Katalysator ist real: Die Verglasung schwach radioaktiver Abfälle (DFLAW) läuft seit Oktober 2025 im heißen Betrieb, die operative Phase mit behandlungsbedürftigen Abwasserströmen wird ab 2026 erwartet — Perma-Fix hat Kapazität, Personal und sogar einen Gleisanschluss dafür aufgebaut.

- Auftragslage dreht: Treatment-Auftragsbestand +50,9 Prozent auf 11,9 Millionen US-Dollar (Ende 2025), Rahmenauftrag über rund 24 Millionen am Lawrence Livermore National Laboratory (erstes Quartal 2026), Auslandsumsatz +162,6 Prozent, EU-Vertrag (Ispra) mit Behandlungsphase ab Ende 2026.

- PFAS-Option: kommerziell arbeitende Zerstörungsanlage für „Ewigkeits-Chemikalien" in Florida, zweite Anlage mit dreifacher Kapazität für die zweite Jahreshälfte 2026 geplant, Vertriebsabkommen mit einem Hersteller fluorfreier Löschmittel (Dezember 2025) — in einem Markt, den Regulierung gerade erst erzeugt.

- Kaum Bankschulden: 1,8 Millionen US-Dollar Kreditsumme bei ungezogener Kreditlinie (31. März 2026) — das Problem ist der Mittelabfluss, nicht der Schuldendienst; der Abfluss aus dem laufenden Geschäft verlangsamt sich (14,1 → 10,3 → 3,6 Millionen im ersten Quartal 2026).

Was dagegen spricht:

- Selbst gemeldete „erhebliche Zweifel" am Fortbestand im Quartalsbericht (10-Q) zum 31. März 2026 — die Kasse fiel von 29,0 (Ende 2024) über 11,8 (Ende 2025) auf 6,7 Millionen US-Dollar, das Betriebskapital von 28,3 auf 5,9 Millionen.

- Verlustserie mit negativer Bruttomarge: −20,0 Millionen US-Dollar (2024, Bruttogewinn: 2.000 Dollar), −13,8 Millionen (2025), −7,5 Millionen allein im ersten Quartal 2026 bei −20,1 Prozent Umsatz und direkten Kosten von 136 Prozent des Treatment-Segmentumsatzes.

- Klumpenrisiko Staat: 63,6 Prozent des Umsatzes 2025 von US-Bundesbehörden, Verträge jederzeit „for convenience" kündbar, Erlöse abhängig von Haushaltsverabschiedungen — der Teil-Shutdown ab 1. Oktober 2025 und Übergangsfinanzierungen haben 2025/26 nachweislich Umsatz gekostet; auch Zeitpunkt und Menge der Hanford-Abwässer bestimmt allein das Energieministerium.

- Finanzierung offen: Die wahrscheinlichste Brücke ist eine weitere Aktienausgabe (2024: +33 Prozent Aktienzahl für netto 41,9 Millionen US-Dollar) — „keine Zusicherung", dass frisches Geld zu akzeptablen Bedingungen kommt; als Alternative nennt der Bericht Einschnitte bis hin zur PFAS-Forschung.

- Warnsignale der Frühwarnsysteme und offene Behördenpost: Altman-Z-Score rund −1, Piotroski 3 von 9, vier Distress-Flags, Stage-4-Abwärtstrend (hauseigener Aktien-Scanner, Datenstand 8. Juli 2026); dazu ein Umweltbescheid (Notice of Violation) der Staatsbehörde Washingtons vom 30. April 2026 für ausgerechnet die Hanford-Hoffnungsanlage — bisher ohne Bußgeld, aber mit Eskalationsvorbehalt.

Ein menschliches Fazit

Zurück zum Katalysator-Fieber vom Anfang. Das Tückische an ihm ist ja: Es lügt nicht zwingend. Manchmal kommt der Katalysator wirklich — Hanford verglast tatsächlich, die PFAS-Regulierung erzeugt tatsächlich einen Markt, und Perma-Fix hat sich für beides tatsächlich in Position gebracht, mit Genehmigungen, Personal und einem Gleisanschluss für Waggons, die noch niemand bestellt hat. Wer 2026 auf diese Aktie schaut, schaut auf eine Firma, die alles auf das „Wenn erst einmal" gesetzt hat. Aber genau deshalb gehört der zweite Satz dazu, und er stammt nicht von uns, sondern aus dem eigenen Quartalsbericht: erhebliche Zweifel am Fortbestand innerhalb eines Jahres. Zwischen diesen beiden Sätzen liegt deine Entscheidung. Das Fieber flüstert: „Die 6,7 Millionen in der Kasse sind egal, wenn erst einmal die Abwässer fließen." Die Bilanz antwortet: „Die Abwässer sind egal, wenn vorher die Kasse leer ist." Beide haben recht — es ist eine Frage der Reihenfolge, und über die Reihenfolge entscheiden das Energieministerium, der US-Haushaltskalender und der Kapitalmarkt, nicht du und nicht das Management. Wenn du das Katalysator-Fieber bei dir spürst, miss es an dieser Reihenfolge. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Perma-Fix Environmental Services, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 24. März 2026)

- Perma-Fix Environmental Services, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 13. März 2025)

- Perma-Fix Environmental Services, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- Perma-Fix Environmental Services, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 10. November 2025)

- Perma-Fix Environmental Services, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 7. August 2025)

- Perma-Fix Environmental Services, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 8. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Perma-Fix: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Perma-Fix-Aktien.

Unser Fazit auf einen Blick

- Marktnische & Lizenzen positiv

- Vier gleichzeitig atom- und umweltrechtlich genehmigte Behandlungsanlagen — eine seltene, schwer kopierbare Burg mit nur einer Handvoll Wettbewerbern. Die Anlage Perma-Fix Northwest liegt direkt am Hanford-Gelände; die Genehmigungserneuerung vom Dezember 2025 verdreifacht ihre Kapazität für flüssigen Mischabfall (Geschäftsbericht 10-K für 2025).

- Zukunftsprojekte & Auftragslage neutral

- Hanford-Verglasung seit Oktober 2025 im heißen Betrieb, Treatment-Auftragsbestand +50,9 Prozent, 24-Millionen-Rahmenauftrag in Lawrence Livermore, PFAS-Anlage kommerziell gestartet, Auslandsumsatz +162,6 Prozent. Real — aber Beginn, Menge und Zeitplan der entscheidenden Hanford-Ströme bestimmt das Energieministerium, nicht Perma-Fix.

- Liquidität & Fortbestand negativ

- Kasse von 29,0 (Ende 2024) über 11,8 (Ende 2025) auf 6,7 Millionen US-Dollar (31. März 2026) geschmolzen, Betriebskapital von 28,3 auf 5,9 Millionen; der Quartalsbericht (10-Q) meldet „erhebliche Zweifel" am Fortbestand binnen zwölf Monaten. Gegenposten: nur 1,8 Millionen Bankschulden, 4,2 Millionen freie Kreditlinie (an Auflagen gebunden) und ein sich verlangsamender Mittelabfluss.

- Ertragslage negativ

- Vom Umsatz 2024 blieb ein Bruttogewinn von 2.000 Dollar, 2025 eine Bruttomarge von unter 10 Prozent, im ersten Quartal 2026 ein Bruttoverlust (direkte Kosten im Treatment-Segment: 136 Prozent des Segmentumsatzes) — bei −20,1 Prozent Umsatz. Die Kostenbasis ist bewusst für erwartete Mengen dimensioniert, die noch nicht angekommen sind.

- Klumpenrisiko Staat & Politik negativ

- 63,6 Prozent des Umsatzes 2025 von US-Bundesbehörden, jederzeit „for convenience" kündbar; verspätete Haushalte, Übergangsfinanzierungen und der Teil-Shutdown ab 1. Oktober 2025 haben nachweislich Umsatz gekostet. Dazu ein Umweltbescheid der Staatsbehörde Washingtons (30. April 2026) für die Hanford-Hoffnungsanlage — bislang ohne Bußgeld.

Perma-Fix ist keine leere Story: eine lizenzgeschützte Nische, echte Anlagen, ein realer Hanford-Anschluss und eine PFAS-Technik, die ein regulatorisch wachsendes Problem adressiert. Aber die Gegenwart ist hart: zwei Verlustjahre in Folge samt noch schwächerem Startquartal 2026 (darunter ein Jahr mit 2.000 Dollar Bruttogewinn), eine binnen fünfzehn Monaten von 29,0 auf 6,7 Millionen US-Dollar geschmolzene Kasse, 63,6 Prozent Staatsabhängigkeit mit jederzeit kündbaren Verträgen — und ein Quartalsbericht, der selbst „erhebliche Zweifel" am Fortbestand anmeldet, während die Börse das 4,3-Fache des Umsatzes bezahlt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Nettoergebnis bezeichnet im Artikel den Konzern-Nettoverlust inklusive aufgegebener Geschäftsbereiche (2025: −13,8 Millionen US-Dollar, davon −3,1 Millionen aus Altlasten verkaufter Töchter; 2024: −20,0 Millionen inklusive einer nicht zahlungswirksamen Steuerbelastung von 4,4 Millionen aus der Wertberichtigung latenter Steueransprüche).

- Kasse bezeichnet die frei verfügbaren Zahlungsmittel (31.03.2026: 6,7 Millionen US-Dollar); daneben bestehen 13,3 Millionen zweckgebundene Stilllegungs-Rücklage (Finite Risk Sinking Fund), die nicht für den laufenden Betrieb verfügbar sind, sowie rund 4,2 Millionen freie Kreditlinie („Liquidität" nach Kreditvertrag: 10,7 Millionen).

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 12,20 US-Dollar, rund 18,5 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Perma-Fix (NASDAQ: PESI) aus Atlanta behandelt radioaktiven, gemischten und gefährlichen Abfall in vier einzigartig lizenzierten US-Anlagen (Segment Treatment) und stellt Fachpersonal für Rückbau, Strahlenmessung und Arbeitsschutz (Segment Services). Hauptkunde ist die US-Regierung, vor allem das Energieministerium (DOE). 2025 setzte der Konzern 61,7 Millionen US-Dollar um; dazu kommt eine neue Technik zur Zerstörung von PFAS-Chemikalien.

Der Quartalsbericht (10-Q) zum 31. März 2026 nennt die Kombination aus anhaltenden Verlusten (−20,0 Millionen US-Dollar 2024, −13,8 Millionen 2025, −7,5 Millionen im ersten Quartal 2026), laufendem Mittelabfluss und einer auf 6,7 Millionen geschmolzenen Kasse: Zusammengenommen begründet das „erhebliche Zweifel" (substantial doubt) an der Fortführung über die nächsten zwölf Monate. Es ist eine Warnpflicht der US-Rechnungslegung — keine Insolvenzmeldung.

Sehr: 63,6 Prozent des Umsatzes 2025 (39,2 Millionen US-Dollar) kamen laut Geschäftsbericht (10-K) direkt oder indirekt von US-Bundesbehörden, 2024 waren es 68,6 Prozent. Die Verträge sind jederzeit „for convenience" kündbar, und verspätete Haushalte, Übergangsfinanzierungen oder Shutdowns — wie ab dem 1. Oktober 2025 — treffen den Umsatz unmittelbar. Auch die erhofften Hanford-Abfallmengen steuert allein das Energieministerium.

In Hanford (Washington) begann im Oktober 2025 die Verglasung schwach radioaktiver Abfälle (Direct-Feed Low-Activity Waste). Der Betrieb erzeugt flüssige Abwasserströme, die extern behandelt werden müssen — Perma-Fix' Anlage liegt direkt neben dem Gelände und darf nach der Genehmigungserneuerung vom Dezember 2025 rund 1,2 Millionen Gallonen flüssigen Mischabfall pro Jahr verarbeiten, etwa dreimal so viel wie zuvor. Beginn, Umfang und Zeitplan der Lieferungen bestimmt allerdings das Energieministerium.

Perma-Fix hat ein zum Patent angemeldetes Verfahren („Perma-FAS") entwickelt, das PFAS — langlebige „Ewigkeits-Chemikalien" etwa aus Löschschäumen — dauerhaft zerstören soll, statt sie nur zu lagern. Die erste Anlage arbeitet seit Ende 2025 kommerziell in Florida, eine zweite mit dreifacher Kapazität ist für die zweite Jahreshälfte 2026 in Oak Ridge geplant; im Dezember 2025 kam ein Vertriebsabkommen mit einem Hersteller fluorfreier Löschmittel dazu. Das Geschäft ist real, aber noch klein und kostet derzeit mehr, als es einbringt.

Nach klassischen Maßstäben nein: Beim Kurs von rund 12,20 US-Dollar (Datenstand 8. Juli 2026) bezahlt die Börse etwa das 4,3-Fache des Jahresumsatzes und fast das Sechsfache des Buchwerts — für eine Firma mit negativer Bruttomarge und Going-Concern-Hinweis. Ein KGV existiert mangels Gewinn nicht. Der Kurs preist die Hanford- und PFAS-Zukunft, nicht die Gegenwart; entsprechend heftig reagiert er auf Nachrichten in beide Richtungen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.