Virgin-Galactic-Aktie: 675 Kunden warten auf den Weltraum — und der eigene Geschäftsbericht zweifelt am Fortbestand

Virgin Galactic hat eine Raumschiff-Fabrik in Arizona, einen Spaceport in New Mexico, eine Weltmarke und rund 675 bezahlte Reservierungen — aber seit Juni 2024 fliegt niemand mehr, und die Aktie taucht in unserem Warnscanner „Thomas Inso Kandidat" auf. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: 1,5 Millionen US-Dollar Umsatz bei 278,9 Millionen Verlust, eine Kasse, die sich in fünf Quartalen mehr als halbiert hat, eine Umschuldung von 2,5 auf 9,8 Prozent Zins — und erstmals ein offizieller Zweifel am Fortbestand. Alles hängt an einem Termin im vierten Quartal 2026. Keine Anlageberatung — nur ein Countdown, bei dem wir jede Zahl aus den Originalberichten mitzählen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Rechnung, die sich beim Blick auf abgestürzte Träume-Aktien fast von selbst aufmacht: „Die stand mal bei über tausend Dollar — jetzt kostet sie 2,50. Viel tiefer kann sie ja nicht fallen." Psychologen nennen das den Ankereffekt, gekreuzt mit Lotterielos-Denken: Der alte Kurs wirkt wie ein Versprechen, der neue wie ein Schnäppchen, und der mögliche Einsatzverlust fühlt sich klein an gegen den Traum dahinter. Und kaum eine Aktie liefert einen größeren Traum als Virgin Galactic (NYSE: SPCE): Weltraumflüge für Privatleute, eine Weltmarke, ein charismatischer Gründer namens Sir Richard Branson. Deshalb machen wir einen Deal: Bevor du das Lotterielos kaufst, lesen wir gemeinsam, was Virgin Galactic selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und in diesem hier steht ein Satz, den es in den Berichten dieser Firma so noch nie gab: ein offizieller Zweifel am eigenen Fortbestand. Am Ende entscheidest du selbst.

Was Virgin Galactic eigentlich macht

Das Produkt ist schnell erklärt, weil es so einzigartig ist: Virgin Galactic verkauft suborbitale Weltraumflüge — Ausflüge an den Rand des Weltraums, ohne die Erde zu umrunden. Ein doppelrumpfiges Trägerflugzeug schleppt das Raumschiff auf rund 45.000 Fuß Höhe (etwa 13,7 Kilometer) und klinkt es dort aus; dann zündet der Raketenmotor, das Schiff steigt mit mehr als dreifacher Schallgeschwindigkeit, oben warten einige Minuten Schwerelosigkeit und der Blick auf die Erdkrümmung, danach gleitet das Schiff zurück zur Landebahn. Von Einstieg bis Ausstieg dauert das Erlebnis rund 90 Minuten, gestartet wird am Spaceport America in New Mexico — den übrigens der Bundesstaat bezahlt hat, nicht die Firma. Kunden sind Privatleute („Future Astronauts"), Forschende mit Experimenten und Regierungsstellen. Anders als beim Satellitenfunker Iridium oder dem Erdbeobachter BlackSky, die mit Weltraumtechnik laufende Erlöse erzielen, ist das Geschäftsmodell hier also ein Erlebnis-Produkt — näher am Luxusreisen-Markt als an der Raumfahrt-Industrie.

Der Haken: Seit dem Flug „Galactic 07" im Juni 2024 fliegt niemand mehr. Virgin Galactic hat die Flüge mit dem alten Schiff VSS Unity bewusst gestoppt, um alle Kräfte auf die nächste Schiffsgeneration zu werfen: Serienschiffe mit sechs Passagiersitzen (50 Prozent mehr als Unity), gebaut für hunderte Einsätze und zwei Flüge pro Woche und Schiff, gefertigt in einer eigenen, im Juli 2024 eröffneten Fabrik in Arizona. Mit den ersten beiden neuen Schiffen will das Unternehmen auf bis zu 125 Weltraummissionen pro Jahr kommen; das aufgerüstete Trägerflugzeug kann inzwischen an aufeinanderfolgenden Tagen fliegen. Der Zeitplan laut Quartalsbericht zum 31. März 2026: Testflüge ab dem dritten Quartal 2026, kommerzieller Neustart im vierten Quartal 2026 mit einem Forschungsflug, private Astronauten sechs bis acht Wochen später. 694 Menschen arbeiten für Virgin Galactic (Ende 2025), der Firmensitz liegt in Tustin, Kalifornien, an der Börse ist das Unternehmen seit Oktober 2019. Merke dir das Bild vom Puzzle: Fabrik, Spaceport, Marke, Kundschaft und Termin liegen auf dem Tisch — nur das Teil „Umsatz" fehlt seit Mitte 2024. Die Frage ist, ob das Geld reicht, bis es eingesetzt wird.

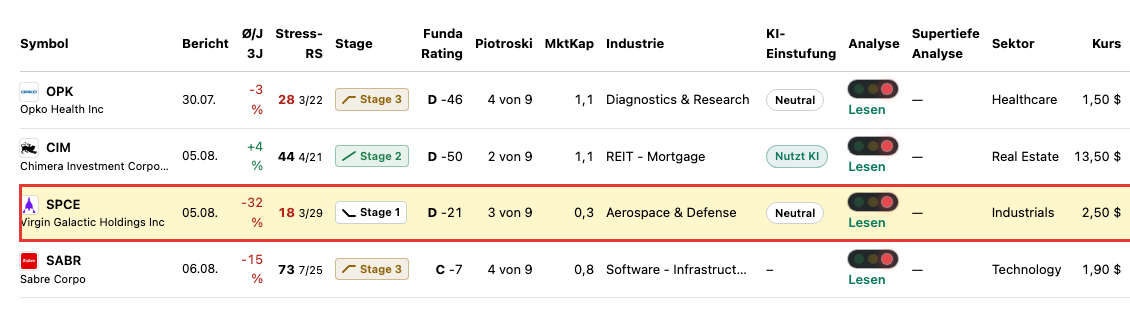

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Virgin Galactic schlägt in 5 Scannern an (Datenstand 13. Juli 2026) — und die Liste liest sich wie ein Krankenblatt: „Thomas Inso Kandidat" (unser Warnscanner für Pleiterisiko: schwache Bilanz, Zinsen nicht aus dem Gewinn gedeckt, fallender Umsatz), „Going Concern (Distress-Proxy)", „Altman-Z: Distress-Zone", dazu „Unter 50- & 200-SMA" (Kurs unter beiden wichtigen Durchschnittslinien) und „Kathy Donnelly: Liquid Movers Down". Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt. Die Messwerte dahinter: Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt bei minus 10,75 — die Gefahrenzone beginnt historisch unter 1,8; ein negativer Wert dieser Größenordnung kommt heraus, wenn eine Firma im Verhältnis zu ihrem Vermögen sehr viel Geld verbrennt. Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 3 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Und die Zinsdeckung ist tief negativ: Das operative Ergebnis reicht nicht ansatzweise, um auch nur die Zinsen zu verdienen.

Ein Treffer verdient besondere Aufmerksamkeit: Unser Scanner „Going Concern (Distress-Proxy)" ist bewusst als Näherung gebaut — er kombiniert Altman-Z in der Distress-Zone, Zinsdeckung unter 1 und negativen operativen Cashflow, weil diese Kombination oft dort anschlägt, wo Wirtschaftsprüfer ernste Zweifel am Fortbestand haben. Bei Virgin Galactic braucht es die Näherung nicht mehr: Der echte Going-Concern-Vermerk steht seit dem 10-K für 2025 wörtlich im Bericht — dazu gleich mehr. Damit ist das Spannungsfeld dieser Analyse benannt: ein einzigartiges Produkt mit echter, zahlender Nachfrage und einem konkreten Neustart-Termin — gegen eine Kasse, die schneller schmilzt, als der Termin näher rückt, und eine Kapitalstruktur, die diese Wartezeit teuer bezahlt. Es zieht sich durch alles, was jetzt kommt.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich Substanz hat — denn die gibt es. Virgin Galactic hat 2023/24 bewiesen, dass das Produkt funktioniert und bezahlt wird: sieben kommerzielle Flüge zwischen Juni 2023 und Juni 2024, zahlende Privatkunden und Forschungsaufträge. Die Nachfrage ist dokumentiert: Zum 31. Dezember 2025 lagen Reservierungen von rund 675 „Future Astronauts" vor, die nach Vertragserfüllung etwa 188 Millionen US-Dollar Flugumsatz bedeuten — und der Verkauf einer neuen Ticket-Tranche wurde zum Basispreis von 750.000 US-Dollar pro Sitz geöffnet, nach 600.000 im Jahr 2023 und 450.000 im Jahr 2021. Das Unternehmen selbst formuliert es im Geschäftsbericht so:

„We have recently reopened ticket sales for a tranche of spaceflight reservations at a higher base price per seat. As of December 31, 2025, we have reservations for spaceflights for approximately 675 future astronauts, which represent approximately $188 million in expected future spaceflight revenue upon completion of the spaceflights."

Übersetzung: „Wir haben kürzlich den Ticketverkauf für eine Tranche von Raumflug-Reservierungen zu einem höheren Basispreis pro Sitz wieder geöffnet. Zum 31. Dezember 2025 liegen uns Reservierungen für Raumflüge von rund 675 künftigen Astronauten vor, die nach Durchführung der Flüge rund 188 Millionen US-Dollar an erwartetem künftigem Raumflug-Umsatz darstellen."

— Virgin Galactic, SEC-Geschäftsbericht 10-K 2025, Item 7 „MD&A — Customer Demand"

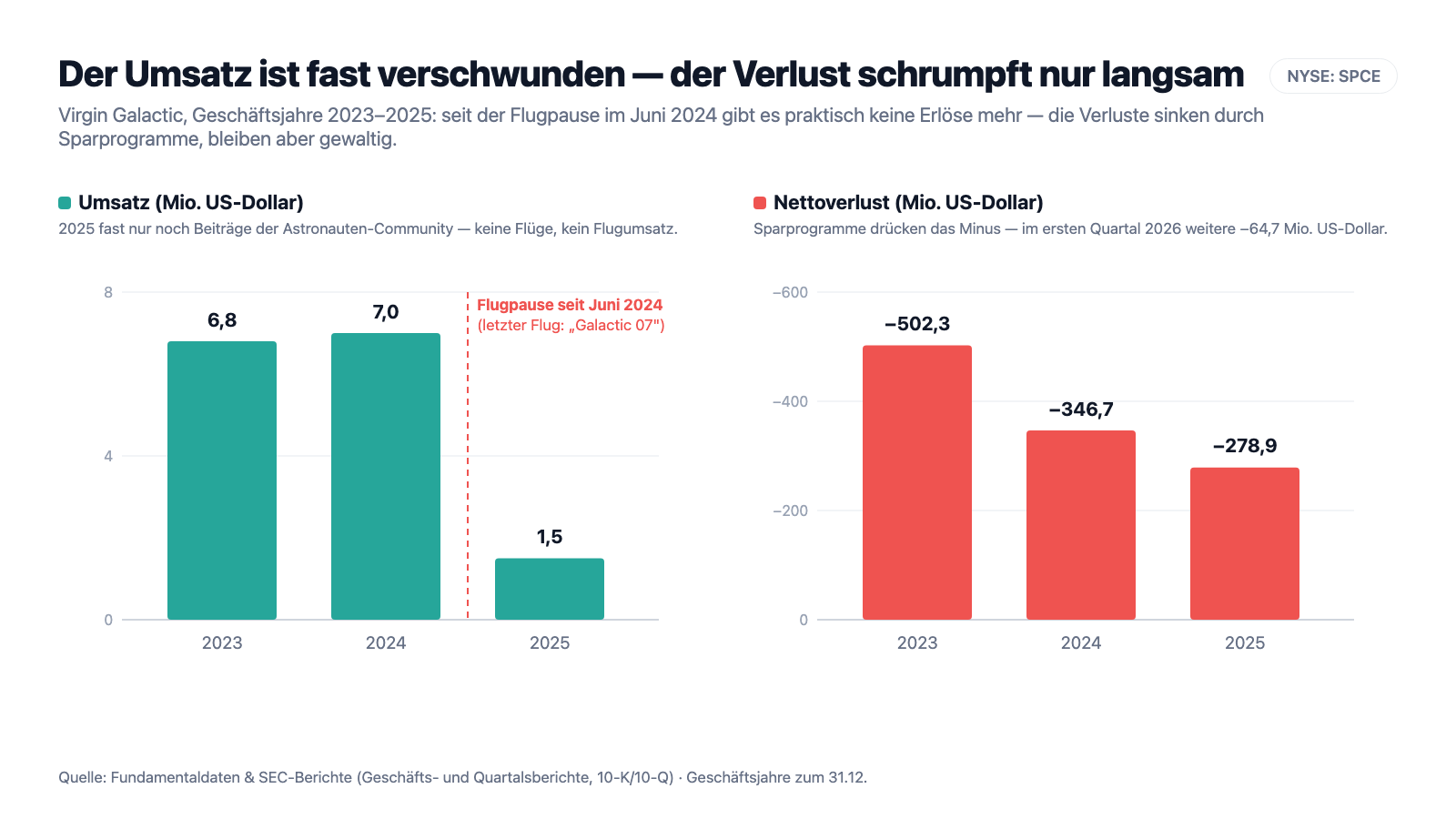

Auch die Kostendisziplin verdient Anerkennung: Die Forschungs- und Entwicklungsausgaben fielen 2025 um 47 Prozent auf 80,5 Millionen US-Dollar (die teuren Konstruktionsarbeiten sind abgeschlossen, die Werkzeuge bezahlt), die Betriebs- und Verwaltungskosten sanken ebenfalls, und der Mittelabfluss aus dem operativen Geschäft ging von 352,7 Millionen (2024) auf 240,1 Millionen (2025) zurück — im ersten Quartal 2026 waren es 53,5 Millionen nach 75,9 Millionen im Vorjahresquartal. Nur: All das ist Verbrauchsreduzierung, kein Einkommen. Das Diagramm zeigt die ganze Wahrheit:

Der Umsatz fiel von 6,8 Millionen US-Dollar (2023) über 7,0 Millionen (2024) auf 1,5 Millionen (2025) — das ist kein Tippfehler: Eine Firma mit 694 Beschäftigten und Börsennotiz an der NYSE nahm 2025 weniger ein als manche Autohaus-Filiale, im Wesentlichen Mitgliedsbeiträge der Astronauten-Community. Im ersten Quartal 2026 waren es 0,2 Millionen. Dem stehen Nettoverluste von −502,3, −346,7 und −278,9 Millionen US-Dollar (2023 bis 2025) gegenüber, dazu −64,7 Millionen im ersten Quartal 2026. Ja, die Kurve zeigt in die richtige Richtung — der Verlust hat sich seit 2023 fast halbiert. Aber ein Unternehmen, das pro Jahr das Hundertfache seines Umsatzes verliert, lebt nicht von seiner Kundschaft, sondern von seiner Kasse. Und damit sind wir bei den unbequemen Wahrheiten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Bericht zweifelt selbst am Fortbestand — und die eigene Rechnung geht ohne Hilfe nicht auf

Das Wort „Going Concern" ist Prüfer-Sprache für die Grundannahme jeder Bilanz: dass die Firma weiterlebt. Wenn ein Geschäftsbericht diese Annahme selbst in Zweifel zieht, ist das die schärfste Warnstufe, die das Berichtswesen kennt — kein Insolvenz-Urteil, aber ein amtlich dokumentiertes „es könnte knapp werden". Genau dieser Satz steht — erstmals — im Risikokapitel des 10-K für 2025:

„We believe that we may not have sufficient cash and marketable securities to maintain our planned operations for the next twelve months following the issuance date of the consolidated financial statements and have concluded that there are conditions present in the aggregate that raise substantial doubt about our ability to continue as a going concern."

Übersetzung: „Wir gehen davon aus, dass unsere Zahlungsmittel und Wertpapiere möglicherweise nicht ausreichen, um unseren geplanten Geschäftsbetrieb für die nächsten zwölf Monate nach dem Ausgabedatum des Konzernabschlusses aufrechtzuerhalten, und sind zu dem Schluss gekommen, dass in der Gesamtschau Umstände vorliegen, die erhebliche Zweifel an unserer Fähigkeit zur Unternehmensfortführung begründen."

— Virgin Galactic, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

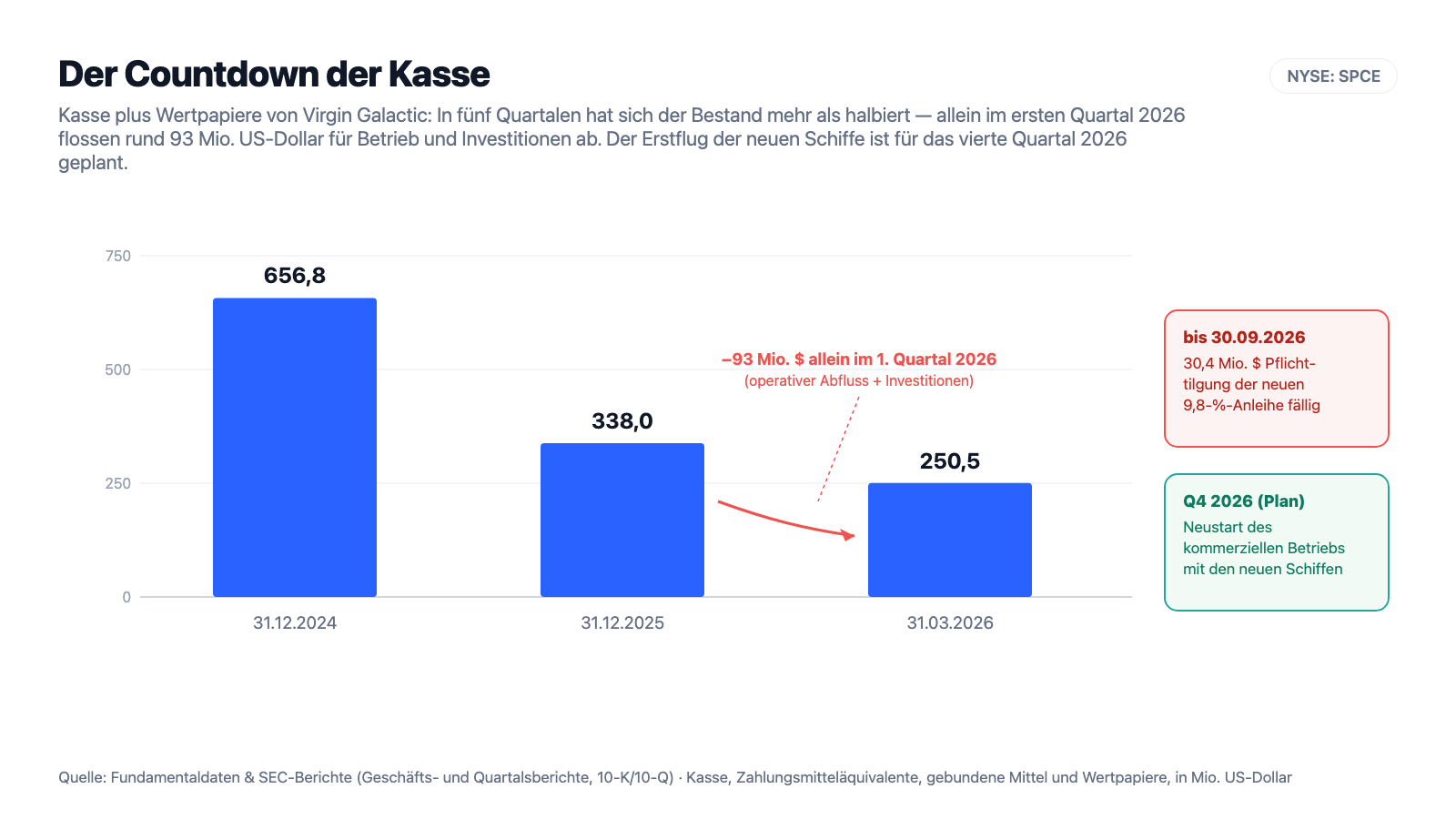

Wichtig ist, wie diese Rechnung zustande kommt — denn sie ist strenger, als sie klingt. Die Rechenregel ASC 205-40 verlangt: Zählen dürfen nur Mittel, die sicher da sind. Nicht einrechnen darf das Management alles, was außerhalb seiner Kontrolle liegt — künftige Ticketeinnahmen, Kapitalerhöhungen, neue Kredite, verschobene Tilgungen. Was in dieser strengen Rechnung steht: 250,5 Millionen US-Dollar Kasse plus Wertpapiere zum 31. März 2026 (davon sind 30,6 Millionen gebundene Kundengelder — Anzahlungen der Future Astronauts, die erst nach unterschriebener Beförderungsvereinbarung verwendet werden dürfen). Was rausgeht: allein im ersten Quartal 2026 rund 93 Millionen US-Dollar für Betrieb und Investitionen, dazu bis 30. September 2026 eine Pflichttilgung von 30,4 Millionen auf die neue Anleihe. Das Diagramm zeigt den Countdown:

Zur Ehrlichkeit gehört: Das Management hat einen Plan, und er ist kein Wolkenschloss — Neustart im vierten Quartal 2026, Schlusszahlungen der wartenden Kundschaft vor deren Flügen, der Verkauf einiger früher Flüge zu Premiumpreisen, notfalls weitere Aktien über das laufende Verkaufsprogramm. Aber der Quartalsbericht zum 31. März 2026 sagt selbst, was von diesen Plänen im Sinne der Rechenregel zu halten ist:

„The plans discussed above are subject to market conditions and, while management intends to apply its best efforts to the execution of these plans, they are not fully within the Company's control and therefore cannot be deemed to be probable in accordance with ASC 205-40, and as a result, management has concluded that its plans do not alleviate substantial doubt about the Company's ability to continue as a going concern for twelve months after the date that the condensed consolidated financial statements are issued."

Übersetzung: „Die vorstehend erörterten Pläne unterliegen den Marktbedingungen, und obwohl das Management sein Bestes zur Umsetzung dieser Pläne geben will, liegen sie nicht vollständig in der Kontrolle des Unternehmens und können daher nicht als wahrscheinlich im Sinne von ASC 205-40 gelten; infolgedessen ist das Management zu dem Schluss gekommen, dass seine Pläne die erheblichen Zweifel an der Fähigkeit des Unternehmens zur Unternehmensfortführung für zwölf Monate nach dem Ausgabedatum des verkürzten Konzernabschlusses nicht ausräumen."

— Virgin Galactic, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 2 „Going Concern"

Merke: Ein Going-Concern-Vermerk ist kein Todesurteil — aber er verschiebt die Beweislast. Nicht mehr die Skeptiker müssen erklären, warum es schiefgehen könnte; die Firma muss liefern, damit es gutgeht.

Unbequeme Wahrheit Nr. 2: Die Dezember-Umschuldung — von 2,5 Prozent unbesichert auf 9,8 Prozent mit Pfandrecht auf fast alles

Wie teuer die Wartezeit geworden ist, zeigt am deutlichsten die Kapitaltransaktion vom Dezember 2025. Virgin Galactic kaufte 354,6 Millionen US-Dollar seiner alten Wandelanleihe zurück — die 2022 begeben worden war, mit 2,5 Prozent Zins, unbesichert, fällig im Februar 2027. Ersetzt wurde sie im Kern durch 212,5 Millionen einer neuen Anleihe mit 9,8 Prozent Zins, fällig Ende 2028 — und die neuen Gläubiger ließen sich deutlich mehr geben als nur den fast vervierfachten Zins:

„The 2028 Notes were issued at a price of 100% of their face value and bear interest at a rate of 9.80% per year, payable quarterly in arrears […] The 2028 Notes are secured on a first-priority basis by liens on substantially all of the assets of the Company and its domestic subsidiaries […]"

Übersetzung: „Die 2028er-Anleihen wurden zu 100 % ihres Nennwerts ausgegeben und verzinsen sich mit 9,80 % pro Jahr, zahlbar vierteljährlich nachschüssig […] Die 2028er-Anleihen sind erstrangig besichert durch Pfandrechte an im Wesentlichen allen Vermögenswerten des Unternehmens und seiner inländischen Tochtergesellschaften […]"

— Virgin Galactic, SEC-Geschäftsbericht 10-K 2025, Note 9 „Long-Term Debt"

Das Paket im Detail: Die Käufer der neuen Anleihe erhielten zusätzlich Warrants auf 31,7 Millionen Aktien (Bezugsrechte zu je 6,696 US-Dollar, ausübbar ab Juni 2026 bis Ende 2030) im beizulegenden Wert von 62,5 Millionen US-Dollar; parallel wurden für 45,6 Millionen neue Aktien und Vorab-Bezugsrechte platziert. Die Anleihe verlangt 30,4 Millionen Pflichttilgung bis zum 30. September 2026 und ab Ende 2027 10,1 Millionen pro Quartal; bei Vermögensverkäufen und Kapitalerhöhungen sind zusätzliche Rückkäufe vorgeschrieben. Und die Buchhaltung nennt das Kind beim Namen: Das Unternehmen musste die Transaktion nach der Rechnungslegungsregel ASC 470-60 als „troubled debt restructuring" bilanzieren — als Umschuldung eines Schuldners in Schwierigkeiten. Von der alten Wandelanleihe sind noch 70,4 Millionen ausstehend, fällig im Februar 2027; ihr Wandlungspreis von rechnerisch 255,77 US-Dollar je Aktie ist bei einem Kurs um 2,50 Dollar reine Theorie — gewandelt wird da nichts, das Geld muss in bar zurück. Zusammengerechnet stehen 282,9 Millionen US-Dollar Anleiheschulden in den Büchern (31. Dezember 2025), davon 47,8 Millionen binnen Jahresfrist fällig. Wer im Dezember 2025 nur gegen Pfand auf praktisch alles, fast vierfachen Zins und Aktien-Kicker frisches Geld bekam, verhandelt beim nächsten Mal nicht aus einer Position der Stärke.

Unbequeme Wahrheit Nr. 3: Die Verwässerungsmaschine läuft — Aktienzahl von 33 auf 81 Millionen in fünfzehn Monaten

Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden. Bei Virgin Galactic ist das kein Nebeneffekt, sondern seit Jahren die Hauptfinanzierungsquelle. Die Aktienzahl stieg von 33,0 Millionen (Ende 2024) über 73,3 Millionen (Ende 2025) auf 81,4 Millionen zum 31. März 2026 — plus 147 Prozent in fünfzehn Monaten. Das läuft über ein sogenanntes At-the-Market-Programm: eine Dauervollmacht, laufend neue Aktien direkt in den Markt zu verkaufen (Rahmen: bis zu 300 Millionen US-Dollar, vereinbart im November 2024). 2025 kamen so netto 118,1 Millionen US-Dollar herein; allein im ersten Quartal 2026 wurden weitere 4,0 Millionen Aktien zu durchschnittlich rund 2,76 US-Dollar verkauft. Dazu kommen die 31,7 Millionen Warrants aus der Umschuldung — würden sie alle ausgeübt, kämen noch einmal fast 40 Prozent der aktuellen Aktienzahl dazu (immerhin: gegen Barzahlung von je 6,696 US-Dollar). Wie brutal diese Spirale für Altaktionäre war, zeigen zwei Zahlen aus dem Bericht selbst: Der Verlust je Aktie betrug 2024 noch 13,89 US-Dollar, 2025 dann 5,44 US-Dollar — nicht weil es der Firma so viel besser ging, sondern weil sich die Zahl der Aktien, auf die der Verlust verteilt wird, mehr als verdoppelt hat. Und all das nach einem 1:20-Reverse-Split im Juni 2024, bei dem aus je 20 alten Aktien eine neue wurde — die übliche Notmaßnahme, wenn der Kurs sonst im Cent-Bereich notieren würde. Splitbereinigt liegt die Aktie rund 99,8 Prozent unter ihrem Rekordhoch aus der Hype-Zeit 2021 (Datenstand 13. Juli 2026). Merke: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis — hier bezahlt es bislang vor allem die Wartezeit.

Unbequeme Wahrheit Nr. 4: Die Marke gehört Branson — und kostete 2025 mehr, als die Firma umsetzte

„Virgin" klingt nach Eigentum, ist aber Miete: Der Name gehört Virgin Enterprises Limited, einer Gesellschaft aus dem Firmenreich von Sir Richard Branson, und ist bis Oktober 2044 lizenziert. Die Related-Party-Note des Geschäftsberichts beziffert, was das kostet:

„The Company licenses its brand name from certain entities affiliated with Virgin Enterprises Limited (‚VEL'), a company incorporated in England. […] During the years ended December 31, 2025 and 2024, the Company incurred royalty expenses of $2.5 million and $1.5 million, respectively."

Übersetzung: „Das Unternehmen lizenziert seinen Markennamen von bestimmten mit Virgin Enterprises Limited (‚VEL') verbundenen Gesellschaften, einer in England eingetragenen Gesellschaft. […] In den Geschäftsjahren zum 31. Dezember 2025 und 2024 fielen Lizenzaufwendungen von 2,5 Millionen beziehungsweise 1,5 Millionen US-Dollar an."

— Virgin Galactic, SEC-Geschäftsbericht 10-K 2025, Note 17 „Related Party Transactions"

Lies die beiden Zahlen ruhig zweimal: 2,5 Millionen Markenmiete bei 1,5 Millionen Gesamtumsatz. Die Gebühr ist als Mindestbetrag konstruiert und steigt nach dem ersten bezahlten Passagierflug weiter — über eine vierjährige Rampe bis in den niedrigen siebenstelligen Bereich pro Jahr, danach inflationsindexiert. Der Vertrag hat außerdem Zähne: VEL darf kündigen, wenn Virgin Galactic zu lange keine kommerziellen Flüge mit zahlenden Passagieren durchführt (Sicherheitspausen ausgenommen) — nach einer Kündigung blieben 90 Tage, um Logos zu entfernen und den Firmennamen zu wechseln. Und die Verflechtung endet nicht bei der Marke: Bransons Beteiligungsvehikel Virgin Investments Limited hat sich per Aktionärsvereinbarung Vetorechte gesichert — unter anderem über größere Vermögensverkäufe und Zukäufe ab 10 Millionen US-Dollar, Dividenden, die Größe des Verwaltungsrats und die Aufnahme bestimmter Schulden; für Fusionen und Satzungsänderungen gilt eine weitere Schwelle. Diese Rechte hängen an der Zahl der ursprünglich gehaltenen Aktien, nicht am heutigen Anteil. Alles offengelegt, nichts davon verboten — aber du solltest wissen: Die Marke, der Name und ein Teil der strategischen Entscheidungen dieser Firma gehören einem Vertragspartner, der auch dann verdient, wenn die Aktie es nicht tut. Aus derselben Hype-Ära stammen übrigens Aktionärsklagen mit Aktenzeichen „… v. Branson et al." — die Wertpapier-Sammelklage wurde 2025 für 8,5 Millionen US-Dollar verglichen, wovon 6,25 Millionen die Versicherer tragen sollen.

Bewertung: 275 Millionen Börsenwert für 1,5 Millionen Umsatz — was bezahlt man hier eigentlich?

Zeit für die Preisfrage. Mitte Juli 2026 kostete die Virgin-Galactic-Aktie rund 2,50 US-Dollar, der Börsenwert lag bei etwa 275 Millionen US-Dollar (Datenstand 13. Juli 2026). Ein Kurs-Umsatz-Verhältnis auszurechnen ist hier fast Satire — es liegt jenseits der 200, weil der Nenner praktisch verschwunden ist. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Ehrlicher ist diese Rechnung: Zum Börsenwert kommen 282,9 Millionen Anleiheschulden, abzüglich 250,5 Millionen Kasse und Wertpapiere — macht einen Unternehmenswert von gut 300 Millionen US-Dollar. Dafür bekommt man: eine Raumschiff-Fabrik samt Werkzeugen, ein flugerprobtes Trägerflugzeug, die Technologie aus zwei Jahrzehnten Entwicklung, eine Weltmarke (gemietet), rund 675 wartende Kunden mit 188 Millionen US-Dollar Auftragsbestand — und die Hoffnung, dass aus 750.000-Dollar-Tickets bei 125 Flügen pro Jahr irgendwann ein profitables Geschäft wird. Das ist keine absurde Hoffnung, aber eine, die erst nach dem Neustart beweisbar ist. Bis dahin ist die Aktie ein Optionsschein auf einen Termin: extrem schwankungsanfällig (im Schnitt bewegt sich der Kurs zweistellig pro Tag — 11 bis 19 Prozent Tagesspanne je nach Messfenster), 2026 bis Mitte Juli rund 6,5 Prozent im Minus, nur knapp 16 Prozent der Aktien liegen bei institutionellen Anlegern. Zum Vergleich der Fallhöhe: Wer beim splitbereinigten Rekordhoch der Hype-Zeit 2021 einstieg, hat rund 99,8 Prozent verloren — der Anker „war mal viel teurer" hat hier schon vielen den Blick auf die eigentliche Frage verstellt: Reicht die Kasse bis zur ersten vollen Flugsaison?

Chancen und Risiken auf einen Blick

Was für Virgin Galactic spricht:

- Einzigartiges, erprobtes Produkt: sieben kommerzielle Flüge zwischen Juni 2023 und Juni 2024, funktionierende Technik (Trägerflugzeug + wiederverwendbares Raumschiff), zwei Jahrzehnte Entwicklungsvorsprung — und der laut Geschäftsbericht wichtigste Wettbewerber Blue Origin hat seine suborbitalen Touristikflüge selbst für mindestens zwei Jahre pausiert.

- Dokumentierte, zahlende Nachfrage: rund 675 Reservierungen mit etwa 188 Millionen US-Dollar erwartetem Flugumsatz (31. Dezember 2025), neue Ticket-Tranche zu 750.000 US-Dollar je Sitz — die Preise stiegen 2021–2025 von 450.000 auf 750.000 US-Dollar.

- Konkreter, zuletzt bestätigter Fahrplan: Fabrik in Arizona fertig, Werkzeuge bezahlt, Testflüge ab dem dritten, kommerzieller Neustart im vierten Quartal 2026; die neuen Schiffe bieten 6 Sitze und sind auf zwei Flüge pro Woche ausgelegt — Zielrate 125 Missionen pro Jahr mit zwei Schiffen.

- Sichtbare Kostendisziplin: Forschungs- und Entwicklungskosten −47 Prozent (2025), operativer Mittelabfluss von 352,7 auf 240,1 Millionen US-Dollar gesenkt, im ersten Quartal 2026 weiter auf 53,5 Millionen — die Investitionsspitze liegt laut Bericht hinter dem Unternehmen.

- Optionswert jenseits des Tourismus: Forschungs- und Regierungsflüge, dazu die geprüfte Nutzung des Trägerflugzeug-Designs als Höhen-Dauerflieger (HALE) für Regierungszwecke.

Was dagegen spricht:

- Going-Concern-Vermerk in 10-K und 10-Q: Nach der strengen Rechnung der ASC 205-40 reichen Kasse und Wertpapiere (250,5 Millionen US-Dollar zum 31. März 2026) möglicherweise nicht für zwölf Monate; die Gegenpläne gelten ausdrücklich als „nicht wahrscheinlich" im Regelsinn.

- Praktisch kein Umsatz seit Mitte 2024 (2025: 1,5 Millionen US-Dollar bei 278,9 Millionen Verlust; Q1 2026: 0,2 Millionen bei 64,7 Millionen Verlust) — jede Verschiebung des Neustarts verlängert die umsatzlose Zeit bei laufenden Kosten von rund 93 Millionen US-Dollar pro Quartal (inklusive Investitionen).

- Teure, besicherte Schulden: 282,9 Millionen US-Dollar Anleihen, davon die neue 9,8-Prozent-Anleihe erstrangig besichert auf praktisch alle Vermögenswerte, bilanziert als „troubled debt restructuring"; 30,4 Millionen Pflichttilgung bis 30. September 2026, 70,4 Millionen Wandelanleihe in bar fällig im Februar 2027.

- Laufende Verwässerung: Aktienzahl +147 Prozent in fünfzehn Monaten (33,0 auf 81,4 Millionen), At-the-Market-Programm bis 300 Millionen US-Dollar, Warrants auf weitere 31,7 Millionen Aktien; 1:20-Reverse-Split 2024, Kurs rund 99,8 Prozent unter dem Rekordhoch.

- Abhängigkeiten und Frühwarnsignale: Marke nur gemietet (Kündigungsrecht bei zu langer Flugpause; Markenmiete 2025 höher als der Umsatz), Vetorechte des Branson-Vehikels VIL, dazu fünf Scanner-Treffer mit Altman-Z −10,75, Piotroski 3 von 9 und tief negativer Zinsdeckung (Datenstand 13. Juli 2026).

Ein menschliches Fazit

Zurück zum Lotterielos-Gedanken vom Anfang. „Viel tiefer kann sie nicht fallen" — doch, kann sie: Nicht der Kurs ist die Untergrenze, sondern die Kasse. Eine Aktie, die 99,8 Prozent unter ihrem Hoch notiert, kann noch einmal die Hälfte verlieren, und noch einmal, solange neue Aktien die alten verwässern — genau das ist hier seit Jahren der Mechanismus, mit dem die Firma ihre Wartezeit bezahlt. Der alte Kurs von über tausend Dollar ist kein Versprechen, er ist die Erinnerung an eine Bewertung, die nie durch Umsätze gedeckt war. Und trotzdem wäre es unehrlich, diese Firma als leere Hülle abzutun: Das Produkt existiert, es ist geflogen, es wurde bezahlt, 675 Menschen stehen mit Reservierungen auf der Liste, die Fabrik steht, der Termin ist gesetzt. Virgin Galactic ist kein Schwindel — es ist eine Wette mit offenem Ausgang und tickender Uhr: Schaffen es die neuen Schiffe im vierten Quartal 2026 in den bezahlten Betrieb, bevor die Kasse ein weiteres Mal fremde Hilfe braucht — und falls nicht, zu welchem Preis kommt diese Hilfe? Der Geschäftsbericht selbst beantwortet die Frage nicht, er stellt sie nur — mit dem schärfsten Warnhinweis, den das Berichtswesen kennt. Wenn du dieses Los trotzdem kaufen willst, dann nicht, weil es billig aussieht, sondern weil du die Wette verstanden hast und nur Geld einsetzt, dessen Totalverlust du verkraftest. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Virgin Galactic Holdings, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 30. März 2026)

- Virgin Galactic Holdings, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 26. Februar 2025)

- Virgin Galactic Holdings, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 14. Mai 2026)

- Virgin Galactic Holdings, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 13. November 2025)

- Virgin Galactic Holdings, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 6. August 2025)

- Virgin Galactic Holdings, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 15. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Virgin Galactic: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 13. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 13. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt; ein Going-Concern-Vermerk ist eine Warnung, kein Urteil. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Virgin-Galactic-Aktien.

Unser Fazit auf einen Blick

- Produkt & Nachfrage positiv

- Einzigartiges, flugerprobtes Produkt (sieben kommerzielle Flüge 2023/24) mit dokumentierter zahlender Nachfrage: rund 675 Reservierungen, etwa 188 Millionen US-Dollar erwarteter Flugumsatz, neue Tickets zu 750.000 US-Dollar Basispreis (Geschäftsbericht 10-K für 2025). Fabrik in Arizona fertig, Zeitplan zuletzt bestätigt.

- Kostendisziplin & Fortschritt neutral

- Forschungs- und Entwicklungskosten 2025 um 47 Prozent gesenkt, operativer Mittelabfluss von 352,7 auf 240,1 Millionen US-Dollar reduziert (Q1 2026: 53,5 Millionen); die Investitionsspitze liegt laut Bericht hinter dem Unternehmen. Aber: alles Verbrauchsreduzierung — Einnahmen entstehen erst nach dem Neustart im vierten Quartal 2026.

- Umsatz & Ertragslage negativ

- Praktisch kein Umsatz seit der Flugpause im Juni 2024 (2025: 1,5 Millionen US-Dollar; Q1 2026: 0,2 Millionen) bei Nettoverlusten von 278,9 Millionen (2025) und 64,7 Millionen (Q1 2026). Der Verlust sinkt das zweite Jahr in Folge — aber eine Firma, die das Hundertfache ihres Umsatzes verliert, lebt von der Kasse, nicht vom Geschäft.

- Liquidität & Fortbestand negativ

- Erstmals Going-Concern-Vermerk in 10-K und 10-Q: 250,5 Millionen US-Dollar Kasse und Wertpapiere (31. März 2026) bei rund 93 Millionen Abfluss pro Quartal plus 30,4 Millionen Pflichttilgung bis 30. September 2026; die Gegenpläne gelten nach ASC 205-40 ausdrücklich als „nicht wahrscheinlich". Die Umschuldung vom Dezember 2025 (2,5 auf 9,8 Prozent, erstrangig besichert, „troubled debt restructuring") zeigt, zu welchem Preis frisches Geld zuletzt zu haben war.

- Kapitalstruktur & Abhängigkeiten negativ

- Aktienzahl +147 Prozent in fünfzehn Monaten (33,0 auf 81,4 Millionen), At-the-Market-Programm bis 300 Millionen US-Dollar, Warrants auf 31,7 Millionen Aktien; 70,4 Millionen Wandelanleihe in bar fällig im Februar 2027. Marke nur von Bransons Virgin Enterprises gemietet (2025: 2,5 Millionen Gebühr — mehr als der Umsatz; Kündigungsrecht bei langer Flugpause), Vetorechte des Branson-Vehikels VIL.

Virgin Galactic ist keine leere Hülle: Das Produkt flog und wurde bezahlt, 675 Kunden warten mit 188 Millionen US-Dollar Auftragsbestand, die Fabrik steht, der Neustart ist für das vierte Quartal 2026 terminiert. Aber die Wartezeit kostet rund 93 Millionen US-Dollar pro Quartal bei 250,5 Millionen Kasse und Wertpapieren, der Geschäftsbericht zweifelt erstmals selbst am Fortbestand, die Umschuldung brachte 9,8 Prozent Zins und ein Pfandrecht auf fast alles, und bezahlt wird die Wartezeit seit Jahren mit immer neuen Aktien. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Ein Going-Concern-Vermerk ist eine standardisierte Warnung nach ASC 205-40 (Rechnung ohne künftige Umsätze und Kapitalmaßnahmen) — er ist kein Insolvenz-Urteil und diese Analyse gibt ausdrücklich keines ab.

- Der Auftragsbestand von rund 188 Millionen US-Dollar bei 675 Reservierungen entspricht im Schnitt rund 279.000 US-Dollar pro Person — viele Reservierungen stammen aus früheren, deutlich günstigeren Preisrunden; neue Tickets kosten 750.000 US-Dollar Basispreis (2021: 450.000, 2023: 600.000).

- Kurs- und Bewertungsangaben datiert auf Mitte Juli 2026 (rund 2,50 US-Dollar, Börsenwert ~275 Millionen US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Virgin Galactic (NYSE: SPCE) aus Tustin, Kalifornien, verkauft suborbitale Weltraumflüge: Ein Trägerflugzeug bringt das Raumschiff auf rund 13,7 Kilometer Höhe, dann steigt es mit Raketenantrieb an den Rand des Weltraums — rund 90 Minuten Erlebnis mit einigen Minuten Schwerelosigkeit. Kunden sind Privatleute, Forschung und Regierungsstellen; gestartet wird am Spaceport America in New Mexico.

Seit dem Flug „Galactic 07" im Juni 2024 sind alle Flüge bewusst pausiert: Das Unternehmen steckt alle Ressourcen in den Bau der nächsten Schiffsgeneration mit sechs Sitzen. 2025 kamen deshalb nur noch 1,5 Millionen US-Dollar Umsatz zusammen — im Wesentlichen Beiträge der Astronauten-Community. Der kommerzielle Neustart ist laut Quartalsbericht für das vierte Quartal 2026 geplant.

Im Geschäftsbericht (10-K) für 2025 steht erstmals, dass erhebliche Zweifel an der Fähigkeit zur Unternehmensfortführung bestehen: Nach der strengen Rechenregel ASC 205-40 — die künftige Umsätze und Kapitalmaßnahmen nicht mitzählen darf — reichen Kasse und Wertpapiere (250,5 Millionen US-Dollar zum 31. März 2026) möglicherweise nicht für zwölf Monate. Das ist eine amtliche Warnung, kein Insolvenz-Urteil.

Laut Quartalsbericht (10-Q) zum 31. März 2026 sollen die Testflüge der neuen Schiffe im dritten Quartal 2026 beginnen; der kommerzielle Neustart ist für das vierte Quartal 2026 mit einem Forschungsflug geplant, private Astronauten folgen sechs bis acht Wochen später. Die neuen Schiffe bieten sechs Sitze und sollen im Regelbetrieb zweimal pro Woche fliegen — Termine, die das Unternehmen halten muss.

Erheblich: Die Aktienzahl stieg von 33,0 Millionen (Ende 2024) auf 81,4 Millionen (31. März 2026), weil laufend neue Aktien über ein At-the-Market-Programm (Rahmen 300 Millionen US-Dollar) verkauft werden. Dazu kommen Warrants auf 31,7 Millionen Aktien aus der Umschuldung vom Dezember 2025. Bereits im Juni 2024 gab es einen 1:20-Reverse-Split; splitbereinigt notiert die Aktie rund 99,8 Prozent unter dem Hoch von 2021.

Die Marke ist nur gemietet: Lizenzgeber ist Virgin Enterprises Limited aus dem Firmenreich von Sir Richard Branson; 2025 kostete die Lizenz 2,5 Millionen US-Dollar — mehr als der gesamte Jahresumsatz. Der Vertrag läuft bis 2044, darf aber gekündigt werden, wenn zu lange keine zahlenden Passagiere fliegen. Ein Ticket kostet in der neuesten Tranche 750.000 US-Dollar Basispreis (2021: 450.000, 2023: 600.000).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.