Replimune-Aktie: Der Wirtschaftsprüfer zweifelt am Fortbestand — die Börse wettet trotzdem auf die Krebs-Zulassung

Replimune baut Viren, die Tumore von innen sprengen sollen — eine der spannendsten Ideen der Krebsmedizin. Nur verdient das Unternehmen damit bisher keinen einzigen Dollar. Die Aktie taucht in unserem Going-Concern-Warnscanner auf, und genau das bestätigt der eigene Geschäftsbericht: Wir haben den 10-K für das Geschäftsjahr 2026 und den Quartalsbericht (10-Q) gelesen — 1,26 Milliarden Dollar aufgelaufener Verlust, eine Kasse, die laut Prüfer nur bis Anfang 2027 reicht, ein ausdrücklicher Zweifel am Fortbestand und zwei FDA-Ablehnungen für die Krebstherapie RP1. Trotzdem sprang der Kurs in zwei Monaten um 153 Prozent. Keine Anlageberatung — nur ein nüchterner Kassensturz vor dem großen Termin.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Denkfalle, die bei Biotech-Aktien besonders gern zuschlägt: Nennen wir sie den Lottoschein-Reflex. Vor dir liegt ein Los mit einem gewaltigen Hauptgewinn — eine Firma, deren Medikament, wenn es zugelassen wird, den Kurs vervielfachen könnte. Und weil der Jackpot so hell leuchtet, siehst du nur den Sechser, nicht die vielen Nieten daneben. Kaum ein Unternehmen bespielt diesen Reflex derzeit so eindrücklich wie Replimune Group (NASDAQ: REPL): ein Biotech, das aus Herpesviren lebende Krebsmedikamente baut, dessen Aktie in nur zwei Monaten um 153 Prozent gesprungen ist — und die trotzdem in unserem Warnscanner für Fortbestands-Zweifel auftaucht. Deshalb machen wir einen Deal: Bevor du dich vom Leuchten des Loses blenden lässt, lesen wir gemeinsam, was Replimune selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für das Geschäftsjahr bis 31. März 2026 und im Quartalsbericht (10-Q). Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht ein Satz seines eigenen Wirtschaftsprüfers, den du gelesen haben solltest. Am Ende entscheidest du selbst.

Was Replimune eigentlich macht

Stell dir das Immunsystem als eine Werkschutztruppe vor, die Eindringlinge normalerweise zuverlässig erkennt — bei der Krebszellen sich aber gut tarnen und einfach durchgewinkt werden. Genau hier setzt Replimune an, ein klinisches Biotech-Unternehmen aus Woburn bei Boston. Klinisch heißt: Es forscht und testet, es verkauft noch nichts. Sein Fachgebiet ist die onkolytische Immuntherapie — ein sperriges Wort für eine anschauliche Idee: dressierte Viren, die Tumore von innen aufsprengen und gleichzeitig den Werkschutz alarmieren. Die Firma nimmt dafür einen entschärften Stamm des Herpes-simplex-Virus (HSV-1), packt zusätzliche Bauanleitungen für immunaktivierende Eiweiße hinein und spritzt dieses „lebende Medikament" direkt in den Tumor. Zwei Effekte sollen zusammenkommen: Das Virus tötet die Tumorzelle direkt — und die freigesetzten Bruchstücke plus die eingebauten Signalstoffe rufen das Immunsystem auf den Plan, das nun auch entfernte Metastasen angreifen soll. Diese Technologie-Familie nennt Replimune ihre RPx-Plattform.

Der Hoffnungsträger heißt RP1 (Wirkstoffname vusolimogene oderparepvec), ein zweiter Kandidat RP2 steht dahinter. Die entscheidende Studie, IGNYTE, testet RP1 gegen fortgeschrittenen schwarzen Hautkrebs (Melanom) — und zwar in Kombination mit nivolumab, einem etablierten Immun-Medikament, das der Pharmariese Bristol Myers Squibb für die Studie kostenlos beisteuert. Klingt nach einer eleganten Zukunftswette? Ist es vielleicht auch. Aber merke dir schon hier das Spannungsfeld dieser Analyse: eine der spannendsten Ideen der Krebsmedizin — getragen von einer Firma ohne einen Cent Umsatz, deren Kasse ein Ablaufdatum hat und deren gesamter Wert an einer einzigen Behörden-Entscheidung hängt. Es zieht sich durch jedes Kapitel. Wie unterschiedlich solche „Ein-Produkt-Wetten" ausgehen können, zeigt zum Vergleich unsere Analyse von Outlook Therapeutics — auch dort entscheidet allein die FDA über Wohl und Wehe.

Wo die Aktie in unserem Scanner auftaucht

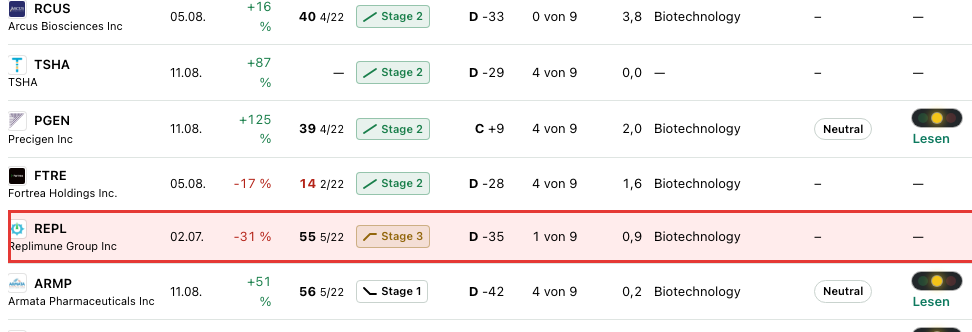

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Replimune schlägt dabei in einer aufschlussreichen Mischung an (Datenstand 8. Juli 2026). Auf der Warnseite steht der „Going Concern (Distress-Proxy)" — ein Filter, der nach den klassischen Zeichen einer wackligen Bilanz sucht: Altman-Z-Score in der Gefahrenzone, Zinsdeckung unter eins, negativer operativer Cashflow. Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt bei Replimune tief im roten Bereich; der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 1 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Und das Beste (im Sinne von: das Bemerkenswerteste): Dieser Scanner ist ausdrücklich nur ein quantitativer Näherungswert, nicht der echte Prüfer-Vermerk. Bei Replimune aber deckt sich der Verdacht mit dem Original — der Wirtschaftsprüfer hat den Going-Concern-Zweifel tatsächlich ins Testat geschrieben. Selten stimmen Rauchmelder und Feuerwehr so genau überein. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt.

Und jetzt der Widerspruch, der diese Aktie so besonders macht: Auf der anderen Seite steht ein Momentum-Rausch. Der Kurs notiert über der 50- und der 200-Tage-Linie, er ist in einem Monat um rund 29 Prozent und in zwei Monaten um 153 Prozent gestiegen, er liegt 642 Prozent über seinem 52-Wochen-Tief — und zugleich noch immer 79 Prozent unter seinem Allzeithoch. Genau diesen Höhenrausch markieren zwei weitere Scanner als Warnung, nicht als Einladung: Weinstein Stage 3 stuft den Titel als Topbildung ein (ein Aufwärtstrend, der Schwung verliert), und der Scanner „Überreizt (Webby RSI)" meldet einen Kurs, der sich zu weit von seiner eigenen Durchschnittslinie entfernt hat. Übersetzt: Der Markt hat auf etwas gewettet — dazu gleich mehr —, aber die Rally selbst trägt bereits die Zeichen der Erschöpfung. Ein Kursfeuerwerk neben einem Going-Concern-Vermerk ist kein Schnäppchen-Beweis, sondern ein Preisschild für eine Wette.

Die Zahlen über die Jahre — ehrlich eingeordnet

Bei einem klinischen Biotech muss man ehrlich sein: Es gibt keine Umsatzkurve zu bewundern, denn es gibt keinen Umsatz. Replimune hat seit der Gründung keinen einzigen Dollar mit einem Produkt verdient — das ist keine Schwäche, die man verstecken müsste, sondern das Wesen der Sache: Die Firma ist ein großes Forschungslabor, das gegen die Zeit arbeitet. Was es also zu würdigen gibt, ist der Fortschritt des Programms — und der hat seinen Preis. Der Jahresfehlbetrag (im Bericht „net loss") ist mit dem Fortschreiten der Studien immer größer geworden: von 66,6 Millionen US-Dollar (Geschäftsjahr bis März 2024) über 247,3 Millionen (bis März 2025) auf 313,9 Millionen (bis März 2026). In drei Jahren hat sich der Verlust also mehr als vervierfacht. Der größte Brocken ist die Forschung selbst: 221,2 Millionen US-Dollar Forschungs- und Entwicklungsausgaben im letzten Geschäftsjahr, dazu 98,7 Millionen für Verwaltung und Vertriebsvorbereitung.

Zählt man alle Verluste seit Firmenbestehen zusammen, steht ein aufgelaufener Verlust von 1.262,5 Millionen US-Dollar in den Büchern (31. März 2026) — mehr als das gesamte Börsengewicht der Firma. Finanziert wurde das fast ausschließlich über den Verkauf neuer Aktien: Seit dem Börsengang im Juli 2018 hat Replimune rund 1.132,9 Millionen US-Dollar netto über Kapitalerhöhungen eingesammelt. Das ist die zweite Seite der Biotech-Medaille, die du dir merken solltest: Jeder Fortschritt wird mit frischen Aktien bezahlt — und dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der eigene Wirtschaftsprüfer zweifelt am Fortbestand

Es gibt kaum ein härteres Signal in einem Geschäftsbericht als dieses. Ein Wirtschaftsprüfer bestätigt normalerweise nüchtern, dass die Zahlen stimmen. In seltenen Fällen aber fügt er einen Warnhinweis an — den Going-Concern-Vermerk, zu Deutsch: Zweifel an der Unternehmensfortführung. Genau das ist bei Replimune passiert. Das Unternehmen schreibt selbst:

„Based on its current operating plan, the Company expects to continue to generate operating losses for the foreseeable future and that its existing cash, cash equivalents and short-term investments will be sufficient to fund its operating expenses and capital expenditure requirements only into the first calendar quarter of 2027, which is less than one year from the date these consolidated financial statements are issued. […] These conditions raise substantial doubt about the Company's ability to continue as a going concern."

Übersetzung: „Auf Basis ihres aktuellen Geschäftsplans erwartet das Unternehmen, auf absehbare Zeit weiter operative Verluste zu erwirtschaften, und dass die vorhandenen Zahlungsmittel, Zahlungsmitteläquivalente und kurzfristigen Anlagen ausreichen, um die Betriebs- und Investitionsausgaben nur bis in das erste Kalenderquartal 2027 zu decken — weniger als ein Jahr ab dem Tag, an dem dieser Abschluss veröffentlicht wird. […] Diese Umstände begründen erhebliche Zweifel an der Fähigkeit des Unternehmens, den Geschäftsbetrieb fortzuführen."

— Replimune Group, SEC-Geschäftsbericht 10-K 2026, Note 1 „Going Concern"

Die nackte Rechnung dahinter ist schnell erzählt: Zum 31. März 2026 lagen 268,9 Millionen US-Dollar an Zahlungsmitteln und kurzfristigen Anlagen in der Kasse. Im selben Geschäftsjahr flossen aber 280,3 Millionen allein aus dem laufenden Betrieb ab — mehr, als überhaupt an Bord ist. Eine Tankanzeige, die schon beim Blick auf den nächsten Streckenabschnitt in den roten Bereich rutscht:

Zur Ehrlichkeit gehört: Ein Going-Concern-Vermerk ist kein Insolvenzantrag. Er bedeutet: „Ohne frisches Geld in den nächsten zwölf Monaten wird es eng." Und Replimune hat einen realen Hebel, um Geld zu beschaffen — dazu gehört, weiter Aktien auszugeben. Aber genau das ist der Punkt: Der Ausweg aus der Kassenklemme heißt Verwässerung, und die Bereitschaft des Kapitalmarkts, einem Biotech mit zwei FDA-Absagen frisches Geld zu geben, hängt wiederum an genau der Entscheidung, um die sich alles dreht.

Unbequeme Wahrheit Nr. 2: Kein Umsatz — der ganze Wert ist eine Wette auf eine einzige Zulassung

Es ist der Satz, der bei einem klinischen Biotech alles rahmt, und Replimune stellt ihn gleich an den Anfang seines Risikokapitels:

„We have no products approved for commercial sale and have not generated any revenue from product sales to date, and we continue to incur significant research and development and other expenses related to our ongoing operations. […] The size of our future net losses will depend, in part, on our future expenses and our ability to generate revenue, if any."

Übersetzung: „Wir haben keine Produkte, die für den kommerziellen Verkauf zugelassen sind, und haben bis heute keinerlei Umsatz aus Produktverkäufen erzielt, und wir verursachen weiterhin erhebliche Forschungs-, Entwicklungs- und sonstige Aufwendungen für unseren laufenden Betrieb. […] Die Höhe unserer künftigen Verluste wird zum Teil davon abhängen, ob wir überhaupt jemals Umsatz erzielen."

— Replimune Group, SEC-Geschäftsbericht 10-K 2026, Item 1A „Risk Factors"

Für die Bewertung hat das eine radikale Konsequenz: Kennzahlen, mit denen man normale Firmen misst, laufen hier ins Leere. Ein Kurs-Gewinn-Verhältnis gibt es nicht (kein Gewinn), ein Kurs-Umsatz-Verhältnis ist bedeutungslos (kein Umsatz). Was du kaufst, wenn du diese Aktie kaufst, ist kein laufendes Geschäft, sondern ein Optionsschein auf eine Zulassung: Kommt sie, kann RP1 einen Milliardenmarkt adressieren und der heutige Kurs wirkt im Rückblick winzig. Kommt sie nicht, bleibt eine Firma mit leerer Kasse, aufgelaufenen Milliardenverlusten und einem Wirkstoff ohne Marktzugang. Und wer allein die Zukunft bepreist, den solltest du dir folgenden Merksatz mitnehmen: Ein Los ohne Umsatz ist so viel wert, wie der Markt gerade an den Hauptgewinn glaubt — und dieser Glaube kann sich an einem einzigen Tag halbieren oder verdoppeln.

Unbequeme Wahrheit Nr. 3: Zwei FDA-Absagen — und der ganze Fall hängt an einem Datum

Damit sind wir beim Herzen der Sache. Der Grund, warum die Aktie erst abstürzte und dann explodierte, hat einen Namen: Complete Response Letter (CRL) — der Ablehnungsbescheid der US-Arzneimittelbehörde FDA, mit dem sie einen Zulassungsantrag in seiner vorliegenden Form zurückweist. Replimune hat davon nicht einen bekommen, sondern zwei. Die Zeitachse liest sich wie ein Drehbuch mit ständigen Wendungen — und sie steht so im Geschäftsbericht:

„On April 10, 2026, the FDA issued a second CRL for the RP1 BLA for the treatment of advanced melanoma. The second CRL reiterated points made in the first CRL that were presumably addressed by the FDA accepting the BLA for resubmission… On June 26, 2026 we announced the FDA accepted the BLA resubmission as a Class 1 resubmission with an action date of August 2, 2026. The FDA also stated that they would convene an advisory committee meeting in late July 2026."

Übersetzung: „Am 10. April 2026 stellte die FDA einen zweiten Ablehnungsbescheid (CRL) für den RP1-Zulassungsantrag zur Behandlung des fortgeschrittenen Melanoms aus. Der zweite Bescheid wiederholte Punkte aus dem ersten, die durch die zwischenzeitliche Annahme der erneuten Einreichung eigentlich als erledigt galten… Am 26. Juni 2026 gaben wir bekannt, dass die FDA die erneute Einreichung als Class-1-Resubmission akzeptiert hat, mit einem Entscheidungstermin am 2. August 2026. Die FDA teilte zudem mit, dass sie Ende Juli 2026 einen Beratungsausschuss einberufen werde."

— Replimune Group, SEC-Geschäftsbericht 10-K 2026, Item 1A „Risk Factors"

Nimm dir kurz Zeit, das zu sortieren, denn es erklärt den ganzen Kurs. Juli 2025: erster CRL, die Aktie stürzt ab. Oktober 2025: die FDA nimmt eine erneute Einreichung an, Entscheidungstermin 10. April 2026. 10. April 2026: statt Zulassung ein zweiter CRL — der Absturz vertieft sich. Mai/Juni 2026: die Firma meldet, man habe sich mit der FDA auf einen Weg nach vorne verständigt, die Behörde werde den Antrag „vorrangig" behandeln — und akzeptiert am 26. Juni die erneute Einreichung mit dem neuen Entscheidungstermin 2. August 2026. Das ist der Funke, der die 153-Prozent-Rally gezündet hat: Der Markt hat seine Hoffnung wiederbelebt. Aber lies das Kleingedruckte mit: Der zweite Bescheid widersprach laut Unternehmen sogar einer Position, die die FDA selbst im Herbst 2025 eingenommen hatte. Bei einer binären Zulassungs-Wette ist eben nicht nur der Ausgang offen — sondern zeitweise sogar die Spielregeln. Für dich heißt das nüchtern: Am oder um den 2. August 2026 herum kann sich der Wert dieser Aktie sprunghaft ändern, in beide Richtungen. Das ist keine Prognose, sondern die Beschreibung eines Ereignisrisikos.

Unbequeme Wahrheit Nr. 4: Das Überlebens-Sparprogramm — 55 Prozent weniger Belegschaft

Wie ernst die Lage ist, erkennt man nicht an Worten, sondern an Taten. Zum 31. März 2026 hatte Replimune 465 Beschäftigte. Wenige Wochen später griff das Management zur härtesten Kostenbremse, die ein Forschungsunternehmen kennt:

„In April 2026, we implemented a plan for a restructuring, which included a reduction of our workforce by approximately 55%. Without a near-term accelerated approval of our BLA for RP1 plus nivolumab for the treatment of advanced melanoma, we may be required to initiate a further reduction in our workforce."

Übersetzung: „Im April 2026 haben wir eine Restrukturierung umgesetzt, die einen Abbau unserer Belegschaft um rund 55 Prozent umfasste. Ohne eine baldige beschleunigte Zulassung unseres RP1-plus-nivolumab-Antrags zur Behandlung des fortgeschrittenen Melanoms könnten wir gezwungen sein, einen weiteren Stellenabbau einzuleiten."

— Replimune Group, SEC-Geschäftsbericht 10-K 2026, „Human capital" / Risk Factors

Mehr als jeder zweite Arbeitsplatz — und die offene Drohung eines weiteren Abbaus, sollte die Zulassung ausbleiben. Das ist die Kehrseite der Kassen-Klemme aus Wahrheit Nr. 1: Um die Reichweite zu strecken, schrumpft Replimune sich auf das Nötigste zusammen. Für die Kasse ist das vernünftig. Für die Substanz eines Forschungsunternehmens ist es ein Aderlass — die Menschen, die die nächsten Wirkstoffkandidaten nach vorne bringen, sind zum großen Teil weg. Ein Unternehmen, das gleichzeitig um seine Zwölf-Monats-Liquidität kämpft und mehr als die halbe Belegschaft entlässt, sagt dir damit deutlicher als jede Kennzahl, wie viel derzeit von der einen Behörden-Entscheidung abhängt.

Bewertung: rund 0,92 Milliarden Börsenwert — für ein Los ohne Umsatz

Anfang Juli 2026 kostete die Replimune-Aktie rund 11 US-Dollar; das ergibt einen Börsenwert von rund 0,92 Milliarden US-Dollar (Datenstand 8. Juli 2026). Die üblichen Bewertungsmaße greifen hier bewusst nicht: kein Kurs-Gewinn-Verhältnis (kein Gewinn), kein sinnvolles Kurs-Umsatz-Verhältnis (kein Umsatz). Die ehrlichste Einordnung ist eine Gegenüberstellung: Dem Börsenwert von 0,92 Milliarden stehen ein aufgelaufener Verlust von 1,26 Milliarden und eine Kasse von 0,27 Milliarden gegenüber, die laut Prüfer nicht einmal ein Jahr reicht. Anders gesagt: Du bezahlst nicht für das, was ist, sondern ausschließlich für das, was sein könnte. Genau deshalb bewegt sich der Kurs so extrem — plus 153 Prozent in zwei Monaten, minus 79 Prozent gegenüber dem Allzeithoch, plus 642 Prozent über dem 52-Wochen-Tief (alle Werte: Datenstand 8. Juli 2026). Bemerkenswert ist, dass rund 97 Prozent der Aktien in den Händen von Institutionen liegen: Das ist kein reines Kleinanleger-Spiel, sondern eine Wette, an der auch das professionelle Geld sitzt — was den Ausschlag in beide Richtungen eher verstärkt als dämpft. Bei solchen Optionsschein-artigen Papieren gilt: kleine Nachrichten, große Kursausschläge.

Chancen und Risiken auf einen Blick

Was für Replimune spricht:

- Eine der spannendsten Ideen der Krebsmedizin: onkolytische Immuntherapie auf der eigenen RPx-Plattform (HSV-1), mit RP1 als Leitwirkstoff in der IGNYTE-Studie gegen fortgeschrittenes Melanom — kombiniert mit nivolumab, das Bristol Myers Squibb kostenlos beisteuert (Geschäftsbericht 10-K 2026).

- Ein greifbarer, naher Auslöser: Nach zwei Ablehnungsbescheiden akzeptierte die FDA am 26. Juni 2026 die erneute Einreichung mit Entscheidungstermin 2. August 2026 und will den Antrag „vorrangig" behandeln — eine Zulassung würde RP1 den Zugang zu einem Milliardenmarkt eröffnen.

- Die Kapitalstruktur ist nicht durch Bankschulden erdrückt: Der Fortbestands-Zweifel stammt aus dem Mittelabfluss, nicht aus fälligen Krediten — frisches Eigenkapital (etwa über das laufende Aktienausgabe-Programm) ist ein realer, wenn auch verwässernder Ausweg.

- Das professionelle Geld ist an Bord: rund 97 Prozent der Aktien liegen bei Institutionen; der Kurs sprang nach der Juni-Nachricht in zwei Monaten um 153 Prozent — der Markt hält ein positives Szenario für möglich.

Was dagegen spricht:

- Der Wirtschaftsprüfer hat einen Going-Concern-Vermerk erteilt: Die Kasse (268,9 Millionen US-Dollar) reicht laut Unternehmen nur bis in das erste Kalenderquartal 2027, bei einem operativen Mittelabfluss von 280,3 Millionen im Geschäftsjahr 2026 und ohne zugesagte weitere Finanzierung.

- Kein Cent Produktumsatz seit Gründung; aufgelaufener Verlust 1.262,5 Millionen US-Dollar; Jahresfehlbetrag in drei Jahren von 66,6 auf 313,9 Millionen mehr als vervierfacht — der gesamte Wert ist eine Wette auf eine Zulassung.

- Binäres Behörden-Risiko: zwei FDA-Ablehnungsbescheide (Juli 2025, April 2026); der zweite widersprach laut Unternehmen sogar einer früheren FDA-Position. Rund um den Termin am 2. August 2026 sind sprunghafte Kursbewegungen in beide Richtungen möglich.

- Überlebens-Sparprogramm mit rund 55 Prozent Stellenabbau (April 2026) und der Drohung weiterer Kürzungen; laufende Verwässerung über Aktienausgaben, dazu 14 Millionen vorfinanzierte Bezugsrechte über dem Kurs. Frühwarnsysteme: Altman-Z tief im roten Bereich, Piotroski 1 von 9, Fundamental-Note D (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum Lottoschein-Reflex vom Anfang. Er hat einen wahren Kern: Replimunes Idee ist echt, und der Hauptgewinn — eine zugelassene, wirksame Virentherapie gegen Krebs — wäre gewaltig. Aber genau hier sitzt der Denkfehler, den dir dieser Fall zeigen kann: Ein leuchtender Jackpot macht die Nieten nicht seltener. Bei Replimune stehen beide Seiten ungewöhnlich klar nebeneinander, nur ein paar Seiten im selben Bericht auseinander: die Chance einer Zulassung mit greifbarem Termin am 2. August 2026 — und ein Wirtschaftsprüfer, der schwarz auf weiß am Fortbestand zweifelt, eine leere werdende Kasse, zwei Behörden-Absagen und ein halbierter Personalstamm. Das macht Replimune nicht zu einem „schlechten" oder „guten" Unternehmen, sondern zu einer Wette mit klaren Bedingungen: Wer hier einsteigt, kauft weder Substanz noch Ertrag, sondern die Wahrscheinlichkeit eines einzigen Ja oder Nein. Kommt das Ja, kann der schmale Börsenwert weit nach oben hebeln — die 153 Prozent in zwei Monaten haben angedeutet, wie schnell das geht. Kommt das Nein, trifft es eine Firma, die schon jetzt am Kassenlimit arbeitet. Beides ist möglich, keines ist sicher. Wer diese Wette eingeht, sollte es tun, weil er ihre Bedingungen verstanden hat — nicht, weil das Los so hell leuchtet. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Replimune Group, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr bis 31.03.2026 (eingereicht 29. Juni 2026)

- Replimune Group, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr bis 31.03.2025 (eingereicht 22. Mai 2025)

- Replimune Group, Inc. — SEC-Quartalsbericht 10-Q zum 31.12.2025 (eingereicht 3. Februar 2026)

- Replimune Group, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 6. November 2025)

- Replimune Group, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 7. August 2025)

- Vollständige SEC-Einreichungshistorie von Replimune: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt oder ob eine Zulassung erteilt wird. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden — bei klinischen Biotech-Werten in besonderem Maße. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Replimune-Aktien.

Unser Fazit auf einen Blick

- Technologie & Programm positiv

- Onkolytische Immuntherapie auf der eigenen RPx-Plattform (HSV-1) ist eine der spannendsten Ideen der Krebsmedizin; Leitwirkstoff RP1 wird in der IGNYTE-Studie gegen fortgeschrittenes Melanom getestet, kombiniert mit nivolumab, das Bristol Myers Squibb kostenlos beisteuert (Geschäftsbericht 10-K 2026).

- Fortbestand & Liquidität negativ

- Der Wirtschaftsprüfer hat einen Going-Concern-Vermerk erteilt: Die Kasse (268,9 Mio. US-Dollar zum 31.03.2026) reicht laut Unternehmen nur bis in das erste Kalenderquartal 2027, bei einem operativen Mittelabfluss von 280,3 Mio. im Geschäftsjahr 2026 und ohne zugesagte weitere Finanzierung.

- Verlust & Umsatz negativ

- Kein Produktumsatz seit Gründung; der Jahresfehlbetrag stieg in drei Geschäftsjahren von 66,6 auf 313,9 Mio. US-Dollar, der aufgelaufene Verlust liegt bei 1.262,5 Mio. — mehr als das gesamte Börsengewicht. Der Wert der Aktie ist vollständig eine Wette auf eine künftige Zulassung.

- Regulatorik (FDA) neutral

- Zwei Ablehnungsbescheide (CRL) im Juli 2025 und April 2026 — der zweite widersprach laut Unternehmen einer früheren FDA-Position. Am 26.06.2026 akzeptierte die FDA die erneute Einreichung mit Entscheidungstermin 2. August 2026 und Beratungsausschuss Ende Juli 2026: ein binäres Ereignis mit offenem Ausgang.

- Markt & Momentum neutral

- Plus 153 Prozent in zwei Monaten und plus 642 Prozent über dem 52-Wochen-Tief, getragen von der Zulassungshoffnung; rund 97 Prozent Institutionen-Besitz. Zugleich werten Technik-Scanner die Rally als Topbildung (Weinstein Stage 3) und „überreizt" — ein Höhenrausch neben einem Going-Concern-Vermerk.

Replimune ist kein Fall von Substanz gegen Story, sondern eine reine Wette mit klaren Bedingungen: eine faszinierende Krebs-Technologie und ein greifbarer FDA-Termin am 2. August 2026 auf der einen Seite — auf der anderen ein Wirtschaftsprüfer, der schwarz auf weiß am Fortbestand zweifelt, kein Cent Umsatz, 1,26 Milliarden aufgelaufener Verlust, zwei Behörden-Absagen und ein Stellenabbau von rund 55 Prozent. Die Aktie ist ein Optionsschein auf ein einziges Ja oder Nein. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Replimunes Geschäftsjahr endet am 31. März; Jahreszahlen beziehen sich auf das jeweilige Geschäftsjahr (z. B. „2026" = 1. April 2025 bis 31. März 2026). Programm- und Studien-Meilensteine berichtet das Unternehmen dagegen auf Kalenderjahr-Basis.

- Alle Ergebnis- und Bilanzzahlen stammen aus dem geprüften Geschäftsbericht 10-K für das Geschäftsjahr bis 31.03.2026 sowie den Quartalsberichten; der FDA-Terminstand (2. August 2026) ist der im 10-K genannte Stand.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 11 US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Replimune (NASDAQ: REPL) aus Woburn (Massachusetts) ist ein klinisches Biotech-Unternehmen für onkolytische Immuntherapie: Es baut aus einem entschärften Herpes-Virus (HSV-1) „lebende Medikamente", die Tumore direkt zerstören und das Immunsystem aktivieren sollen (RPx-Plattform). Leitwirkstoff ist RP1 gegen fortgeschrittenen schwarzen Hautkrebs. Das Unternehmen verkauft noch kein Produkt und erzielt keinen Umsatz.

Weil die klassischen Distress-Signale zutreffen: kein Umsatz, hoher Mittelabfluss, Altman-Z tief im roten Bereich. Entscheidend ist, dass der Verdacht durch das Original bestätigt wird: Der Wirtschaftsprüfer hat dem Geschäftsbericht 2026 einen Going-Concern-Vermerk erteilt — „erhebliche Zweifel" am Fortbestand, weil die Kasse laut Unternehmen nur bis in das erste Kalenderquartal 2027 reicht.

Zum 31. März 2026 lagen 268,9 Millionen US-Dollar an Zahlungsmitteln und kurzfristigen Anlagen in der Kasse. Im Geschäftsjahr 2026 flossen aus dem laufenden Betrieb 280,3 Millionen ab. Das Unternehmen schreibt selbst, die Mittel reichten „nur bis in das erste Kalenderquartal 2027", und es gebe keine zugesagte weitere Finanzierungsquelle — frisches Geld muss also beschafft werden.

Ein Complete Response Letter ist der Ablehnungsbescheid der US-Arzneimittelbehörde FDA: Sie kann den Zulassungsantrag in der vorliegenden Form nicht genehmigen. Replimune erhielt für die RP1-Melanom-Zulassung zwei davon — im Juli 2025 und am 10. April 2026. Am 26. Juni 2026 akzeptierte die FDA eine erneute Einreichung mit Entscheidungstermin 2. August 2026 und einer Experten-Anhörung Ende Juli 2026.

Weil der Kurs an einem einzigen Ereignis hängt: der FDA-Zulassung von RP1. Nach dem zweiten Ablehnungsbescheid im April 2026 meldete das Unternehmen im Juni einen „Weg nach vorne" mit neuem Entscheidungstermin am 2. August 2026 — daraufhin sprang der Kurs in zwei Monaten um rund 153 Prozent. Es ist eine Hoffnungs-Rally, keine Reaktion auf verbesserte Fundamentaldaten; Technik-Scanner werten sie bereits als „überreizt".

Nein. In den ausgewerteten SEC-Berichten findet sich kein KI-Produkt und kein wesentlicher KI-Einsatz im Geschäftsmodell — künstliche Intelligenz wird nur als allgemeines regulatorisches Thema (EU-KI-Verordnung) am Rande erwähnt. In unserer firmenindividuellen KI-Einstufung ist Replimune deshalb als „Neutral" eingeordnet: Das Geschäft dreht sich um Virentherapie, nicht um KI.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: Der Wirtschaftsprüfer meldet „erhebliche Zweifel" am Fortbestand, die Kasse reicht laut Unternehmen nur bis Anfang 2027, und im April 2026 wurde die Belegschaft um rund 55 Prozent verkleinert. Zugleich gibt es keinen erdrückenden Bankschuldenberg, und eine FDA-Zulassung von RP1 könnte den Zugang zu frischem Kapital und einem Milliardenmarkt öffnen. Der Ausgang ist offen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.