Outlook-Therapeutics-Aktie: die Kursrakete mit dem Augen-Medikament — und eine Kasse für rund zwei Monate

Outlook Therapeutics hat geschafft, wovon viele Biotechs träumen: ein in der EU und in Großbritannien zugelassenes Medikament. Die Aktie hat sich binnen drei Monaten vervielfacht — und derselbe Quartalsbericht, der die Zulassung feiert, dokumentiert „erhebliche Zweifel" am Fortbestand: 7,7 Millionen US-Dollar Kasse bei rund 11,8 Millionen operativem Mittelabfluss pro Quartal, dazu die dritte FDA-Absage in Folge. Keine Anlageberatung — nur beide Sätze aus demselben Bericht.

Es gibt ein Geräusch, das Anleger schwach macht: das Pfeifen des abfahrenden Zuges. Eine Aktie, die monatelang niemanden interessiert hat, verlässt plötzlich den Bahnhof — und in deinem Kopf ruft eine Stimme: „Spring auf, sonst siehst du sie nie wieder!" Bei Outlook Therapeutics (NASDAQ: OTLK) pfeift es gerade laut: rund plus 712 Prozent in drei Monaten (Datenstand 8. Juli 2026), eine echte EU-Zulassung für ein Augen-Medikament, ein Analysten-Kursziel fast beim Vierfachen. Bevor du aufspringst, machen wir einen Deal: Wir lesen gemeinsam, was diese Firma selbst — unter Strafandrohung ehrlich — an die US-Börsenaufsicht SEC gemeldet hat. Dort steht nämlich beides: eine bemerkenswerte Pionier-Leistung. Und der förmlichste Warnsatz, den die Rechnungslegung kennt. Am Ende entscheidest du selbst, ob du den Zug nimmst.

Was Outlook Therapeutics eigentlich macht

Outlook Therapeutics ist ein Biotech-Unternehmen aus Iselin, New Jersey, mit einer einzigen Wette: ONS-5010, vermarktet als LYTENAVA (Bevacizumab gamma) — ein Antikörper gegen die feuchte altersbedingte Makuladegeneration (feuchte AMD). Übersetzt in Alltagssprache: Bei dieser Augenkrankheit wuchern undichte Blutgefäße unter der Netzhaut, und die Sehmitte verschwimmt — eine der häufigsten Erblindungsursachen im Alter. Das Kuriose an diesem Markt: Augenärzte spritzen seit Jahren den Krebs-Wirkstoff Bevacizumab (bekannt als Avastin) ins Auge, weil er wirkt und wenig kostet — aber offiziell zugelassen war er dafür nie. Apotheken füllen das Krebs-Mittel dafür bislang in Einzelspritzen um, mit allen Risiken einer solchen Bastellösung. Genau diese Lücke füllt Outlook: eine eigens fürs Auge entwickelte, behördlich geprüfte Bevacizumab-Version. Und das ist keine Marketing-Behauptung, sondern steht so im Quartalsbericht:

„ONS-5010/LYTENAVA is the first and only authorized ophthalmic formulation of bevacizumab for use in treating wet AMD in the EU and UK."

Übersetzung: „ONS-5010/LYTENAVA ist die erste und einzige zugelassene ophthalmologische Bevacizumab-Formulierung zur Behandlung der feuchten AMD in der EU und in Großbritannien."

— Outlook Therapeutics, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 1 „Organization and Description of Business"

Die Meilensteine sind real und datiert: Zulassung durch die EU-Kommission im Mai 2024, durch die britische Arzneimittelbehörde MHRA im Juli 2024, Verkaufsstart in Großbritannien und Deutschland im Juni 2025. Für eine Firma mit — festhalten — 17 Vollzeit-Beschäftigten (Stand 30. September 2025, laut Jahresbericht) ist das eine echte Pionier-Leistung. Aber merke dir die Zahl 17: Ein Konzern, der ein Medikament in zwei Märkten einführen und parallel die US-Zulassung erkämpfen will, ist hier ungefähr so groß besetzt wie eine Zahnarztpraxis. Der große Preis wäre die US-Zulassung durch die FDA — und an der arbeitet sich Outlook seit 2022 ab. Wie das bisher lief, gehört zu den unbequemen Wahrheiten weiter unten.

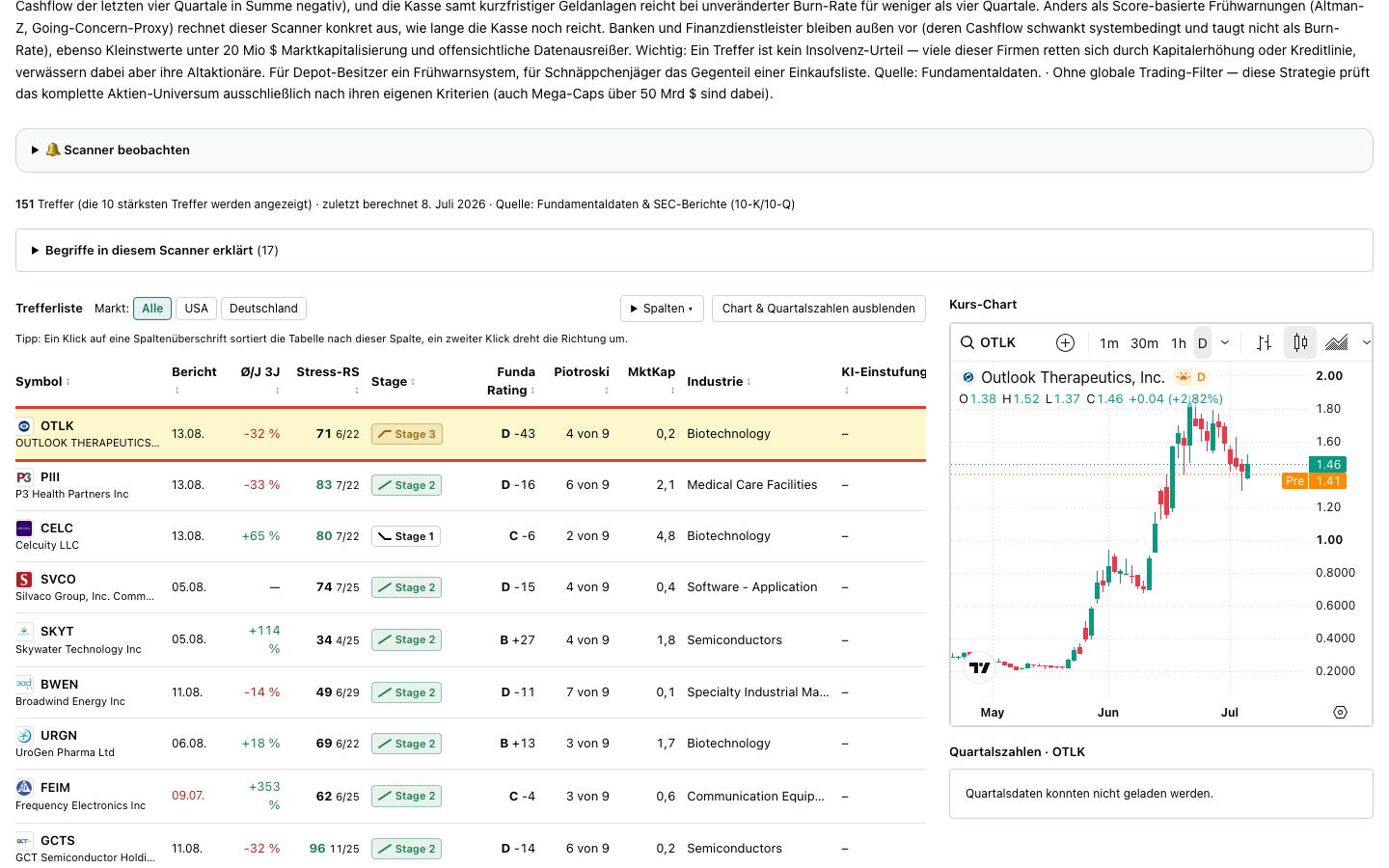

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.512 Aktien durch inzwischen 166 Scanner unseres hauseigenen Aktien-Scanners laufen. Outlook Therapeutics schlägt in 11 Scannern an (Datenstand 8. Juli 2026) — und die Liste liest sich wie zwei verschiedene Aktien. Auf der einen Seite das Momentum-Feuerwerk: Qullamaggie Top Gainers 1M und 3M, RS-Leader (≥90) (die Aktie lief zuletzt besser als 90 Prozent des Marktes), Über 50- & 200-SMA, U/D-Akkumulation und Hohe ADR (Tagesschwankungen um die 20 Prozent). Auf der anderen Seite das Kleingedruckte, das kein Werbeprospekt zeigt: Going Concern (Distress-Proxy), Altman-Z: Distress-Zone, Weinstein Stage 3 (mögliche Top-Bildung nach dem Anstieg), Webbys Überreizt-Signal — und der Scanner, dessen Name Programm ist: das „Insolvenzgefahr-Radar: Kasse bald leer". Dort steht OTLK nicht irgendwo, sondern auf Platz 1 — die kürzeste Cash-Reichweite unter allen Treffern, die keine Grenzfälle sind. In unserem Sammel-Artikel zu den Top 10 des Insolvenzgefahr-Radars haben wir die ganze Liste seziert; diese Analyse hier ist der Tiefen-Check zum Spitzenreiter.

Kurz übersetzt, was der Scanner sieht: Das Radar sucht Firmen, deren operatives Geschäft Geld verbrennt und deren Kasse den Abfluss nur noch wenige Quartale deckt — bei Outlook sind es rechnerisch 0,66 Quartale, also etwa zwei Monate (Datenstand 8. Juli 2026; die Rechnung gleich im Detail). Wichtig zur Einordnung, wie immer bei diesem Scanner: Das ist ein Rauchmelder, kein Insolvenz-Urteil. Viele Firmen auf dieser Liste retten sich — meist durch Kapitalerhöhungen, die dann allerdings die Altaktionäre verwässern. Dazu die Qualitätszahlen: Die Fundamental-Note ist D −43 (tiefrotes Ende der Skala), der Piotroski-Score liegt bei 4 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Und weil es hier um eine vermeintliche KI-freie Zone geht, haben wir es nachgeprüft: In der KI-Einstufungs-Spalte steht bei OTLK schlicht „–", und die Volltextsuche in beiden aktuellen SEC-Berichten bestätigt das — im Quartalsbericht kommt „artificial intelligence" kein einziges Mal vor, im Jahresbericht genau einmal, und zwar nur als Datenschutz-Risikofaktor, weil die Mitarbeiter intern generative KI-Werkzeuge nutzen. Diese Rakete fliegt also ganz ohne KI-Treibstoff. Merke dir das Spannungsfeld dieser Analyse: Der Chart feiert ein Comeback — die Kasse zählt die Wochen. Es ist der rote Faden für alles, was jetzt kommt.

Die Zahlen — was wirklich da ist und was fehlt

Erst das Lob, es ist verdient: Outlook hat als kleine Firma etwas zugelassen bekommen, woran sich der Markt lange nicht herangetraut hat. Aber ein zugelassenes Medikament ist noch kein verkauftes Medikament — und hier werden die Zahlen unbequem. Outlooks Geschäftsjahr endet am 30. September. Im Geschäftsjahr 2025 (Oktober 2024 bis September 2025) meldete die Firma laut Jahresbericht 1,4 Millionen US-Dollar Umsatz aus LYTENAVA-Verkäufen in Deutschland und Großbritannien — bei einem Nettoverlust von 62,4 Millionen (Vorjahr: 75,4 Millionen). Und im ersten Geschäftshalbjahr 2026 (Oktober 2025 bis März 2026) passierte etwas, das man selten sieht: Der ausgewiesene Netto-Umsatz war negativ — minus 1,08 Millionen US-Dollar, weil eine erhöhte Rückgabe-Reserve und Großhändler-Gebühren die kleinen Verkäufe rechnerisch überholten. Im Quartal Januar bis März 2026 standen dann magere 127.439 US-Dollar Netto-Umsatz zu Buche. Zum Vergleich: Allein Forschung (8,1 Millionen) und Verwaltung/Vertrieb (18,1 Millionen) kosteten im Halbjahr zusammen gut 26 Millionen. Der Verkaufsstart in Europa ist bisher kein Umsatzbringer, sondern ein Kostenblock.

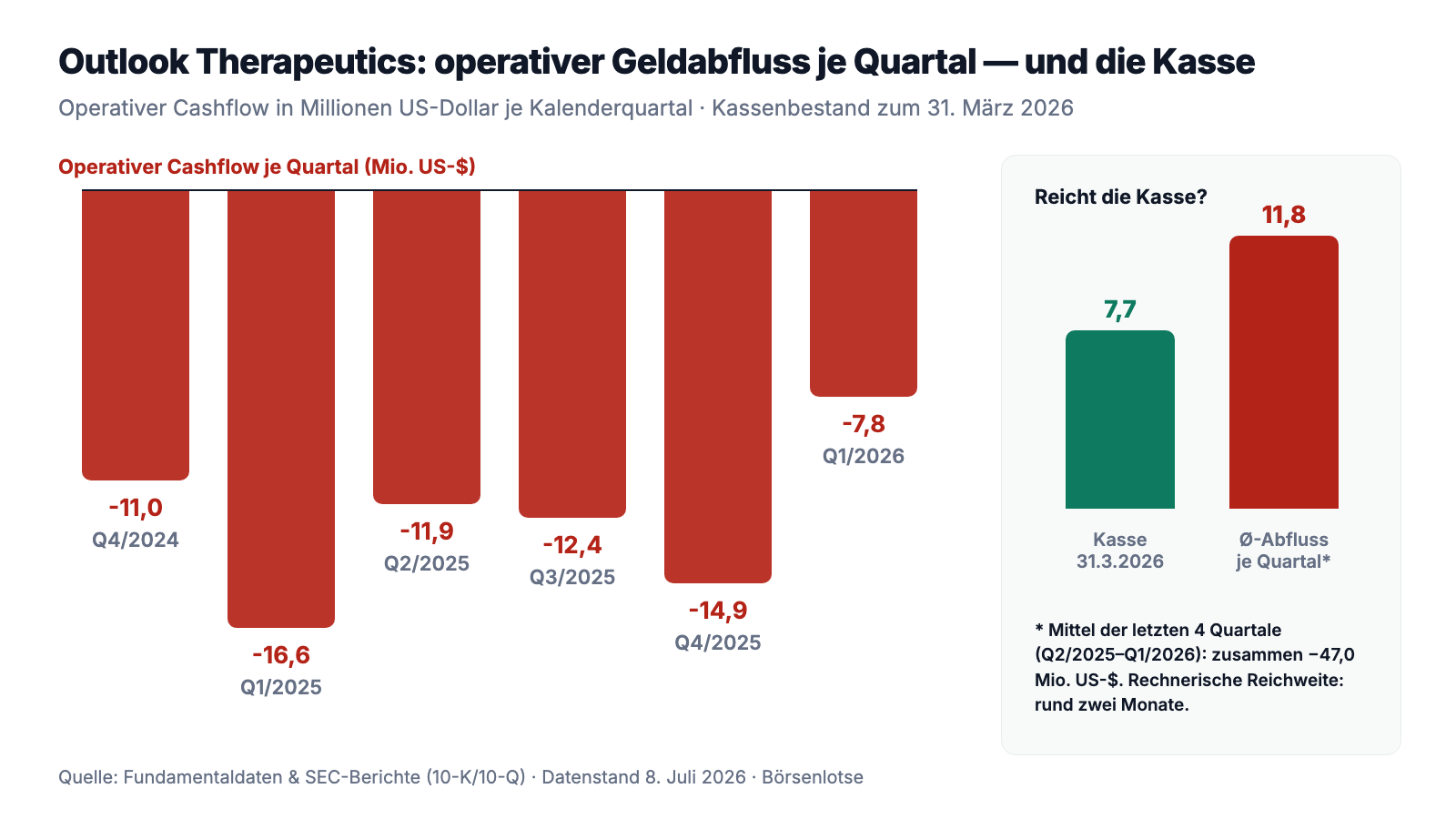

Die Rechnung, mit der unser Scanner OTLK auf Platz 1 setzt, kannst du im Kopf nachvollziehen: In den letzten vier Berichtsquartalen (April 2025 bis März 2026) flossen operativ zusammen 47,0 Millionen US-Dollar ab — im Schnitt 11,8 Millionen pro Quartal. In der Kasse lagen zum 31. März 2026 laut Bilanz 7,7 Millionen. 7,7 geteilt durch 11,8 ergibt 0,66 Quartale — rund zwei Monate. Zwei ehrliche Einordnungen dazu: Erstens hat sich der Abfluss zuletzt verlangsamt (7,8 Millionen im Quartal bis März 2026, nach 14,9 im Quartal davor). Zweitens kam im April 2026 eine kleine Kapitalerhöhung über 4,5 Millionen US-Dollar netto herein — sie verlängert die Uhr um Wochen, nicht um Jahre, und genau so ordnet es der Bericht selbst ein. Der nächste Quartalsbericht ist für den 13. August 2026 angekündigt; die Kassenzeile darin ist die wichtigste Zahl dieser Aktie.

Was in den Berichten steht — die unbequemen Wahrheiten

Ein Geschäftsbericht bei der US-Börsenaufsicht SEC ist unter Strafandrohung ehrlich — dort steht auch, was auf keiner Investoren-Konferenz vorgetragen wird. Ich habe dir die entscheidenden Stellen herausgesucht und markiert.

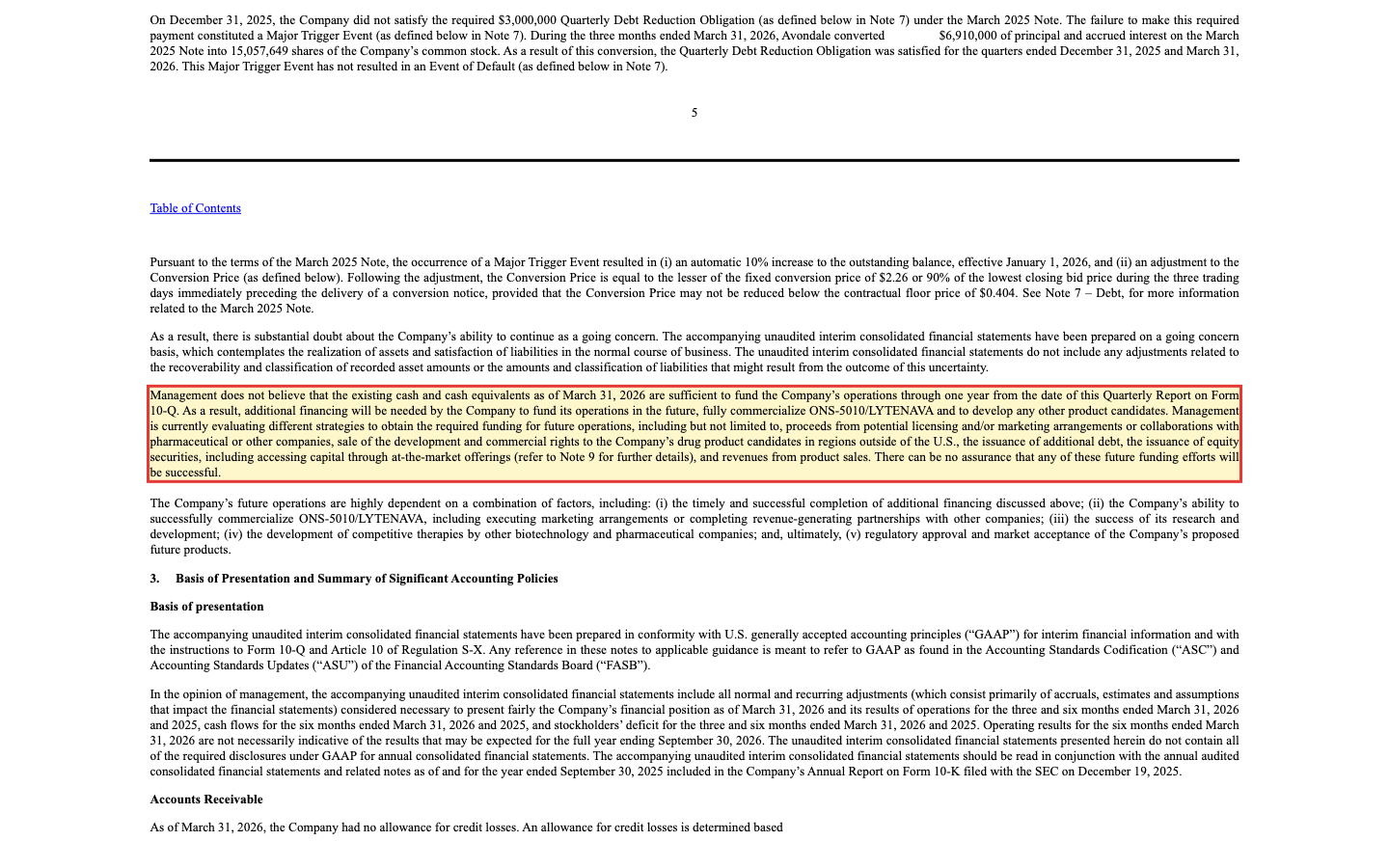

Die unbequeme Wahrheit Nr. 1: Das Management selbst zweifelt an den nächsten zwölf Monaten

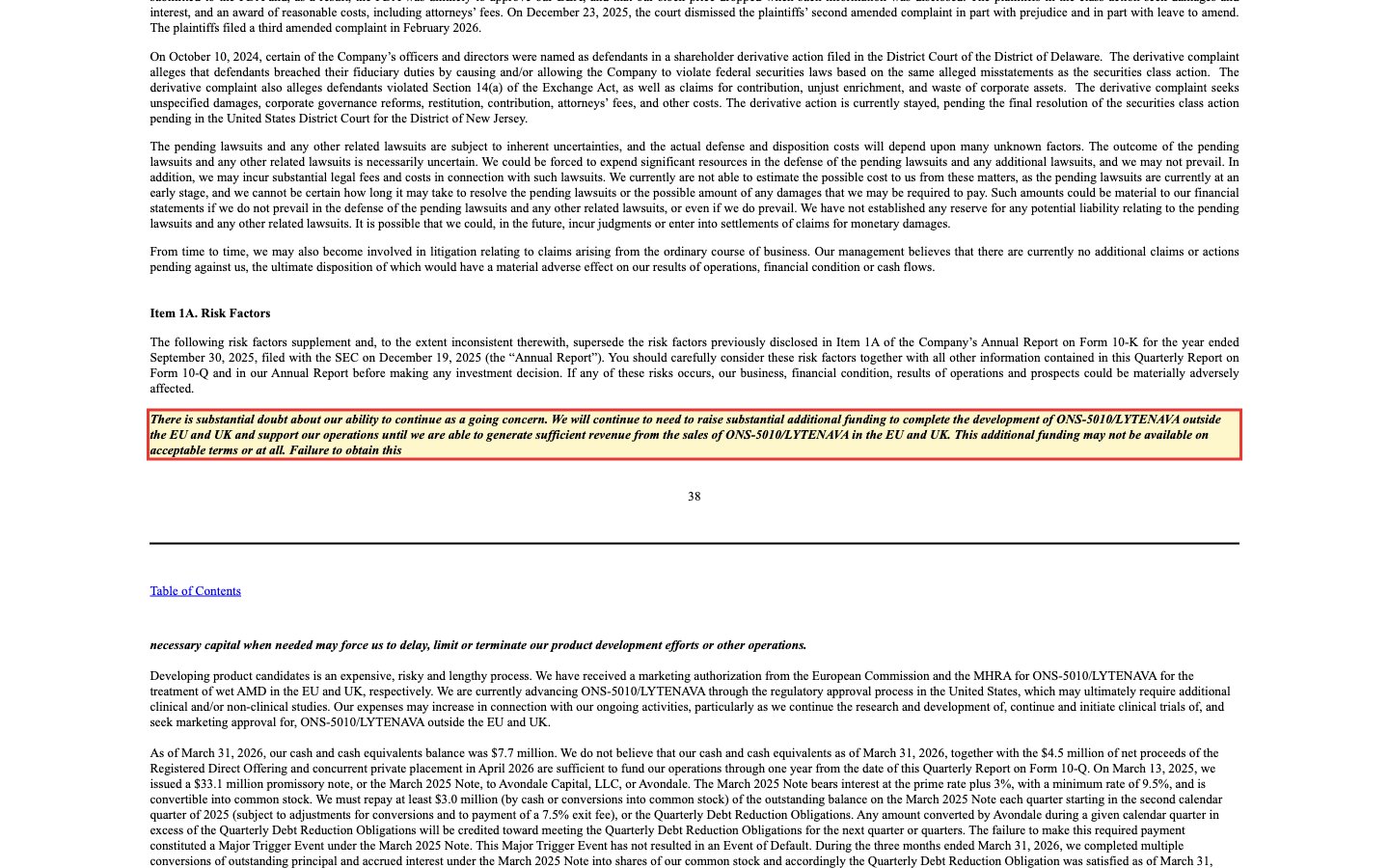

„Going Concern" ist das förmlichste Warnsignal der Rechnungslegung: Der Abschluss wird nur unter der Annahme aufgestellt, dass die Firma weiterbesteht — und zugleich wird dokumentiert, dass daran erhebliche Zweifel bestehen. Im Quartalsbericht zum 31. März 2026 steht wörtlich: „As a result, there is substantial doubt about the Company's ability to continue as a going concern." — „Folglich bestehen erhebliche Zweifel an der Fähigkeit des Unternehmens, seinen Geschäftsbetrieb fortzuführen." Und direkt danach rechnet das Management selbst vor, warum:

„Management does not believe that the existing cash and cash equivalents as of March 31, 2026 are sufficient to fund the Company's operations through one year from the date of this Quarterly Report on Form 10-Q. As a result, additional financing will be needed by the Company to fund its operations in the future, fully commercialize ONS-5010/LYTENAVA and to develop any other product candidates."

Übersetzung: „Das Management geht nicht davon aus, dass die vorhandenen Zahlungsmittel zum 31. März 2026 ausreichen, um den Geschäftsbetrieb des Unternehmens für ein Jahr ab dem Datum dieses Quartalsberichts zu finanzieren. Folglich wird das Unternehmen zusätzliche Finanzierung benötigen, um seinen Betrieb künftig zu finanzieren, ONS-5010/LYTENAVA vollständig zu vermarkten und weitere Produktkandidaten zu entwickeln."

— Outlook Therapeutics, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 2 „Liquidity"

Übersetzt in Alltagssprache: Im Haushaltsbuch stehen 7,7 Millionen, und das Haus verbraucht pro Quartal im Schnitt 11,8 Millionen. Dass das Management gegensteuert und Optionen aufzählt, steht ebenfalls im Bericht — aber die Ausgangslage ist exakt die, die unser Rauchmelder gemeldet hat.

Die unbequeme Wahrheit Nr. 2: Die FDA hat dreimal Nein gesagt

Der eigentliche Kurstreiber dieser Aktie ist die Hoffnung auf die US-Zulassung — der amerikanische Markt für Augen-Injektionen ist um ein Vielfaches größer als der europäische Start. Die dokumentierte Bilanz dieses Anlaufs ist allerdings ernüchternd, und sie steht komplett im Quartalsbericht: Im August 2023 kam der erste Complete Response Letter (CRL) — so nennt die FDA ihre förmliche Absage. Die daraufhin vereinbarte Zusatzstudie NORSE EIGHT verfehlte im November 2024 ihren vorab festgelegten primären Endpunkt in Woche 8. Outlook reichte den Antrag trotzdem neu ein — am 27. August 2025 kam CRL Nummer zwei, mit genau einem Kritikpunkt: fehlende hinreichende Wirksamkeitsbelege. Nach erneuter Einreichung folgte am 30. Dezember 2025 CRL Nummer drei mit derselben Kernbotschaft. Seither läuft ein formelles Überprüfungsverfahren; im April 2026 traf sich die Firma mit der entscheidenden FDA-Stelle. Ausgang: offen. Die Risikofaktoren des Quartalsberichts verbinden beide Baustellen — Zulassung und Kasse — zu einem einzigen Absatz:

„There is substantial doubt about our ability to continue as a going concern. We will continue to need to raise substantial additional funding to complete the development of ONS-5010/LYTENAVA outside the EU and UK and support our operations until we are able to generate sufficient revenue from the sales of ONS-5010/LYTENAVA in the EU and UK. This additional funding may not be available on acceptable terms or at all."

Übersetzung: „Es bestehen erhebliche Zweifel an unserer Fähigkeit, den Geschäftsbetrieb fortzuführen. Wir werden weiterhin erhebliche zusätzliche Mittel aufnehmen müssen, um die Entwicklung von ONS-5010/LYTENAVA außerhalb der EU und Großbritanniens abzuschließen und unseren Betrieb zu tragen, bis wir ausreichende Umsätze aus den LYTENAVA-Verkäufen in der EU und Großbritannien erzielen können. Diese zusätzliche Finanzierung ist möglicherweise nicht zu akzeptablen Bedingungen oder überhaupt nicht verfügbar."

— Outlook Therapeutics, SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 1A „Risk Factors"

Zur Ehrlichkeit gehört auch die Gegenseite: Die FDA bestätigt in denselben Briefen ausdrücklich, dass die frühere Studie NORSE TWO ihren primären Endpunkt erreicht hat, und die Auswertung der Woche-12-Daten von NORSE EIGHT lieferte laut Bericht zusätzliche Hinweise auf Wirksamkeit. Die Tür ist also nicht zu — aber dreimal Anlauf, dreimal Absage ist eine Serie, die man nicht wegdiskutieren sollte, wenn der Kurs gerade das Gegenteil einpreist.

Die unbequeme Wahrheit Nr. 3: Überleben auf Kosten deines Kuchenstücks

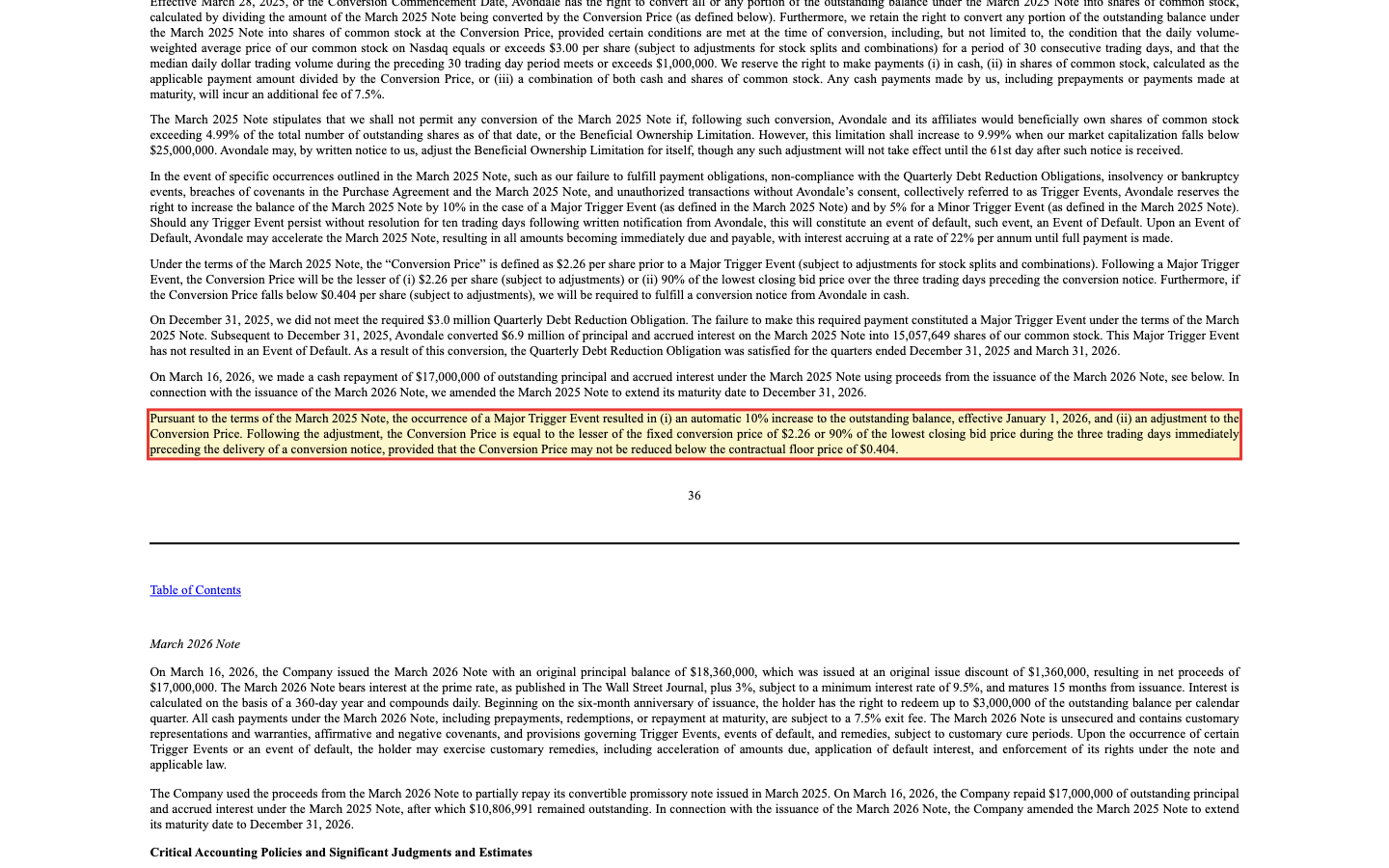

Wie überlebt eine Firma mit zwei Monaten Kasse? Outlooks Antwort steht in Note 7 des Quartalsberichts, und sie hat es in sich. Im März 2025 lieh sich die Firma 33,1 Millionen US-Dollar über eine Wandelanleihe beim Finanzinvestor Avondale Capital. Wandelanleihe heißt: Der Gläubiger darf sich seine Rückzahlung in Aktien nehmen. Als Outlook am 31. Dezember 2025 eine vereinbarte Tilgungsrate von 3 Millionen nicht leisten konnte, wurde vertraglich ein „Major Trigger Event" ausgelöst — der Schuldenstand erhöhte sich automatisch um 10 Prozent, und der Wandlungspreis wurde neu definiert:

„Following the adjustment, the Conversion Price is equal to the lesser of the fixed conversion price of $2.26 or 90% of the lowest closing bid price during the three trading days immediately preceding the delivery of a conversion notice, provided that the Conversion Price may not be reduced below the contractual floor price of $0.404."

Übersetzung: „Nach der Anpassung entspricht der Wandlungspreis dem niedrigeren Wert aus dem festen Wandlungspreis von 2,26 US-Dollar oder 90 Prozent des niedrigsten Schlussgebots der drei Handelstage unmittelbar vor Zugang einer Wandlungsmitteilung — wobei der Wandlungspreis nicht unter den vertraglichen Mindestpreis von 0,404 US-Dollar fallen darf."

— Outlook Therapeutics, SEC-Quartalsbericht 10-Q zum 31. März 2026, MD&A / Note 7 „Debt"

Was das praktisch bedeutet, zeigt dasselbe Dokument: Allein im Quartal Januar bis März 2026 wandelte Avondale 6,91 Millionen US-Dollar Schulden in 15.057.649 neue Aktien. Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden — und hier läuft die Kuchenmaschine im Dauerbetrieb. Die gewichtete Aktienzahl stieg von 30,9 Millionen (Quartal bis März 2025) auf 81,8 Millionen (Quartal bis März 2026); auf dem Deckblatt des Berichts standen am 12. Mai 2026 bereits 120,9 Millionen Aktien, und unsere Fundamentaldaten zählen zum 8. Juli 2026 rund 148,6 Millionen. Innerhalb von etwa 14 Monaten hat sich die Aktienzahl damit ungefähr vervierfacht. Der Bericht sagt dir das sogar direkt ins Gesicht: „If we raise additional capital through the sale of equity or convertible debt securities, your ownership will be diluted" — „Wenn wir zusätzliches Kapital über Aktien oder Wandelanleihen aufnehmen, wird dein Eigentumsanteil verwässert." Und die große Perspektive dazu: Seit Gründung hat Outlook 650,3 Millionen US-Dollar netto über Aktien und Schulden eingesammelt und einen kumulierten Verlust von 633,2 Millionen aufgetürmt (Stand 31. März 2026) — an der Börse kostete die ganze Firma zum 8. Juli 2026 rund 237 Millionen.

Die unbequeme Wahrheit Nr. 4: Kleinigkeiten, die keine sind

- Der Umsatzstart stottert: Negativer Halbjahres-Umsatz (−1,08 Millionen US-Dollar, Oktober 2025 bis März 2026) wegen erhöhter Rückgabe-Reserven und Handelsgebühren — das zugelassene Produkt hat seinen Markt noch nicht gefunden. Dazu drückt in Großbritannien ein verpflichtendes Rabatt-Programm des Gesundheitsdienstes NHS auf jeden verkauften Karton.

- Nasdaq-Mahnung: Der Bericht dokumentiert ein laufendes Mindestkurs-Verfahren („bid price requirement") samt der Option, die Notiz per Aktienzusammenlegung (Reverse Split) zu retten — ein Standard-Werkzeug von Pennystock-Bilanzen, das am Unternehmenswert nichts ändert.

- Hektik im Kurs: Tagesschwankungen um die 20 Prozent und ein Kurs, der trotz Ver-8-Fachung binnen drei Monaten noch immer rund 99,8 Prozent unter seinem Allzeithoch liegt (beides Datenstand 8. Juli 2026) — diese Aktie war für Langfrist-Anleger bisher eine Kapitalvernichtungsmaschine.

Bewertung: Was kostet die Hoffnung?

Jetzt zur Preisfrage — und zurück zum abfahrenden Zug. Zum 8. Juli 2026 bewertete die Börse Outlook mit rund 237 Millionen US-Dollar. Ein Kurs-Umsatz-Verhältnis auszurechnen ist bei 0,3 Millionen US-Dollar Umsatz der letzten vier Quartale mathematisch möglich, aber sinnlos — es läge im hohen dreistelligen Bereich. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht. Was du hier kaufst, ist keine Bewertung, sondern eine Wette mit zwei Hebeln: Gelingt die US-Zulassung und findet LYTENAVA seinen Markt, ist der heutige Börsenwert im Rückblick vielleicht klein gewesen. Scheitert die Finanzierung vorher, entscheidet nicht mehr der Aktienkurs, sondern der Gläubiger. Der Blick der Profis: Das durchschnittliche Analysten-Kursziel lag zuletzt bei 5,50 US-Dollar — fast das Vierfache des Niveaus von Anfang Juli 2026 (Datenstand 8. Juli 2026). Nimm das als das, was es ist: die Wette weniger Optimisten bei einem Micro Cap, kein Sicherheitsnetz. Wie schnell solche Kursziele Makulatur werden, haben wir im Distress-Kapitel unserer Roadzen-Analyse gezeigt — dort trägt der Jahresbericht denselben Going-Concern-Hinweis.

Chancen und Risiken auf einen Blick

Was für Outlook Therapeutics spricht

- Echtes, zugelassenes Produkt: LYTENAVA ist laut 10-Q die erste und einzige zugelassene ophthalmologische Bevacizumab-Formulierung gegen feuchte AMD in der EU und in Großbritannien (EU-Zulassung Mai 2024, UK Juli 2024, Verkaufsstart Juni 2025).

- Großer, realer Markt: Bevacizumab wird in der Augenheilkunde bereits massenhaft off-label eingesetzt — eine zugelassene Version ersetzt eine Bastellösung, nicht ein Bedürfnis.

- Die US-Tür ist nicht zu: Die FDA bestätigt, dass die Studie NORSE TWO ihren primären Endpunkt erreichte; das Überprüfungsverfahren nach dem dritten CRL lief zum Berichtsdatum, inklusive Treffen mit der entscheidenden FDA-Stelle im April 2026.

- Der Geldabfluss verlangsamt sich: 7,8 Millionen US-Dollar operativer Abfluss im Quartal bis März 2026 nach 14,9 Millionen im Vorquartal; im April 2026 kamen 4,5 Millionen netto frisches Eigenkapital herein.

- Der Markt wettet auf die Wende: Platz in fünf Momentum-Scannern unseres Systems, Relative Stärke über 90, rund +712 Prozent in drei Monaten (Datenstand 8. Juli 2026).

Was dagegen spricht

- Going-Concern-Hinweis im 10-Q: 7,7 Millionen US-Dollar Kasse (31. März 2026) bei 47,0 Millionen operativem Abfluss in den letzten vier Berichtsquartalen — rechnerische Reichweite rund zwei Monate; das Management hält die Mittel selbst nicht für ausreichend.

- Dreimal FDA-Absage (August 2023, August 2025, Dezember 2025); die Zusatzstudie NORSE EIGHT verfehlte im November 2024 ihren primären Endpunkt — die US-Zulassung bleibt eine offene Wette.

- Toxische Finanzierung: Wandelanleihe mit Wandlungspreis bis hinunter zu 0,404 US-Dollar, automatischer 10-Prozent-Schuldenaufschlag nach verpasster Tilgung, Umschuldung zu mindestens 9,5 Prozent Zins plus 7,5 Prozent Exit-Gebühr.

- Massive laufende Verwässerung: 6,91 Millionen US-Dollar Schulden wurden allein im Quartal bis März 2026 zu 15.057.649 neuen Aktien; Aktienzahl binnen rund 14 Monaten etwa vervierfacht.

- Kaum Umsatz trotz Zulassung (Halbjahres-Umsatz sogar negativ), Nasdaq-Mindestkurs-Verfahren, Tagesschwankungen um 20 Prozent — dazu drei Distress-Scanner und Weinstein-Stage 3 in unserem System (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum Bahnsteig. Der Zug fährt wirklich — das Pfeifen bildest du dir nicht ein. Outlook Therapeutics hat mit 17 Leuten etwas Reales geschafft: das erste zugelassene Bevacizumab fürs Auge in Europa. Wenn die FDA im vierten Anlauf Ja sagt und die Kasse bis dahin gefüllt bleibt, war der Einstieg im Sommer 2026 rückblickend früh. Nur: Genau diese beiden „Wenns" stehen im eigenen Quartalsbericht als erhebliche Zweifel und dreifache Absage dokumentiert. Und der Fahrpreis wird laufend in frischen Aktien bezahlt — der Zug hängt, während er fährt, ständig neue Waggons an, und dein Sitzplatz wird dabei anteilig kleiner. Der Termin, an dem du mehr weißt, steht schon fest: der nächste Quartalsbericht am 13. August 2026, Kassenzeile zuerst. Wer nicht aufspringt, verpasst vielleicht einen Gewinn; wer aufspringt, sollte es mit Geld tun, dessen Totalverlust ihn nicht aus der Bahn wirft — dieses Szenario hat hier eine dokumentierte Eintrittskarte. Du kennst jetzt beide Seiten: die Pionier-Leistung und den Warnsatz. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- SEC-Quartalsbericht (10-Q), Quartal zum 31.03.2026, eingereicht 15.05.2026: otlk-20260331x10q.htm (sec.gov) — Going-Concern-Hinweis (Note 2), FDA-Chronik (Note 1), Wandelanleihen (Note 7), Risikofaktoren (Item 1A)

- SEC-Jahresbericht (10-K), Geschäftsjahr zum 30.09.2025, eingereicht 19.12.2025: otlk-20250930x10k.htm (sec.gov) — Umsatz Geschäftsjahr 2025, Mitarbeiterzahl, Kapitalhistorie

- SEC-Quartalsbericht (10-Q), Quartal zum 31.12.2025, eingereicht 17.02.2026: otlk-20251231x10q.htm (sec.gov)

- Vollständige SEC-Einreichungshistorie von Outlook Therapeutics: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Quartals-Cashflow-Reihen, Bilanz, Aktienzahl, Analystenkonsens): aus unseren Finanzdaten, abgeglichen mit den SEC-Berichten (Datenstand 8. Juli 2026).

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Russell-3000-Universum, 166 Scanner, Datenstand 8. Juli 2026); Einordnung der Top-Treffer im Sammel-Artikel zum Insolvenzgefahr-Radar.

Datengrundlage: Outlook-Therapeutics-Quartalsbericht (SEC-Formular 10-Q) zum 31. März 2026 und Jahresbericht (10-K) zum 30. September 2025; ergänzende Fundamentaldaten aus unseren Finanzdaten; Screener-Daten aus unserem hauseigenen Aktien-Scanner (Datenstand 8. Juli 2026). Dieser Beitrag ist eine journalistische, faktenbasierte Analyse und ausdrücklich keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Investitionen in Aktien sind mit dem Risiko von Verlusten bis zum Totalverlust verbunden. Angaben ohne Gewähr.

Unser Fazit auf einen Blick

- Produkt & Zulassung positiv

- LYTENAVA ist laut 10-Q die erste und einzige zugelassene ophthalmologische Bevacizumab-Formulierung gegen feuchte AMD in der EU und in Großbritannien — Verkaufsstart in UK und Deutschland im Juni 2025.

- Markttechnik positiv

- Rund +712 Prozent über drei Monate, Relative Stärke über 90, Treffer in fünf Momentum-Scannern unseres Systems (Datenstand 8. Juli 2026) — der Markt bepreist eine mögliche US-Wende.

- Liquidität negativ

- Going-Concern-Hinweis: 7,7 Millionen US-Dollar Kasse (31. März 2026) bei 47,0 Millionen operativem Abfluss in vier Quartalen — rechnerische Reichweite rund zwei Monate; Platz 1 im „Insolvenzgefahr-Radar".

- US-Zulassung negativ

- Drei Complete Response Letter der FDA (August 2023, August 2025, Dezember 2025); die Zusatzstudie NORSE EIGHT verfehlte im November 2024 ihren primären Endpunkt — das Überprüfungsverfahren lief zum Berichtsdatum noch.

- Finanzierung & Verwässerung negativ

- Wandelanleihe mit Wandlungspreis bis 0,404 US-Dollar und automatischem 10-Prozent-Aufschlag nach verpasster Tilgung; 6,91 Millionen US-Dollar Schulden wurden allein im Quartal bis März 2026 zu 15.057.649 neuen Aktien — Aktienzahl in rund 14 Monaten etwa vervierfacht.

- Umsatz negativ

- Trotz Zulassung kaum Erlöse: 1,4 Millionen US-Dollar im Geschäftsjahr 2025, im ersten Geschäftshalbjahr 2026 sogar negativer Netto-Umsatz (−1,08 Millionen) wegen Rückgabe-Reserven und Handelsgebühren.

Outlook Therapeutics ist eine echte Pionier-Geschichte — das erste zugelassene Bevacizumab fürs Auge in Europa — in der Bilanz eines Unternehmens, dessen eigener Quartalsbericht erhebliche Zweifel am Fortbestand dokumentiert. Zwischen Kursrakete und Kassenstand liegen rechnerisch rund zwei Monate; bezahlt wird das Überleben laufend in neuen Aktien. Keine Anlageberatung.

Bitte beachten

- Cash-Reichweite mit identischer Formel wie der Scanner berechnet: 7,7 Millionen US-Dollar Kasse (31. März 2026) geteilt durch 11,8 Millionen durchschnittlichen operativen Quartalsabfluss (letzte vier Berichtsquartale) = 0,66 Quartale; Kapitalerhöhung vom April 2026 (4,5 Millionen netto) laut Management ausdrücklich nicht ausreichend für zwölf Monate.

- Nächster Quartalsbericht angekündigt für den 13. August 2026 — die Kassenzeile darin ist die wichtigste Kennzahl dieser Aktie.

- Sehr hohe Volatilität (Tagesschwankungen um 20 Prozent, Datenstand 8. Juli 2026) und laufendes Nasdaq-Mindestkurs-Verfahren inklusive möglicher Aktienzusammenlegung.

Häufige Fragen

Outlook Therapeutics ist ein Biotech-Unternehmen aus Iselin, New Jersey, mit einem einzigen Produkt: ONS-5010/LYTENAVA (Bevacizumab gamma), einem Antikörper gegen die feuchte altersbedingte Makuladegeneration. LYTENAVA ist laut Quartalsbericht die erste und einzige zugelassene ophthalmologische Bevacizumab-Formulierung in der EU und in Großbritannien; verkauft wird seit Juni 2025 in Großbritannien und Deutschland. Die Firma hatte zum 30. September 2025 nur 17 Vollzeit-Beschäftigte.

Weil der Quartalsbericht zum 31. März 2026 einen Going-Concern-Hinweis trägt: „erhebliche Zweifel" am Fortbestand. 7,7 Millionen US-Dollar Kasse standen in den letzten vier Berichtsquartalen einem operativen Mittelabfluss von 47,0 Millionen gegenüber — rechnerisch rund zwei Monate Reichweite. In unserem hauseigenen Aktien-Scanner steht OTLK auf Platz 1 des „Insolvenzgefahr-Radars: Kasse bald leer" (Datenstand 8. Juli 2026).

Nein. Die FDA hat den Zulassungsantrag dreimal mit einem Complete Response Letter abgelehnt — im August 2023, am 27. August 2025 und am 30. Dezember 2025 —, weil sie zusätzliche Wirksamkeitsbelege verlangt, nachdem die Studie NORSE EIGHT im November 2024 ihren primären Endpunkt verfehlte. Ein formelles Überprüfungsverfahren lief zum Berichtsdatum noch; die frühere Studie NORSE TWO hatte ihren Endpunkt erreicht.

Zum 31. März 2026 lagen 7,7 Millionen US-Dollar in der Kasse; der operative Mittelabfluss der letzten vier Berichtsquartale betrug im Schnitt 11,8 Millionen je Quartal. Das ergibt rechnerisch 0,66 Quartale oder rund zwei Monate (Datenstand 8. Juli 2026). Im April 2026 kamen 4,5 Millionen netto aus einer Kapitalerhöhung dazu — laut Management ausdrücklich nicht genug für die nächsten zwölf Monate.

Die Wandelanleihe vom März 2025 erlaubt dem Gläubiger nach einem vertraglichen „Major Trigger Event" die Wandlung zum niedrigeren Wert aus 2,26 US-Dollar oder 90 Prozent des niedrigsten Schlussgebots dreier Handelstage, mit Mindestpreis 0,404 US-Dollar. Allein im Quartal bis März 2026 wurden so 6,91 Millionen US-Dollar Schulden zu 15.057.649 neuen Aktien — die Aktienzahl hat sich binnen rund 14 Monaten etwa vervierfacht.

Wir geben keine Anlageberatung. Unsere Systematik zeigt beides: ein real zugelassenes Produkt mit großem Markt und starkem Kurs-Momentum — und zugleich einen Going-Concern-Hinweis, drei FDA-Absagen und laufende Verwässerung über eine Wandelanleihe. Das ist eine Wette auf Finanzierung plus US-Zulassung, mit dokumentiertem Totalverlust-Szenario. Die Entscheidung liegt bei dir.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.