PennyMac-Mortgage-Aktie: 14,8 Prozent Dividende — und der Buchwert schmilzt

Der Scanner meldet dreistelliges Umsatzwachstum, die Aktie lockt mit 14,8 Prozent Dividende — doch bei PennyMac Mortgage (PMT) ist beides eine optische Täuschung. Das »Wachstum« ist ein Fair-Value-Artefakt einer Datenreihe; die GAAP-Erträge schrumpfen seit drei Jahren. Die Dividende ist nicht verdient, der Buchwert je Aktie fällt, und die extern managende Schwesterfirma verdient laut Geschäftsbericht (10-K) auch dann, wenn der Trust Verlust macht. Wir haben den 10-K und den jüngsten Quartalsbericht (10-Q) gelesen. Keine Anlageberatung — nur der zweite Blick.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Zahl, bei der viele Anleger nicht mehr weiterlesen — sie kaufen einfach: 14,8 Prozent Dividendenrendite. Während das Tagesgeld zwei oder drei Prozent abwirft, verspricht diese eine Aktie das Fünf- bis Siebenfache, Quartal für Quartal, pünktlich. Der Kopf rechnet blitzschnell: »Bei diesem Zinssatz habe ich mein Geld in gut sieben Jahren zurück — der Rest ist geschenkt.« Genau dieser Reflex — nennen wir ihn die Gier nach der Dividende — ist teuer, weil er eine simple Frage überspringt: Woher kommt das Geld für diese Ausschüttung? Aus verdientem Gewinn? Oder aus der eigenen Substanz — also aus deiner eigenen Tasche, nur mit einer Runde Verzögerung? Deshalb machen wir einen Deal: Bevor du auch nur eine Aktie von PennyMac Mortgage Investment Trust (NYSE: PMT) anfasst, schauen wir gemeinsam nach, was hinter den 14,8 Prozent steckt — anhand der Berichte an die US-Börsenaufsicht SEC. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und bei PMT erzählt er eine ganz andere Geschichte als der Renditerechner. Am Ende entscheidest du selbst.

Was PennyMac Mortgage eigentlich macht

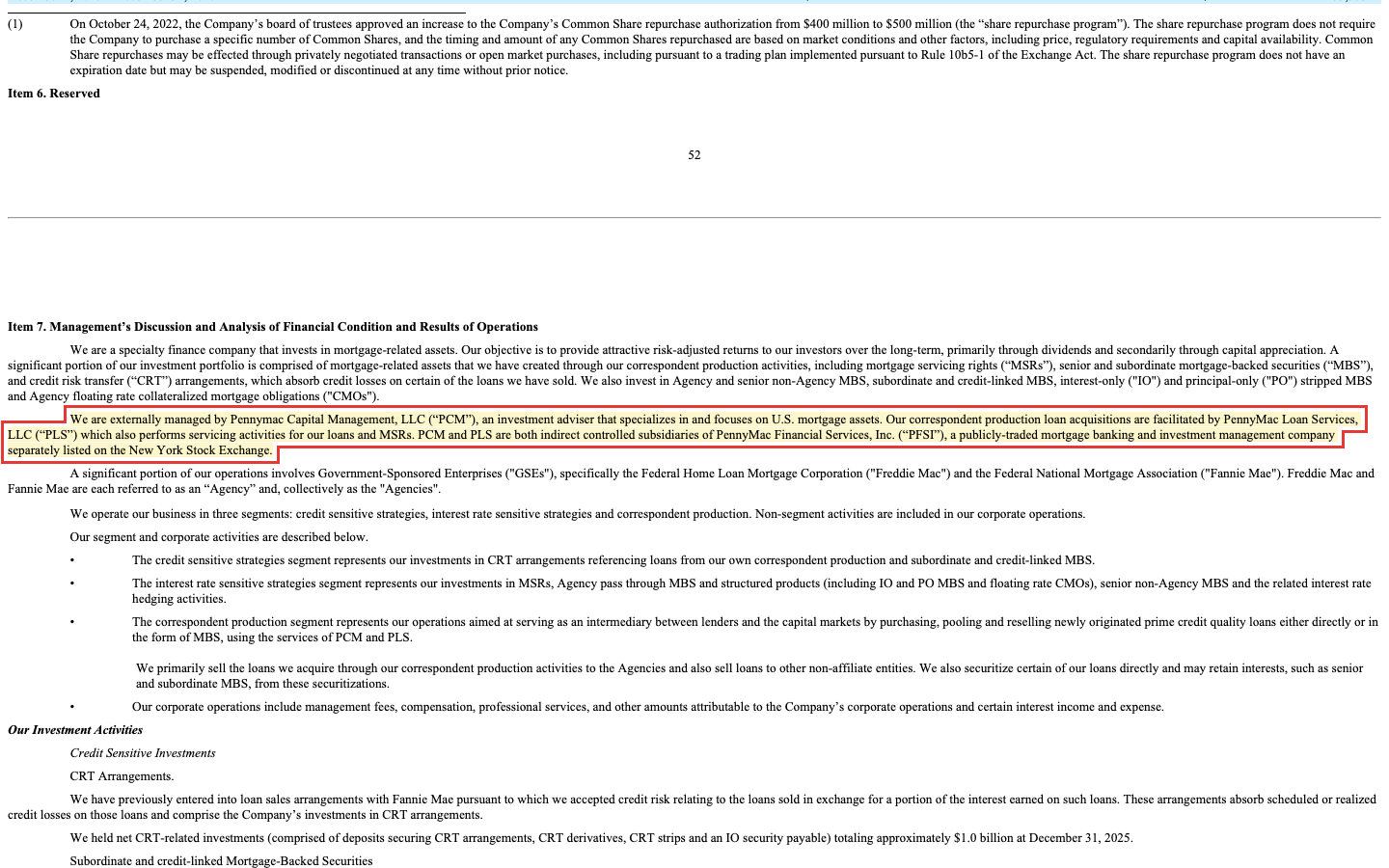

PMT ist kein Unternehmen im klassischen Sinn, sondern ein börsennotierter Geldtopf mit rund sieben Angestellten. Der Topf kauft Nebenrechte rund um US-Eigenheim-Hypotheken — und das klingt komplizierter, als es ist. Wenn du in den USA ein Haus finanzierst, entstehen aus deinem Kredit drei handelbare Dinge: erstens das Recht, deine monatliche Rate einzusammeln und weiterzuleiten (ein Mortgage Servicing Right, kurz MSR — es wird mehr wert, wenn die Zinsen steigen, weil dann kaum jemand vorzeitig umschuldet); zweitens Wetten auf die Zahlungsmoral vieler Häuslebauer zugleich (Kreditrisiko-Transfers, CRT); drittens die Hypothek selbst, gebündelt zu einer Anleihe (MBS). PMT sammelt genau diese Papiere ein. Der Jahresbericht beschreibt das Geschäft und die entscheidende Besonderheit in einem einzigen Absatz:

„We are externally managed by Pennymac Capital Management, LLC ('PCM'), an investment adviser that specializes in and focuses on U.S. mortgage assets. Our correspondent production loan acquisitions are facilitated by PennyMac Loan Services, LLC ('PLS') which also performs servicing activities for our loans and MSRs. PCM and PLS are both indirect controlled subsidiaries of PennyMac Financial Services, Inc. ('PFSI'), a publicly-traded mortgage banking and investment management company separately listed on the New York Stock Exchange."

Übersetzung: „Wir werden extern von Pennymac Capital Management, LLC (‚PCM') gemanagt, einem Vermögensverwalter, der auf US-Hypotheken-Anlagen spezialisiert ist. Unsere Kreditkäufe im Correspondent-Geschäft werden von PennyMac Loan Services, LLC (‚PLS') abgewickelt, die auch das Servicing unserer Kredite und MSRs übernimmt. PCM und PLS sind beide mittelbar beherrschte Töchter von PennyMac Financial Services, Inc. (‚PFSI'), einer börsennotierten Hypothekenbank und Vermögensverwaltung, die separat an der New Yorker Börse gelistet ist."

— PennyMac Mortgage Investment Trust, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 7 „MD&A"

Merk dir diese Konstruktion, sie ist der Schlüssel: PMT besitzt die Papiere, aber jede Entscheidung — was gekauft, verkauft, verwaltet wird — trifft die Schwesterfirma PFSI, und die kassiert dafür eine Gebühr, die am Eigenkapital hängt, nicht am Erfolg. Die Dividende von 0,40 US-Dollar je Quartal ist das Schaufenster des Ladens; der Buchwert je Aktie ist die Ladenkasse. Und wie voll die Kasse wirklich ist, verrät der Umsatz gerade nicht.

Wo die Aktie in unserem Scanner auftaucht

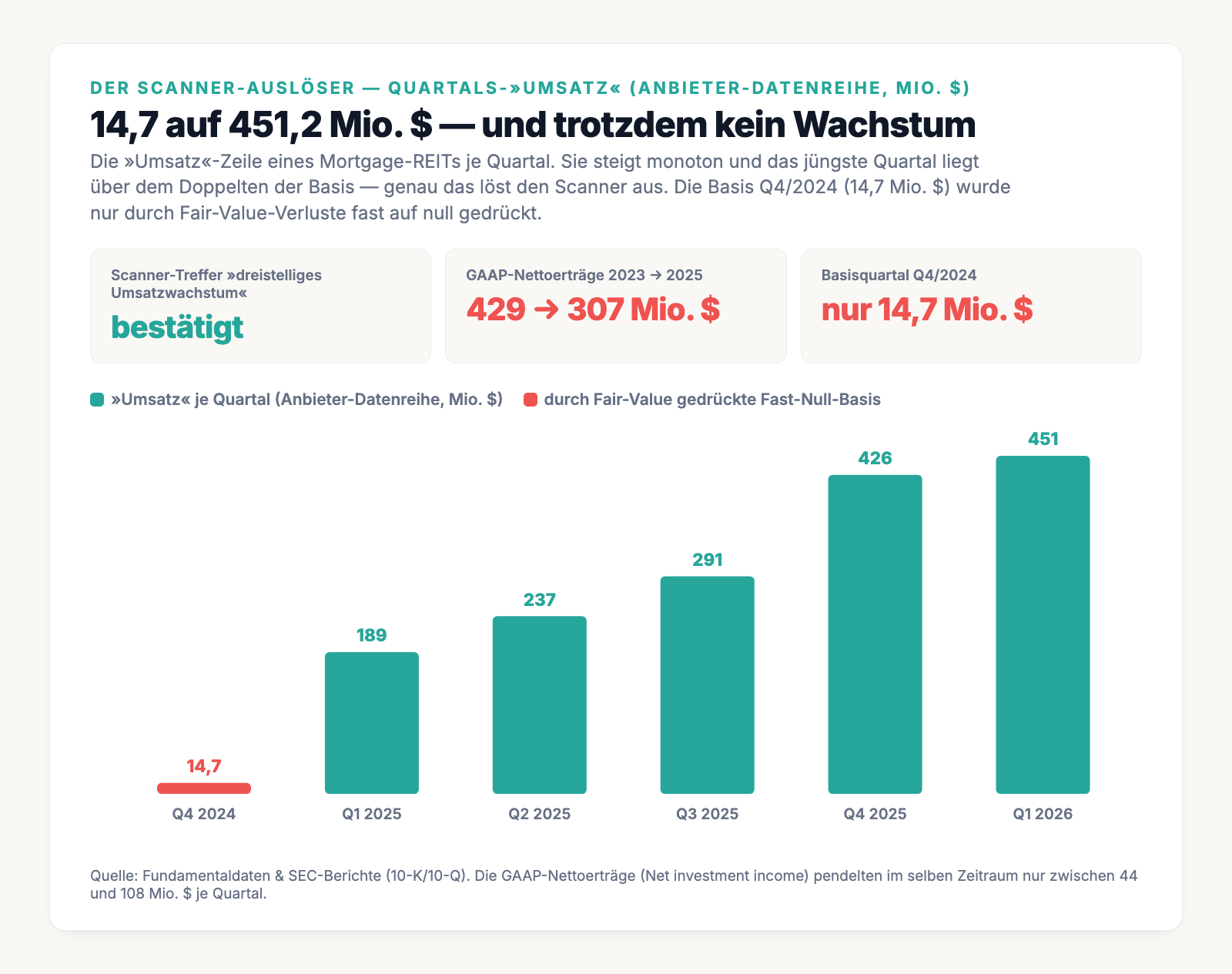

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. PMT schlägt unter anderem im Filter »Dreistelliges Umsatzwachstum« an (Datenstand 8. Juli 2026) — und dieser Treffer ist bestätigt, wir haben ihn in der Datenbank nachgeprüft. Der Filter sucht Firmen, deren Quartalsumsatz sich gegenüber rund anderthalb Jahren zuvor mindestens verdoppelt hat und dabei Quartal für Quartal gestiegen ist. Bei PMT ist beides formal erfüllt: Die Anbieter-»Umsatz«-Reihe kletterte von 14,7 Millionen US-Dollar (viertes Quartal 2024) monoton auf 451,2 Millionen (erstes Quartal 2026) — mehr als das Dreißigfache.

Und hier wird es kurios: Im Kennzahlenblatt derselben Datenquelle steht gleichzeitig ein negatives Umsatzwachstum von minus 24 Prozent. Wie passt das zusammen? Ganz einfach — beide Zahlen messen Verschiedenes. Das Minus ist eine Jahres-über-Jahr-Kennziffer nach Anbieter-Definition, die in diesen Scanner gar nicht einfließt; der Scanner liest stattdessen die rohe Quartalsreihe. Und die erfüllt die Regel nur aus einem einzigen Grund: weil das Basisquartal durch Buchverluste fast auf null gedrückt wurde. Nebenbei steht PMT im selben Lauf auch auf mehreren Warnlisten — im Weinstein-Abwärtstrend (Stage 4), nahe dem 52-Wochen-Tief und im Inso-Radar zur Cash-Runway. Ein Titel, der gleichzeitig als Hyperwachstum und als Sanierungsfall auftaucht, ist fast immer ein statistisches Artefakt. Merk dir dieses Spannungsfeld — der »Umsatz« ist gesprungen, nicht gewachsen. Es ist der rote Faden für alles, was jetzt kommt. So kommst du selbst dorthin: auf boersenlotse.de im Menü „Scanner" den Filter »Dreistelliges Umsatzwachstum« öffnen und die Zeile PMT suchen.

Die »Umsatz«-Reihe, die den Scanner täuscht

Sehen wir uns die Datenreihe an, die den Treffer auslöst — und daneben, was sie nicht zeigt:

Warum ist das Basisquartal so winzig? Weil die »Umsatz«-Zeile eines Mortgage-REITs keine verkauften Waren zählt, sondern Erträge inklusive Fair-Value-Bewegungen — und im vierten Quartal 2024 drückten Buchverluste diesen Wert auf mickrige 14,7 Millionen US-Dollar. Von so einer Fast-Null-Basis sieht jede spätere Quartalszahl aus wie eine Explosion. Die ehrliche Kennzahl steht woanders im Bericht: bei den Nettoanlageerträgen (Net investment income). Und die erzählen das Gegenteil — sie schrumpfen seit drei Jahren: 429,0 Millionen US-Dollar (2023) → 334,2 Millionen (2024) → 307,5 Millionen (2025). Kein dreistelliges Wachstum, keine Verdopplung, sondern ein stetiger Rückgang. Der Scanner-Treffer ist damit ein Lehrstück, warum die »Umsatz«-Zeile eines Hypotheken-REITs für Wachstums-Screens schlicht unbrauchbar ist. Merke: Nicht jede große Prozentzahl ist Wachstum — manchmal ist sie nur eine sehr kleine Basis.

Die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das »dreistellige Umsatzwachstum« existiert wirtschaftlich nicht

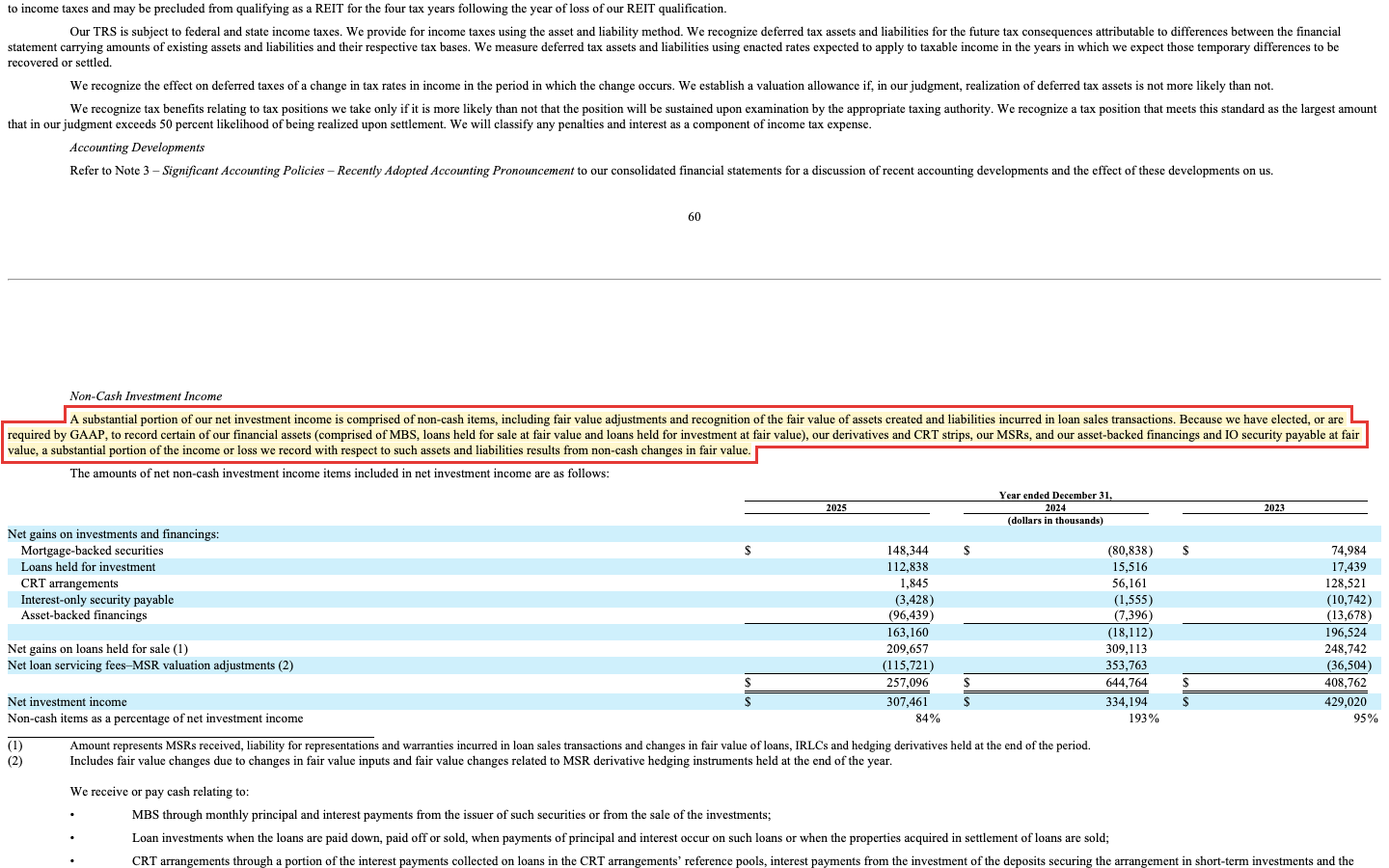

Das haben wir gerade gesehen, aber es lohnt sich, es festzuhalten, weil genau diese Zahl den Kauf-Reflex auslöst. Wirtschaftlich wächst hier nichts: Die Nettoanlageerträge fielen 2023 bis 2025 von 429 auf 307 Millionen US-Dollar, und der Bericht sagt selbst, warum diese Erträge so schwanken — sie sind zum großen Teil gar kein zugeflossenes Geld:

„A substantial portion of our net investment income is comprised of non-cash items, including fair value adjustments and recognition of the fair value of assets created and liabilities incurred in loan sales transactions."

Übersetzung: „Ein wesentlicher Teil unserer Nettoanlageerträge besteht aus nicht zahlungswirksamen Posten, darunter Fair-Value-Anpassungen und die erfolgswirksame Erfassung des Zeitwerts von Vermögenswerten und Verbindlichkeiten aus Kreditverkäufen."

— PennyMac Mortgage Investment Trust, SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A „Non-Cash Investment Income"

Ein wichtiger Hinweis am Rande, weil er oft verwechselt wird: Bei einem klassischen Unternehmen schaut man aufs Kurs-Umsatz-Verhältnis. Bei einem Hypotheken-REIT ist das die falsche Brille — hier zählt der Buchwert je Aktie und das Kurs-Buchwert-Verhältnis. Der »Umsatz« sagt bei diesem Geschäftsmodell fast nichts aus. Genau deshalb führt der Scanner hier in die Irre.

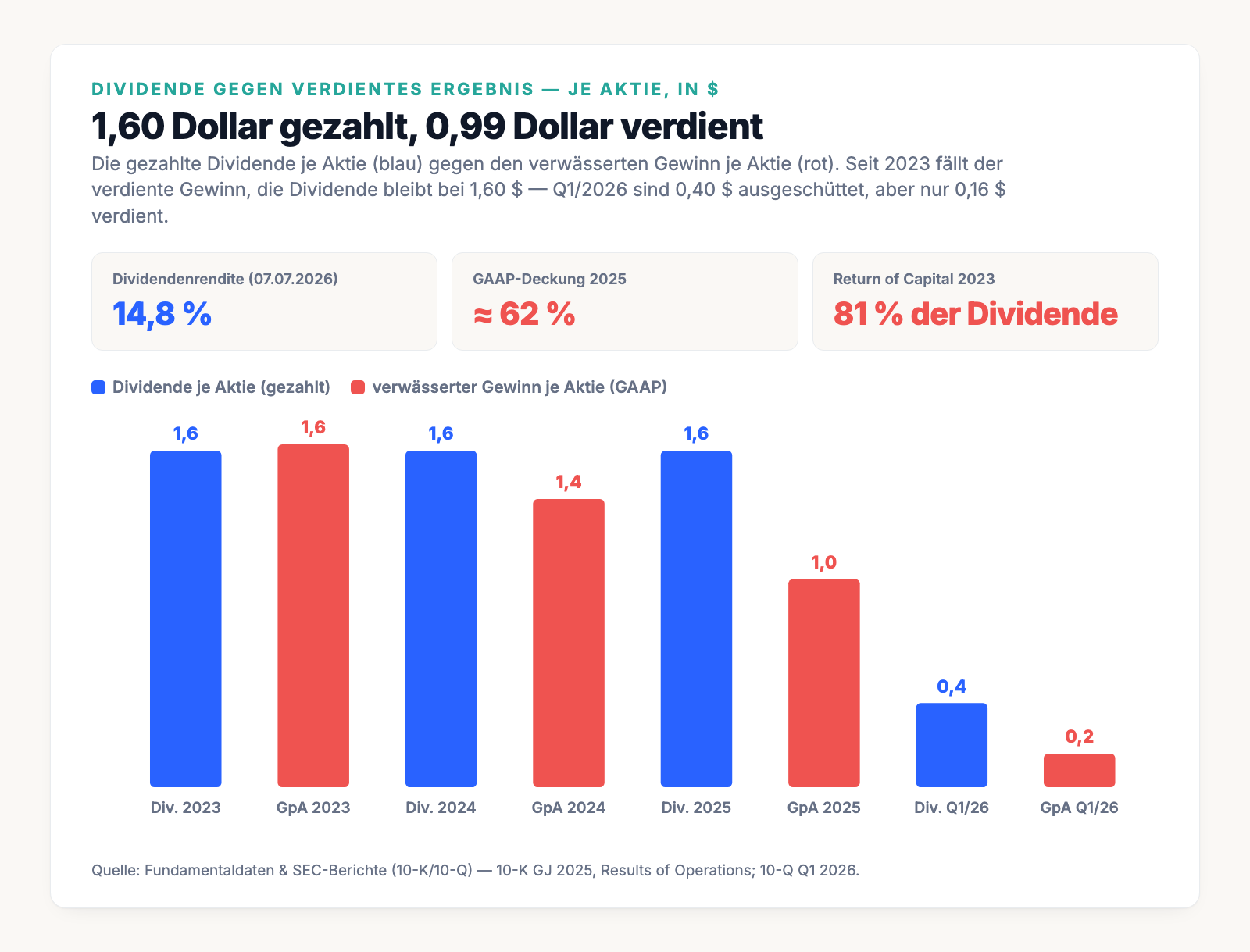

Unbequeme Wahrheit Nr. 2: Die Dividende ist nicht verdient

Jetzt zur Zahl, die lockt. PMT schüttet seit zwei Jahren stabil 1,60 US-Dollar je Aktie im Jahr aus — das ergibt die 14,8 Prozent Rendite. Nur: Verdient wird dieser Betrag nicht. Stell die Ausschüttung neben den tatsächlichen Gewinn, und die Lücke springt ins Auge:

In Zahlen: 2025 zahlte PMT 1,60 US-Dollar bei nur 0,99 US-Dollar verwässertem Gewinn je Aktie. Im ersten und zweiten Quartal 2025 schrieb der Trust für die Stammaktionäre sogar einen kleinen Nettoverlust (minus 0,8 und minus 3,1 Millionen US-Dollar) — die volle Dividende von 0,40 US-Dollar lief trotzdem weiter. Und im ersten Quartal 2026 standen 0,40 US-Dollar Ausschüttung gegen 0,16 US-Dollar Gewinn. Woher kommt die Differenz? Zum Teil aus der Substanz — und das ist keine Vermutung, sondern steht schwarz auf weiß in der Steuer-Note des 10-K: 2023 waren 81 Prozent der Ausschüttung steuerlich »Return of capital«, also Kapitalrückzahlung. Vereinfacht heißt das: Der Trust gibt dir dein eigenes Geld zurück und nennt es Dividende. Als REIT muss PMT ausschütten — der Bericht selbst nennt die Kehrseite dieser Pflicht:

„We generally need to distribute at least 90% of our taxable income each year (subject to certain adjustments) to our shareholders to qualify as a REIT under the Internal Revenue Code. This distribution requirement limits our ability to retain earnings and thereby replenish or increase capital to support our activities."

Übersetzung: „Wir müssen grundsätzlich mindestens 90 Prozent unseres steuerpflichtigen Einkommens pro Jahr (vorbehaltlich bestimmter Anpassungen) an unsere Aktionäre ausschütten, um als REIT zu gelten. Diese Ausschüttungspflicht begrenzt unsere Möglichkeit, Gewinne einzubehalten und damit Kapital aufzufüllen oder zu erhöhen."

— PennyMac Mortgage Investment Trust, SEC-Jahresbericht 10-K Geschäftsjahr 2025, MD&A „Liquidity"

Unbequeme Wahrheit Nr. 3: Der Buchwert schmilzt

Hier liegt der eigentliche Prüfstein. Bei einem Hypotheken-REIT ist der Buchwert je Aktie die Kasse, aus der am Ende alles kommt. Und diese Kasse wird seit Jahren leerer: 15,87 US-Dollar (31. Dezember 2024) → 15,25 US-Dollar (31. Dezember 2025) → 14,98 US-Dollar (31. März 2026). Zieht man den Bogen weiter zurück, wird das Bild noch deutlicher: Ende 2020 lag der Buchwert näherungsweise noch bei rund 20 US-Dollar — seither ein Minus von etwa 27 Prozent. Wer 2021 in der Nähe des Buchwerts einstieg, hat trotz aller kassierten Dividenden unterm Strich Substanz verloren. Genau das ist die unbequeme Mechanik einer nicht verdienten Ausschüttung: Was vorne als Dividende herauskommt, fehlt hinten in der Kasse. Die 14,8 Prozent sind kein Geschenk, sondern zu einem Teil eine Umschichtung aus deinem eigenen Kapital.

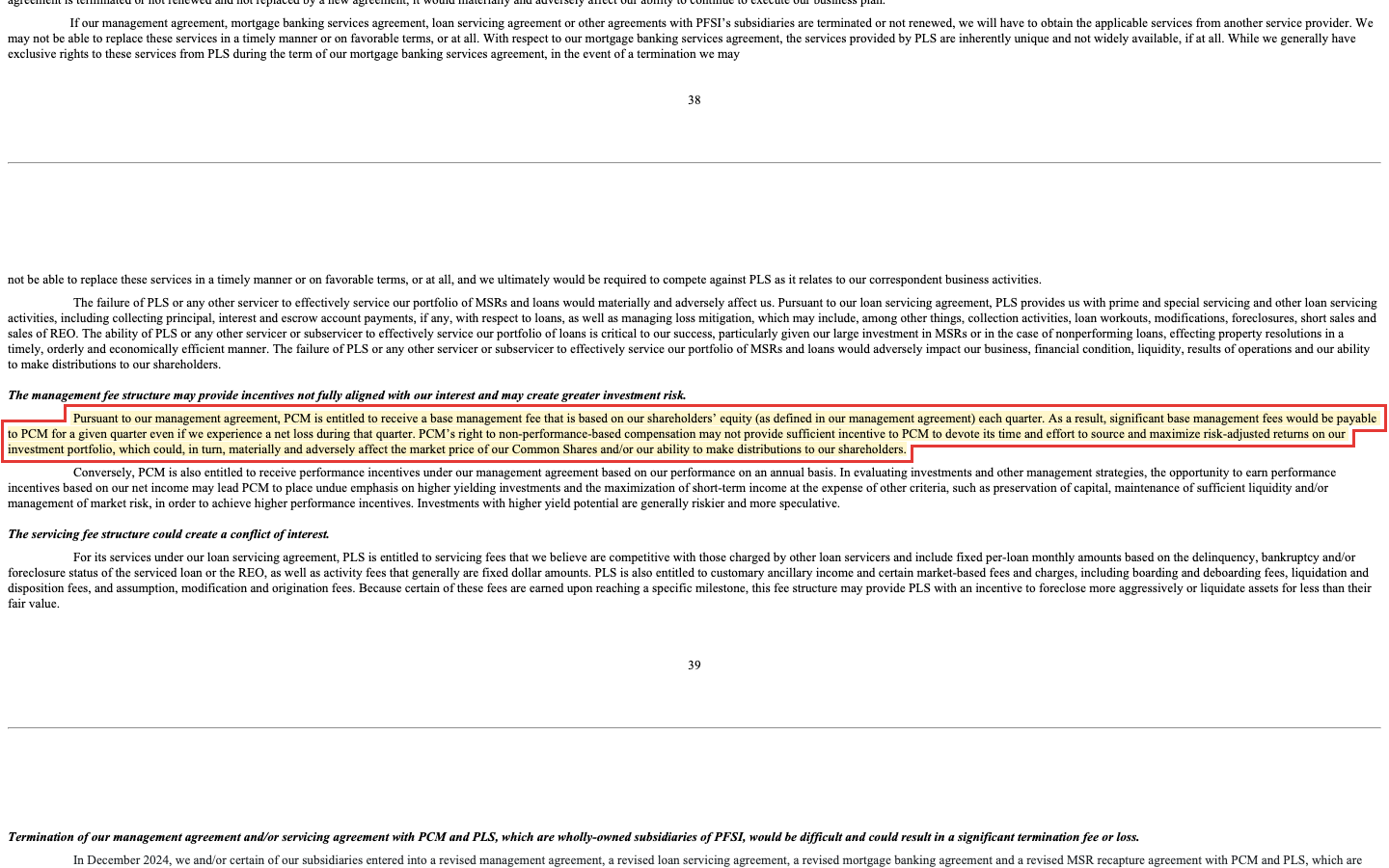

Unbequeme Wahrheit Nr. 4: Die Schwesterfirma verdient — auch im Verlust

Erinnerst du dich an die Konstruktion vom Anfang? PMT gehört den Aktionären, gesteuert wird der Trust aber von der Schwesterfirma PFSI. Und die verdient unabhängig davon, ob es den Aktionären gut geht. 2025 flossen insgesamt 213,6 Millionen US-Dollar an PFSI-Töchter — für Management, Servicing, Fulfillment und »Professional services«. Zur Einordnung: Das ist das 2,3-Fache des Gewinns, der bei den Stammaktionären ankam (93,8 Millionen US-Dollar). Der Manager bekommt also mehr als doppelt so viel wie die Eigentümer. Und die Basis-Gebühr fällt selbst dann an, wenn der Trust Geld verliert — der Bericht sagt es wörtlich:

„As a result, significant base management fees would be payable to PCM for a given quarter even if we experience a net loss during that quarter."

Übersetzung: „Infolgedessen wären für ein Quartal erhebliche Basis-Managementgebühren an PCM zu zahlen, selbst wenn wir in diesem Quartal einen Nettoverlust erleiden."

— PennyMac Mortgage Investment Trust, SEC-Jahresbericht 10-K Geschäftsjahr 2025, Item 1A „Risk Factors"

Die Gebühr bemisst sich an 1,5 Prozent des durchschnittlichen Eigenkapitals bis zwei Milliarden US-Dollar (gestaffelt darüber) — also am Kapital, nicht am Ergebnis. Und wer den Vertrag loswerden will, zahlt drauf: Die Kündigung ist laut Risk Factors nur unter engen Voraussetzungen und gegen eine »significant termination fee« möglich. Für dich als Aktionär bedeutet das einen strukturellen Interessenkonflikt, den du nicht wegwählen kannst. Bemerkenswert am Rande: Der Posten »Professional services« an PFSI hat sich von 2023 bis 2025 fast verfünffacht (7,6 → 37,8 Millionen US-Dollar).

Unbequeme Wahrheit Nr. 5: Am Kerngeschäft »Zinsspanne« verdient PMT nichts

Ein Hypotheken-REIT lebt eigentlich von der Zinsspanne: Er leiht sich günstig Geld und legt es in höher verzinste Hypothekenpapiere an; die Differenz ist der Gewinn. Bei PMT funktioniert genau das nicht mehr. Im ersten Quartal 2026 nahm der Trust 276,1 Millionen US-Dollar an Zinsen ein — und blieb nach Abzug der eigenen Zinskosten bei einem Netto-Zinsergebnis von minus 3,7 Millionen US-Dollar. Nach Finanzierungskosten verdient PMT an der Zinsspanne also nichts; das Gesamtergebnis entsteht (oder verschwindet) fast vollständig in den Fair-Value-Buchungen, die wir schon kennen. Möglich wird das nur durch einen enormen Hebel: Auf 1,87 Milliarden US-Dollar Eigenkapital türmt sich eine Bilanzsumme von 22,50 Milliarden — rund das Zwölffache. Ein solcher Hebel vergrößert jede Zinsbewegung; er ist der Grund, warum die Ergebnisse je Quartal so wild zwischen Plus und Minus springen und der Buchwert dabei langsam abschmilzt.

Bewertung — billig, aber aus gutem Grund

Auf den ersten Blick wirkt PMT günstig: Die Aktie notiert rund 27 Prozent unter dem Buchwert, das Kurs-Buchwert-Verhältnis liegt bei etwa 0,73 (rechnerisch aus einem Kurs um 10,90 US-Dollar am 6. Juli 2026 gegen 14,98 US-Dollar Buchwert je Aktie zum 31. März 2026). Bei einem Hypotheken-REIT ist das die entscheidende Kennzahl — und ein Abschlag von einem Viertel klingt nach Sicherheitspolster. Aber der Markt vergibt diesen Abschlag nicht ohne Grund: Er preist die weitere Buchwert-Erosion und die dauerhafte externe Gebührenlast ein. Die Dividendenrendite von 14,8 Prozent steht einer Ausschüttungsquote von rund 139 Prozent des Gewinns gegenüber (Quelle: Fundamentaldaten) — eine Rendite auf das Eigenkapital von nur 6,3 Prozent (2025) liegt unter der eigenen Dividendenrendite, und das ist auf Dauer nichts anderes als Substanzverzehr. Ein klassisches Kurs-Gewinn-Verhältnis lässt sich wegen der schwankenden Fair-Value-Ergebnisse kaum sinnvoll bilden. Technisch steht die Aktie zudem im Abwärtstrend (Weinstein-Stage 4), mit schwacher relativer Stärke und nur knapp über dem 52-Wochen-Tief.

Chancen und Risiken auf einen Blick

Was für PMT spricht:

- 14,8 Prozent laufende Ausschüttung bei seit zwei Jahren stabilen 0,40 US-Dollar je Quartal — wer allein Cash-Ertrag sucht, bekommt ihn bislang pünktlich.

- 27 Prozent Abschlag zum Buchwert (Kurs-Buchwert-Verhältnis 0,73): Viel Pessimismus ist eingepreist; in der Vergangenheit kaufte PMT eigene Aktien unter Buchwert zurück (rund 97 auf 87 Millionen Aktien 2022 bis 2024), was je Aktie Wert schafft.

- Das MSR-Portfolio ist ein natürlicher Zins-Hedge: Steigende Zinsen entwerten zwar Hypothekenanleihen, werten aber die Servicing-Rechte auf (weniger Umschuldungen) — das Segment »Interest rate sensitive strategies« steigerte seinen Ertrag 2025 auf 149,6 Millionen US-Dollar.

- Insider kaufen: fünf Käufe, kein einziger Verkauf in zwölf Monaten, inklusive eines Signals aus der Führungsebene; das Analysten-Kursziel liegt leicht über dem aktuellen Kurs.

Was dagegen spricht:

- Das »dreistellige Umsatzwachstum« ist ein Fair-Value-Artefakt; die GAAP-Nettoerträge schrumpfen seit drei Jahren (429 → 307 Millionen US-Dollar).

- Die Dividende ist nicht verdient (2025: 1,60 gezahlt, 0,99 verdient; Verlustquartale bei voller Zahlung; 2023 zu 81 Prozent Kapitalrückzahlung), und der Buchwert je Aktie fällt seit Ende 2020 um rund 27 Prozent.

- Externes Management mit strukturellem Interessenkonflikt: 213,6 Millionen US-Dollar Gebühren 2025 (2,3-fach des Aktionärsgewinns), Basis-Gebühr auch bei Verlust, teure Kündigung.

- Rund zwölffacher Bilanzhebel, Netto-Zinsergebnis zuletzt negativ, stark schwankende Quartalsergebnisse; technisch im Abwärtstrend nahe dem 52-Wochen-Tief.

Ein menschliches Fazit

Erinnerst du dich an die Gier nach der Dividende vom Anfang — den Reflex, bei 14,8 Prozent sofort zuzugreifen? Nach dem Blick in die Berichte weißt du jetzt, was diese Zahl wirklich ist: keine reine Verzinsung deines Kapitals, sondern zu einem Teil eine Rückzahlung aus deinem eigenen Kapital. Das »dreistellige Umsatzwachstum« ist ein Buchhaltungsschatten, geworfen von einer Fast-Null-Basis; die echten Erträge schrumpfen, der Buchwert schmilzt, und die einzige Partei, die in dieser Konstruktion zuverlässig verdient, ist die managende Schwesterfirma — auch dann, wenn du Verlust machst. Das ist die eine Hälfte der Wahrheit.

Die andere: Die Aktie ist wirklich billig — ein Viertel unter Buchwert —, das Management kauft eigene Aktien unter Wert zurück, die Insider kaufen zu, und das MSR-Portfolio kann in einer Welt steigender Zinsen als Puffer wirken. Wer die Mechanik versteht, sieht in PMT keine Wachstumsrakete und keinen sicheren Dividendenhafen, sondern eine Wette auf Zinsen und Buchwert — mit einer hohen laufenden Zahlung als Trostpflaster, solange man mit der langsamen Substanz-Erosion leben kann.

Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so. Wichtig ist nur, dass du weißt, worauf du wettest — auf die Zinskurve und den Buchwert, nicht auf die 14,8 Prozent im Renditerechner. Wie eine hohe Dividende aussieht, die aus der Substanz statt aus dem Gewinn kommt, haben wir übrigens auch bei Dynex Capital seziert — ebenfalls ein Hypotheken-REIT, bei dem die Ausschüttung das verdiente Ergebnis übersteigt. Und wie ein Umsatzsprung, der in Wahrheit etwas ganz anderes ist, die Optik verzerrt, zeigt unsere Analyse zur Uniti Group.

Quellen

- PennyMac Mortgage Investment Trust — SEC-Jahresbericht 10-K, Geschäftsjahr 2025 (eingereicht 18.02.2026)

- PennyMac Mortgage Investment Trust — SEC-Quartalsbericht 10-Q, Q1 2026 (per 31.03.2026, eingereicht 05.05.2026)

- Fundamentaldaten (Kennzahlen, Bewertung, Analystenkonsens, Quartalsreihe); hauseigener Aktien-Scanner, Datenstand 8. Juli 2026.

Disclaimer: Dieser Beitrag ist eine journalistische Analyse und keine Anlageberatung. Er stellt keine Kauf- oder Verkaufsempfehlung dar. Aktien unterliegen Kursschwankungen; ein Totalverlust ist möglich. Triff deine Anlageentscheidungen eigenverantwortlich und ziehe im Zweifel unabhängigen Rat hinzu.

Unser Fazit auf einen Blick

- Umsatz-»Wachstum« negativ

- Das dreistellige Umsatzwachstum im Scanner ist ein Fair-Value-Artefakt: Die Anbieter-»Umsatz«-Reihe stieg nur von der durch Buchverluste auf 14,7 Millionen US-Dollar gedrückten Basis Q4/2024 auf 451,2 Millionen. Die echten GAAP-Nettoerträge schrumpfen seit drei Jahren von 429 auf 307 Millionen US-Dollar.

- Dividende & Deckung negativ

- Die 14,8-Prozent-Dividende ist nicht verdient: 2025 wurden 1,60 US-Dollar gezahlt bei 0,99 US-Dollar Gewinn; Q1 und Q2 2025 waren Verlustquartale bei voller Ausschüttung; Q1 2026 nur 40 Prozent Deckung. 2023 waren 81 Prozent der Dividende steuerlich Kapitalrückzahlung.

- Buchwert (Prüfstein) negativ

- Der Buchwert je Aktie fällt: 15,87 (Ende 2024) → 15,25 (Ende 2025) → 14,98 US-Dollar (31.03.2026), seit Ende 2020 rund minus 27 Prozent. Bei einem Mortgage-REIT ist das die Leitkennzahl — die hohe Dividende zehrt an dieser Substanz.

- Externes Management negativ

- 2025 flossen 213,6 Millionen US-Dollar an die Schwesterfirma PFSI — das 2,3-Fache des Stammaktionärs-Gewinns (93,8 Millionen). Die Basis-Gebühr fällt laut Geschäftsbericht (10-K) auch bei Nettoverlust an, die Kündigung kostet eine erhebliche Abfindungsgebühr. Struktureller Interessenkonflikt.

- Bewertung & Substanz neutral

- 27 Prozent Abschlag zum Buchwert (Kurs-Buchwert 0,73), Rückkäufe unter Buchwert und fünf Insider-Käufe ohne Verkauf sprechen für Substanz. Dem stehen eine Eigenkapitalrendite unter der Dividendenrendite, ein zwölffacher Hebel und ein zuletzt negatives Netto-Zinsergebnis gegenüber.

PMT ist weder eine Wachstumsrakete noch ein sicherer Dividendenhafen, sondern eine Wette auf Zinsen und Buchwert: ein extern gemanagter Hypotheken-REIT, dessen »dreistelliges Umsatzwachstum« ein Fair-Value-Artefakt ist, während die echten Erträge schrumpfen, die 14,8-Prozent-Dividende nicht verdient ist und der Buchwert seit Jahren abschmilzt. Dem stehen ein Abschlag von einem Viertel zum Buchwert, Rückkäufe unter Wert und kaufende Insider gegenüber. Keine Anlageberatung.

Bitte beachten

- PMT wird extern von Pennymac Capital Management (PCM) gemanagt und von PennyMac Loan Services (PLS) bedient; beide sind beherrschte Töchter der börsennotierten Schwesterfirma PFSI. Der Trust selbst hat nur rund sieben Mitarbeiter.

- Der Scanner-Treffer »dreistelliges Umsatzwachstum« ist datenbank-bestätigt (Stand 8. Juli 2026), obwohl das Kennzahlenfeld sales_growth_qtr negativ ist — der Scanner liest die rohe Quartalsreihe, nicht diese Jahres-Kennziffer. Bei einem Mortgage-REIT zählt ohnehin das Kurs-Buchwert-Verhältnis, nicht das Kurs-Umsatz-Verhältnis.

- Im ersten Quartal 2026 standen 276,1 Millionen US-Dollar Zinseinnahmen einem Netto-Zinsergebnis von minus 3,7 Millionen US-Dollar gegenüber; die Bilanzsumme von 22,50 Milliarden US-Dollar bei 1,87 Milliarden Eigenkapital entspricht einem Hebel von rund zwölf.

Häufige Fragen

PMT ist ein extern gemanagter Hypotheken-REIT (Mortgage-REIT) mit nur rund sieben Mitarbeitern. Der Trust investiert in Nebenrechte rund um US-Eigenheim-Hypotheken: Servicing-Rechte (MSR), Kreditrisiko-Transfers (CRT) und Hypothekenanleihen (MBS). Gesteuert und bedient wird er komplett von Töchtern der börsennotierten Schwesterfirma PennyMac Financial Services (PFSI) gegen Gebühr.

Weil die Anbieter-»Umsatz«-Datenreihe formal von 14,7 auf 451,2 Millionen US-Dollar je Quartal stieg und dabei monoton wuchs — die Regel des Filters ist damit erfüllt. Der Sprung ist aber ein Buchhaltungsartefakt: Das Basisquartal Q4/2024 wurde durch Fair-Value-Verluste fast auf null gedrückt. Die echten Nettoanlageerträge schrumpfen seit drei Jahren von 429 auf 307 Millionen US-Dollar. Es ist kein Geschäftswachstum.

Verdient ist sie nicht. 2025 zahlte PMT 1,60 US-Dollar je Aktie bei nur 0,99 US-Dollar Gewinn; im ersten und zweiten Quartal 2025 lief die volle Dividende trotz Nettoverlust weiter, im ersten Quartal 2026 standen 0,40 US-Dollar Ausschüttung gegen 0,16 US-Dollar Gewinn. 2023 waren 81 Prozent der Ausschüttung steuerlich Kapitalrückzahlung. Ein Teil der Dividende kommt also aus der eigenen Substanz.

Er schrumpft: von 15,87 US-Dollar (31.12.2024) über 15,25 (31.12.2025) auf 14,98 US-Dollar (31.03.2026); seit Ende 2020 rund minus 27 Prozent. Bei einem Hypotheken-REIT ist der Buchwert je Aktie die entscheidende Kennzahl — nicht der Umsatz. Die hohe Dividende wird zum Teil aus dieser Substanz bezahlt.

2025 flossen 213,6 Millionen US-Dollar an PFSI-Töchter — das 2,3-Fache des Gewinns, der bei den Stammaktionären ankam (93,8 Millionen). Die Basis-Managementgebühr (1,5 Prozent des durchschnittlichen Eigenkapitals bis 2 Milliarden US-Dollar) fällt laut Geschäftsbericht (10-K) auch dann an, wenn der Trust einen Nettoverlust macht, und die Kündigung des Vertrags kostet eine erhebliche Abfindungsgebühr.

Optisch ja — die Aktie notiert rund 27 Prozent unter dem Buchwert. Der Abschlag ist aber kein Zufall: Der Markt preist die weitere Buchwert-Erosion und die dauerhafte externe Gebührenlast ein. Die Eigenkapitalrendite von 6,3 Prozent (2025) liegt unter der Dividendenrendite, was auf Dauer Substanzverzehr bedeutet. Fair bleibt: Rückkäufe unter Buchwert und fünf Insider-Käufe ohne Verkauf.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.