Taysha-Aktie: Der Insolvenz-Scanner schlägt Alarm — dabei reicht die Kasse bis 2028

Taysha baut aus einem Virus ein „lebendes Medikament", das eine der grausamsten Kinderkrankheiten stoppen soll — das Rett-Syndrom. Die Aktie taucht in unserem Insolvenz-Warnscanner auf, und im ersten Moment passt das: kein Cent Umsatz, 753,7 Millionen US-Dollar aufgelaufener Verlust, ein Fehlbetrag, der immer größer wird. Doch wer den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 liest, stutzt: 276,6 Millionen US-Dollar Kasse, Reichweite laut Firma bis 2028, kein Going-Concern-Vermerk des Prüfers. Der Warnschein ist ein Rauchmelder, kein Feuer — die echte Wette liegt woanders. Keine Anlageberatung — nur ein Kassensturz hinter dem roten Warnschild.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Denkfalle, die dich bei der Börse teurer zu stehen kommt als fast jede andere: Nennen wir sie den Etiketten-Reflex. Wir sehen ein Schild — ein rotes „Warnung!" oder ein grünes „Zukunft!" — und lassen das Schild für uns entscheiden, statt hinter das Schild zu schauen. Kaum eine Aktie führt diesen Reflex derzeit so schön vor wie Taysha Gene Therapies (NASDAQ: TSHA): ein Gentherapie-Unternehmen aus Dallas, das an einer der grausamsten Kinderkrankheiten arbeitet — und dessen Aktie in unserem Insolvenz-Warnscanner steht. Das rote Etikett schreit „Gefahr". Und im ersten Moment scheint es recht zu haben: kein Cent Umsatz, ein Verlust, der jedes Jahr wächst, 753,7 Millionen US-Dollar aufgehäufte Miesen. Aber dann liest man weiter — und findet 276,6 Millionen US-Dollar auf dem Konto und einen Wirtschaftsprüfer, der ausdrücklich keinen Fortbestands-Zweifel anmeldet. Deshalb machen wir einen Deal: Bevor du dem Etikett glaubst — egal in welche Richtung —, lesen wir gemeinsam, was Taysha selbst an die US-Börsenaufsicht SEC gemeldet hat: im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht, worum es bei dieser Aktie wirklich geht — nicht ums Überleben bis morgen, sondern um eine einzige Wette. Am Ende entscheidest du selbst.

Was Taysha eigentlich macht

Stell dir das Erbgut einer Zelle als ein dickes Rezeptbuch vor. Beim Rett-Syndrom — einer schweren neurologischen Erkrankung, die fast nur Mädchen trifft — fehlt eine einzige, entscheidende Seite: das Gen MECP2. Ohne sie entwickeln sich Kinder zunächst normal, verlieren dann aber Sprache und Handgebrauch, bekommen Krampfanfälle, brauchen ihr Leben lang Pflege. Hier setzt Taysha an, ein klinisches Gentherapie-Unternehmen aus Dallas. Klinisch heißt: Es forscht und testet, es verkauft noch nichts. Die Idee ist so elegant wie kühn: Man nehme ein entschärftes Virus (einen sogenannten AAV9-Vektor — praktisch ein leerer Lieferwagen, dem man die Krankmach-Ladung ausgebaut und dafür die fehlende Gen-Seite eingepackt hat) und liefere dieses „lebende Medikament" direkt ins Nervenwasser. Das Virus schleust die fehlende Bauanleitung in die Nervenzellen — einmal spritzen, so die Hoffnung, statt lebenslang behandeln. Diesen Leitwirkstoff nennt Taysha TSHA-102.

Und jetzt kommt der Punkt, den du dir für den Rest dieser Analyse merken solltest: TSHA-102 ist Tayshas einziger Wirkstoff in der klinischen Entwicklung. Es gibt eine frühe Pipeline (etwa TSHA-113 gegen bestimmte Demenzformen), aber die ist Zukunftsmusik. Der gesamte Wert des Unternehmens hängt heute an diesem einen Molekül und einer einzigen Behörde — der US-Zulassungsbehörde FDA. Klingt nach einer eleganten Zukunftswette? Ist es vielleicht auch. Aber merke dir schon hier das Spannungsfeld dieser Analyse: eine Firma, die finanziell überraschend solide dasteht — und deren Aktie trotzdem eine reine Ja/Nein-Wette auf ein einziges Medikament ist. Es zieht sich durch jedes Kapitel. Wie unterschiedlich solche „Ein-Produkt-Wetten" ausgehen können, zeigt zum Vergleich unsere Analyse von Replimune — auch ein Krebs-Biotech im selben Warnscanner, dort aber mit echtem Prüfer-Zweifel am Fortbestand.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Taysha schlägt dabei in einer aufschlussreichen Mischung an (Datenstand 13. Juli 2026). Auf der Warnseite steht der „Going Concern (Distress-Proxy)" — ein Filter, der nach den klassischen Zeichen einer wackligen Bilanz sucht: Altman-Z-Score in der Gefahrenzone (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen; bei Taysha liegt er nahe null, klar unter der kritischen Marke), kein Umsatz, negativer operativer Cashflow. Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 4 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Die Fundamental-Note lautet D. Alles rot, alles wie erwartet.

Und jetzt kommt der Haken, den dir kein Etikett verrät: Dieser Scanner ist ausdrücklich nur ein quantitativer Näherungswert — ein Rauchmelder, kein Prüfer-Testat. Und bei Taysha schlägt der Rauchmelder aus einem Grund an, der bei einem Biotech-Labor eingebaut ist: Der Altman-Z-Score bestraft jede Firma, die keinen Umsatz macht und Verluste anhäuft, fast automatisch — er wurde vor Jahrzehnten für klassische Industriekonzerne erfunden, nicht für Forschungsfirmen, die per Geschäftsmodell erst Geld verbrennen, bevor sie welches verdienen. Anders als bei der ähnlich gelagerten Replimune, wo der Wirtschaftsprüfer den Fortbestands-Zweifel tatsächlich ins Testat schrieb, widerspricht bei Taysha das Original dem Rauchmelder. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt. Dass daneben die Technik-Scanner ein starkes Momentum melden (plus 178,7 Prozent auf Sicht von zwölf Monaten, Kurs über den Durchschnittslinien, Weinstein Stage 2), macht die Sache nur spannender: Der Markt wettet auf etwas — dazu gleich mehr.

Die Zahlen über die Jahre — ehrlich eingeordnet

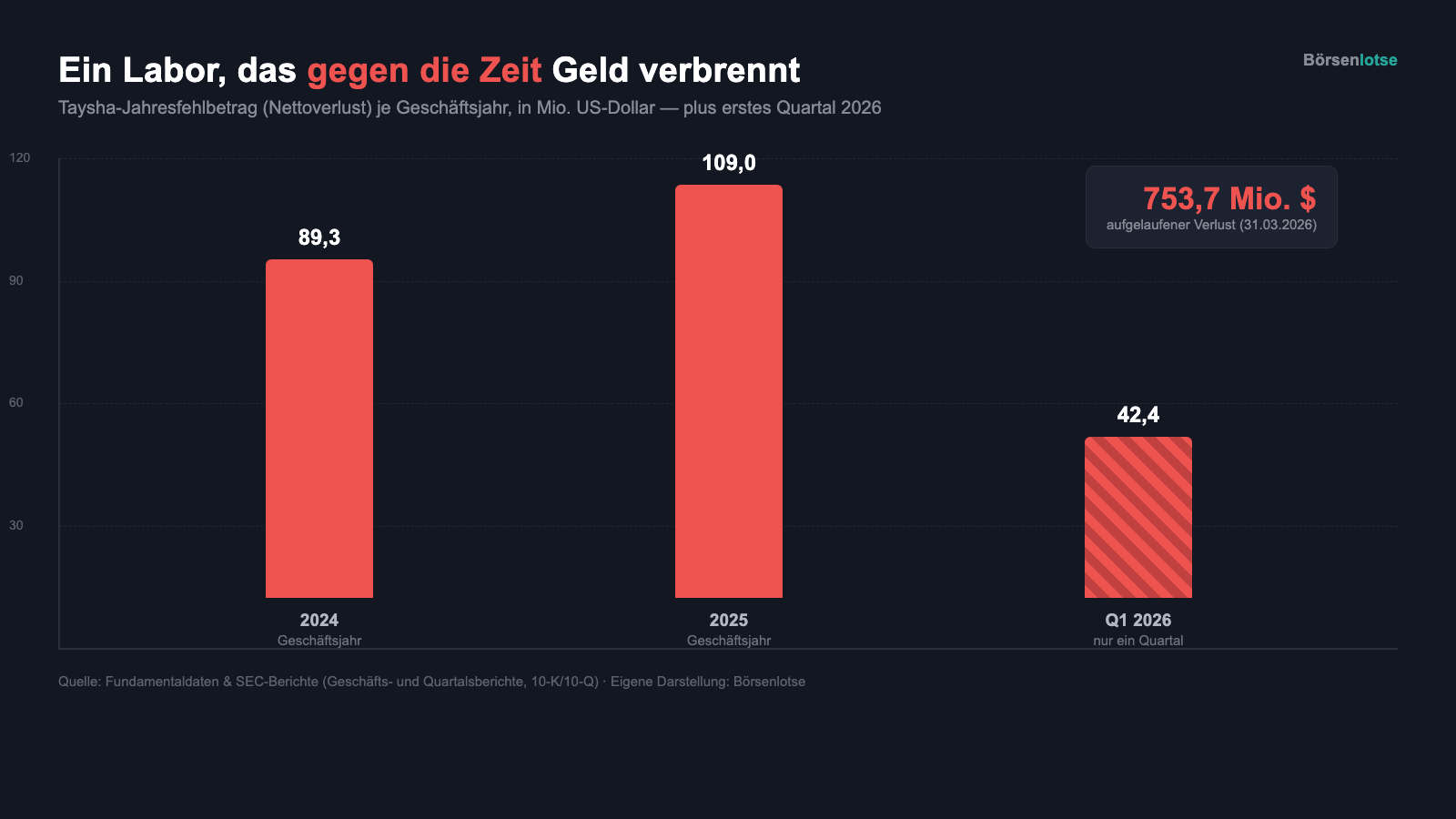

Bei einem klinischen Biotech muss man ehrlich sein: Es gibt keine Umsatzkurve zu bewundern, denn es gibt keinen Umsatz. Taysha hat seit der Gründung keinen einzigen Dollar mit einem Produkt verdient — das ist keine Schwäche, die man verstecken müsste, sondern das Wesen der Sache: Die Firma ist ein großes Forschungslabor, das gegen die Zeit arbeitet. Was es also zu würdigen (und kritisch zu prüfen) gibt, ist der Preis dieses Fortschritts. Der Jahresfehlbetrag (im Bericht „net loss") ist mit dem Fortschreiten der Studien größer geworden: von 89,3 Millionen US-Dollar (2024) auf 109,0 Millionen (2025), und im ersten Quartal 2026 lag er schon bei 42,4 Millionen. Der größte Brocken ist die Forschung selbst: 86,4 Millionen US-Dollar Forschungs- und Entwicklungsausgaben im Jahr 2025 (nach 66,0 Millionen 2024), dazu 33,9 Millionen für Verwaltung.

Zählt man alle Verluste seit Firmenbestehen zusammen, steht ein aufgelaufener Verlust von 753,7 Millionen US-Dollar in den Büchern (31. März 2026). Und jetzt kommt der Teil, den das rote Etikett unterschlägt: Anders als ein wirklich taumelndes Unternehmen sitzt Taysha auf einem vollen Tank. Zum 31. Dezember 2025 lagen 319,8 Millionen US-Dollar in der Kasse, zum 31. März 2026 noch 276,6 Millionen. Denn 2025 war ein außergewöhnliches Finanzierungsjahr: Unterm Strich flossen 274,6 Millionen US-Dollar frisches Kapital herein, und der Kassenbestand stieg im Jahresverlauf um 180,9 Millionen. Genau das ist die zweite Seite der Biotech-Medaille, die du dir merken solltest: Ein Forschungslabor überlebt nicht aus dem Cashflow, sondern aus dem Kapitalmarkt — und solange der mitspielt, ist „kein Umsatz" kein Todesurteil. Aber dieses frische Geld hat einen Preis, und der bringt uns zu den unbequemen Wahrheiten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: kein Cent Umsatz — und ein Verlust, der größer ist als das halbe Unternehmen

So verständlich das Geschäftsmodell ist, so schonungslos ist die Bilanz-Realität. Taysha schreibt es selbst, gleich zu Beginn des Risiko-Kapitels — nüchterner geht es kaum:

„We have no products approved for commercialization and have never generated any revenue from product sales. […] Since our inception, we have incurred significant net losses. […] Our net losses were $109.0 million and $89.3 million for the years ended December 31, 2025 and 2024, respectively. As of December 31, 2025, we had an accumulated deficit of $711.3 million."

Übersetzung: „Wir haben keine Produkte, die zur Vermarktung zugelassen sind, und haben noch nie Umsätze aus Produktverkäufen erzielt. […] Seit unserer Gründung haben wir erhebliche Nettoverluste erlitten. […] Unsere Nettoverluste betrugen 109,0 Millionen und 89,3 Millionen US-Dollar für die Geschäftsjahre zum 31. Dezember 2025 bzw. 2024. Zum 31. Dezember 2025 hatten wir einen aufgelaufenen Verlust von 711,3 Millionen US-Dollar."

— Taysha Gene Therapies, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Ordne diese Zahl einmal ein: Der aufgelaufene Verlust von 753,7 Millionen US-Dollar (Stand 31. März 2026) liegt in derselben Größenordnung wie der gesamte Börsenwert der Firma. Übersetzt heißt das: Der Kurs bepreist nicht die Vergangenheit — die ist ein tiefes Loch —, sondern ausschließlich die Zukunft eines einzigen Medikaments. Wer Taysha-Aktien hält, kauft keine Substanz und keinen Gewinn, sondern eine Wahrscheinlichkeit. Und die entscheidet sich, siehe unbequeme Wahrheit Nr. 2, an einem einzigen Punkt.

Unbequeme Wahrheit Nr. 2: Alles hängt an einem einzigen Wirkstoff — und einer einzigen Behörde

Diversifikation ist der beste Freund des Anlegers. Taysha ist ihr Gegenteil. Die Firma sagt es selbst, in einem Satz, der an Klarheit nichts zu wünschen übrig lässt:

„We are substantially dependent on the success of our lead product candidate, TSHA-102, which is currently our sole product candidate in clinical development."

Übersetzung: „Wir sind in erheblichem Maße vom Erfolg unseres führenden Produktkandidaten TSHA-102 abhängig, der derzeit unser einziger Produktkandidat in der klinischen Entwicklung ist."

— Taysha Gene Therapies, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Was für die Aktie tröstlich klingt, ist medizinisch ermutigend: TSHA-102 trägt starke Prädikate der FDA — Breakthrough Therapy (September 2025, ein Beschleunigungs-Status für besonders vielversprechende Therapien), dazu RMAT, Fast Track, Orphan Drug und die Einstufung als „seltene Kinderkrankheit". Taysha hat mit der Behörde das Design der zulassungsrelevanten REVEAL-Studie abgestimmt: 15 Patientinnen, jede ihre eigene Kontrolle, mit einer 6-Monats-Zwischenanalyse, die schon die Grundlage für den Zulassungsantrag (BLA) bilden könnte. Und die frühen Daten sind stark — eine Ansprechrate von 83 Prozent (5 von 6 Patienten unter Hochdosis, Datenschnitt Mai 2025), keine schweren behandlungsbedingten Nebenwirkungen bei den ersten zwölf Patienten (Datenschnitt März 2026). Aber verwechsle „ermutigend" nicht mit „sicher": Eine Gentherapie ist ein binäres Ereignis. Sagt die FDA Ja, kann sich der Wert vervielfachen. Sagt sie Nein — oder verlangt sie, wie im Fall Replimune geschehen, eine weitere Studie —, bricht die einzige Säule weg, auf der alles ruht. Es gibt keinen zweiten Wirkstoff, der den Sturz auffängt. Merke dir dieses Spannungsfeld: Die Bilanz ist solider als das Etikett — aber das Geschäft ist ein Münzwurf mit hohem Einsatz.

Unbequeme Wahrheit Nr. 3: Das Überleben wird mit frischen Aktien bezahlt — und dein Anteil schrumpft

Wir haben gesehen, dass Taysha finanziell gut gepolstert ist. Jetzt die Kehrseite: Woher kommt dieses Polster? Nicht aus Verkäufen — es gibt keine —, sondern fast vollständig aus dem Ausgeben neuer Aktien. Allein 2025 sammelte die Firma 274,6 Millionen US-Dollar ein: 215,6 Millionen über eine große Aktienplatzierung im Mai 2025, 50,0 Millionen über einen Kredit von Trinity Capital und 48,4 Millionen, indem sie im November und Dezember 2025 schlicht 10,23 Millionen Aktien nach und nach über die Börse verkaufte (ein sogenanntes ATM-Programm, „at the market"). Das Unternehmen benennt die Folge im Risiko-Kapitel unumwunden:

„Raising additional capital may cause dilution to our stockholders, restrict our operations or require us to relinquish rights to our technologies or product candidates."

Übersetzung: „Die Aufnahme zusätzlichen Kapitals kann zu einer Verwässerung unserer Aktionäre führen, unsere Geschäftstätigkeit einschränken oder uns zwingen, Rechte an unseren Technologien oder Produktkandidaten aufzugeben."

— Taysha Gene Therapies, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Übersetzt heißt Verwässerung: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Die Aktienzahl liegt inzwischen bei rund 287 Millionen Stück — dazu kommen noch vorfinanzierte Bezugsrechte, die praktisch jederzeit zu einem Bruchteil eines Cents in echte Aktien werden können. Solange TSHA-102 nicht zugelassen ist, wird Taysha weiter frisches Geld brauchen, und der wahrscheinlichste Weg dorthin ist der, den die Firma schon 2025 gegangen ist: noch mehr Aktien. Die Kasse reicht laut Bericht „bis in das Jahr 2028" — aber ein Zulassungsverfahren, eine mögliche zweite Studie und der Aufbau einer Vermarktung kosten mehr, als heute im Tank ist. Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis.

Bewertung: eine Wette, kein Wert

Bei Taysha versagen die üblichen Werkzeuge, und das ist selbst eine Aussage. Ein Kurs-Gewinn-Verhältnis gibt es nicht — es fehlt der Gewinn. Ein Kurs-Umsatz-Verhältnis gibt es nicht — es fehlt der Umsatz. Was bleibt, ist die nüchternste aller Fragen: Was ist die Wahrscheinlichkeit, dass TSHA-102 zugelassen wird und sich verkauft, mal dem möglichen Markt, abgezinst auf heute — und passt das zum Börsenwert? Diese Rechnung kann dir niemand seriös auf zwei Stellen genau vorlegen; sie hängt an einem FDA-Bescheid, den auch Experten nur mit Wahrscheinlichkeiten belegen. Für die Einordnung reichen drei Zahlen: Der aufgelaufene Verlust (753,7 Millionen US-Dollar) liegt in der Größenordnung des Börsenwerts, die Kasse (276,6 Millionen) deckt gut zwei bis drei weitere Verlustjahre, und die Analysten, die den Wert überhaupt begleiten (rund zehn), sind im Schnitt optimistisch — was bei einem binären Ereignis wenig über die Trefferwahrscheinlichkeit sagt und viel über die Größe des Preises, falls es klappt. Wichtiger als jede Kennzahl ist hier die Erkenntnis: Du bewertest keine Firma, du bewertest einen Münzwurf mit ungleichen Seiten. Die Kurs-Rally von plus 178,7 Prozent auf zwölf Monate (Datenstand 13. Juli 2026) ist die vorweggenommene Hoffnung auf „Kopf" — mehr nicht.

Chancen und Risiken auf einen Blick

Was für Taysha spricht:

- Solide finanziert für ein klinisches Biotech: 276,6 Millionen US-Dollar Kasse (31. März 2026), Reichweite laut eigenem Bericht „bis in das Jahr 2028", und — anders als bei vergleichbaren Warnscanner-Treffern — kein Going-Concern-Vermerk des Wirtschaftsprüfers.

- Starke medizinische Prädikate: Breakthrough Therapy (September 2025), RMAT, Fast Track, Orphan Drug und „seltene Kinderkrankheit"-Status für TSHA-102 — Beschleuniger, die die FDA nur bei ernstzunehmenden Kandidaten vergibt.

- Ermutigende frühe Daten: 83 Prozent Ansprechrate (5 von 6 Patienten, Hochdosis, Datenschnitt Mai 2025), keine schweren behandlungsbedingten Nebenwirkungen bei den ersten zwölf Patienten (März 2026), abgestimmtes Design der zulassungsrelevanten REVEAL-Studie mit möglicher 6-Monats-Zwischenanalyse.

- Riesiger ungedeckter Bedarf: Für das Rett-Syndrom gibt es keine ursächliche Therapie — eine einmalige Gentherapie hätte, sofern zugelassen, ein außergewöhnliches Wert- und Preispotenzial.

- Das Momentum spricht dafür, dass der Markt die Wette ernst nimmt: plus 178,7 Prozent auf zwölf Monate, Kurs über den Durchschnittslinien, rund 96 Prozent der Aktien in institutioneller Hand (Datenstand 13. Juli 2026).

Was dagegen spricht:

- Kein Cent Umsatz seit Gründung, Jahresfehlbetrag steigend (89,3 → 109,0 Millionen US-Dollar 2024/2025; erstes Quartal 2026 bereits 42,4 Millionen), aufgelaufener Verlust 753,7 Millionen — in der Größenordnung des gesamten Börsenwerts.

- Klumpenrisiko in Reinform: TSHA-102 ist laut eigenem Bericht der „einzige Produktkandidat in klinischer Entwicklung" — der gesamte Wert hängt an einem Molekül und einem FDA-Bescheid, ohne zweite Säule als Auffangnetz.

- Verwässerung als Dauerzustand: 274,6 Millionen US-Dollar frisches Kapital allein 2025, davon 264,0 Millionen über neue Aktien; rund 287 Millionen Aktien plus vorfinanzierte Bezugsrechte — und der Bedarf endet nicht mit der Kasse bis 2028.

- Binäres Zulassungsrisiko: Eine Gentherapie mit kleiner, einarmiger Zulassungsstudie (15 Patientinnen, jede ihre eigene Kontrolle) kann die FDA jederzeit für nicht ausreichend befinden oder eine weitere, teure Studie verlangen — wie beim Vergleichsfall Replimune geschehen.

- Der Insolvenz-Warnscanner meldet Taysha aus einem realen Grund — Altman-Z nahe null, Piotroski 4 von 9, Fundamental-Note D (Datenstand 13. Juli 2026); die Kennzahlen sind für ein umsatzloses Labor zwar strukturell streng, aber der Verlust-Burn ist echt.

Ein menschliches Fazit

Zurück zum Etiketten-Reflex vom Anfang. Das rote Warnschild an Tayshas Aktie ist nicht falsch — aber es beantwortet die falsche Frage. Es schreit „Insolvenzgefahr", und wer nur das Schild liest, verkauft entsetzt oder wittert ein Schnäppchen im „unterbewerteten Krisenwert". Beide irren, weil beide das Schild mit der Sache verwechseln. Die Wahrheit hinter dem Etikett ist unbequemer und ehrlicher zugleich: Taysha steht finanziell solider da, als der Rauchmelder vermuten lässt — und ist trotzdem eine der riskantesten Wetten, die du an der Börse eingehen kannst. Nicht, weil das Geld morgen ausgeht (das tut es nicht), sondern weil hier alles an einem einzigen Ja oder Nein hängt. Sagt die FDA Ja zu TSHA-102, könnte sich der Wert vervielfachen, und die Kinder mit Rett-Syndrom bekämen die erste ursächliche Behandlung ihrer Geschichte. Sagt sie Nein, fällt die einzige Säule, und die volle Kasse verlängert nur den Weg nach unten. Beides steht im selben Bericht. Wer hier einsteigt, sollte es tun, weil er diese Wette verstanden hat — nicht, weil ein Schild ihn erschreckt oder ein Kurssprung ihn lockt. Lies immer hinter das Etikett. Was du dann daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Taysha Gene Therapies, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 19. März 2026)

- Taysha Gene Therapies, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 26. Februar 2025)

- Taysha Gene Therapies, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 6. Mai 2026)

- Taysha Gene Therapies, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 4. November 2025)

- Taysha Gene Therapies, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 12. August 2025)

- Taysha Gene Therapies, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 15. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Taysha: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 13. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 13. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt oder ob TSHA-102 zugelassen wird. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden — bei einem klinischen Biotech mit einem einzigen Produktkandidaten in besonderem Maße. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Taysha-Aktien.

Unser Fazit auf einen Blick

- Finanzlage & Liquidität positiv

- Für ein klinisches Biotech überraschend solide: 276,6 Millionen US-Dollar Kasse (31. März 2026), Reichweite laut Bericht „bis in das Jahr 2028", 2025 stieg der Kassenbestand sogar um 180,9 Millionen. Anders als bei vergleichbaren Warnscanner-Treffern gibt es KEINEN Going-Concern-Vermerk des Wirtschaftsprüfers.

- Wissenschaft & Zulassungspfad neutral

- TSHA-102 trägt starke FDA-Prädikate (Breakthrough Therapy, RMAT, Fast Track, Orphan Drug) und zeigte früh eine Ansprechrate von 83 Prozent (5 von 6 Patienten, Hochdosis, Mai-2025-Datenschnitt). Das Design der zulassungsrelevanten REVEAL-Studie ist mit der FDA abgestimmt. Aber die Studie ist klein und einarmig — der Ausgang bleibt offen.

- Klumpenrisiko (ein Wirkstoff) negativ

- TSHA-102 ist laut eigenem Bericht der „einzige Produktkandidat in klinischer Entwicklung". Der gesamte Unternehmenswert hängt an einem Molekül und einem einzigen FDA-Bescheid — ohne zweite Säule als Auffangnetz. Ein Nein oder die Forderung nach einer weiteren Studie (wie im Fall Replimune) würde die einzige tragende Säule wegbrechen lassen.

- Verwässerung & Finanzierung negativ

- Ohne Umsatz finanziert sich Taysha fast vollständig über neue Aktien: 274,6 Millionen US-Dollar frisch allein 2025 (davon 264,0 Millionen über Aktien), rund 287 Millionen Aktien plus vorfinanzierte Bezugsrechte. Der Kapitalbedarf endet nicht mit der Kasse bis 2028 — Zulassungsverfahren und Vermarktungsaufbau dürften weitere Aktien kosten.

- Scanner-Befund & Markt neutral

- Der Warnscanner „Going Concern (Distress-Proxy)" meldet Taysha real (Altman-Z nahe null, Piotroski 4 von 9, Note D) — die Kennzahl ist für ein umsatzloses Labor aber strukturell streng. Zugleich läuft eine kräftige Kurs-Rally (plus 178,7 Prozent auf zwölf Monate, Datenstand 13. Juli 2026) und rund 96 Prozent der Aktien liegen bei Institutionen: Der Markt nimmt die Wette ernst, hat sie aber nicht entschieden.

Taysha ist das Gegenteil dessen, was das rote Warnschild vermuten lässt: finanziell solider als der Insolvenz-Scanner suggeriert (276,6 Millionen US-Dollar Kasse, Reichweite bis 2028, kein Going-Concern-Vermerk) — und trotzdem eine der riskantesten Wetten der Börse. Denn der gesamte Wert hängt an einem einzigen Wirkstoff, TSHA-102 gegen das Rett-Syndrom, und an einem einzigen FDA-Bescheid. Kein Umsatz, ein wachsender Verlust, ständige Verwässerung — dafür starke medizinische Prädikate und ermutigende Frühdaten. Ein binäres Ereignis. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Taysha berichtet auf Kalenderjahr-Basis (Geschäftsjahr endet am 31. Dezember). Programm- und Studien-Updates erscheinen teils unterjährig per Pressemitteilung — im Zweifel gegen die Filing-Perioden abgleichen.

- Die Finanzierungs-Grafik summiert die drei 2025er-Kapitalquellen laut 10-K (Mai-2025-Platzierung 215,6 Mio., Trinity-Kredit 50,0 Mio. Tranche A, ATM-Verkauf 48,4 Mio.); der ausgewiesene Netto-Finanzierungszufluss 2025 betrug 274,6 Mio. US-Dollar.

- Kurs- und Scanner-Angaben datiert auf den 13. Juli 2026 (plus 178,7 Prozent auf zwölf Monate; rund 287 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Taysha (NASDAQ: TSHA) aus Dallas, Texas, ist ein klinisches Gentherapie-Unternehmen. Es entwickelt aus einem entschärften Virus (AAV9) „lebende Medikamente", die fehlende Gene direkt ins Nervensystem liefern. Leitwirkstoff ist TSHA-102 gegen das Rett-Syndrom, eine schwere neurologische Erkrankung, die fast nur Mädchen trifft. Verkauft wird noch nichts — die Firma forscht und testet.

Weil der Scanner ein quantitativer Näherungswert ist: Er reagiert auf fehlenden Umsatz, negativen operativen Cashflow und einen Altman-Z-Score nahe null. Diese Kennzahl bestraft umsatzlose Firmen fast automatisch. Der Wirtschaftsprüfer hat jedoch KEINEN Going-Concern-Vermerk erteilt, und zum 31. März 2026 lagen 276,6 Millionen US-Dollar in der Kasse — laut Bericht Reichweite bis 2028.

Zum 31. März 2026 hatte Taysha 276,6 Millionen US-Dollar Zahlungsmittel (nach 319,8 Millionen zum Jahresende 2025). Das Unternehmen erklärt im Bericht, dieses Geld werde die Ausgaben „bis in das Jahr 2028" decken. Bei einem operativen Mittelabfluss von rund 93 Millionen im Jahr 2025 ist das plausibel — ein Zulassungsverfahren und der Vermarktungsaufbau dürften aber weiteres Kapital erfordern.

TSHA-102 ist Tayshas einziger Wirkstoff in klinischer Entwicklung — eine Gentherapie gegen das Rett-Syndrom. Ein AAV9-Virusvektor liefert eine funktionsfähige Kopie des fehlenden MECP2-Gens direkt ins Nervenwasser. In der frühen REVEAL-Studie lag die Ansprechrate bei 83 Prozent (5 von 6 Patienten, Hochdosis, Datenschnitt Mai 2025). TSHA-102 trägt die FDA-Prädikate Breakthrough Therapy, RMAT und Fast Track.

Weil ihr gesamter Wert an einem einzigen Medikament und einer einzigen Behörde hängt. TSHA-102 ist laut Bericht der „einzige Produktkandidat in klinischer Entwicklung". Sagt die FDA Ja, kann sich der Wert vervielfachen; sagt sie Nein oder verlangt eine weitere Studie, fällt die einzige Säule weg. Es gibt keinen zweiten Wirkstoff als Auffangnetz — ein binäres Ereignis.

Ja. Da es keinen Umsatz gibt, finanziert sich Taysha fast vollständig über neue Aktien. Allein 2025 sammelte die Firma 274,6 Millionen US-Dollar ein — 215,6 Millionen über eine Platzierung im Mai, 48,4 Millionen über laufenden Aktienverkauf am Markt (ATM) und 50,0 Millionen über einen Kredit. Die Aktienzahl liegt bei rund 287 Millionen Stück, dazu kommen vorfinanzierte Bezugsrechte. Verwässerung ist ein Dauerzustand.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: Es gibt keinen Going-Concern-Vermerk des Prüfers, die Kasse reicht laut Bericht bis 2028, und 2025 stieg der Kassenbestand sogar um 180,9 Millionen US-Dollar. Das eigentliche Risiko ist nicht die Zahlungsfähigkeit bis 2028, sondern die binäre Wette auf die FDA-Zulassung von TSHA-102 und die fortlaufende Verwässerung.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.