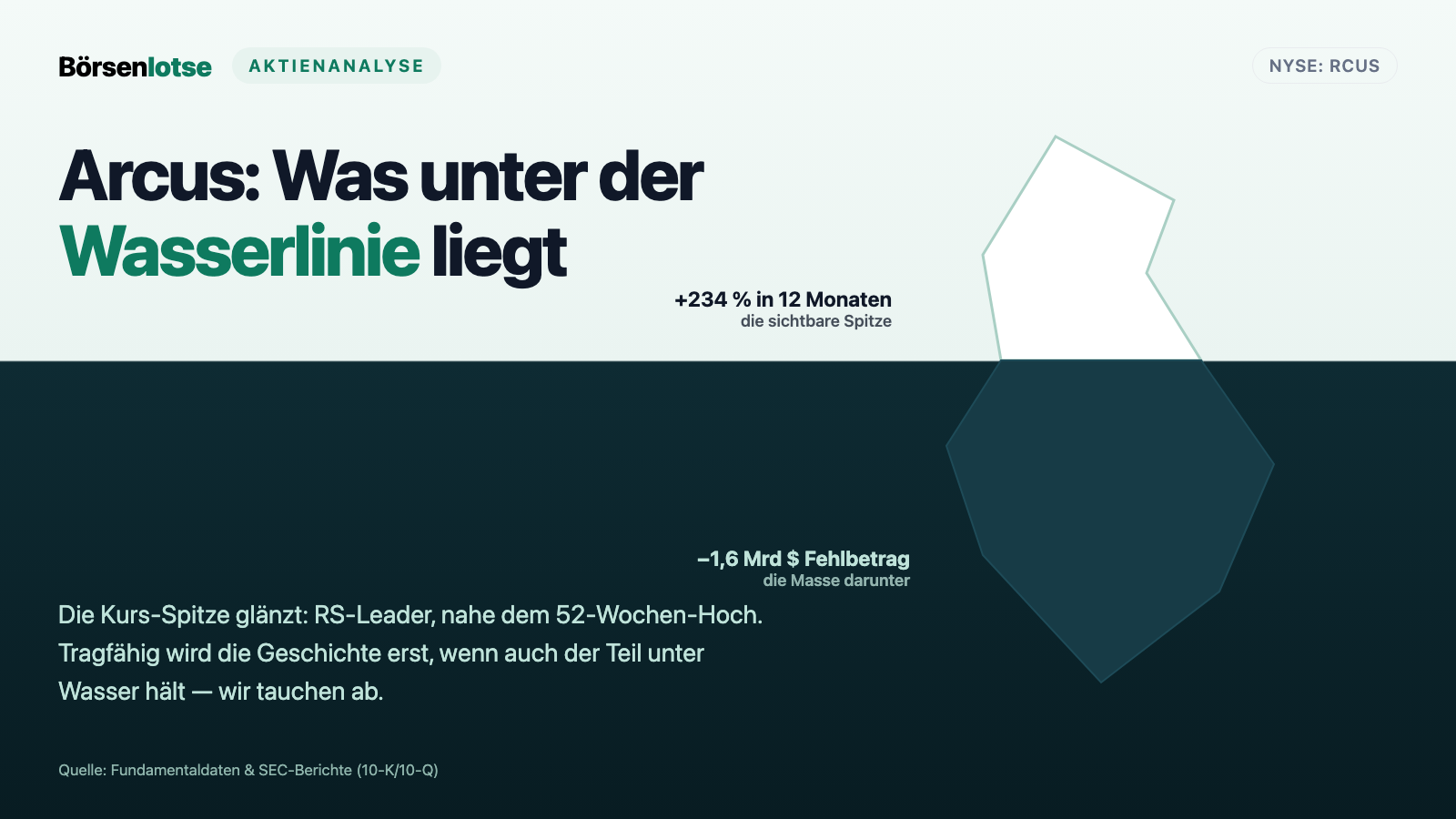

Arcus Biosciences: Warum ein Kurs-Star mit 1 Milliarde in der Kasse im Insolvenz-Warnscanner steht

Arcus baut Medikamente, die dem Immunsystem beibringen sollen, Krebszellen wieder zu erkennen — und die Aktie ist ein Börsenliebling: plus 234 Prozent in einem Jahr, dicht am 52-Wochen-Hoch. Trotzdem blinkt sie in unserem Warnscanner „Going Concern (Distress-Proxy)". Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: kein Cent Produktumsatz, 1,5 Milliarden US-Dollar aufgelaufener Verlust — aber auch rund 1,0 Milliarden Kasse, kein Zweifel des Wirtschaftsprüfers am Fortbestand und mit Gilead ein Milliardenpartner, der ein Viertel der Firma hält. Keine Anlageberatung — nur ein ehrlicher Kassensturz hinter der roten Warnleuchte.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Denkfalle, die uns die Arbeit abnehmen will — und uns dabei täuscht: Nennen wir sie den Etiketten-Reflex. Ein rotes Warnschild („Insolvenz-Näherung!") lässt uns zurückzucken; ein grünes „+234 Prozent!" lässt uns hinterherlaufen. Beide Male entscheidet nicht der Kopf, sondern das Etikett. Kaum eine Aktie führt diesen Reflex derzeit so schön vor wie Arcus Biosciences (NYSE: RCUS): ein Krebs-Biotech, dessen Kurs sich in zwölf Monaten mehr als verdreifacht hat und das dicht am 52-Wochen-Hoch notiert — das aber gleichzeitig in unserem Warnscanner „Going Concern (Distress-Proxy)" auftaucht, zwischen Firmen mit ernsten Bilanzsorgen. Grünes Etikett, rotes Etikett, dieselbe Aktie. Deshalb machen wir einen Deal: Bevor du dich für eines der beiden Schilder entscheidest, lesen wir gemeinsam, was Arcus selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht, warum die rote Warnleuchte hier etwas anderes bedeutet als bei den meisten Distress-Kandidaten. Am Ende entscheidest du selbst.

Was Arcus eigentlich macht

Stell dir das Immunsystem als eine sehr gute Wachtruppe vor, die Eindringlinge normalerweise zuverlässig erkennt — bei der Krebszellen sich aber tarnen und einfach durchgewinkt werden. Genau an dieser Tarnung setzt Arcus Biosciences an, ein klinisches Immunonkologie-Unternehmen aus Hayward bei San Francisco. Klinisch heißt: Es forscht und testet, es verkauft noch kein einziges Medikament. Arcus baut mehrere Werkzeuge, die der Wachtruppe die Tarnung der Tumore wieder sichtbar machen sollen — teils kleine, schluckbare Moleküle, teils Antikörper.

Der wichtigste Kandidat heißt Casdatifan, ein oraler Hemmer des Zellschalters HIF-2-alpha, der bei Nierenzellkrebs (Fachbegriff: ccRCC, das klarzellige Nierenzellkarzinom) eine Schlüsselrolle spielt. Die entscheidende Studie PEAK-1 testet Casdatifan in Kombination mit einem etablierten Wirkstoff; der Geschäftsbericht beziffert die weltweite Spitzenumsatz-Chance auf mehr als 2 Milliarden US-Dollar — wenn alles klappt. Daneben stehen der Antikörper Domvanalimab (er blockiert die Bremse „TIGIT", die Phase-3-Studie STAR-121 läuft gegen Lungenkrebs), der PD-1-Antikörper Zimberelimab und der CD73-Hemmer Quemliclustat gegen Bauchspeicheldrüsenkrebs. Ein ganzer Werkzeugkasten also — von denen aber noch keines zugelassen ist.

Und jetzt der Teil, der Arcus von den meisten kleinen Biotechs unterscheidet: der Partner. Der Pharmariese Gilead Sciences ist tief mit Arcus verwoben — er hält rund ein Viertel der Aktien, sitzt im Verwaltungsrat und finanziert über Kollaborationszahlungen fast den gesamten ausgewiesenen Umsatz. Klingt nach einem Sicherheitsnetz? Ist es zum Teil auch. Aber merke dir schon hier das Spannungsfeld dieser Analyse: ein gut finanzierter Kurs-Liebling mit Milliarden-Kasse und starkem Partner — der trotzdem in einem Insolvenz-Näherungs-Scanner steht, weil er (ganz planmäßig) keinen Gewinn macht. Es zieht sich durch jedes Kapitel. Wie ein echter Bilanz-Notfall im selben Warnscanner aussieht, zeigt zum Vergleich unsere Analyse von Replimune — dort hat der Wirtschaftsprüfer den Fortbestand tatsächlich in Zweifel gezogen. Bei Arcus, so viel sei verraten, hat er das nicht.

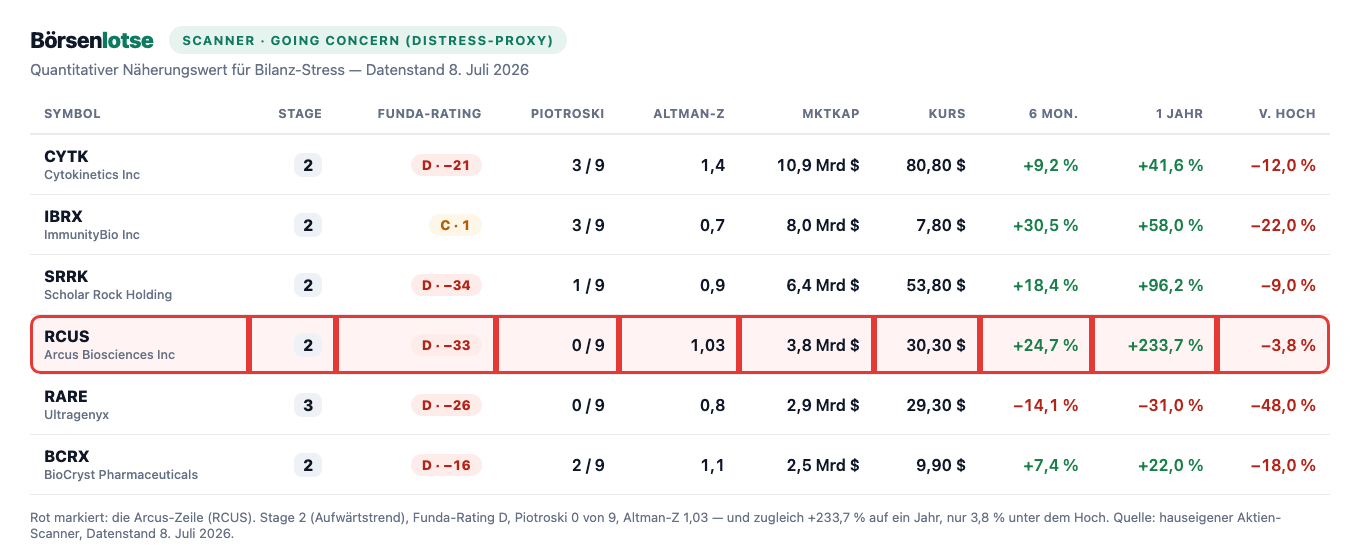

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Arcus schlägt dabei in einer geradezu widersprüchlichen Mischung an (Datenstand 8. Juli 2026). Auf der Warnseite steht der „Going Concern (Distress-Proxy)" — ein Filter, der nach den klassischen Zeichen einer wackligen Bilanz sucht: Zinsdeckung unter eins, negativer operativer Cashflow, schwache Bilanzkennzahlen. Das Fundamental-Rating steht bei D, der Piotroski-F-Score — ein Neun-Punkte-Test für Bilanzqualität — bei 0 von 9 (eine kerngesunde Firma steht bei 8 oder 9), und der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung, liegt bei rund 1,03 — die historische Gefahrenzone beginnt unter 1,1. Auf den ersten Blick: ein Sanierungsfall.

Und jetzt der Widerspruch, der diese Aktie so lehrreich macht: Auf der anderen Seite steht Arcus in einer ganzen Reihe von Stärke-Scannern. Der Kurs notiert über der 50- und der 200-Tage-Linie, die Aktie steht auf Stage 2 der Weinstein-Phasenanalyse (ein intakter Aufwärtstrend), sie ist RS-Leader mit einem Relative-Stärke-Rating von 93, taucht in „Nahe 52-Wochen-Hoch" auf (nur 3,8 Prozent unter dem Höchststand) und steht in „Profis 80%", weil rund 72 Prozent der Aktien bei Institutionen liegen. In zwölf Monaten hat der Kurs um rund 234 Prozent zugelegt. Genau dieses Nebeneinander ist der Punkt: Der Distress-Proxy ist, wie der Name sagt, ein Näherungswert — er misst quantitativ, dass eine Firma keinen Gewinn abwirft und Bargeld verbrennt. Für ein klinisches Biotech ist beides der Normalzustand, kein Alarm. Wie solche Warnlisten zu lesen sind — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt. Merke dir: Ein Rauchmelder, der beim Kochen anschlägt, meldet Rauch — nicht zwingend ein Feuer.

Die Zahlen über die Jahre — ehrlich eingeordnet

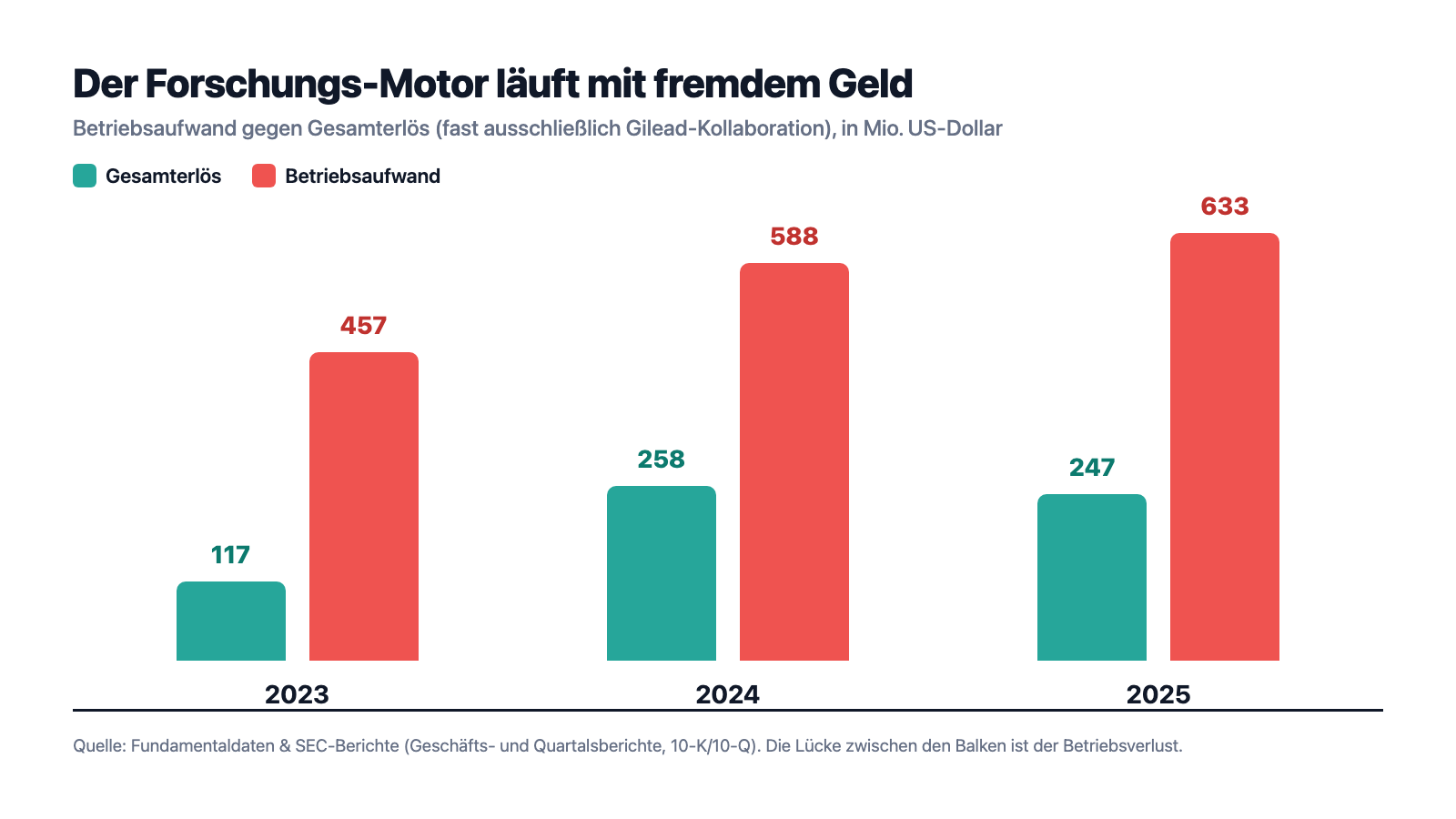

Bei einem klinischen Biotech muss man ehrlich sein: Es gibt keine Produktumsatzkurve zu bewundern, denn es gibt keinen Produktumsatz. Was Arcus als „Umsatz" ausweist, sind fast vollständig Kollaborationszahlungen — vor allem von Gilead, dazu vom japanischen Partner Taiho. Diese Erlöse schwanken deshalb mit Vertragsmeilensteinen, nicht mit Nachfrage: 117 Millionen US-Dollar (2023), 258 Millionen (2024), 247 Millionen (2025); davon aus Kollaborationen 80, 207 und 214 Millionen. Dem stehen die Kosten der Forschung gegenüber, und die kennen nur eine Richtung: Die Forschungs- und Entwicklungsausgaben stiegen von 340 über 448 auf 523 Millionen US-Dollar, die Verwaltung kostete zuletzt 110 Millionen. Die Lücke dazwischen ist der Betriebsverlust — und den muss frisches Geld füllen.

Unterm Strich stand entsprechend jedes Jahr Rot: ein Nettoverlust von 307 Millionen US-Dollar (2023), 283 Millionen (2024) und 353 Millionen (2025); im ersten Quartal 2026 kamen weitere 128 Millionen hinzu (Vorjahresquartal: 112 Millionen). Zählt man alle Verluste seit Firmenbestehen zusammen, steht ein aufgelaufener Verlust von 1,5 Milliarden US-Dollar in den Büchern (31. Dezember 2025), der bis zum 31. März 2026 auf 1,6 Milliarden anwuchs. Das ist die eine Seite — und der Distress-Proxy hat mit dieser Zahl recht. Aber sie ist nur die halbe Geschichte. Merke dir den Satz, der uns durch die nächsten Kapitel trägt: Ein Verlust ist erst dann gefährlich, wenn kein Geld mehr da ist, ihn zu bezahlen. Womit wir bei den unbequemen Wahrheiten wären — und bei der Frage, wie voll die Kasse wirklich ist.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Kein Cent Produktumsatz — und der Verlust wächst weiter

Fangen wir mit der Zahl an, die den Warnscanner auslöst. Arcus sagt es in den eigenen Risikohinweisen so unmissverständlich, wie man es nur sagen kann:

„We have a history of operating losses, have never generated any revenue from product sales and anticipate that we will continue to incur significant losses for the foreseeable future."

Übersetzung: „Wir haben eine Geschichte operativer Verluste, haben nie irgendeinen Umsatz aus Produktverkäufen erzielt und gehen davon aus, dass wir auf absehbare Zeit weiterhin erhebliche Verluste erleiden werden."

— Arcus Biosciences, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Das ist die nackte Wahrheit hinter dem D-Rating und dem Piotroski 0 von 9: keine Umsätze aus dem eigentlichen Geschäft, ein Verlust, der mit jeder Studie wächst, keine Zinsdeckung (es gibt schlicht keinen operativen Gewinn, aus dem irgendetwas gedeckt werden könnte). Für einen quantitativen Filter ist das ein glasklares Warnsignal — und für ein klinisches Biotech ist es zugleich schlicht die Berufsbeschreibung. Der Unterschied zwischen „gefährlich" und „normal" entscheidet sich nicht an dieser Zahl, sondern an der nächsten.

Unbequeme Wahrheit Nr. 2: Der Warnscanner ist hier ein Fehlalarm — die Kasse trägt bis 2028

Jetzt kommt der Teil, den ein rein rechnerischer Distress-Filter nicht sehen kann. Ein echter Sanierungsfall hat drei Merkmale: eine leere Kasse, einen Wirtschaftsprüfer, der am Fortbestand zweifelt (den berüchtigten „Going-Concern-Vermerk"), und keinen Plan, wie die nächste Rechnung bezahlt wird. Arcus hat von allen dreien — keines. Das Unternehmen schreibt selbst:

„As of December 31, 2025, we had $1.0 billion of cash, cash equivalents and marketable securities, which we believe will be sufficient to provide funding until at least the second half of 2028."

Übersetzung: „Zum 31. Dezember 2025 verfügten wir über 1,0 Milliarden US-Dollar an Zahlungsmitteln, Zahlungsmitteläquivalenten und marktgängigen Wertpapieren, die unserer Einschätzung nach ausreichen, um die Finanzierung mindestens bis in die zweite Jahreshälfte 2028 sicherzustellen."

— Arcus Biosciences, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

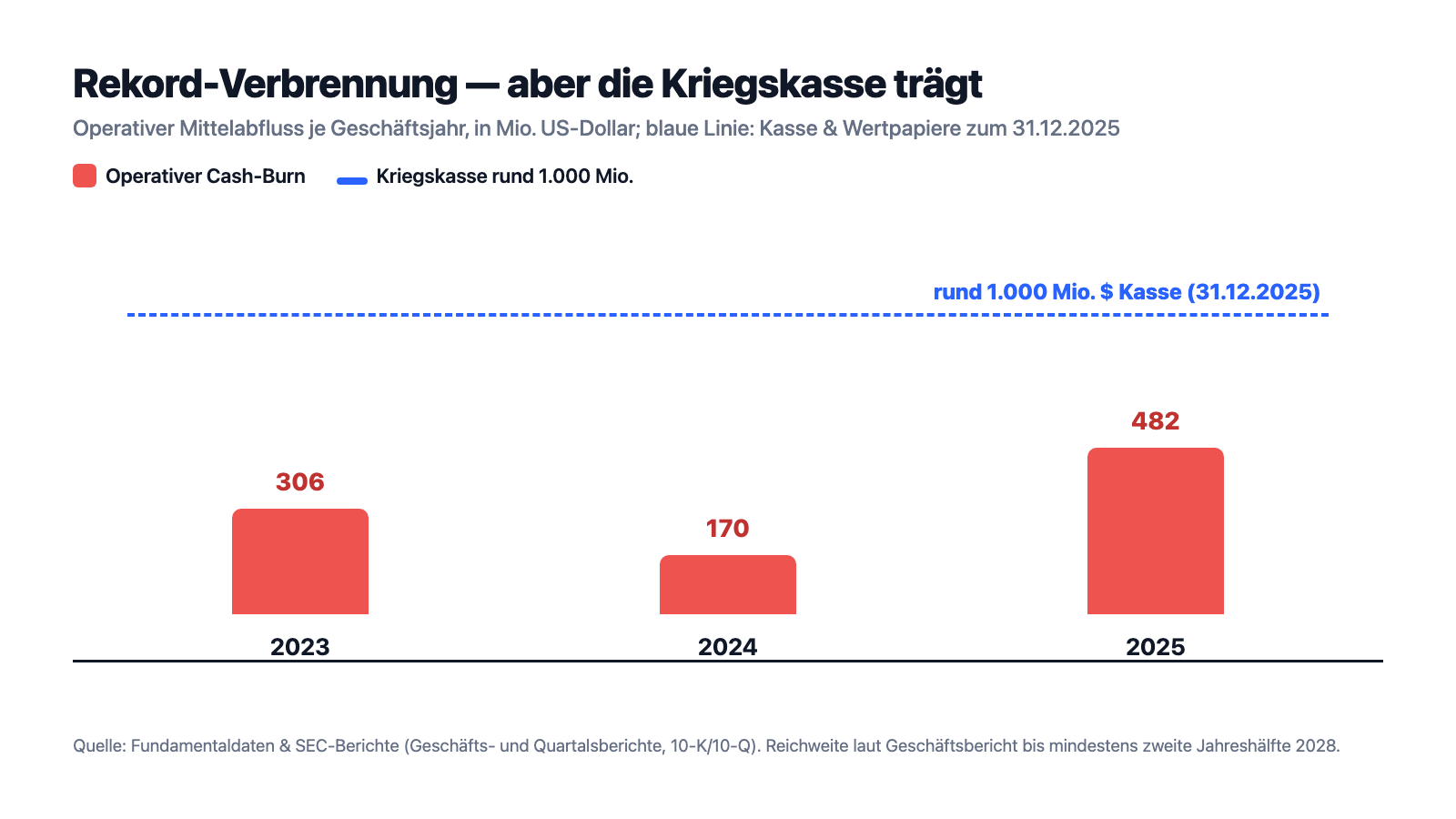

Rund 1,0 Milliarden US-Dollar lagen zum Jahresende 2025 in der Kriegskasse (992 Millionen ein Jahr zuvor); zum 31. März 2026 waren es noch 876 Millionen. Und ja, der Verbrauch steigt: Der operative Mittelabfluss kletterte von 306 (2023) über 170 (2024) auf 482 Millionen US-Dollar im Jahr 2025 — ein Rekord, getrieben von den teuren Phase-3-Studien. Aber sieh dir an, wie sich dieser Rekord-Verbrauch zur Kasse verhält:

Das ist der Kern dieser Analyse: Der „Going Concern (Distress-Proxy)" heißt genau deshalb Proxy — Näherungswert. Er erkennt zuverlässig, dass eine Firma Geld verbrennt und keinen Gewinn macht. Er kann aber nicht unterscheiden, ob dahinter eine leere Kasse steht (dann ist es ernst) oder eine Milliarde Reserve und ein Milliardenpartner (dann ist es der planmäßige Betrieb eines Forschungslabors). Ehrlich bleibt: Auch eine volle Kasse ist endlich. Bis „zweite Jahreshälfte 2028" ist kein Ewigkeitsversprechen, und jede neue Studie kostet — Arcus wird sich, wie jedes Biotech, irgendwann wieder frisches Geld holen müssen. Aber das ist etwas grundlegend anderes als akute Pleitegefahr. Die rote Warnleuchte hier ist ein Rauchmelder in der Versuchsküche, kein Feuermelder.

Unbequeme Wahrheit Nr. 3: Ein Viertel gehört Gilead — Rückgrat und Klumpenrisiko in einem

Wenn nicht die Kasse das eigentliche Risiko ist, was dann? Die ehrlichste Antwort steht im Kapitel über die Eigentümerstruktur — und sie heißt Gilead Sciences. Der Pharmakonzern ist nicht nur Partner, sondern Großaktionär mit Sonderrechten:

„Gilead owns approximately 25.1% of our outstanding common stock, and we have appointed its three designees to our board of directors pursuant to the terms of the Investor Rights Agreement. As a result, these stockholders, acting together, have significant influence over all matters that require approval by our stockholders, including the election of directors and approval of significant corporate transactions."

Übersetzung: „Gilead besitzt rund 25,1 Prozent unserer ausstehenden Stammaktien, und wir haben seine drei benannten Kandidaten gemäß den Bedingungen des Investor Rights Agreement in unseren Verwaltungsrat berufen. Infolgedessen haben diese Aktionäre, gemeinsam handelnd, erheblichen Einfluss auf alle Angelegenheiten, die der Zustimmung unserer Aktionäre bedürfen, einschließlich der Wahl von Direktoren und der Zustimmung zu bedeutenden Unternehmenstransaktionen."

— Arcus Biosciences, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Das ist die Zweischneidigkeit, die du verstanden haben solltest. Die Chance: Gilead ist ein zahlungskräftiger, erfahrener Partner, der über Kollaborations- und Optionszahlungen fast den gesamten Umsatz stellt — 214 von 247 Millionen US-Dollar kamen 2025 aus Kollaborationen — und der die teuren, späten Studien mitträgt. Ohne diesen Partner wäre die Kasse längst nicht so komfortabel. Das Risiko: Ein einziger Partner, der zugleich Großaktionär ist und im Verwaltungsrat sitzt, ist ein Klumpenrisiko — wenn dein Nachbar dir erzählt, sein Geschäft laufe super, aber ein einziger Kunde stelle den halben Umsatz und sitze zugleich im Beirat, würdest du kurz schlucken. Die Interessen von Gilead und den Streubesitzern laufen so lange gleich, wie beide dasselbe wollen. Was passiert, wenn nicht, steht in der nächsten Wahrheit.

Unbequeme Wahrheit Nr. 4: Sagt Gilead zu einem Programm nein, steht Arcus allein da

Die Abhängigkeit hat einen konkreten Mechanismus, und der Geschäftsbericht benennt ihn offen. Gilead besitzt bei den Arcus-Programmen Optionsrechte — das Recht, ein Programm zu einem späteren Zeitpunkt zu übernehmen und mitzufinanzieren, oder eben nicht. Das klingt nach Flexibilität, hat für Arcus aber eine unbequeme Kehrseite:

„Given the breadth of the collaboration with Gilead, our ability to form new collaborations in the future will be limited. If Gilead declines to exercise its option to a program, we may need to enter into new collaborations for such programs with companies that have more resources and experience than us."

Übersetzung: „Angesichts der Breite der Zusammenarbeit mit Gilead wird unsere Fähigkeit, künftig neue Kollaborationen einzugehen, begrenzt sein. Falls Gilead darauf verzichtet, seine Option auf ein Programm auszuüben, müssen wir für solche Programme womöglich neue Kollaborationen mit Unternehmen eingehen, die über mehr Ressourcen und Erfahrung verfügen als wir."

— Arcus Biosciences, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Übersetzt heißt das: Die enge Bindung an Gilead macht Arcus für andere Großpartner weniger frei verfügbar — und wenn Gilead bei einem Programm abwinkt, ist das doppelt teuer. Erstens fehlt dann das Geld und die Erfahrung des Riesen; zweitens ist es ein Signal, das der Markt lesen wird („warum will Gilead das nicht?"). Dazu kommt die zweite Seite der Biotech-Medaille, die jeder Anleger kennen sollte: Finanziert wird der Verlust über den Verkauf neuer Aktien und über Gileads Beteiligungskäufe — und jedes neue Stück macht dein eigenes kleiner. Das ist die stille Rechnung hinter jedem „das Wachstum ist doch finanziert": Es ist finanziert, ja — auch mit deinem Anteil. Und über allem schwebt das eigentliche Biotech-Risiko, das keine Kennzahl abbildet: Der Wert von Arcus hängt an klinischen Studienergebnissen, die niemand vorhersagen kann. Ein enttäuschendes Phase-3-Resultat kann in Stunden mehr Kurs kosten als jede Bilanzkennzahl in Jahren.

Bewertung: 3,8 Milliarden Börsenwert für eine Wette auf die Studienergebnisse

Anfang Juli 2026 kostete die Arcus-Aktie rund 30 US-Dollar; bei rund 126 Millionen Aktien ergibt das etwa 3,8 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Klassische Bewertungskennzahlen laufen hier ins Leere: Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht, und ein Kurs-Umsatz-Verhältnis von rund 16 (gemessen an den schwankenden Kollaborationserlösen) ist wenig aussagekräftig, weil dieser „Umsatz" keine Produktnachfrage ist. Was der Markt hier tatsächlich bepreist, ist etwas anderes: die Wahrscheinlichkeit, dass Casdatifan, Domvanalimab & Co. die Zulassung schaffen — jene mehr als 2 Milliarden US-Dollar Spitzenumsatz-Chance allein für das Nierenkrebs-Programm, multipliziert mit einer Erfolgschance, über die klügere Köpfe als Kennzahlen-Raster streiten. Immerhin: Die Bilanz ist, anders als das D-Rating vermuten lässt, kaum fremdfinanziert (Verschuldungsgrad rund 0,2), das Eigenkapital ist klar positiv, und rund 72 Prozent der Aktien liegen bei Institutionen. Das ist kein Zockerpapier ohne Substanz — es ist eine frühe Wette auf klinische Daten, verpackt in eine solide finanzierte Hülle. Bei solchen Titeln gilt: Studienergebnisse bewegen den Kurs in Sprüngen, in beide Richtungen — die 234 Prozent des letzten Jahres können sich in der einen wie in der anderen Richtung wiederholen.

Chancen und Risiken auf einen Blick

Was für Arcus spricht:

- Solide finanziert für ein klinisches Biotech: rund 1,0 Milliarden US-Dollar Kasse und Wertpapiere (31. Dezember 2025), Reichweite laut Geschäftsbericht bis mindestens zweite Jahreshälfte 2028, kein Going-Concern-Vermerk, kaum Schulden (Verschuldungsgrad rund 0,2), positives Eigenkapital.

- Starker Partner mit echtem Geld: Gilead Sciences hält rund 25,1 Prozent, trägt über Kollaborations- und Optionszahlungen fast den gesamten Umsatz (214 von 247 Millionen US-Dollar 2025) und teilt die Kosten der teuren Spätphasen-Studien.

- Breite, adressierbare Pipeline: Leitwirkstoff Casdatifan (HIF-2-alpha) mit einer im Geschäftsbericht genannten Spitzenumsatz-Chance von mehr als 2 Milliarden US-Dollar allein bei Nierenzellkrebs; dazu Domvanalimab (TIGIT, Phase 3 bei Lungenkrebs), Zimberelimab und Quemliclustat.

- Der Markt der Profis ist an Bord: rund 72 Prozent institutioneller Besitz, RS-Rating 93, intakter Aufwärtstrend (Stage 2), plus 234 Prozent auf zwölf Monate — ein klares Momentum-Votum.

- Der Distress-Scanner-Treffer ist überwiegend ein rechnerischer Näherungswert für fehlenden Gewinn, nicht für akute Zahlungsunfähigkeit — das unterscheidet Arcus von echten Sanierungsfällen.

Was dagegen spricht:

- Kein Cent Produktumsatz seit Gründung; Nettoverlust 353 Millionen US-Dollar (2025), aufgelaufener Verlust 1,5 Milliarden (bis Q1 2026: 1,6 Milliarden), operativer Mittelabfluss auf Rekord von 482 Millionen gestiegen — die Kasse ist voll, aber endlich, weitere Kapitalerhöhungen sind absehbar.

- Klumpenrisiko Gilead: ein einziger Partner stellt fast den gesamten Umsatz, hält ein Viertel der Aktien und drei Verwaltungsratssitze; verzichtet Gilead auf ein Programm, fehlen Geld und Erfahrung — und der Markt liest das als Warnsignal.

- Binäres klinisches Risiko: Der Wert hängt an Studienergebnissen (u. a. PEAK-1, STAR-121), die niemand sicher vorhersagen kann; ein enttäuschendes Phase-3-Resultat kann den Kurs in Stunden vielfach stärker bewegen als jede Bilanzkennzahl.

- Verwässerung: Der Verlust wird über neue Aktien finanziert — jedes neue Stück verkleinert den Anteil der bestehenden Aktionäre.

- Kennzahlen-Bild schwach: Fundamental-Rating D, Piotroski 0 von 9, Altman-Z um 1,03, negative Zinsdeckung (Datenstand 8. Juli 2026) — für wertorientierte Anleger keine Basis, für eine reine Studien-Wette dagegen der Normalzustand.

Ein menschliches Fazit

Zurück zum Etiketten-Reflex vom Anfang. Arcus ist der perfekte Lehrfall dafür, warum kein einzelnes Etikett die Arbeit für dich erledigt. Das rote Schild („Distress-Proxy!") stimmt in seiner Zahl und täuscht in seiner Bedeutung: Ja, die Firma verbrennt Geld und macht keinen Gewinn — aber sie hat eine Milliarde in der Kasse, keinen Going-Concern-Vermerk und einen Milliardenpartner, der ein Viertel hält. Das grüne Schild („+234 Prozent!") stimmt ebenfalls und täuscht ebenso: Ja, das Momentum ist stark und die Profis sind an Bord — aber es ist eine Wette auf Studienergebnisse, keine Gewissheit, und ein einziger enttäuschender Datenpunkt kann die Rally umkehren. Die eigentliche Geschichte steht zwischen den beiden Schildern, im Geschäftsbericht: Ein gut finanziertes Forschungslabor, dessen Zukunft an der Klinik und an einem einzigen großen Partner hängt. Wer hier einsteigt, kauft nicht eine Bilanz und nicht ein Kurschart — er kauft die Wahrscheinlichkeit, dass Casdatifan und seine Geschwister die Ziellinie erreichen, und die Bereitschaft, mit Gilead im selben Boot zu sitzen. Das kann sich lohnen, und es kann teuer werden. Beides steht ehrlich im selben Bericht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Arcus Biosciences — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 25. Februar 2026)

- Arcus Biosciences — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 25. Februar 2025)

- Arcus Biosciences — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 5. Mai 2026)

- Arcus Biosciences — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 28. Oktober 2025)

- Arcus Biosciences — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 6. August 2025)

- Arcus Biosciences — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 6. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Arcus: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Arcus-Aktien.

Unser Fazit auf einen Blick

- Finanzierung & Liquidität positiv

- Rund 1,0 Milliarden US-Dollar Kasse und Wertpapiere (31. Dezember 2025), Reichweite laut Geschäftsbericht bis mindestens zweite Jahreshälfte 2028, kein Going-Concern-Vermerk, geringe Verschuldung (Verschuldungsgrad rund 0,2), positives Eigenkapital. Für ein klinisches Biotech eine komfortable Ausgangslage.

- Ertragslage & Cash-Burn negativ

- Kein Produktumsatz, Nettoverlust 353 Millionen US-Dollar (2025), aufgelaufener Verlust 1,5 Milliarden, operativer Mittelabfluss auf Rekord von 482 Millionen gestiegen. Fundamental-Rating D, Piotroski 0 von 9, Altman-Z um 1,03 — genau das löst den Distress-Proxy aus.

- Partner Gilead neutral

- Gilead Sciences hält rund 25,1 Prozent, stellt drei Verwaltungsratssitze und trägt über Kollaborations- und Optionszahlungen fast den gesamten Umsatz (214 von 247 Millionen 2025). Rückgrat und Klumpenrisiko in einem: Verzichtet Gilead auf ein Programm, fehlen Geld und Erfahrung — und der Markt liest das als Warnsignal.

- Pipeline & klinisches Risiko neutral

- Breite Pipeline mit Leitwirkstoff Casdatifan (HIF-2-alpha, Nierenzellkrebs, Spitzenumsatz-Chance laut 10-K über 2 Milliarden US-Dollar), Domvanalimab (TIGIT, Phase 3 Lungenkrebs), Zimberelimab und Quemliclustat. Der Wert hängt an binären Studienergebnissen (u. a. PEAK-1, STAR-121), die niemand sicher vorhersagen kann.

- Markt & Momentum positiv

- Intakter Aufwärtstrend (Stage 2), RS-Rating 93, nur 3,8 Prozent unter dem 52-Wochen-Hoch, plus 234 Prozent auf zwölf Monate, rund 72 Prozent institutioneller Besitz (Datenstand 8. Juli 2026). Ein klares Momentum-Votum — das aber ebenfalls an den nächsten Studiendaten hängt.

Arcus ist der Lehrfall dafür, warum ein Warnscanner-Treffer nicht dasselbe ist wie ein Sanierungsfall. Der „Going Concern (Distress-Proxy)" schlägt an, weil die Firma keinen Gewinn macht und Bargeld verbrennt — für ein klinisches Biotech ohne Produktumsatz der Normalzustand. Dahinter steht aber rund 1,0 Milliarde Kasse, kein Going-Concern-Vermerk, kaum Schulden und mit Gilead ein Milliardenpartner, der ein Viertel hält. Das eigentliche Risiko liegt nicht in der Bilanz, sondern in der Klinik und in der Abhängigkeit von genau diesem einen Partner. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Der „Umsatz" von Arcus besteht fast vollständig aus Kollaborations- und Optionszahlungen (vor allem von Gilead, dazu vom Partner Taiho) und schwankt daher mit Vertragsmeilensteinen, nicht mit Produktnachfrage — Arcus hat kein zugelassenes Produkt.

- Der Scanner-Treffer „Going Concern (Distress-Proxy)" ist laut Definition ein quantitativer Näherungswert und kein Prüfer-Vermerk; der Wirtschaftsprüfer hat den Fortbestand von Arcus nicht in Zweifel gezogen.

- Kurs-, Bewertungs- und Scanner-Angaben datiert auf den 8. Juli 2026 (rund 30 US-Dollar, rund 3,8 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Arcus Biosciences (NYSE: RCUS) aus Hayward, Kalifornien, ist ein klinisches Immunonkologie-Unternehmen: Es entwickelt Krebsmedikamente, die das Immunsystem gegen Tumore aktivieren. Leitwirkstoff ist der orale HIF-2-alpha-Hemmer Casdatifan gegen Nierenzellkrebs, dazu der TIGIT-Antikörper Domvanalimab, der PD-1-Antikörper Zimberelimab und der CD73-Hemmer Quemliclustat. Noch ist kein Produkt zugelassen.

Weil der Scanner ein rein rechnerischer Näherungswert ist: Er schlägt an, wenn eine Firma keinen Gewinn erzielt, Bargeld verbrennt und keine Zinsdeckung hat. Für ein klinisches Biotech ohne Produktumsatz ist das der Normalzustand, nicht akute Pleitegefahr. Anders als bei einem echten Sanierungsfall gibt es bei Arcus keinen Going-Concern-Vermerk des Wirtschaftsprüfers und rund 1,0 Milliarden US-Dollar Kasse.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: Zum 31. Dezember 2025 hielt Arcus rund 1,0 Milliarden US-Dollar an Zahlungsmitteln und Wertpapieren, laut Geschäftsbericht ausreichend bis mindestens in die zweite Jahreshälfte 2028; der Wirtschaftsprüfer erteilte keinen Going-Concern-Vermerk, die Verschuldung ist mit einem Verschuldungsgrad um 0,2 gering. Das eigentliche Risiko liegt in klinischen Studienergebnissen und der Abhängigkeit von Gilead, nicht in akuter Zahlungsunfähigkeit.

Gilead ist Partner und Großaktionär zugleich: Der Pharmariese hält rund 25,1 Prozent der Arcus-Aktien, stellt drei Verwaltungsratssitze und hat sich Opt-in-Rechte an den Programmen gesichert. Über Kollaborations- und Optionszahlungen stammt fast der gesamte ausgewiesene Umsatz von Gilead (214 von 247 Millionen US-Dollar 2025). Das ist Finanzierungs-Rückgrat und Klumpenrisiko in einem — verzichtet Gilead auf ein Programm, muss Arcus allein weiter oder neue Partner suchen.

Arcus schrieb 2025 einen Nettoverlust von 353 Millionen US-Dollar (2024: 283, 2023: 307), der aufgelaufene Verlust seit Gründung liegt bei 1,5 Milliarden. Der operative Mittelabfluss stieg 2025 auf 482 Millionen. Finanziert wird das über die vorhandene Kasse, Kollaborations- und Optionszahlungen von Gilead sowie über die Ausgabe neuer Aktien — was bestehende Anteile verwässert.

Casdatifan ist der wichtigste Wirkstoff-Kandidat von Arcus: ein oraler, schluckbarer Hemmer des Zellschalters HIF-2-alpha, der beim klarzelligen Nierenzellkarzinom (ccRCC) eine Schlüsselrolle spielt. Die Phase-3-Studie PEAK-1 testet ihn in Kombinationstherapie; der Geschäftsbericht beziffert die weltweite Spitzenumsatz-Chance auf mehr als 2 Milliarden US-Dollar — sofern die Zulassung gelingt.

Die Aktie legte auf Sicht von zwölf Monaten rund 234 Prozent zu und notiert nahe dem 52-Wochen-Hoch (Datenstand 8. Juli 2026). Getrieben wird das nicht von Gewinnen, sondern von der Erwartung erfolgreicher klinischer Studien und der Aussicht auf Zulassungen. Solche Biotech-Kurse bewegen sich in Sprüngen entlang von Studiendaten — nach oben wie nach unten.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.