Mercury-Aktie: Der Kfz-Versicherer, der Kaliforniens Jahrhundertbrand mit einem Rekordgewinn beantwortete

Mercury General versichert Autos und Häuser vor allem in Kalifornien — und wurde im Januar 2025 vom größten Schaden seiner Geschichte getroffen: den Palisades- und Eaton-Waldbränden mit rund 2,2 Milliarden US-Dollar Bruttoschaden. Trotzdem schloss der Konzern das Jahr mit einem Rekord-Nettogewinn von 541,1 Millionen US-Dollar ab. Wir haben den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 gelesen: Rückversicherung, rund 586 Millionen US-Dollar Regress und eine Combined Ratio von 96,3 Prozent machten aus der Katastrophe ein Gewinnjahr — taucht die Aktie mit KGV um 10 und Eigenkapitalrendite um 25 Prozent zugleich im Joshua-Growth-Scanner auf (Datenstand 17. Juli 2026). Keine Anlageberatung — nur die Frage, wie viel von einem Rekordgewinn übrig bleibt, wenn ein Regress-Versprechen und ein verbrauchter Rückversicherungs-Airbag mitgerechnet werden.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die schneller zuschlägt als jedes Kursticker: den Schlagzeilen-Reflex. Er funktioniert so: Du liest „kalifornischer Kfz-Versicherer" und „die schlimmsten Waldbrände in der Geschichte von Los Angeles" im selben Satz — und dein Bauch entscheidet in einer halben Sekunde: Finger weg, das kann nur ein Fass ohne Boden sein. Der Reflex ist verständlich; die Bilder aus Pacific Palisades und Altadena vom Januar 2025 gingen um die Welt. Aber er ist auch eine Wette ohne Blick in die Bücher. Denn ausgerechnet Mercury General Corporation (NYSE: MCY), der Versicherer mitten im Feuer, meldete für dasselbe Jahr den höchsten Gewinn seiner Firmengeschichte. Deshalb machen wir einen Deal: Bevor du dem Reflex folgst, lesen wir gemeinsam, was das Unternehmen der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 (eingereicht am 17. Februar 2026) und den jüngsten Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt eine Geschichte, in der die größte Katastrophe der Firmengeschichte und der größte Gewinn der Firmengeschichte im selben Kalenderjahr stattfinden. Am Ende entscheidest du selbst.

Was Mercury eigentlich macht — und für wen

Mercury General ist ein Versicherungs-Holding aus Los Angeles, deren Herzstück die 1961 von George Joseph gegründete Mercury Casualty Company ist. Der Konzern schreibt über zwölf Versicherungstöchter Policen in elf US-Bundesstaaten (Arizona, Kalifornien, Florida, Georgia, Illinois, Nevada, New Jersey, New York, Oklahoma, Texas und Virginia), aber das Schwergewicht liegt eindeutig im Westen: Rund 60 Prozent der 6,0 Milliarden US-Dollar Direktprämien stammen aus der privaten Kfz-Versicherung, und etwa 86 Prozent dieser Kfz-Prämien werden in Kalifornien geschrieben (Geschäftsbericht 10-K für das Geschäftsjahr 2025). Dazu kommen Wohngebäude-, Gewerbe-Kfz-, Gewerbe-Sach-, Maschinen- und Haftpflichtpolicen. Verkauft wird fast alles über rund 8.510 unabhängige Versicherungsmakler — kein Direktvertrieb-Riese, sondern das klassische Agenturmodell, das 88 Prozent der Direktprämien einbringt. Kurz gesagt ist Mercury so etwas wie der bodenständige Familien-Autoversicherer Kaliforniens: kein Tech-Disruptor, kein nationaler Werbe-Gigant, sondern ein Haus, das seit über sechzig Jahren Autos und Häuser im Golden State versichert und dabei von der Gründerfamilie kontrolliert wird — George und Gloria Joseph halten zusammen über 50 Prozent der Aktien. Eine Kalender-Notiz gehört an den Anfang: Mercurys Geschäftsjahr endet am 31. Dezember, die Zahlen folgen also dem normalen Kalenderjahr.

Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Der größte Schaden der Firmengeschichte traf im selben Jahr auf den größten Gewinn der Firmengeschichte — und die entscheidende Frage ist, wie viel von diesem Gewinn echte Substanz ist und wie viel Sondereffekt. Wie schnell ein solides Geschäftsmodell in eine Kostenklemme rutschen kann, haben wir beim Autozulieferer Garrett Motion schon einmal seziert — und wie Naturkatastrophen auf Sachwerte durchschlagen, beim Hotel-Eigentümer Host Hotels & Resorts.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Mercury kam über den Joshua-Growth-Scanner auf die Rechercheliste — Devise „Gewinne laufen lassen, Verlierer meiden", harte Vorbedingung ist ein intakter Kurstrend (Kurs über der 50- und der 200-Tage-Linie, positive Sechs-Monats-Performance). MCY steht dort auf Rang 18 von 74 Treffern (Datenstand 17. Juli 2026). Das Bemerkenswerte ist die Konfluenz: Dieselbe Aktie taucht gleichzeitig in Trend- und in Value-/Qualitäts-Filtern auf — ein seltenes Doppel. Auf der Trend-Seite meldet der Scanner einen Stage-2-Aufwärtstrend nach Stan Weinstein, Kurs über 50- und 200-Tage-Linie, ein Power-Trend-Signal, die Nähe zum 52-Wochen-Hoch und institutionelle Akkumulation. Auf der Fundamental-Seite steht MCY im KGV-Ranking, in der Buffett-Owner-Earnings-Rendite, in QARP („Qualität zum fairen Preis") und im deutschen Levermann-Punktesystem. Übersetzt: Die Aktie ist zugleich billig und im Aufwärtstrend — die Kombination, nach der Value-Investoren wie Momentum-Trader gleichermaßen suchen. Über zwölf Monate legte der Kurs rund 66 Prozent zu, über drei Monate rund 25 Prozent (Datenstand 17. Juli 2026). Merke dir diesen Fingerabdruck: Wenn eine Aktie gleichzeitig als „günstig" und als „im Trend" auffällt, lohnt der Blick, warum der Markt sie trotz Aufschwung noch nicht teuer bepreist. Bei einem Versicherer liegt die Antwort selten im Kurschart — sie liegt in der Schaden-Kosten-Quote, im Kapitalpolster und in einem Wort, das man erst mühsam lernen muss: Regress.

Die Zahlen über die Jahre — ehrlich gewürdigt

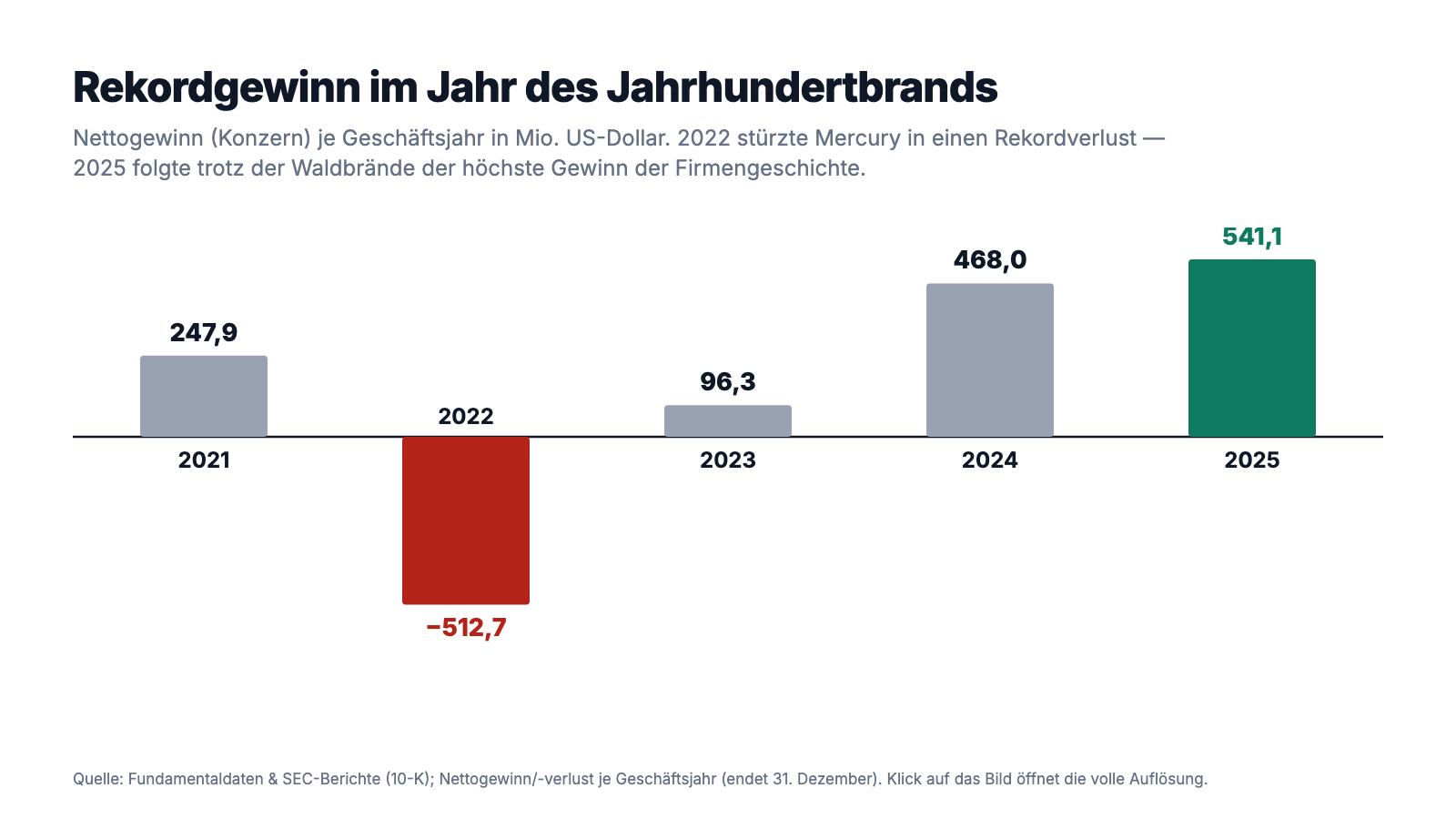

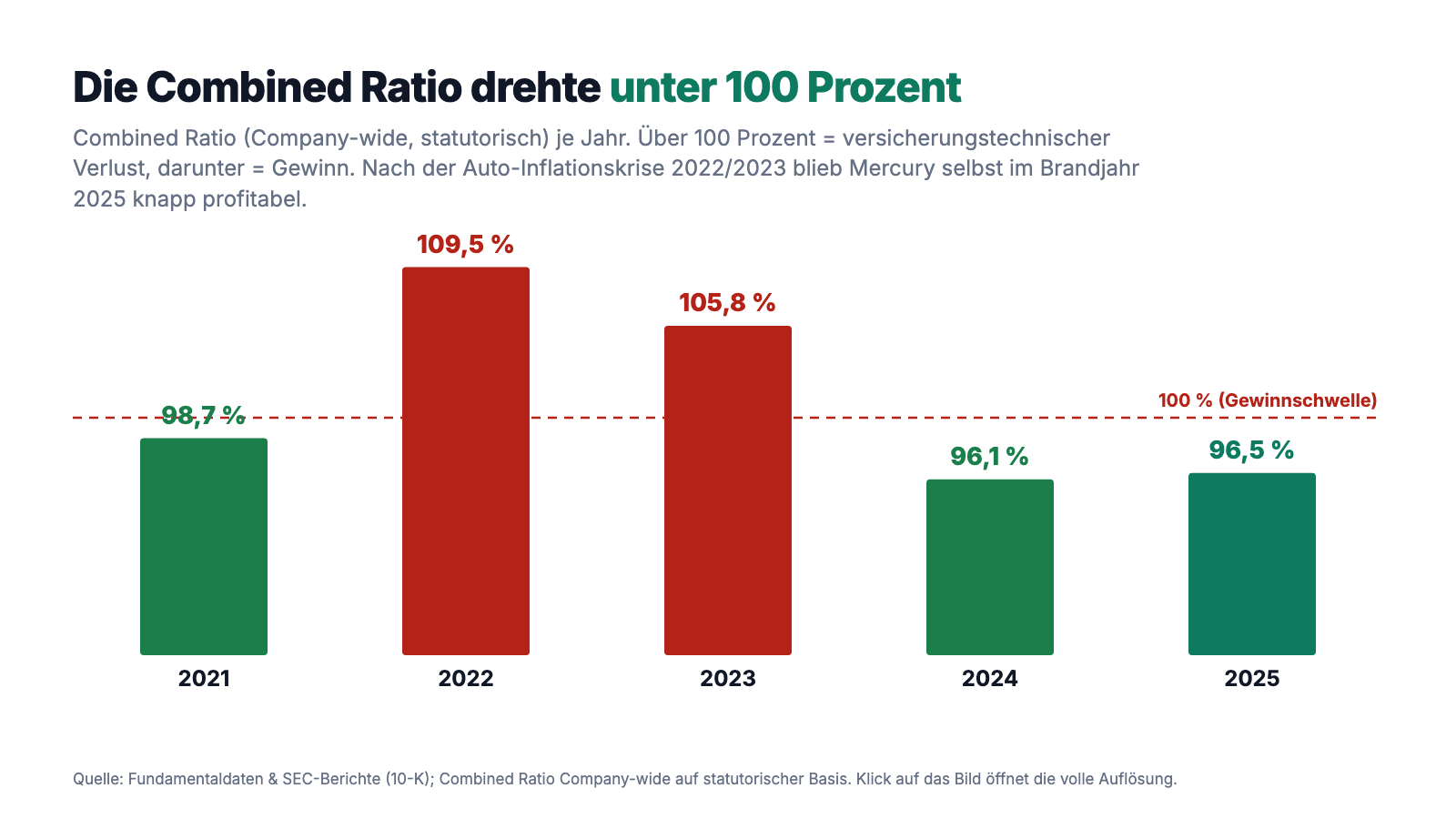

Erst das, was wirklich beeindruckt. Bei einem Versicherer schaut man nicht auf den Umsatz allein, sondern auf drei Dinge: die Combined Ratio (die Schaden-Kosten-Quote — von 100 Dollar Prämie, wie viele gehen für Schäden und Kosten wieder raus; unter 100 verdient der Versicherer am Geschäft selbst, über 100 zahlt er drauf), das Kapitalanlage-Ergebnis und den Buchwert (den bilanziellen Substanzwert je Aktie). In allen dreien lieferte Mercury 2025 ab: Die verdienten Nettoprämien stiegen um 8,5 Prozent auf 5.505,6 Millionen US-Dollar, die Kapitalanlagen warfen 328,7 Millionen US-Dollar Nettoertrag ab (nach 280,0 Millionen 2024) auf einem Portfolio von 6,6 Milliarden US-Dollar, und unterm Strich stand ein Rekord-Nettogewinn von 541,1 Millionen US-Dollar (9,77 US-Dollar je Aktie) nach 468,0 Millionen (8,45 US-Dollar) im Vorjahr. Das Eigenkapital wuchs um 24 Prozent auf 2,42 Milliarden US-Dollar, der Buchwert je Aktie von rund 35 auf rund 43,60 US-Dollar. Wer nur diese Zeilen liest, sieht einen kerngesunden Versicherer in Bestform. Aber jetzt schau auf den ganzen Weg dorthin:

Zwei Jahre vor dem Rekord stand die Firma am Abgrund. Im Geschäftsjahr 2022 stürzte Mercury in einen Rekordverlust von 512,7 Millionen US-Dollar: Die Preise für Autoreparaturen, Ersatzteile und Gebrauchtwagen explodierten nach der Pandemie schneller, als der kalifornische Versicherungsaufseher (California DOI) höhere Prämien genehmigte — die Schere zwischen Kosten und erlaubten Preisen ging brutal auf. Die Combined Ratio kletterte auf 109,5 Prozent (Company-wide, statutorisch), also weit über die Gewinnschwelle; und der Konzern kürzte 2022 zum ersten Mal seit 1985 die Dividende. Was dann kam, ist ein Lehrstück über die Macht der Regulierung im Versicherungsgeschäft:

Der kalifornische Aufseher genehmigte ab 2024 kräftige Ratenerhöhungen — unter anderem 22,5 Prozent auf die private Kfz-Versicherung der Haupttochter (Februar 2024) und mehrere Runden auf Wohngebäude (plus 6,99 Prozent Mai 2024, plus 12 Prozent März 2025). Das Ergebnis: Die Combined Ratio fiel von 109,5 Prozent (2022) über 105,8 Prozent (2023) auf 96,1 und 96,5 Prozent (2024/2025). Herausgerechnet um Katastrophen und Nachreservierungen lag die reine Schadenquote 2025 sogar bei 64,0 Prozent (nach 66,8 Prozent 2024) — das operative Kerngeschäft war also so profitabel wie lange nicht. Merke dir den Mechanismus: Bei einem regulierten Versicherer entscheidet nicht der Markt über die Preise, sondern eine Behörde — und die Zeit zwischen steigenden Kosten und genehmigten Prämien ist das eigentliche Risiko. Womit wir bei den unbequemen Wahrheiten wären — und beim Feuer.

Die Brände von Los Angeles — was wirklich in den Büchern steht

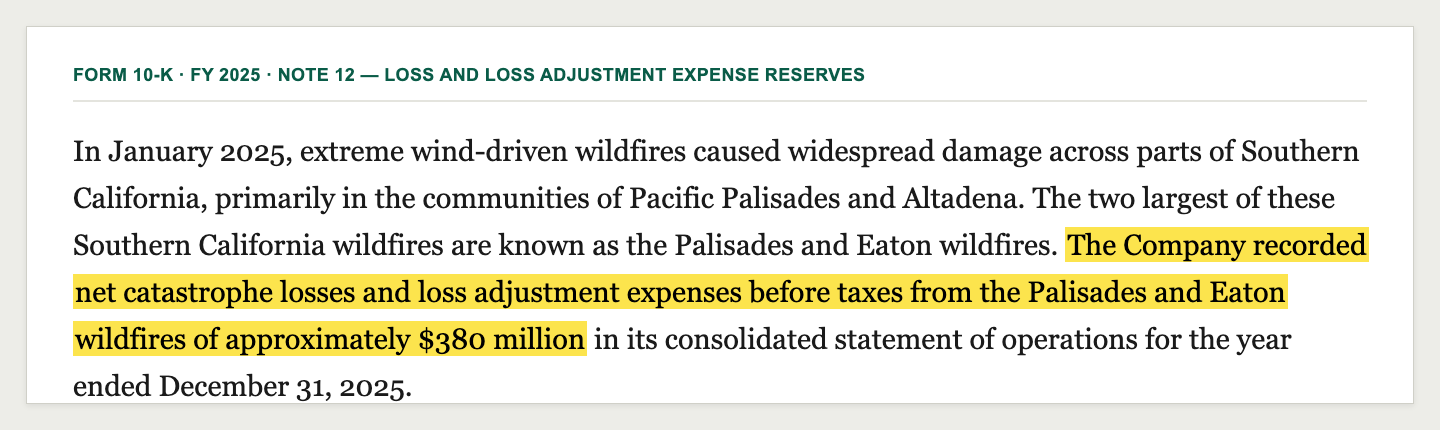

Im Januar 2025 fegten windgetriebene Waldbrände durch Südkalifornien, vor allem durch Pacific Palisades und Altadena. Die beiden größten heißen im Bericht Palisades- und Eaton-Feuer. Für Mercury war es das größte Schadenereignis der Firmengeschichte — und der Geschäftsbericht beziffert es nüchtern:

„In January 2025, extreme wind-driven wildfires caused widespread damage across parts of Southern California, primarily in the communities of Pacific Palisades and Altadena. … The Company recorded net catastrophe losses and loss adjustment expenses before taxes from the Palisades and Eaton wildfires of approximately $380 million in its consolidated statement of operations for the year ended December 31, 2025."

Übersetzung: „Im Januar 2025 verursachten extreme, windgetriebene Waldbrände weitverbreitete Schäden in Teilen Südkaliforniens, vor allem in den Gemeinden Pacific Palisades und Altadena. … Das Unternehmen verbuchte für das Geschäftsjahr 2025 Netto-Katastrophenschäden und Schadenregulierungskosten vor Steuern aus den Palisades- und Eaton-Bränden von rund 380 Millionen US-Dollar."

— Mercury General Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Note 12 „Loss and Loss Adjustment Expense Reserves"

Der Trick an dieser Zahl steckt im Wort „net". Brutto, also vor Rückversicherung und Regress, verursachten die beiden Feuer laut Bericht rund 2,2 Milliarden US-Dollar Schaden. Dass daraus netto nur rund 380 Millionen wurden, ist die eigentliche Geschichte des Jahres — und sie besteht aus zwei Hebeln, die beide ihre Schattenseite haben. Genau die sind die unbequemen Wahrheiten.

Was in den Berichten steht — die unbequemen Wahrheiten

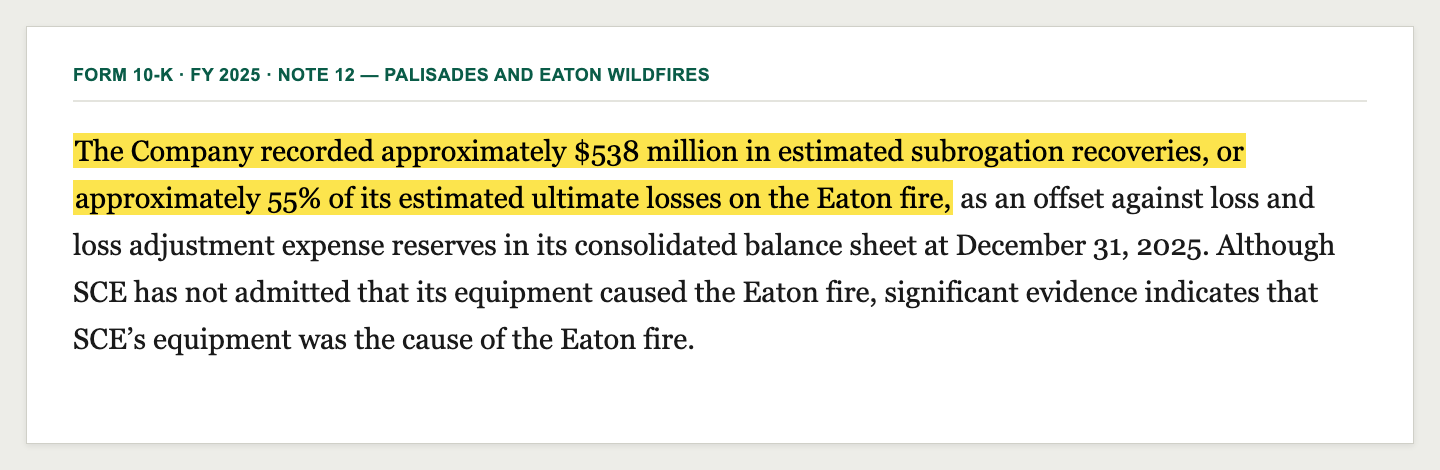

Unbequeme Wahrheit Nr. 1: Der Rekordgewinn steht zum Teil auf einer Schätzung — 538 Millionen US-Dollar Regress gegen einen Stromkonzern

Der erste Hebel heißt Regress (englisch „subrogation"): Wer den Schaden verursacht hat, soll am Ende zahlen — der Versicherer entschädigt zuerst seine Kunden und holt sich das Geld dann beim Schuldigen zurück. Beim Eaton-Feuer deuten laut Bericht „significant evidence" (erhebliche Hinweise) darauf, dass die Anlagen des Netzbetreibers Southern California Edison (SCE) das Feuer auslösten. Mercury verbuchte daraufhin einen kräftigen Regress-Anspruch — und drückte damit seinen ausgewiesenen Schaden nach unten:

„The Company recorded approximately $538 million in estimated subrogation recoveries, or approximately 55% of its estimated ultimate losses on the Eaton fire, as an offset against loss and loss adjustment expense reserves … Although SCE has not admitted that its equipment caused the Eaton fire, significant evidence indicates that SCE's equipment was the cause of the Eaton fire."

Übersetzung: „Das Unternehmen verbuchte rund 538 Millionen US-Dollar geschätzte Regress-Einnahmen, also etwa 55 Prozent seiner geschätzten letztendlichen Schäden aus dem Eaton-Feuer, als Gegenposten zu den Schadenrückstellungen … Obwohl SCE nicht eingeräumt hat, dass seine Anlagen das Eaton-Feuer verursachten, deuten erhebliche Hinweise darauf hin, dass SCEs Anlagen die Ursache waren."

— Mercury General Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Note 12 „Palisades and Eaton Wildfires"

Das ist die Sorte Zahl, die man zweimal lesen sollte. Diese 538 Millionen US-Dollar sind kein Geld auf dem Konto, sondern eine Annahme — nämlich dass SCE für rund 55 Prozent der Schäden aufkommt. Mercury begründet die Quote sauber (bei ähnlichen kalifornischen Versorger-Bränden seit 2017 zahlten die Stromkonzerne im Schnitt über 60 Prozent, in einer Spanne von 55 bis über 70 Prozent), und SCE hat Zugang zum kalifornischen Wildfire Fund. Aber der Bericht selbst warnt an anderer Stelle unmissverständlich: Fällt der tatsächlich einbringbare Betrag am Ende niedriger aus als der gebuchte, „the Company may incur a significant loss during the period in which that determination is made" (übersetzt: „kann das Unternehmen in der Periode, in der das festgestellt wird, einen erheblichen Verlust erleiden"; Item 1A „Risk Factors"). Übersetzt in Anlegerdeutsch: Ein spürbarer Teil des Rekordgewinns 2025 ruht auf einem Gerichts- und Verhandlungsausgang, der noch aussteht. Zur Fairness: Selbst ohne einen Cent Regress wäre Mercury 2025 nicht in die roten Zahlen gerutscht — das Kerngeschäft und die Kapitalerträge trugen genug. Aber der Rekord-Charakter des Jahres hängt an dieser Schätzung.

Unbequeme Wahrheit Nr. 2: Der Rückversicherungs-Airbag wurde 2025 komplett ausgelöst

Der zweite Hebel heißt Rückversicherung — die Versicherung der Versicherung. Für Großschäden reicht Mercury einen Teil des Risikos an noch größere Rückversicherer weiter; dieser Schutz ist wie ein Airbag, der bei einem schweren Aufprall auslöst. Beim Palisades- und Eaton-Feuer löste er komplett aus:

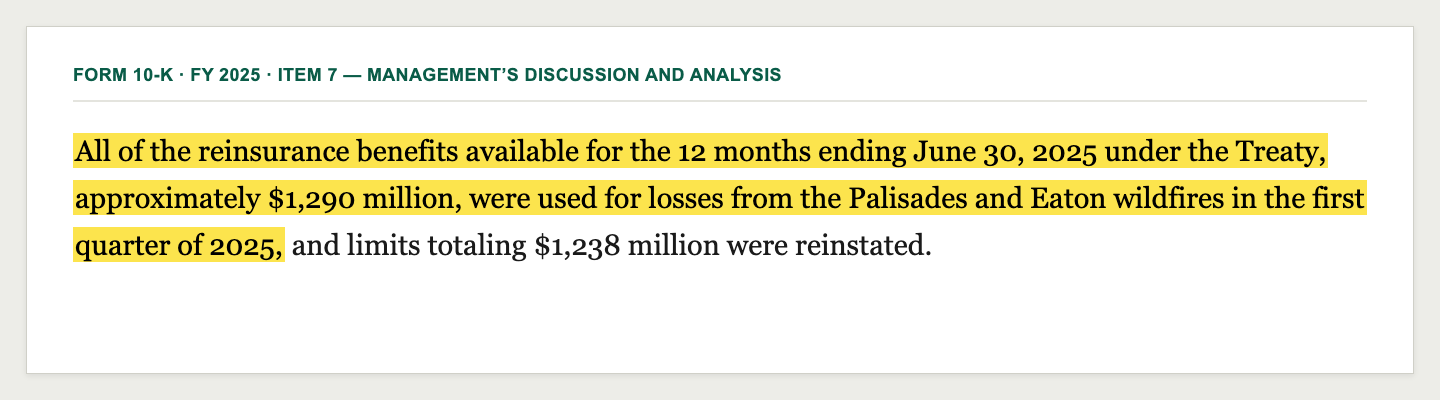

„All of the reinsurance benefits available for the 12 months ending June 30, 2025 under the Treaty, approximately $1,290 million, were used for losses from the Palisades and Eaton wildfires in the first quarter of 2025, and limits totaling $1,238 million were reinstated."

Übersetzung: „Sämtliche Rückversicherungsleistungen, die für die zwölf Monate bis zum 30. Juni 2025 unter dem Vertrag verfügbar waren — rund 1.290 Millionen US-Dollar —, wurden im ersten Quartal 2025 für die Schäden aus den Palisades- und Eaton-Bränden aufgebraucht, und Deckungssummen von insgesamt 1.238 Millionen US-Dollar wurden wieder aufgefüllt."

— Mercury General Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management's Discussion and Analysis"

Zwei Dinge stecken in diesem Satz. Erstens: Der Airbag hat funktioniert — genau dafür ist Rückversicherung da, und Mercury hatte sie klug dimensioniert. Zweitens aber, und das ist die unbequeme Seite: Ein einmal ausgelöster Airbag muss neu geladen werden. Die 1,238 Milliarden US-Dollar wurden „reinstated" (wieder aufgefüllt) — und das kostet extra: Allein die Wiederauffüllungsprämien beliefen sich auf rund 101 Millionen US-Dollar, ein Grund, warum die abgegebenen Prämien 2025 von 137 auf 287 Millionen US-Dollar sprangen. Für das laufende Vertragsjahr steht der Schutz zwar wieder — aber ein zweites Jahrhundertfeuer in derselben Region, kurz hintereinander, würde die Rechnung deutlich teurer machen. Und die Selbstbehalte steigen: Mercurys Eigenanteil je Ereignis (per-occurrence retention) kletterte auf 200 Millionen US-Dollar für die zwölf Monate bis Juni 2026. Merke dir das Bild: Rückversicherung nimmt dir die Spitze eines Schadens ab — aber sie macht Katastrophen nicht gratis, sie streckt sie über die Zeit.

Unbequeme Wahrheit Nr. 3: Um Feuer angemessen bepreisen zu dürfen, muss Mercury mehr Feuer versichern

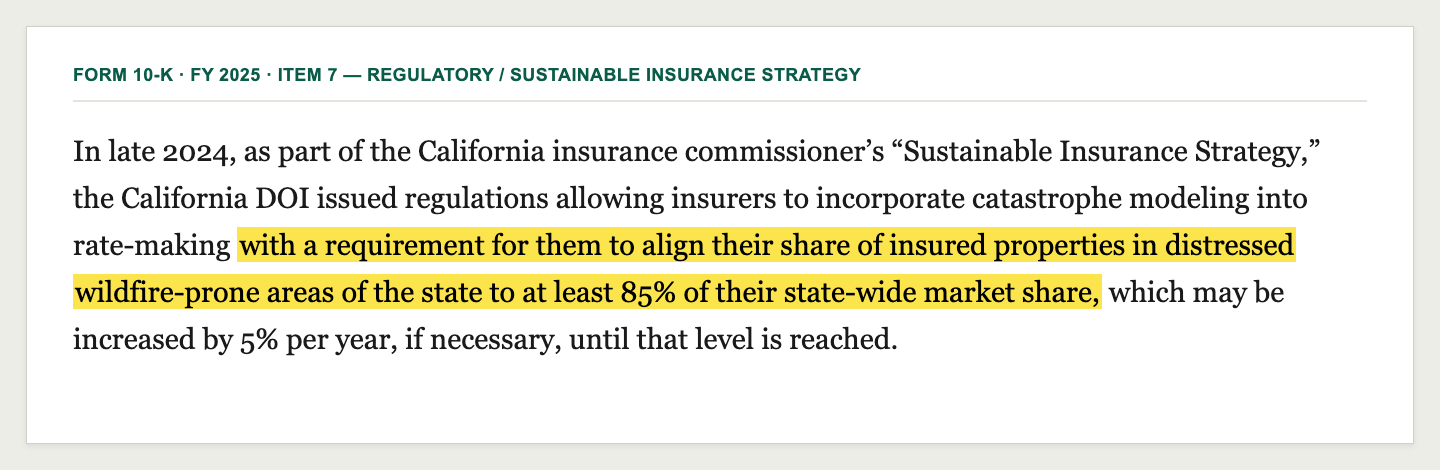

Kaliforniens Versicherungsmarkt steckt seit Jahren in einer Zwickmühle: Versicherer wollen wegen der Waldbrandgefahr höhere Prämien oder weniger Policen in Risikozonen — der Staat will, dass Hausbesitzer überhaupt noch Versicherungsschutz bekommen. Die Antwort des Aufsehers, die „Sustainable Insurance Strategy" von Ende 2024, ist ein Tauschgeschäft mit Haken. Versicherer dürfen künftig Katastrophenmodelle und Rückversicherungskosten in ihre Preise einrechnen — aber nur, wenn sie im Gegenzug mehr Risiko übernehmen:

„… with a requirement for them to align their share of insured properties in distressed wildfire-prone areas of the state to at least 85% of their state-wide market share, which may be increased by 5% per year, if necessary, until that level is reached."

Übersetzung: „… mit der Auflage, ihren Anteil an versicherten Objekten in den notleidenden, waldbrandgefährdeten Gebieten des Bundesstaats auf mindestens 85 Prozent ihres landesweiten Marktanteils anzuheben, der bei Bedarf um 5 Prozentpunkte pro Jahr erhöht werden kann, bis dieses Niveau erreicht ist."

— Mercury General Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management's Discussion and Analysis"

Im Dezember 2025 genehmigte der kalifornische Aufseher Mercurys Antrag nach den neuen Regeln; das neue Tarifwerk soll im Juli 2026 in Kraft treten, und dann greift auch die Marktanteils-Auflage. Das ist zweischneidig: Einerseits darf Mercury endlich Rückversicherungskosten und Modellrechnungen in die Preise packen — ein echter Fortschritt gegenüber der Klemme von 2022. Andererseits ist der Preis dafür, dass der Konzern gerade in den gefährlichsten Ecken Kaliforniens nicht aussteigen darf, sondern präsent bleiben muss. Dazu kam 2025 eine Sonderlast: Als Mitglied des kalifornischen FAIR Plan (des staatlichen Auffangversicherers für Hausbesitzer, die sonst keine Feuerpolice mehr bekommen) wurde Mercury nach den Bränden mit 50 Millionen US-Dollar zur Kasse gebeten, um dessen Kapital zu stärken; 25 Millionen darf der Konzern über Zuschläge von den eigenen Kunden zurückholen. Übersetzt: Mercurys Schicksal hängt nicht nur am Wetter, sondern an einer Behörde in Sacramento — und die verlangt für jede Preisfreiheit eine Gegenleistung in Risiko.

Unbequeme Wahrheit Nr. 4: Klumpenrisiko Kalifornien — und ein Konzern, den eine Familie kontrolliert

Die ersten drei Wahrheiten laufen auf eine vierte hinaus, die struktureller ist. Mercury ist kein breit gestreuter US-Versicherer, sondern eine Wette auf Kalifornien: rund 86 Prozent der Kfz-Prämien und der Löwenanteil des Wohngebäudegeschäfts liegen in einem einzigen Bundesstaat — ausgerechnet dem mit der höchsten Waldbrand-, Erdbeben- und Regulierungsdichte des Landes. Wer Mercury kauft, kauft Kalifornien in Reinform. Dazu kommt die Eigentümerfrage, die der Bericht ungewöhnlich offen benennt:

„George Joseph and Gloria Joseph collectively own more than 50% of the Company's common stock. Accordingly, George Joseph and Gloria Joseph have the ability to exert significant influence on the actions the Company may take in the future, including change of control transactions."

Übersetzung: „George Joseph und Gloria Joseph besitzen zusammen mehr als 50 Prozent der Stammaktien des Unternehmens. Entsprechend können George und Gloria Joseph erheblichen Einfluss auf künftige Entscheidungen des Unternehmens ausüben, einschließlich Übernahmetransaktionen."

— Mercury General Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors"

Der Gründer George Joseph, seit 1961 Chairman und 45 Jahre lang (bis 2006) auch Vorstandschef, kontrolliert das Haus bis heute mit seiner Frau. Sein Sohn Victor Joseph ist President und Chief Operating Officer, ein Neffe ist Chefaktuar. Das hat zwei Seiten: Familienkontrolle bedeutet oft langfristiges Denken, keine kurzatmige Quartalshektik und einen Eigentümer, der mit im Boot sitzt — Mercury ist dafür ein Musterbeispiel. Aber sie bedeutet auch, dass Minderheitsaktionäre bei jeder wichtigen Abstimmung überstimmt werden können und dass ein Übernahmeaufschlag, auf den mancher Value-Investor spekuliert, nur zustande kommt, wenn die Familie ihn will. Wer hier investiert, wird stiller Teilhaber an einem Familienunternehmen — mit allen Vor- und Nachteilen.

Bewertung: 5,4 Milliarden Börsenwert — günstig, weil der Markt der Substanz misstraut

Mitte Juli 2026 kostete die Mercury-Aktie rund 97 US-Dollar, macht bei 55,4 Millionen Aktien etwa 5,4 Milliarden US-Dollar Börsenwert (Fundamentaldaten, Datenstand 17. Juli 2026). Für einen Versicherer, der gerade den größten Brandschaden seiner Geschichte verkraftet hat, ist die Bewertung erstaunlich nüchtern: Das nachlaufende Kurs-Gewinn-Verhältnis liegt bei rund 10 (auf den 2025er-Gewinn von 9,77 US-Dollar je Aktie); trauen die Analysten dem laufenden Jahr einen weiteren Gewinnsprung zu, sinkt das vorausschauende KGV auf rund 7 (Datenstand 17. Juli 2026). Das Kurs-Buchwert-Verhältnis beträgt rund 2,2 — für ein Haus mit einer Eigenkapitalrendite von rund 25 Prozent (Nettogewinn 541 Millionen US-Dollar auf ein Durchschnittseigenkapital von rund 2,2 Milliarden) ist das keine teure, sondern eine fast bescheidene Bewertung. Bei Versicherern zählt außerdem die Bilanzqualität, und die ist solide: 6,58 Milliarden US-Dollar Kapitalanlagen (zu 82,5 Prozent festverzinslich, zu 10,3 Prozent Aktien), 1,32 Milliarden Kasse, eine Verschuldung von nur 19,2 Prozent des Gesamtkapitals und ein operativer Cashflow von 1.087 Millionen US-Dollar. Warum also so billig? Weil der Markt genau die vier Wahrheiten einpreist: die Regress-Schätzung, den verbrauchten Airbag, die Kalifornien-Konzentration und die Familienkontrolle. Und weil er weiß, dass der Rekordgewinn 2025 131 Millionen US-Dollar realisierte Kursgewinne aus dem Verkauf niedrig verzinster Papiere enthält — Mittel, die Mercury im Januar 2025 flüssig machte, um die Brandschäden zahlen zu können. Merke dir das Spannungsfeld: Eine niedrige Bewertung ist bei einem Versicherer selten ein Geschenk — sie ist meist der Preis, den der Markt für Unsicherheit verlangt, die er nicht modellieren kann.

Chancen und Risiken auf einen Blick

Was für Mercury spricht:

- Ein bewiesener Turnaround: Combined Ratio von 109,5 Prozent (2022) zurück auf 96,3–96,5 Prozent (2025), reine Schadenquote ex Katastrophen 64,0 Prozent, Rekord-Nettogewinn von 541,1 Millionen US-Dollar (9,77 US-Dollar je Aktie) — das Kerngeschäft verdient wieder Geld (Geschäftsbericht 10-K für das Geschäftsjahr 2025).

- Ein Kapitalpolster wie eine Festung: 6,58 Milliarden US-Dollar Kapitalanlagen, 1,32 Milliarden Kasse, 2,42 Milliarden Eigenkapital (Buchwert rund 43,60 US-Dollar je Aktie, plus 24 Prozent zum Vorjahr), Verschuldung von nur 19,2 Prozent des Gesamtkapitals, 1.087 Millionen operativer Cashflow.

- Risikomanagement, das im Ernstfall hielt: Aus 2,2 Milliarden US-Dollar Bruttoschaden wurden dank Rückversicherung und Regress rund 380 Millionen netto — der schlimmste Brand der Firmengeschichte kostete unterm Strich weniger als ein Quartalsgewinn.

- Günstige Bewertung mit hoher Rentabilität: nachlaufendes KGV um 10, Kurs-Buchwert rund 2,2, Eigenkapitalrendite rund 25 Prozent; im hauseigenen Aktien-Scanner zugleich Trend- (Joshua, Stan Weinstein Stage 2, Power Trend) und Value-/Qualitäts-Treffer (KGV-Ranking, Buffett Owner-Earnings, QARP), Datenstand 17. Juli 2026.

- Ein Eigentümer im Boot: Die Gründerfamilie Joseph hält über 50 Prozent — langfristiges Denken statt Quartalshektik.

Was dagegen spricht:

- Der Rekord hängt an einer Schätzung: 538 Millionen US-Dollar Eaton-Regress gegen Southern California Edison sind gebucht, aber noch nicht kassiert — fällt die Quote niedriger aus, droht laut Bericht „a significant loss" in der betreffenden Periode.

- Der Rückversicherungs-Airbag wurde 2025 komplett ausgelöst (rund 1,29 Milliarden US-Dollar) und für rund 101 Millionen Wiederauffüllungsprämie neu geladen; ein zweites Großfeuer kurz darauf träfe auf höhere Selbstbehalte und teureren Schutz.

- Klumpenrisiko Kalifornien: rund 86 Prozent der Kfz-Prämien in einem einzigen, besonders katastrophen- und regulierungsanfälligen Bundesstaat; das Ergebnis hängt an den Genehmigungen des California DOI und an der 85-Prozent-Marktanteils-Auflage in Waldbrandzonen (ab Juli 2026).

- Sondereffekte im Rekordjahr: 131 Millionen US-Dollar realisierte Kursgewinne und der Regress schönen den ausgewiesenen Gewinn — die nachhaltige Ertragskraft liegt darunter.

- Familienkontrolle als zweischneidiges Schwert: George und Gloria Joseph halten über 50 Prozent — Minderheitsaktionäre können bei jeder wichtigen Entscheidung überstimmt werden, ein Übernahmeaufschlag ist ohne die Familie ausgeschlossen.

Ein menschliches Fazit

Zurück zum Schlagzeilen-Reflex vom Anfang. Sein Kern ist nicht, dass Schlagzeilen lügen — die Brände von Los Angeles waren real und schrecklich, und für Mercury das teuerste Ereignis seiner Geschichte. Sein Kern ist, dass die Schlagzeile die Frage beantwortet, bevor man sie gestellt hat. Wer nur „Versicherer plus Jahrhundertbrand" liest, verpasst, dass genau dieser Versicherer das Jahr mit einem Rekordgewinn, einem um 24 Prozent gewachsenen Eigenkapital und einer Schaden-Kosten-Quote unter 100 Prozent abschloss — weil Rückversicherung, Regress und genehmigte Ratenerhöhungen zusammenspielten. Aber der ehrliche Blick geht auch andersherum: Wer nur „Rekordgewinn, KGV 10, Eigenkapitalrendite 25 Prozent" liest, verpasst, dass ein spürbarer Teil dieses Rekords auf einer Schätzung gegen einen Stromkonzern ruht, dass der Rückversicherungs-Airbag für dieses Jahr verbraucht war und dass die ganze Wette an einem einzigen, feuergefährdeten Bundesstaat und einer Aufsichtsbehörde hängt. Mercury ist kein Kartenhaus — es ist ein grundsolide finanzierter, von seiner Gründerfamilie geführter Versicherer, der einen echten Stresstest bestanden hat. Ob die niedrige Bewertung eine Chance ist oder eine faire Bezahlung für sehr reale Risiken, hängt an drei Fragen, die kein Filing heute beantwortet: Zahlt Southern California Edison? Bleibt die nächste Feuersaison mild? Und lässt Sacramento Preise zu, die das Risiko decken? Wenn du auf alle drei eine überzeugte Antwort hast, findest du hier einen billigen, profitablen Qualitätsversicherer. Wenn nicht, wartest du — und liest in jedem Quartalsbericht nach, ob aus der Regress-Schätzung Bares wird. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Mercury General Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. Dezember 2025; eingereicht 17. Februar 2026)

- Mercury General Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. Dezember 2024; eingereicht 11. Februar 2025)

- Mercury General Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 5. Mai 2026)

- Mercury General Corporation — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 4. November 2025)

- Vollständige SEC-Einreichungshistorie von Mercury General: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung, Scanner-Treffer; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 17. Juli 2026); Joshua-Growth-Scanner, Rang 18 von 74.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Mercury-General-Aktien.

Unser Fazit auf einen Blick

- Bilanz & Kapitalanlagen positiv

- 6,58 Milliarden US-Dollar Kapitalanlagen (82,5 % festverzinslich), 1,32 Milliarden Kasse, 2,42 Milliarden Eigenkapital (plus 24 Prozent zum Vorjahr, Buchwert rund 43,60 US-Dollar je Aktie), Verschuldung von nur 19,2 Prozent des Gesamtkapitals und 1.087 Millionen operativer Cashflow (31.12.2025) — ein Kapitalpolster, das den größten Brandschaden der Firmengeschichte mühelos trug.

- Underwriting-Turnaround positiv

- Die Combined Ratio drehte von 109,5 Prozent (2022, Rekordverlust) über 105,8 Prozent (2023) auf 96,3–96,5 Prozent (2024/2025); die reine Schadenquote ex Katastrophen lag 2025 bei 64,0 Prozent. Genehmigte Ratenerhöhungen (Kfz +22,5 Prozent, Wohngebäude mehrfach) machten das Kerngeschäft wieder klar profitabel (10-K GJ 2025).

- Waldbrand-Bewältigung & Rückversicherung neutral

- Aus 2,2 Milliarden US-Dollar Bruttoschaden wurden dank Rückversicherung und Regress rund 380 Millionen netto — Risikomanagement, das hielt. Aber der Rückversicherungs-Airbag (rund 1,29 Milliarden) wurde 2025 komplett ausgelöst und für rund 101 Millionen Wiederauffüllungsprämie neu geladen; ein zweites Großfeuer kurz darauf träfe auf höhere Selbstbehalte (10-K GJ 2025, Item 7 / Note 12).

- Kalifornien-Klumpen & Regulierung negativ

- Rund 86 Prozent der Kfz-Prämien in einem einzigen, besonders katastrophen- und regulierungsanfälligen Bundesstaat; das Ergebnis hängt an den Genehmigungen des California DOI. Die neue „Sustainable Insurance Strategy" erlaubt auskömmliche Preise nur gegen die Auflage, mindestens 85 Prozent des Marktanteils in Waldbrandzonen zu halten (ab Juli 2026) — Preisfreiheit im Tausch gegen mehr Feuerrisiko.

- Bewertung & Eigentümerstruktur neutral

- Nachlaufendes KGV um 10, Kurs-Buchwert rund 2,2, Eigenkapitalrendite rund 25 Prozent klingen günstig — aber der Rekordgewinn 2025 enthält 131 Millionen US-Dollar realisierte Kursgewinne und einen 538-Millionen-Regress, der noch aussteht. Zudem kontrolliert die Familie Joseph über 50 Prozent, sodass Minderheitsaktionäre überstimmt werden können (Datenstand 17. Juli 2026; 10-K GJ 2025, Item 1A).

Mercury General ist ein grundsolide finanzierter, familienkontrollierter Kfz- und Sachversicherer, der 2025 einen echten Stresstest bestand: Aus 2,2 Milliarden US-Dollar Waldbrand-Bruttoschaden wurden dank Rückversicherung und Regress rund 380 Millionen netto, und das Jahr endete mit einem Rekordgewinn von 541,1 Millionen und einer Combined Ratio unter 100 Prozent. Aber der Rekord-Charakter hängt an einer 538-Millionen-Regress-Schätzung gegen Southern California Edison, der Rückversicherungsschutz war für 2025 verbraucht, und die ganze Wette liegt in einem einzigen feuergefährdeten Bundesstaat. Beim nachlaufenden KGV um 10 und einer Eigenkapitalrendite um 25 Prozent bezahlt der Markt Qualität zum fairen Preis — inklusive dieser vier Fragezeichen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam MCY über den Joshua-Growth-Scanner (Rang 18 von 74, Datenstand 17. Juli 2026); die Konfluenz aus Trend- (Stan Weinstein Stage 2, Power Trend) und Value-/Qualitäts-Treffern (KGV-Ranking, Buffett Owner-Earnings, QARP) ist bei einer Aktie mit rund 66 Prozent Zwölf-Monats-Performance selten.

- Versicherer-Kennzahlen folgen einer eigenen Logik: Entscheidend sind Combined Ratio (unter 100 Prozent = versicherungstechnischer Gewinn), Buchwert und Kapitalanlage-Ergebnis, nicht das klassische KGV allein. Der ausgewiesene Rekordgewinn 2025 enthält Sondereffekte (531 Millionen Katastrophenschaden, 586 Millionen Regress, 131 Millionen realisierte Kursgewinne).

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (Kurs rund 97 US-Dollar, Börsenwert rund 5,4 Milliarden US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Mercurys Geschäftsjahr endet am 31. Dezember.

Häufige Fragen

Mercury General Corporation (NYSE: MCY) aus Los Angeles ist ein Kfz- und Sachversicherer mit Schwerpunkt Kalifornien. Rund 60 Prozent der 6,0 Milliarden US-Dollar Direktprämien stammen aus der privaten Kfz-Versicherung, etwa 86 Prozent davon aus Kalifornien; dazu kommen Wohngebäude-, Gewerbe- und Haftpflichtpolicen. Verkauft wird über rund 8.510 unabhängige Makler. Verdiente Nettoprämien 2025: 5.505,6 Millionen US-Dollar.

Die Palisades- und Eaton-Brände im Januar 2025 waren mit rund 2,2 Milliarden US-Dollar Bruttoschaden (vor Rückversicherung und Regress) das größte Schadenereignis der Firmengeschichte. Nach Rückversicherung (rund 1,29 Milliarden US-Dollar Deckung wurden komplett ausgelöst) und rund 586 Millionen US-Dollar Regress blieb daraus laut Geschäftsbericht (10-K) ein Netto-Katastrophenschaden von rund 380 Millionen US-Dollar aus den beiden Bränden.

Weil der Bruttoschaden von rund 2,2 Milliarden US-Dollar durch drei Hebel abgefedert wurde: Rückversicherung, rund 586 Millionen US-Dollar Regress gegen die mutmaßlichen Verursacher und kräftige, behördlich genehmigte Ratenerhöhungen, die die Combined Ratio auf 96,3 Prozent drückten. Dazu kamen 328,7 Millionen US-Dollar Kapitalanlage-Ertrag und 131 Millionen realisierte Kursgewinne. Unterm Strich stieg der Nettogewinn 2025 auf einen Rekord von 541,1 Millionen US-Dollar (9,77 US-Dollar je Aktie).

Die Combined Ratio (Schaden-Kosten-Quote) misst, wie viel von 100 Dollar Prämie für Schäden und Kosten wieder ausgegeben wird — unter 100 Prozent verdient der Versicherer am Geschäft selbst, darüber zahlt er drauf. Mercury lag 2025 bei 96,3 Prozent (GAAP), nach einem Krisenwert von 109,5 Prozent (statutorisch, Company-wide) im Jahr 2022. Herausgerechnet um Katastrophen betrug die reine Schadenquote 2025 sogar nur 64,0 Prozent.

Subrogation ist Regress: Mercury entschädigt zuerst seine Kunden und holt sich das Geld dann beim Verursacher zurück. Beim Eaton-Feuer deuten laut Geschäftsbericht erhebliche Hinweise auf die Anlagen des Netzbetreibers Southern California Edison. Mercury verbuchte daraufhin rund 538 Millionen US-Dollar geschätzten Regress (etwa 55 Prozent der Schäden) als Gegenposten. Wichtig: Das ist eine Schätzung, kein kassiertes Geld — fällt sie niedriger aus, droht laut Bericht ein erheblicher Verlust in der betreffenden Periode.

Mitte Juli 2026 lag der Börsenwert bei rund 5,4 Milliarden US-Dollar (Kurs rund 97 US-Dollar, 55,4 Millionen Aktien). Das nachlaufende Kurs-Gewinn-Verhältnis beträgt rund 10 (auf 9,77 US-Dollar Gewinn je Aktie), das Kurs-Buchwert-Verhältnis rund 2,2 bei einer Eigenkapitalrendite um 25 Prozent (Datenstand 17. Juli 2026). Für einen profitablen Versicherer ist das eine nüchterne Bewertung — der Markt preist die Regress-Schätzung, die Kalifornien-Konzentration und die Familienkontrolle ein.

Die Gründerfamilie kontrolliert den Konzern: George Joseph (seit 1961 Chairman, bis 2006 auch Vorstandschef) und seine Frau Gloria Joseph halten laut Geschäftsbericht (10-K) zusammen über 50 Prozent der Aktien. Sohn Victor Joseph ist President und Chief Operating Officer, ein Neffe ist Chefaktuar. Das bedeutet langfristiges Denken, aber auch, dass Minderheitsaktionäre bei wichtigen Entscheidungen überstimmt werden können.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.