Host-Hotels-Aktie: 76 Luxushotels, 162 Angestellte — und ein Gewinnsprung, der zur Hälfte aus drei Hotelverkäufen stammt

Host Hotels & Resorts besitzt 76 Luxus- und Upper-Upscale-Hotels mit rund 41.700 Zimmern — und beschäftigt selbst nur 162 Menschen. In unserem hauseigenen Aktien-Scanner leuchtet die Aktie im Momentum-Lauf vom 17. Juli 2026 in 13 Filtern auf, und der Gewinn je Aktie hat sich im jüngsten Quartal verdoppelt. Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und die jüngsten Quartalsberichte (10-Q) gelesen: ein Verkaufserlös von 1,1 Milliarden US-Dollar für zwei Four-Seasons-Resorts, ein Gewinnsprung, der zur Hälfte daraus stammt, eine REIT-Kennzahl namens FFO, die nur um 4,8 Prozent wächst — und 64 Prozent der Hotels in der Hand eines einzigen Managers. Keine Anlageberatung — nur die Erinnerung, dass eine Böe noch kein Klima ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders die Schnell-Leser erwischt: die Böen-Falle. Sie funktioniert so: Eine Aktie meldet eine spektakuläre Zahl — „Gewinn verdoppelt!" — und der Kopf macht daraus ein Dauerwetter: Wer so wächst, wächst wohl weiter. Meteorologen würden widersprechen. Eine Böe ist Wetter; ob sich das Investieren lohnt, entscheidet das Klima. Kaum ein Standardwert liefert dafür im Sommer 2026 ein besseres Anschauungsstück als Host Hotels & Resorts (Nasdaq: HST), der größte börsennotierte Hotel-REIT der USA: In unserem hauseigenen Aktien-Scanner leuchtet die Aktie im Momentum-Lauf vom 17. Juli 2026 in 13 Filtern auf, notiert nur gut 2 Prozent unter ihrem Allzeithoch — und im jüngsten Quartalsbericht steht ein Gewinnsprung von 105,7 Prozent. Deshalb machen wir einen Deal: Bevor du diese Böe kaufst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für 2024 und 2025 und die jüngsten Quartalsberichte (10-Q). Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erklärt den Gewinnsprung in einem einzigen Halbsatz, den kaum ein Momentum-Käufer gelesen haben dürfte. Am Ende entscheidest du selbst.

Was Host Hotels eigentlich macht — und warum hier niemand Betten bezieht

Host besitzt Hotels — und zwar die teure Sorte: 76 vorwiegend Luxus- und Upper-Upscale-Häuser mit rund 41.700 Zimmern (Stand 20. Februar 2026), darunter 29 Hotels mit mehr als 500 Zimmern; 71 stehen in den USA, fünf in Brasilien und Kanada. Die Namen an den Fassaden gehören anderen: Marriott, Ritz-Carlton, Westin, Hyatt, Four Seasons, Fairmont, Hilton. Und das ist der Kern des Geschäftsmodells, den man verstanden haben muss, bevor irgendeine Kennzahl Sinn ergibt: Host ist der Vermieter, nicht der Hotelier. Sämtliche Hotels werden von Dritten gemanagt — die Person an der Rezeption arbeitet für Marriott oder Hyatt, nicht für Host. Der Konzern selbst beschäftigt laut Geschäftsbericht (10-K) für 2025 exakt 162 Mitarbeiter, die von Bethesda in Maryland aus ein Portfolio im Milliardenwert steuern: kaufen, verkaufen, renovieren, finanzieren. Rechtlich ist Host ein REIT („Real Estate Investment Trust") — eine Immobiliengesellschaft, die von der US-Körperschaftsteuer weitgehend befreit ist, solange sie mindestens 90 Prozent ihres steuerpflichtigen Einkommens als Dividende ausschüttet. Dieses Konstrukt macht REITs zu Ausschüttungsmaschinen — und hat Nebenwirkungen für Bilanz und Kennzahlen, zu denen wir gleich kommen. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Ein sauberer Momentum-Lauf und ein real wachsendes Hotelgeschäft — aber die spektakulärste Zahl des Jahres ist ein Einmaleffekt, und durch die richtige REIT-Brille betrachtet wächst Host solide einstellig statt spektakulär dreistellig. Was passiert, wenn ein REIT seine Ausschüttungsmaschine überdreht, haben wir am Glasfaser-Vermieter Uniti Group seziert — und wie sich ein makelloser Momentum-Lauf anfühlt, dem man die Zukunft erst noch glauben muss, beim Turbolader-Weltmarktführer Garrett Motion.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Host kam über den Momentum-Lauf vom 17. Juli 2026 auf die Rechercheliste: 13 Treffer, fast alle aus der Trend-Familie — der Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), Nahe 52-Wochen-Hoch, Power-Trend-Leader nach Mike Webster, Kurs über der 50- und der 200-Tage-Linie, der 21-Tage-EMA-Trend, die Minervini-Trendkriterien und das Dual-Momentum-Setup nach Gary Antonacci. Dahinter stehen plus 33,7 Prozent in drei Monaten, plus 38,6 Prozent in sechs und ein Relative-Stärke-Rating von 82 — die Aktie schlug 82 Prozent des Marktes und notiert nur gut 2 Prozent unter ihrem Allzeithoch (Datenstand 17. Juli 2026). Zum Selbst-Nachmachen: die Host-Aktienseite öffnen und die Treffer-Sektion durchgehen. Bemerkenswert ist diesmal die Fundamental-Brille desselben Scanners, denn sie meldet Erfreuliches: Fundamental-Note B, ein Piotroski-F-Score von 8 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 8 ist Spitzenbereich), ein Altman-Z-Score um 5,4 (eine Insolvenz-Frühwarnung; die historische Gefahrenzone beginnt unter 1,8 — hier weit weg) und ein nachlaufendes Kurs-Gewinn-Verhältnis von rund 17. Und dann ist da noch ein Treffer, der diese Analyse überhaupt ausgelöst hat: die GpA-Beschleunigung — der Gewinn je Aktie wächst von Quartal zu Quartal schneller, zuletzt um 105,7 Prozent. Merke dir die Frage, an der dieser Artikel hängt: Der Scanner misst, dass der Gewinn springt — aber nicht, welche Sorte Gewinn da springt.

Die Zahlen über die Jahre — ehrlich gewürdigt

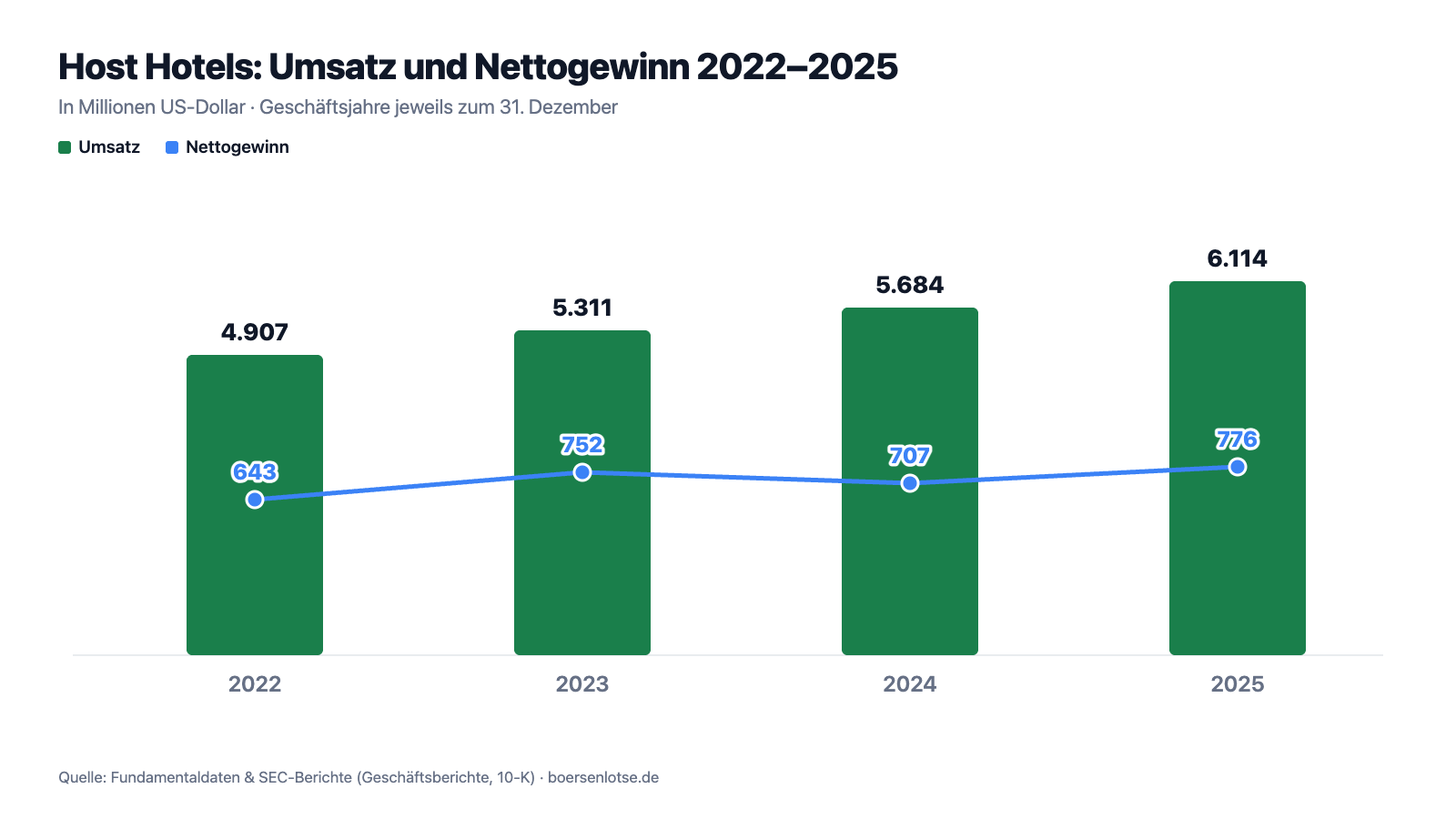

Erst das, was wirklich beeindruckt — und das ist einiges. Seit dem Corona-Tal hat Host vier Wachstumsjahre in Folge abgeliefert: Der Umsatz stieg von 4.907 Millionen US-Dollar (2022) über 5.311 Millionen (2023) und 5.684 Millionen (2024) auf 6.114 Millionen US-Dollar im Jahr 2025 — plus 7,6 Prozent im letzten Schritt. Der Nettogewinn kletterte 2025 um 9,8 Prozent auf 776 Millionen US-Dollar. Der Zimmererlös-Maßstab der Branche, RevPAR („Revenue per Available Room" — Zimmerumsatz je verfügbarem Zimmer), legte im vergleichbaren Portfolio um 3,8 Prozent auf 229,24 US-Dollar zu, angeführt von Atlanta (+16,2 Prozent) und der Erholung auf Maui (+13,7 Prozent). Dazu kamen 99 Millionen US-Dollar aus einem ungewöhnlichen Nebengeschäft — dem Verkauf von 16 Four-Seasons-Eigentumswohnungen neben Disney World — und ein Zukauf-Jahrgang 2024 (u. a. 1 Hotel Central Park, Ritz-Carlton O’ahu), der erstmals voll mitlief. Auch das jüngste Quartal war operativ ordentlich: Im ersten Quartal 2026 wuchs der Umsatz um 3,2 Prozent auf 1.645 Millionen US-Dollar, der vergleichbare RevPAR um 4,4 Prozent (getragen von 3,9 Prozent höheren Zimmerpreisen), und die vergleichbare Hotel-EBITDA-Marge verbesserte sich auf 32,7 Prozent. Die Aktionäre bekommen davon reichlich ab: 0,95 US-Dollar Dividende je Aktie für 2025 (inklusive 0,15 Sonderdividende im vierten Quartal), dazu Aktienrückkäufe über 205 Millionen US-Dollar im Jahr 2025 und weitere 75 Millionen im ersten Quartal 2026. Merke dir aber den Rhythmus dieses Geschäfts: Hotels sind die zyklischste Ecke des Immobilienmarkts — die Mietverträge laufen genau eine Nacht.

Die REIT-Brille: Warum bei Host der „Gewinn" die falsche Kennzahl ist

Jetzt kommt das Kapitel, für das sich diese Analyse lohnt, selbst wenn du die Aktie nie anfasst. Bei normalen Unternehmen ist der Gewinn je Aktie die Leitwährung. Bei REITs führt er systematisch in die Irre — aus zwei Gründen. Erstens: Abschreibungen. Die Buchhaltung tut so, als nutze sich ein Hotel wie eine Maschine ab, und zieht dafür Jahr für Jahr Hunderte Millionen vom Gewinn ab (bei Host 2025: 762 Millionen US-Dollar) — obwohl gepflegte Lagen wie ein Ritz-Carlton in Naples über Jahrzehnte eher an Wert gewinnen. Zweitens: Verkaufsgewinne. Wenn ein REIT ein Haus verkauft, landet der Buchgewinn im Nettogewinn — ein Einmaleffekt, der mit der Ertragskraft der verbleibenden Hotels nichts zu tun hat. Deshalb hat der Branchenverband NAREIT eine eigene Kennzahl definiert: FFO („Funds From Operations") — der Gewinn, bereinigt um genau diese beiden Verzerrungen. Host formuliert es im Geschäftsbericht so:

„NAREIT defines FFO as net income (calculated in accordance with GAAP) excluding depreciation and amortization related to certain real estate assets, gains and losses from the sale of certain real estate assets, gains and losses from change in control, impairment expense of certain real estate assets and investments and adjustments for consolidated partially-owned entities and unconsolidated affiliates."

Übersetzung: „NAREIT definiert FFO als Nettogewinn (berechnet nach GAAP) unter Ausschluss von Abschreibungen auf bestimmte Immobilienvermögen, Gewinnen und Verlusten aus dem Verkauf bestimmter Immobilienvermögen, Gewinnen und Verlusten aus Kontrollwechseln, Wertminderungen bestimmter Immobilienvermögen und Beteiligungen sowie Anpassungen für konsolidierte teilweise gehaltene Gesellschaften und nicht konsolidierte Beteiligungen."

— Host Hotels & Resorts, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 „Non-GAAP Financial Measures"

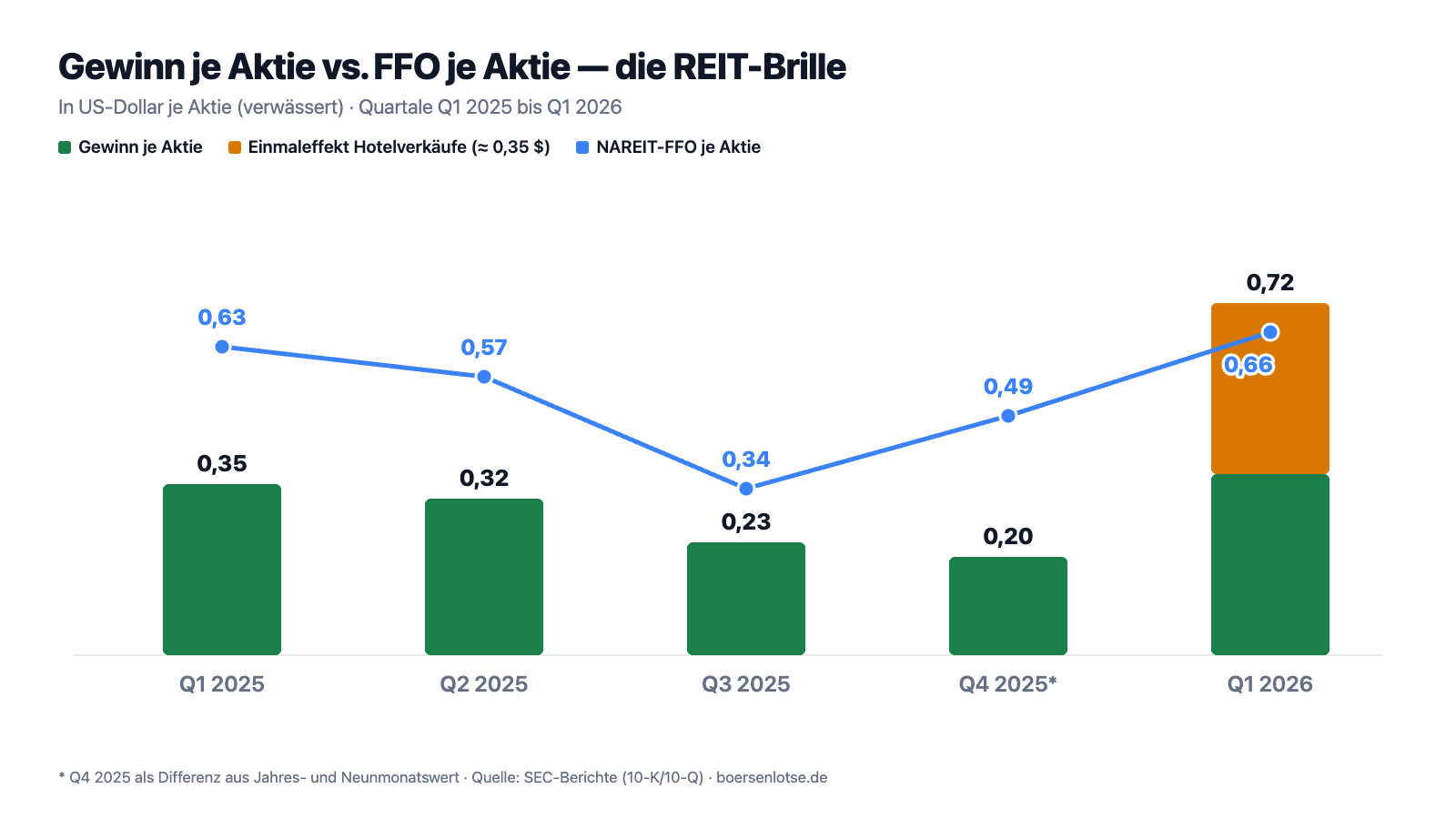

Dazu gibt es den Adjusted FFO (AFFO): Host bereinigt den NAREIT-FFO zusätzlich um Sondereffekte wie Gewinne aus Schuldenrückkäufen oder aktienbasierte Vergütung — die Kennzahl, an der das Management sich selbst misst und die auch in die Vergütungsprogramme einfließt. Durch diese Brille sieht Hosts Jahr 2025 so aus: NAREIT-FFO je Aktie 2,03 US-Dollar (+3,0 Prozent), Adjusted FFO je Aktie 2,07 US-Dollar (+3,5 Prozent) — solides, einstelliges Wachstum. Kein Absturz, keine Explosion: das Klima. Und der Gewinn je Aktie, der 2025 um 11,1 Prozent auf 1,10 US-Dollar stieg und im ersten Quartal 2026 um 105,7 Prozent sprang? Das ist das Wetter. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der 106-Prozent-Gewinnsprung ist zur Hälfte ein Verkaufserlös

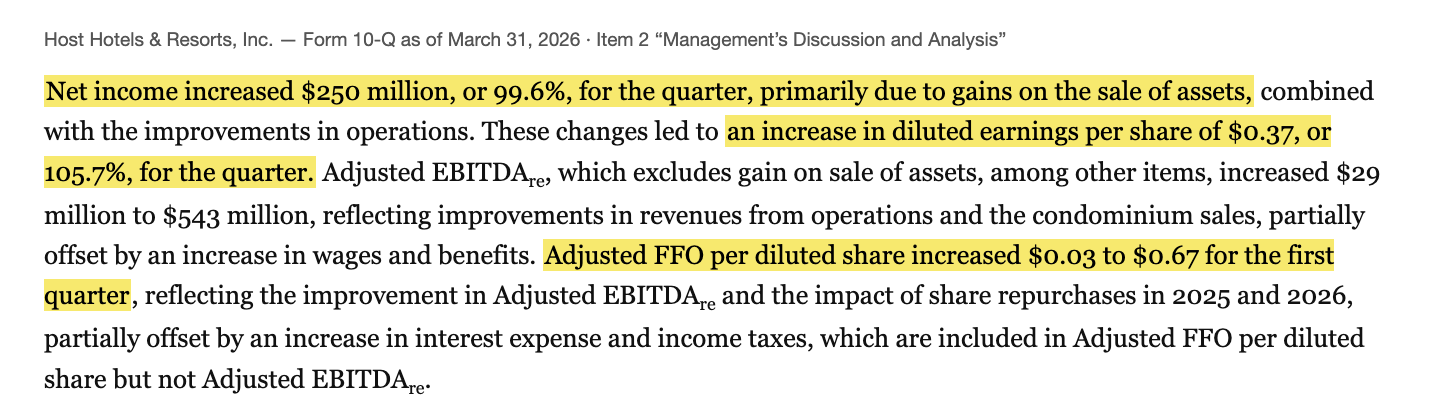

Der Quartalsbericht (10-Q) zum 31. März 2026 erklärt die spektakulärste Zahl des Jahres gleich im ersten Satz des Ergebnisabschnitts — und entzaubert sie dabei:

„Net income increased $250 million, or 99.6%, for the quarter, primarily due to gains on the sale of assets, combined with the improvements in operations. These changes led to an increase in diluted earnings per share of $0.37, or 105.7%, for the quarter."

Übersetzung: „Der Nettogewinn stieg im Quartal um 250 Millionen US-Dollar oder 99,6 Prozent, in erster Linie aufgrund von Gewinnen aus dem Verkauf von Vermögenswerten, verbunden mit den Verbesserungen im operativen Geschäft. Diese Veränderungen führten zu einem Anstieg des verwässerten Gewinns je Aktie um 0,37 US-Dollar oder 105,7 Prozent im Quartal."

— Host Hotels & Resorts, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Management’s Discussion and Analysis"

Was da verkauft wurde, steht in Fußnote 7 desselben Berichts: das St. Regis Houston für 51 Millionen US-Dollar sowie — in einem Paket für 1,1 Milliarden US-Dollar an die Investmentfirma BDT & MSD Partners — das Four Seasons Resort Orlando im Walt-Disney-World-Resort und das Four Seasons Resort and Residences Jackson Hole. Verkaufsgewinn: 242 Millionen US-Dollar, rund 0,35 US-Dollar je Aktie — etwa die Hälfte des Quartalsgewinns von 0,72 US-Dollar. Eine Fußnote am Rande, die man kennen sollte: Der Milliarden-Deal war formal ein Geschäft unter Nahestehenden — Teddy Overton, Stiefsohn von Host-CEO James Risoleo, ist Principal bei BDT & MSD Partners und arbeitete auf Käuferseite an der Transaktion; laut Geschäftsbericht nahm Risoleo selbst nicht an den Verhandlungen teil, und der Verwaltungsrat prüfte und genehmigte den Verkauf (10-K für 2025, Note 11 „Dispositions"). Durch die REIT-Brille betrachtet bleibt vom Feuerwerk ein Wunderkerzchen: Der Adjusted FFO je Aktie stieg um 3 Cent auf 0,67 US-Dollar — plus 4,7 Prozent. Ordentlich, ehrlich, unspektakulär. Zur Fairness gehört: Auch operativ lief das Quartal gut (RevPAR plus 4,4 Prozent, Marge verbessert), und teuer verkaufen ist für einen Immobilienkonzern eine Tugend, kein Vergehen. Aber der Scanner-Treffer „GpA-Beschleunigung" und die Verdopplungs-Schlagzeile speisen sich aus einem Ereignis, das sich nicht wiederholt — die Konsens-Schätzungen der Analysten sehen den Gewinn je Aktie im kommenden Jahr entsprechend wieder in Richtung 1 US-Dollar fallen (Datenstand 17. Juli 2026). Merke dir den Mechanismus: Wenn ein Immobilienkonzern Häuser verkauft, kauft der Gewinn je Aktie sich einen Turbo — und der FFO zeigt, was ohne Turbo übrig bleibt.

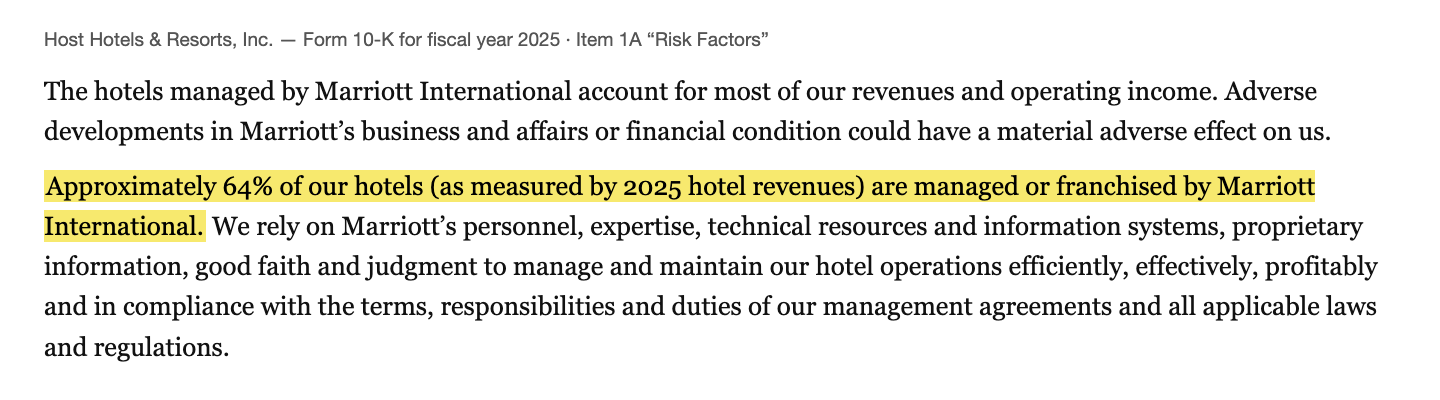

Unbequeme Wahrheit Nr. 2: 64 Prozent der Hotels hängen an einem einzigen Manager — und Host stellt niemanden davon ein

Wer bei Host eincheckt, begegnet keinem Host-Mitarbeiter. Das ist charmant für die Kostenstruktur — und heikel für die Kontrolle, denn die Abhängigkeit konzentriert sich massiv auf einen Namen:

„Approximately 64% of our hotels (as measured by 2025 hotel revenues) are managed or franchised by Marriott International. We rely on Marriott’s personnel, expertise, technical resources and information systems, proprietary information, good faith and judgment to manage and maintain our hotel operations efficiently, effectively, profitably and in compliance with the terms, responsibilities and duties of our management agreements and all applicable laws and regulations."

Übersetzung: „Etwa 64 Prozent unserer Hotels (gemessen an den Hotelumsätzen 2025) werden von Marriott International gemanagt oder franchist. Wir verlassen uns auf Marriotts Personal, Fachwissen, technische Ressourcen und Informationssysteme, geschützte Informationen, guten Glauben und Urteilsvermögen, um unseren Hotelbetrieb effizient, effektiv, profitabel und im Einklang mit den Bedingungen, Verantwortlichkeiten und Pflichten unserer Managementverträge sowie allen anwendbaren Gesetzen und Vorschriften zu führen und zu erhalten."

— Host Hotels & Resorts, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Die Vorgeschichte erklärt die Nähe: Host hieß bis 2006 „Host Marriott Corp" und ist die Immobilien-Hälfte des 1993 aufgespaltenen Marriott-Konzerns. Die Arbeitsteilung hat Logik — Marken und Buchungssysteme skalieren beim Betreiber, Kapital beim Eigentümer. Aber sie bedeutet auch: Streikt das Personal, patzt das Buchungssystem oder verhandelt Marriott seine Konditionen neu, trägt Host die Folgen, ohne die Hebel zu halten. Der Bericht sagt es selbst nüchtern: „We do not directly employ or manage employees at our consolidated hotels" — übersetzt: „Wir beschäftigen oder führen die Mitarbeiter unserer konsolidierten Hotels nicht direkt" (Ausnahme: die drei Häuser in Brasilien, wo Host formal Arbeitgeber ist, aber ebenfalls nicht weisungsbefugt). Stell dir einen Vermieter vor, dessen sämtliche Wohnungen von zwei Hausverwaltungen betreut werden — und eine davon verwaltet fast zwei Drittel: Solange die Verwaltung liefert, ist das bequem. Es bleibt trotzdem ein Klumpen.

Unbequeme Wahrheit Nr. 3: 65 Prozent des Umsatzes aus sieben Märkten — und das Wetter sitzt mit am Tisch

Die zweite Konzentration steht ein paar Seiten weiter im Risikoabschnitt — die geografische:

„Hotels in the following cities and states represented approximately 65% of our 2025 hotel revenues: New York, Washington, D.C., San Diego, San Francisco, Phoenix, Florida and Hawaii. […] For example, lodging demand in Maui, one of our largest markets by revenues, has been significantly impacted by the wildfires that occurred in August 2023, and the effect on lodging demand is expected to continue in 2026."

Übersetzung: „Hotels in den folgenden Städten und Bundesstaaten standen für etwa 65 Prozent unserer Hotelumsätze 2025: New York, Washington D.C., San Diego, San Francisco, Phoenix, Florida und Hawaii. […] Zum Beispiel wurde die Übernachtungsnachfrage auf Maui, einem unserer größten Märkte nach Umsatz, durch die Brände vom August 2023 erheblich beeinträchtigt, und die Auswirkung auf die Übernachtungsnachfrage wird voraussichtlich auch 2026 anhalten."

— Host Hotels & Resorts, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Hinter dem Beispiel Maui steht eine Serie: Hurrikan Ian traf 2022 die Mehrheit der Florida-Hotels, die Brände von 2023 trafen Maui, die Hurrikane Helene und Milton legten im Herbst 2024 erneut Florida-Häuser lahm — das Ritz-Carlton Naples und das Don CeSar waren zwischenzeitlich ganz geschlossen. In der Gewinn-und-Verlust-Rechnung hinterlässt das eine bemerkenswerte Zeile: Netto-Versicherungsgewinne von 86 Millionen US-Dollar (2023), 110 Millionen (2024) und 24 Millionen (2025) — die Schadenregulierung wurde zeitweise zu einem relevanten Ertragsposten, und ihr Rückgang um 86 Millionen war 2025 ein Hauptgrund für die sinkende operative Marge. Fairerweise: Genau diese Lagen — Strandgrundstücke auf Hawaii, Stadtblöcke in Manhattan — sind auch der Grund, warum das Portfolio so schwer kopierbar ist. Die Konzentration ist Qualität und Verwundbarkeit zugleich. Nur sollte man wissen, dass man mit dieser Aktie auch eine Wette auf sieben Postleitzahlen-Regionen und deren Wetterlage kauft. Das Hero-Motiv dieser Analyse ist insofern wörtlicher gemeint, als uns lieb sein kann.

Unbequeme Wahrheit Nr. 4: 5,1 Milliarden Schulden — und die 90-Prozent-Regel verhindert das Ansparen

Ein REIT darf fast alles, nur nicht horten. Host formuliert die Systembedingung im Risikoabschnitt selbst:

„Since we have elected REIT status, Host Inc. must finance its growth and fund debt repayments largely with external sources of capital because it is required to pay dividends to its stockholders in an amount equal to at least 90% of its taxable income (other than net capital gain) each year to qualify as a REIT."

Übersetzung: „Da wir den REIT-Status gewählt haben, muss Host Inc. sein Wachstum und die Rückzahlung von Schulden größtenteils aus externen Kapitalquellen finanzieren, weil das Unternehmen jedes Jahr Dividenden in Höhe von mindestens 90 Prozent seines steuerpflichtigen Einkommens (ohne Netto-Veräußerungsgewinne) an seine Aktionäre zahlen muss, um sich als REIT zu qualifizieren."

— Host Hotels & Resorts, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Die Kehrseite der Ausschüttungspflicht steht zwei Absätze weiter: „As of December 31, 2025, we and our subsidiaries had total indebtedness of approximately $5.1 billion" — übersetzt: „Zum 31. Dezember 2025 hatten wir und unsere Tochtergesellschaften eine Gesamtverschuldung von etwa 5,1 Milliarden US-Dollar." Zum 31. März 2026 waren es 5.079 Millionen (3.988 Millionen Anleihen, 997 Millionen Kreditfazilität inklusive Terminkrediten, 94 Millionen Hypotheken) — denen nach den Hotelverkäufen allerdings auch 1.703 Millionen US-Dollar Kasse gegenüberstanden, mehr als doppelt so viel wie zum Jahresende. Zur Einordnung ohne Alarmglocke: Gemessen am bereinigten Betriebsergebnis (Adjusted EBITDAre 2025: 1.757 Millionen) ist das eine für Immobilienkonzerne moderate Verschuldung von unter dem Dreifachen, das Eigenkapital deckt gut die Hälfte der Bilanzsumme, und der Altman-Z-Score von 5,4 signalisiert Entwarnung. Aber die Mechanik sollte man verstanden haben: Ein REIT kann Krisenpolster kaum ansparen — was reinkommt, muss weitgehend raus. In der Pandemie setzte Host die reguläre Quartalsdividende ab dem zweiten Quartal 2020 komplett aus — „to preserve cash and future financial flexibility", wie es im Geschäftsbericht (10-K) für 2020 heißt (übersetzt: „um Liquidität und künftige finanzielle Flexibilität zu bewahren"); die Ausschüttung ist so zyklisch wie das Geschäft. Auch 2025 galt: 0,95 US-Dollar je Aktie inklusive einer Sonderdividende von 0,15 — deren Höhe Jahr für Jahr neu vom Gewinn (und von Verkaufsgewinnen!) abhängt.

Bewertung: 17,5 Milliarden Börsenwert — und ein Kurs-Gewinn-Verhältnis, das lügt

Mitte Juli 2026 kostete die Host-Aktie rund 25 US-Dollar, macht etwa 17,5 Milliarden US-Dollar Börsenwert (Datenstand 17. Juli 2026). Das nachlaufende Kurs-Gewinn-Verhältnis von rund 17 sieht moderat aus — aber du weißt jetzt, warum es die falsche Brille ist: Im Zwölf-Monats-Gewinn stecken die Verkaufsgewinne des ersten Quartals 2026. Die REIT-Rechnung geht so: Bei 2,03 US-Dollar NAREIT-FFO je Aktie (2025) bezahlt der Markt etwa das 12-Fache des FFO — für einen Luxushotel-REIT weder Schnäppchen noch Blase, sondern oberes Mittelfeld der eigenen Historie; die Aktie notiert nur gut 2 Prozent unter ihrem Allzeithoch (Datenstand 17. Juli 2026). Die Dividendenrendite von rund 3,8 Prozent (0,95 US-Dollar für 2025) ist das eigentliche Kaufargument dieser Anlageklasse — wohlgemerkt inklusive einer Sonderdividende, die keine Garantie kennt; als Basis-Ausschüttung laufen derzeit 0,20 US-Dollar je Quartal (zuletzt erklärt am 18. Februar 2026). Dazu kommt die Kapitaldisziplin: 2025 kaufte Host 13,1 Millionen eigene Aktien für 205 Millionen US-Dollar zurück (Durchschnittskurs 15,68 US-Dollar — deutlich unter dem heutigen Niveau), im ersten Quartal 2026 weitere 4 Millionen für 75 Millionen; 480 Millionen Rückkauf-Kapazität standen zum Jahresende noch offen. Der „Blick der Profis" mahnt trotzdem zur Nüchternheit: 19 Analysten-Schätzungen sehen den Gewinn je Aktie im kommenden Jahr im Schnitt wieder um die 1 US-Dollar — der Basiseffekt der Verkaufsgewinne dreht sich dann um —, und das Management selbst stellt für 2026 ein vergleichbares RevPAR-Wachstum von 3,0 bis 4,5 Prozent in Aussicht (Quartalsbericht 10-Q zum 31. März 2026). Das ist das Klima hinter der Böe: mittlere einstellige Raten, verlässlich verteilt, hoch zyklisch.

Chancen und Risiken auf einen Blick

Was für Host Hotels spricht:

- Ein kaum kopierbares Portfolio: 76 Luxus- und Upper-Upscale-Hotels in Bestlagen (Hawaii, Manhattan, Kalifornien, Florida), Ø 38 Jahre alt, aber laufend renoviert; größter börsennotierter Hotel-REIT der USA mit Größenvorteilen beim Einkauf und Kapitalzugang (Geschäftsbericht 10-K für 2025).

- Operatives Wachstum ist real: Umsatz 2025 plus 7,6 Prozent auf 6.114 Millionen US-Dollar, vergleichbarer RevPAR plus 3,8 Prozent, Q1 2026 plus 4,4 Prozent mit verbesserter Marge; Ausblick 2026: plus 3,0 bis 4,5 Prozent RevPAR.

- Kapitaldisziplin mit Timing-Gespür: Verkäufe von drei Hotels für zusammen rund 1,15 Milliarden US-Dollar nahe Zyklushoch (Q1 2026), Rückkäufe von 205 plus 75 Millionen zu Kursen unter dem heutigen Niveau, 1.703 Millionen Kasse (31. März 2026), Investment-Grade-Bilanz mit Altman-Z um 5,4.

- Aktionärsrendite als System: 90-Prozent-Ausschüttungspflicht, 0,95 US-Dollar Dividende je Aktie für 2025 (rund 3,8 Prozent Rendite, Datenstand 17. Juli 2026), dazu Sonderdividenden in guten Jahren.

- Die Markttechnik bestätigt: 13 Scanner-Treffer im Momentum-Lauf vom 17. Juli 2026 (Stage 2, Nahe 52-Wochen-Hoch, Power-Trend-Leader), RS-Rating 82, Piotroski 8 von 9, Fundamental-Note B.

Was dagegen spricht:

- Die Schlagzeilen-Zahl ist eine Böe: Vom Gewinnsprung des ersten Quartals 2026 (+105,7 Prozent je Aktie) stammt rund die Hälfte aus dem Einmaleffekt der Hotelverkäufe (242 Millionen US-Dollar Gain); der Adjusted FFO je Aktie wuchs nur um 4,7 Prozent, und die Analysten-Schätzungen sehen den Gewinn je Aktie im Folgejahr wieder fallen (Datenstand 17. Juli 2026).

- Doppelter Klumpen: 64 Prozent der Hotels (nach Umsatz) bei einem einzigen Manager (Marriott), 65 Prozent des Umsatzes aus sieben Märkten — inklusive dokumentierter Wetter- und Katastrophenschäden von Maui bis Florida (10-K für 2025, Item 1A).

- Extreme Zyklik: Mietverträge von einer Nacht Dauer; in der Pandemie brach der RevPAR der Branche historisch ein, und Hosts reguläre Dividende wurde in der Pandemie ab dem zweiten Quartal 2020 komplett ausgesetzt (10-K für 2020) — die 90-Prozent-Regel verhindert dicke Krisenpolster.

- 5,1 Milliarden US-Dollar Schulden (31. Dezember 2025) bei strukturell begrenzter Innenfinanzierung; steigende Löhne und Versicherungsprämien drücken laut Geschäftsbericht auf die Margen (operative Marge 2025: minus 140 Basispunkte).

- Keine Kontrolle über den Betrieb: Host stellt kein Hotelpersonal ein und hängt bei Systemen, Personal und Markenführung vollständig an Dritten — inklusive der Cyber-Risiken der Manager-Systeme (10-K für 2025).

Ein menschliches Fazit

Zurück zur Böen-Falle vom Anfang. Sie schnappt nicht zu, weil Böen erfunden wären — der Gewinnsprung von Host ist real verbucht, das Geld ist auf dem Konto, die 1,1 Milliarden für zwei Four-Seasons-Resorts waren ein bemerkenswert guter Preis. Sie schnappt zu, weil der Kopf aus einer Böe eine Wetterlage macht: „Gewinn verdoppelt" fühlt sich nach Wachstumsaktie an, dabei ist Host das Gegenteil davon — ein reifer, disziplinierter Bestandshalter, dessen Klima aus 3 bis 5 Prozent RevPAR-Wachstum, rund 2 US-Dollar FFO je Aktie und einer Dividende von zuletzt 0,95 US-Dollar besteht. Das ist nicht wenig; verlässliche 3,8 Prozent Ausschüttungsrendite plus einstelliges Wachstum haben schon viele Depots ruhiger gemacht. Aber es ist etwas fundamental anderes als das, was die Verdopplungs-Schlagzeile verspricht — und es hängt an einem Manager namens Marriott, an sieben Wetterregionen und an der Reiselust zahlungskräftiger Kundschaft, die zyklischer ist als fast alles andere am Immobilienmarkt. Die ehrliche Frage an dich lautet deshalb nicht „Wächst der Gewinn?", sondern: Willst du einen Luxus-Vermieter mit Nacht-für-Nacht-Mietverträgen besitzen, nahe dem Allzeithoch, für das Zwölffache des FFO? Wenn ja, dann wegen des Klimas — nicht wegen der Böe. Und wenn du das nächste Mal irgendwo „Gewinn verdoppelt" liest, kennst du jetzt den Griff zur Wetterkarte: Erst nachsehen, ob da einer wirtschaftet — oder gerade das Tafelsilber glänzend verkauft hat. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Host Hotels & Resorts, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 25. Februar 2026)

- Host Hotels & Resorts, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 26. Februar 2025)

- Host Hotels & Resorts, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 8. Mai 2026; Hotelverkäufe, Gewinnsprung, FFO)

- Host Hotels & Resorts, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 7. November 2025)

- Host Hotels & Resorts, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 1. August 2025)

- Host Hotels & Resorts, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 2. Mai 2025)

- Host Hotels & Resorts, Inc. — SEC-Geschäftsbericht 10-K für 2020 (eingereicht 25. Februar 2021; Dividenden-Aussetzung in der Pandemie)

- Vollständige SEC-Einreichungshistorie von Host Hotels & Resorts, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Momentum-/Stage-2-Lauf vom 17. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Host-Hotels-Aktien.

Unser Fazit auf einen Blick

- Portfolio & Marktstellung positiv

- Größter börsennotierter Hotel-REIT der USA: 76 Luxus- und Upper-Upscale-Hotels mit rund 41.700 Zimmern in kaum kopierbaren Lagen (Hawaii, Manhattan, Kalifornien, Florida), laufend modernisiert, mit Kapitalzugang und Größenvorteilen (Geschäftsbericht 10-K für 2025).

- Operatives Geschäft & Ausblick positiv

- Vier Wachstumsjahre in Folge: Umsatz 2025 plus 7,6 Prozent auf 6.114 Millionen US-Dollar, vergleichbarer RevPAR plus 3,8 Prozent, Q1 2026 plus 4,4 Prozent mit verbesserter Marge; Management-Ausblick 2026: plus 3,0 bis 4,5 Prozent RevPAR (10-Q zum 31.03.2026).

- Gewinnqualität des Schlagzeilen-Quartals negativ

- Der Gewinnsprung von 105,7 Prozent je Aktie im ersten Quartal 2026 stammt laut Quartalsbericht „primarily due to gains on the sale of assets" — 242 Millionen US-Dollar Einmaleffekt aus drei Hotelverkäufen (≈ 0,35 US-Dollar je Aktie); der Adjusted FFO je Aktie wuchs nur um 4,7 Prozent, und der Analysten-Konsens sieht den Gewinn je Aktie im Folgejahr wieder fallen (Datenstand 17. Juli 2026).

- Klumpenrisiken Manager & Geografie negativ

- Rund 64 Prozent der Hotels (nach Umsatz 2025) hängen an Marriott, 65 Prozent der Hotelumsätze an sieben Märkten; dokumentierte Naturkatastrophen-Serie (Maui-Brände 2023, Florida-Hurrikane 2022/2024) mit anhaltender Maui-Belastung bis 2026 — Host beschäftigt kein eigenes Hotelpersonal und hält die operativen Hebel nicht selbst (10-K für 2025, Item 1A).

- Bilanz & Ausschüttung neutral

- 5,1 Milliarden US-Dollar Schulden (31.12.2025) gegen 1.703 Millionen Kasse nach den Verkäufen (31.03.2026), Verschuldung unter dem Dreifachen des Adjusted EBITDAre, Altman-Z um 5,4 — solide; aber die 90-Prozent-Ausschüttungspflicht verhindert Krisenpolster, und die Dividende (0,95 US-Dollar 2025 inkl. Sonderdividende) bleibt so zyklisch wie das Geschäft.

- Bewertung & Markttechnik neutral

- 13 Momentum-Treffer, Stage-2-Trend, RS 82, nur gut 2 Prozent unter Allzeithoch — bei etwa dem 12-Fachen des NAREIT-FFO und rund 3,8 Prozent Dividendenrendite (Datenstand 17. Juli 2026): kein Schnäppchen mehr, keine Blase; das scheinbar moderate KGV um 17 ist durch die Verkaufsgewinne verzerrt.

Host Hotels ist ein disziplinierter Luxus-Vermieter mit echtem, aber unspektakulärem Wachstum: plus 3 bis 5 Prozent RevPAR, rund 2 US-Dollar FFO je Aktie, 0,95 US-Dollar Dividende — das Klima. Die Verdopplungs-Schlagzeile des ersten Quartals 2026 ist dagegen eine Böe aus 242 Millionen US-Dollar Verkaufsgewinnen, die sich nicht wiederholt. Wer die Aktie nahe dem Allzeithoch kauft, kauft ein Ausschüttungs-Vehikel mit Marriott-Klumpen, sieben Wetterregionen und Mietverträgen von einer Nacht Länge — zum 12-Fachen des FFO. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam HST über den Momentum-/Stage-2-Lauf unseres hauseigenen Aktien-Scanners vom 17. Juli 2026 (13 Treffer, u. a. Stan-Weinstein-Stage-2, Nahe 52-Wochen-Hoch, GpA-Beschleunigung) — kein Reddit-Hype-Fund.

- Scanner-Kennzahlen (KGV, Piotroski, Altman-Z, Fundamental-Note) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Verkaufsgewinn aus Q1 2026 steckt darin und drückt das KGV optisch — die REIT-gerechte Lesart (FFO/AFFO) steht im Artikel.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (rund 25 US-Dollar, rund 17,5 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Host Hotels & Resorts (Nasdaq: HST) aus Bethesda, Maryland, ist der größte börsennotierte Hotel-REIT der USA: Der Konzern besitzt 76 vorwiegend Luxus- und Upper-Upscale-Hotels mit rund 41.700 Zimmern (Stand 20. Februar 2026), die von Dritten unter Marken wie Marriott, Ritz-Carlton, Westin, Hyatt und Four Seasons betrieben werden. Host selbst beschäftigt nur 162 Mitarbeiter. Umsatz 2025: 6.114 Millionen US-Dollar (+7,6 Prozent).

FFO („Funds From Operations") ist die Standard-Ertragskennzahl für REITs: der Nettogewinn ohne Immobilien-Abschreibungen und ohne Gewinne oder Verluste aus Immobilienverkäufen. Abschreibungen unterstellen einen Wertverzehr, den gepflegte Immobilien oft nicht haben, und Verkaufsgewinne sind Einmaleffekte — beides verzerrt den klassischen Gewinn je Aktie. Bei Host lag der NAREIT-FFO je Aktie 2025 bei 2,03 US-Dollar (+3,0 Prozent), der Adjusted FFO bei 2,07 US-Dollar (+3,5 Prozent).

Laut Quartalsbericht (10-Q) zum 31. März 2026 stieg der Nettogewinn um 99,6 Prozent „in erster Linie aufgrund von Gewinnen aus dem Verkauf von Vermögenswerten": Host verkaufte das St. Regis Houston (51 Millionen US-Dollar) sowie das Four Seasons Resort Orlando und das Four Seasons Jackson Hole (zusammen 1,1 Milliarden) mit 242 Millionen US-Dollar Verkaufsgewinn — rund 0,35 der 0,72 US-Dollar Quartalsgewinn je Aktie. Der Adjusted FFO je Aktie stieg nur um 4,7 Prozent auf 0,67 US-Dollar.

Für 2025 erklärte der Verwaltungsrat Dividenden von insgesamt 0,95 US-Dollar je Aktie — inklusive einer Sonderdividende von 0,15 US-Dollar im vierten Quartal. Als reguläre Quartalsdividende liefen zuletzt 0,20 US-Dollar (erklärt am 18. Februar 2026). Beim Kurs von rund 25 US-Dollar entspricht das einer Rendite von etwa 3,8 Prozent (Datenstand 17. Juli 2026). Als REIT muss Host mindestens 90 Prozent des steuerpflichtigen Einkommens ausschütten — in der Pandemie wurde die reguläre Dividende ab dem zweiten Quartal 2020 aber zeitweise komplett ausgesetzt.

Sehr: Rund 64 Prozent der Hotels (gemessen an den Hotelumsätzen 2025) werden von Marriott International gemanagt oder franchist — Host hieß bis 2006 selbst „Host Marriott Corp". Der Geschäftsbericht (10-K) für 2025 nennt nachteilige Entwicklungen bei Marriott ausdrücklich als wesentliches Risiko, denn Host beschäftigt kein eigenes Hotelpersonal und hängt bei Systemen, Personal und Markenführung vollständig an seinen Managern.

Das nachlaufende Kurs-Gewinn-Verhältnis um 17 (Datenstand 17. Juli 2026) täuscht, weil darin die Verkaufsgewinne aus dem ersten Quartal 2026 stecken. Die REIT-übliche Rechnung: Beim Kurs um 25 US-Dollar und 2,03 US-Dollar NAREIT-FFO je Aktie (2025) kostet die Aktie etwa das 12-Fache des FFO — oberes Mittelfeld, nur gut 2 Prozent unter dem Allzeithoch. Dazu kommen rund 3,8 Prozent Dividendenrendite und ein Management-Ausblick von 3,0 bis 4,5 Prozent RevPAR-Wachstum für 2026.

Der Geschäftsbericht (10-K) für 2025 nennt unter anderem: die Abhängigkeit von Marriott (64 Prozent der Hotels nach Umsatz), die geografische Konzentration (65 Prozent der Hotelumsätze aus New York, Washington D.C., San Diego, San Francisco, Phoenix, Florida und Hawaii), Naturkatastrophen wie die Maui-Brände 2023 und die Florida-Hurrikane 2022/2024, rund 5,1 Milliarden US-Dollar Schulden sowie die REIT-Ausschüttungspflicht von mindestens 90 Prozent des steuerpflichtigen Einkommens.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.