Garrett-Motion-Aktie: Rally bis fast ans Allzeithoch — und der eigene Geschäftsbericht lässt den Turbolader-Markt ab 2026 schrumpfen

Garrett Motion baut Turbolader für mehr als 60 Autohersteller — und leuchtet in unserem hauseigenen Aktien-Scanner gleich in 24 Filtern auf, fast alle davon Trend und Momentum (Datenstand 10. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: ein Rekordquartal mit 985 Millionen US-Dollar Umsatz, 310 Millionen Jahresgewinn, Dividende und Rückkäufe — aber auch minus 802 Millionen Eigenkapital, 1,4 Milliarden Bruttoschulden und ein Marktausblick im eigenen Bericht, der die weltweite Turbolader-Produktion ab 2026 sinken sieht. Keine Anlageberatung — nur ein Blick durch die Windschutzscheibe, während der Rückspiegel glänzt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

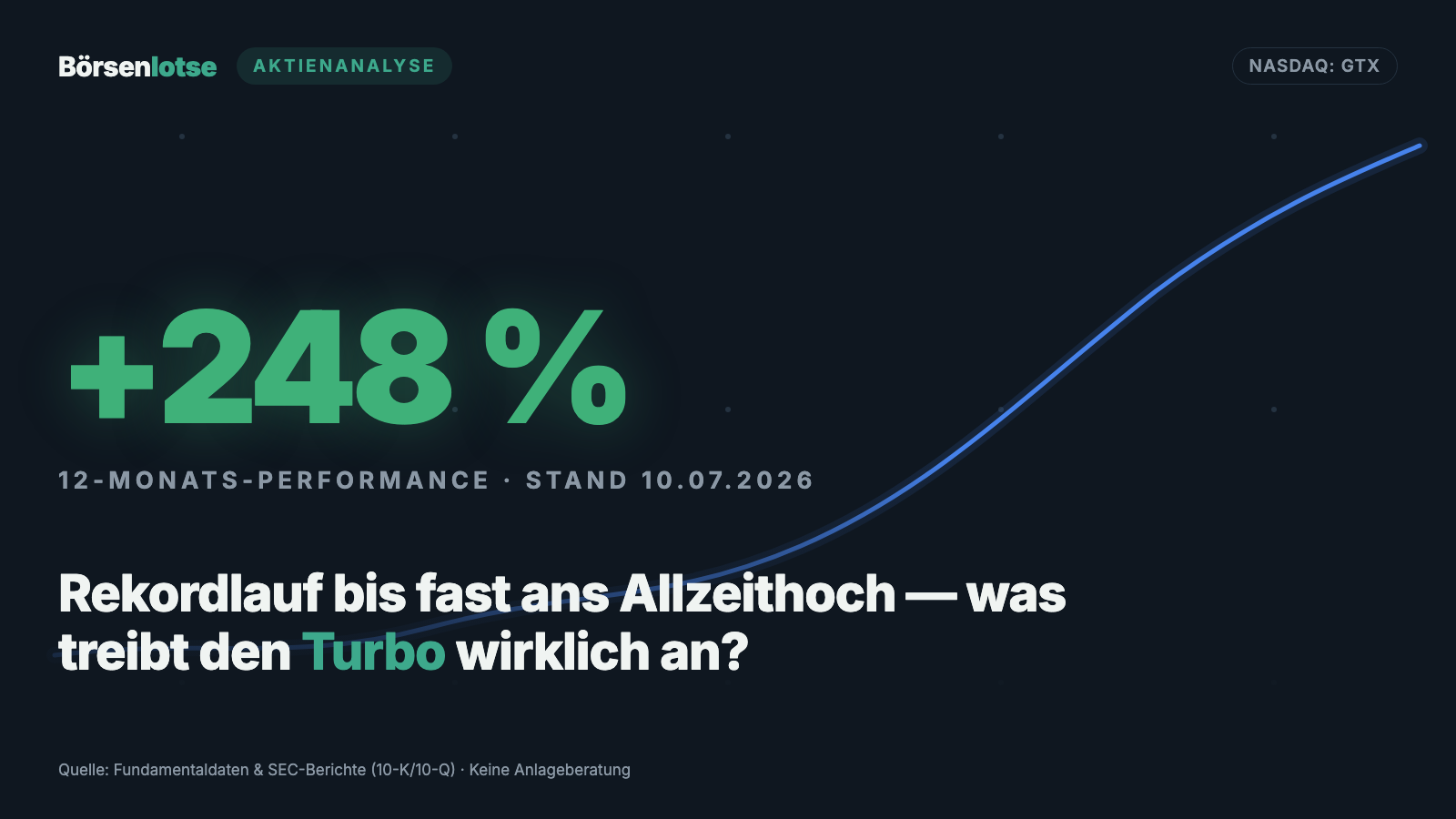

Es gibt eine Anleger-Falle, die ausgerechnet die Fleißigen erwischt: die Rückspiegel-Falle. Sie funktioniert so: Man schaut auf den Chart — plus 98 Prozent in drei Monaten, plus 103 Prozent in sechs, nur wenige Prozent unter dem Allzeithoch (Datenstand 10. Juli 2026) — und der Verstand macht daraus eine Prognose: Was so schön gestiegen ist, wird wohl weiter steigen. Der Rückspiegel ist blitzblank, also muss die Straße vor uns frei sein. Kaum ein Nebenwert füttert diese Falle im Sommer 2026 so gründlich wie Garrett Motion Inc. (Nasdaq: GTX): der Turbolader-Weltmarktführer vom Genfersee, in unserem hauseigenen Aktien-Scanner mit 24 Treffern vertreten — fast ausschließlich Trend- und Momentum-Filter. Deshalb machen wir einen Deal: Bevor du dem Rückspiegel glaubst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier enthält einen Satz über die eigene Branche, den kaum ein Momentum-Käufer gelesen haben dürfte. Am Ende entscheidest du selbst.

Was Garrett Motion eigentlich macht — und für wen

Ein Turbolader ist, wenn man so will, die Lunge des Verbrennungsmotors: Er nutzt den Abgasstrom, um eine Turbine anzutreiben, die zusätzliche Luft in die Zylinder presst — ein kleinerer Motor liefert dadurch die Leistung eines großen, verbraucht aber weniger und stößt weniger aus. Genau dieses unscheinbare Bauteil ist Garretts Welt: Der Konzern bezeichnet sich im Geschäftsbericht (10-K) für 2025 als globaler Marktführer in der rund 10 Milliarden US-Dollar großen Erstausrüster-Turbolader-Industrie, beliefert mehr als 60 Autohersteller und verkauft daneben Ersatzteile über ein Netz von rund 370 Distributoren in 165 Ländern. Etwa 86 Prozent des Umsatzes kommen aus dem Erstausrüster-Geschäft, 14 Prozent aus Aftermarket und Sonstigem; nach Produktlinien standen 2025 Benzin-Turbos für 45 Prozent, Diesel für 23, Nutzfahrzeuge für 18 und das Ersatzteilgeschäft für 12 Prozent. Der wichtigste Absatzmarkt ist Europa mit 49 Prozent, gefolgt von Asien mit 29 und den USA mit 19 Prozent. Rund 6.700 Beschäftigte, etwa 1.330 Ingenieure, ungefähr 1.350 Patente — geführt wird das alles aus Rolle in der Schweiz, notiert ist die Aktie an der Nasdaq. Zur Firmengeschichte gehört ein Kapitel, das die Bilanz bis heute prägt: Garrett kam 2018 als Abspaltung des Mischkonzerns Honeywell an die Börse (die SEC führt als früheren Namen „Garrett Transportation Systems Inc."), rutschte 2020 in ein Chapter-11-Verfahren — das US-Gerichtsverfahren zur Sanierung überschuldeter Firmen — und ging am 30. April 2021 daraus hervor. Die Rettungsfinanzierung kam von den Finanzinvestoren Centerbridge und Oaktree, die dafür Vorzugsaktien erhielten; 2023 kaufte Garrett diese Papiere für 570 Millionen US-Dollar teilweise zurück und wandelte den Rest in Stammaktien. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Ein hochprofitabler Weltmarktführer nahe dem Allzeithoch — dessen eigener Geschäftsbericht den Kernmarkt ab 2026 schrumpfen sieht und dessen Bilanz ein negatives Eigenkapital trägt. Wie sich ein Kurslauf anfühlt, der der Substanz davonläuft, haben wir zuletzt bei Rackspace (Kurs versiebenfacht, Gläubiger verkaufen) seziert — und was es heißt, wenn der Endmarkt eines Branchenriesen strukturell schrumpft, beim Glasverpackungs-Konzern O-I Glass.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Garrett kam über eine der breitesten Trend-Konfluenzen der letzten Monate auf die Rechercheliste: 24 Treffer zum Datenstand 10. Juli 2026 — darunter der Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), RS-Leader ≥90 (die Aktie schlägt 90 Prozent des Marktes), Nahe 52-Wochen-Hoch, CANSLIM Type RS, die Trend-Kriterien nach Mark Minervini und die GpA-Beschleunigung (der Gewinn je Aktie wächst von Quartal zu Quartal schneller). Zum Selbst-Nachmachen: die Garrett-Aktienseite öffnen oder den Stage-2-Scanner durchsuchen. Dahinter stehen plus 98 Prozent in drei Monaten, plus 103 Prozent in sechs und rund plus 248 Prozent über zwölf Monate (Datenstand 10. Juli 2026). Bemerkenswert ist, was die Fundamental-Brille desselben Scanners zeigt — nämlich ein geteiltes Bild: Der Piotroski-F-Score, ein Neun-Punkte-Test für die Richtung der Bilanz, steht mit 8 von 9 im Spitzenbereich (Quartal zum 31. März 2026), das nachlaufende Kurs-Gewinn-Verhältnis liegt mit rund 20,5 im Mittelfeld — aber der Altman-Z-Score, eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, notiert bei 1,5 und damit formal in der historischen Gefahrenzone (sie beginnt unter 1,8). Wie ein kerngesund wirtschaftendes Unternehmen gleichzeitig ein Insolvenz-Warnsignal auslösen kann, klärt sich weiter unten: Der Altman-Z bestraft Bilanzen ohne Eigenkapital — und genau so eine hat Garrett. Merke dir das Muster: Wenn Trend-Filter jubeln und Bilanz-Filter zucken, lohnt sich der Blick in den Bericht, bevor der Finger auf „Kaufen" liegt.

Die Zahlen über die Jahre — ehrlich gewürdigt

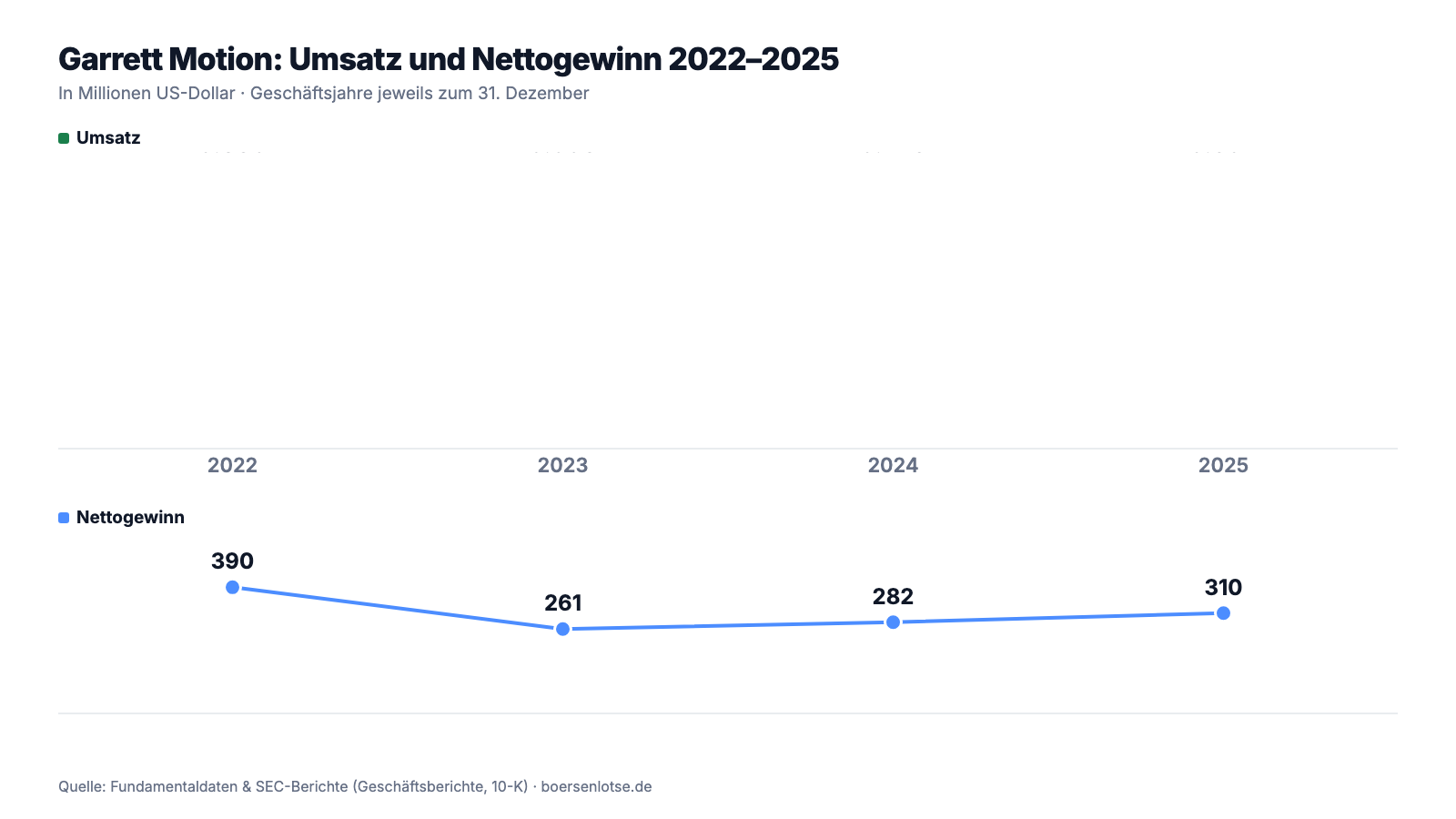

Erst das, was wirklich beeindruckt — und das ist einiges. Garrett verdient Geld, zuverlässig und in jeder Marktlage der letzten Jahre: 390 Millionen US-Dollar Nettogewinn 2022, 261 Millionen 2023, 282 Millionen 2024, 310 Millionen 2025 — bei Umsätzen zwischen 3,48 und 3,89 Milliarden. Das bereinigte Betriebsergebnis (Adjusted EBIT, also Gewinn vor Zinsen und Steuern, bereinigt um Sondereffekte) lag 2025 bei 510 Millionen US-Dollar nach 485 Millionen im Vorjahr, die Marge damit bei gut 14 Prozent vom Umsatz. Der operative Cashflow erreichte 413 Millionen. Und das jüngste Quartal war das stärkste seit Langem: Im ersten Quartal 2026 wuchs der Umsatz um 12 Prozent auf 985 Millionen US-Dollar (davon allerdings 6 Prozentpunkte Rückenwind vom schwachen Dollar), der Nettogewinn sprang von 62 auf 95 Millionen, das bereinigte Betriebsergebnis auf 151 Millionen. Dazu kommt eine Aktionärspolitik, wie sie im Lehrbuch steht: Seit Januar 2025 zahlt Garrett eine Quartalsdividende (gestartet mit 0,06, inzwischen 0,08 US-Dollar je Aktie), 2025 flossen 52 Millionen US-Dollar Dividenden plus 208 Millionen für Aktienrückkäufe, und für 2026 hat der Verwaltungsrat ein neues Rückkaufprogramm über 250 Millionen aufgelegt. Die Zahl der ausstehenden Aktien fiel binnen fünf Quartalen von 206,4 auf 187,7 Millionen — gut 9 Prozent weniger Stücke, auf die sich der Gewinn verteilt. Deshalb wuchs der Gewinn je Aktie 2025 auch um 21 Prozent (von 1,26 auf 1,52 US-Dollar verwässert), während der Nettogewinn „nur" um 10 Prozent zulegte. Merke dir den Hebel: Bei Garrett arbeiten zwei Motoren am Gewinn je Aktie — das Geschäft und der Schredder für eigene Aktien.

Jetzt die ehrliche Einordnung desselben Bildes: Der Umsatz von 2025 (3,58 Milliarden US-Dollar) liegt unter dem von 2023 (3,89 Milliarden) — Garrett ist auf Jahressicht kein Wachstumsunternehmen, sondern ein extrem gut geführter Seitwärts-Konzern in einem reifen Markt. Auch das Umsatzplus von 3 Prozent im Jahr 2025 bestand zu rund zwei Dritteln aus Währungsrückenwind (62 von 109 Millionen US-Dollar), dazu kamen 40 Millionen aus erstatteten Einfuhrzöllen. Und das starke erste Quartal 2026 trug denselben Stempel: 58 der 107 Millionen Umsatzplus kamen vom Euro-Kurs. Die Quartalsreihe zeigt trotzdem eine echte Belebung — seit dem zweiten Quartal 2025 wächst der Umsatz wieder aus eigener Kraft, und die Profitabilität zieht mit:

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der eigene Geschäftsbericht sagt dem Kernmarkt den Schwund voraus

Die wichtigste Passage des gesamten Geschäftsberichts steht nicht im Risikoteil, sondern mitten in der Branchenbeschreibung — und sie handelt vom Wasserstand des Teichs, in dem Garrett der größte Fisch ist:

„Total turbocharger production increased globally from approximately 49 million units in 2024 to close to nearly 50 million units in 2025, increasing by more than half a million units year-over-year, and is expected to decrease in 2026 and onward (based on current expectations for BEV penetration), gradually declining to 2022 volume levels by 2030."

Übersetzung: „Die weltweite Turbolader-Produktion stieg von etwa 49 Millionen Stück im Jahr 2024 auf annähernd 50 Millionen Stück im Jahr 2025 — ein Zuwachs von mehr als einer halben Million Stück gegenüber dem Vorjahr — und dürfte ab 2026 zurückgehen (auf Basis der aktuellen Erwartungen zur Verbreitung batterieelektrischer Fahrzeuge) und bis 2030 allmählich auf das Produktionsniveau von 2022 sinken."

— Garrett Motion Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business" (Turbocharger penetration)

Das ist keine Kritiker-These und kein Leerverkäufer-Pamphlet — es ist die Planungsgrundlage des Unternehmens selbst, gestützt auf die Prognosen des Branchendienstes S&P. Zur Fairness gehört die Gegenrechnung, die im selben Bericht steht: Der Rückgang ist langsam (zurück auf 2022 heißt: kein Absturz, sondern ein Abschmelzen), Hybride zählen dabei als Verbündete — S&P erwartet laut Bericht, dass die weltweite Produktion von Hybridfahrzeugen (inklusive Range-Extender-Autos, die einen kleinen Verbrenner als Generator tragen) von etwa 16 Millionen 2025 auf 26 Millionen 2029 wächst, und viele davon tragen Turbos. Zudem verschiebt sich der Produktmix zu Garretts Premium-Technologie mit variabler Turbinengeometrie, und rund 50 Prozent der Entwicklungsausgaben (151 Millionen US-Dollar netto im Jahr 2025) fließen bereits in Null-Emissions-Technik: Brennstoffzellen-Kompressoren, elektrische Antriebs- und Kühlkompressoren — Anfang 2025 gewann Garrett dafür die erste Serienanwendung. Aber Stand heute sind diese neuen Felder Vorleistung, keine Umsatzsäule; der Bericht selbst warnt, dass viele dieser Technologien „in der Vorentwicklungsphase" stecken und ihre Kommerzialisierung nicht gesichert ist. Übersetzt in Anlegerdeutsch: Wer die Aktie kauft, kauft einen exzellenten Betreiber eines Marktes, dessen Pegel nach dem eigenen Bericht ab 2026 fällt — und eine Wette darauf, dass das neue Geschäft rechtzeitig groß wird.

Unbequeme Wahrheit Nr. 2: Minus 802 Millionen Eigenkapital — die Bilanz eines Unternehmens, das sich selbst aufkauft

Wer in Garretts Bilanz zum 31. Dezember 2025 die Zeile „Eigenkapital" sucht, findet stattdessen ein Minus: Total deficit: 802 Millionen US-Dollar — die Verbindlichkeiten (3.169 Millionen) übersteigen das Vermögen (2.367 Millionen). Der Bilanzverlust (im US-Jargon „Retained deficit") beträgt 1.384 Millionen, und im Risikoteil steht der Satz dazu:

„We have substantial consolidated indebtedness. As of December 31, 2025, we had gross outstanding debt of $1,439 million."

Übersetzung: „Wir haben eine erhebliche konsolidierte Verschuldung. Zum 31. Dezember 2025 betrug unsere ausstehende Bruttoverschuldung 1.439 Millionen US-Dollar."

— Garrett Motion Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors" (Risks Related to Our Capital Structure)

Jetzt die Einordnung, denn negatives Eigenkapital ist hier nicht das, wonach es auf den ersten Blick aussieht — nämlich verbranntes Geld aus Verlustjahren. Garrett schreibt seit Jahren Gewinne. Das Loch in der Bilanz ist die Summe dreier bewusster Kapitel: erstens das Chapter-11-Erbe samt der Vorzugsaktien-Konstruktion, zweitens der 570-Millionen-Rückkauf dieser Vorzugsaktien von Centerbridge und Oaktree im Jahr 2023 (der als eine Art Sonderdividende direkt gegen den Bilanzverlust gebucht wurde), drittens die laufenden Aktienrückkäufe — inzwischen liegen eigene Aktien für 520 Millionen US-Dollar im Tresor (52 Millionen Stück, Stand 31. Dezember 2025). Das Unternehmen kauft sich Stück für Stück selbst — und bucht jeden Kauf gegen das Eigenkapital. Trotzdem bleibt Substanz dahinter: Die Zinslast sank 2025 dank Refinanzierung um 48 auf 108 Millionen US-Dollar, das operative Ergebnis deckt den Zinsaufwand gut fünffach, die Kreditlinien laufen bis 2030, und dem Schuldenberg von 1.439 Millionen stehen 413 Millionen operativer Cashflow pro Jahr gegenüber — die Nettoverschuldung entspricht damit etwa dem 2,5-Fachen des bereinigten Betriebsergebnisses. Das ist tragfähig, solange das Geschäft läuft. Aber es erklärt den Altman-Z von 1,5 aus dem Scanner-Kapitel: Diese Bilanz hat keinen Puffer für ein wirklich schlechtes Jahr — sie ist auf Durchfluss gebaut, nicht auf Vorrat. Ein Konjunktureinbruch in Europa (49 Prozent des Umsatzes) oder ein Preiskrieg der Autohersteller würde direkt auf eine Bilanz ohne Airbag treffen.

Unbequeme Wahrheit Nr. 3: Drei Kunden, ein Drittel des Umsatzes — und Verträge ohne Abnahmepflicht

Wer Garretts Umsatz nach Kunden sortiert, findet oben eine bemerkenswerte Verdichtung:

„Our largest customer is Stellantis N.V. (“Stellantis”). In 2025, 2024 and 2023, our sales to Stellantis accounted for 12%, 9% and 9%, respectively, of our total sales. In 2025, 2024 and 2023, our sales to Bayerische Motoren Werke AG (“BMW”), our second largest customer, were 11%, 12%, and 12%, respectively, of our total sales. In 2025, 2024 and 2023, our sales to Ford Motor Company (“Ford”), our third largest customer, were 11%, 10%, and 9%, respectively, of our total sales."

Übersetzung: „Unser größter Kunde ist Stellantis N.V. („Stellantis"). In den Jahren 2025, 2024 und 2023 entfielen 12, 9 beziehungsweise 9 Prozent unseres Gesamtumsatzes auf Stellantis. Auf die Bayerische Motoren Werke AG („BMW"), unseren zweitgrößten Kunden, entfielen 2025, 2024 und 2023 jeweils 11, 12 und 12 Prozent unseres Gesamtumsatzes. Auf die Ford Motor Company („Ford"), unseren drittgrößten Kunden, entfielen 2025, 2024 und 2023 jeweils 11, 10 und 9 Prozent unseres Gesamtumsatzes."

— Garrett Motion Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business" (Our Customers)

Drei Kunden — Stellantis, BMW, Ford — standen 2025 für rund 34 Prozent des Umsatzes, die zehn größten für 62 Prozent. Stell dir eine Bäckerei vor, die jedes dritte Brötchen an drei Großabnehmer liefert — und nun lies, was der Bericht über die Lieferbeziehungen sagt: Die Rahmenverträge verpflichten die Kunden nicht zu Mindestabnahmen („our customers are not required to purchase a minimum amount of product from us"), und der Risikoteil ergänzt, dass die Lieferverträge mit den Autoherstellern „typischerweise Preisstaffeln nach unten über die Produktionslaufzeit" vorsehen — im Original: „Our customer supply agreements with automotive OEMs typically require step-downs in component pricing over the period of production" (10-K für 2025, Item 1A). Das ist Branchenstandard im Autozuliefergeschäft, kein Garrett-Sonderfall — aber es bedeutet: Die Preise für dasselbe Teil fallen planmäßig Jahr für Jahr, und Garrett muss die Marge über Kostensenkungen immer neu verdienen. Dass der größte Kunde Stellantis heißt — ein Konzern, der 2025 selbst durch eine schwere Absatz- und Umbauphase ging —, macht die Rechnung nicht bequemer. Zur fairen Gegenseite: Die Kundenbasis ist mit über 60 Herstellern breit, die drei Großen sind es auf drei Kontinenten, und Turbolader sind sicherheitsrelevante, eng ins Motorendesign integrierte Bauteile — ein Lieferantenwechsel mitten in einer Plattformlaufzeit ist selten. Aber bei jeder neuen Motorengeneration wird neu vergeben, und ein verlorenes Großprogramm sähe man erst Jahre später in den Zahlen — dann aber deutlich.

Bewertung: 6,5 Milliarden Börsenwert für den besten Spieler eines endlichen Spiels

Anfang Juli 2026 kostete die Garrett-Aktie rund 35 US-Dollar, macht etwa 6,5 Milliarden US-Dollar Börsenwert (Datenstand 10. Juli 2026). Das nachlaufende Kurs-Gewinn-Verhältnis liegt damit um 20,5, das Kurs-Umsatz-Verhältnis um 1,8, das Verhältnis von Kurs zu freiem Cashflow um 17. Auf Basis der Gewinnschätzungen für das laufende Jahr (rund 1,99 US-Dollar je Aktie) ergibt sich ein Kurs-Gewinn-Verhältnis um 17,5 (Datenstand 10. Juli 2026). Zum Vergleich: Über weite Strecken der Jahre 2024 und 2025 war dieselbe Aktie für das Sechs- bis Achtfache des Gewinns zu haben — der Markt hat Garrett also nicht neu entdeckt, sondern neu bepreist: von „sterbender Verbrenner-Zulieferer" zu „Qualitätsmaschine mit Kapitalrückführung". Die 248 Prozent Kursplus in zwölf Monaten (Datenstand 10. Juli 2026) sind zum kleineren Teil gestiegenen Gewinnen und zum größeren Teil dieser Neubewertung zu verdanken. Dazu passt ein Detail aus dem Geschäftsbericht, das man kennen sollte: Von den 208 Millionen US-Dollar Rückkäufen des Jahres 2025 gingen 103 Millionen an Fonds des Finanzinvestors Oaktree — 7,5 Millionen Aktien, gekauft von einer nahestehenden Partei, wie der Bericht selbst ausweist („During 2025, we also repurchased from Oaktree a total of 7,500,000 shares of Common Stock for $103 million under our share repurchase program"; 10-K für 2025, Related Party Transactions). Die Chapter-11-Retter von 2021 reichen ihre Stücke also Zug um Zug zurück — an das Unternehmen selbst. Auch die jüngsten Pflichtmeldungen zeigen auf der Verkäuferseite Bewegung: In unserem Datensatz stehen zum 10. Juli 2026 zwanzig Insider-Verkäufe und kein einziger Insider-Kauf in den zurückliegenden Monaten. Insider-Verkäufe nahe Allzeithoch sind kein Beweis für irgendetwas — Menschen kaufen Häuser, zahlen Steuern, streuen Vermögen. Aber gekauft hat eben auch niemand. Die Dividendenrendite liegt bei rund 0,9 Prozent, das neue Rückkaufprogramm über 250 Millionen US-Dollar entspricht knapp 4 Prozent des Börsenwerts (Datenstand 10. Juli 2026).

Chancen und Risiken auf einen Blick

Was für Garrett Motion spricht:

- Ein Weltmarktführer mit Preissetzungsmacht in der Nische: führend im rund 10 Milliarden US-Dollar großen Erstausrüster-Turbomarkt, über 60 OEM-Kunden, Premium-Technologie (variable Turbinengeometrie) mit wachsendem Anteil — laut Geschäftsbericht (10-K für 2025) von 21 Prozent der Benzin-Turbo-Produktion 2025 auf erwartete 29 Prozent 2030.

- Verlässliche Ertragskraft: 310 Millionen US-Dollar Nettogewinn 2025 (Marge 8,6 Prozent), 510 Millionen bereinigtes Betriebsergebnis, 413 Millionen operativer Cashflow; im ersten Quartal 2026 Umsatz plus 12 Prozent auf 985 Millionen und Nettogewinn plus 53 Prozent auf 95 Millionen.

- Aggressive Kapitalrückführung: 208 Millionen US-Dollar Rückkäufe plus 52 Millionen Dividenden im Jahr 2025, neues 250-Millionen-Programm für 2026, Aktienzahl in fünf Quartalen um gut 9 Prozent gesunken — der Gewinn je Aktie wächst schneller als der Gewinn.

- Der Hybrid-Puffer: S&P erwartet laut Bericht ein Wachstum der Hybrid-Produktion (inklusive Range-Extender) von 16 Millionen Fahrzeugen 2025 auf 26 Millionen 2029 — viele davon mit Turbo; dazu erste Serienanwendung im E-Antriebsgeschäft und rund 50 Prozent der Entwicklungsausgaben in Null-Emissions-Technik.

- Die Markttechnik bestätigt den Lauf: 24 Scanner-Treffer, Stage-2-Trend, RS-Leader ≥90, Piotroski-F-Score 8 von 9, Gewinn je Aktie mit Beschleunigung (Datenstand 10. Juli 2026).

Was dagegen spricht:

- Der Kernmarkt schrumpft nach eigener Prognose: Die weltweite Turbolader-Produktion soll laut Geschäftsbericht (10-K für 2025) ab 2026 sinken und bis 2030 auf das Niveau von 2022 zurückfallen — das neue Geschäft (E-Antrieb, Brennstoffzelle) steckt großteils in der Vorentwicklung, sein kommerzieller Erfolg ist laut Bericht nicht gesichert.

- Bilanz ohne Airbag: minus 802 Millionen US-Dollar Eigenkapital, 1.439 Millionen Bruttoschulden gegen 177 Millionen Kasse (31. Dezember 2025), Altman-Z-Score um 1,5 — formal Gefahrenzone; die Rückkäufe vergrößern das Bilanz-Minus weiter.

- Klumpenrisiko und struktureller Preisdruck: Stellantis, BMW und Ford stehen für rund 34 Prozent des Umsatzes, die Top 10 für 62 Prozent — ohne Mindestabnahmepflichten und mit vertraglich vereinbarten Preissenkungen über die Laufzeit.

- Das Wachstum 2025 war zu großen Teilen geliehen: 62 der 109 Millionen US-Dollar Umsatzplus kamen vom Wechselkurs, 40 Millionen aus Zoll-Erstattungen; der Umsatz liegt weiter unter dem Niveau von 2023, und Europa (49 Prozent Umsatzanteil) bleibt konjunkturanfällig.

- Nach 248 Prozent Kursplus in zwölf Monaten ist die Sicherheitsmarge aufgebraucht: Das Kurs-Gewinn-Verhältnis hat sich von 6 bis 8 auf gut 20 ausgeweitet (Datenstand 10. Juli 2026), Insider verkauften zuletzt zwanzigmal und kauften keinmal, und die Chapter-11-Investoren reichen ihre Pakete an das Unternehmen zurück.

Ein menschliches Fazit

Zurück zur Rückspiegel-Falle vom Anfang. Ihr Kern ist nicht, dass der Rückspiegel lügt — Garretts Zahlen sind echt, das Rekordquartal ist echt, die Dividende kommt an. Ihr Kern ist, dass der Rückspiegel grundsätzlich das falsche Fenster für eine Kaufentscheidung ist: Bezahlt wird immer die Straße vor dem Auto. Und über die sagt Garretts eigener Geschäftsbericht zwei Dinge zugleich — dass dieses Unternehmen sein Handwerk so gut beherrscht wie kaum ein zweites, und dass der Markt, in dem es dieses Handwerk ausübt, ab 2026 Jahr für Jahr kleiner werden dürfte. Dazwischen liegt die Wette, die man mit dieser Aktie tatsächlich eingeht: dass die Hybrid-Welle den Verbrenner-Schwund lange genug abfedert, bis Kompressoren für Brennstoffzellen und E-Antriebe echte Umsatzsäulen sind — und dass eine Bilanz mit minus 802 Millionen Eigenkapital auf diesem Weg nie in ein wirklich schlechtes Jahr gerät. Beim Sechsfachen des Gewinns war das eine Wette mit eingebautem Sicherheitsnetz. Beim gut Zwanzigfachen, wenige Prozent unter dem Allzeithoch, ist das Netz abgebaut — jetzt muss die Zukunft liefern, nicht mehr nur die Gegenwart. Ob dir das den Einstieg wert ist, ob du auf einen Rücksetzer wartest oder ob du den besten Spieler eines endlichen Spiels lieber von der Tribüne aus bewunderst: Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Garrett Motion Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 19. Februar 2026)

- Garrett Motion Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 20. Februar 2025)

- Garrett Motion Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 30. April 2026)

- Garrett Motion Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 23. Oktober 2025)

- Garrett Motion Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 24. Juli 2025)

- Garrett Motion Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 1. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Garrett Motion Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Garrett-Motion-Aktien.

Unser Fazit auf einen Blick

- Ertragskraft & Cashflow positiv

- Vier profitable Jahre in Folge (310 Millionen US-Dollar Nettogewinn 2025), 510 Millionen bereinigtes Betriebsergebnis, 413 Millionen operativer Cashflow, Zinslast 2025 um 48 auf 108 Millionen gesenkt; im ersten Quartal 2026 Umsatz plus 12 Prozent, Nettogewinn plus 53 Prozent (Geschäftsbericht 10-K für 2025, Quartalsbericht 10-Q zum 31.03.2026).

- Kapitalrückführung & Aktienzahl positiv

- Dividende seit Januar 2025 (inzwischen 0,08 US-Dollar je Quartal), 208 Millionen US-Dollar Rückkäufe 2025, neues 250-Millionen-Programm für 2026; die Aktienzahl sank in fünf Quartalen um gut 9 Prozent auf 187,7 Millionen — der Gewinn je Aktie wächst dadurch schneller als der Gewinn (+21 gegen +10 Prozent im Jahr 2025).

- Endmarkt & Strukturrisiko negativ

- Der eigene Geschäftsbericht erwartet, dass die weltweite Turbolader-Produktion ab 2026 sinkt und bis 2030 auf das Niveau von 2022 zurückfällt; die neuen Geschäftsfelder (E-Antriebs- und Brennstoffzellen-Kompressoren) stecken laut Bericht großteils in der Vorentwicklung — die Hybrid-Welle (16 auf 26 Millionen Fahrzeuge bis 2029 laut S&P) ist der Puffer, nicht die Lösung (10-K für 2025, Item 1).

- Bilanz & Klumpenrisiko negativ

- Negatives Eigenkapital von 802 Millionen US-Dollar bei 1.439 Millionen Bruttoschulden und 177 Millionen Kasse (31. Dezember 2025), Altman-Z um 1,5; dazu Stellantis, BMW und Ford mit zusammen rund 34 Prozent Umsatzanteil — ohne Mindestabnahmepflichten und mit vertraglich fallenden Stückpreisen (10-K für 2025, Item 1 und 1A).

- Bewertung & Momentum neutral

- 24 Trend-Treffer im Scanner, plus 248 Prozent in zwölf Monaten, wenige Prozent unter dem Allzeithoch — dabei hat sich das Kurs-Gewinn-Verhältnis von 6 bis 8 auf rund 20,5 ausgeweitet (Datenstand 10. Juli 2026); Insider verkauften zuletzt zwanzigmal und kauften keinmal, Oaktree reichte 7,5 Millionen Aktien für 103 Millionen an das Unternehmen zurück.

Garrett Motion ist der seltene Fall eines Chapter-11-Rückkehrers, der operativ fast alles richtig macht: verlässliche Gewinne, starker Cashflow, Dividende, aggressive Rückkäufe, Rekordquartal. Aber die Aktie hat diese Qualität nach 248 Prozent Kursplus in zwölf Monaten weitgehend eingepreist, während zwei strukturelle Lasten bleiben: ein Kernmarkt, den der eigene Geschäftsbericht ab 2026 schrumpfen sieht, und eine Bilanz mit minus 802 Millionen US-Dollar Eigenkapital, die kein schlechtes Jahr verzeiht. Wer hier investiert, kauft den besten Spieler eines endlichen Spiels — zum Preis eines Wachstumswerts. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam GTX über die Konfluenz von 24 Trend-Treffern im hauseigenen Aktien-Scanner (Datenstand 10. Juli 2026) — eine der breitesten Momentum-Signaturen der letzten Monate.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Altman-Z von 1,5 spiegelt vor allem das negative Eigenkapital aus Chapter-11-Erbe und Rückkäufen, nicht akute Zahlungsprobleme — Zinsdeckung und Cashflow sind solide.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 35 US-Dollar, rund 6,5 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Garrett Motion Inc. (Nasdaq: GTX) mit Sitz in Rolle in der Schweiz ist Weltmarktführer im rund 10 Milliarden US-Dollar großen Erstausrüster-Markt für Turbolader — Bauteile, die Verbrennungsmotoren sparsamer und stärker machen. Der Konzern beliefert mehr als 60 Autohersteller, dazu kommt ein Ersatzteilgeschäft über rund 370 Distributoren in 165 Ländern. Umsatz 2025: 3,58 Milliarden US-Dollar, Nettogewinn 310 Millionen.

Zum 31. Dezember 2025 wies Garrett ein negatives Eigenkapital von 802 Millionen US-Dollar aus — nicht wegen Verlusten (der Konzern ist profitabel), sondern wegen des Chapter-11-Erbes, des Rückkaufs der Vorzugsaktien von Centerbridge und Oaktree für 570 Millionen im Jahr 2023 und laufender Aktienrückkäufe (520 Millionen an eigenen Aktien im Bestand). Die Kehrseite: kaum Bilanzpuffer für schlechte Jahre bei 1.439 Millionen Bruttoschulden.

Garrett kam 2018 als Honeywell-Abspaltung an die Börse, rutschte 2020 in ein Chapter-11-Verfahren (das US-Sanierungsverfahren für überschuldete Firmen) und ging laut Geschäftsbericht am 30. April 2021 daraus hervor. Die Finanzinvestoren Centerbridge und Oaktree stellten damals Kapital gegen Vorzugsaktien; 2023 wurden diese teils für 570 Millionen US-Dollar zurückgekauft, teils in Stammaktien getauscht. 2025 kaufte Garrett weitere 7,5 Millionen Aktien für 103 Millionen von Oaktree zurück.

Sehr: Turbolader für Benzin-, Diesel- und Nutzfahrzeugmotoren plus das zugehörige Ersatzteilgeschäft stellten 2025 praktisch den gesamten Umsatz. Der eigene Geschäftsbericht (10-K) erwartet, dass die weltweite Turbolader-Produktion ab 2026 sinkt und bis 2030 auf das Niveau von 2022 zurückfällt. Als Gegengewichte nennt der Bericht wachsende Hybrid-Volumina (viele mit Turbo) und neue Produkte wie Brennstoffzellen- und E-Antriebs-Kompressoren, die aber großteils noch in der Vorentwicklung stecken.

Ja, seit Januar 2025: zunächst 0,06 US-Dollar je Aktie und Quartal, ab der Ausschüttung im Dezember 2025 dann 0,08 US-Dollar. Im Gesamtjahr 2025 zahlte Garrett 52 Millionen US-Dollar an Dividenden und kaufte für 208 Millionen eigene Aktien zurück; für 2026 ist ein neues Rückkaufprogramm über 250 Millionen US-Dollar beschlossen (Geschäftsbericht 10-K für 2025).

Laut Geschäftsbericht (10-K) für 2025: Stellantis mit 12 Prozent, BMW mit 11 Prozent und Ford mit 11 Prozent des Gesamtumsatzes — zusammen rund ein Drittel. Die zehn größten Kunden stehen für 62 Prozent. Die Rahmenverträge enthalten keine Mindestabnahmepflichten und sehen typischerweise sinkende Stückpreise über die Produktionslaufzeit vor.

Deutlich weniger günstig als früher: Nach rund 248 Prozent Kursplus in zwölf Monaten liegt das nachlaufende Kurs-Gewinn-Verhältnis um 20,5 und das Kurs-Umsatz-Verhältnis um 1,8 (Datenstand 10. Juli 2026) — über weite Strecken von 2024 und 2025 war die Aktie für das Sechs- bis Achtfache des Gewinns zu haben. Der Markt bezahlt inzwischen die Qualität des Betreibers, nicht mehr den Abschlag für den schrumpfenden Kernmarkt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.