O-I-Glass-Aktie: Der Flaschenriese hat seinen Asbest-Geist beerdigt — jetzt trinkt die Welt weniger, und 5 Milliarden Dollar Schulden trinken mit

O-I Glass taucht in unserem Reddit-Hype-Scanner auf: 5 Erwähnungen binnen 24 Stunden (Stand 15. Juli 2026) — kein Sturm, eher ein wiederkehrendes Raunen um einen 120 Jahre alten Marktführer, der 84 Prozent unter seinem Allzeithoch notiert und für ein Fünftel seines Umsatzes zu haben ist. Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: Die Asbest-Altlast des Vorgängers Owens-Illinois ist seit 2022 tatsächlich endgültig gelöst — aber der Konzern schreibt das dritte Verlustjahr in Folge, trägt rund 5,0 Milliarden US-Dollar Schulden, und die Nachfrage nach seinem Kernprodukt sinkt, weil die Welt weniger Bier, Wein und Spirituosen trinkt. Keine Anlageberatung — nur ein Blick durchs Glas, gegen das Licht gehalten.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex im Anlegerkopf, der sich wie Weisheit anfühlt: „Die Firma gibt es seit über hundert Jahren. Die hat zwei Weltkriege überstanden. Die geht nicht unter." Man könnte ihn den Ewigkeits-Bonus nennen — wir halten das Alter eines Unternehmens für ein Sicherheitsnetz, dabei ist es nur eine Zahl im Handelsregister. Kaum eine Aktie füttert diesen Reflex im Sommer 2026 so zuverlässig wie O-I Glass (NYSE: OI): Nachfolger eines 1903 gegründeten Geschäfts, einer der führenden Glasbehälter-Hersteller der Welt, 84 Prozent unter dem Allzeithoch, zu haben für ein Fünftel des Jahresumsatzes — und zuletzt wieder in unserem Reddit-Hype-Scanner, mit 5 Erwähnungen binnen 24 Stunden (Stand 15. Juli 2026). Das ist kein Hype-Sturm, eher ein wiederkehrendes Raunen: Uralter Marktführer, spottbillig, das muss doch ein Schnäppchen sein. Deshalb machen wir einen Deal: Bevor du auf 120 Jahre Geschichte anstößt, lesen wir gemeinsam, was die Firma selbst unter Strafandrohung berichtet — die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Darin steht eine gute Nachricht, die kaum jemand kennt. Und mehrere unbequeme, die das Raunen überhört. Am Ende entscheidest du selbst.

Was O-I Glass eigentlich macht — und woran der Konzern wirklich hängt

O-I Glass stellt Glasbehälter her — vor allem Flaschen für Bier, aromatisierte Malzgetränke, Spirituosen und Wein, dazu Gläser und Flaschen für Lebensmittel, Softdrinks, Tee, Säfte und Pharma. Laut eigenem Geschäftsbericht ist der Konzern einer der führenden Glasbehälter-Hersteller der Welt und in den meisten seiner Produktionsländer die Nummer eins im Glassegment des Verpackungsmarkts: 64 Werke in 18 Ländern, rund 19.000 Beschäftigte, zwei Berichtssegmente — Americas (30 Werke von Kanada bis Peru) und Europa (33 Werke von Frankreich bis Estland). Die Kunden sind die Weltkonzerne des Getränkeregals, im Geschäftsbericht namentlich zuerst genannt: Anheuser-Busch InBev, Brown-Forman, Campari. Und hier kommt die Übersetzung, die der Ewigkeits-Bonus gern überspringt: Rund 62 Prozent des Segmentumsatzes hängen an alkoholischen Getränken — 3.910 von 6.330 Millionen US-Dollar im Jahr 2025. Eine Glasflasche ist ein wunderbares Produkt: unendlich recycelbar, geschmacksneutral, Premium-Anmutung. Aber sie hat einen Konstruktionsfehler als Investment: Sie wird nur gebraucht, wenn jemand trinkt. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Sanierung des Konzerns greift messbar — aber die Nachfrage nach dem Produkt selbst sinkt schneller, als die Kostensäge schneiden kann, und darunter liegen 5,0 Milliarden US-Dollar Schulden. Wie es aussieht, wenn ein Konsumkonzern gegen sinkende Gästezahlen anspart, haben wir gerade erst bei Wendy’s seziert; was ein Schuldenberg mit einer Aktie macht, wenn das operative Geschäft wackelt, bei Sabre.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Auf die Rechercheliste kam O-I Glass über den Reddit-Hype-Scanner (ApeWisdom, 5 Erwähnungen in 24 Stunden, Stand 15. Juli 2026) — wenig Lärm, aber für einen Flaschenhersteller ohne Meme-Potenzial auffällig genug. In unseren Kennzahlen-Scannern schlägt die Aktie zum Datenstand 8. Juli 2026 in 11 Filtern an, und die Liste liest sich wie zwei Gutachten über zwei verschiedene Firmen. Gutachten eins, die Insider- und Value-Brille: „CEO kauft" und „Insider kaufen (netto)" — zuletzt standen zwei Insider-Käufe keinem einzigen Verkauf gegenüber, darunter der Vorstandschef selbst —, dazu „Institutionen & CEO kaufen" und „Institutionelle & Insider bauen auf": 13 Institutionen stockten zuletzt auf, 5 reduzierten, netto flossen rund 32 Millionen US-Dollar zu. Das KUV-Ranking zeigt ein Kurs-Umsatz-Verhältnis von 0,22 — die Börse bezahlt für jeden Dollar Umsatz gerade 22 Cent —, das KCF-Ranking das 3,0-Fache des operativen Cashflows. Gutachten zwei, die Trend-Brille, urteilt gnadenlos: Stage-4-Abwärtstrend nach Stan Weinstein (gleich in drei Trend-Scannern), „Schwäche-Cluster", minus 36 Prozent in sechs Monaten, minus 34 Prozent über zwölf Monate, minus 84 Prozent unter dem Allzeithoch — bei einer frischen Gegenbewegung von plus 5 Prozent in einem Monat (alles Datenstand 8. Juli 2026). Billig, von Insidern gekauft, im Abwärtstrend — dieser Fingerabdruck entsteht, wenn der Markt streitet, ob eine Aktie ein Schnäppchen ist oder ein Geschäftsmodell mit Riss.

Zwei Kennzahlen aus dem Scanner gehören ehrlicherweise dazu, denn sie trüben das Value-Bild: Der Piotroski-F-Score (ein Neun-Punkte-Test für Bilanzqualität) lag zum ersten Quartal 2026 bei mageren 3 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Der Altman-Z-Score (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen) notierte mit rund 4,0 außerhalb der klassischen Gefahrenzone, die unter 1,8 beginnt. Und die Profis? Der Konsens von zehn Analysten stand zum 8. Juli 2026 bei 1,3 auf einer Skala, bei der 1 „Kaufen" heißt — zugleich wurden die Gewinnschätzungen binnen vier Wochen um gut 20 Prozent gesenkt. Optimistisches Urteil, fallende Erwartungen: Auch die Profis streiten über diese Aktie.

Die Zahlen über die Jahre — ehrlich gewürdigt

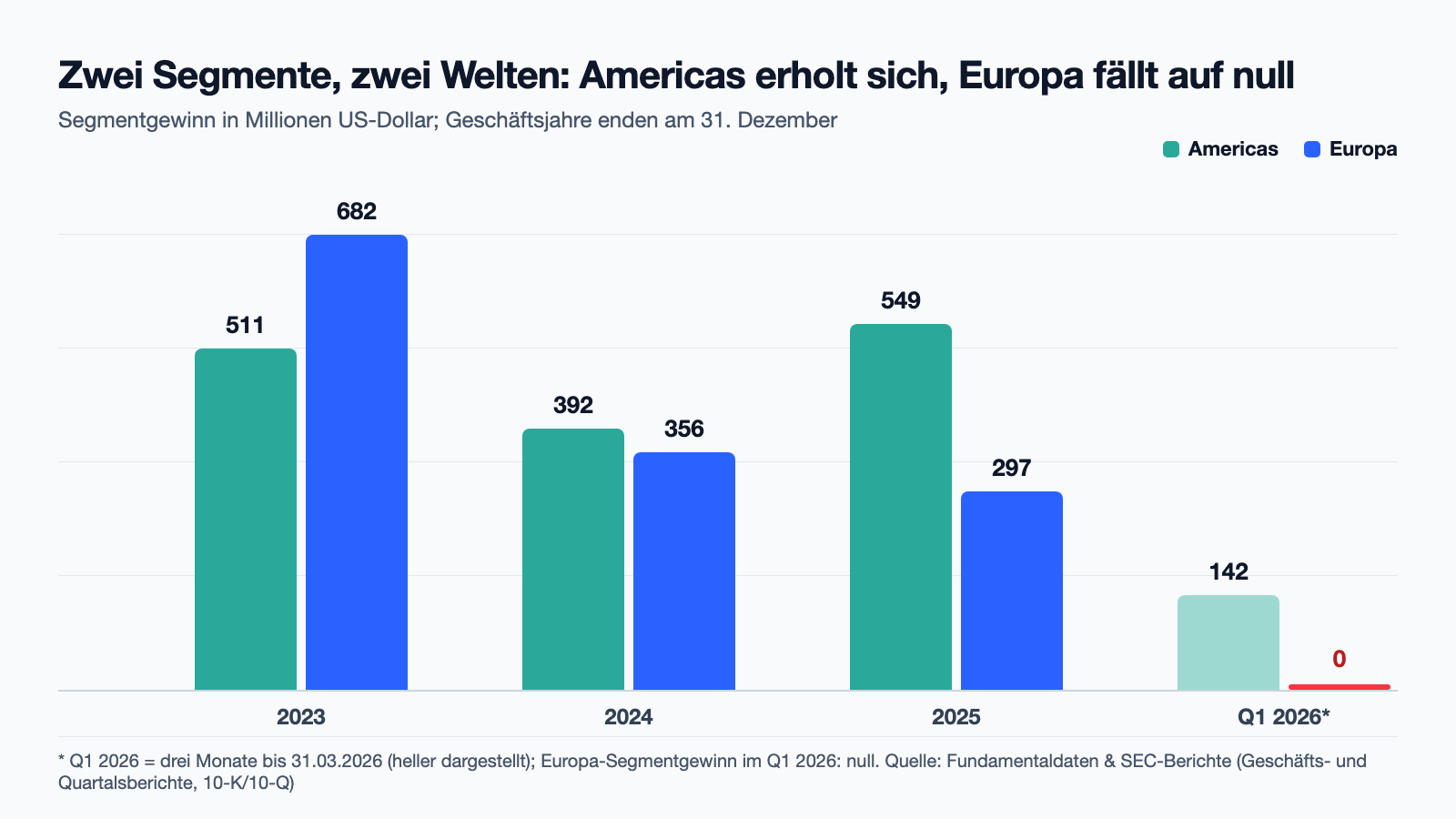

Erst das, was wirklich beeindruckt — und es ist mehr, als drei Verlustjahre vermuten lassen. Die Sanierung namens „Fit to Win" (gestartet 2024) liefert messbare Ergebnisse: Der Segmentgewinn beider Segmente stieg 2025 von 748 auf 846 Millionen US-Dollar, getragen von einem Sprung in Americas von 392 auf 549 Millionen — plus 40 Prozent. Der operative Cashflow kletterte von 489 auf 600 Millionen US-Dollar; nach 432 Millionen Investitionen blieben rund 168 Millionen freier Cashflow — nach einem negativen Vorjahr (2024: Investitionen von 617 Millionen übertrafen den operativen Cashflow). Das Management verspricht mindestens 275 Millionen US-Dollar „Fit to Win"-Nutzen für 2026 und mindestens 750 Millionen kumuliert bis 2027 (Basisjahr 2024), erwartet rund 650 Millionen operativen Cashflow für 2026 — und die Kasse war zum 31. Dezember 2025 mit 759 Millionen US-Dollar ordentlich gefüllt. Wer nur diese Absätze liest, versteht das Raunen auf Reddit sofort. Aber jetzt halte das Glas gegen das Licht:

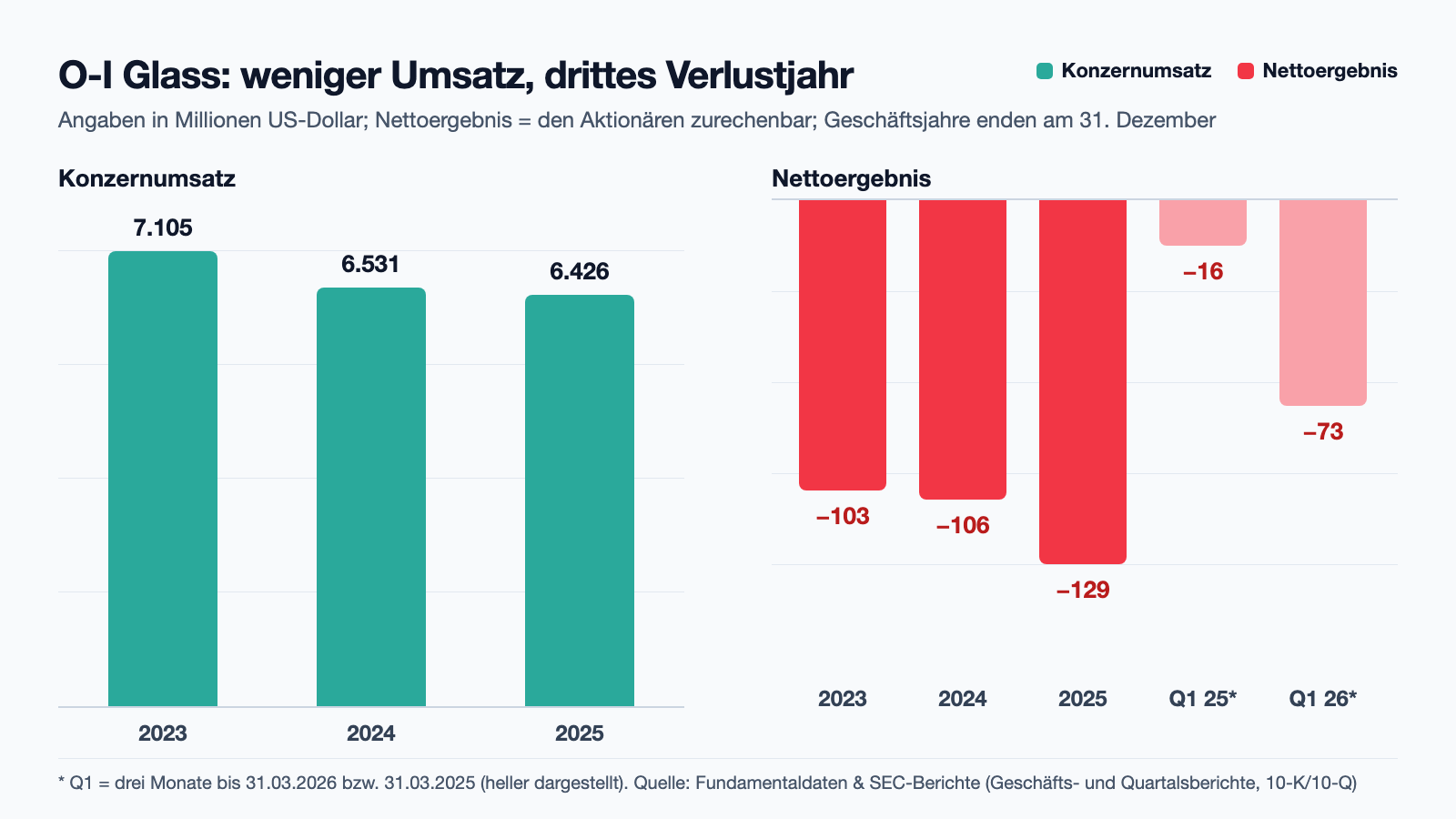

Der Konzernumsatz fiel von 7.105 Millionen US-Dollar (2023) über 6.531 Millionen (2024) auf 6.426 Millionen (2025). Unterm Strich stand zum dritten Mal in Folge ein Verlust: minus 103, minus 106, minus 129 Millionen US-Dollar — und das erste Quartal 2026 brachte weitere 73 Millionen Verlust nach 16 Millionen im Vorjahresquartal. Zur Ehrlichkeit gehört die Anatomie dieser Verluste: 2025 drückten Posten, die das Management als nicht repräsentativ für das laufende Geschäft einstuft, das Ergebnis um 378 Millionen US-Dollar (2,44 US-Dollar je Aktie) — vor allem Restrukturierungskosten; 2023 war es eine Goodwill-Abschreibung von 445 Millionen. Operativ verdient der Konzern also Geld. Aber merke dir den Unterschied: Ein Verlust aus Sonderlasten ist nur dann harmlos, wenn die Sonderlasten irgendwann aufhören. Bei O-I laufen sie seit drei Jahren — und die Schulden, die Zinsen und die schrumpfende Nachfrage warten nicht so lange. Womit wir bei der Geschichte wären, die dieser Konzern tatsächlich hinter sich gebracht hat — und bei denen, die noch vor ihm liegen.

Die Altlast, die wirklich erledigt ist: Asbest, Chapter 11 — und ein seltener Schlussstrich

Wer O-I Glass googelt, stößt schnell auf das Wort Asbest — und viele Anleger haben die Aktie deshalb jahrzehntelang gemieden, zu Recht: Von 1948 bis 1958 produzierte eine frühere Geschäftseinheit des Vorgängers Owens-Illinois einen asbesthaltigen Hochtemperatur-Dämmstoff; verkauft wurde die Sparte schon im April 1958, die Personenschadensklagen kamen trotzdem — über Jahrzehnte. Ende 2019 baute der Konzern um: Die Holding O-I Glass wurde neue Mutter, die Altlast wanderte in die Tochter Paddock Enterprises, und am 6. Januar 2020 stellte Paddock einen Chapter-11-Antrag, um alle gegenwärtigen und künftigen Asbest-Ansprüche final zu lösen. Das Ergebnis steht im Geschäftsbericht — und es ist die Sorte Satz, für die sich das Lesen von SEC-Berichten lohnt:

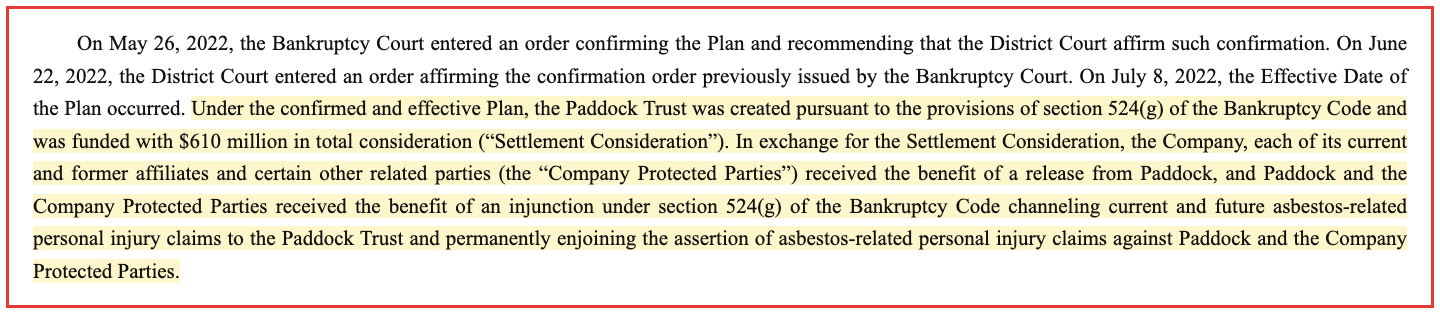

„Under the confirmed and effective Plan, the Paddock Trust was created pursuant to the provisions of section 524(g) of the Bankruptcy Code and was funded with $610 million in total consideration (‘Settlement Consideration’). In exchange for the Settlement Consideration, the Company, each of its current and former affiliates and certain other related parties (the ‘Company Protected Parties’) received the benefit of a release from Paddock, and Paddock and the Company Protected Parties received the benefit of an injunction under section 524(g) of the Bankruptcy Code channeling current and future asbestos-related personal injury claims to the Paddock Trust and permanently enjoining the assertion of asbestos-related personal injury claims against Paddock and the Company Protected Parties."

Übersetzung: „Gemäß dem bestätigten und wirksamen Plan wurde der Paddock-Trust nach den Bestimmungen von Section 524(g) des US-Insolvenzgesetzes errichtet und mit einer Gesamtleistung von 610 Millionen US-Dollar ausgestattet (‚Vergleichsleistung‘). Im Gegenzug erhielten das Unternehmen, alle seine gegenwärtigen und früheren verbundenen Unternehmen sowie bestimmte weitere nahestehende Parteien (die ‚geschützten Parteien‘) eine Freistellung von Paddock, und Paddock sowie die geschützten Parteien erhielten den Schutz einer gerichtlichen Anordnung nach Section 524(g), die gegenwärtige und künftige asbestbezogene Personenschadensansprüche auf den Paddock-Trust umleitet und deren Geltendmachung gegen Paddock und die geschützten Parteien dauerhaft untersagt."

— O-I Glass, SEC-Geschäftsbericht 10-K 2024, Note 15 „Contingencies"

Übersetzt in Anlegerdeutsch: Seit dem 8. Juli 2022 ist der Plan wirksam, der Trust bezahlt die Kläger, und eine dauerhafte gerichtliche Anordnung — die „Channeling Injunction" — schirmt O-I Glass und seine Töchter vor allen heutigen und künftigen Asbest-Personenschadensklagen aus dieser Altlast ab. Im aktuellen Geschäftsbericht für 2025 taucht das Wort Asbest im Risikoteil schlicht nicht mehr auf. Das verdient Anerkennung: Solche Schlussstriche sind selten, und O-I hat ihn sich 610 Millionen US-Dollar kosten lassen. Der Geist des Vorgängers ist beerdigt — mit Gerichtssiegel. Warum die Aktie trotzdem 84 Prozent unter ihrem Hoch notiert, hat also andere Gründe. Drei davon stehen in den aktuellen Berichten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Welt trinkt weniger — und O-I verkauft Durst in Glasform

Die wichtigste Mengen-Kennzahl eines Herstellers ist der Absatz in Tonnen. 2025 sank er um rund 3 Prozent (2,5 Prozent ohne Verkäufe von Geschäftsteilen), nachdem er schon 2024 um rund 4 Prozent gefallen war. Und das erste Quartal 2026 wurde steiler: konzernweit minus 9 Prozent (minus 8 Prozent ohne Divestiture-Effekt) — rund minus 9 Prozent in Americas, minus 7 Prozent in Europa, dort am stärksten bei Weinkunden in Südeuropa. Der Quartalsbericht benennt die Ursachen ungewöhnlich klar:

„The Company believes that several factors contributed to lower volumes in the first quarter of 2026, including softer demand in the beer, wine and spirits categories, tougher comparisons as the first quarter of 2025 likely benefitted from higher demand ahead of new U.S. tariffs and competitive pressures, primarily in Europe."

Übersetzung: „Das Unternehmen ist der Auffassung, dass mehrere Faktoren zu den geringeren Mengen im ersten Quartal 2026 beigetragen haben, darunter eine schwächere Nachfrage in den Kategorien Bier, Wein und Spirituosen, anspruchsvollere Vergleichswerte — da das erste Quartal 2025 vermutlich von höherer Nachfrage im Vorfeld neuer US-Zölle profitierte — sowie Wettbewerbsdruck, vor allem in Europa."

— O-I Glass, SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Results of Operations — Net Sales"

Das ist kein Quartalsschluckauf, sondern ein Trend, den der Konzern selbst im Risikoteil seines Geschäftsberichts festgeschrieben hat — inklusive des Wortes, das Getränkekonzerne sonst meiden:

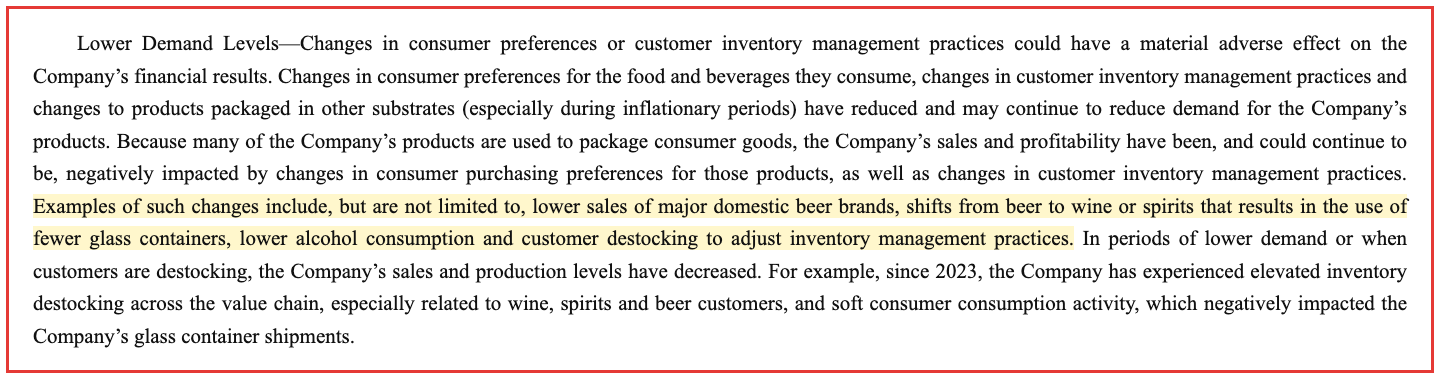

„Examples of such changes include, but are not limited to, lower sales of major domestic beer brands, shifts from beer to wine or spirits that results in the use of fewer glass containers, lower alcohol consumption and customer destocking to adjust inventory management practices."

Übersetzung: „Beispiele für solche Veränderungen sind unter anderem geringere Verkäufe großer heimischer Biermarken, Verschiebungen von Bier zu Wein oder Spirituosen, die den Einsatz von weniger Glasbehältern zur Folge haben, ein geringerer Alkoholkonsum sowie Lagerabbau der Kunden zur Anpassung ihrer Bestandsführung."

— O-I Glass, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors" (Lower Demand Levels)

Seit 2023 berichtet O-I von „erhöhtem Lagerabbau entlang der Wertschöpfungskette, besonders bei Wein-, Spirituosen- und Bierkunden" und „schwacher Konsumaktivität". Positiv formuliert das Management, dass Lieferungen in höherwertige Kategorien — Premium-Spirituosen, Lebensmittel, alkoholfreie Getränke, Ready-to-Drink — besser liefen als Massenbier und Wein. Aber die Mechanik bleibt unbequem: Ein Werk voller Schmelzöfen ist ein Fixkosten-Gebirge, und jede fehlende Tonne Glas macht die verbleibenden Tonnen teurer. Genau deshalb schließt der Konzern Kapazitäten — und genau deshalb traf es im ersten Quartal 2026 das Europa-Segment mit voller Wucht: Der Europa-Segmentgewinn fiel von 68 Millionen US-Dollar auf null. Nicht auf „weniger". Auf null — belastet von Preisdruck, Mengenrückgang und Umbaukosten der Werksschließungen. Merke dir den Satz: Wer Fixkosten-Fabriken betreibt, für den ist sinkende Nachfrage kein Umsatzproblem, sondern ein Margenproblem.

Unbequeme Wahrheit Nr. 2: Die Zukunftswette ist beerdigt — es gibt nur noch Plan Sparen

Jahrelang hatte O-I Glass eine Antwort auf die Frage, warum ausgerechnet dieser Hersteller die Zukunft gewinnen sollte: MAGMA — modulare, kleinere Schmelzöfen, die sich an- und abschalten lassen wie ein Herd statt zu brennen wie ein Hochofen, weniger Kapitalbedarf, flexible Reaktion auf Saisonspitzen. Im zweiten Quartal 2025 endete diese Geschichte:

„The Company concluded that the MAGMA program had not met the operational and financial thresholds required. As a result of the decision to halt the MAGMA program, the Company recorded approximately $104 million of restructuring, asset impairment and other charges in the second quarter of 2025."

Übersetzung: „Das Unternehmen kam zu dem Schluss, dass das MAGMA-Programm die geforderten operativen und finanziellen Schwellenwerte nicht erreicht hat. Infolge der Entscheidung, das MAGMA-Programm einzustellen, verbuchte das Unternehmen im zweiten Quartal 2025 Restrukturierungs-, Wertminderungs- und sonstige Aufwendungen von rund 104 Millionen US-Dollar."

— O-I Glass, SEC-Geschäftsbericht 10-K 2025, Item 1 „Research, Development and Engineering"

Der Abbruch ist Teil eines größeren Musters. „Fit to Win" — das seit 2024 laufende Programm aus Werksschließungen, Kapazitätsstilllegungen und Stellenabbau — hat bis Ende 2025 kumuliert rund 646 Millionen US-Dollar an Restrukturierungs-, Wertminderungs- und sonstigen Aufwendungen gekostet; für 2026 erwartet das Management etwa 50 Millionen zusätzlich, insgesamt rund 700 Millionen. Dagegen stehen die versprochenen Einsparungen: mindestens 275 Millionen im Jahr 2026, mindestens 750 Millionen kumuliert bis 2027. Zur Ehrlichkeit gehört: In Americas sieht man diese Wirkung bereits — plus 157 Millionen Segmentgewinn in einem Jahr sind kein Zufall. Aber rechne die Wette einmal nüchtern durch: Der Konzern gibt rund 700 Millionen aus, um dauerhaft 750 Millionen pro Jahr weniger Kosten zu haben — während in Europa 2026 rund 150 Millionen US-Dollar höhere Energiekosten anrollen (auslaufende Altverträge) und die Nachfrage weiter fällt. „Fit to Win" ist die richtige Therapie — aber sie behandelt die Kosten, nicht den Durst. Und mit dem MAGMA-Aus hat der Konzern die einzige Wette gestrichen, die am Produkt selbst etwas geändert hätte: Die Forschungsausgaben sollen laut Geschäftsbericht künftig „erheblich sinken". Es gibt jetzt nur noch Plan Sparen.

Unbequeme Wahrheit Nr. 3: 5,0 Milliarden Schulden, keine Dividende — und ab 2027 klopfen die Gläubiger

Bleibt das Fundament, auf dem Sanierung und Nachfrageschwäche gleichzeitig lasten. Der Risikoteil des Geschäftsberichts sagt es in einem Satz:

„As of both December 31, 2025 and December 31, 2024, the Company had approximately $5.0 billion of total debt outstanding."

Übersetzung: „Zum 31. Dezember 2025 wie auch zum 31. Dezember 2024 hatte das Unternehmen ausstehende Gesamtschulden von rund 5,0 Milliarden US-Dollar."

— O-I Glass, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors" (Substantial Leverage)

Dagegen stehen 759 Millionen US-Dollar Kasse und 1.294 Millionen Eigenkapital — bei 9.243 Millionen Bilanzsumme. Der Netto-Zinsaufwand lag 2025 bei 341 Millionen US-Dollar, mehr als das Doppelte des freien Cashflows von rund 168 Millionen; rund 30 Prozent der Schulden sind variabel verzinst. Die Fälligkeiten stapeln sich genau dort, wo die Sanierung fertig sein soll: 693 Millionen US-Dollar 2027, 781 Millionen 2028, 657 Millionen 2029, 1.086 Millionen 2030 — zusammen rund 3,2 Milliarden binnen vier Jahren, refinanzierbar nur zu den dann gültigen Zinsen (die ausstehenden Anleihen tragen Kupons zwischen 4,750 und 7,375 Prozent). Und die Aktionäre? Gehen seit Jahren leer aus: Die Dividende ist seit 2020 ausgesetzt; es gibt lediglich ein Anti-Verwässerungs-Rückkaufprogramm über 40 Millionen US-Dollar pro Jahr, das die Aktienvergütung der Belegschaft ausgleicht. Zur fairen Einordnung: Es gibt keine akute Liquiditätsnot — die Kasse ist gefüllt, Kreditlinien bestehen, der Altman-Z-Score liegt mit rund 4,0 außerhalb der Gefahrenzone (Datenstand 8. Juli 2026), und 2026 werden nur 66 Millionen fällig. Aber die Reihenfolge ist unerbittlich: Erst müssen die Einsparungen die Sonderlasten überholen, dann muss der freie Cashflow die Zinsen deutlich schlagen — und das alles, bevor die Fälligkeitenmauer ab 2027 steht. Ein Konzern mit schrumpfender Nachfrage verhandelt mit Gläubigern immer aus der schwächeren Position.

Künstliche Intelligenz: Was wirklich in den Berichten steht

Weil 2026 praktisch jede Firma „AI" ins Schaufenster stellt, prüfen wir für jede analysierte Aktie firmenindividuell, was in den SEC-Berichten wirklich über künstliche Intelligenz steht — die Methodik kannst du hier nachlesen. Bei O-I Glass ist der Befund nüchtern: Der Konzern schreibt im Geschäftsbericht für 2025, er unternehme Anstrengungen, KI-Technologien „zu entwickeln und einzusetzen, um Geschäftsabläufe, Informationssysteme, Produkte, Dienstleistungen und Funktionen zu verbessern" — ein operativer Einsatz, keine Umsatzquelle. Eine Glasflasche bleibt eine Glasflasche. O-I trägt bei uns deshalb das Badge „Nutzt KI" — auf der Aktienseite siehst du es samt geprüfter Filing-Liste. Für den Anlagefall ist das eine Randnotiz: Über diese Aktie entscheiden Tonnen, Zinsen und Sparziele, kein Algorithmus.

Bewertung: 1,4 Milliarden Börsenwert — das Fünftel vom Umsatz ist nur die halbe Rechnung

Zum Datenstand 8. Juli 2026 brachte O-I Glass rund 1,4 Milliarden US-Dollar Börsenwert auf die Waage — bei 6,4 Milliarden Umsatz ein Kurs-Umsatz-Verhältnis von 0,22 und das 3,0-Fache des operativen Cashflows. Ein klassisches Kurs-Gewinn-Verhältnis existiert nicht, denn es gibt seit drei Jahren keinen Gewinn. Rechne stattdessen wie ein Käufer der ganzen Firma: Zum Börsenwert kommen rund 5,0 Milliarden Schulden, abzüglich 759 Millionen Kasse ergibt das einen Unternehmenswert um 5,6 Milliarden US-Dollar — das rund 33-Fache des freien Cashflows von 2025 (168 Millionen) und das 6,6-Fache des Segmentgewinns (846 Millionen). Plötzlich ist O-I nicht mehr spottbillig, sondern ein gehebelter Sanierungsfall zu fairem Preis. Genau das erklärt den Widerspruch aus dem Scanner-Kapitel: Das Eigenkapital ist die dünne Kante einer dicken Bilanz — kleine Verbesserungen des operativen Geschäfts können den Aktienkurs vervielfachen, kleine Verschlechterungen ihn halbieren. Die Profis sehen es konstruktiv: Der Konsens von zehn Analysten stand zum 8. Juli 2026 bei 1,3 (Skala: 1 = Kaufen), für 2026 erwarten sie rund 1,19 US-Dollar bereinigten Gewinn je Aktie — allerdings wurden die Schätzungen binnen vier Wochen um gut 20 Prozent gesenkt. Und die Insider kaufen, allen voran der CEO. Das ist keine absurde Wette. Es ist nur eine Wette mit Hebel — in beide Richtungen.

Chancen und Risiken auf einen Blick

Was für O-I Glass spricht:

- Marktführerschaft mit Substanz: einer der führenden Glasbehälter-Hersteller der Welt, in den meisten der 18 Produktionsländer die Nummer eins, 64 Werke, Kunden wie Anheuser-Busch InBev, Brown-Forman und Campari (Geschäftsbericht 10-K für 2025).

- Die Sanierung liefert messbar: Segmentgewinn Americas 2025 plus 40 Prozent auf 549 Millionen US-Dollar, operativer Cashflow von 489 auf 600 Millionen gestiegen, freier Cashflow mit rund 168 Millionen zurück im Plus; „Fit to Win"-Ziel: mindestens 275 Millionen Nutzen 2026, mindestens 750 Millionen kumuliert bis 2027.

- Die Asbest-Altlast ist final gelöst: Seit dem 8. Juli 2022 leitet eine gerichtliche Anordnung nach Section 524(g) alle heutigen und künftigen Asbest-Personenschadensklagen dauerhaft auf den mit 610 Millionen US-Dollar dotierten Paddock-Trust um — im Geschäftsbericht für 2025 ist Asbest kein Risikothema mehr.

- Eigentümer-Signale: zuletzt zwei Insider-Käufe ohne einen Verkauf — darunter der CEO —, 13 aufstockende Institutionen gegen 5 reduzierende, Analysten-Konsens 1,3 von zehn Profis (Datenstand 8. Juli 2026).

- Optisch tiefe Bewertung mit Hebel nach oben: Kurs-Umsatz-Verhältnis 0,22, das 3,0-Fache des operativen Cashflows — wenn Einsparungen die Sonderlasten überholen, wirkt jeder Fortschritt überproportional auf den Aktienkurs (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Die Nachfrage sinkt strukturell: Absatz in Tonnen 2024 minus 4 Prozent, 2025 minus 3 Prozent, im ersten Quartal 2026 Americas minus 9 und Europa minus 7 Prozent; der Konzern nennt „geringeren Alkoholkonsum" ausdrücklich als Geschäftsrisiko (10-K 2025, Item 1A).

- Drittes Verlustjahr in Folge (minus 103, minus 106, minus 129 Millionen US-Dollar), Q1 2026 minus 73 Millionen; der Europa-Segmentgewinn fiel im ersten Quartal 2026 auf null, und 2026 drücken rund 150 Millionen höhere Energiekosten in Europa.

- Schwere Bilanz: rund 5,0 Milliarden US-Dollar Schulden gegen 1.294 Millionen Eigenkapital, 341 Millionen Netto-Zinsaufwand 2025, rund 30 Prozent variabel verzinst; Fälligkeiten 2027 bis 2030 zusammen rund 3,2 Milliarden.

- Keine Ausschüttungs-Story: Dividende seit 2020 ausgesetzt; die Restrukturierung hat bis Ende 2025 kumuliert rund 646 Millionen US-Dollar gekostet, 2026 folgen etwa 50 Millionen plus rund 150 Millionen Restrukturierungs-Auszahlungen aus der Kasse.

- Die Zukunftswette fehlt: MAGMA wurde im zweiten Quartal 2025 abgebrochen (rund 104 Millionen Abschreibung), die Forschungsausgaben sollen „erheblich sinken" — bleibt nur die Kostensäge; Piotroski-F-Score zuletzt 3 von 9, Stage-4-Abwärtstrend, minus 84 Prozent vom Allzeithoch (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum Ewigkeits-Bonus vom Anfang. Er hat bei O-I Glass einen wahren Kern, den man anerkennen muss: Diese Firma hat tatsächlich überlebt, was andere begraben hätte — zuletzt eine Asbest-Altlast aus den 1950er-Jahren, die sie 2022 mit 610 Millionen US-Dollar und einem Gerichtssiegel endgültig beerdigt hat. Wer die Aktie wegen Asbest meidet, lebt in der Vergangenheit. Aber dreh den Bonus einmal um: 120 Jahre Geschichte beweisen, dass eine Firma sterben kann, ohne zu sterben — sie beweisen nicht, dass ihr Produkt gebraucht wird. Die Firma in den SEC-Berichten verkauft zu 62 Prozent Durst in Glasform, und die Welt trinkt messbar weniger davon; sie schreibt das dritte Verlustjahr in Folge, hat ihre einzige Technologie-Wette gestrichen und trägt 5,0 Milliarden US-Dollar Schulden vor eine Fälligkeitenmauer, die 2027 beginnt. Dagegen stehen eine Sanierung, die in Americas nachweislich liefert, ein kaufender CEO und eine Bewertung, die für jeden Dollar Umsatz nur 22 Cent verlangt. Die Reihenfolge gehört auf den Tisch: Erst wenn die Tonnen sich stabilisieren und Europa wieder verdient, wird aus dem Fünftel vom Umsatz ein Schnäppchen — vorher ist es der faire Preis für einen gehebelten Umbau gegen den Durst-Trend. Das Glas ist weder halb voll noch halb leer. Es wird schlicht seltener nachgefüllt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- O-I Glass, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 12. Februar 2026)

- O-I Glass, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 12. Februar 2025)

- O-I Glass, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 29. April 2026)

- O-I Glass, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 5. November 2025)

- O-I Glass, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 30. Juli 2025)

- O-I Glass, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 30. April 2025)

- Vollständige SEC-Einreichungshistorie von O-I Glass: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in O-I-Glass-Aktien.

Unser Fazit auf einen Blick

- Marktposition & Geschäftsmodell positiv

- Einer der führenden Glasbehälter-Hersteller der Welt, in den meisten der 18 Produktionsländer die Nummer eins, 64 Werke, Kunden wie Anheuser-Busch InBev, Brown-Forman und Campari; das Segmentgeschäft verdiente auch 2025 846 Millionen US-Dollar (Geschäftsbericht 10-K für 2025).

- Nachfrage & Volumen negativ

- Absatz in Tonnen 2024 minus 4 Prozent, 2025 minus 3 Prozent, Q1 2026 Americas minus 9 und Europa minus 7 Prozent; der Konzern benennt „geringeren Alkoholkonsum" ausdrücklich als Geschäftsrisiko, rund 62 Prozent des Segmentumsatzes hängen an Bier, Wein und Spirituosen; Europa-Segmentgewinn im Q1 2026 bei null.

- Fit to Win & MAGMA-Abbruch neutral

- Die Sanierung liefert messbar (Segmentgewinn Americas 2025 plus 40 Prozent auf 549 Millionen US-Dollar; Ziel: mindestens 750 Millionen Nutzen kumuliert bis 2027), kostete aber bis Ende 2025 kumuliert rund 646 Millionen — und mit dem MAGMA-Aus (104 Millionen Abschreibung Q2 2025) wurde die einzige Technologie-Wette gestrichen; die Forschungsausgaben sollen „erheblich sinken".

- Bilanz & Verschuldung negativ

- Rund 5,0 Milliarden US-Dollar Schulden gegen 1.294 Millionen Eigenkapital (31. Dezember 2025), 341 Millionen Netto-Zinsaufwand 2025 gegen rund 168 Millionen freien Cashflow, rund 30 Prozent variabel verzinst; Fälligkeiten 2027–2030 zusammen rund 3,2 Milliarden; Dividende seit 2020 ausgesetzt.

- Asbest-Altlast positiv

- Final gelöst: Chapter-11-Plan der Tochter Paddock Enterprises seit 8. Juli 2022 wirksam, Trust mit 610 Millionen US-Dollar dotiert, Section-524(g)-Anordnung leitet alle heutigen und künftigen Asbest-Personenschadensklagen dauerhaft auf den Trust um (10-K 2024, Note 15) — im 10-K für 2025 ist Asbest kein Risikothema mehr.

- Bewertung & Eigentümer-Signale neutral

- Kurs-Umsatz-Verhältnis 0,22 und das 3,0-Fache des operativen Cashflows treffen auf Stage-4-Abwärtstrend, minus 84 Prozent vom Allzeithoch und Piotroski 3 von 9; inklusive Schulden kostet der Konzern das rund 33-Fache des freien Cashflows 2025. Dagegen: zwei Insider-Käufe ohne Verkauf (darunter der CEO), 13 aufstockende Institutionen, Analysten-Konsens 1,3 — bei binnen vier Wochen um gut 20 Prozent gesenkten Gewinnschätzungen (Datenstand 8. Juli 2026).

O-I Glass ist kein Asbest-Fall mehr — diese Altlast ist seit 2022 mit Gerichtssiegel gelöst — und kein akuter Pleitekandidat: Die Kasse hält 759 Millionen US-Dollar, der Altman-Z-Score liegt um 4, und die Sanierung liefert in Americas messbar. Aber der Konzern verkauft zu 62 Prozent Durst in Glasform, während die Welt weniger trinkt: drittes Verlustjahr in Folge, Europa-Segmentgewinn im ersten Quartal 2026 bei null, die einzige Technologie-Wette (MAGMA) gestrichen — und 5,0 Milliarden US-Dollar Schulden vor einer Fälligkeitenmauer ab 2027. Optisch spottbillig (KUV 0,22), inklusive Schulden fair bepreist für einen gehebelten Umbau gegen den Nachfragetrend. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam OI über den Reddit-Hype-Scanner (ApeWisdom, 5 Erwähnungen in 24 Stunden, Stand 15. Juli 2026); Aufmerksamkeits-Wellen dieser Art sind Momentaufnahmen und kein Qualitätsurteil. Die 11 Treffer im hauseigenen Aktien-Scanner tragen den Datenstand 8. Juli 2026 und wandern täglich.

- Scanner-Kennzahlen (KUV, KCF, Piotroski, Altman-Z, Trend-Stufen) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; die Q1-2026-Entwicklung (Europa-Segmentgewinn null, Volumenrückgang) bilden sie nur verzögert ab.

- Bewertungsangaben datiert auf den 8. Juli 2026 (rund 1,4 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

O-I Glass (NYSE: OI, Perrysburg/Ohio) stellt Glasbehälter her — vor allem Flaschen für Bier, Wein und Spirituosen, dazu Glas für Lebensmittel, Softdrinks und Pharma. Der Konzern betreibt 64 Werke in 18 Ländern mit rund 19.000 Beschäftigten und ist laut Geschäftsbericht in den meisten seiner Produktionsländer Marktführer im Glassegment. 2025 lag der Umsatz bei 6.426 Millionen US-Dollar; rund 62 Prozent des Segmentumsatzes stammten aus Glas für alkoholische Getränke.

Vor allem wegen Sonderlasten: 2025 drückten Posten von 378 Millionen US-Dollar, die das Management als nicht repräsentativ einstuft — überwiegend Restrukturierungskosten der „Fit to Win"-Sanierung (kumuliert rund 646 Millionen bis Ende 2025) inklusive 104 Millionen für den MAGMA-Abbruch. 2023 kam eine Goodwill-Abschreibung von 445 Millionen dazu. Unterm Strich standen minus 103 (2023), minus 106 (2024) und minus 129 Millionen US-Dollar (2025) — das Segmentgeschäft blieb dabei profitabel.

Ja, rechtlich final: Die Asbest-Altlast des Vorgängers Owens-Illinois (Dämmstoff-Produktion 1948–1958) wurde über das Chapter-11-Verfahren der Tochter Paddock Enterprises gelöst. Seit dem 8. Juli 2022 ist der Plan wirksam: Ein mit 610 Millionen US-Dollar dotierter Trust übernimmt alle heutigen und künftigen Asbest-Personenschadensklagen, eine gerichtliche Anordnung nach Section 524(g) des US-Insolvenzgesetzes schirmt den Konzern dauerhaft ab (10-K 2024, Note 15).

Das 2024 gestartete Sanierungsprogramm: Abbau überflüssiger Produktionskapazität, Werksschließungen, Stellenabbau und niedrigere Verwaltungskosten. Bis Ende 2025 kostete es kumuliert rund 646 Millionen US-Dollar, für 2026 werden etwa 50 Millionen zusätzlich erwartet. Dagegen verspricht das Management mindestens 275 Millionen US-Dollar Nutzen im Jahr 2026 und mindestens 750 Millionen kumuliert bis 2027. Sichtbar ist die Wirkung bisher vor allem in Americas: Segmentgewinn 2025 plus 40 Prozent auf 549 Millionen US-Dollar.

Rund 5,0 Milliarden US-Dollar Gesamtschulden zum 31. Dezember 2025 — gegen 759 Millionen Kasse und 1.294 Millionen Eigenkapital. Der Netto-Zinsaufwand lag 2025 bei 341 Millionen US-Dollar, rund 30 Prozent der Schulden sind variabel verzinst. Die Fälligkeiten: 66 Millionen (2026), 693 Millionen (2027), 781 Millionen (2028), 657 Millionen (2029) und 1.086 Millionen US-Dollar (2030).

Nein. Die Dividende ist seit 2020 ausgesetzt, und der Geschäftsbericht für 2025 stellt lediglich in Aussicht, dass künftige Ausschüttungen im Ermessen des Verwaltungsrats liegen. Es läuft nur ein Anti-Verwässerungs-Rückkaufprogramm: je 40 Millionen US-Dollar in 2024 und 2025, mindestens 40 Millionen sind für 2026 geplant — das gleicht im Wesentlichen die Aktienvergütung der Belegschaft aus.

Optisch ja: Kurs-Umsatz-Verhältnis 0,22, das 3,0-Fache des operativen Cashflows, rund 1,4 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Rechnet man aber die rund 5,0 Milliarden US-Dollar Schulden ein, ergibt sich ein Unternehmenswert um 5,6 Milliarden — das rund 33-Fache des freien Cashflows von 2025. Billig ist die Aktie erst, wenn die Absatzmengen sich stabilisieren und das Europa-Segment wieder verdient.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.