Lotus-Technology-Aktie: Ein legendäres Emblem, 3,2 Milliarden Dollar Verlustloch — und Prüfer, die am Fortbestand zweifeln

Der Name Lotus weckt Bilder von Leichtbau-Sportwagen und Rennstrecken-Ruhm — und genau dieser Nimbus hängt jetzt an einem Nasdaq-Ticker: LOT. Wir haben gelesen, was Lotus Technology selbst an die US-Börsenaufsicht gemeldet hat — im Jahresbericht ausländischer Emittenten (20-F) für 2025 und den Zwischenberichten (6-K) bis Juni 2026: 44 Prozent weniger Umsatz, 46 Prozent weniger ausgelieferte Autos, ein kumuliertes Verlustloch von 3,16 Milliarden US-Dollar, ein testierter Zweifel der Wirtschaftsprüfer am Fortbestand — und ein Großaktionär namens Geely, der als Kreditgeber, Produzent, Chairman-Lieferant und Wandelanleihe-Zeichner gleich an jeder Stelle des Systems sitzt. Keine Anlageberatung — nur der Kassensturz hinter dem legendären Emblem.

Es gibt Markennamen, bei denen der Kopf gar nicht erst mitreden darf. Lotus ist so einer: Leichtbau-Ikonen wie Elan und Esprit, Formel-1-Titel, Colin Chapmans „Simplify, then add lightness" — wer Benzin im Blut hat, kauft bei diesem Namen keine Aktie, sondern eine Erinnerung. Psychologen nennen das den Halo-Effekt: Der Glanz eines einzelnen Merkmals — hier eines legendären Emblems — überstrahlt alles, was daneben steht, auch eine Bilanz. Und neben diesem Emblem steht seit Februar 2024 ein Nasdaq-Ticker: LOT, Lotus Technology, an die Börse gekommen per SPAC-Fusion mit der L Catterton Asia Acquisition Corp. In unserem Reddit-Hype-Scanner, der täglich zählt, über welche kleinen US-Titel die Foren reden, tauchte LOT am 15. Juli 2026 mit 5 Erwähnungen binnen 24 Stunden auf (Quelle: ApeWisdom) — leises Grundrauschen, Börsenwert rund 713 Millionen US-Dollar. Deshalb machen wir einen Deal: Bevor der Halo-Effekt für dich entscheidet, lesen wir gemeinsam, was Lotus Technology selbst an die US-Börsenaufsicht SEC gemeldet hat — unter Strafandrohung ehrlich. Und weil Lotus Tech als Foreign Private Issuer registriert ist, heißen die Dokumente hier nicht 10-K und 10-Q, sondern 20-F (Jahresbericht ausländischer Emittenten, für 2025 eingereicht am 28. April 2026) und 6-K (Zwischenmeldungen) — gleiche Strafandrohung, andere Formulare, loserer Takt: Quartalszahlen sind freiwillige Beilagen, keine geprüfte Pflicht. Wie locker dieser Takt werden kann, wirst du in dieser Analyse noch konkret sehen. Am Ende entscheidest du selbst.

Was Lotus Technology eigentlich macht

Zuerst das Organigramm, denn hier beginnt das Verständnis: Lotus Technology ist nicht die Sportwagen-Firma aus Hethel. Die traditionsreiche Lotus-Fabrik in England — dort entstehen der Emira und das Hypercar Evija — gehört zur Lotus Advance Technologies („Lotus UK"), einer Schwestergesellschaft im Geely-Reich. Lotus Technology, um die es hier geht, ist die 2021 aufgesetzte „Lifestyle"-Sparte: eine Holding von den Kaimaninseln mit Hauptsitz in Shanghai, die die elektrischen Alltags-Lotus entwickelt und vermarktet — den E-SUV Eletre (800-Volt-Plattform, Auslieferung seit 2023), die E-Limousine Emeya (seit März 2024) und seit März 2026 das erste Plug-in-Hybrid-Modell For Me (in Europa: Eletre X) mit 900-Volt-X-Hybrid-Architektur und laut Hersteller über 1.400 Kilometern kombinierter Reichweite. Gebaut werden diese Fahrzeuge nicht in eigenen Werken, sondern von Geely — dem chinesischen Konzern, zu dem auch Volvo und Polestar gehören. Zusätzlich vertreibt Lotus Tech über ein Netz von mehr als 200 Stores weltweit auch die klassischen Sportwagen der britischen Schwester und verkauft als zweites Standbein Technologie-Dienstleistungen: Entwicklungsarbeit und Lizenzen rund um die eigene Plattform- und Fahrassistenz-Technik (2025: 56,3 Millionen US-Dollar Umsatz, plus 69 Prozent). 1.132 Vollzeitkräfte beschäftigte die Firma Ende 2025 — gut die Hälfte davon in Forschung und Entwicklung.

Merke dir schon hier das Spannungsfeld dieser Analyse: Das Emblem ist ein Jahrhundert-Asset und die Technik ist real — aber die Firma dahinter hat seit Gründung 3,16 Milliarden US-Dollar Verluste aufgetürmt, ihre Prüfer zweifeln testiert am Fortbestand, und jeder Rettungsanker führt zu demselben Konzern: Geely. Es zieht sich durch jedes Kapitel. Wie sich so ein Foreign-Private-Issuer-Setup mit Cayman-Hülle und mächtigem Großaktionär anfühlt, haben wir zuletzt bei Chinas Streaming-Pionier seziert — in unserer Analyse der iQIYI-Aktie; bei Lotus Tech kommt statt der Baidu-Verflechtung die Geely-Verflechtung, und statt der Schuldenmauer der testierte Going-Concern-Vermerk.

Woher der Ticker kommt — und warum unser Fundamental-Scanner ihn nicht kennt

Ehrlichkeit zuerst: LOT steht in keinem unserer fundamentalen Aktien-Scanner. Das ist kein Urteil, sondern Systematik — unser hauseigener Aktien-Scanner arbeitet das Russell-3000-Universum ab, also US-Firmen; Lotus Technology ist eine Cayman-Holding mit Sitz in Shanghai, deren Hinterlegungsscheine (ADS, je Schein eine Stammaktie) in New York gehandelt werden, und fällt damit durchs Raster. Auf den Tisch kam der Ticker über ein anderes Werkzeug: unseren Reddit-Hype-Scanner, der täglich auswertet, welche Micro- und Small-Caps in den US-Börsenforen plötzlich Gesprächsstoff sind (Datenbasis: ApeWisdom). Am 15. Juli 2026 zählte er für LOT 5 Erwähnungen in 24 Stunden — kein Sturm, eher das leise Klopfen, mit dem Foren „vergessene Marken-Schnäppchen" entdecken. Was passiert, wenn eine Community eine klangvolle Story lange nach den Zahlen weiterhandelt, haben wir am Meme-Aktien-Veteranen Virgin Galactic durchdekliniert — auch dort war der Markenglanz haltbarer als die Bilanz. Für Lotus Tech heißt das Setup: keine Scanner-Kennzahlen als Leitplanke, kein Piotroski-Score aus der Datenbank — nur die Originaldokumente. Umso wichtiger, sie wirklich zu lesen.

Die Zahlen über die Jahre — ehrlich gewürdigt

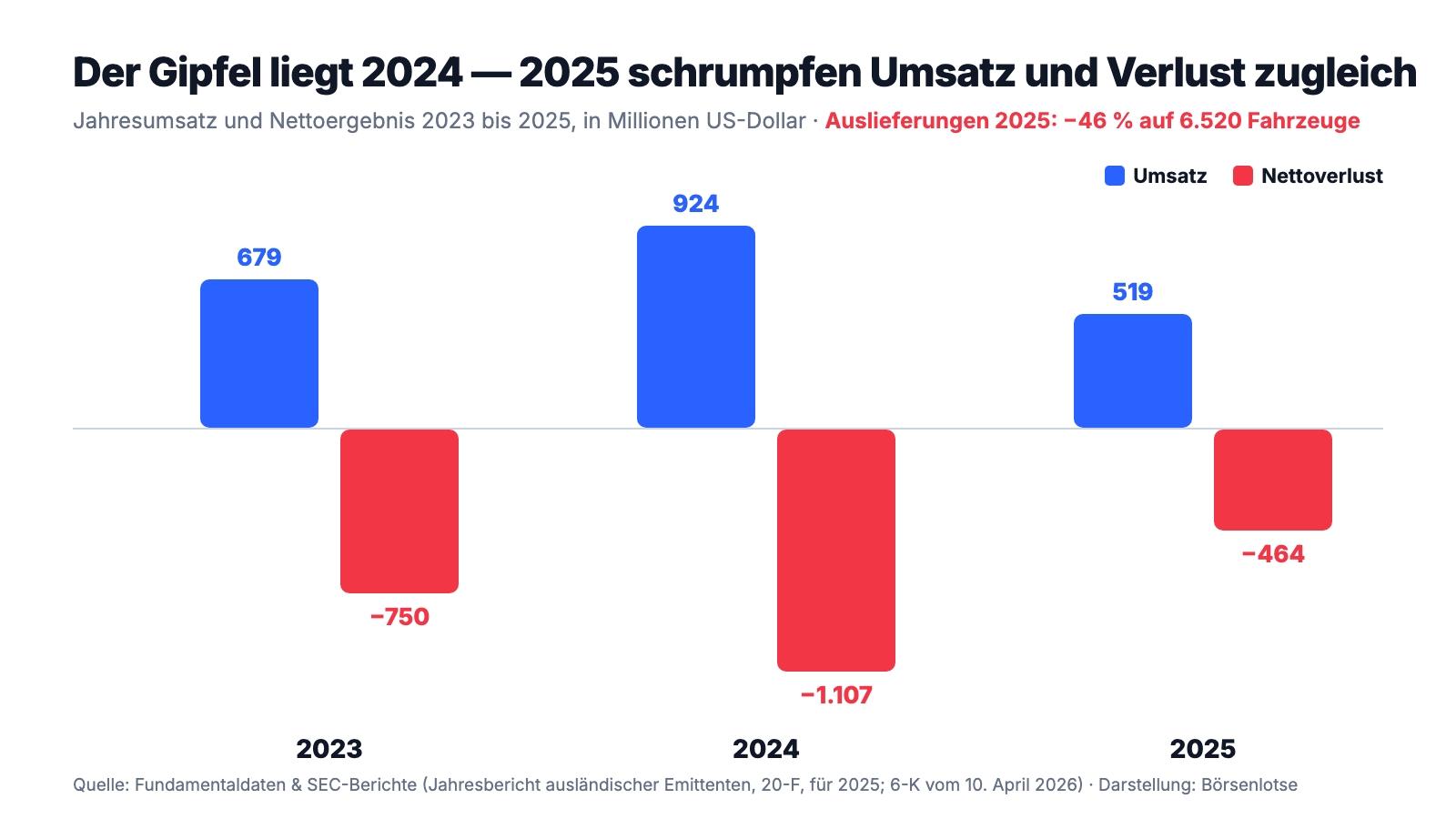

Erst das, was wirklich Substanz hat. Lotus Tech hat 2025 unter der neuen Sparsamkeit messbare Fortschritte gemacht: Die Bruttomarge drehte von 3 auf 9 Prozent (im vierten Quartal: 10 Prozent), weil überarbeitete Modelle anliefen und die Kosten diszipliniert wurden. Der operative Verlust schrumpfte um 46 Prozent auf 423,2 Millionen US-Dollar, im vierten Quartal sogar um 65 Prozent gegenüber dem Vorjahresquartal; der Nettoverlust fiel von 1.107,3 auf 464,2 Millionen. Das Servicegeschäft — Entwicklungsdienstleistungen und Technologie-Lizenzen — wuchs um 69 Prozent auf 56,3 Millionen und zeigt, dass die Plattform-Technik auch außerhalb der eigenen Autos Abnehmer findet. Und einen echten Ingenieurs-Erfolg gab es obendrein: Der Eletre wurde im März 2026 als erstes in China gebautes Modell nach UN R171.01 zertifiziert (einer UNECE-Norm für Fahrassistenz); Lotus Tech ist nach eigener Angabe erst der zweite global tätige Autobauer mit dieser Zulassung. Eine Firma, die ihre Verluste in einem Jahr mehr als halbiert, ist kein hoffnungsloser Fall. Aber der Umsatzsockel darunter bröckelt:

Denn die Verkaufszahlen erzählen eine harte Geschichte: 6.520 ausgelieferte Fahrzeuge im Jahr 2025 — minus 46 Prozent nach 11.984 im Jahr 2024. Die Lifestyle-Modelle (SUV und Limousine) fielen um 33 Prozent auf 4.552 Stück, die Sportwagen um 62 Prozent auf 1.968. Nordamerika brach unter den Zoll-Lasten von 2.578 auf 1.048 Auslieferungen ein, Europa von 4.743 auf 2.198; nur China wuchs leicht auf 2.960 Einheiten und stellt nun 45 Prozent des Absatzes. Der Umsatz folgte mit minus 44 Prozent auf 519,1 Millionen US-Dollar — nach 924,3 Millionen im Jahr 2024 und 679,0 Millionen 2023. Die Firma selbst nennt Zölle, Lagerabbau und Modellwechsel als Gründe und verweist darauf, dass ihr China-Absatz besser lief als das Premiumsegment insgesamt. Mag sein. Aber ein Luxus-Autobauer mit gut 6.500 verkauften Autos verteilt seine Fixkosten auf eine Kleinserie — und verbrannte 2025 trotz aller Fortschritte weiter 333,9 Millionen US-Dollar Kasse im operativen Geschäft. Merke dir den Satz: Ein Verlust, der kleiner wird, ist immer noch ein Verlust — und eine Kasse, die schrumpft, fragt nicht nach der Wachstumsrate. Was das konkret heißt, steht im Risikokapitel des Jahresberichts, schwarz auf weiß:

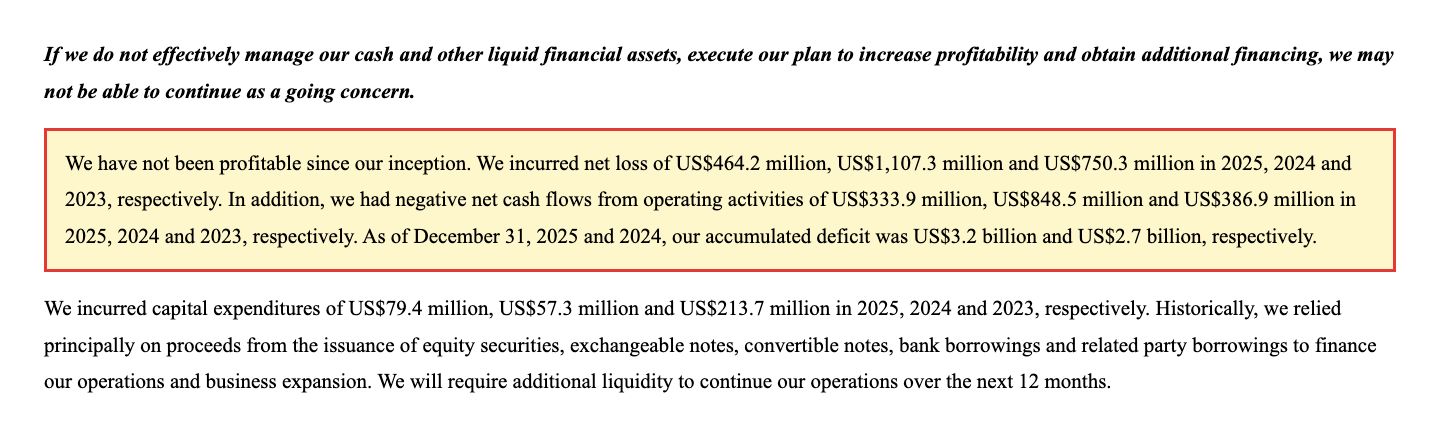

„We have not been profitable since our inception. We incurred net loss of US$464.2 million, US$1,107.3 million and US$750.3 million in 2025, 2024 and 2023, respectively. In addition, we had negative net cash flows from operating activities of US$333.9 million, US$848.5 million and US$386.9 million in 2025, 2024 and 2023, respectively. As of December 31, 2025 and 2024, our accumulated deficit was US$3.2 billion and US$2.7 billion, respectively."

Übersetzung: „Wir haben seit unserer Gründung nie profitabel gearbeitet. Wir verzeichneten Nettoverluste von 464,2 Millionen, 1.107,3 Millionen und 750,3 Millionen US-Dollar in den Jahren 2025, 2024 und 2023. Zudem hatten wir negative operative Netto-Cashflows von 333,9 Millionen, 848,5 Millionen und 386,9 Millionen US-Dollar in den Jahren 2025, 2024 und 2023. Zum 31. Dezember 2025 beziehungsweise 2024 belief sich unser kumuliertes Defizit auf 3,2 Milliarden beziehungsweise 2,7 Milliarden US-Dollar."

— Lotus Technology Inc., SEC-Jahresbericht 20-F für 2025, Item 3D „Risk Factors"

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die eigenen Prüfer zweifeln testiert am Fortbestand

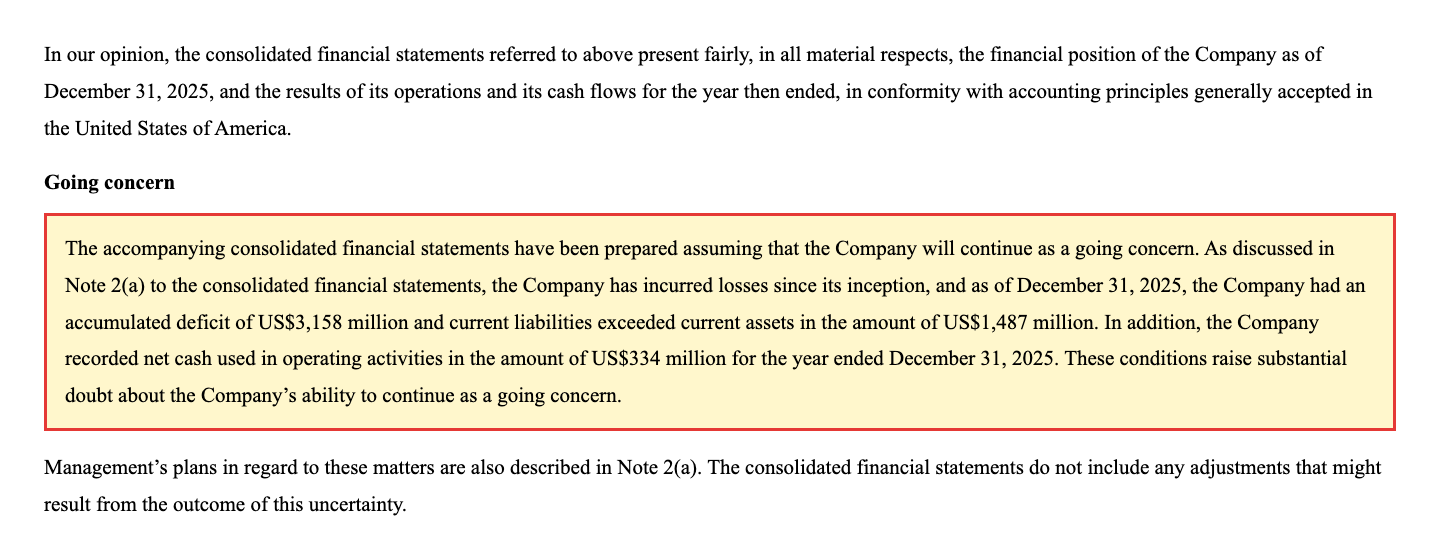

Ein „Going-Concern-Vermerk" ist die förmlichste Warnung, die das Bilanzwesen kennt: Der unabhängige Wirtschaftsprüfer schreibt in sein Testat, dass erhebliche Zweifel bestehen, ob die Firma die nächsten zwölf Monate aus eigener Kraft übersteht. Bei Lotus Tech steht er nicht im Kleingedruckten irgendeiner Fußnote, sondern im Bestätigungsvermerk des neuen Prüfers Grant Thornton zum Jahresabschluss 2025:

„As discussed in Note 2(a) to the consolidated financial statements, the Company has incurred losses since its inception, and as of December 31, 2025, the Company had an accumulated deficit of US$3,158 million and current liabilities exceeded current assets in the amount of US$1,487 million. In addition, the Company recorded net cash used in operating activities in the amount of US$334 million for the year ended December 31, 2025. These conditions raise substantial doubt about the Company's ability to continue as a going concern."

Übersetzung: „Wie in Note 2(a) zum Konzernabschluss erläutert, hat die Gesellschaft seit ihrer Gründung Verluste erlitten; zum 31. Dezember 2025 wies sie ein kumuliertes Defizit von 3.158 Millionen US-Dollar aus, und die kurzfristigen Verbindlichkeiten überstiegen das Umlaufvermögen um 1.487 Millionen US-Dollar. Zudem verzeichnete die Gesellschaft im Geschäftsjahr 2025 einen operativen Netto-Mittelabfluss von 334 Millionen US-Dollar. Diese Umstände begründen erhebliche Zweifel an der Fähigkeit der Gesellschaft, ihre Geschäftstätigkeit fortzuführen."

— Grant Thornton Zhitong, Bestätigungsvermerk im SEC-Jahresbericht 20-F für 2025, „Report of Independent Registered Public Accounting Firm"

Wichtig zur Einordnung, in beide Richtungen: Ein Going-Concern-Vermerk ist kein Insolvenz-Urteil — er ist eine dokumentierte Wahrscheinlichkeitsaussage, und viele Firmen haben Jahre mit diesem Vermerk überlebt, solange ein Geldgeber nachschoss. Neu ist er bei Lotus Tech auch nicht: Schon der Vorgänger-Prüfer KPMG hatte ihn in die Testate für 2023 und 2024 geschrieben. Genau das ist aber die zweite Hälfte der Wahrheit: Zum 31. Dezember 2025 — mitten in dieser Lage — wechselte Lotus Tech den Abschlussprüfer von KPMG zu Grant Thornton. Der Wechsel verlief laut Pflichtmitteilung ohne Streit über Bilanzierungsfragen, und der neue Prüfer schrieb denselben Warnvermerk wie der alte. Trotzdem gilt: Wer einer Firma mit Fortbestandszweifel Geld anvertraut, sollte wissen, worauf ihr Überleben ruht. Note 2(a) des Abschlusses zählt die Stützen auf: Umbau des Geschäfts, Kostensenkung, „zusätzliche Kredite von Banken oder verbundenen Parteien" samt Verlängerung fälliger Darlehen — und mögliche weitere Kapitalerhöhungen. Übersetzt heißt „verbundene Parteien" fast immer: Geely. Womit wir beim Kern wären.

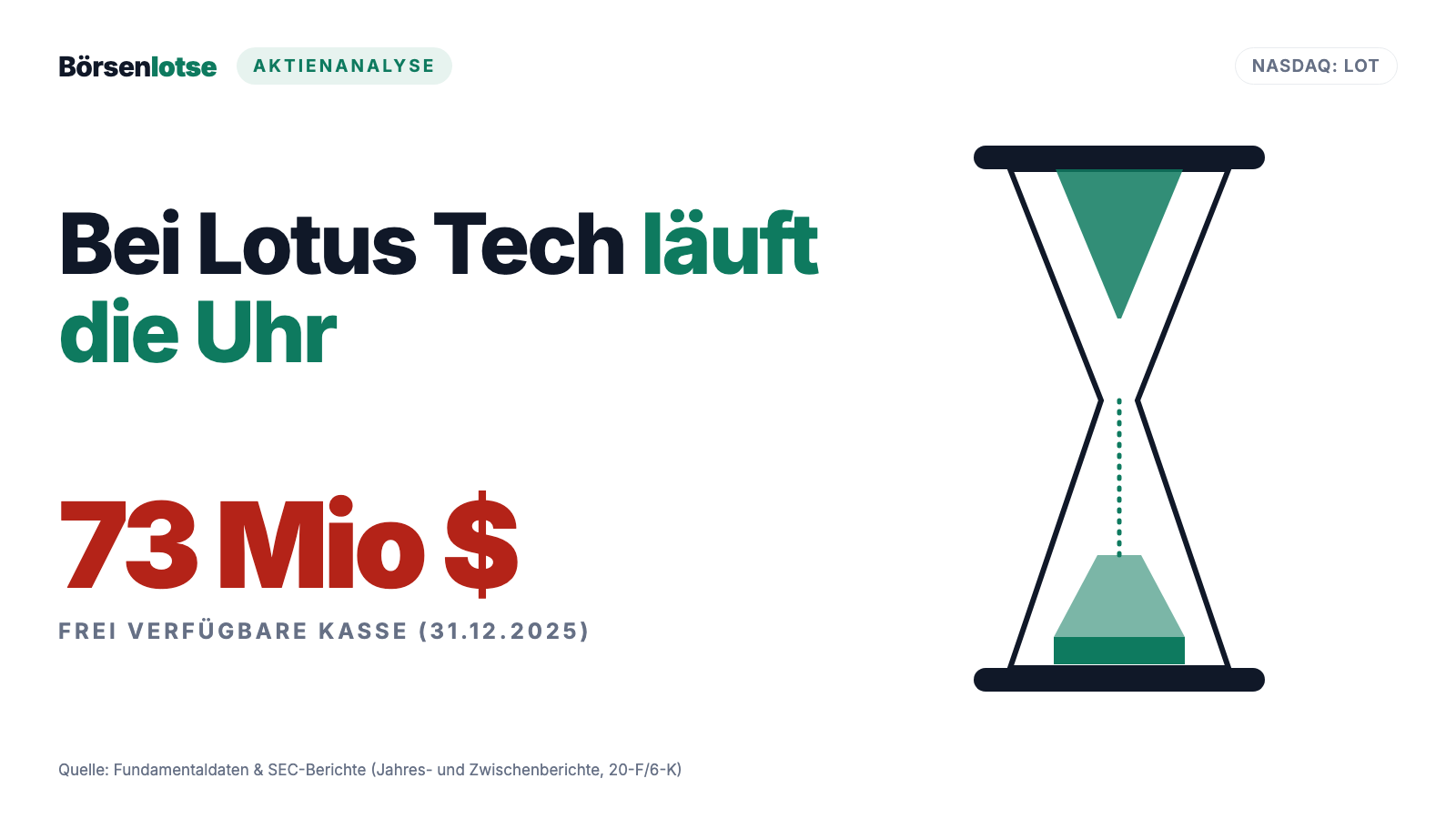

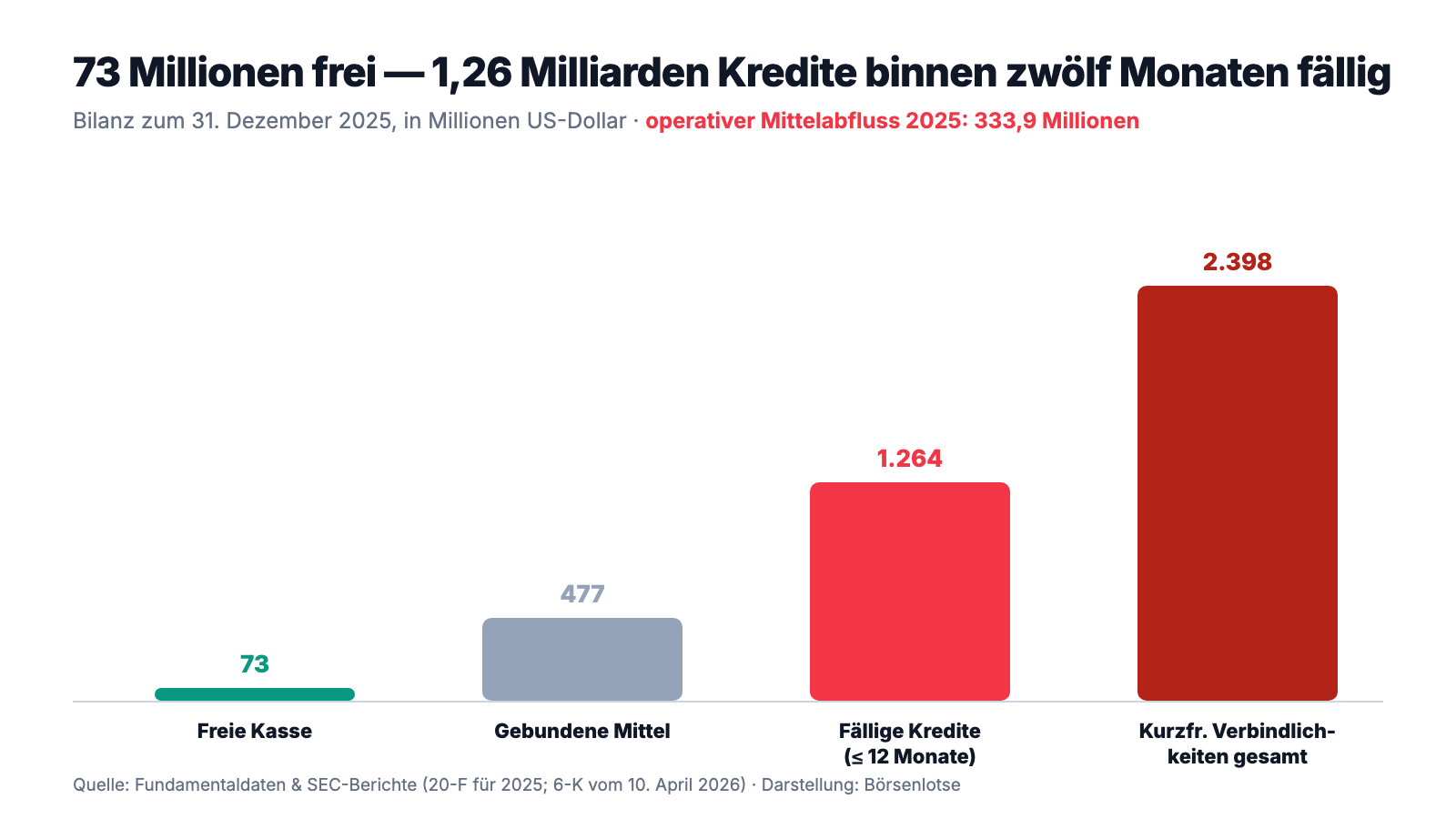

Unbequeme Wahrheit Nr. 2: Von 550 Millionen „Kasse" sind nur 73 Millionen frei — und das Eigenkapital ist tief negativ

Auf den ersten Blick wirkt die Liquidität ordentlich: 550,3 Millionen US-Dollar Kasse und gebundene Mittel standen Ende 2025 in der Bilanz, sogar mehr als ein Jahr zuvor (484,9 Millionen). Der zweite Blick zerlegt die Zahl: Frei verfügbare Kasse: 73,4 Millionen. Der Rest — 375,9 Millionen kurzfristig plus 101,0 Millionen langfristig gebundene Mittel — liegt als Sicherheit bei Banken, verpfändet für Kreditlinien, Akzepte und Leasingverträge. Eine besonders hübsche Stilblüte dieser Bauart: Lotus Tech nahm 2025 einen Zweijahreskredit über 98,2 Millionen US-Dollar auf, besichert mit 99,0 Millionen gebundener Kasse — man leiht sich 98 Millionen und hinterlegt dafür 99. Gegenüber stehen 2.398,1 Millionen US-Dollar kurzfristige Verbindlichkeiten, darunter 479,4 Millionen Bankkredite und 784,3 Millionen Kredite verbundener Parteien, beides binnen zwölf Monaten fällig. Die Differenz ist das testierte Loch von 1.487 Millionen. Und unter dem Strich der Bilanz steht seit der SPAC-Fusion eine Zahl, die man bei einem „Luxus-Asset" nicht erwartet: ein Eigenkapital von minus 1.330,2 Millionen US-Dollar — die Firma hat rechnerisch mehr Schulden als Vermögen, das kumulierte Verlustloch von 3.157,9 Millionen übersteigt alles je eingezahlte Kapital. So sieht das im Verhältnis aus:

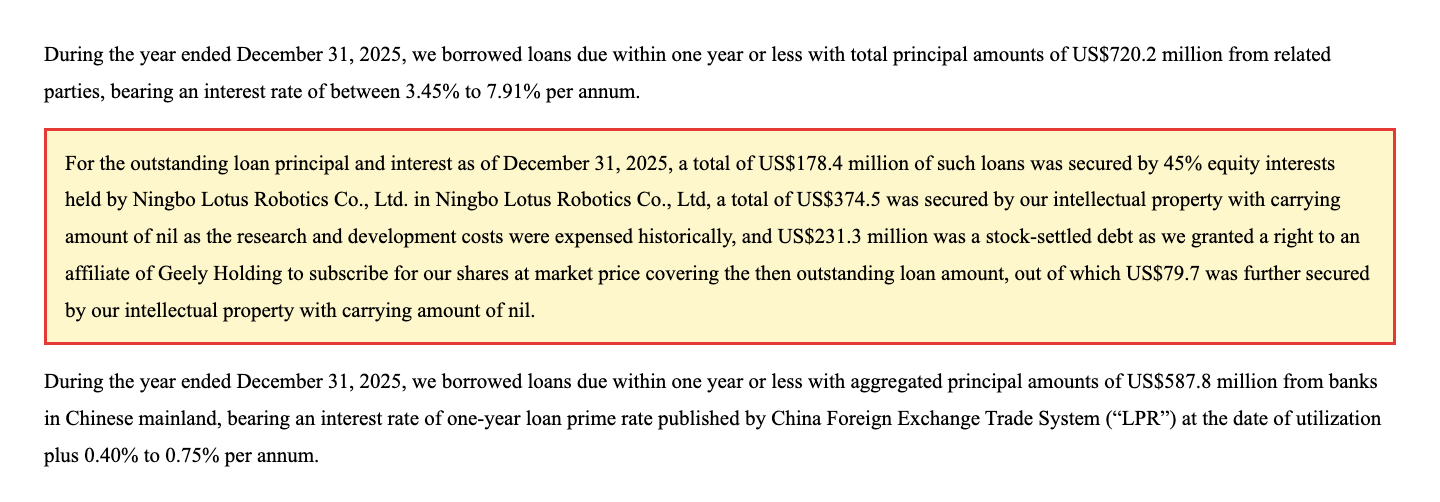

Wie überlebt so eine Bilanz? Durch permanente Zufuhr. 2025 borgte sich Lotus Tech 720,2 Millionen US-Dollar bei verbundenen Parteien (Zins: 3,45 bis 7,91 Prozent) und 587,8 Millionen bei chinesischen Banken, dazu kamen 23 Millionen frisches Eigenkapital vom Technologiepartner ECARX (Dezember 2025, zu 1,37 US-Dollar je Aktie) und ein Wandelanleihe-Programm über bis zu 300 Millionen mit dem US-Finanzinvestor ATW (erst 10 Millionen gezogen, Zins SOFR plus 6,75 Prozent, Wandlungspreis 2,19 US-Dollar). Verwässerung ist hier kein Risiko, sie ist der Betriebsmodus: Aus 642,1 Millionen Aktien zum Jahresende 2025 wurden bis Ende Februar 2026 bereits 647,3 Millionen. Übersetzt in ein Alltagsbild: Das Haus steht, aber es ist bis unters Dach beliehen, der Dispo ist gerissen, und jeden Monat kommt der Onkel vorbei und legt Geld auf den Küchentisch. Der Onkel heißt Geely — und verdient in dieser Analyse ein eigenes Kapitel.

Unbequeme Wahrheit Nr. 3: Geely sitzt auf beiden Seiten fast jedes Vertrags

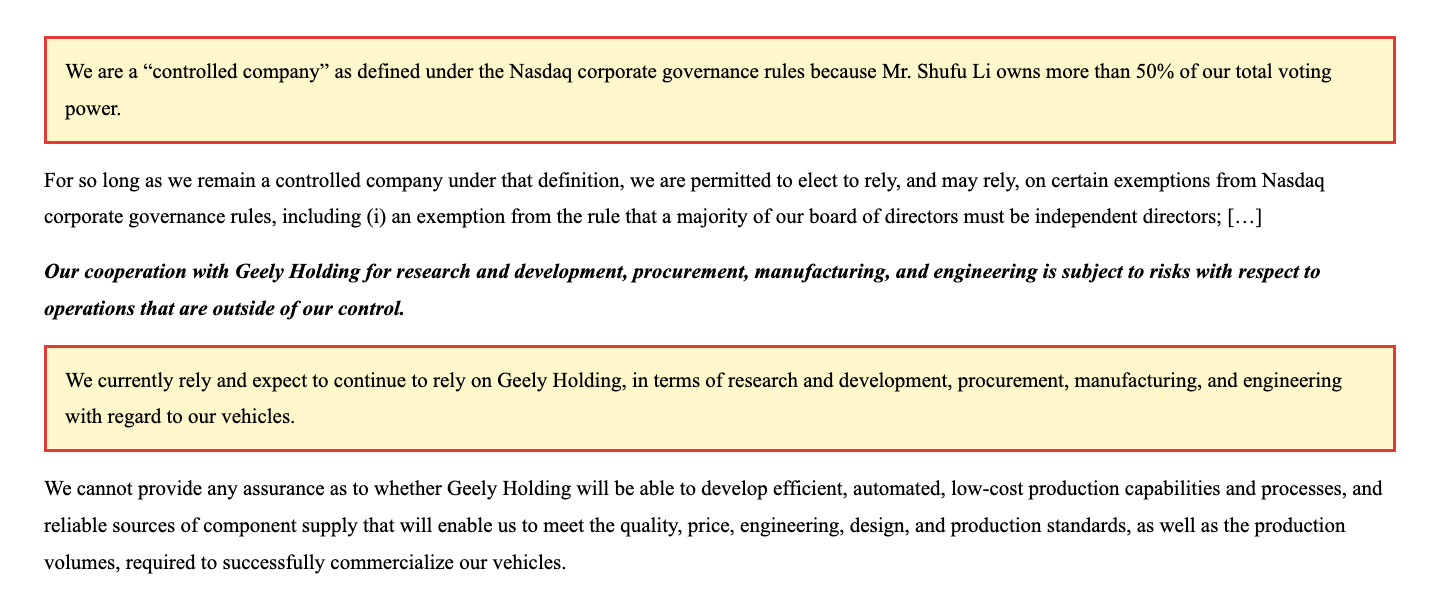

Wer die LOT-ADS kauft, wird Minderheitsgesellschafter in einem System, dessen Zentrum nicht in Shanghai liegt, sondern in Hangzhou, beim Geely-Gründer Shufu Li. Der Jahresbericht sagt es ohne Umschweife:

„We are a “controlled company” as defined under the Nasdaq corporate governance rules because Mr. Shufu Li owns more than 50% of our total voting power."

Übersetzung: „Wir sind eine ‚kontrollierte Gesellschaft' im Sinne der Nasdaq-Corporate-Governance-Regeln, weil Herr Shufu Li mehr als 50 Prozent unserer gesamten Stimmrechte hält."

— Lotus Technology Inc., SEC-Jahresbericht 20-F für 2025, Item 6C „Board Practices"

Und die Abhängigkeit reicht viel tiefer als die Stimmrechte, hinein in jede Schraube:

„We currently rely and expect to continue to rely on Geely Holding, in terms of research and development, procurement, manufacturing, and engineering with regard to our vehicles."

Übersetzung: „Wir sind derzeit — und erwarten, es auch künftig zu bleiben — auf Geely Holding angewiesen, was Forschung und Entwicklung, Beschaffung, Fertigung und Konstruktion unserer Fahrzeuge betrifft."

— Lotus Technology Inc., SEC-Jahresbericht 20-F für 2025, Item 3D „Risk Factors"

Zähl mit, wie oft derselbe Name auftaucht. Eigentum: Die Partnerschaft LATLP (28,8 Prozent der Aktien) handelt laut Bericht abgestimmt mit einer Gesellschaft von Shufu Li, dazu hält Geelys Investmentvehikel LTIIL weitere 16,8 Prozent (Stand 28. Februar 2026). Fertigung und Entwicklung: ohne Geely läuft kein Band. Kredit: Eine Fazilität über 1,6 Milliarden RMB, von der Ende 2025 bereits 1,58 Milliarden gezogen waren — besichert unter anderem mit dem geistigen Eigentum der Firma, das in der Bilanz mit null steht; im Verzugsfall darf Geely stattdessen frische Aktien zum Marktpreis zeichnen. Wandelanleihen: 70 Millionen US-Dollar (Februar 2025, fällig April 2027), 119,3 Millionen (Juni 2025, fällig 18. Juni 2026) — und vier Tage vor deren Fälligkeit, am 12. Juni 2026, zeichnete Geely die nächste über 128,3 Millionen (Laufzeit 364 Tage, Zins SOFR plus 3,35 Prozent). Alle drei sind zum volumengewichteten Durchschnittskurs der letzten zehn Handelstage in Aktien wandelbar — ohne Aufschlag, was bedeutet: Geely kann seine Kredite jederzeit nahezu verlustfrei in Unternehmensanteile tauschen, egal wie tief der Kurs steht. Führung: Seit dem 3. Juni 2026 ist der Chairman des Verwaltungsrats Joe Quan Zhang — im Hauptberuf Finanzchef der Zhejiang Geely Holding; er folgt auf Daniel Donghui Li, ebenfalls Geely. Fairerweise: Ohne diesen Konzern gäbe es weder die Autos noch die Firma, und dass Geely immer wieder nachschießt, ist zugleich das stärkste Argument für ein Weiterleben von Lotus Tech. Nur sollte man das Konstrukt beim Namen nennen: Du kaufst hier keinen unabhängigen Autobauer, sondern einen Minderheitsschein an einem Geely-Satelliten, dessen Überleben, Produktion und Verwässerungstempo derselbe Mehrheitsaktionär steuert. Wer die Stimmen, die Fabrik und den Kredithahn hat, braucht deine Zustimmung nicht.

Unbequeme Wahrheit Nr. 4: Die Firma kauft gerade ihre eigene Schwester — und schaltet dafür die Quartalsberichte ab

2026 wird für Lotus Tech zum Umbaujahr, und zwar unfreiwillig gründlich. Der Reihe nach: Geely und der malaysische Miteigentümer Etika hielten Put-Optionen, die sie berechtigten, Lotus Tech ihre Anteile an der Sportwagen-Mutter Lotus Advance Technologies („Lotus UK") zu einem vorab vereinbarten Preis anzudienen — Bedingung war, dass Lotus UK 2024 mehr als 5.000 Fahrzeuge verkauft, was eintrat. Geely übte seine Option am 14. April 2025 aus (51 Prozent), Etika am 30. Juni 2025 (49 Prozent). Seitdem muss Lotus Tech 100 Prozent der Lotus UK übernehmen — „through non-cash transactions", also ohne Geldfluss, im Wesentlichen gegen eigene Anteile; der Abschluss wird für 2026 erwartet. Am 10. Juni 2026 wurde als Teil der Abwicklung ein Aktienpaket der Zwischenholding LGIL verteilt: 24,5 Millionen Aktien gingen an Geely, 23,5 Millionen an Etika, die damit laut ihrer Schedule-13D-Meldung auf 27,8 Prozent kam. Strategisch ergibt „One Lotus" durchaus Sinn — eine Marke, ein Vertrieb, Synergien in Entwicklung und Einkauf. Aber es heißt auch: Die Elektro-Firma mit Fortbestandszweifel übernimmt zusätzlich das traditionsreiche, kapitalintensive Sportwagengeschäft samt Fabrik in England. Und dann kam der 12. Juni 2026:

„The Company temporarily suspends the release of financial results for the first and third quarters in 2026 to prioritize acquisition-related compliance work."

Übersetzung: „Die Gesellschaft setzt die Veröffentlichung der Finanzergebnisse für das erste und das dritte Quartal 2026 vorübergehend aus, um der übernahmebezogenen Compliance-Arbeit Vorrang zu geben."

— Lotus Technology Inc., SEC-Zwischenbericht 6-K vom 12. Juni 2026, Exhibit 99.1

Als Foreign Private Issuer darf Lotus Tech das — Quartalsberichte sind für ausländische Emittenten freiwillig. Aber halte die Konstellation einmal nebeneinander: testierter Going-Concern-Zweifel, 73,4 Millionen freie Kasse, eine Pflichtübernahme im Vollzug — und ausgerechnet jetzt zwei von vier Quartalen ohne Zahlen. Der nächste ungeprüfte Zwischenstand ist der Halbjahresbericht; das nächste geprüfte Zahlenwerk kommt mit dem 20-F für 2026, turnusgemäß erst im Frühjahr 2027, dann erstmals inklusive Lotus UK. Bis dahin fährt der Anleger im Nebel. Passend dazu eine Fußnote aus dem Q4-Bericht: Dort korrigierte Lotus Tech einen schlichten Additionsfehler („mathematical error") im zuvor veröffentlichten Q3-Zahlenwerk — als unwesentlich eingestuft, aber kein Vertrauensbeweis für ein Berichtswesen, das 2023/2024 laut Jahresbericht noch fünf „material weaknesses" in den internen Kontrollen der UK- und EU-Töchter aufwies (inzwischen als behoben gemeldet).

Bewertung: 713 Millionen für eine Legende — billig ist das nicht

Fassen wir die Preisfrage zusammen. Rund 713 Millionen US-Dollar Börsenwert (Stand 15. Juli 2026, gut ein Dollar je ADS) stehen gegen 519,1 Millionen Umsatz 2025 — ein Kurs-Umsatz-Verhältnis um 1,4. Das klingt nach wenig für „Luxus", ist aber teurer, als es wirkt: Ein Kurs-Gewinn-Verhältnis existiert nicht und ist auf Jahre nicht absehbar (2025: 464,2 Millionen Verlust; bereinigt 461,9 Millionen), das bilanzielle Eigenkapital beträgt minus 1.330,2 Millionen, und wer heute einsteigt, kauft die nächste Verwässerungsrunde praktisch mit Ansage: ATW-Programm bis 300 Millionen zu 2,19 US-Dollar Wandlungspreis, Geely-Anleihen zum Durchschnittskurs wandelbar, Verzugsklauseln, die Schulden in Aktien verwandeln. Zum Vergleich der Größenordnungen: Das kumulierte Verlustloch von 3.157,9 Millionen entspricht mehr als dem Vierfachen des heutigen Börsenwerts — so viel Kapital hat der Aufbau dieser Firma bereits verschlungen. Auf der Habenseite stehen ein Markenname von seltener Strahlkraft, real verbesserte Margen, ein wachsendes Technologie-Servicegeschäft, die UN-R171.01-Zertifizierung und nach der Lotus-UK-Übernahme erstmals die ganze Marke unter einem Dach. Das ist keine leere Hülle — aber eben auch kein Schnäppchen, sondern ein Sanierungsfall mit Weltmarke, dessen Rechnung nur aufgeht, wenn der Absatz dreht, die Integration gelingt und Geely weiter zahlt, ohne die freien Aktionäre vollends an die Wand zu verwässern.

Chancen und Risiken auf einen Blick

Was für Lotus Technology spricht:

- Eine Weltmarke mit Jahrzehnten Renn- und Leichtbau-Geschichte als Träger — und nach Vollzug der Lotus-UK-Übernahme (erwartet 2026) erstmals Lifestyle- und Sportwagengeschäft unter einem Dach („One Lotus").

- Operative Fortschritte 2025: Bruttomarge von 3 auf 9 Prozent gedreht (Q4: 10 Prozent), operativer Verlust um 46 Prozent auf 423,2 Millionen US-Dollar verringert, Nettoverlust von 1.107,3 auf 464,2 Millionen mehr als halbiert, bereinigtes EBITDA um 63 Prozent verbessert (6-K vom 10. April 2026).

- Zweites Standbein mit Substanz: Servicegeschäft (Entwicklung, Technologie-Lizenzen) plus 69 Prozent auf 56,3 Millionen US-Dollar; Eletre als erstes in China gebautes Modell nach UN R171.01 zertifiziert — laut Firma erst der zweite Autobauer weltweit (März 2026).

- Produktoffensive statt Stillstand: erstes PHEV-Modell For Me/Eletre X seit März 2026 in China ausgeliefert, Kanada-Markteintritt des Eletre (April 2026), Strategie „Focus 2030" samt angekündigtem Hybrid-V8-Supersportler (Mai 2026).

- Ein Großaktionär, der liefert: Geely stellte 2025/2026 nachweislich immer neue Mittel bereit (RMB-Fazilität 1,6 Milliarden, Wandelanleihen über 70, 119,3 und 128,3 Millionen US-Dollar), dazu 23 Millionen Eigenkapital von ECARX — die Zahlungsbereitschaft des Systems ist bislang belegt.

Was dagegen spricht:

- Testierter Going-Concern-Zweifel im Jahresabschluss 2025 (wie schon 2023 und 2024): kumuliertes Defizit 3.157,9 Millionen US-Dollar, Working-Capital-Loch 1.487 Millionen, operativer Mittelabfluss 333,9 Millionen — bei nur 73,4 Millionen frei verfügbarer Kasse (31. Dezember 2025).

- Absatz im Rückwärtsgang: Auslieferungen 2025 minus 46 Prozent auf 6.520 Fahrzeuge (Sportwagen minus 62 Prozent, Nordamerika minus 59 Prozent), Umsatz minus 44 Prozent auf 519,1 Millionen US-Dollar — die Fixkosten eines globalen Autobauers ruhen auf einer Kleinserie.

- Totale Geely-Abhängigkeit: über 50 Prozent der Stimmen bei Shufu Li (Controlled Company), Fertigung/Entwicklung/Einkauf bei Geely, Chairman von Geely, Kredite und Wandelanleihen von Geely — wandelbar zum 10-Tage-Durchschnittskurs ohne Aufschlag, mit Verzugsklauseln, die Schulden in frische Aktien tauschen.

- Verwässerung als Betriebsmodus: 300-Millionen-Programm mit ATW (Wandlungspreis 2,19 US-Dollar), ECARX-Platzierung zu 1,37, laufend wandelbare Geely-Papiere; die Aktienzahl stieg allein von Ende 2025 bis Ende Februar 2026 von 642,1 auf 647,3 Millionen.

- Informations-Blackout im heikelsten Jahr: Q1- und Q3-Bericht 2026 ausgesetzt (6-K vom 12. Juni 2026), Pflichtübernahme der kapitalintensiven Lotus UK im Vollzug, dazu ein korrigierter Rechenfehler im Q3-2025-Bericht, fünf erst kürzlich als behoben gemeldete material weaknesses und der Prüferwechsel KPMG → Grant Thornton zum 31. Dezember 2025.

Ein menschliches Fazit

Zurück zum Halo-Effekt vom Anfang. Er lügt ja nicht über die Marke — Lotus ist eine Legende, und die Ingenieure in Shanghai und Hethel bauen ernstzunehmende Autos; die UN-Zertifizierung und die wachsenden Technologie-Erlöse sind keine Marketingluft. Der Halo-Effekt lügt über den Schluss, den dein Bauch daraus zieht: Was so einen Namen trägt, kann doch nicht untergehen. Die Berichte antworten kühl: Die Firma hinter dem Emblem hat 3,16 Milliarden US-Dollar Kapital verbrannt, ihre Prüfer zweifeln zum dritten Jahr in Folge am Fortbestand, von der Kasse sind 73 Millionen frei, und der Fortbestand ruht auf der Zahlungsbereitschaft eines Mehrheitsaktionärs, der sich jeden Nachschuss mit wandelbaren Ansprüchen auf frische Aktien vergüten lässt. Vielleicht dreht der Absatz, vielleicht hebt „One Lotus" die Synergien, vielleicht trägt Geely die Firma durch — der Konzern hat es bisher immer getan, und dann sieht die Rechnung in zwei Jahren ganz anders aus. Aber das wäre eine Wette auf den Geldgeber, nicht auf das Emblem. Die 5 Reddit-Erwähnungen vom 15. Juli 2026 werden daraus eine einfachere Geschichte machen; einfache Geschichten sind das Kerngeschäft von Foren wie von Markenlegenden. Deine Aufgabe ist die unbequemere: das Emblem gedanklich abschrauben und nachsehen, was darunter fährt. Kaufe nie die Kühlerfigur, wenn du den Motor nicht gesehen hast. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen. Hinweis: Lotus Technology ist als „Foreign Private Issuer" registriert und reicht deshalb statt der US-Formulare 10-K/10-Q den Jahresbericht ausländischer Emittenten (20-F) und Zwischenberichte ausländischer Emittenten (6-K) ein:

- Lotus Technology Inc. — SEC-Jahresbericht 20-F für 2025 (eingereicht 28. April 2026)

- Lotus Technology Inc. — SEC-Jahresbericht 20-F für 2024 (eingereicht 30. April 2025)

- Lotus Technology Inc. — SEC-Zwischenbericht 6-K vom 10. April 2026: Ergebnisse des vierten Quartals und Geschäftsjahres 2025 (Exhibit 99.1)

- Lotus Technology Inc. — SEC-Zwischenbericht 6-K vom 12. Juni 2026: Lotus-UK-Übernahme und Aussetzung der Q1/Q3-Berichte 2026 (Exhibit 99.1)

- Lotus Technology Inc. — SEC-Zwischenbericht 6-K vom 15. Juni 2026: Geely-Wandelanleihe über 128,3 Millionen US-Dollar

- Lotus Technology Inc. — SEC-Zwischenbericht 6-K vom 3. Juni 2026: neuer Chairman Joe Quan Zhang (Exhibit 99.1)

- Lotus Technology Inc. — SEC-Zwischenbericht 6-K vom 31. Dezember 2025: Wechsel des Abschlussprüfers (KPMG → Grant Thornton)

- Lotus Technology Inc. — SEC-Zwischenbericht 6-K vom 29. Dezember 2025: 23-Millionen-Dollar-Investment von ECARX

- Etika Automotive Sdn Bhd — Schedule 13D vom 24. Juni 2026 (Abwicklung der Put-Optionen, 27,8 Prozent)

- Vollständige SEC-Einreichungshistorie von Lotus Technology: EDGAR-Übersicht (sec.gov)

- Reddit-Erwähnungen: hauseigener Reddit-Hype-Scanner auf Basis von ApeWisdom-Daten (5 Erwähnungen in 24 Stunden, Stand 15. Juli 2026); Börsenwert rund 713 Millionen US-Dollar zum selben Stand.

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 15. Juli 2026), abgeglichen mit den SEC-Berichten.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Ein Going-Concern-Vermerk ist eine dokumentierte Risikoaussage der Abschlussprüfer und kein Insolvenz-Urteil. Aktien-Investments — zumal in ausländische Hinterlegungsscheine von Firmen mit Fortbestandszweifel — sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Lotus-Technology-Papieren.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marke neutral

- Weltmarke mit realer Technik: E-SUV Eletre (UN-R171.01-zertifiziert als erstes in China gebautes Modell, März 2026), E-Limousine Emeya, erstes PHEV For Me (seit März 2026), dazu ein um 69 Prozent gewachsenes Technologie-Servicegeschäft (56,3 Millionen US-Dollar) — aber nur 6.520 ausgelieferte Fahrzeuge im Jahr 2025 tragen die Fixkosten eines globalen Autobauers.

- Zahlenentwicklung negativ

- Auslieferungen 2025 minus 46 Prozent, Umsatz minus 44 Prozent auf 519,1 Millionen US-Dollar; zwar Bruttomarge von 3 auf 9 Prozent gedreht und Nettoverlust von 1.107,3 auf 464,2 Millionen mehr als halbiert (6-K vom 10. April 2026) — aber weiter 333,9 Millionen operativer Mittelabfluss und nie ein profitables Jahr seit Gründung.

- Bilanz & Fortbestand negativ

- Testierter Going-Concern-Vermerk im dritten Jahr in Folge (20-F für 2025): kumuliertes Defizit 3.157,9 Millionen US-Dollar, Working-Capital-Loch 1.487 Millionen, Eigenkapital minus 1.330,2 Millionen; von 550,3 Millionen Kasse sind nur 73,4 Millionen frei, 1.263,7 Millionen Kredite werden binnen zwölf Monaten fällig (31. Dezember 2025).

- Eigentümer & Governance negativ

- Controlled Company: Geely-Gründer Shufu Li hält über 50 Prozent der Stimmen, Geely fertigt die Autos, stellt seit 3. Juni 2026 den Chairman (Joe Quan Zhang, CFO der Geely Holding) und ist zugleich größter Kreditgeber; dazu Prüferwechsel KPMG → Grant Thornton (31. Dezember 2025), fünf erst kürzlich als behoben gemeldete material weaknesses und ein korrigierter Rechenfehler im Q3-2025-Bericht.

- Verwässerung & Finanzierung negativ

- Geely-Wandelanleihen über 70, 119,3 und 128,3 Millionen US-Dollar sind zum 10-Tage-Durchschnittskurs ohne Aufschlag wandelbar, das ATW-Programm läuft bis 300 Millionen (Wandlungspreis 2,19 US-Dollar), Verzugsklauseln tauschen Schulden in Aktien zum Marktpreis, 374,5 Millionen Kredite sind mit bilanziell wertlosem geistigem Eigentum besichert — die nächste Verwässerungsrunde ist strukturell angelegt (20-F für 2025, 6-K vom 15. Juni 2026).

- Strategie & Momentum neutral

- Die Pflichtübernahme der Lotus UK (Put-Optionen von Geely und Etika, Abschluss 2026 erwartet) bündelt erstmals die ganze Marke („One Lotus") und Geely schießt nachweislich immer wieder Mittel nach — zugleich sind die Q1- und Q3-Berichte 2026 ausgesetzt (6-K vom 12. Juni 2026), sodass Anleger die Integration weitgehend im Blindflug begleiten.

Lotus Technology ist keine leere Hülle: echte Autos, messbar bessere Margen, wachsende Technologie-Erlöse und eine Marke, wie sie kein Start-up kaufen kann. Aber der Börsenwert von rund 713 Millionen US-Dollar (15. Juli 2026) bezahlt eine Firma mit testiertem Fortbestandszweifel im dritten Jahr, 3,16 Milliarden US-Dollar kumulierten Verlusten, negativem Eigenkapital, 73,4 Millionen freier Kasse — und einem Mehrheitsaktionär, der Rettung stets gegen wandelbare Ansprüche auf frische Aktien liefert. Wer hier investiert, wettet auf Geelys Geduld und gegen die eigene Verwässerung. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam LOT über unseren Reddit-Hype-Scanner (ApeWisdom-Daten): 5 Erwähnungen in 24 Stunden, Stand 15. Juli 2026. Forum-Erwähnungen sind Stimmungs-, keine Qualitätssignale. In unseren fundamentalen Scannern (Russell-3000-Universum) ist der ausländische ADS-Titel systembedingt nicht enthalten.

- Lotus Technology ist als Foreign Private Issuer registriert und reicht statt 10-K/10-Q die Formulare 20-F (Jahresbericht, für 2025 eingereicht am 28. April 2026) und 6-K (Zwischenmeldungen) ein; die Q1- und Q3-Mitteilungen 2026 wurden per 6-K vom 12. Juni 2026 ausgesetzt.

- Ein Going-Concern-Vermerk ist eine dokumentierte Risikoaussage der Abschlussprüfer, kein Insolvenz-Urteil. Börsenwert-Angabe datiert auf den 15. Juli 2026 (rund 713 Millionen US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Lotus Technology (NASDAQ: LOT) mit Hauptsitz Shanghai entwickelt und vermarktet die „Lifestyle"-Fahrzeuge der britischen Sportwagen-Marke Lotus — den E-SUV Eletre, die E-Limousine Emeya und seit März 2026 das Plug-in-Hybrid-Modell For Me (Eletre X) —, vertreibt zusätzlich die klassischen Lotus-Sportwagen über mehr als 200 Stores und verkauft Technologie-Dienstleistungen. Gefertigt wird bei Geely. Umsatz 2025: 519,1 Millionen US-Dollar (minus 44 Prozent), 6.520 ausgelieferte Fahrzeuge.

Nein. Die traditionsreiche Sportwagen-Fabrik in Hethel (Emira, Evija) gehört zur Lotus Advance Technologies („Lotus UK"), einer Schwestergesellschaft. Lotus Technology ist die 2021 gegründete Elektro- und Lifestyle-Sparte. Beide wachsen aber gerade zusammen: Geely und Etika haben 2025 Put-Optionen ausgeübt, die Lotus Tech verpflichten, 100 Prozent der Lotus UK zu übernehmen — der Abschluss wird für 2026 erwartet („One Lotus").

Der Bestätigungsvermerk zum Jahresabschluss 2025 nennt drei Gründe: ein kumuliertes Defizit von 3.157,9 Millionen US-Dollar, kurzfristige Verbindlichkeiten, die das Umlaufvermögen um 1.487 Millionen übersteigen, und einen operativen Mittelabfluss von 333,9 Millionen im Jahr 2025. Diese Umstände begründen laut Prüfer Grant Thornton „erhebliche Zweifel" am Fortbestand (Going Concern). Denselben Vermerk hatte zuvor KPMG bereits in die Testate für 2023 und 2024 geschrieben.

Faktisch ja: Geely-Gründer Shufu Li kontrolliert laut Jahresbericht 20-F für 2025 mehr als 50 Prozent der Stimmrechte, Lotus Tech ist damit eine „Controlled Company" nach Nasdaq-Regeln. Geely fertigt die Fahrzeuge, stellt seit Juni 2026 mit Joe Quan Zhang (CFO der Geely Holding) den Chairman und finanziert die Firma über eine Kreditfazilität von 1,6 Milliarden RMB sowie Wandelanleihen über 70, 119,3 und 128,3 Millionen US-Dollar.

Zum 31. Dezember 2025 standen 550,3 Millionen US-Dollar Kasse und gebundene Mittel in der Bilanz — davon waren aber nur 73,4 Millionen frei verfügbar; 476,8 Millionen liegen als Sicherheiten für Kredite und Akzepte fest. Dem stehen 2.398,1 Millionen kurzfristige Verbindlichkeiten gegenüber, darunter 1.263,7 Millionen binnen zwölf Monaten fällige Bank- und Verwandten-Kredite. 2025 flossen operativ 333,9 Millionen US-Dollar ab.

Am 12. Juni 2026 setzte Lotus Tech die Ergebnisberichte für das erste und dritte Quartal 2026 vorübergehend aus, um die Compliance-Arbeit an der Lotus-UK-Übernahme zu priorisieren. Als Foreign Private Issuer ist das erlaubt — Quartalsberichte sind für ausländische Emittenten freiwillig. Das nächste geprüfte Zahlenwerk ist der Jahresbericht 20-F für 2026, turnusgemäß im Frühjahr 2027, dann erstmals inklusive Lotus UK.

Einen American Depositary Share (ADS), der genau eine Stammaktie der Lotus Technology Inc. verbrieft — einer Holding auf den Kaimaninseln mit Hauptsitz Shanghai, seit Februar 2024 per SPAC-Fusion (L Catterton Asia Acquisition Corp) an der Nasdaq. Das bilanzielle Eigenkapital war zum 31. Dezember 2025 mit 1.330,2 Millionen US-Dollar negativ; die Stimmenmehrheit liegt beim Geely-Gründer Shufu Li, freie Aktionäre sind Minderheitsgesellschafter ohne Kontrollrechte.

Optisch moderat, substanziell teuer: Rund 713 Millionen US-Dollar Börsenwert (15. Juli 2026) entsprechen etwa dem 1,4-Fachen des 2025er-Umsatzes von 519,1 Millionen. Dahinter stehen aber ein negatives Eigenkapital von 1.330,2 Millionen, ein Jahresverlust von 464,2 Millionen, ein testierter Going-Concern-Vermerk und laufende Verwässerung durch Wandelanleihen von Geely und ATW. Ein Kurs-Gewinn-Verhältnis existiert nicht.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.