Agora-Aktie: 366 Millionen Dollar in der Kasse, 357 Millionen an der Börse — und ein Gewinn, der von Zinsen lebt

Auf Reddit taucht der Ticker API auf, und die Rechnung klingt wie ein Geschenk: Agora, der Anbieter der Video- und Sprach-Schnittstellen hinter vielen Apps, hält mehr Geld in der Kasse, als die ganze Firma an der Börse kostet — das Geschäft gäbe es rechnerisch gratis dazu. Wir haben gelesen, was Agora selbst an die US-Börsenaufsicht gemeldet hat — im Jahresbericht ausländischer Emittenten (20-F) für 2025 und den Zwischenberichten (6-K) bis Juni 2026: ein echter Umschwung mit sechs Gewinnquartalen in Folge, aber auch ein operatives Minus, das nur Zinsen zudecken, eine Steuerfalle namens PFIC, ein Hauptquartier-Projekt in Shanghai von der Größe des halben Firmenwerts — und ein Gründer, der 86,2 Prozent der Stimmen hält. Keine Anlageberatung — nur die Nachrechnung, ob es an der Börse wirklich etwas geschenkt gibt.

Kein Wort schaltet den Preisvergleich im Kopf so zuverlässig ab wie „gratis". Verhaltensökonomen nennen das den Null-Preis-Effekt: Sobald etwas umsonst wirkt, hören wir auf zu rechnen — die Frage „Was bekomme ich?" verdrängt die Frage „Was riskiere ich?". An der Börse gibt es eine Konstellation, die genau diesen Schalter umlegt: eine Firma, deren Kasse größer ist als ihr ganzer Börsenwert. Agora (NASDAQ: API) ist im Sommer 2026 so ein Fall: 366,1 Millionen US-Dollar Liquidität standen zum 31. März 2026 in den Büchern, rund 357 Millionen US-Dollar kostete die ganze Firma an der Börse (Stand 15. Juli 2026). Das operative Geschäft — Video-, Audio- und KI-Schnittstellen für Tausende Apps — gäbe es rechnerisch geschenkt dazu. In unserem Reddit-Hype-Scanner, der täglich zählt, über welche kleinen US-Titel die Foren reden, tauchte API am 15. Juli 2026 mit 6 Erwähnungen binnen 24 Stunden auf (Quelle: ApeWisdom) — leises Grundrauschen, aber genau der Stoff, aus dem Foren „Geschenke" machen. Deshalb unser Deal: Bevor der Null-Preis-Effekt für dich entscheidet, lesen wir gemeinsam, was Agora selbst an die US-Börsenaufsicht SEC gemeldet hat — unter Strafandrohung ehrlich. Und weil Agora als Foreign Private Issuer registriert ist (die Holding sitzt auf den Kaimaninseln), heißen die Dokumente nicht 10-K und 10-Q, sondern 20-F (Jahresbericht ausländischer Emittenten, für 2025 eingereicht am 15. April 2026) und 6-K (Zwischenmeldungen) — gleiche Strafandrohung, andere Formulare, loserer Takt: Quartalszahlen kommen als ungeprüfte Beilage der 6-K. Am Ende entscheidest du selbst.

Was Agora eigentlich macht

Wenn du in einer App per Video telefonierst, einem Livestream zuschaust oder neuerdings mit einer KI-Stimme sprichst, ist die Wahrscheinlichkeit hoch, dass keiner der Beteiligten die Technik dafür selbst gebaut hat. Genau da verdient Agora: Die Firma verkauft APIs — fertige Programmier-Schnittstellen, die Entwickler in ihre Apps einbauen, damit Echtzeit-Video, -Audio, Chat und Livestreaming einfach funktionieren; man kann sich das wie Steckdosen vorstellen, aus denen Apps Video- und Sprachverbindungen beziehen, ohne ein eigenes Kraftwerk zu bauen. Dass der Börsenticker ausgerechnet API lautet, ist also kein Zufall, sondern Programm. Transportiert wird das Ganze über ein eigenes virtuelles Netz über dem öffentlichen Internet (das „Software-Defined Real-Time Network"), das Latenzen unter einer Sekunde halten soll — beim Super-Bowl-Live-Shopping-Event eines Kunden streamte Agora nach eigener Angabe an fast 600.000 gleichzeitige Zuschauer (6-K vom 3. März 2026). Bezahlt wird nach Verbrauch: 10.000 Freiminuten pro Monat locken Entwickler an, danach kostet jede Minute. Seit März 2025 kommt das neue Standbein dazu: eine Conversational-AI-Engine, mit der Entwickler sprechende KI-Agenten bauen — für Kundenservice, Nachhilfe-Apps oder sprechendes Spielzeug; die Nutzung hat sich laut Firmenangabe seither jedes Quartal mehr als verdoppelt, und seit dem ersten Quartal 2026 gibt es mit „Agent Studio" einen Baukasten ohne Programmieraufwand obendrauf.

Organisiert ist das als Doppelstruktur unter einer Cayman-Holding: Die Marke Agora (Hauptsitz Santa Clara, Kalifornien) bedient die USA und den Weltmarkt und wuchs 2025 um 16,1 Prozent auf 74,9 Millionen US-Dollar; die Marke Shengwang (Hauptsitz Shanghai) bedient den China-Markt und schrumpfte um 3,5 Prozent auf 472,7 Millionen RMB (66,2 Millionen US-Dollar). Zusammen: 141,1 Millionen US-Dollar Umsatz 2025, plus 5,9 Prozent — und im ersten Quartal 2026 beschleunigte sich das Wachstum auf plus 13,5 Prozent. Merke dir schon hier das Spannungsfeld dieser Analyse: Die Börse gibt dir das Geschäft fast zum Kassenwert dazu — aber der ausgewiesene Gewinn stammt bislang aus Zinsen auf ebendiese Kasse, das operative Geschäft schreibt weiter rote Zahlen, und die Stimmrechte liegen zu 86,2 Prozent beim Gründer. Es zieht sich durch jedes Kapitel. Wie ein China-ADR mit umgekehrten Vorzeichen aussieht — großes Geschäft, löchrige Bilanz —, zeigt unsere frische Analyse von iQIYI; Agora ist in fast jedem Punkt das Spiegelbild.

Woher der Ticker kommt — und warum unser Fundamental-Scanner ihn nicht kennt

Ehrlichkeit zuerst: API steht in keinem unserer fundamentalen Aktien-Scanner. Das ist kein Urteil, sondern Systematik — unser hauseigener Aktien-Scanner arbeitet das Russell-3000-Universum ab, also US-Firmen; Agora ist rechtlich eine Cayman-Gesellschaft, deren Hinterlegungsscheine (ADS, je vier Klasse-A-Aktien) in New York gehandelt werden, und fällt damit durchs Raster. Auf den Tisch kam der Ticker über unseren Reddit-Hype-Scanner, der täglich auswertet, welche Micro- und Small-Caps in den US-Börsenforen Gesprächsstoff sind (Datenbasis: ApeWisdom): 6 Erwähnungen in 24 Stunden am 15. Juli 2026 — wenig Lärm, viel Andeutung, meist in der Tonlage „mehr Cash als Börsenwert, was soll da schiefgehen?". Was Foren-Dynamik aus solchen Geschichten machen kann, haben wir in unserer Analyse der Reddit-Aktie seziert — die Plattform lebt wirtschaftlich genau davon, dass einfache Geschichten sich schneller verbreiten als Fußnoten. Für Agora heißt das Setup: keine Scanner-Kennzahlen als Leitplanke, kein Piotroski-Score aus der Datenbank — nur die Originaldokumente. Umso wichtiger, sie wirklich zu lesen.

Die Zahlen über die Jahre — ehrlich gewürdigt

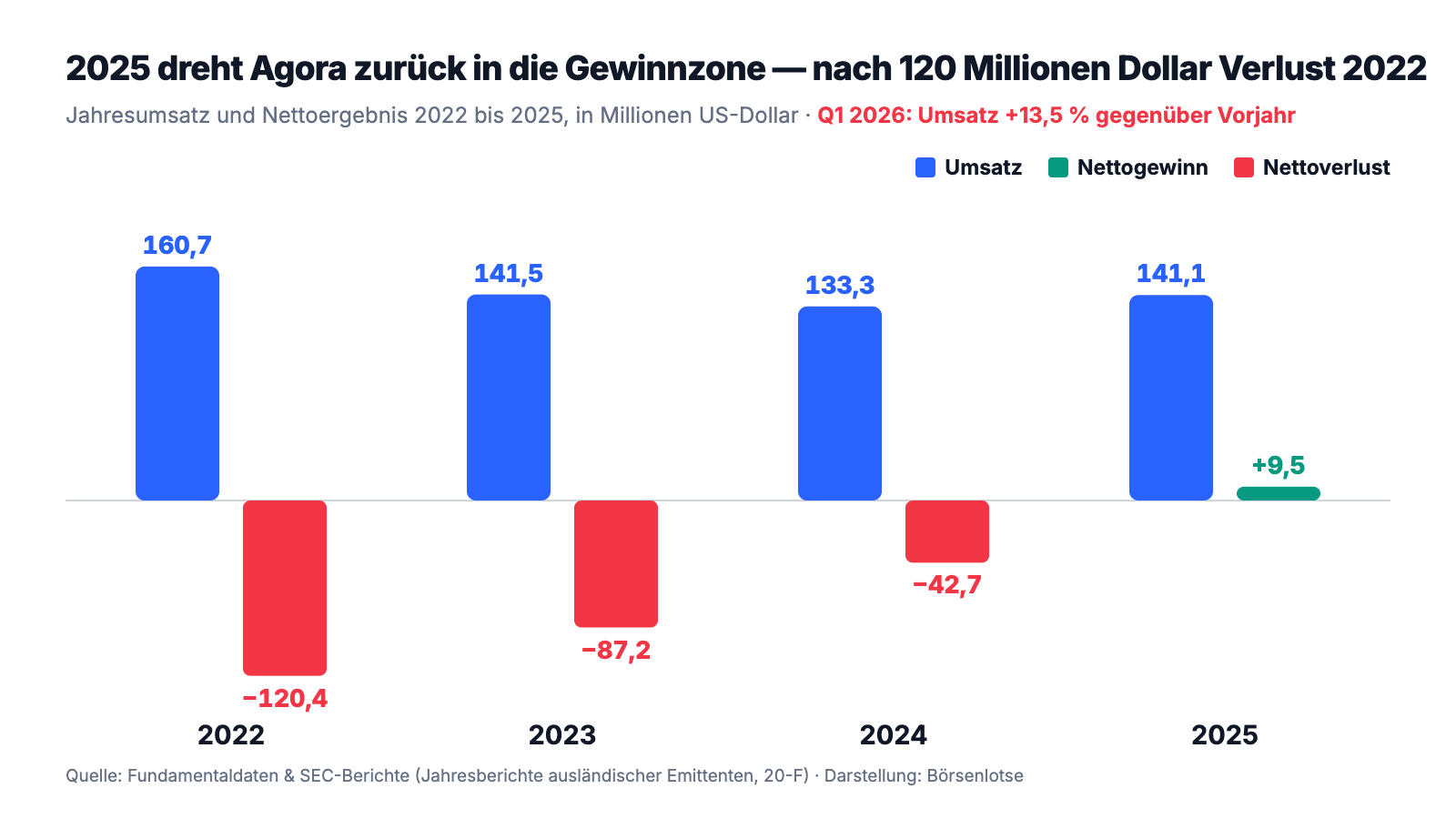

Erst das, was wirklich Substanz hat — und das ist hier mehr als eine Fußnote. Agora kommt aus einem tiefen Tal: 2022 stand bei 160,7 Millionen US-Dollar Umsatz ein Nettoverlust von 120,4 Millionen — die Firma verbrannte in einem Jahr fast drei Viertel eines heutigen Börsenwerts. Der Absturz hatte einen sehr chinesischen Auslöser: Als Peking 2021 dem K-12-Online-Nachhilfemarkt per Dekret das Licht ausknipste, verlor Agora einen seiner größten Abnehmersektoren; zusammen mit dem Abflauen der Pandemie-Sonderkonjunktur schrumpfte der Umsatz von 2021 bis 2023 zwei Jahre in Folge. Was danach kam, war ein Sanierungsprogramm nach Lehrbuch: Die Belegschaft sank von 790 (Ende 2023) auf 543 Mitarbeiter (Ende 2025), die Betriebskosten fielen von 146,6 (2023) auf 104,5 Millionen (2025), die Bruttomarge stieg auf 66,4 Prozent. Ergebnis: 2025 war das erste Gewinnjahr seit 2018 — 9,5 Millionen US-Dollar netto —, der operative Cashflow drehte auf plus 27,2 Millionen (nach minus 14,1 Millionen 2024), und das erste Quartal 2026 war das sechste Gewinnquartal in Folge (1,1 Millionen netto) bei wieder anziehendem Wachstum: plus 13,5 Prozent Umsatz, Kundenbindung (netto, in Dollar gemessen) verbessert von 95 auf 99 Prozent, Prognose für das zweite Quartal 2026: 39 bis 40 Millionen (plus 13,7 bis 16,6 Prozent). Das ist keine Geschichte, das sind geprüfte beziehungsweise gemeldete Zahlen:

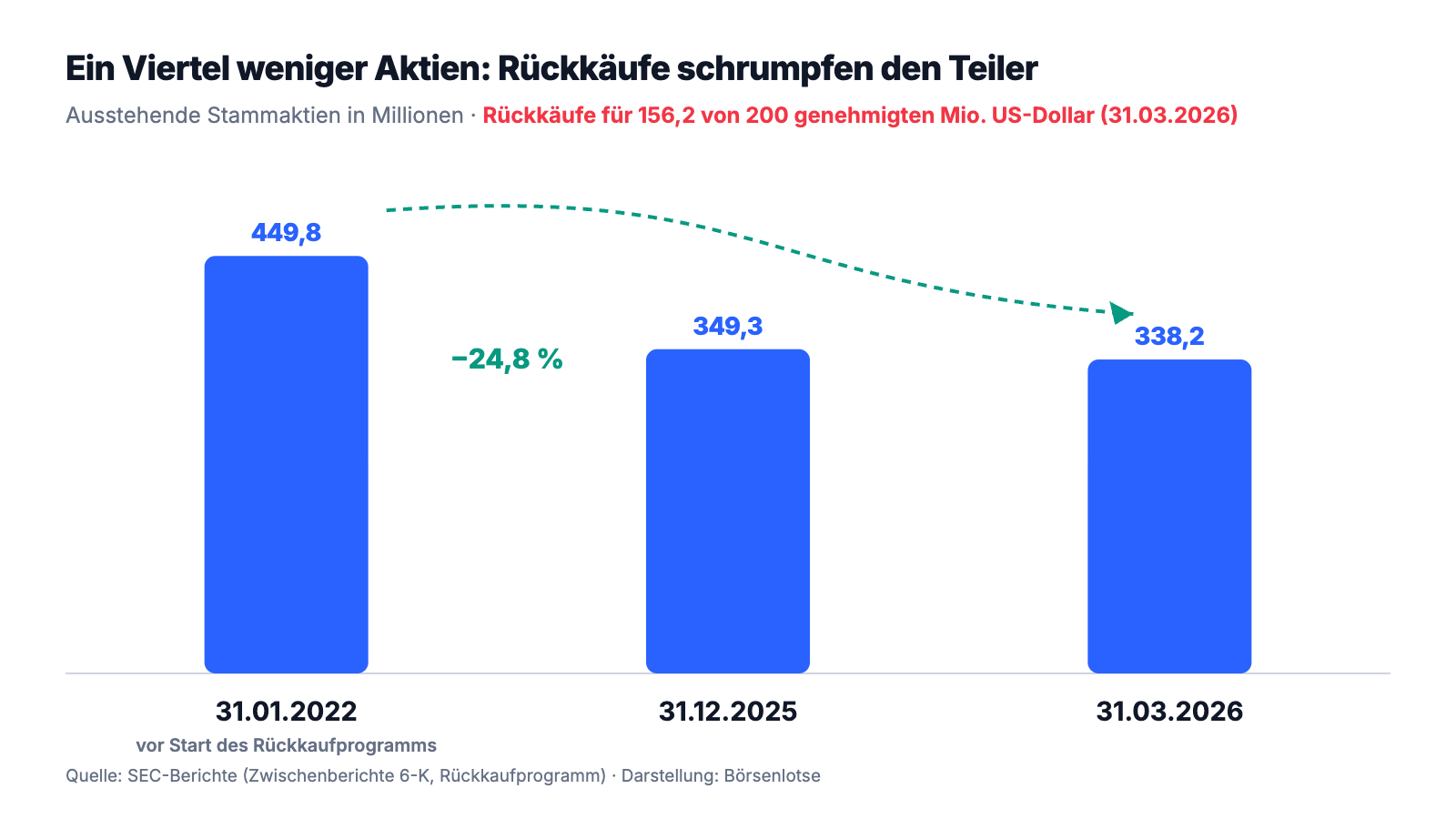

Und noch etwas unterscheidet Agora vom typischen Kleinwert nach dem Absturz: Statt Anleger mit immer neuen Aktien zu verwässern, hat die Firma seit Februar 2022 eigene Aktien für 156,2 Millionen US-Dollar zurückgekauft (Stand 31. März 2026; genehmigt sind bis zu 200 Millionen, verlängert bis Ende Februar 2027) — die Zahl der Aktien sank von 449,8 Millionen (31. Januar 2022) auf 338,2 Millionen, ein Viertel weniger Stücke, auf die sich künftige Gewinne verteilen:

Merke dir trotzdem den Satz: Eine große Kasse beantwortet nie die Frage, ob das Geschäft selbst Geld verdient — sie vertagt sie nur. Die Antwort steht in den Berichten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Gewinn lebt von Zinsen — das operative Geschäft schreibt weiter rote Zahlen

Die Schlagzeile „erstes Gewinnjahr seit 2018" ist wahr. Vollständig wird sie erst mit der Zeile darüber: 2025 stand operativ ein Verlust von 9,4 Millionen US-Dollar — den Nettogewinn von 9,5 Millionen trugen 15,1 Millionen Zinseinnahmen auf die Kasse. Auch im ersten Quartal 2026 das gleiche Muster: 1,6 Millionen operativer Verlust, 3,4 Millionen Zinsen, 1,1 Millionen Nettogewinn. Der Jahresbericht benennt die Vorgeschichte selbst mit bemerkenswerter Offenheit:

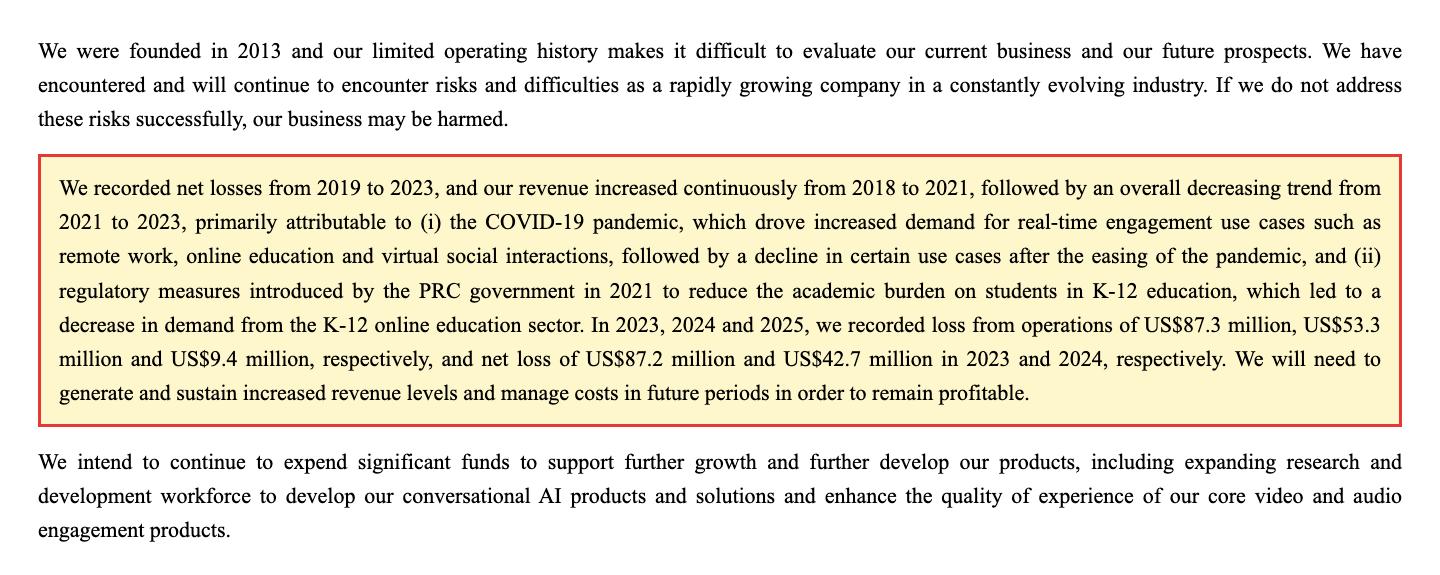

„We recorded net losses from 2019 to 2023, and our revenue increased continuously from 2018 to 2021, followed by an overall decreasing trend from 2021 to 2023 [...] In 2023, 2024 and 2025, we recorded loss from operations of US$87.3 million, US$53.3 million and US$9.4 million, respectively [...] We will need to generate and sustain increased revenue levels and manage costs in future periods in order to remain profitable."

Übersetzung: „Wir verzeichneten von 2019 bis 2023 Nettoverluste, und unser Umsatz stieg von 2018 bis 2021 kontinuierlich, gefolgt von einem insgesamt rückläufigen Trend von 2021 bis 2023 […] In den Jahren 2023, 2024 und 2025 verzeichneten wir operative Verluste von 87,3 Millionen, 53,3 Millionen beziehungsweise 9,4 Millionen US-Dollar […] Wir werden in künftigen Perioden höhere Umsatzniveaus erzielen und halten sowie die Kosten steuern müssen, um profitabel zu bleiben."

— Agora, Inc., SEC-Jahresbericht 20-F für 2025, Item 3D „Risk Factors"

Übersetzt in ein Alltagsbild: Der Laden im Erdgeschoss macht noch ein kleines Minus — die schwarzen Zahlen kommen vom Sparbuch im Keller. Das ist deutlich besser als 2022, als der Laden selbst 53 Millionen im Jahr verlor, und die Richtung stimmt: Der operative Fehlbetrag schmolz von 87,3 (2023) über 53,3 (2024) auf 9,4 Millionen (2025), im vierten Quartal 2025 fehlte operativ nur noch eine Million. Aber es bedeutet auch: Sinken die Zinsen oder wird die Kasse kleiner — etwa durch Rückkäufe und den Hauptquartier-Bau, siehe unten —, schrumpft genau die Ertragsquelle, die den Gewinnausweis derzeit trägt. Die Zinseinnahmen fielen bereits von 18,8 (2023) über 16,9 (2024) auf 15,1 Millionen (2025). Dazu drückt das neue KI-Geschäft vorerst auf die Marge: Die Bruttomarge sank im ersten Quartal 2026 von 68,0 auf 63,4 Prozent, laut 6-K auch, weil die Conversational-AI-Produkte „noch unter Skalengröße" laufen.

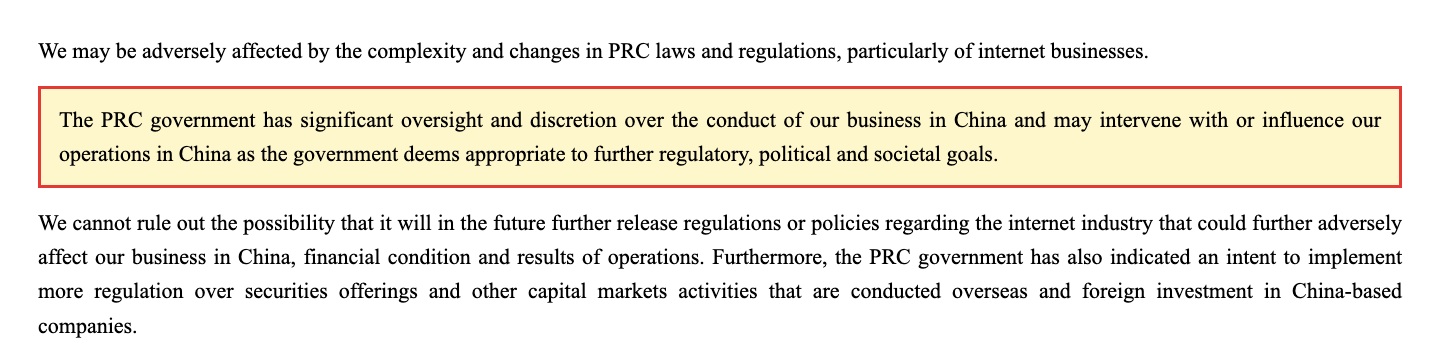

Unbequeme Wahrheit Nr. 2: Cayman-Hülle, China-Aufsicht, Delisting-Klausel — die Struktur bleibt ein Risikostapel, auch ohne VIE

Wer die Agora-ADS kauft, kauft Anteile einer Holding auf den Kaimaninseln, unter der zwei Welten hängen: das internationale Geschäft (Agora, Santa Clara) und das China-Geschäft (Shengwang, Shanghai) mit 470 der 543 Mitarbeiter. Bis Anfang 2025 gehörte dazu auch die berüchtigtste Bauform chinesischer Auslandsaktien: eine VIE-Konstruktion — lizenztragende Firmen, die der Holding nicht gehören, sondern nur über Verträge angebunden sind. Hier kommt die seltene gute Nachricht: Agora hat seine letzte VIE-Vereinbarung im Januar 2025 beendet; der Jahresbericht hält ausdrücklich fest, dass zum Berichtsdatum keine VIE-Struktur mehr besteht. Ein Kettenglied weniger. Die übrigen Glieder benennt der Bericht selbst:

„The PRC government has significant oversight and discretion over the conduct of our business in China and may intervene with or influence our operations in China as the government deems appropriate to further regulatory, political and societal goals."

Übersetzung: „Die chinesische Regierung verfügt über weitreichende Aufsicht und Ermessensspielräume in Bezug auf die Führung unseres Geschäfts in China und kann in unsere dortige Geschäftstätigkeit eingreifen oder sie beeinflussen, wenn sie dies zur Förderung regulatorischer, politischer und gesellschaftlicher Ziele für angemessen hält."

— Agora, Inc., SEC-Jahresbericht 20-F für 2025, Item 3D „Risk Factors — Risks Relating to Doing Business in China"

Wie real dieses Durchgriffsrecht ist, hat Agora am eigenen Umsatz erlebt — der K-12-Bildungserlass von 2021 war der Anfang des Absturzes. Dazu kommt die US-Seite der Zange: Unter dem Holding Foreign Companies Accountable Act (HFCAA) droht ein Handelsverbot der ADS, wenn die US-Prüferaufsicht PCAOB die Wirtschaftsprüfer zwei Jahre in Folge nicht kontrollieren kann; Agoras Prüfer stand 2021 auf der Betroffenenliste, seit Ende 2022 hat die PCAOB wieder Zugang zu China-Prüfungen — solange das so bleibt, wie der Bericht einschränkt. Und schließlich die Cybersicherheits-Flanke: Als Betreiber von Netz-Infrastruktur in China unterliegt Shengwang den Datensicherheits- und Review-Regimen der CAC. Nichts davon ist Agora-spezifisches Versagen — es ist der Preis der Bauform. Merke: Auch ohne VIE gilt — wer die Hülle kauft, muss beiden Regierungen gleichzeitig vertrauen.

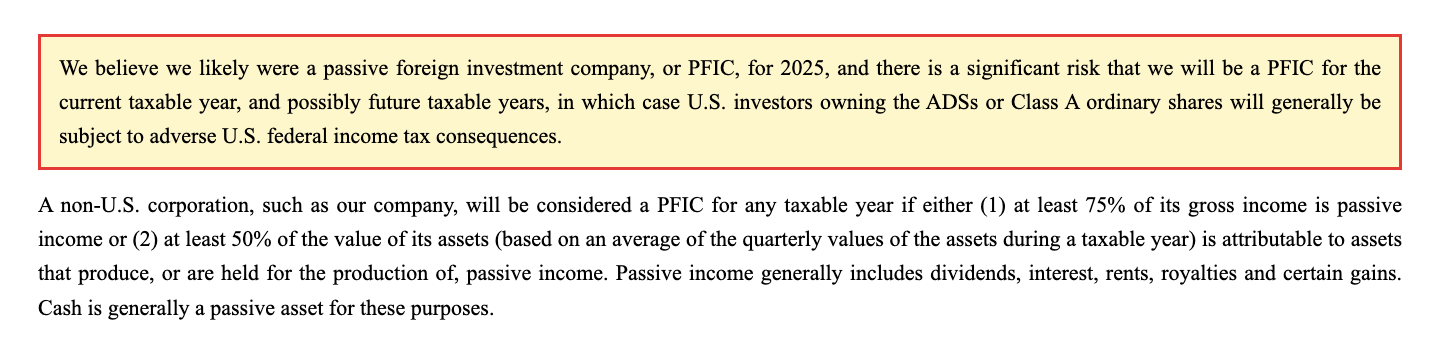

Unbequeme Wahrheit Nr. 3: Agora hält sich selbst „wahrscheinlich" für eine PFIC — ausgerechnet wegen der schönen Kasse

Jetzt wird es fußnotig — und teuer für eine bestimmte Anlegergruppe. Im Risikokapitel steht dieser Satz:

„We believe we likely were a passive foreign investment company, or PFIC, for 2025, and there is a significant risk that we will be a PFIC for the current taxable year, and possibly future taxable years, in which case U.S. investors owning the ADSs or Class A ordinary shares will generally be subject to adverse U.S. federal income tax consequences."

Übersetzung: „Wir gehen davon aus, dass wir für 2025 wahrscheinlich eine Passive Foreign Investment Company (PFIC) waren, und es besteht ein erhebliches Risiko, dass wir im laufenden Steuerjahr und möglicherweise in künftigen Steuerjahren eine PFIC sein werden — in diesem Fall unterliegen US-Anleger, die ADS oder Klasse-A-Stammaktien halten, im Allgemeinen nachteiligen US-Bundeseinkommensteuer-Folgen."

— Agora, Inc., SEC-Jahresbericht 20-F für 2025, Item 3D „Risk Factors"

PFIC — Passive Foreign Investment Company — ist ein US-Steueretikett: Es trifft ausländische Firmen, deren Vermögen zur Hälfte oder mehr aus passiv rentierenden Posten besteht. Und Kasse zählt als passiv. Die Ironie ist kaum zu übertreffen: Genau der Geldberg, der die Aktie optisch zum Geschenk macht, ist so groß geworden, dass er dem Unternehmen ein Steuer-Warnschild eingebracht hat. Praktisch heißt das: US-Anleger können auf Kursgewinne ein Straf-Steuerregime statt des günstigen Kapitalertragssatzes zahlen, mit Zinsaufschlägen und Meldepflichten. Für Anleger außerhalb der USA gilt das Regime nicht direkt — aber es dämpft die Nachfrage genau der Käufergruppe, die den Bewertungsabschlag sonst am ehesten schließen würde, und es zeigt, wie wenig „gratis" die Konstellation in Wahrheit ist. Ein Kassenberg, der das Geschäft überragt, ist eben kein Gütesiegel, sondern ein Hinweis, dass die Börse dem Geschäft selbst wenig zutraut — und der Fiskus die Firma schon halb als Geldspeicher einstuft.

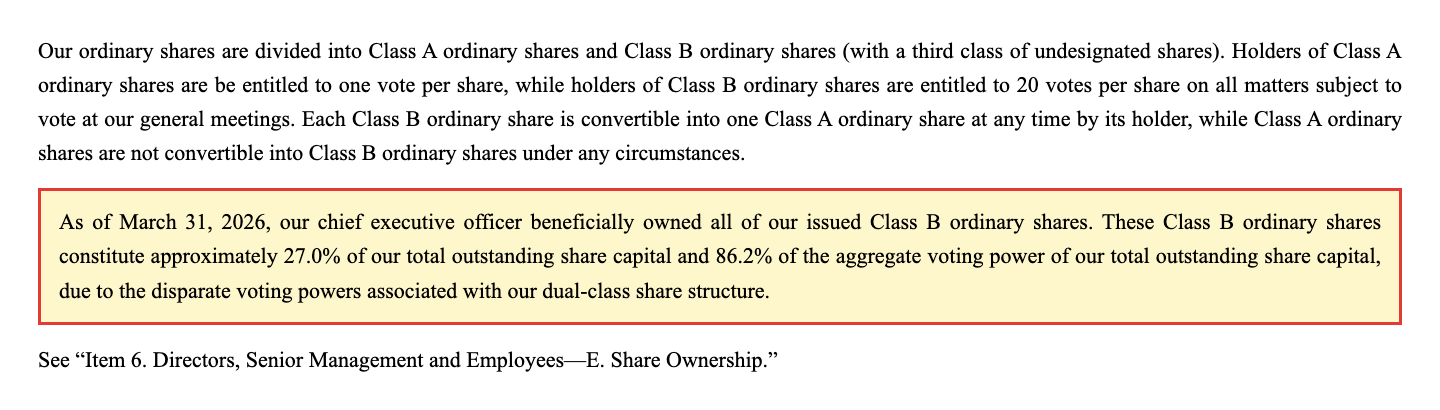

Unbequeme Wahrheit Nr. 4: 20 Stimmen pro Gründer-Aktie — 86,2 Prozent der Macht bei 27 Prozent des Kapitals

Bleibt die Frage, wem das alles gehört — und wer über die Kasse bestimmt. Die Antwort steht präzise beziffert im Jahresbericht:

„As of March 31, 2026, our chief executive officer beneficially owned all of our issued Class B ordinary shares. These Class B ordinary shares constitute approximately 27.0% of our total outstanding share capital and 86.2% of the aggregate voting power of our total outstanding share capital, due to the disparate voting powers associated with our dual-class share structure."

Übersetzung: „Zum 31. März 2026 hielt unser Chief Executive Officer wirtschaftlich sämtliche ausgegebenen Klasse-B-Stammaktien. Diese Klasse-B-Stammaktien machen rund 27,0 Prozent unseres gesamten ausstehenden Aktienkapitals aus und vereinen aufgrund der ungleichen Stimmrechte unserer dualen Aktienstruktur 86,2 Prozent der gesamten Stimmkraft unseres ausstehenden Aktienkapitals."

— Agora, Inc., SEC-Jahresbericht 20-F für 2025, Item 3D „Risk Factors"

Der Hebel sind Klasse-B-Aktien mit 20 Stimmen pro Stück — doppelt so viel wie bei den meisten Tech-Konzernen mit Zweiklassen-Struktur —, und sie liegen komplett bei Gründer, Chairman und CEO Tony Zhao. Agora ist damit eine „Controlled Company" nach Nasdaq-Regeln und darf sich von Governance-Standards befreien lassen, die andere Firmen schützen müssen; alle übrigen Aktionäre teilen sich 13,8 Prozent Stimmgewicht. Ob dir das Sorgen macht, hängt davon ab, wie sehr du dem Mann vertraust — und hier gehört zur Ehrlichkeit beides: Zhao hat die Sanierung geliefert, statt zu verwässern, ließ Aktien für 156,2 Millionen US-Dollar zurückkaufen, und am 1. Juni 2026 kündigte er an, binnen zwölf Monaten bis zu 20 Millionen US-Dollar aus eigenem Vermögen in Agora-Aktien zu stecken (6-K vom 1. Juni 2026) — Insiderkäufe statt Insiderverkäufe sind bei Kleinwerten die Ausnahme. Nur verwechseln solltest du nichts: Mitbestimmen wirst du hier nie. Würdest du in eine Wohnung einziehen, deren Hausordnung ein Einziger jederzeit allein ändern darf — auch wenn er bisher ein guter Vermieter war?

Bewertung: das Geschäft gibt es fast zum Kassenwert — warum eigentlich?

Rechnen wir die Geschenk-These nach. Rund 357 Millionen US-Dollar Börsenwert (15. Juli 2026) stehen gegen 366,1 Millionen Liquidität (31. März 2026) — Kasse, Bankeinlagen und Bankprodukte zusammengenommen. Nennenswerte Finanzschulden gibt es nur eine Sorte: 80,4 Millionen langfristige Baukredite für das Hauptquartier-Projekt (31. Dezember 2025). Selbst danach bleibt der Unternehmenswert des operativen Geschäfts nahe null; das Kurs-Umsatz-Verhältnis liegt um 2,5, der Buchwert (562,8 Millionen Eigenkapital per 31. Dezember 2025) über dem Börsenwert. Bevor du „gratis" rufst, drei Anmerkungen aus den Berichten. Erstens: Ein Teil der Kasse ist bereits verplant — in Shanghai baut Agora am künftigen Shengwang-Hauptquartier; das Grundstück (42.000 Quadratmeter im Yangpu-Uferviertel) kostete laut Jahresbericht rund 2,5 Milliarden RMB, in der Bilanz stehen dafür 161,6 Millionen US-Dollar Landnutzungsrecht und 84,2 Millionen Baukosten, Fertigstellung voraussichtlich 2026. Ein Software-Anbieter, der nebenbei Bauherr eines Immobilienprojekts dieser Größe ist, ist mindestens eine Stilfrage. Zweitens: Die Kasse liegt erfreulich international verteilt (nur 10 Prozent bei Instituten in Festlandchina, der Rest in Großbritannien, den USA, Hongkong und Singapur per 31. Dezember 2025) — aber sie wirft aktuell die Zinsen ab, die den Gewinn tragen; jeder zurückgekaufte Dollar und jeder verbaute Dollar senkt künftige Zinseinnahmen. Drittens: Der PFIC-Status macht die Aktie für US-Steuerzahler unattraktiver — ein struktureller Käuferstreik, der Abschläge konservieren kann. Was du beim Kauf wirklich erwirbst, ist also kein Geschenk, sondern eine Wette: darauf, dass das operative Ergebnis die Null durchbricht, bevor die Zinsquelle dünner wird — und dass ein Alleinherrscher die Kasse weiter in Rückkäufe statt in Prestige-Beton lenkt.

Chancen und Risiken auf einen Blick

Was für Agora spricht:

- Echter Umschwung mit Beleg: erstes Gewinnjahr seit 2018 (9,5 Millionen US-Dollar netto 2025), sechs Gewinnquartale in Folge bis Q1 2026, operativer Cashflow 2025 plus 27,2 Millionen (2024: minus 14,1 Millionen), Bruttomarge 66,4 Prozent (2025).

- Wachstum zieht wieder an: Umsatz Q1 2026 plus 13,5 Prozent (nach +5,9 Prozent 2025), Agora-Marke 2025 plus 16,1 Prozent, Kundenbindung (Dollar-basiert) 99 nach 95 Prozent, Prognose Q2 2026: 39 bis 40 Millionen US-Dollar (+13,7 bis +16,6 Prozent).

- Bilanz als Puffer: 366,1 Millionen US-Dollar Liquidität (31. März 2026) bei rund 357 Millionen Börsenwert (15. Juli 2026), kaum Finanzschulden außer 80,4 Millionen Baukrediten; nur 10 Prozent der Einlagen in Festlandchina (31. Dezember 2025).

- Kapitaldisziplin statt Verwässerung: Aktienzahl seit Anfang 2022 um ein Viertel gesenkt (Rückkäufe für 156,2 Millionen US-Dollar bis 31. März 2026, Programm bis Februar 2027 verlängert); der Gründer kündigte am 1. Juni 2026 private Käufe für bis zu 20 Millionen an.

- KI-Option mit Substanzkern: Conversational-AI-Engine seit März 2025 mit laut Firmenangabe quartalsweise mehr als verdoppelter Nutzung, „Agent Studio"-Baukasten seit Q1 2026, Open-Source-Rahmenwerk TEN mit über 9.400 GitHub-Sternen (31. Dezember 2025) — und die frühere VIE-Struktur ist seit Januar 2025 beendet.

Was dagegen spricht:

- Gewinnqualität: 2025 operativ minus 9,4 Millionen US-Dollar, Q1 2026 operativ minus 1,6 Millionen — der Nettogewinn stammt aus Zinsen (15,1 Millionen 2025), die mit sinkender Kasse und sinkenden Zinssätzen bereits fallen (18,8 → 16,9 → 15,1 Millionen 2023–2025).

- Margendruck durch das neue Standbein: Bruttomarge Q1 2026 nur noch 63,4 nach 68,0 Prozent — Conversational AI läuft laut 6-K „unter Skalengröße", Bandbreiten-, Server- und KI-Kosten steigen.

- China-Zange: weitreichende Aufsicht Pekings über das Shengwang-Geschäft (Schrumpfkurs: minus 3,5 Prozent Umsatz 2025, Kundenbindung 89 Prozent), HFCAA-Delisting-Szenario, CAC-Cybersicherheits-Regime — der K-12-Erlass von 2021 hat vorgeführt, wie schnell ein Sektor verschwinden kann.

- PFIC-Steuerfalle: Agora hält sich für 2025 selbst „wahrscheinlich" für eine Passive Foreign Investment Company — nachteilige US-Steuerfolgen dämpfen die Nachfrage der größten Käufergruppe.

- Governance und Kapitalbindung: 86,2 Prozent der Stimmen bei einem einzigen Mann (20 Stimmen je Klasse-B-Aktie, „Controlled Company"), 13,8 Prozent Reststimmgewicht für alle anderen; parallel fließt Kasse in ein Hauptquartier-Projekt, dessen Grundstück allein rund 2,5 Milliarden RMB kostete.

Ein menschliches Fazit

Zurück zum Null-Preis-Effekt vom Anfang. Er lügt nicht über die Zahlen — die Kasse ist größer als der Börsenwert, das Geschäft gibt es rechnerisch fast umsonst dazu. Er lügt über das Wort „umsonst": Sobald etwas gratis wirkt, hören wir auf zu fragen, warum es niemand haben will. Bei Agora liefern die eigenen Berichte die Antwort gleich mit: ein operatives Geschäft, das die Null noch nicht durchbrochen hat und dessen Gewinnausweis am Zinstropf der eigenen Kasse hängt; eine Struktur, die zwischen Washingtons Delisting-Klausel und Pekings Durchgriffsrecht eingespannt bleibt, auch wenn das VIE-Kapitel seit Januar 2025 geschlossen ist; ein Steueretikett, das den Geldberg für US-Käufer entwertet; und ein Gründer, der mit 86,2 Prozent der Stimmen allein entscheidet, ob die Kasse in Rückkäufe, KI-Agenten oder Shanghaier Beton fließt. Zugleich gilt: Sanierung geliefert, Wachstum dreht, Aktienzahl um ein Viertel gesenkt, Insider kauft — das ist mehr Substanz, als die 6 Reddit-Erwähnungen vom 15. Juli 2026 vermuten lassen. Deine Aufgabe ist die unbequeme Mitte: nicht „gratis" rufen und nicht „Falle" — sondern nachrechnen, was der Karton kostet, wenn man das Geld darin abzieht, und ob dir der Rest die drei Vertrauensfragen wert ist. Prüfe die Fußnoten, bevor du das Geschenk annimmst. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen. Hinweis: Agora ist als „Foreign Private Issuer" registriert und reicht deshalb statt der US-Formulare 10-K/10-Q den Jahresbericht ausländischer Emittenten (20-F) und Zwischenberichte ausländischer Emittenten (6-K) ein:

- Agora, Inc. — SEC-Jahresbericht 20-F für 2025 (eingereicht 15. April 2026)

- Agora, Inc. — SEC-Jahresbericht 20-F für 2024 (eingereicht 15. April 2025)

- Agora, Inc. — SEC-Zwischenbericht 6-K vom 3. März 2026: Ergebnisse des vierten Quartals und Geschäftsjahres 2025 (Exhibit 99.1)

- Agora, Inc. — SEC-Zwischenbericht 6-K vom 28. Mai 2026: Ergebnisse des ersten Quartals 2026 (Exhibit 99.1)

- Agora, Inc. — SEC-Zwischenbericht 6-K vom 1. Juni 2026: Aktienkaufplan des Managements (Exhibit 99.1)

- Vollständige SEC-Einreichungshistorie von Agora: EDGAR-Übersicht (sec.gov)

- Reddit-Erwähnungen: hauseigener Reddit-Hype-Scanner auf Basis von ApeWisdom-Daten (6 Erwähnungen in 24 Stunden, Stand 15. Juli 2026); Börsenwert rund 357 Millionen US-Dollar zum selben Stand.

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 15. Juli 2026), abgeglichen mit den SEC-Berichten.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments — zumal in ausländische Hinterlegungsscheine mit China-Bezug — sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Umrechnungen RMB/US-Dollar folgen den in den jeweiligen Berichten angegebenen Stichtagskursen. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Agora-Papieren.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marktposition neutral

- Pionier und laut eigener Einordnung führender Anbieter für Real-Time-Engagement-APIs mit echter KI-Option (Conversational-AI-Engine seit März 2025, Agent Studio seit Q1 2026, TEN-Framework mit 9.400+ GitHub-Sternen) — aber zweigeteilt: Die Agora-Marke wächst (+16,1 Prozent 2025), die Shengwang-Marke in China schrumpft (−3,5 Prozent, Kundenbindung 89 Prozent).

- Zahlenentwicklung positiv

- Sanierung geliefert: erstes Gewinnjahr seit 2018 (9,5 Millionen US-Dollar netto 2025 nach −120,4 Millionen 2022), sechs Gewinnquartale in Folge, operativer Cashflow +27,2 Millionen (2025), Wachstum im Q1 2026 auf +13,5 Prozent beschleunigt, Ausblick Q2 2026: +13,7 bis +16,6 Prozent (Jahres- und Zwischenberichte).

- Gewinnqualität negativ

- Der Nettogewinn hängt am Zinstropf: 2025 operativ −9,4 Millionen US-Dollar bei 15,1 Millionen Zinseinnahmen, Q1 2026 operativ −1,6 Millionen bei 3,4 Millionen Zinsen; die Zinsquelle fällt (18,8 → 15,1 Millionen 2023–2025), und die KI-Produkte drücken die Bruttomarge (63,4 nach 68,0 Prozent im Q1 2026).

- Kasse & Bilanz positiv

- Liquidität von 366,1 Millionen US-Dollar (31. März 2026) über dem Börsenwert (~357 Millionen, 15. Juli 2026), Eigenkapital 562,8 Millionen, kaum Finanzschulden außer 80,4 Millionen Baukrediten; nur 10 Prozent der Einlagen in Festlandchina — aber ein Teil der Kasse wandert in das Shanghai-Hauptquartier (Grundstück ca. 2,5 Milliarden RMB).

- Struktur & China-Risiko negativ

- Cayman-Holding als Foreign Private Issuer (20-F/6-K), Shengwang-Geschäft unter weitreichender Aufsicht Pekings (Zitat im Risikokapitel), HFCAA-Delisting-Szenario und wahrscheinlicher PFIC-Status 2025 mit nachteiligen US-Steuerfolgen. Immerhin: Die frühere VIE-Konstruktion wurde im Januar 2025 beendet — ein Kettenglied weniger.

- Eigentümer & Governance neutral

- Gründer Tony Zhao hält mit allen Klasse-B-Aktien (20 Stimmen je Stück) 86,2 Prozent der Stimmen bei 27,0 Prozent des Kapitals (31. März 2026) — „Controlled Company", Mitbestimmung faktisch null. Zugleich handelt er anlegerfreundlich: Rückkäufe für 156,2 Millionen US-Dollar, Aktienzahl −25 Prozent, privater Kaufplan bis 20 Millionen (1. Juni 2026).

Agora ist kein leerer Hype-Ticker: Die Sanierung ist geliefert, das Wachstum zieht wieder an, die Kasse übersteigt den Börsenwert, und statt Verwässerung gab es ein Viertel weniger Aktien. Aber das vermeintliche Geschenk hat Fußnoten: Der Gewinn stammt aus Zinsen auf die Kasse, nicht aus dem Geschäft; die Struktur bleibt zwischen Pekings Aufsicht und Washingtons Delisting-Klausel eingespannt; der wahrscheinliche PFIC-Status verprellt US-Käufer; und über alles entscheidet ein Gründer mit 86,2 Prozent der Stimmen — zuletzt auch über ein Hauptquartier-Projekt von der Größenordnung des halben Börsenwerts. Billig wirkt die Aktie zu Recht; ein Geschenk ist sie nur, wenn das operative Ergebnis die Null durchbricht, bevor die Zinsquelle versiegt. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam API über unseren Reddit-Hype-Scanner (ApeWisdom-Daten): 6 Erwähnungen in 24 Stunden, Stand 15. Juli 2026. Forum-Erwähnungen sind Stimmungs-, keine Qualitätssignale. In unseren fundamentalen Scannern (Russell-3000-Universum) ist der Cayman-ADR-Titel systembedingt nicht enthalten.

- Agora ist als Foreign Private Issuer registriert und reicht statt 10-K/10-Q die Formulare 20-F (Jahresbericht, für 2025 eingereicht am 15. April 2026) und 6-K (Zwischenmeldungen) ein; Quartalszahlen sind ungeprüfte Beilagen der 6-K. Die frühere VIE-Struktur wurde im Januar 2025 beendet.

- Börsenwert-Angabe datiert auf den 15. Juli 2026 (rund 357 Millionen US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument. RMB-Beträge folgen den in den Berichten genannten Stichtagskursen (31.12.2025: 6,9931 RMB je US-Dollar).

Häufige Fragen

Agora, Inc. (NASDAQ: API) verkauft Entwickler-Schnittstellen (APIs) für Echtzeit-Video, -Audio, Chat und Livestreaming sowie seit März 2025 eine Conversational-AI-Engine für sprechende KI-Agenten. Abgerechnet wird nach Nutzungsminuten. Der Konzern arbeitet als Doppelstruktur: die Marke Agora (Santa Clara) für den Weltmarkt, die Marke Shengwang (Shanghai) für China. Gesamtumsatz 2025: 141,1 Millionen US-Dollar, plus 5,9 Prozent.

Weil das Produkt der Firma genau das ist: APIs — Application Programming Interfaces, also Programmier-Schnittstellen, die Entwickler in Apps einbauen, um Echtzeit-Video, -Audio und KI-Sprachfunktionen zu nutzen, ohne die Infrastruktur selbst zu bauen. Der Nasdaq-Ticker API ist seit dem Börsengang im Juni 2020 zugleich Firmenprogramm.

Halb: Rechtlich ist Agora, Inc. eine Holding auf den Kaimaninseln und als Foreign Private Issuer bei der SEC registriert (Formulare 20-F/6-K statt 10-K/10-Q). Darunter arbeiten zwei Divisionen: Agora mit Hauptsitz in Santa Clara für den Weltmarkt und Shengwang mit Hauptsitz in Shanghai für China; 470 der 543 Mitarbeiter saßen Ende 2025 in China. Die frühere VIE-Vertragskonstruktion wurde im Januar 2025 beendet.

Ja, aber mit Sternchen: 2025 war mit 9,5 Millionen US-Dollar Nettogewinn das erste Gewinnjahr seit 2018, und das erste Quartal 2026 war das sechste Gewinnquartal in Folge. Operativ blieb aber 2025 ein Verlust von 9,4 Millionen und im Q1 2026 von 1,6 Millionen — getragen wird der Nettogewinn von Zinseinnahmen auf die Kasse (15,1 Millionen im Jahr 2025).

Zum jeweiligen Stichtag ja: 366,1 Millionen US-Dollar an Kasse, Bankeinlagen und Bankprodukten (31. März 2026) standen rund 357 Millionen US-Dollar Börsenwert (15. Juli 2026) gegenüber; an Finanzschulden gab es im Wesentlichen nur 80,4 Millionen Baukredite für das Hauptquartier-Projekt in Shanghai. Nur 10 Prozent der Einlagen lagen Ende 2025 bei Instituten in Festlandchina.

Agora schreibt im Jahresbericht 20-F für 2025 selbst, „wahrscheinlich" eine Passive Foreign Investment Company (PFIC) gewesen zu sein — ein US-Steueretikett für Auslandsfirmen, deren Vermögen überwiegend passiv rentiert; die große Kasse zählt dabei als passives Vermögen. US-Anleger müssen dann mit nachteiligen Steuerfolgen rechnen. Anleger außerhalb der USA trifft das Regime nicht direkt, es kann aber die US-Nachfrage nach der Aktie dämpfen.

Gründer, Chairman und CEO Tony Zhao: Er hält sämtliche Klasse-B-Aktien mit 20 Stimmen je Stück — zum 31. März 2026 rund 27,0 Prozent des Kapitals, aber 86,2 Prozent der Stimmrechte. Agora ist damit eine „Controlled Company" nach Nasdaq-Regeln. Am 1. Juni 2026 kündigte Zhao an, binnen zwölf Monaten bis zu 20 Millionen US-Dollar privat in Agora-Aktien zu investieren.

KI ist bei Agora Produkt, nicht nur Werkzeug: Die im März 2025 gestartete Conversational-AI-Engine lässt Entwickler sprechende KI-Agenten bauen (Kundenservice, Lern-Apps, sprechendes Spielzeug); die Nutzung hat sich laut Firmenangabe seither jedes Quartal mehr als verdoppelt. Im ersten Quartal 2026 kam der No-Code-Baukasten „Agent Studio" dazu, das Open-Source-Rahmenwerk TEN zählte Ende 2025 über 9.400 GitHub-Sterne. Kehrseite: Die KI-Produkte laufen noch unter Skalengröße und drücken die Bruttomarge.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.