iQIYI-Aktie: 3,9 Milliarden Dollar Umsatz für 1,1 Milliarden Börsenwert — und Kleingedrucktes von den Kaimaninseln

Auf Reddit taucht der Ticker IQ wieder häufiger auf, und die Rechnung wirkt verlockend einfach: Chinas Streaming-Pionier, 3,90 Milliarden US-Dollar Jahresumsatz, zu haben für gut ein Viertel davon. Wir haben gelesen, was iQIYI selbst an die US-Börsenaufsicht gemeldet hat — im Jahresbericht ausländischer Emittenten (20-F) für 2025 und den Zwischenberichten (6-K) bis Juli 2026: ein Umsatz, der seit 2023 schrumpft, ein Loch von 1,7 Milliarden Dollar im Umlaufvermögen, eine Schuldenmauer Anfang 2028 mit eingebautem 30-Prozent-Aufschlag — und eine Rechtskonstruktion, bei der du keine einzige Aktie der Firmen kaufst, die das Geschäft betreiben. Keine Anlageberatung — nur die Antwort auf die Frage, was am Wühltisch wirklich im Karton liegt.

Am Wühltisch setzt der Verstand kurz aus. Wenn ein Preisschild einmal höher war, fühlt sich jeder Preis darunter wie ein Geschenk an — Psychologen nennen das den Ankereffekt: Die erste Zahl brennt sich ein, alles danach wird an ihr gemessen statt am Inhalt des Kartons. Kaum eine Aktie bedient diesen Reflex im Sommer 2026 so gut wie iQIYI (NASDAQ: IQ), Chinas Streaming-Pionier: Anfang 2023 verkaufte die Firma frische Anteile noch zu 5,90 US-Dollar je ADS, heute bewertet die Börse den ganzen Konzern mit rund 1,09 Milliarden US-Dollar (Stand 15. Juli 2026) — gut ein Viertel des Jahresumsatzes von 3,90 Milliarden. In unserem Reddit-Hype-Scanner, der täglich zählt, über welche kleinen US-Titel die Foren reden, tauchte IQ am 15. Juli 2026 mit 9 Erwähnungen binnen 24 Stunden auf (Quelle: ApeWisdom) — nicht viel, aber genug, dass der Wühltisch-Reflex anspringt: Chinas Netflix für ein Viertel vom Umsatz? Zugreifen! Deshalb machen wir einen Deal: Bevor du dem Anker glaubst, lesen wir gemeinsam, was iQIYI selbst an die US-Börsenaufsicht SEC gemeldet hat — unter Strafandrohung ehrlich. Und weil iQIYI als Foreign Private Issuer registriert ist, heißen die Dokumente hier nicht 10-K und 10-Q, sondern 20-F (Jahresbericht ausländischer Emittenten, für 2025 eingereicht am 16. März 2026) und 6-K (Zwischenmeldungen) — gleiche Strafandrohung, andere Formulare, loserer Takt: Quartalszahlen kommen als freiwillige Beilage der 6-K, nicht als geprüfter Pflichtbericht. Am Ende entscheidest du selbst.

Was iQIYI eigentlich macht

iQIYI ist das, was man bekommt, wenn man Netflix, YouTube-Werbung und ein Filmstudio in eine chinesische App packt: 2010 innerhalb des Suchmaschinenkonzerns Baidu gegründet, seit März 2018 an der Nasdaq, produziert und lizenziert die Plattform Langform-Inhalte — Drama-Serien, Filme, Shows, Kinderprogramme, zunehmend auch Kurzformate („Micro Dramas") — und verkauft sie auf vier Wegen. Erstens, das Kerngeschäft: Abos. Die Mitgliedschaften (werbereduziertes Streaming in Stufen für Einzelpersonen und Familien) brachten 2025 mit 16,81 Milliarden RMB (2,40 Milliarden US-Dollar) rund 62 Prozent des Umsatzes. Zweitens: Werbung — 5,19 Milliarden RMB (742,6 Millionen US-Dollar). Drittens: Content-Distribution — iQIYI verkauft Ausstrahlungsrechte an TV-Sender und andere Plattformen, teils gegen Geld, teils im Tauschhandel: Serie gegen Serie, kein Geld wechselt die Hand, aber beide Seiten buchen den Marktwert als Umsatz (2025: 449,8 Millionen RMB der 2,50 Milliarden Distribution-Erlöse). Viertens der Rest, und der ist bunter, als man denkt: Online-Games, eine Talentagentur — und seit dem 8. Februar 2026 der erste eigene Freizeitpark iQIYI LAND mit VR-Touren und nachgebauten Serien-Drehorten; zwei weitere sind laut Jahresbericht im Bau. Dazu wächst das Auslandsgeschäft (Südostasien voran) mit Rekord-Abo-Erlösen im ersten Quartal 2026, und mit Nadou Pro testet iQIYI seit März 2026 öffentlich einen eigenen KI-Agenten für die professionelle Langform-Videoproduktion. 4.603 Mitarbeiter beschäftigte der Konzern Ende 2025 — mehr als ein Drittel davon in Forschung und Entwicklung.

Merke dir schon hier das Spannungsfeld dieser Analyse: Das Geschäft ist echt — Milliardenumsatz, führende Marktposition, positiver Cashflow. Aber die Verpackung, die du an der Nasdaq kaufst, ist eine Holding auf den Kaimaninseln, die das China-Geschäft nur über Verträge hält, deren kurzfristige Rechnungen das Umlaufvermögen um 1,7 Milliarden Dollar übersteigen und deren Anleihen Anfang 2028 zur Kasse bitten. Es zieht sich durch jedes Kapitel. Wie unterschiedlich solche Sonderformulare-Fälle aussehen können, zeigt unsere Analyse des Bitcoin-Miners Bitdeer — ebenfalls Foreign Private Issuer mit 20-F/6-K, nur mit umgekehrtem Problem: Wachstum vorn, Kassenabfluss hinten. Bei iQIYI ist es andersherum.

Woher der Ticker kommt — und warum unser Fundamental-Scanner ihn nicht kennt

Ehrlichkeit zuerst: IQ steht in keinem unserer fundamentalen Aktien-Scanner. Das ist kein Urteil, sondern Systematik — unser hauseigener Aktien-Scanner arbeitet das Russell-3000-Universum ab, also US-Firmen; iQIYI ist eine chinesische Firma, deren Hinterlegungsscheine in New York gehandelt werden, und fällt damit durchs Raster. Auf den Tisch kam der Ticker über ein anderes Werkzeug: unseren Reddit-Hype-Scanner, der täglich auswertet, welche Micro- und Small-Caps in den US-Börsenforen plötzlich Gesprächsstoff sind (Datenbasis: ApeWisdom). Am 15. Juli 2026 zählte er für IQ 9 Erwähnungen in 24 Stunden — für einen Milliardenkonzern wenig Lärm, aber genau die Art leises Grundrauschen, aus dem Foren-Communities gern „vergessene Schnäppchen" machen. Was die Foren-Dynamik mit Aktien anstellen kann, haben wir am Beispiel der Plattform selbst seziert: in unserer Analyse der Reddit-Aktie. Für iQIYI heißt das Setup: keine Scanner-Kennzahlen als Leitplanke, kein Piotroski-Score aus der Datenbank — nur die Originaldokumente. Umso wichtiger, sie wirklich zu lesen.

Die Zahlen über die Jahre — ehrlich gewürdigt

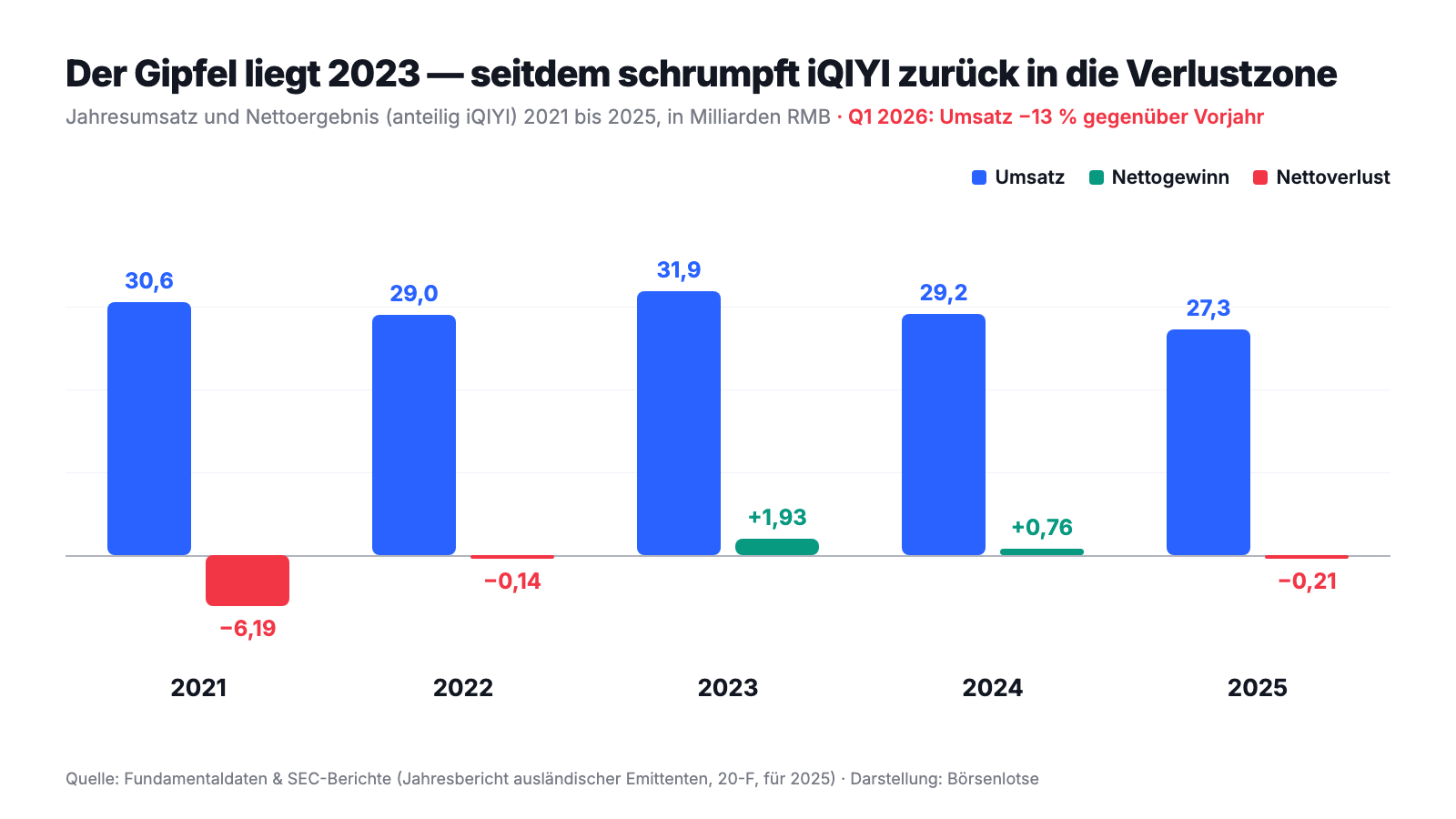

Erst das, was wirklich Substanz hat. iQIYI hat geschafft, woran viele Streaming-Dienste scheitern: aus der Dauer-Verbrennung herauszukommen. 2021 verlor der Konzern operativ noch 4,48 Milliarden RMB, 2022 drehte das Betriebsergebnis auf plus 1,31 Milliarden, 2023 auf plus 2,99 Milliarden RMB — getragen von Hit-Serien und harter Kostendisziplin. Der operative Cashflow war 2023 mit 3,35 Milliarden RMB kräftig positiv, und selbst im schwachen Jahr 2025 nahm das operative Geschäft noch mehr Geld ein, als es ausgab (105,8 Millionen RMB) — im ersten Quartal 2026 sogar wieder 186,4 Millionen RMB. Das Auslandsgeschäft meldete im ersten Quartal 2026 Rekord-Mitgliedschaftserlöse, die heimischen Abo-Erlöse wuchsen gegenüber dem Vorquartal, und bei der Zuschauer-Marktführerschaft im Inland sieht sich iQIYI laut Q1-Bericht vorn (Quelle: Enlightent). Eine Firma, die pro Jahr 15,45 Milliarden RMB (2,21 Milliarden US-Dollar) für Inhalte ausgibt und trotzdem schwarze Kassen-Null schreibt, ist kein Zombie. Aber die Richtung stimmt nicht mehr:

Denn seit dem Gipfel 2023 (31,87 Milliarden RMB Umsatz, 1,93 Milliarden Nettogewinn) geht es treppab: 2024 minus 7 Prozent Umsatz, 2025 noch einmal minus 7 Prozent auf 27,29 Milliarden RMB (3,90 Milliarden US-Dollar) — und im ersten Quartal 2026 beschleunigte sich der Rückgang auf minus 13 Prozent (6,23 Milliarden RMB). Alle vier Erlössäulen schrumpften gleichzeitig: Abos minus 5 Prozent (dünnerer Serien-Jahrgang), Werbung minus 7 Prozent (Etat-Kürzungen im schwachen Konsumklima), Distribution minus 43 Prozent (weniger Tauschgeschäfte), Sonstiges minus 49 Prozent. Aus 341,9 Millionen RMB Betriebsgewinn im Vorjahresquartal wurde ein Betriebsverlust von 228,4 Millionen RMB; unter dem Strich standen minus 294,6 Millionen RMB (42,7 Millionen US-Dollar). Für das Gesamtjahr 2025 weist iQIYI 206,3 Millionen RMB Verlust aus — nach 764,1 Millionen Gewinn 2024. Und der freie Cashflow des Jahres 2025 betrug 10,0 Millionen RMB — umgerechnet 1,4 Millionen US-Dollar, eine Punktlandung auf der Null, nach 2,03 Milliarden RMB im Jahr davor. Merke dir den Satz: Billig ist ein Preis. Günstig ist ein Verhältnis — und ein Verhältnis hat immer zwei Seiten. Die zweite Seite steht in den Berichten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Du kaufst keine Aktie der Firmen, die das Geschäft betreiben

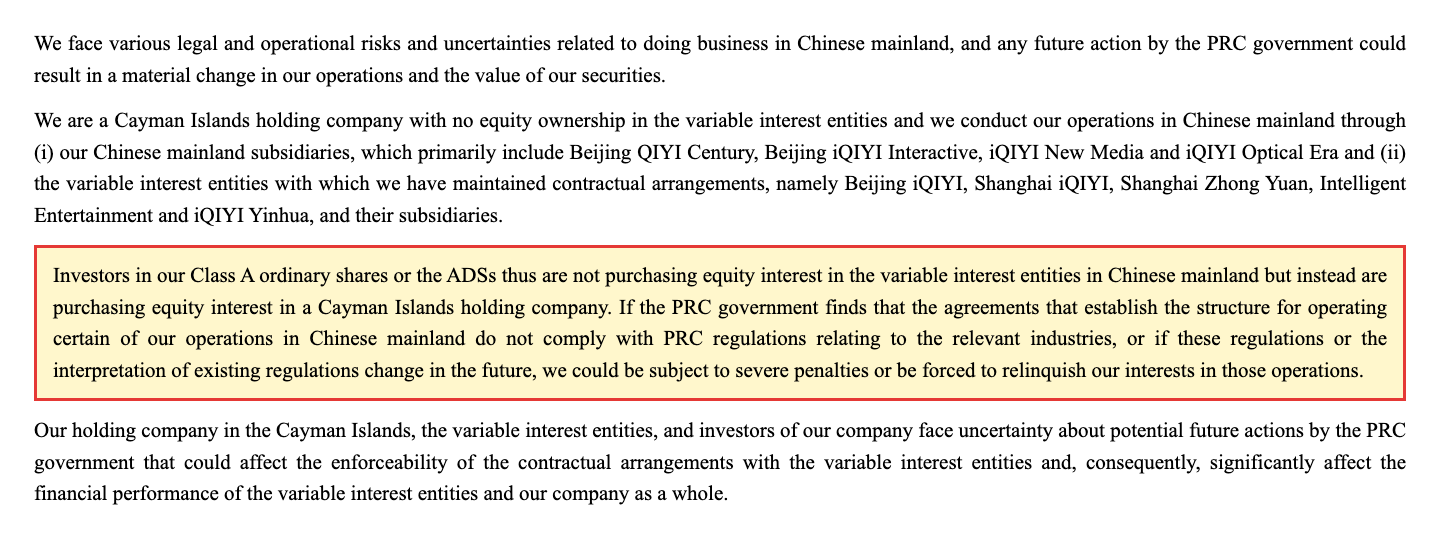

Chinas Recht verbietet beziehungsweise beschränkt ausländisches Eigentum an Internet-, Video- und Medienlizenzen. iQIYI löst das wie viele chinesische Tech-Konzerne über eine Konstruktion namens VIE — Variable Interest Entities: Die lizenztragenden Firmen (unter anderem Beijing iQIYI) gehören chinesischen Anteilseignern; die börsennotierte Holding auf den Kaimaninseln hat mit ihnen nur ein Bündel privatrechtlicher Verträge — Kredit-, Options- und Dienstleistungsvereinbarungen —, das ihr Gewinne und Kontrolle zuleiten soll. Übersetzt: Du kaufst nicht das Haus, sondern einen Stapel Verträge mit dem Bewohner, der dir verspricht, die Mieteinnahmen weiterzureichen. Der Jahresbericht sagt das mit entwaffnender Klarheit:

„Investors in our Class A ordinary shares or the ADSs thus are not purchasing equity interest in the variable interest entities in Chinese mainland but instead are purchasing equity interest in a Cayman Islands holding company. If the PRC government finds that the agreements that establish the structure for operating certain of our operations in Chinese mainland do not comply with PRC regulations relating to the relevant industries, or if these regulations or the interpretation of existing regulations change in the future, we could be subject to severe penalties or be forced to relinquish our interests in those operations."

Übersetzung: „Anleger in unseren Klasse-A-Stammaktien oder den ADS erwerben somit keine Beteiligung an den Variable Interest Entities auf dem chinesischen Festland, sondern eine Beteiligung an einer Holdinggesellschaft auf den Kaimaninseln. Sollte die chinesische Regierung feststellen, dass die Vereinbarungen, die die Struktur für den Betrieb bestimmter Teile unseres Geschäfts auf dem chinesischen Festland bilden, nicht mit den einschlägigen chinesischen Branchenvorschriften vereinbar sind, oder sollten sich diese Vorschriften oder ihre Auslegung künftig ändern, könnten uns schwerwiegende Strafen drohen, oder wir könnten gezwungen sein, unsere Ansprüche an diesen Geschäftsteilen aufzugeben."

— iQIYI, Inc., SEC-Jahresbericht 20-F für 2025, Item 3D „Risk Factors — Risks Related to Our Corporate Structure"

Diese Konstruktion ist seit zwei Jahrzehnten Branchenstandard, sie hat Alibaba, Tencent-Beteiligungen und Baidu selbst getragen, und Peking hat sie bislang geduldet. Aber geduldet ist nicht garantiert — und für den US-Anleger kommt eine zweite Unwägbarkeit dazu: Unter dem Holding Foreign Companies Accountable Act (HFCAA) droht chinesischen ADS ein Handelsverbot in den USA, wenn die US-Prüferaufsicht PCAOB die Wirtschaftsprüfer zwei Jahre in Folge nicht kontrollieren kann. iQIYI stand nach eigener Angabe 2022 bereits auf der SEC-Liste der betroffenen Firmen; seit die PCAOB Ende 2022 Zugang zu Prüfungen in China erhielt, ist die Gefahr gebannt — solange der Zugang hält, wie der Jahresbericht ausdrücklich einschränkt. Genau deshalb hat iQIYI am 30. März 2026 einen Antrag auf ein Zweitlisting in Hongkong eingereicht (vertraulich, Ausgang offen): ein Nebeneingang für den Fall, dass die New Yorker Tür klemmt. Merke: Wer die Hülle kauft, muss der Kette vertrauen — jedem einzelnen Glied.

Unbequeme Wahrheit Nr. 2: Im Umlaufvermögen klafft ein Loch von 1,7 Milliarden Dollar — und Anfang 2028 wird es eng

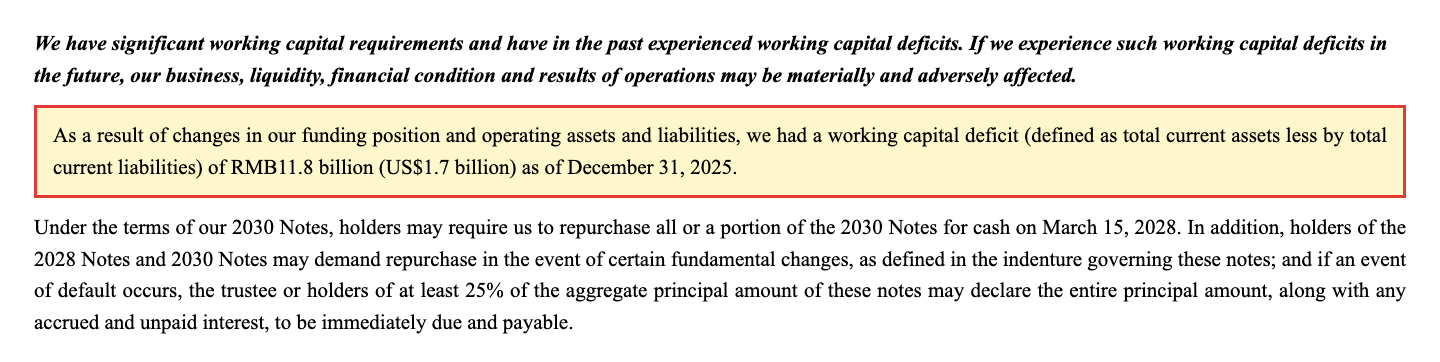

Die zweite Wahrheit steht im Risikokapitel, nüchtern beziffert:

„As a result of changes in our funding position and operating assets and liabilities, we had a working capital deficit (defined as total current assets less by total current liabilities) of RMB11.8 billion (US$1.7 billion) as of December 31, 2025."

Übersetzung: „Infolge von Veränderungen unserer Finanzierungsposition sowie der betrieblichen Vermögenswerte und Verbindlichkeiten wiesen wir zum 31. Dezember 2025 ein Umlaufvermögensdefizit (definiert als kurzfristige Vermögenswerte abzüglich kurzfristiger Verbindlichkeiten) von 11,8 Milliarden RMB (1,7 Milliarden US-Dollar) aus."

— iQIYI, Inc., SEC-Jahresbericht 20-F für 2025, Item 3D „Risk Factors"

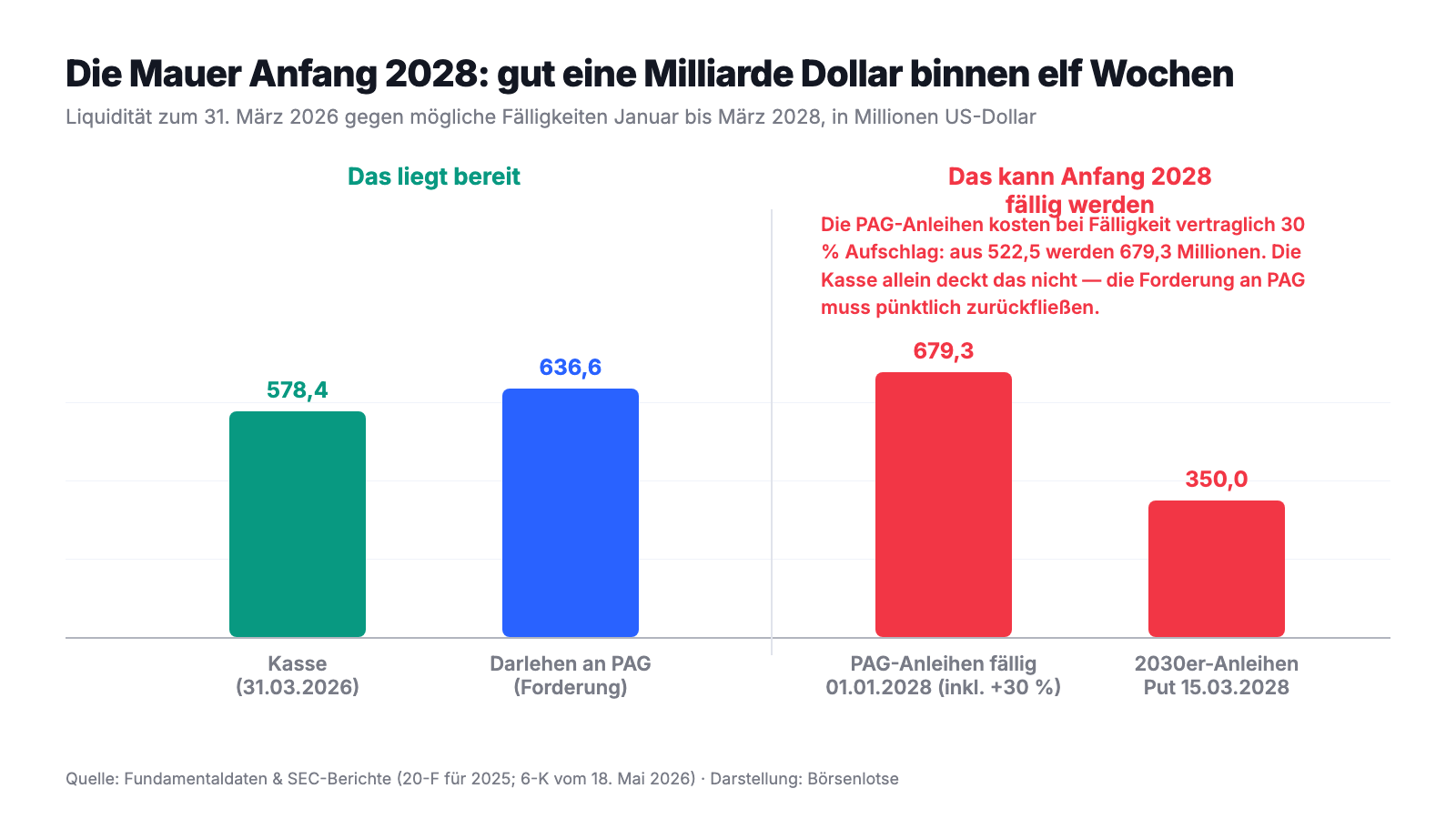

Ein Umlaufvermögensdefizit heißt übersetzt: Alles, was binnen zwölf Monaten an Geld hereinkommen kann, deckt nicht, was binnen zwölf Monaten hinausmuss — bei iQIYI fehlt da rechnerisch mehr, als die ganze Firma an der Börse kostet. Bei einem Content-Konzern ist ein Teil davon Betriebsmodell (Produzenten und Lizenzgeber werden später bezahlt, Abos fließen sofort), und die Kasse hielt zum 31. März 2026 immerhin 3,99 Milliarden RMB (578,4 Millionen US-Dollar). Aber auf diese Dauerbaustelle schiebt sich ein Termin: Anfang 2028. Am 1. Januar 2028 werden die PAG-Wandelanleihen fällig — 522,5 Millionen US-Dollar Nennwert, und der Vertrag enthält eine Klausel, die man selten sieht: einen Fälligkeitsaufschlag von 30 Prozent obendrauf, zusätzlich zu 6 Prozent laufendem Zins. Aus 522,5 Millionen werden so 679,3 Millionen. Zehn Wochen später, am 15. März 2028, dürfen die Inhaber der 2030er-Wandelanleihen (350 Millionen, Zins 4,625 Prozent) ihre Papiere vorzeitig zur Rückzahlung einreichen. Eine Wandelanleihe ist ein Kredit mit eingebautem Umtauschrecht in Aktien — aber wenn der Aktienkurs tief unter dem Wandlungspreis liegt, tauscht niemand, dann wollen alle Geld sehen. Im schlechtesten Fall stehen Anfang 2028 also rund 1,03 Milliarden US-Dollar auf dem Zettel:

Zur Ehrlichkeit gehört: iQIYI hat solche Klippen schon zweimal umschifft — die 2026er-Anleihen sind bis auf 0,1 Millionen abgetragen, von den 600 Millionen der 2028er-Serie waren nach Rückkäufen und einem Rückkaufangebot im März 2026 nur noch 0,3 Millionen übrig. Das Muster dabei: alte Schulden mit neuen ablösen (die 2030er-Anleihen brachten im Februar 2025 frische 350 Millionen) und mit dem Großgläubiger verhandeln. Womit wir bei der seltsamsten Fußnote dieser Bilanz wären.

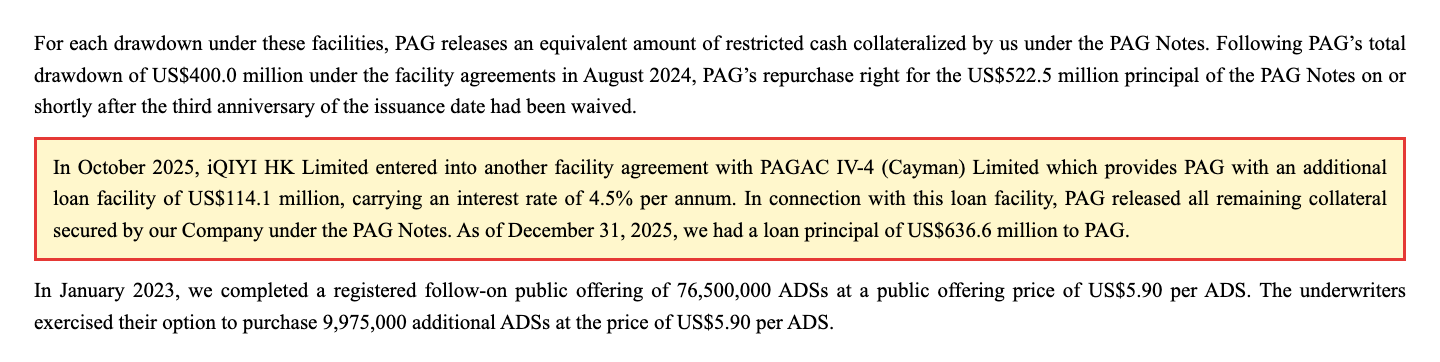

Unbequeme Wahrheit Nr. 3: iQIYI hat seinem eigenen Gläubiger 636,6 Millionen Dollar geliehen — zu schlechteren Konditionen, als es selbst zahlt

Der Finanzinvestor PAG lieh iQIYI 2022/2023 in der Not 550 Millionen US-Dollar — besichert, zu 6 Prozent Zins und mit dem erwähnten 30-Prozent-Aufschlag bei Fälligkeit. So weit, so teuer. Dann drehte sich die Richtung um:

„In October 2025, iQIYI HK Limited entered into another facility agreement with PAGAC IV-4 (Cayman) Limited which provides PAG with an additional loan facility of US$114.1 million, carrying an interest rate of 4.5% per annum. In connection with this loan facility, PAG released all remaining collateral secured by our Company under the PAG Notes. As of December 31, 2025, we had a loan principal of US$636.6 million to PAG."

Übersetzung: „Im Oktober 2025 schloss iQIYI HK Limited eine weitere Kreditvereinbarung mit PAGAC IV-4 (Cayman) Limited, die PAG eine zusätzliche Kreditlinie über 114,1 Millionen US-Dollar zu einem Zinssatz von 4,5 Prozent pro Jahr einräumt. Im Zusammenhang mit dieser Kreditlinie gab PAG sämtliche verbliebenen Sicherheiten frei, die unsere Gesellschaft unter den PAG-Anleihen gestellt hatte. Zum 31. Dezember 2025 bestand ein Darlehen über 636,6 Millionen US-Dollar an PAG."

— iQIYI, Inc., SEC-Jahresbericht 20-F für 2025, Item 5B „Liquidity and Capital Resources"

Seit September 2023 verleiht iQIYI also Geld zurück an seinen Anleihegläubiger — erst bis zu 522,5 Millionen zu 6 Prozent, seit Oktober 2025 weitere 114,1 Millionen zu nur noch 4,5 Prozent, zusammen 636,6 Millionen US-Dollar (Stand 31. Dezember 2025; von den Zwischenberichten unverändert bestätigt zum 31. März 2026). Das ist mehr, als iQIYI selbst in der Kasse hat. Wozu das Ganze? Die Berichte nennen den Tauschhandel offen: Mit jeder Ziehung gab PAG Sicherheiten frei und verpfändete stattdessen die iQIYI-Anleihen, die es selbst hält; nach 400 Millionen Ziehung verzichtete PAG auf sein Recht, die Anleihen schon zum dritten Jahrestag zurückzugeben — das hätte sonst um die Jahreswende 2025/2026 Kasse gekostet. iQIYI hat sich also Aufschub gekauft und dafür einen Großteil seiner Liquidität als Forderung an genau die Adresse gebunden, die es Anfang 2028 bezahlen muss. Solange beide Seiten liefern, ist das ein eleganter Ringtausch — die Anleihe ist wirtschaftlich zum Teil vorfinanziert. Aber ein Klumpenrisiko bleibt es: Würdest du ruhig schlafen, wenn dein Notgroschen als Privatkredit beim selben Bekannten liegt, dem du in zwei Jahren die Hypothek zurückzahlen musst?

Unbequeme Wahrheit Nr. 4: Baidu hält 89,1 Prozent der Stimmen — und stellt seit Juli 2026 auch den Finanzchef

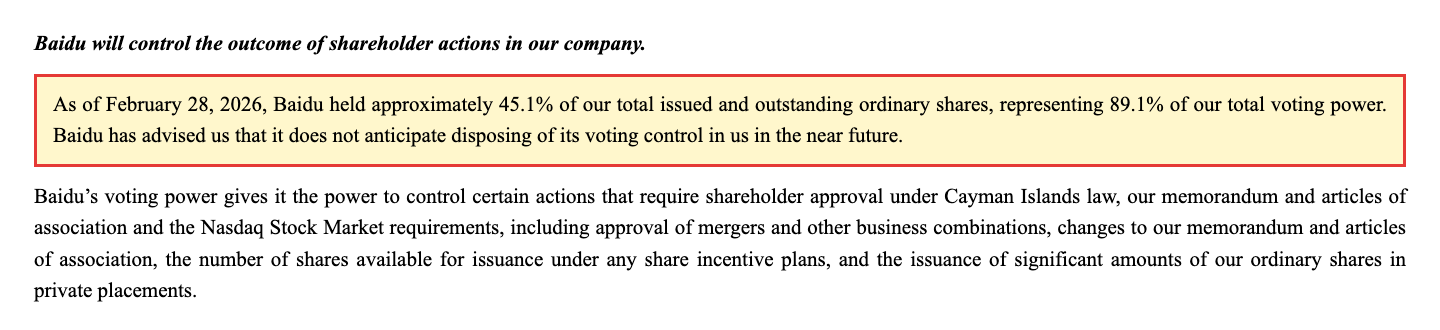

Bleibt die Frage, wem das alles gehört. Antwort: praktisch Baidu.

„As of February 28, 2026, Baidu held approximately 45.1% of our total issued and outstanding ordinary shares, representing 89.1% of our total voting power. Baidu has advised us that it does not anticipate disposing of its voting control in us in the near future."

Übersetzung: „Zum 28. Februar 2026 hielt Baidu rund 45,1 Prozent unserer insgesamt ausgegebenen und ausstehenden Stammaktien, was 89,1 Prozent unserer gesamten Stimmrechte entspricht. Baidu hat uns mitgeteilt, dass es nicht beabsichtigt, seine Stimmrechtskontrolle über uns in naher Zukunft abzugeben."

— iQIYI, Inc., SEC-Jahresbericht 20-F für 2025, Item 3D „Risk Factors"

Der Hebel dahinter sind Klasse-B-Aktien mit zehn Stimmen pro Stück, die fast vollständig bei Baidu liegen — dieselbe Mechanik wie bei vielen Tech-Konzernen, nur dass hier kein Gründer-Visionär die Zügel hält, sondern ein anderer börsennotierter Konzern mit eigener Agenda. Alle ADS-Käufer zusammen teilen sich die restlichen 10,9 Prozent Stimmgewicht. Was das praktisch bedeutet, zeigte sich am 2. Juli 2026: iQIYI ernannte per Pflichtmitteilung Ying Tian zum neuen Finanzchef — bis Juni 2026 CFO von Baidu AI Cloud; die Interims-Finanzchefin rückte zurück ins zweite Glied. Ein Konzern, der die Hauptversammlung kontrolliert, besetzt nun auch die Kasse mit einem eigenen Gewächs. Fairerweise: Die Nähe zu Baidu ist auch ein Aktivposten — der Jahresbericht nennt Baidus KI-Technologie als Fundament der eigenen Plattform, und iQIYIs KI-Offensive (der Videoproduktions-Agent Nadou Pro, seit 30. März 2026 im offenen kommerziellen Test; KI-gestützte Produktionsplanung, die laut Management Produktionskosten senken und Zyklen beschleunigen soll) wäre ohne den Mutterkonzern kaum denkbar. Nur verwechseln sollte man nichts: Von Synergien profitiert, wer die Stimmen hat. Du hast sie nicht.

Bewertung: ein Viertel vom Umsatz — der Abschlag hat Gründe

Fassen wir die Preisfrage zusammen: Rund 1,09 Milliarden US-Dollar Börsenwert (Stand 15. Juli 2026) stehen gegen 3,90 Milliarden Umsatz 2025 — ein Kurs-Umsatz-Verhältnis um 0,28. Zum Vergleich: Westliche Streaming-Konzerne kosten ein Vielfaches ihres Umsatzes. Ein belastbares Kurs-Gewinn-Verhältnis gibt es nicht — 2025 stand unterm Strich ein Verlust; auf Basis des bereinigten (non-GAAP) Jahresgewinns von 280,6 Millionen RMB (40,1 Millionen US-Dollar) läge das Vielfache um 27, wobei dieser Gewinn gerade im Quartalstakt wegbricht. Dem Abschlag stehen reale Werte gegenüber: 578,4 Millionen Kasse plus die 636,6-Millionen-Forderung an PAG (zusammen mehr als der Börsenwert), eine Content-Bibliothek, die jährlich Milliarden an Abo-Erlösen trägt, das wachsende Auslandsgeschäft — und ein Rückkaufprogramm über bis zu 100 Millionen US-Dollar (bis September 2027), von dem bis zum 18. Mai 2026 allerdings erst 8,0 Millionen für rund 6,5 Millionen ADS genutzt waren. Auf der anderen Seite der Waage: 2,11 Milliarden US-Dollar Bruttoschulden (31. Dezember 2025), das 1,7-Milliarden-Loch im Umlaufvermögen, die 2028er-Mauer, ein Umsatz im zweiten Jahr des Rückgangs — und die Tatsache, dass all das in einer Cayman-Hülle mit VIE-Verträgen steckt, in der dir 10,9 Prozent Reststimmgewicht bleiben. Das ist kein unentdecktes Schnäppchen, das ist ein bepreister Risikostapel. Was du beim Kauf wirklich erwirbst, ist eine Wette darauf, dass der Content-Zyklus 2026/2027 dreht, die Refinanzierung Anfang 2028 glatt läuft und Peking wie Washington die Konstruktion weiter dulden — dreimal „ja" für ein Viertel vom Umsatz.

Chancen und Risiken auf einen Blick

Was für iQIYI spricht:

- Echtes, großes Geschäft: 27,29 Milliarden RMB (3,90 Milliarden US-Dollar) Umsatz 2025, führende Position bei chinesischen Langform-Serien (Zuschauer-Marktführerschaft im Inland laut Q1-2026-Bericht, Quelle: Enlightent), 4.603 Mitarbeiter, über ein Drittel davon in Forschung und Entwicklung (31. Dezember 2025).

- Operativ kein Geldverbrenner: positiver operativer Cashflow in jedem Jahr seit 2022 (2025: 105,8 Millionen RMB; Q1 2026: 186,4 Millionen RMB), 578,4 Millionen US-Dollar Kasse plus 636,6 Millionen Forderung an PAG (31. März 2026) — zusammen mehr als der Börsenwert vom 15. Juli 2026.

- Schulden wurden aktiv abgetragen: 2026er- und 2028er-Wandelanleihen bis auf Restbeträge zurückgekauft (0,1 beziehungsweise 0,3 Millionen US-Dollar per 31. März 2026), Zinslast im Q1 2026 deutlich gesunken.

- Reale Optionen: Auslandsgeschäft mit Rekord-Abo-Erlösen (Q1 2026), erster Freizeitpark iQIYI LAND eröffnet (8. Februar 2026, zwei weitere im Bau), KI-Agent Nadou Pro im offenen kommerziellen Test und KI-gestützte Produktionskostensenkung (6-K vom 30. März 2026, Q1-Bericht), beantragtes Zweitlisting in Hongkong plus 100-Millionen-Dollar-Rückkaufprogramm (30. März 2026).

- Optisch tiefe Bewertung: Kurs-Umsatz-Verhältnis um 0,28 (Börsenwert rund 1,09 Milliarden US-Dollar, 15. Juli 2026) — jede nachhaltige Rückkehr zum 2023er-Gewinnniveau (1,93 Milliarden RMB) würde die Rechnung drastisch ändern.

Was dagegen spricht:

- Schrumpfkurs mit Tempogewinn: Umsatz 2024 minus 7 Prozent, 2025 minus 7 Prozent, Q1 2026 minus 13 Prozent — alle vier Erlössäulen rückläufig; aus 1,93 Milliarden RMB Gewinn (2023) wurde 2025 ein Verlust von 206,3 Millionen, im Q1 2026 minus 294,6 Millionen RMB.

- Bilanzloch und Schuldenmauer: Umlaufvermögensdefizit von 11,8 Milliarden RMB (1,7 Milliarden US-Dollar, 31. Dezember 2025), Bruttoschulden 2,11 Milliarden US-Dollar; Anfang 2028 können binnen elf Wochen rund 1,03 Milliarden fällig werden (PAG-Anleihen 522,5 Millionen plus 30 Prozent Aufschlag; Rückgaberecht der 2030er-Anleihen über 350 Millionen).

- Klumpenrisiko PAG: 636,6 Millionen US-Dollar der Liquidität liegen als Darlehen beim eigenen Anleihegläubiger — zu 4,5 bis 6 Prozent verliehen, während iQIYI selbst 6 Prozent plus Fälligkeitsaufschlag zahlt; Sicherheiten wurden freigegeben.

- Konstruktionsrisiko: keine Beteiligung an den operativen VIE-Firmen, nur Verträge; der Jahresbericht warnt vor „schwerwiegenden Strafen" bis zum Verlust der Ansprüche, dazu der HFCAA-Schatten (2022 stand iQIYI bereits auf der SEC-Liste) — das Hongkong-Listing ist beantragt, aber nicht gesichert.

- Governance: Baidu kontrolliert 89,1 Prozent der Stimmen bei 45,1 Prozent der Anteile (28. Februar 2026), seit Juli 2026 kommt auch der Finanzchef direkt von Baidu; freien ADS-Käufern bleiben 10,9 Prozent Stimmgewicht — und der Umsatz enthält wechselnde Anteile geldloser Tauschgeschäfte (2024: 901,6 Millionen RMB), die Wachstumsraten optisch verzerren.

Ein menschliches Fazit

Zurück zum Wühltisch vom Anfang. Der Ankereffekt lügt ja nicht über den Preis — iQIYI ist billig, gemessen an fast allem: am Umsatz, an der eigenen Geschichte, an westlichen Vergleichsfirmen. Er lügt über die Frage, die danach kommt: Was genau liegt im Karton? Bei iQIYI liegt darin ein echtes Geschäft mit Milliardenumsatz und schwarzer Kassen-Null — verpackt in eine Cayman-Hülle ohne Beteiligung an den operativen Firmen, beschwert mit einem 1,7-Milliarden-Loch im Umlaufvermögen, einer Schuldenmauer Anfang 2028 samt 30-Prozent-Aufschlag und einem Großaktionär, der 89,1 Prozent der Stimmen und neuerdings auch den Finanzchef stellt. Die 9 Reddit-Erwähnungen vom 15. Juli 2026 werden aus alledem eine einfachere Geschichte machen; einfache Geschichten sind das Kerngeschäft von Foren wie von Streaming-Diensten. Deine Aufgabe ist die unbequemere: den Anker kappen und das Verhältnis prüfen — Preis und Inhalt, beide Seiten. Wenn der Content-Zyklus dreht, Hongkong klappt und die 2028er-Mauer sauber refinanziert wird, war der Wühltisch tatsächlich ein Schnäppchen. Wenn nicht, war das Preisschild von 2023 nur die erste Zahl, die dich geblendet hat. Prüfe den Karton, bevor du dem Preisschild glaubst. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen. Hinweis: iQIYI ist als „Foreign Private Issuer" registriert und reicht deshalb statt der US-Formulare 10-K/10-Q den Jahresbericht ausländischer Emittenten (20-F) und Zwischenberichte ausländischer Emittenten (6-K) ein:

- iQIYI, Inc. — SEC-Jahresbericht 20-F für 2025 (eingereicht 16. März 2026)

- iQIYI, Inc. — SEC-Jahresbericht 20-F für 2024 (eingereicht 27. März 2025)

- iQIYI, Inc. — SEC-Zwischenbericht 6-K vom 26. Februar 2026: Ergebnisse des vierten Quartals und Geschäftsjahres 2025 (Exhibit 99.1)

- iQIYI, Inc. — SEC-Zwischenbericht 6-K vom 30. März 2026: Hongkong-Listing, Rückkaufprogramm, KI-Agent Nadou Pro (Exhibit 99.1)

- iQIYI, Inc. — SEC-Zwischenbericht 6-K vom 18. Mai 2026: Ergebnisse des ersten Quartals 2026 (Exhibit 99.1)

- iQIYI, Inc. — SEC-Zwischenbericht 6-K vom 2. Juli 2026: Wechsel des Chief Financial Officer (Exhibit 99.1)

- Vollständige SEC-Einreichungshistorie von iQIYI: EDGAR-Übersicht (sec.gov)

- Reddit-Erwähnungen: hauseigener Reddit-Hype-Scanner auf Basis von ApeWisdom-Daten (9 Erwähnungen in 24 Stunden, Stand 15. Juli 2026); Börsenwert rund 1,09 Milliarden US-Dollar zum selben Stand.

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 15. Juli 2026), abgeglichen mit den SEC-Berichten.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments — zumal in ausländische Hinterlegungsscheine mit VIE-Konstruktion — sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Umrechnungen RMB/US-Dollar folgen den in den jeweiligen Berichten angegebenen Stichtagskursen. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in iQIYI-Papieren.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marktposition neutral

- Chinas Streaming-Pionier mit 3,90 Milliarden US-Dollar Umsatz 2025, führender Position bei Langform-Serien (Zuschauer-Marktführerschaft laut Q1-2026-Bericht) und echten Zusatzoptionen: wachsendes Auslandsgeschäft, Freizeitparks (iQIYI LAND seit 8. Februar 2026), KI-Videoproduktion (Nadou Pro) — aber das Kerngeschäft schrumpft im zweiten Jahr.

- Zahlenentwicklung negativ

- Umsatz 2024 und 2025 je minus 7 Prozent, Q1 2026 minus 13 Prozent — alle vier Erlössäulen rückläufig; aus 1,93 Milliarden RMB Nettogewinn (2023) wurde 2025 ein Verlust von 206,3 Millionen RMB, im Q1 2026 minus 294,6 Millionen; freier Cashflow 2025 nur noch 10,0 Millionen RMB (Jahres- und Zwischenberichte).

- Kasse, Schulden & 2028-Mauer negativ

- Umlaufvermögensdefizit von 11,8 Milliarden RMB (1,7 Milliarden US-Dollar) zum 31. Dezember 2025, Bruttoschulden 2,11 Milliarden US-Dollar; Anfang 2028 können binnen elf Wochen rund 1,03 Milliarden fällig werden (PAG-Anleihen inkl. 30 % Aufschlag, Put der 2030er-Anleihen) — bei 578,4 Millionen Kasse und 636,6 Millionen als Darlehen beim eigenen Gläubiger PAG gebunden (31. März 2026).

- Rechtskonstruktion (VIE, HFCAA) negativ

- Käufer erwerben laut Jahresbericht ausdrücklich keine Beteiligung an den operativen VIE-Firmen, sondern an einer Cayman-Holding mit Vertragsansprüchen; bei Regulierungsschwenks drohen „schwerwiegende Strafen" bis zum Verlust der Ansprüche. Dazu der HFCAA-Schatten (2022 bereits auf der SEC-Liste); das beantragte Hongkong-Zweitlisting (30. März 2026) ist Absicherung, aber nicht gesichert.

- Eigentümer & Governance negativ

- Baidu hält 45,1 Prozent der Anteile, aber 89,1 Prozent der Stimmen (28. Februar 2026) und stellt seit dem 2. Juli 2026 mit Ying Tian (zuvor CFO Baidu AI Cloud) auch den Finanzchef; freie ADS-Käufer halten zusammen 10,9 Prozent Stimmgewicht. Die PAG-Verflechtung (636,6 Millionen US-Dollar an den eigenen Gläubiger verliehen, Sicherheiten freigegeben) ist ein zusätzliches Klumpenrisiko.

- Kapitalmaßnahmen & Momentum positiv

- Positiver operativer Cashflow in jedem Jahr seit 2022, 2026er- und 2028er-Anleihen fast vollständig abgetragen (Restbestand 0,1 bzw. 0,3 Millionen US-Dollar per 31. März 2026), Rückkaufprogramm über bis zu 100 Millionen US-Dollar und Rekord-Abo-Erlöse im Ausland (Q1 2026) — die Firma handelt, statt nur zu hoffen.

iQIYI ist kein leerer Karton: Milliardenumsatz, Marktführerschaft bei chinesischen Langform-Serien, positiver operativer Cashflow und reale Optionen von Südostasien bis zum Freizeitpark. Aber der Wühltisch-Preis von rund 1,09 Milliarden US-Dollar (15. Juli 2026) bezahlt eine Cayman-Hülle ohne Beteiligung an den operativen Firmen, ein Umlaufvermögensdefizit von 1,7 Milliarden US-Dollar, eine Schuldenmauer Anfang 2028 mit vertraglichem 30-Prozent-Aufschlag und einen Großaktionär mit 89,1 Prozent der Stimmen. Billig ist die Aktie unbestreitbar — günstig ist sie nur, wenn Content-Zyklus, Refinanzierung und zwei Regierungen gleichzeitig mitspielen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam IQ über unseren Reddit-Hype-Scanner (ApeWisdom-Daten): 9 Erwähnungen in 24 Stunden, Stand 15. Juli 2026. Forum-Erwähnungen sind Stimmungs-, keine Qualitätssignale. In unseren fundamentalen Scannern (Russell-3000-Universum) ist der chinesische ADR-Titel systembedingt nicht enthalten.

- iQIYI ist als Foreign Private Issuer registriert und reicht statt 10-K/10-Q die Formulare 20-F (Jahresbericht, für 2025 eingereicht am 16. März 2026) und 6-K (Zwischenmeldungen) ein; Quartalszahlen sind ungeprüfte Beilagen der 6-K.

- Börsenwert-Angabe datiert auf den 15. Juli 2026 (rund 1,09 Milliarden US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument. RMB-Beträge folgen den in den Berichten genannten Stichtagskursen (31.12.2025: 6,9931; 31.03.2026: 6,8980 RMB je US-Dollar).

Häufige Fragen

iQIYI (NASDAQ: IQ) aus Beijing ist Chinas Streaming-Pionier: Die Plattform produziert und lizenziert Langform-Serien, Filme und Shows und verdient an Abos (2025: 16,81 Milliarden RMB, rund 62 Prozent des Umsatzes), Werbung, dem Weiterverkauf von Ausstrahlungsrechten sowie Games, Talentagentur und dem im Februar 2026 eröffneten Freizeitpark iQIYI LAND. Gesamtumsatz 2025: 27,29 Milliarden RMB (3,90 Milliarden US-Dollar), minus 7 Prozent.

Faktisch ja: Baidu hielt zum 28. Februar 2026 rund 45,1 Prozent der Aktien, dank Klasse-B-Aktien mit zehnfachem Stimmrecht aber 89,1 Prozent der Stimmen — und hat laut Jahresbericht nicht vor, die Kontrolle abzugeben. Seit dem 2. Juli 2026 kommt auch der Finanzchef Ying Tian direkt von Baidu AI Cloud. Allen freien ADS-Käufern zusammen bleiben 10,9 Prozent Stimmgewicht.

Einen American Depositary Share (ADS), der für je sieben Klasse-A-Aktien der iQIYI, Inc. steht — einer Holding auf den Kaimaninseln. Das lizenzpflichtige China-Geschäft liegt in Variable Interest Entities (VIEs), an denen die Holding keine Beteiligung hält, sondern nur Verträge. Der Jahresbericht 20-F für 2025 warnt selbst: Kippt Peking die Konstruktion, drohen schwerwiegende Strafen bis zum Verlust der Ansprüche an diesen Geschäftsteilen.

An der Kippe: 2023 verdiente iQIYI netto 1,93 Milliarden RMB, 2024 noch 764,1 Millionen, 2025 stand ein Verlust von 206,3 Millionen RMB (29,5 Millionen US-Dollar), im ersten Quartal 2026 minus 294,6 Millionen RMB. Der operative Cashflow blieb dabei stets positiv (2025: 105,8 Millionen RMB; Q1 2026: 186,4 Millionen RMB), der freie Cashflow 2025 lag mit 10,0 Millionen RMB auf der Nulllinie.

Binnen elf Wochen können rund 1,03 Milliarden US-Dollar fällig werden: Am 1. Januar 2028 sind die PAG-Wandelanleihen zurückzuzahlen — 522,5 Millionen US-Dollar Nennwert plus vertraglich vereinbarte 30 Prozent Aufschlag, zusammen 679,3 Millionen —, und ab dem 15. März 2028 dürfen die Inhaber der 2030er-Anleihen ihre 350 Millionen vorzeitig zur Rückzahlung einreichen. Dem standen zum 31. März 2026 rund 578,4 Millionen Kasse und 636,6 Millionen Forderungen an PAG gegenüber.

Als Tausch: Der Finanzinvestor PAG lieh iQIYI 2022/2023 550 Millionen US-Dollar (6 Prozent Zins plus 30 Prozent Fälligkeitsaufschlag). Seit September 2023 verleiht iQIYI über Kreditlinien Geld zurück an PAG — zum 31. Dezember 2025 insgesamt 636,6 Millionen US-Dollar zu 4,5 bis 6 Prozent. Im Gegenzug gab PAG Sicherheiten frei und verzichtete auf sein Recht, die Anleihen schon zum dritten Jahrestag zurückzugeben. iQIYI kaufte sich damit Zeit, band aber einen Großteil der Liquidität an seinen eigenen Gläubiger.

iQIYI hat am 30. März 2026 vertraulich ein Zweitlisting an der Hongkonger Börse beantragt. Es soll den Zugang zu asiatischem Kapital verbreitern — und ist zugleich eine Absicherung gegen das US-Delisting-Risiko aus dem Holding Foreign Companies Accountable Act, auf dessen SEC-Liste iQIYI 2022 schon einmal stand. Genehmigungen der Börse und der chinesischen Aufsicht CSRC stehen aus; ob und wann das Listing kommt, ist offen.

iQIYI setzt KI in der Produktion und im Produkt ein: Der eigene KI-Agent Nadou Pro für professionelle Langform-Videoproduktion ist seit dem 30. März 2026 im offenen kommerziellen Test, Werkzeuge wie iQuickReel erstellen automatisch Kurzvideo-Sammlungen aus Serien, der Assistent Taodou beantwortet Fragen zu Inhalten. Das Management nennt als Ziel, mit KI Produktionskosten zu senken und Produktionszyklen zu beschleunigen (Q1-2026-Bericht); eine eigene KI-Umsatzquelle weisen die Berichte bislang nicht aus.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.