Deckers-Aktie: HOKA und UGG liefern ein Rekordjahr — und der Kurs hängt trotzdem im Schlussverkauf

Deckers Outdoor hat im Geschäftsjahr 2026 (bis 31. März) erstmals mehr als eine Milliarde US-Dollar verdient — getragen von genau zwei Marken: HOKA und UGG stehen für 97,3 Prozent des Umsatzes. Gleichzeitig notiert die Aktie mehr als die Hälfte unter ihrem Hoch von Anfang 2025, und gleich drei unserer Value-Scanner schlagen an, allen voran Joel Greenblatts Magic Formula. Wir haben die Gegenprobe gemacht — im Geschäftsbericht (10-K) und in den Quartalsberichten (10-Q): Diesmal ist das Value-Etikett echt. Aber das Original zeigt auch, was das rote Preisschild verschweigt: einen US-Markt, der praktisch stillsteht, eine HOKA-Wachstumstreppe, die abwärts führt, und Zölle, die an der Marge nagen. Keine Anlageberatung — nur die Anprobe am Originaldokument, bevor der Schlussverkaufs-Reflex zugreift.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt ein Farbsignal, das in unserem Kopf eine Abkürzung nimmt: das rote Preisschild. Ein Paar Schuhe, gestern 200 Euro, heute 100 — und der Verstand feiert den gesparten Hunderter, statt die einzige Frage zu stellen, die zählt: Sind die Schuhe 100 Euro wert? Psychologen nennen das den Ankereffekt: Der alte Preis ist der Anker, alles darunter fühlt sich wie ein Geschenk an — dabei sagt der Anker nur, was etwas gekostet hat, nicht, was es wert ist. An der Börse hängt dieses rote Schild gerade ausgerechnet an einer Firma, die ihr Geld mit Schuhen verdient: Deckers Outdoor (NYSE: DECK), der Konzern hinter der Laufschuhmarke HOKA und der Schaffell-Ikone UGG. Die Aktie notiert mehr als die Hälfte unter ihrem Hoch von Anfang 2025 — und gleich drei unserer Value-Scanner schlagen an, allen voran Joel Greenblatts Magic Formula. Deshalb machen wir einen Deal: Bevor der Schlussverkaufs-Reflex zugreift, machen wir gemeinsam die Anprobe — im Geschäftsbericht (10-K, der jährliche Pflichtbericht an die US-Börsenaufsicht SEC) und in den Quartalsberichten (10-Q). Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und diese Anprobe ergibt beides: ein Value-Etikett, das diesmal wirklich echt ist — und drei Gründe, warum die Börse es trotzdem nicht glauben will. Am Ende entscheidest du selbst.

Was Deckers eigentlich macht

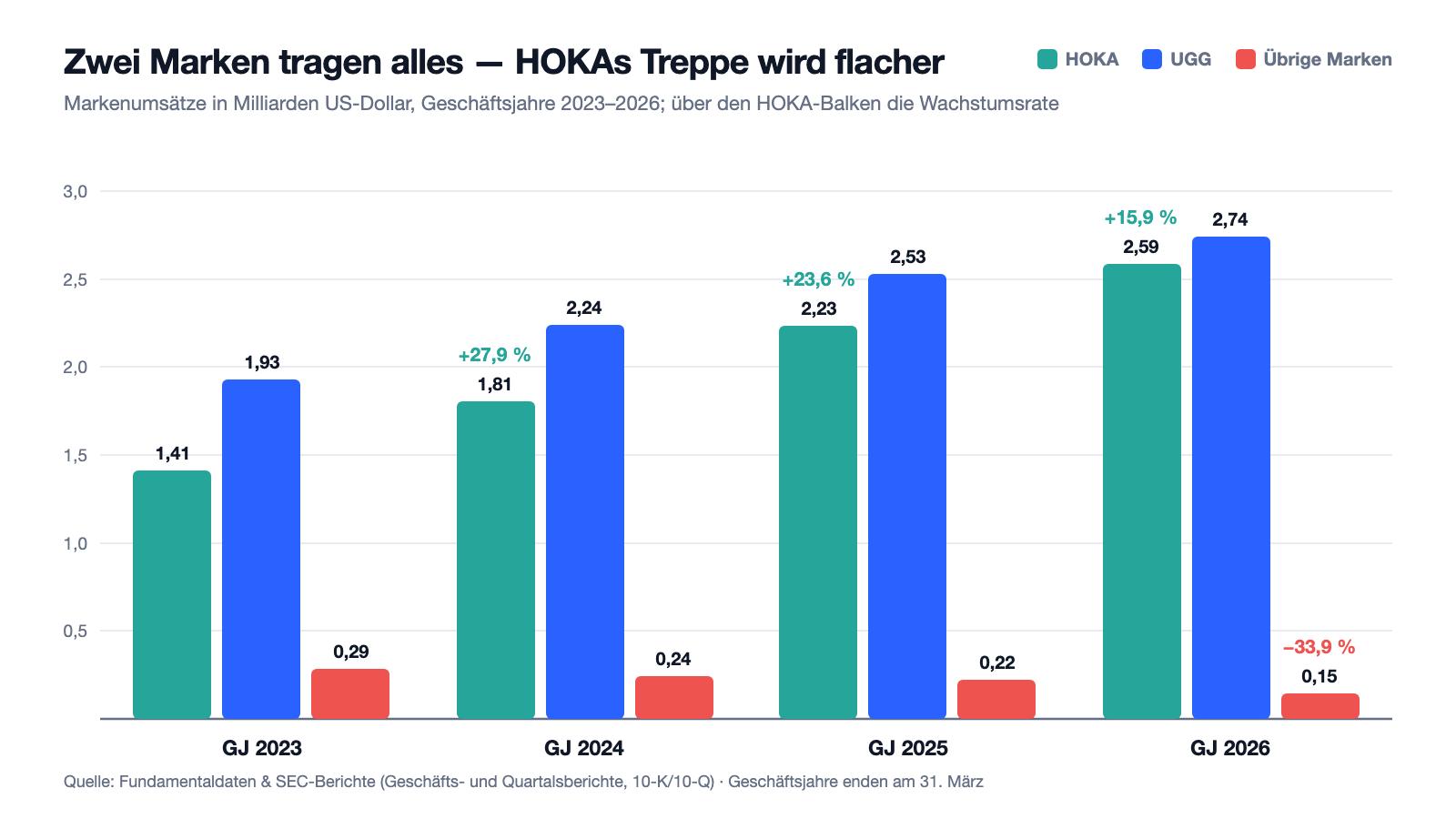

Deckers aus Goleta, Kalifornien, besitzt keine einzige Fabrik. Der Konzern entwirft und vermarktet Schuhe, lässt sie von unabhängigen Herstellern in Südostasien fertigen und verkauft sie über zwei Kanäle: den Großhandel (Sporthändler, Kaufhäuser, internationale Distributoren — 59 Prozent des Umsatzes) und direkt an Endkunden (eigene Läden und Online-Shops, im Berichtsjargon „DTC" für Direct-to-Consumer — 41 Prozent). Rund 6.000 Beschäftigte, davon etwa 2.200 in den eigenen Läden, seit 1993 an der New Yorker Börse. Das Geschäft tragen zwei sehr unterschiedliche Marken: HOKA, die Laufschuhmarke mit den auffällig dicken Dämpfungssohlen, die vom Ultramarathon-Nischenprodukt zum Ausrüster von Alltagsläufern wurde und im Geschäftsjahr 2026 2,59 Milliarden US-Dollar umsetzte. Und UGG, die Boots-Marke mit dem australischen Schaffell, geboren an der kalifornischen Surferküste, mal Modewelle, mal Dauerbrenner — mit 2,74 Milliarden US-Dollar immer noch die größere der beiden. Zusammen sind das 97,3 Prozent des Konzernumsatzes. Der Rest — die Outdoor-Sandalenmarke Teva und zwei Kleinstmarken — schrumpft: Sanuk wurde 2024 verkauft, Koolaburra und AHNU wurden im Geschäftsjahr 2026 als eigenständige Marken abgewickelt.

Eine Eigenheit vorweg, damit keine Zahl verrutscht: Deckers hat ein gebrochenes Geschäftsjahr, es endet am 31. März. „Geschäftsjahr 2026" heißt also: April 2025 bis März 2026 — das Weihnachtsgeschäft liegt im dritten Quartal. Und merke dir das Spannungsfeld dieser Analyse, es zieht sich durch jedes Kapitel: Ein Zwei-Marken-Konzern in Rekordform, schuldenfrei, mit echtem Value-Signal — aber der Heimatmarkt steht still, die Wachstumstreppe der Zugmaschine HOKA führt abwärts, und Mode wie Zollpolitik können an genau den zwei Säulen rütteln, die alles tragen.

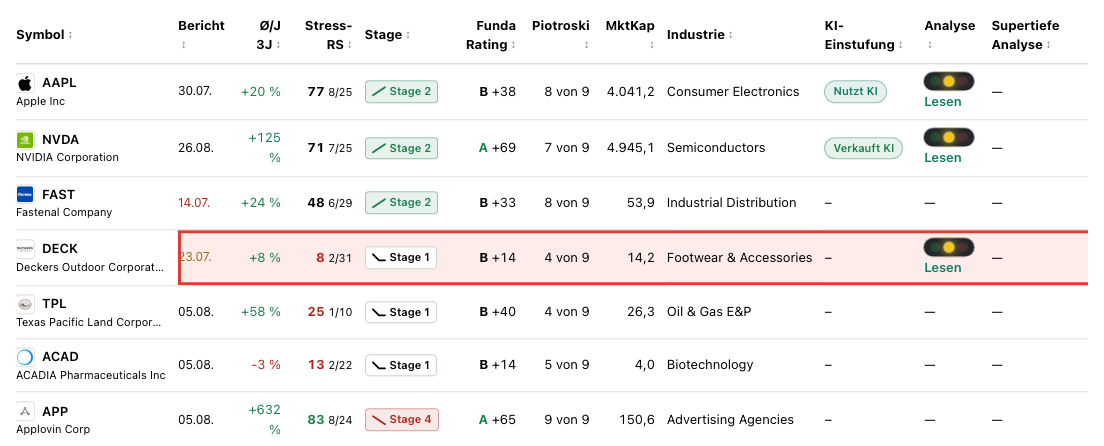

Wo die Aktie in unserem Scanner auftaucht — und was die Gegenprobe ergibt

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Deckers schlägt in drei Scannern an (Datenstand 8. Juli 2026) — und alle drei sind Value- oder Qualitäts-Scanner: die Magic Formula des Value-Investors Joel Greenblatt (Zugehörigkeit am 14. Juli 2026 live bestätigt), das Punktesystem von Susan Levermann mit 4 Punkten — exakt die Kaufschwelle für Großkonzerne — und Buffetts Owner-Earnings-Rendite, die neben Qualität verlangt, dass der freie Cashflow mindestens 5 Prozent des Kaufpreises abwirft. Greenblatts Idee in einem Satz: Kaufe gute Firmen (hohe Kapitalrendite — wie viel Gewinn pro eingesetztem Dollar Kapital?) zu fairen Preisen (angemessenes Kurs-Gewinn-Verhältnis). Unsere Screener-Version nähert die Kapitalrendite als Eigenkapitalrendite mal Eigenkapitalquote an und verlangt mindestens 25 Prozent.

Nach unseren jüngsten Erfahrungen mit dieser Formel gehört die Gegenprobe zum Pflichtprogramm: Beim Speicherchip-Zykliker Micron schlug sie ausgerechnet am Gewinngipfel an, und beim Flusstanker-Betreiber Kirby entpuppte sich das Signal als Datenfehler. Also rechnen wir mit Deckers\' echten Bilanzzahlen nach (10-K, Bilanz zum 31. März 2026): Nettogewinn 1.024,1 Millionen US-Dollar auf 2.499,6 Millionen Eigenkapital ergibt eine Eigenkapitalrendite von rund 41 Prozent. Eigenkapital von 2.499,6 Millionen bei 3.687,8 Millionen Bilanzsumme ergibt eine Eigenkapitalquote von 67,8 Prozent. Multipliziert: eine Kapitalrendite-Näherung von rund 27,8 Prozent — über der 25-Prozent-Schwelle. Das Kurs-Gewinn-Verhältnis liegt um 15. Diesmal hält die Rechnung. Deckers verdient tatsächlich außergewöhnlich viel Geld auf wenig gebundenem Kapital — kein Wunder bei einem Konzern, der keine Fabriken besitzt und dessen Bilanz zur Hälfte aus Bargeld besteht.

Und trotzdem gehört zur Ehrlichkeit auch die andere Hälfte des Scanner-Fingerabdrucks: kein einziges Trend- oder Momentum-Signal. Die Aktie steckt in Stage 1 (Bodenbildungsphase nach Abwärtstrend im Weinstein-Modell), die Relative Stärke von 34 sagt: schwächer gelaufen als zwei Drittel des Marktes. Der Kurs lag am Datenstand gut 52 Prozent unter dem Allzeithoch von Anfang 2025 und 12 Prozent unter seinem 200-Tage-Durchschnitt. Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei mageren 4 von 9 — vor allem, weil Margen und Umsatzdynamik zuletzt nachließen. Das EPS-Rating von 29 und das Fundamental-Rating B mit 14 von 100 Punkten ordnen die Gewinn-Dynamik unten ein — nicht das Gewinn-Niveau. Ehrlicher Befund: Die Scanner sagen „billig und hochprofitabel", die Kurstafel sagt „gemieden". Genau diese Lücke muss der Rest der Analyse erklären.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt — und das ist einiges. Deckers hat vier Rekordjahre in Folge geliefert: Der Umsatz stieg von 3,63 Milliarden US-Dollar (Geschäftsjahr 2023) über 4,29 und 4,99 auf 5,47 Milliarden (Geschäftsjahr 2026). Der Nettogewinn kletterte im selben Zeitraum von 516,8 über 759,6 und 966,1 Millionen auf 1.024,1 Millionen US-Dollar — erstmals über die Milliarde. Der Gewinn je Aktie verdoppelte sich mehr als: von 3,23 auf 7,02 US-Dollar (alle Angaben bereinigt um den Aktiensplit von eins zu sechs im September 2024), auch dank Rückkäufen, die die Aktienzahl Jahr für Jahr schrumpfen lassen. Die Bruttomarge — was vom Verkaufspreis nach den reinen Produktkosten übrig bleibt — liegt bei 57,7 Prozent: Von jedem Schuh-Dollar bleiben fast 58 Cent für Marketing, Läden und Gewinn. Die operative Marge: 23,1 Prozent. Und die Bilanz ist die Sorte, die Prüfer langweilt: 1,91 Milliarden US-Dollar Kasse, null gezogene Bankkredite (die 400-Millionen-Kreditlinie ist unangetastet), Vorräte mit 487 Millionen sogar leicht unter Vorjahr, Firmenwerte von nur 14 Millionen — hier ist nichts schöngekauft. Der operative Cashflow: 1,18 Milliarden US-Dollar, bei bescheidenen Investitionen von rund 85 Millionen. Das ist die Substanz hinter dem Greenblatt-Signal.

Woher kommt der Lauf? Von beiden Marken — aber mit nachlassendem Schwung. HOKA wuchs im Geschäftsjahr 2026 um 15,9 Prozent auf 2,59 Milliarden US-Dollar: stark, aber die Treppe führt abwärts — plus 27,9 Prozent (2024), plus 23,6 (2025), plus 15,9 (2026). UGG legte um 8,2 Prozent auf 2,74 Milliarden zu, nach 13,1 Prozent im Jahr davor; im entscheidenden Weihnachtsquartal (Oktober bis Dezember 2025) waren es nur noch plus 4,9 Prozent. Auffällig ist auch, wo das Wachstum herkommt: Der Großhandel wuchs mit 12,3 Prozent doppelt so schnell wie das Direktgeschäft (plus 6,3 Prozent) — dabei ist das erklärte Langfrist-Ziel des Konzerns eigentlich das Gegenteil, denn der Direktverkauf bringt die höheren Margen. Auf vergleichbarer Fläche wuchs das Direktgeschäft nur um 4,6 Prozent. Und das Mengen-Bild: 78,7 Millionen verkaufte Einheiten, plus 6,2 Prozent — der Rest des Umsatzplus kam aus Preiserhöhungen und Produktmix. Das laufende Zwischenzeugnis, der Quartalsbericht zum 31. Dezember 2025, bestätigt beides: solide plus 7,1 Prozent Umsatz und plus 11 Prozent Gewinn je Aktie im Quartal — aber eine Bruttomarge, die wegen der Zölle um einen halben Prozentpunkt nachgab.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Zwei Marken tragen 97 Prozent — und ihr Chef heißt Mode

Deckers nennt sich Markenportfolio, aber die Arithmetik ist ein Klumpen: HOKA und UGG stehen für 97,3 Prozent des Umsatzes, und der Rest schrumpfte im Geschäftsjahr 2026 um 33,9 Prozent — Sanuk verkauft, Koolaburra und AHNU abgewickelt, Teva im Umbau. Was dieses Konzentrat bedeutet, wenn der Geschmack dreht, beschreibt der Geschäftsbericht selbst — nüchtern und ohne Beschönigung:

„The footwear, apparel, and accessories industry is subject to rapid changes in consumer preferences and fashion tastes, which makes it difficult to anticipate demand for our products and forecast our results of operations. Our success depends, in part, on brand loyalty, and there can be no assurance that consumers will continue to prefer our brands. […] New products may not achieve market acceptance, including due to pricing that consumers are unwilling to bear, or our brands may fall out of favor, which could impede our ability to maintain or grow sales, adversely affect brand perception, and negatively impact our results of operations."

Übersetzung: „Die Schuh-, Bekleidungs- und Accessoire-Branche unterliegt raschen Veränderungen der Verbrauchervorlieben und Modegeschmäcker, was es schwierig macht, die Nachfrage nach unseren Produkten vorherzusehen und unsere Geschäftsergebnisse zu prognostizieren. Unser Erfolg hängt zum Teil von Markentreue ab, und es gibt keine Gewähr, dass Verbraucher unsere Marken weiterhin bevorzugen. […] Neue Produkte erreichen möglicherweise keine Marktakzeptanz — auch wegen Preisen, die Verbraucher nicht zu tragen bereit sind —, oder unsere Marken fallen aus der Gunst, was unsere Fähigkeit beeinträchtigen könnte, Umsätze zu halten oder zu steigern."

— Deckers Outdoor, SEC-Geschäftsbericht 10-K, Geschäftsjahr 2026, Item 1A „Risk Factors"

Warum das mehr ist als Juristen-Vorsicht, zeigt die eigene Historie: UGG war Mitte der 2000er schon einmal die Modewelle — und danach jahrelang das abschreckende Beispiel für eine abgeebbte. Die heutige UGG-Renaissance ist real, aber sie ist eine Modeerscheinung mit Verfallsdatum unbekannter Länge. Und HOKA konkurriert in einem Markt, in dem — so der Bericht — die Eintrittsbarrieren durch Auftragsfertigung gesunken sind und finanzstärkere Wettbewerber gezielt die eigenen Kategorien attackieren. Ein Konzern, der praktisch vollständig an zwei Geschmacksfragen hängt, verdient einen Bewertungsabschlag gegenüber einem echten Portfolio — die Frage ist nur, wie groß er sein muss. Merke: Bei Modeaktien ist die Marke der Burggraben — und Burggräben aus Zeitgeist haben Ebbe und Flut.

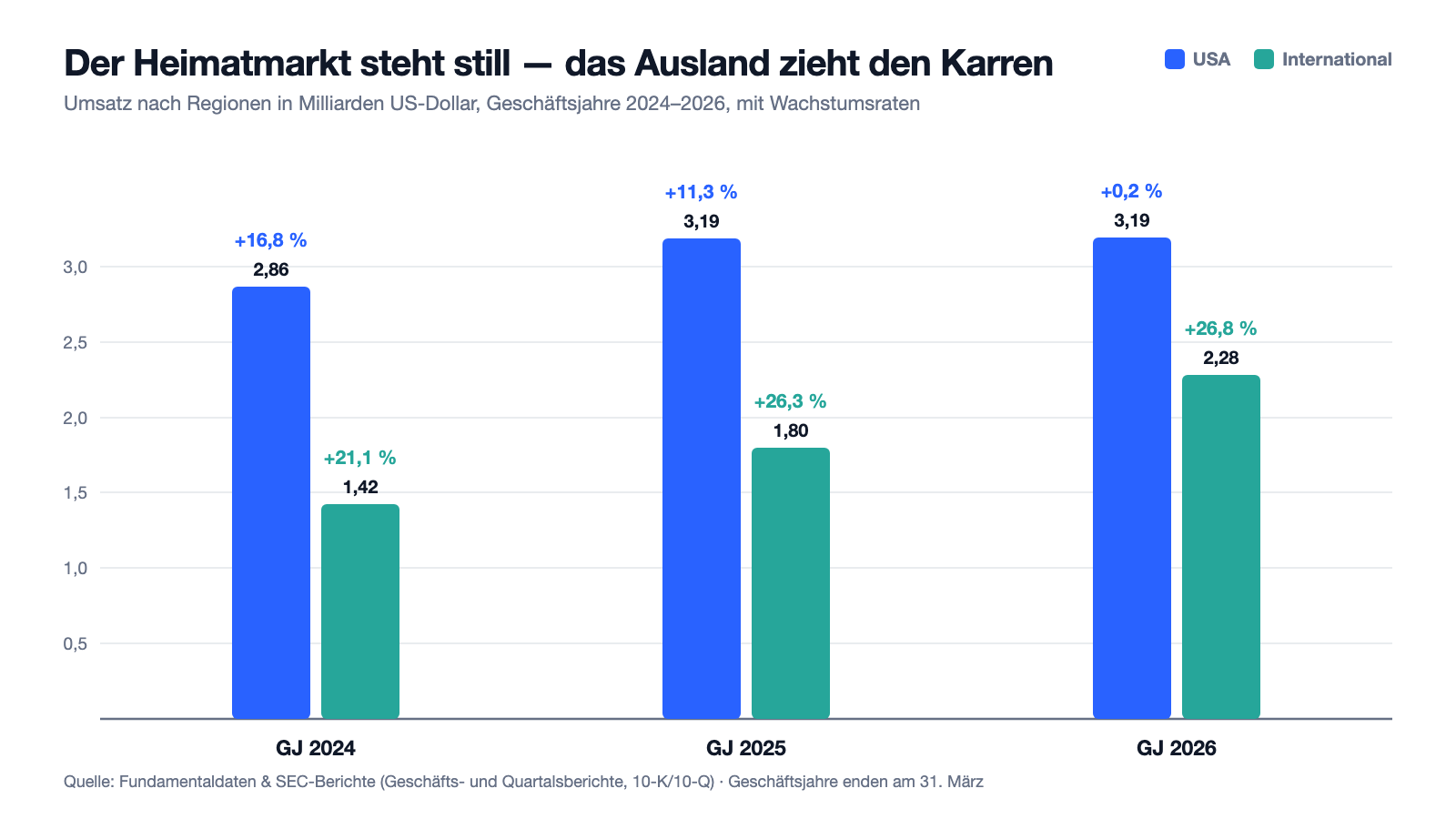

Unbequeme Wahrheit Nr. 2: Der Heimatmarkt ist auf null gebremst — das ganze Wachstum kommt von draußen

Die auffälligste Zahl des Geschäftsjahres 2026 versteckt sich in einer unscheinbaren Aufzählung im Lagebericht:

„Domestic net sales increased 0.2% to $3,191,518. International net sales increased 26.8% to $2,280,778."

Übersetzung: „Der Inlandsumsatz stieg um 0,2 Prozent auf 3.191.518 (Angabe in Tausend US-Dollar, also rund 3,19 Milliarden). Der internationale Umsatz stieg um 26,8 Prozent auf 2.280.778 (rund 2,28 Milliarden US-Dollar)."

— Deckers Outdoor, SEC-Geschäftsbericht 10-K, Geschäftsjahr 2026, Item 7 MD&A „Financial Highlights"

Übersetzt: In den USA — immer noch 58 Prozent des Geschäfts — hat Deckers im abgelaufenen Geschäftsjahr praktisch keinen Dollar Umsatz hinzugewonnen. Noch zwei Jahre zuvor wuchs der Heimatmarkt um 16,8 Prozent, dann um 11,3 — jetzt um 0,2. Das gesamte Konzernwachstum kam aus dem Ausland, wo HOKA und UGG expandieren und ein schwächerer Dollar zusätzlich half (währungsbereinigt wuchs der Konzern um 9,0 statt 9,8 Prozent). Man kann diese Geschichte auf zwei Arten erzählen: optimistisch — die internationale Expansion funktioniert, und das Ausland hat noch Jahre an Aufholpotenzial. Oder vorsichtig — im reifsten Markt, wo beide Marken am längsten präsent sind, ist die Sättigung erreicht, und die Wachstumstreppe von HOKA (27,9 über 23,6 auf 15,9 Prozent) zeigt, wie es aussieht, wenn eine Wachstumsmarke erwachsen wird. Beide Lesarten stehen im selben Bericht. Sicher ist nur: Das Ausland muss jetzt jedes Jahr liefern, was der Heimatmarkt nicht mehr hergibt — und Wechselkurse, Zölle und lokale Konkurrenz reden dort mit.

Unbequeme Wahrheit Nr. 3: Fast jeder Schuh kommt aus Vietnam oder Indonesien — und die Zollpolitik ist eine Wundertüte mit Gerichtsverfahren

Deckers fertigt nichts selbst: Unabhängige Hersteller produzieren die Ware, im Geschäftsjahr 2026 „predominantly from Vietnam and Indonesia" — überwiegend in Vietnam und Indonesien, weniger als 5 Prozent aus China oder jedem anderen einzelnen Land. Diese Konzentration traf 2025 auf eine US-Zollpolitik im Wochentakt — mit realen Folgen: Die Bruttomarge gab trotz Preiserhöhungen und Kostenteilung mit Lieferanten um 20 Basispunkte nach, „driven by tariffs", wie der Bericht die Segmentrechnungen kommentiert. Und dann kommt die Passage, die diese Berichtssaison besonders macht:

„We are exposed to risks from evolving trade policies, including higher tariffs and restrictions affecting goods imported from certain regions where we have a concentration of sourcing and manufacturing. Recent judicial, regulatory, and administrative developments regarding tariffs imposed under the International Emergency Economic Powers Act and other authorities have increased uncertainty related to both our future duty costs and potential recovery of previously paid duties. […] As of March 31, 2026, we have not recognized any amounts related to potential tariff refunds or other recoveries."

Übersetzung: „Wir sind Risiken aus einer sich wandelnden Handelspolitik ausgesetzt, einschließlich höherer Zölle und Beschränkungen für Waren aus bestimmten Regionen, in denen sich unsere Beschaffung und Fertigung konzentriert. Jüngste gerichtliche, regulatorische und administrative Entwicklungen zu Zöllen, die auf Grundlage des International Emergency Economic Powers Act und anderer Ermächtigungen verhängt wurden, haben die Unsicherheit sowohl über unsere künftigen Zollkosten als auch über die mögliche Rückerstattung bereits gezahlter Abgaben erhöht. […] Zum 31. März 2026 haben wir keinerlei Beträge für mögliche Zoll-Erstattungen oder sonstige Rückflüsse erfasst."

— Deckers Outdoor, SEC-Geschäftsbericht 10-K, Geschäftsjahr 2026, Item 7 MD&A „Trends and Uncertainties"

Der Hintergrund, im Risikokapitel desselben Berichts: Der Oberste Gerichtshof der USA hat bestimmte auf das Notstandsgesetz IEEPA gestützte Zölle für ungültig erklärt, die Zollbehörde hat ein Erstattungsverfahren angekündigt — aber ob, wann und wie viel Deckers zurückbekommt, ist offen, und gebucht ist nichts. Das ist ehrliche Bilanzierung und zugleich ein Sinnbild für die Planbarkeit dieses Kostenblocks: Ein Konzern, der praktisch seine gesamte Ware importiert, kalkuliert derzeit mit Zöllen, deren Rechtsgrundlage vor Gericht verhandelt wird und die morgen höher, niedriger oder anders heißen können. Der Bericht warnt entsprechend, die Margen-Schonung des abgelaufenen Jahres — Preiserhöhungen, Kostenteilung, Beschaffungssteuerung — lasse sich im Geschäftsjahr 2027 möglicherweise nicht wiederholen. Für ein Geschäftsmodell, dessen Bruttomarge von 57,7 Prozent das Kronjuwel ist, ist das keine Fußnote.

Unbequeme Wahrheit Nr. 4: Der Rohstoff der halben Firma läuft durch zwei Gerbereien

Beim Blick in die Lieferkette wird der Klumpen noch enger. Das Schaffell, aus dem ein wesentlicher Teil der UGG-Produkte besteht — der Marke mit 2,74 Milliarden US-Dollar Umsatz, rund der Hälfte des Konzerns —, nimmt einen bemerkenswert schmalen Weg:

„We purchase raw materials and components that are subject to supplier and geographic concentration, most significantly sheepskin, which is used in a substantial portion of our UGG brand products. Sheepskin is in high demand and sourced primarily from Australia and processed largely by two tanneries in China capable of meeting our quality, volume, and animal welfare standards. This geographic and supplier concentration exposes us to supply disruption risk."

Übersetzung: „Wir kaufen Rohstoffe und Komponenten ein, die einer Lieferanten- und geografischen Konzentration unterliegen — am bedeutendsten Schaffell, das in einem wesentlichen Teil unserer UGG-Produkte verwendet wird. Schaffell ist stark nachgefragt, stammt überwiegend aus Australien und wird größtenteils von zwei Gerbereien in China verarbeitet, die unsere Qualitäts-, Mengen- und Tierwohl-Standards erfüllen können. Diese geografische und Lieferanten-Konzentration setzt uns einem Lieferunterbrechungs-Risiko aus."

— Deckers Outdoor, SEC-Geschäftsbericht 10-K, Geschäftsjahr 2026, Item 1A „Risk Factors"

Kundenkonzentration wäre die klassische Sorge — die hat Deckers nicht, kein einziger Abnehmer steht für 10 Prozent des Umsatzes. Aber hier ist es die Rohstoff-Konzentration: Fiele eine der beiden Gerbereien aus — technisch, politisch oder weil ein Handelskonflikt eskaliert —, stünde die Hälfte des Konzerns vor einem Beschaffungsproblem, für das es laut Bericht nicht beliebig Ersatz gibt. Dazu kommt eine leisere Zeitbombe im selben Kapitel: wachsender Widerstand gegen tierische Materialien und mögliche Verkaufsverbote in einzelnen Märkten — „Because sheepskin is integral to the UGG brand", schreibt Deckers, könnten geänderte Verbraucherpräferenzen oder Vorschriften rund ums Schaffell das Geschäft wesentlich beeinträchtigen. Übersetzt: Der Stoff, der UGG unverwechselbar macht, ist zugleich ihr regulatorisches und gesellschaftliches Risiko. Ein Konzern kann viele Zulieferer ersetzen — seine Identität nicht.

Bewertung: 14 Milliarden Dollar für die Zwei-Marken-Kasse

Anfang Juli 2026 kostete die Deckers-Aktie rund 103 US-Dollar; das ergibt einen Börsenwert von rund 14,2 Milliarden US-Dollar (alle Bewertungsangaben: Datenstand 8. Juli 2026). Auf den Gewinn der letzten vier Quartale gerechnet ist das ein Kurs-Gewinn-Verhältnis von rund 15 — für eine Firma mit 41 Prozent Eigenkapitalrendite, 57,7 Prozent Bruttomarge und Netto-Kasse ist das historisch und im Marktvergleich günstig; der breite US-Markt kostete zur selben Zeit ein Vielfaches. Zieht man die 1,9 Milliarden Kassenbestand vom Börsenwert ab, zahlt man für das operative Geschäft sogar nur etwa das Zwölffache des Jahresgewinns. Das Kurs-Buchwert-Verhältnis von rund 5,7 sieht daneben hoch aus, ist aber vor allem Rückkauf-Mathematik: Deckers schüttet sein Eigenkapital konsequent an die Aktionäre aus — im Geschäftsjahr 2026 flossen 1,08 Milliarden US-Dollar in eigene Aktien (10,5 Millionen Stück zu durchschnittlich 102,43 US-Dollar), mehr als der Jahresgewinn, weshalb das Eigenkapital trotz Rekordgewinns leicht sank. Kurs-Umsatz-Verhältnis: rund 2,6. Kurs-Free-Cashflow: rund 12. Die Analysten (24 Profis, Konsens „Kaufen") erwarten 7,49 US-Dollar Gewinn je Aktie für das Geschäftsjahr 2027 und 8,33 für 2028 — das wären KGVs von rund 14 und 12. Dazu die Aktionärspolitik: keine Dividende seit dem Börsengang 1993, dafür wurde die Rückkauf-Ermächtigung am 20. Mai 2026 um 3,5 Milliarden auf rund 4,84 Milliarden US-Dollar aufgestockt — genug, um zu aktuellen Kursen rechnerisch ein Drittel aller Aktien einzuziehen. Ein Wermutstropfen gehört zur Ehrlichkeit: Im Geschäftsjahr 2025 kaufte Deckers zu durchschnittlich 149,21 US-Dollar zurück — nahe dem Hoch, 45 Prozent über dem Kurs vom Juli 2026. Fair zusammengefasst: Die Bewertung preist nicht Rekord-Fortsetzung ein, sondern Stagnation — das ist die Chance und zugleich die Warnung des Marktes.

Chancen und Risiken auf einen Blick

Was für Deckers spricht:

- Zwei starke Marken mit echter Preissetzungsmacht: 57,7 Prozent Bruttomarge, 23,1 Prozent operative Marge, Gewinn je Aktie seit dem Geschäftsjahr 2023 von 3,23 auf 7,02 US-Dollar mehr als verdoppelt (10-K, Geschäftsjahr 2026).

- Festungs-Bilanz: 1,91 Milliarden US-Dollar Kasse, keine gezogenen Bankkredite, Vorräte unter Vorjahr, Firmenwerte von nur 14 Millionen — dazu 1,18 Milliarden operativer Cashflow bei rund 85 Millionen Investitionen (31. März 2026).

- Das Value-Signal hält der Gegenprobe stand: Kapitalrendite-Näherung rund 27,8 Prozent (Schwelle 25), KGV rund 15, Kurs-Free-Cashflow rund 12; Konfluenz aus Greenblatt, Levermann (4 Punkte) und Buffetts Owner-Earnings-Rendite (Datenstand 8. Juli 2026).

- Internationales Wachstum plus 26,8 Prozent im Geschäftsjahr 2026 — HOKA und UGG stehen in vielen Auslandsmärkten erst am Anfang der Distribution (10-K, Geschäftsjahr 2026).

- Massive Kapitalrückführung: Rückkauf-Ermächtigung von rund 4,84 Milliarden US-Dollar (Mai 2026) — etwa ein Drittel des Börsenwerts; dazu die stille Option auf Zoll-Erstattungen nach dem Urteil des Obersten Gerichtshofs, die mit null in den Büchern steht.

Was dagegen spricht:

- Extremer Marken-Klumpen: HOKA und UGG tragen 97,3 Prozent des Umsatzes; das übrige Portfolio schrumpfte um 33,9 Prozent — dreht der Modegeschmack bei nur einer der beiden Marken, trifft es den halben Konzern (10-K, Geschäftsjahr 2026).

- Der Heimatmarkt stagniert: US-Umsatz plus 0,2 Prozent, HOKA-Wachstum verlangsamt sich von 27,9 über 23,6 auf 15,9 Prozent, UGG wuchs im Weihnachtsquartal nur noch um 4,9 Prozent (10-K; 10-Q zum 31.12.2025).

- Zoll- und Beschaffungsrisiko: Fertigung überwiegend in Vietnam und Indonesien, Zölle drückten die Bruttomarge bereits um 20 Basispunkte, die Rechtslage ist nach dem IEEPA-Urteil in Bewegung, und die Margen-Schonung ist laut Bericht im Geschäftsjahr 2027 möglicherweise nicht wiederholbar (10-K, Geschäftsjahr 2026).

- Rohstoff-Klumpen: Das UGG-Schaffell wird größtenteils von zwei Gerbereien in China verarbeitet; dazu wachsender gesellschaftlicher und regulatorischer Druck auf tierische Materialien (10-K, Item 1A).

- Gebrochene Markttechnik: Stage 1, Relative Stärke 34, gut 52 Prozent unter dem Allzeithoch, Piotroski 4 von 9 — und die Rückkauf-Historie zeigt, dass auch das Management nahe dem Hoch am teuersten kaufte (Ø 149,21 US-Dollar im Geschäftsjahr 2025; Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum roten Preisschild. Der Ankereffekt hat zwei Gesichter, und beide sind Fallen. Das erste kennst du: „Von 200 auf 100 — ein Schnäppchen!", gekauft wird der Rabatt statt der Schuh. Das zweite ist subtiler: „Was so tief gefallen ist, muss kaputt sein" — gemieden wird der Absturz statt der Firma. Die Anprobe am Originaldokument schützt vor beidem. Sie zeigt bei Deckers eine Firma, die deutlich besser ist als ihr Kurszettel: zwei Weltmarken, Rekordgewinn über der Milliarde, eine Bilanz ohne Schulden und mit 1,9 Milliarden in der Kasse, ein Value-Signal, das — anders als zuletzt bei Kirby — der Nachrechnung standhält, und ein Verwaltungsrat, der bereitsteht, ein Drittel der Firma zurückzukaufen. Und sie zeigt, was der Markt eingepreist hat: einen Heimatmarkt auf null, eine Zugmaschine, deren Wachstumstreppe abwärts führt, Zölle als Wundertüte und einen Konzern, der an zwei Modeurteilen und zwei Gerbereien hängt. Das rote Schild sagt dir nur, was die Aktie gekostet hat. Ob sie den heutigen Preis wert ist, entscheidet sich daran, ob HOKA international weiterläuft und UGG eine Marke bleibt statt wieder eine Welle zu werden. Wer nach dieser Anprobe kauft, kauft mit offenen Augen einen günstigen Zwei-Marken-Klumpen — nicht einfach „52 Prozent Rabatt". Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Deckers Outdoor Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026 (endete 31. März 2026; eingereicht 22. Mai 2026)

- Deckers Outdoor Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. März 2025; eingereicht 23. Mai 2025)

- Deckers Outdoor Corporation — SEC-Quartalsbericht 10-Q zum 31.12.2025 (eingereicht 3. Februar 2026)

- Deckers Outdoor Corporation — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 31. Oktober 2025)

- Deckers Outdoor Corporation — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 31. Juli 2025)

- Deckers Outdoor Corporation — SEC-Quartalsbericht 10-Q zum 31.12.2024 (eingereicht 3. Februar 2025)

- Vollständige SEC-Einreichungshistorie von Deckers: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung, Scanner-Rohwerte; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; Scanner-Zugehörigkeit live geprüft am 14. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Deckers-Aktien.

Unser Fazit auf einen Blick

- Markenstärke & Profitabilität positiv

- HOKA und UGG sind globale Marken mit echter Preissetzungsmacht: 57,7 Prozent Bruttomarge, 23,1 Prozent operative Marge, 41 Prozent Eigenkapitalrendite — der Gewinn je Aktie hat sich seit dem Geschäftsjahr 2023 von 3,23 auf 7,02 US-Dollar mehr als verdoppelt (10-K, Geschäftsjahr 2026).

- Bilanz & Kapitalrückführung positiv

- 1,91 Milliarden US-Dollar Kasse, keine gezogenen Bankkredite, Firmenwerte von nur 14 Millionen; Rückkäufe von 1,08 Milliarden im Geschäftsjahr 2026 und eine auf rund 4,84 Milliarden aufgestockte Ermächtigung (Mai 2026) — etwa ein Drittel des Börsenwerts. Keine Dividende seit dem Börsengang.

- Scanner-Signal & Bewertung positiv

- Der Greenblatt-Treffer hält der Gegenprobe stand (Kapitalrendite-Näherung rund 27,8 Prozent bei Schwelle 25; KGV rund 15), flankiert von Levermann (4 Punkte) und Buffetts Owner-Earnings-Rendite. Abzüglich der Netto-Kasse kostet das operative Geschäft etwa das Zwölffache des Jahresgewinns (Datenstand 8. Juli 2026).

- Wachstumsqualität & Heimatmarkt negativ

- Der US-Umsatz wuchs im Geschäftsjahr 2026 nur um 0,2 Prozent — das gesamte Wachstum kam aus dem Ausland (+26,8 Prozent). Die HOKA-Wachstumstreppe führt abwärts (27,9 → 23,6 → 15,9 Prozent), UGG wuchs im Weihnachtsquartal nur noch um 4,9 Prozent; Stage 1 und Relative Stärke 34 zeigen, dass der Markt das eingepreist hat.

- Klumpen- & Zollrisiken negativ

- Zwei Marken tragen 97,3 Prozent des Umsatzes in einer Branche mit erklärtem Mode-Risiko; die Fertigung konzentriert sich auf Vietnam und Indonesien, das UGG-Schaffell auf zwei Gerbereien in China. Zölle drückten die Bruttomarge bereits, und die Margen-Schonung ist laut 10-K im Geschäftsjahr 2027 möglicherweise nicht wiederholbar.

Deckers ist der seltene Fall, in dem das Value-Signal der Nachrechnung standhält: ein schuldenfreier Zwei-Marken-Konzern mit Rekordgewinn über der Milliarde, 41 Prozent Eigenkapitalrendite und einem KGV um 15 — abzüglich Kasse etwa das Zwölffache des Gewinns. Der Abschlag hat aber benennbare Gründe: Der US-Markt stagniert bei plus 0,2 Prozent, HOKAs Wachstumstreppe führt abwärts, UGG bleibt eine Modefrage, und Zölle wie Beschaffungsklumpen (Vietnam/Indonesien, zwei Gerbereien) machen die Kronjuwel-Bruttomarge angreifbar. Die Börse preist Stagnation ein; jede Stabilisierung des Heimatmarkts wäre eine positive Überraschung — jede Modewende bei UGG oder HOKA eine teure. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Anders als beim Kirby-Fall (Datenfehler) hält der Greenblatt-Treffer hier der Gegenprobe an den 10-K-Zahlen stand; die Rechnung ist im Text offengelegt. Die Scanner-Zeile ist im Screenshot dokumentiert (Datenstand 8. Juli 2026, live bestätigt am 14. Juli 2026).

- Deckers hat ein gebrochenes Geschäftsjahr (Ende 31. März): „Geschäftsjahr 2026" = April 2025 bis März 2026. Alle Bilanz- und Ertragszahlen stammen aus den SEC-Berichten (10-K, eingereicht 22.05.2026; 10-Q zum 31.12.2025, eingereicht 03.02.2026) und sind im Text datiert; Bewertungsangaben tragen den Datenstand 8. Juli 2026.

- Analysten-Schätzungen (7,49 bzw. 8,33 US-Dollar Gewinn je Aktie für die Geschäftsjahre 2027/2028) sind Konsens-Prognosen von 24 Profis, keine Fakten — bei Konsummarken werden Schätzungen nach Modewenden historisch stark revidiert.

- Mögliche Zoll-Erstattungen nach dem IEEPA-Urteil des Obersten Gerichtshofs stehen mit null in den Büchern (Stand 31.03.2026) — ein potenzieller, aber ungewisser Einmaleffekt; Höhe und Zeitpunkt sind offen.

Häufige Fragen

Deckers (NYSE: DECK) aus Goleta, Kalifornien, entwirft und vermarktet Schuhe, Bekleidung und Accessoires — gefertigt wird komplett bei unabhängigen Herstellern, überwiegend in Vietnam und Indonesien. Die zwei tragenden Marken sind die Laufschuhmarke HOKA (2,59 Milliarden US-Dollar Umsatz) und die Schaffell-Marke UGG (2,74 Milliarden); zusammen standen sie im Geschäftsjahr 2026 für 97,3 Prozent des Konzernumsatzes von 5,47 Milliarden US-Dollar.

Deckers nutzt ein gebrochenes Geschäftsjahr, das jeweils am 31. März endet — „Geschäftsjahr 2026" bedeutet April 2025 bis März 2026. Der Vorteil: Das wichtige Weihnachtsgeschäft (drittes Geschäftsquartal) und der anschließende Abverkauf liegen im selben Berichtsjahr. Beim Vergleich mit Kalenderjahres-Zahlen anderer Konzerne muss man diese Verschiebung mitdenken.

Weil beide Kriterien der vereinfachten Magic Formula erfüllt sind — und die Gegenprobe an den 10-K-Zahlen hält: Eigenkapitalrendite rund 41 Prozent mal Eigenkapitalquote 67,8 Prozent ergibt eine Kapitalrendite-Näherung von rund 27,8 Prozent (Schwelle: 25 Prozent), bei einem Kurs-Gewinn-Verhältnis um 15. Zusätzlich schlagen die Value-Scanner nach Levermann (4 Punkte) und Buffetts Owner-Earnings-Rendite an (Datenstand 8. Juli 2026).

Fast vollständig: 97,3 Prozent des Umsatzes im Geschäftsjahr 2026 stammen von diesen zwei Marken. Das restliche Portfolio schrumpfte um 33,9 Prozent — Sanuk wurde 2024 verkauft, Koolaburra und AHNU wurden abgewickelt, Teva wird repositioniert. Der Geschäftsbericht benennt das Kernrisiko selbst: Die Branche unterliegt raschen Modewechseln, und Marken können aus der Gunst fallen.

Vom Allzeithoch Anfang 2025 verlor die Aktie bis zum 8. Juli 2026 gut 52 Prozent. Dahinter stehen die Verlangsamung des HOKA-Wachstums (von 27,9 über 23,6 auf 15,9 Prozent), ein US-Umsatz, der im Geschäftsjahr 2026 nur noch um 0,2 Prozent wuchs, sowie Zoll- und Konjunktursorgen rund um die Fertigung in Südostasien. Der Gewinn je Aktie stieg im selben Zeitraum weiter — deshalb fiel das Kurs-Gewinn-Verhältnis auf rund 15.

Eine doppelte: Die Fertigung liegt überwiegend in Vietnam und Indonesien, weshalb US-Zölle die Bruttomarge im Geschäftsjahr 2026 trotz Preiserhöhungen um 20 Basispunkte drückten. Zugleich hat der Oberste Gerichtshof bestimmte IEEPA-Zölle für ungültig erklärt — mögliche Erstattungen bereits gezahlter Abgaben sind aber ungewiss, und Deckers hat dafür zum 31. März 2026 bewusst keinerlei Beträge gebucht.

Nein — seit dem Börsengang 1993 hat Deckers nie eine Bardividende gezahlt. Die Ausschüttung läuft ausschließlich über Aktienrückkäufe: 1,08 Milliarden US-Dollar im Geschäftsjahr 2026, und im Mai 2026 wurde die Ermächtigung auf rund 4,84 Milliarden aufgestockt — genug für rechnerisch etwa ein Drittel aller Aktien zum Börsenwert vom Juli 2026.

Gemessen an der Qualität ja: Kurs-Gewinn-Verhältnis rund 15, Kurs-Free-Cashflow rund 12, dazu 1,9 Milliarden US-Dollar Netto-Kasse (Datenstand 8. Juli 2026) bei 41 Prozent Eigenkapitalrendite. Der Abschlag hat aber Gründe: Zwei-Marken-Klumpen, stagnierender US-Markt, nachlassendes HOKA-Wachstum und Zoll-Unsicherheit. Der Markt preist eher Stagnation als Rekord-Fortsetzung ein — das ist Chance und Warnung zugleich.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.