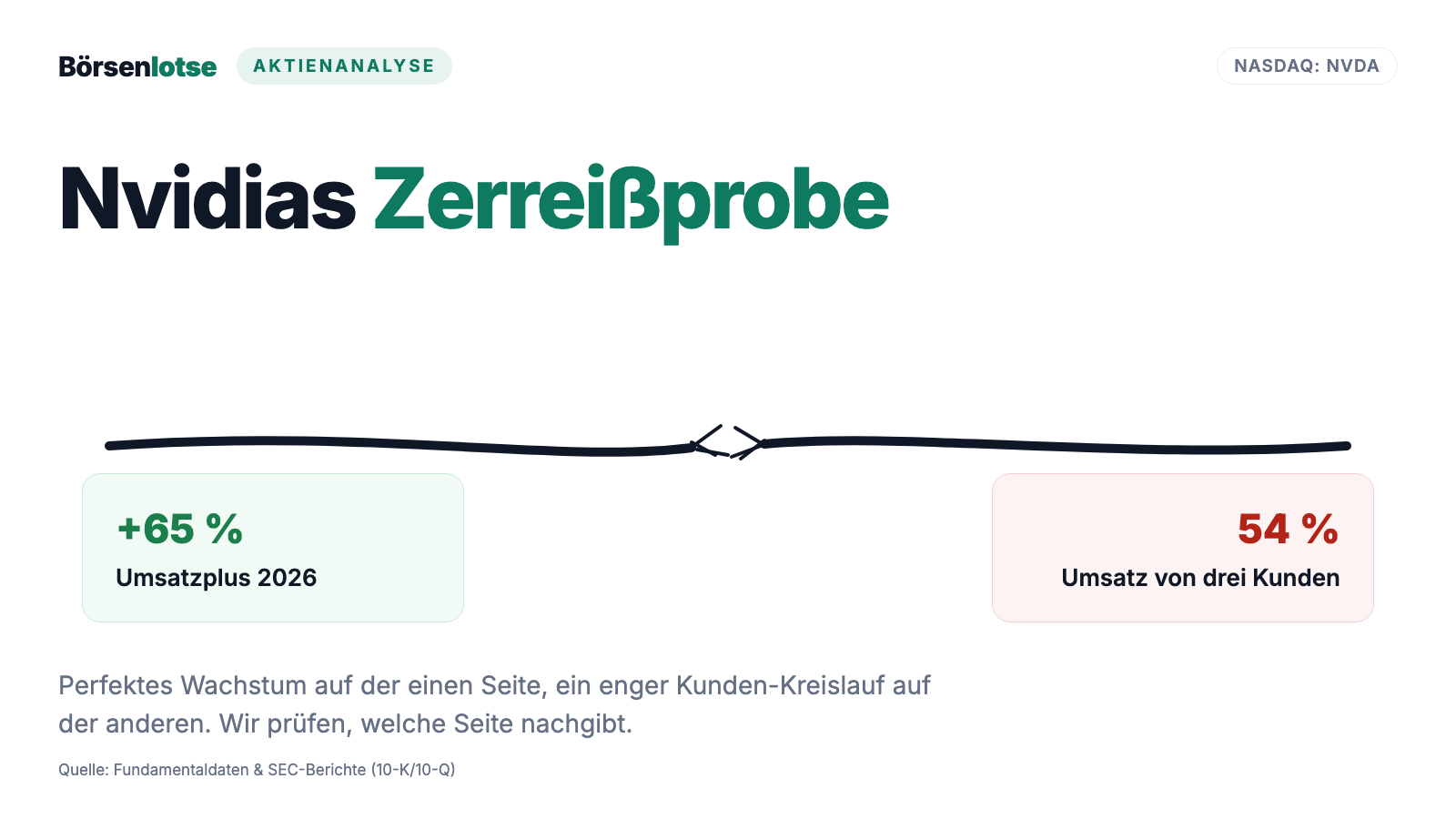

Nvidia-Aktie: 120 Milliarden Dollar Gewinn — und mehr als die Hälfte des Umsatzes hängt an drei Kunden

Nvidia ist der Kronzeuge des KI-Booms: 215,9 Milliarden US-Dollar Umsatz (+65 Prozent) und 120,1 Milliarden Nettogewinn im Geschäftsjahr 2026, rund 90 Prozent davon aus dem Rechenzentrums-Geschäft. Wir haben die Pflichtberichte an die US-Börsenaufsicht gelesen — und dort steht auch die andere Hälfte der Geschichte: drei Direktkunden, die zuletzt 54 Prozent des Umsatzes stellten, ein Beteiligungsbuch, das sich in einem Quartal auf 43,4 Milliarden verdoppelt hat, 13 Milliarden für eine nicht rückzahlbare Lizenz beim Konkurrenten Groq, ein China-Geschäft, das die Exportkontrollen praktisch auf null gestellt haben, und Kaufverpflichtungen von 119 Milliarden. Unser Value-Scanner nach Joel Greenblatts Magic Formula schlägt trotzdem an. Keine Anlageberatung — nur ein nüchterner Gang durch einen Kreislauf, in dem Verkäufer, Kunden und Geldgeber immer öfter dieselben Namen tragen.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Denkfalle, die im Sommer 2026 fast jedes Anlegergespräch prägt. Nennen wir sie die Kronzeugen-Falle: Wenn wir beweisen wollen, dass der KI-Boom real ist, zeigen wir auf Nvidias Zahlen. Wenn wir begründen wollen, warum Nvidias Zahlen weiter steigen, zeigen wir auf den KI-Boom. Der Zeuge bestätigt die Geschichte, die Geschichte beglaubigt den Zeugen — und irgendwann prüft niemand mehr, was der Kronzeuge eigentlich selbst zu Protokoll gegeben hat. Genau das holen wir heute nach. Machen wir einen Deal: Wir lassen die Schlagzeilen weg und lesen nur, was NVIDIA Corporation (Nasdaq: NVDA) unter Strafandrohung an die US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K, den jährlichen Pflichtbericht) für das Geschäftsjahr 2026 und die Quartalsberichte (10-Q). Der Anlass ist seriös: Unser hauseigener Aktien-Scanner nach Joel Greenblatts Magic Formula — ein Value-Filter, der gute Firmen zu fairen Preisen sucht, kein Warnsystem — führt die Aktie in seiner Trefferliste. Die wertvollste Firma der Welt als Value-Kandidat? Das verdient eine echte Lektüre. Und die fördert Sätze zutage, die in keiner Jubelmeldung stehen: über drei Kunden, die mehr als die Hälfte des Umsatzes stellen, über Milliarden-Beteiligungen an den eigenen Abnehmern und über eine Regierung, die 15 Prozent vom China-Umsatz erwartet. Am Ende entscheidest du selbst.

Was Nvidia eigentlich macht — und warum das Geschäftsjahr im Januar endet

Nvidia hat drei Jahrzehnte lang Grafikchips für Computerspiele gebaut — und dabei fast beiläufig die Rechenarchitektur erfunden, auf der heute Künstliche Intelligenz läuft. Grafikprozessoren (GPUs) können tausende Rechenschritte gleichzeitig ausführen statt nacheinander; genau das braucht das Training und der Betrieb großer KI-Modelle. Im eigenen Geschäftsbericht beschreibt sich der Konzern längst nicht mehr als Chiphersteller, sondern als „data center scale AI infrastructure company" — als KI-Infrastruktur-Unternehmen im Rechenzentrumsmaßstab: verkauft werden nicht nur Chips, sondern komplette Rechenzentrums-Systeme aus GPUs, eigenen Prozessoren, Netzwerktechnik (InfiniBand, Spectrum-X) und der Software-Schicht CUDA, die seit fast zwei Jahrzehnten Entwickler an Nvidias Plattform bindet — so wie ein Werkzeughersteller, dessen Akkus nur in die eigenen Geräte passen. Die Zahlen dazu: Vom Gesamtumsatz des Geschäftsjahres 2026 in Höhe von 215,9 Milliarden US-Dollar entfielen 193,7 Milliarden — rund 90 Prozent — auf das Rechenzentrums-Geschäft; die frühere Hauptsparte Gaming steuerte noch 16,0 Milliarden bei, Profi-Visualisierung 3,2 Milliarden und das Automobilgeschäft 2,3 Milliarden. Beschäftigt wurden zum Ende des Geschäftsjahres rund 42.000 Menschen in 38 Ländern.

Eine Besonderheit vorweg, damit die Jahreszahlen nicht verwirren: Nvidia hat ein gebrochenes Geschäftsjahr, es endet Ende Januar. Das „Geschäftsjahr 2026" lief also vom 27. Januar 2025 bis zum 25. Januar 2026 und deckt im Wesentlichen das Kalenderjahr 2025 ab; das „erste Quartal 2027" endete am 26. April 2026. Und merke dir gleich das Spannungsfeld dieser Analyse, es zieht sich durch jedes Kapitel: Nvidia liefert die vielleicht makellosesten Wachstumszahlen der Börsengeschichte — aber Kunden, Beteiligungen und Verpflichtungen dieses Wachstums bilden einen immer engeren Kreislauf, in dem dieselben wenigen Namen auf beiden Seiten der Rechnung stehen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. NVDA schlug am 8. Juli 2026 in sieben Scannern an — ausnahmslos Value-, Qualitäts- und Wachstumsfilter, kein einziger Warnscanner: „Joel Greenblatt: Magic Formula", „Peter Lynch: PEG ≤ 1", „Martin Zweig: Wachstum mit Vernunft", „Buffett-Kriterien", „Altman-Z: Bilanz-Festung", „Qualitäts-Aktien" und das EBIT-Margen-Ranking (beim Live-Gegencheck am 14. Juli 2026 war die Greenblatt-Zugehörigkeit bestätigt; das Scanner-Set driftet im Tagesrhythmus leicht). Greenblatts Formel misst nur zwei Dinge: die Kapitalrendite (wie viel Gewinn pro eingesetztem Dollar Betriebskapital?) und die Gewinnrendite (wie viel Gewinn pro Dollar Firmenwert?). Nvidia liefert bei beiden Ausnahmewerte: rund 66 Prozent operative Marge — von 100 Dollar Umsatz bleiben 66 als Betriebsgewinn — und ein Kurs-Gewinn-Verhältnis von rund 29, das für 65 Prozent Wachstum fast bescheiden wirkt. Genau hier lohnt der zweite Blick, denn die Formel hat blinde Flecken, und sie sind jedes Mal andere: Bei Micron übersieht sie den Speicher-Zyklus, bei Alphabet die Kartellgerichte. Bei Nvidia ist es die Struktur des Wachstums selbst: Die Formel sieht die Rekordgewinne — aber nicht, von wie wenigen Abnehmern sie stammen und wie viel eigenes Geld inzwischen im Kundenkreislauf steckt.

Die übrigen Kennzahlen lesen sich wie ein Lehrbuch für Bilanzqualität: Der Piotroski-F-Score, ein Neun-Punkte-Test für die Gesundheit der Bücher, steht bei starken 7 von 9. Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung, liegt bei 16,4 — Gefahr beginnt unter 1,8; Nvidia spielt hier in einer eigenen Liga, die Nettoverschuldung ist negativ (mehr Kasse als Schulden, 8,5 Milliarden Anleihen stehen 62,6 Milliarden Kasse und Wertpapieren zum Geschäftsjahresende gegenüber). Die Eigenkapitalrendite von rund 114 Prozent bedeutet: Der Jahresgewinn übersteigt das gesamte bilanzielle Eigenkapital zu Jahresbeginn — ein Wert, den fast keine Großfirma der Welt erreicht. Zwei Details trüben das Bild: Die Relative Stärke von 62 sagt, dass der Kurs zuletzt nur noch besser lief als gut die Hälfte des Markts — auf Zwölfmonatssicht plus 38 Prozent, aber rund 15 Prozent unter dem Allzeithoch und im letzten Monat vor dem Datenstand knapp 9 Prozent im Minus (alle Scanner-Angaben: Datenstand 8. Juli 2026). Und bei den Insider-Meldungen (Form 4, die Pflichtmeldung von Vorstands- und Aufsichtsratsgeschäften) standen zuletzt 16 Verkäufe gegen 4 Käufe. Bei Tech-Konzernen mit Aktienvergütung ist das übliches Rauschen — ein Kaufsignal von innen sieht trotzdem anders aus.

Die Zahlen über die Jahre — ehrlich gewürdigt

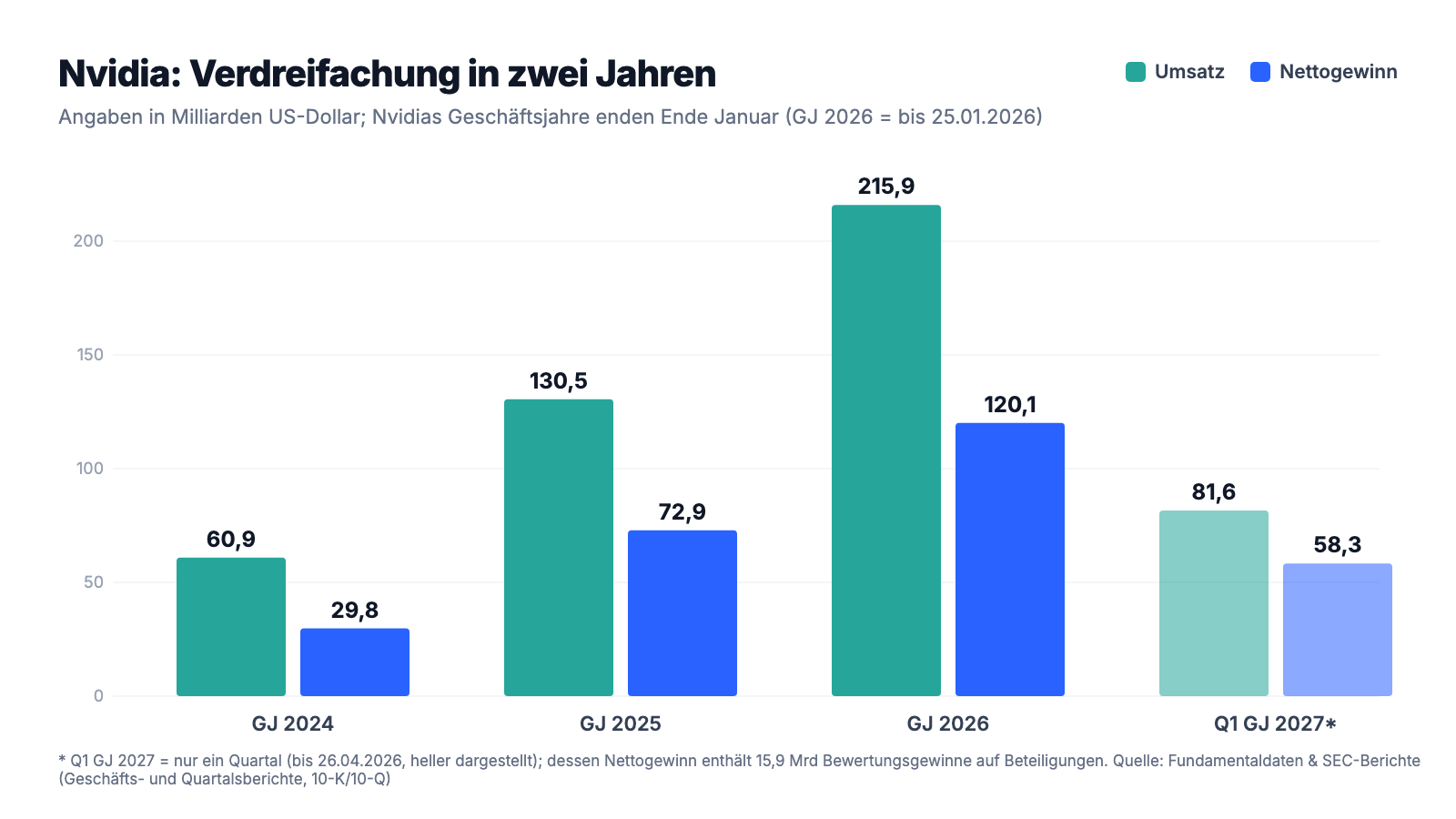

Erst das, was wirklich beeindruckt — und das ist bei Nvidia mehr als bei jeder anderen Firma dieser Größe. Der Umsatz stieg von 60,9 Milliarden US-Dollar (Geschäftsjahr 2024) über 130,5 Milliarden (2025) auf 215,9 Milliarden (2026) — mehr als verdreifacht in zwei Jahren. Der Nettogewinn kletterte im selben Zeitraum von 29,8 über 72,9 auf 120,1 Milliarden; die Nettomarge liegt bei 56 Prozent — von jedem Umsatz-Dollar bleiben 56 Cent als Gewinn, ein Wert, für den andere Industrien nicht einmal ein Wort haben. Der operative Cashflow erreichte 102,7 Milliarden (nach 64,1 und 28,1 Milliarden in den beiden Vorjahren). Und das erste Quartal des Geschäftsjahres 2027 legte nach: 81,6 Milliarden Umsatz (+85 Prozent), davon 75,2 Milliarden im Rechenzentrums-Geschäft (+92 Prozent), getragen vom Hochlauf der neuen Blackwell-Systeme; die Bruttomarge sprang zurück auf 74,9 Prozent, nachdem sie im Vorjahresquartal durch die China-Abschreibung auf 60,5 Prozent gedrückt worden war. Interessant für die Breite der Nachfrage: Rund 50 Prozent des Rechenzentrums-Umsatzes kommen laut Bericht von Hyperscalern — den großen Cloud-Betreibern —, die andere Hälfte von KI-Clouds, Industrie, Unternehmen und Staaten.

Zur Ehrlichkeit gehören drei Fußnoten zu diesem Märchenbuch. Erstens: Die Bruttomarge des Gesamtjahres fiel von 75,0 auf 71,1 Prozent — wegen des Umstiegs auf komplette Blackwell-Rechenzentrumssysteme (mehr Material, mehr Fremdteile pro Umsatz-Dollar) und wegen 4,5 Milliarden China-Abschreibung; die Vorräte-Abschreibungen insgesamt erreichten 7,2 Milliarden nach 3,7 Milliarden im Vorjahr. Zweitens: Der Rekord-Quartalsgewinn von 58,3 Milliarden im ersten Quartal 2027 enthält 15,9 Milliarden Bewertungsgewinne auf Wertpapiere — mehr als ein Viertel des Gewinns entstand also nicht durch verkaufte Chips, sondern durch gestiegene Kurse von Beteiligungen, allen voran der zuvor angekündigten Intel-Position; operativ (real erwirtschaftet) waren es 53,5 Milliarden, auch das ein Rekord. Drittens wächst der Konzern nicht mehr aus eigener Bilanz allein: Das Beteiligungs- und Verpflichtungsgeflecht, das dieses Wachstum absichern soll, ist inzwischen selbst milliardenschwer — davon handeln die nächsten Kapitel.

Was in den Berichten steht — die unbequemen Wahrheiten

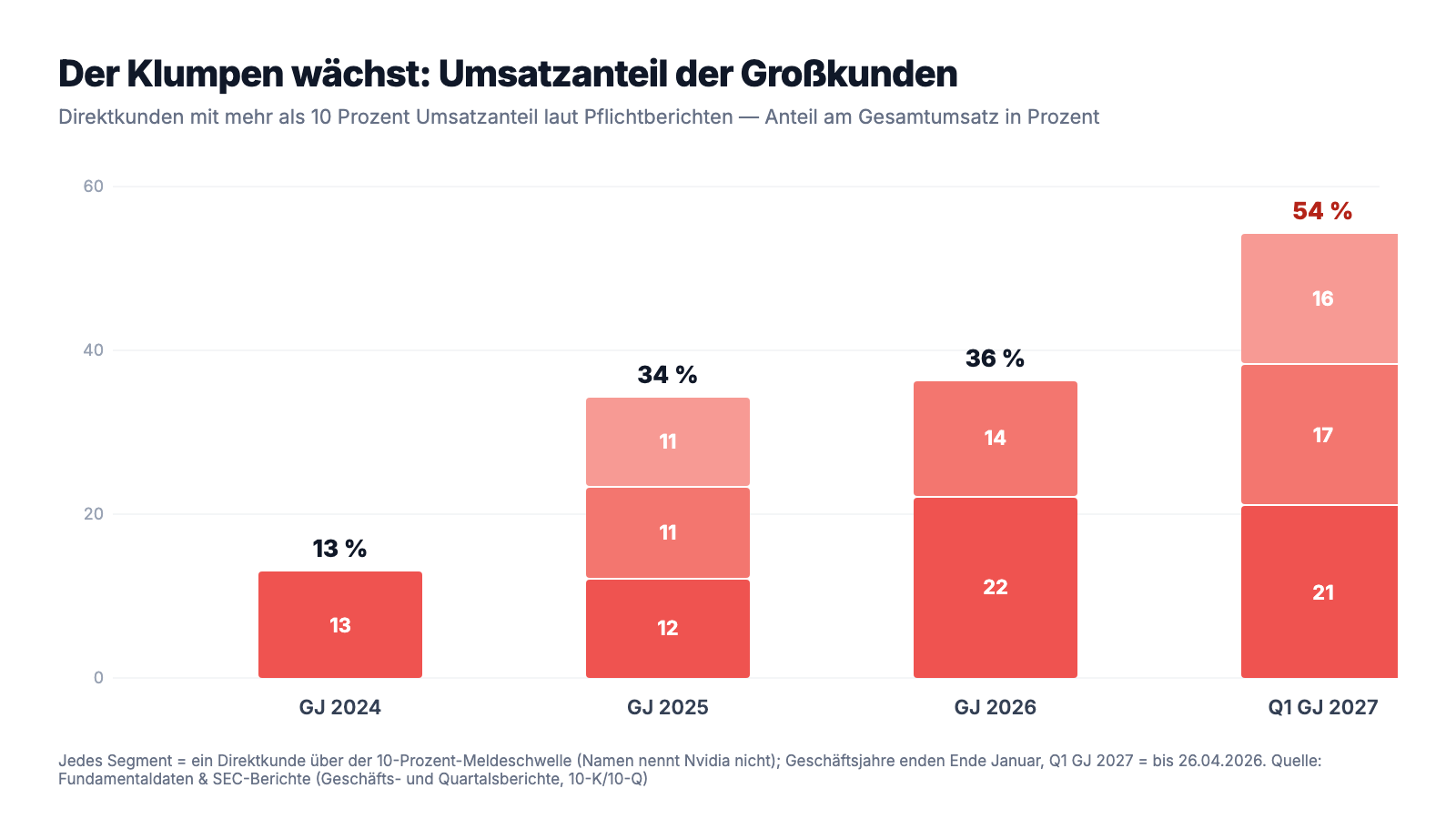

Unbequeme Wahrheit Nr. 1: Drei Kunden, 54 Prozent des Umsatzes — und 64 Prozent der offenen Rechnungen

Kundenkonzentration klingt abstrakt, also machen wir es konkret: Stell dir einen Bäcker vor, dessen Laden immer voller wird — aber mehr als jedes zweite Brötchen kaufen nur noch drei Großabnehmer. Genau das steht, in nüchternem Behördenenglisch, im jüngsten Quartalsbericht:

„For the first quarter of fiscal year 2027, three direct customers represented 21%, 17%, and 16% of total revenue, all of which was primarily attributable to the Compute & Networking segment. For the first quarter of fiscal year 2026, sales to two direct customers represented 16% and 14% of total revenue, which were attributable to the Compute & Networking segment."

Übersetzung: „Im ersten Quartal des Geschäftsjahres 2027 standen drei Direktkunden für 21, 17 und 16 Prozent des Gesamtumsatzes, nahezu vollständig im Segment Compute & Networking. Im ersten Quartal des Geschäftsjahres 2026 entfielen auf zwei Direktkunden 16 und 14 Prozent des Gesamtumsatzes, ebenfalls im Segment Compute & Networking."

— NVIDIA Corporation, SEC-Quartalsbericht 10-Q zum 26.04.2026, Item 2 MD&A „Concentration of Revenue"

21 plus 17 plus 16: 54 Prozent des Umsatzes von drei Abnehmern — und die Tendenz zeigt steil nach oben: Im Geschäftsjahr 2024 überschritt ein einziger Direktkunde die 10-Prozent-Meldeschwelle (13 Prozent), 2025 waren es drei mit zusammen 34 Prozent, 2026 zwei mit 36 Prozent — darunter erstmals einer mit 22 Prozent. Noch konzentrierter ist das Bild bei den offenen Rechnungen: Drei Direktkunden standen zum 26. April 2026 für 30, 18 und 16 Prozent der Forderungen — zusammen 64 Prozent von 40,7 Milliarden US-Dollar. Wichtig zum Verständnis: „Direktkunden" sind bei Nvidia oft Zwischenhändler — Auftragsfertiger und Systemintegratoren, die Rechenzentren für Dritte bauen; die Namen nennt der Bericht nicht. Die eigentliche Nachfrage dahinter bündelt sich aber ebenfalls: Laut Bericht kaufen auch einzelne indirekte Kunden mehr als 10 Prozent des Umsatzes, und ein Satz sticht heraus — Nvidia schätzt, dass ein einzelnes „KI-Forschungs- und Einsatzunternehmen" über die Cloud-Dienste von Nvidias Kunden einen „bedeutenden" Umsatzbeitrag leistete, im Geschäftsjahr 2026 wie im jüngsten Quartal. Wer gemeint ist, sagt der Bericht nicht. Merke dir das Bild: Je größer der Umsatz, desto weniger Schultern tragen ihn — und fällt eine aus, wackelt kein Fünftel, sondern die Hälfte.

Unbequeme Wahrheit Nr. 2: Der Verkäufer beteiligt sich an seinen Kunden — der Kreislauf der KI-Finanzierung

Die zweite Wahrheit ist die wichtigste dieser Analyse, weil sie die Kronzeugen-Falle direkt berührt. Nvidia verkauft nicht mehr nur an den KI-Boom — es finanziert ihn zunehmend mit. Die Spuren stehen quer durch die Berichte: Im Geschäftsjahr 2026 kaufte Nvidia für 17,5 Milliarden US-Dollar nicht börsennotierte Beteiligungen (Vorjahr: 1,5 Milliarden) und zahlte zusätzlich 13 Milliarden an das Chip-Startup Groq für eine nicht-exklusive Technologielizenz — nicht rückzahlbar, wie das Risikokapitel eigens betont. Allein im ersten Quartal 2027 kamen weitere 18,6 Milliarden Beteiligungskäufe dazu; das Buch nicht börsennotierter Beteiligungen verdoppelte sich binnen drei Monaten von 22,3 auf 43,4 Milliarden. Zum 26. April 2026 standen zudem 27 Milliarden an bereits zugesagten, noch nicht gezahlten Investitionen in den Büchern — mehr als doppelt so viel wie drei Monate zuvor (11,4 Milliarden). Und der größte Name kommt erst noch:

„We are finalizing an investment and partnership agreement with OpenAI. There is no assurance that we will enter into an investment and partnership agreement with OpenAI or that a transaction will be completed."

Übersetzung: „Wir befinden uns in der Endverhandlung eines Investitions- und Partnerschaftsabkommens mit OpenAI. Es gibt keine Gewähr, dass wir ein Investitions- und Partnerschaftsabkommen mit OpenAI abschließen oder dass eine Transaktion zustande kommt."

— NVIDIA Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 1A „Risk Factors"

Warum ist das brisant? Setze die Teile zusammen: OpenAI ist laut demselben Berichtswerk jenes ungenannte „KI-Forschungs- und Einsatzunternehmen", dessen indirekte Käufe einen „bedeutenden" Umsatzbeitrag leisten — und zugleich das Ziel eines milliardenschweren Investments. Der Lieferant beteiligt sich am Kunden, dessen Käufe seinen Umsatz treiben, dessen Bewertung wiederum vom KI-Boom abhängt, dessen wichtigster Beleg Nvidias Umsatz ist. Dazu kommt: Nvidia hat Cloud-Verträge über 30 Milliarden US-Dollar bei Cloud-Anbietern unterschrieben — es kauft also Rechenleistung bei genau den Konzernen ein, die seine größten Abnehmer sind; offiziell für Forschung und Entwicklung. Es bürgt mit bis zu 3,5 Milliarden für die Rechenzentrums-Mieten von Partnern — und lässt sich dafür mit Bezugsrechten an eben diesen Partnern bezahlen. Und das Risikokapitel verrät, dass der Markt noch mehr verlangt: Man sei gebeten worden, Kunden und Partnern Finanzierungen für ihren Rechenzentrums-Ausbau anzubieten — „wir haben keine Finanzierungsvereinbarungen abgeschlossen", heißt es, Stand des Geschäftsberichts. Fair bleibt: Nichts davon ist verboten oder versteckt, Ökosystem-Investitionen sind im Plattformgeschäft üblich, und Nvidia legt alles offen — inklusive der Warnung, das eigene Portfolio trage „Branchen-Konzentrationsrisiken". Aber die Wettbewerbsbehörden in der EU, den USA, Großbritannien, China und Südkorea stellen laut Bericht bereits „breite Auskunftsersuchen" — ausdrücklich auch zu Nvidias „Investitionen, Partnerschaften und anderen Vereinbarungen mit Entwicklern von Basismodellen". Merke dir den Mechanismus: Ein Kreislauf verstärkt jede Bewegung — die nach oben, und die nach unten.

Unbequeme Wahrheit Nr. 3: China ist praktisch weg — und Washington will 15 Prozent vom Rest

Noch im Geschäftsjahr 2022 war China ein Viertel von Nvidias Markt; heute füllt das Thema die längsten Passagen des Risikokapitels. Die Kurzfassung der Eskalation seit 2022: Erst verboten die US-Exportkontrollen die Top-Chips A100 und H100, dann deren gedrosselte China-Versionen, im April 2025 schließlich auch den eigens für China entwickelten H20-Chip. Die Folgen stehen im Geschäftsbericht — es ist eine der teuersten Passagen der Firmengeschichte:

„As a result of these requirements, we incurred a $4.5 billion charge in the first quarter of fiscal year 2026 associated with H20 for excess inventory and purchase obligations, as the demand for H20 products diminished. In August 2025, the USG granted licenses that would allow us to ship certain H20 products to certain China-based customers. We generated approximately $60 million in H20 revenue under those licenses. USG officials expressed an expectation that the USG will receive 15% or more of the revenue generated from licensed sales of our products, but the USG did not publish a regulation codifying such requirement."

Übersetzung: „Infolge dieser Anforderungen verbuchten wir im ersten Quartal des Geschäftsjahres 2026 eine Belastung von 4,5 Milliarden US-Dollar im Zusammenhang mit H20 für überschüssige Vorräte und Kaufverpflichtungen, da die Nachfrage nach H20-Produkten zurückging. Im August 2025 erteilte die US-Regierung Lizenzen, die uns den Versand bestimmter H20-Produkte an bestimmte Kunden in China erlauben. Unter diesen Lizenzen erzielten wir rund 60 Millionen US-Dollar H20-Umsatz. Vertreter der US-Regierung äußerten die Erwartung, dass die Regierung 15 Prozent oder mehr der Erlöse aus lizenzierten Verkäufen unserer Produkte erhalten wird — eine Vorschrift, die eine solche Anforderung kodifiziert, hat die Regierung jedoch nicht veröffentlicht."

— NVIDIA Corporation, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, Item 1A „Risk Factors"

Lies die Zahlen noch einmal: 4,5 Milliarden abgeschrieben, 60 Millionen eingenommen — für jeden unter Lizenz verdienten Dollar wurden 75 Dollar auf Halde abgeschrieben. Die im Februar 2026 genehmigten H200-Lieferungen stehen noch schlechter da: Jeder Chip muss vor dem Export in den USA physisch inspiziert werden und trägt dadurch 25 Prozent Einfuhrzoll — Umsatz bis zur Einreichung des jüngsten Quartalsberichts: null. Und Peking drückt von der anderen Seite: Die chinesische Regierung hat laut Bericht Kunden ermutigt, bei chinesischen Wettbewerbern zu kaufen, und vom Kauf von Nvidias Rechenzentrums-Produkten „abgeraten" — im jüngsten Quartal gingen keine Hopper-Rechenzentrums-Chips mehr nach China, nach 4,6 Milliarden US-Dollar im Vorjahresquartal. Die gute Nachricht steckt im Kontrast: Trotz des Totalausfalls eines einst milliardenschweren Markts wuchs der Konzernumsatz um 85 Prozent — der Rest der Welt hat China mehr als ersetzt. Die schlechte: Was ersatzweise wächst, ist genau die Kundenkonzentration aus Wahrheit Nr. 1. Und sollte China je zurückkommen, verhandelt Nvidia dort mit zwei Regierungen gleichzeitig — eine rät den Kunden ab, die andere erwartet 15 Prozent vom Erlös.

Unbequeme Wahrheit Nr. 4: 119 Milliarden Kaufverpflichtungen — die Vorleistung wächst schneller als der Umsatz

Chips für Rechenzentren entstehen nicht auf Zuruf: Nvidia besitzt keine eigenen Fabriken, sondern bestellt bei Auftragsfertigern wie TSMC und bei Speicherherstellern wie Micron — mit Vorlaufzeiten, die laut Bericht schon über zwölf Monate erreicht haben. Wer in einem Boom liefern will, muss Jahre im Voraus reservieren, anzahlen und sich verpflichten. Die Größenordnung dieser Wette steht in der Verpflichtungs-Note des jüngsten Quartalsberichts:

„Manufacturing, supply, and capacity commitments reflect data center-scale production and longer future ordering horizons across current and future product architectures. […] As of April 26, 2026, these commitments were $119 billion for which $95 billion will be paid in the remainder of fiscal year 2027 and the remaining balance will be paid in fiscal years 2028 through 2031."

Übersetzung: „Die Fertigungs-, Liefer- und Kapazitätsverpflichtungen spiegeln die Produktion im Rechenzentrumsmaßstab und längere künftige Bestellhorizonte über aktuelle und künftige Produktarchitekturen hinweg wider. […] Zum 26. April 2026 beliefen sich diese Verpflichtungen auf 119 Milliarden US-Dollar, von denen 95 Milliarden im Rest des Geschäftsjahres 2027 zu zahlen sind; der verbleibende Betrag wird in den Geschäftsjahren 2028 bis 2031 fällig."

— NVIDIA Corporation, SEC-Quartalsbericht 10-Q zum 26.04.2026, Note 10 „Commitments and Contingencies"

Zum Geschäftsjahresende (25. Januar 2026) lagen diese Verpflichtungen bei 95,2 Milliarden — binnen eines Quartals kamen also 24 Milliarden dazu. Gleichzeitig wuchsen die Vorräte von 21,4 auf 25,8 Milliarden. Warum das mehr ist als Buchhalter-Prosa, zeigt die jüngste Vergangenheit doppelt: Die H20-Episode aus Wahrheit Nr. 3 hat vorgeführt, was passiert, wenn bestellte Ware ihren Markt verliert — 4,5 Milliarden Abschreibung mit einem Federstrich aus Washington. Und selbst Nvidias eigener Wirtschaftsprüfer hat die Bewertung der Vorräte und überschüssigen Kaufverpflichtungen im Geschäftsbericht ausdrücklich zum „Critical Audit Matter" erklärt — zum kritischen Prüfungsschwerpunkt, weil sie von Management-Annahmen über künftige Nachfrage abhängt. Dazu kommt die Konkurrenz von innen: Nvidias größte Kunden — die Cloud-Konzerne — entwickeln eigene KI-Chips, Alphabet etwa setzt massiv auf seine hauseigenen TPU-Prozessoren. Der Bericht formuliert es trocken: „Some of our customers have in-house expertise and internal development capabilities similar to some of ours and can use or develop their own solutions to replace those we are providing." — „Einige unserer Kunden verfügen über internes Fachwissen und Entwicklungskapazitäten, die unseren teilweise ähneln, und können eigene Lösungen einsetzen oder entwickeln, um die von uns gelieferten zu ersetzen." 119 Milliarden Vorleistung, bestellt bei Lieferanten, verkauft an Kunden, die auch Konkurrenten sind — das ist die Stelle, an der aus dem Wachstumswunder ein Hebel wird, der in beide Richtungen wirkt.

Bewertung: 4,9 Billionen Dollar — für einen Ausnahmekonzern erstaunlich normal bepreist

Anfang Juli 2026 kostete die Aktie rund 196 US-Dollar, der Börsenwert lag bei etwa 4.945 Milliarden US-Dollar — knapp 5 Billionen, die wertvollste Firma der Welt, nach plus 38 Prozent auf Zwölfmonatssicht und zugleich rund 15 Prozent unter dem Allzeithoch (alle Bewertungsangaben: Datenstand 8. Juli 2026). Und jetzt das Paradox: Das Kurs-Gewinn-Verhältnis liegt bei rund 29 — für eine Firma, die zuletzt 65 Prozent wuchs und 56 Prozent Nettomarge erzielt, ist das keine Euphorie-Bewertung, sondern fast Normalmaß; genau deshalb schlägt die Magic Formula an, und auch das Kurs-Gewinn-Wachstums-Verhältnis (PEG) unseres Lynch-Scanners steht unter 1. Die Gegenprobe gehört dazu: Das Kurs-Umsatz-Verhältnis von rund 19,5 und das Kurs-Buchwert-Verhältnis von rund 24 erzählen, wie viel Perfektion schon eingepreist ist — auf den freien Cashflow gerechnet zahlt die Börse etwa das 42-fache. Ein KGV von 29 ist nur dann günstig, wenn der Gewinn weiter wächst oder wenigstens hält; fiele Nvidias Nettomarge auch nur auf das Niveau anderer Weltklasse-Techkonzerne (30 bis 40 Prozent), stünde beim gleichen Umsatz ein KGV von 45 bis 55 auf dem Kurszettel. Dazu erinnere dich an die 15,9 Milliarden Bewertungsgewinne im jüngsten Quartalsgewinn — Papier, kein Chip-Umsatz. Immerhin fließt echtes Geld zurück: 40,4 Milliarden Aktienrückkäufe im Geschäftsjahr 2026, weitere 20,2 Milliarden allein im ersten Quartal 2027, im Mai 2026 kamen 80 Milliarden frische Rückkauf-Genehmigung und eine Verfünfundzwanzigfachung der Mini-Dividende von 0,01 auf 0,25 US-Dollar je Quartal. Der „Blick der Profis": 63 Analysten, Konsens klar auf „Kaufen" — beim Kronzeugen des Booms ist das allerdings eher Chorgesang als Zweitmeinung. Merke dir den Kern: Bezahlt wird hier nicht die Vergangenheit — bezahlt wird die Annahme, dass drei Kunden, ein Kreislauf und 119 Milliarden Vorleistung noch jahrelang in dieselbe Richtung zeigen.

Chancen und Risiken auf einen Blick

Was für Nvidia spricht:

- Wachstum und Profitabilität ohne historisches Vorbild: 215,9 Milliarden US-Dollar Umsatz (+65 Prozent) und 120,1 Milliarden Nettogewinn im Geschäftsjahr 2026, im ersten Quartal 2027 nochmals +85 Prozent auf 81,6 Milliarden — bei 74,9 Prozent Bruttomarge und 56 Prozent Nettomarge (10-K 2026; 10-Q zum 26.04.2026).

- Ein tiefer Burggraben aus Software und System: Die CUDA-Plattform bindet seit fast zwei Jahrzehnten Entwickler, verkauft werden komplette Rechenzentrums-Systeme inklusive Netzwerktechnik — die Hälfte des Rechenzentrums-Umsatzes kommt inzwischen von Kunden jenseits der großen Cloud-Konzerne (10-Q zum 26.04.2026).

- Festungs-Bilanz: 62,6 Milliarden US-Dollar Kasse und Wertpapiere zum Geschäftsjahresende gegen 8,5 Milliarden Anleihen, Altman-Z rund 16, Piotroski 7 von 9 — dazu 40,4 Milliarden Rückkäufe im Geschäftsjahr 2026, 80 Milliarden neue Rückkauf-Genehmigung und eine auf 0,25 US-Dollar je Quartal angehobene Dividende (Mai 2026).

- Der China-Ausfall ist bereits verdaut: Trotz Wegfall eines einst milliardenschweren Markts (Hopper-China-Umsatz im jüngsten Quartal: null nach 4,6 Milliarden) wuchs der Konzern um 85 Prozent — jede Lockerung wäre Zusatzpotenzial, keine Voraussetzung (10-Q zum 26.04.2026).

- Sieben Value-/Qualitäts-Scanner-Treffer am 8. Juli 2026 (u. a. Greenblatt — live bestätigt am 14. Juli —, Lynch-PEG, Buffett-Kriterien, Altman-Z), KGV rund 29 und PEG unter 1: Für diese Wachstums- und Margenklasse ist das keine Euphorie-Bewertung.

Was dagegen spricht:

- Extreme Kundenkonzentration: Drei Direktkunden stellten im ersten Quartal 2027 zusammen 54 Prozent des Umsatzes und 64 Prozent der Forderungen; dazu trägt ein einzelnes KI-Unternehmen über Cloud-Umwege einen „bedeutenden" Umsatzanteil bei (10-Q zum 26.04.2026).

- Zirkuläre KI-Finanzierung: 43,4 Milliarden US-Dollar Beteiligungsbuch (verdoppelt in einem Quartal), 27 Milliarden zugesagte Investitionen, 13 Milliarden nicht rückzahlbare Groq-Lizenz, 30 Milliarden Cloud-Einkäufe bei den eigenen Kunden, 3,5 Milliarden Mietbürgschaften gegen Warrants, OpenAI-Abkommen in Endverhandlung — Wettbewerbsbehörden in fünf Jurisdiktionen stellen bereits Auskunftsersuchen (10-K 2026; 10-Q zum 26.04.2026).

- Geopolitik als Dauerzustand: 4,5 Milliarden H20-Abschreibung, nur 60 Millionen Lizenz-Umsatz, unkodifizierte 15-Prozent-Erwartung Washingtons, H200 nur nach US-Inspektion plus 25 Prozent Zoll, Peking rät Kunden aktiv ab (10-K 2026; 10-Q zum 26.04.2026).

- Vorleistungs-Hebel: 119 Milliarden US-Dollar Kaufverpflichtungen (plus 24 Milliarden in einem Quartal), 25,8 Milliarden Vorräte, 7,2 Milliarden Vorräte-Abschreibungen im Geschäftsjahr 2026 — die Bewertung dieser Posten ist ausgewiesener kritischer Prüfungsschwerpunkt des Wirtschaftsprüfers (10-K 2026).

- Kunden als Konkurrenten und Papier im Gewinn: Die großen Abnehmer entwickeln eigene KI-Chips („can use or develop their own solutions to replace those we are providing"), und vom Rekord-Quartalsgewinn stammten 15,9 Milliarden aus Bewertungsgewinnen auf Beteiligungen; Insider meldeten zuletzt 16 Verkäufe gegen 4 Käufe (10-K 2026; 10-Q zum 26.04.2026).

Ein menschliches Fazit

Zurück zur Kronzeugen-Falle. Sie ist deshalb so mächtig, weil der Zeuge ja nicht lügt: Nvidias Zahlen sind echt, testiert und in ihrer Kombination aus Größe, Wachstum und Marge ohne Beispiel. Wer die Aktie seit Jahren hält, hält einen Jahrhundert-Konzern — und nichts in den Pflichtberichten sagt, dass das morgen endet. Aber dieselben Berichte legen offen, was der Chorgesang überdeckt: Mehr als die Hälfte des Umsatzes stammt von drei Abnehmern. Der wichtigste Endkunde des Booms soll zugleich Beteiligung werden. Der Konzern kauft Cloud-Leistung bei seinen Kunden, bürgt für seine Partner, lizenziert für 13 nicht rückzahlbare Milliarden beim Herausforderer und hat 119 Milliarden an Vorleistungen unterschrieben — alles im Vertrauen darauf, dass die Nachfrage bleibt, deren wichtigster Beweis er selbst ist. Der Greenblatt-Scanner hat seinen Job gemacht: Er hat eine außergewöhnlich profitable Firma zu einem im Verhältnis zum ausgewiesenen Gewinn fairen Preis gefunden. Was er nicht kann: prüfen, ob der Zeuge und die Geschichte sich gegenseitig tragen — oder nur gegenseitig zitieren. Diese Prüfung hast du jetzt selbst gemacht, mit den Originaldokumenten auf dem Tisch. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- NVIDIA Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2026, endete 25. Januar 2026 (eingereicht 25. Februar 2026)

- NVIDIA Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, endete 26. Januar 2025 (eingereicht 26. Februar 2025)

- NVIDIA Corporation — SEC-Quartalsbericht 10-Q zum 26.04.2026 (eingereicht 20. Mai 2026)

- NVIDIA Corporation — SEC-Quartalsbericht 10-Q zum 26.10.2025 (eingereicht 19. November 2025)

- NVIDIA Corporation — SEC-Quartalsbericht 10-Q zum 27.07.2025 (eingereicht 27. August 2025)

- NVIDIA Corporation — SEC-Quartalsbericht 10-Q zum 27.04.2025 (eingereicht 28. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Nvidia: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung, Analysten-Konsens; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; Greenblatt-Zugehörigkeit live geprüft am 14. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Nvidia-Aktien.

Unser Fazit auf einen Blick

- Marktposition & Produkt positiv

- Faktischer Standard der KI-Infrastruktur: 90 Prozent des Umsatzes aus dem Rechenzentrums-Geschäft, CUDA-Software als Entwickler-Burggraben, komplette Systeme statt einzelner Chips; die Hälfte des Rechenzentrums-Umsatzes kommt inzwischen von Kunden jenseits der Hyperscaler (10-K 2026; 10-Q zum 26.04.2026).

- Ertragskraft & Bilanz positiv

- 215,9 Milliarden US-Dollar Umsatz (+65 Prozent) und 120,1 Milliarden Nettogewinn im Geschäftsjahr 2026, 102,7 Milliarden operativer Cashflow, 62,6 Milliarden Kasse/Wertpapiere gegen 8,5 Milliarden Anleihen, Altman-Z rund 16 — dazu 40,4 Milliarden Rückkäufe und eine im Mai 2026 auf 0,25 US-Dollar je Quartal angehobene Dividende.

- Kundenkonzentration & Kreislauf negativ

- Drei Direktkunden = 54 Prozent des Quartalsumsatzes und 64 Prozent der Forderungen; zugleich 43,4 Milliarden Beteiligungsbuch, 27 Milliarden Investitionszusagen, 13 Milliarden nicht rückzahlbare Groq-Lizenz, 30 Milliarden Cloud-Einkäufe bei den eigenen Kunden, OpenAI-Abkommen in Endverhandlung — und Auskunftsersuchen von Wettbewerbsbehörden in fünf Jurisdiktionen (10-K 2026; 10-Q zum 26.04.2026).

- Geopolitik & Vorleistungs-Hebel negativ

- China-Rechenzentrums-Geschäft praktisch null (4,5 Milliarden US-Dollar H20-Abschreibung, 60 Millionen Lizenz-Umsatz, 15-Prozent-Erwartung Washingtons, Peking rät Kunden ab); dazu 119 Milliarden Kaufverpflichtungen (+24 Milliarden in einem Quartal) und 25,8 Milliarden Vorräte, deren Bewertung kritischer Prüfungsschwerpunkt des Wirtschaftsprüfers ist (10-K 2026; 10-Q zum 26.04.2026).

- Bewertung & Gewinnqualität neutral

- KGV rund 29 und PEG unter 1 sind für 65 Prozent Wachstum moderat (Datenstand 8. Juli 2026) — aber KUV rund 19,5 und KBV rund 24 preisen anhaltende Perfektion ein, der jüngste Quartalsgewinn enthielt 15,9 Milliarden Bewertungsgewinne auf Beteiligungen, und Insider meldeten 16 Verkäufe gegen 4 Käufe.

Nvidia ist der seltene Fall, in dem die wertvollste Firma der Welt zugleich ein Value-Scanner-Treffer ist: 65 Prozent Wachstum, 56 Prozent Nettomarge, Festungs-Bilanz und ein KGV von rund 29 — die Magic Formula findet hier tatsächlich außergewöhnliche Qualität zu fairem Preis. Dagegen stehen Befunde, die kein Scanner bepreisen kann: Mehr als die Hälfte des Umsatzes stammt von drei Direktkunden, der Konzern beteiligt sich in wachsendem Umfang an den eigenen Abnehmern (43,4 Milliarden Beteiligungsbuch, 27 Milliarden Zusagen, OpenAI-Abkommen in Endverhandlung), das China-Geschäft ist politisch auf null gestellt, und 119 Milliarden Kaufverpflichtungen setzen darauf, dass die Nachfrage bleibt, deren wichtigster Beweis Nvidias eigener Umsatz ist. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Nvidia hat ein gebrochenes Geschäftsjahr (Ende Januar): „Geschäftsjahr 2026" endete am 25. Januar 2026, „erstes Quartal 2027" am 26. April 2026 — die Perioden sind im Text jeweils datiert.

- Der Nettogewinn des ersten Quartals 2027 (58,3 Milliarden US-Dollar) enthielt 15,9 Milliarden unrealisierte Bewertungsgewinne auf Wertpapiere (u. a. die Intel-Beteiligung); das operative Ergebnis von 53,5 Milliarden ist der belastbarere Maßstab.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 196 US-Dollar je Aktie, rund 4.945 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Die Scanner-Zugehörigkeit wurde doppelt geprüft: Datenstand 8. Juli 2026 (sieben Value-/Qualitäts-Scanner) und Live-Check am 14. Juli 2026 (Greenblatt bestätigt; das übrige Scanner-Set driftet im Tagesrhythmus).

- Die Namen der drei Großkunden nennt Nvidia in den Pflichtberichten nicht; auch das „KI-Forschungs- und Einsatzunternehmen" mit bedeutendem indirekten Umsatzbeitrag bleibt dort ungenannt.

Häufige Fragen

Nvidia (Nasdaq: NVDA) verkauft KI-Infrastruktur im Rechenzentrumsmaßstab: Grafikprozessoren (GPUs), komplette Serversysteme, Netzwerktechnik und die Software-Plattform CUDA. Im Geschäftsjahr 2026 (endete 25. Januar 2026) stammten 193,7 von 215,9 Milliarden US-Dollar Umsatz — rund 90 Prozent — aus dem Rechenzentrums-Geschäft; Gaming steuerte 16,0 Milliarden bei.

Nvidia nutzt ein gebrochenes Geschäftsjahr, das jeweils Ende Januar schließt — eine bei US-Technikfirmen verbreitete Praxis. Das „Geschäftsjahr 2026" lief vom 27. Januar 2025 bis zum 25. Januar 2026 und deckt also im Wesentlichen das Kalenderjahr 2025 ab. Das „erste Quartal 2027" endete am 26. April 2026. Alle Zahlen dieser Analyse nennen den jeweiligen Stichtag.

Sehr stark und zunehmend: Im ersten Quartal des Geschäftsjahres 2027 stellten drei Direktkunden 21, 17 und 16 Prozent des Umsatzes — zusammen 54 Prozent — und 64 Prozent der offenen Forderungen. Im Geschäftsjahr 2024 lag nur ein Kunde über der 10-Prozent-Schwelle. Zusätzlich trägt laut Bericht ein einzelnes KI-Unternehmen über Cloud-Käufe bei Nvidias Kunden einen „bedeutenden" Anteil bei.

Der Geschäftsbericht 2026 nennt ein Investitions- und Partnerschaftsabkommen mit OpenAI „in der Endverhandlung" — ohne Gewähr des Abschlusses. Brisant ist die Doppelrolle: Dasselbe Berichtswerk schätzt, dass ein einzelnes KI-Unternehmen über Cloud-Umwege bereits einen bedeutenden Teil des Umsatzes trägt. Der Lieferant würde sich also an einem seiner wichtigsten Endkunden beteiligen.

Nvidia investiert zunehmend in das eigene Kunden-Ökosystem: 43,4 Milliarden US-Dollar Beteiligungsbuch (26. April 2026, verdoppelt in einem Quartal), 27 Milliarden zugesagte Investitionen, 30 Milliarden Cloud-Einkäufe bei den eigenen Abnehmern, 3,5 Milliarden Mietbürgschaften für Partner gegen Warrants und 13 Milliarden Lizenzzahlungen an Groq. Geld fließt damit im Kreis — das verstärkt Aufschwung wie Abschwung.

Das China-Rechenzentrums-Geschäft ist praktisch weggefallen: 4,5 Milliarden US-Dollar H20-Abschreibung im Frühjahr 2025, danach nur rund 60 Millionen Umsatz unter US-Lizenzen; im Quartal zum 26. April 2026 gingen keine Hopper-Chips mehr nach China (Vorjahr: 4,6 Milliarden). Die US-Regierung erwartet zudem 15 Prozent der lizenzierten Erlöse — ohne veröffentlichte Vorschrift. Trotzdem wuchs der Konzernumsatz um 85 Prozent.

Joel Greenblatts Magic Formula sucht Firmen mit hoher Kapitalrendite und hoher Gewinnrendite. Nvidia liefert Extremwerte: rund 66 Prozent operative Marge, 114 Prozent Eigenkapitalrendite und ein Kurs-Gewinn-Verhältnis von rund 29 (Datenstand 8. Juli 2026). Die Schwäche der Formel: Sie sieht weder die Kundenkonzentration noch den Finanzierungs-Kreislauf hinter dem Gewinn.

Gemessen am Kurs-Gewinn-Verhältnis von rund 29 bei 65 Prozent Wachstum wirkt sie moderat bewertet, das PEG liegt unter 1 (Datenstand 8. Juli 2026). Das Kurs-Umsatz-Verhältnis von rund 19,5 zeigt aber, wie viel Perfektion eingepreist ist: Die Rechnung geht nur auf, solange die 56-Prozent-Nettomarge und die Nachfrage der drei Großkunden halten. Der jüngste Quartalsgewinn enthielt zudem 15,9 Milliarden Bewertungsgewinne.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.