Alphabet-Aktie: 132 Milliarden Dollar Gewinn, Kartellurteile auf drei Kontinenten — und die teuerste Baustelle der Börsengeschichte

Alphabet ist der meistanalysierte Konzern der Welt — und gerade deshalb liest kaum jemand nach, was wirklich im Geschäftsbericht (10-K) steht. Wir haben es getan: 402,8 Milliarden US-Dollar Umsatz und 132,2 Milliarden Nettogewinn im Jahr 2025, ein Cloud-Auftragsbestand, der sich in 15 Monaten auf 467,6 Milliarden verfünffacht hat — aber auch 91,4 Milliarden KI-Investitionen mit wachsender Abschreibungslast, ein Kartell-Endurteil in Washington, eine drohende Teil-Zerschlagung des Werbegeschäfts, 15,6 Milliarden Rechts-Rückstellungen und ein Quartalsgewinn, der zu mehr als der Hälfte aus unrealisierten Beteiligungs-Buchgewinnen besteht. Unser Value-Scanner nach Joel Greenblatts Magic Formula schlägt trotzdem an. Keine Anlageberatung — wir lesen nur die Rückseite der bekanntesten Packung der Börse.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Denkfalle, die ausgerechnet bei den berühmtesten Aktien am stärksten wirkt. Nennen wir sie die Prüf-Delegation: „Alphabet? Das beobachten tausende Analysten, Millionen Anleger, jede Aufsichtsbehörde der Welt. Wenn da etwas faul wäre, wüsste man es längst." Also prüft man selbst — nichts. Jeder verlässt sich auf die anderen, und am Ende hat die meistbeobachtete Firma der Welt erstaunlich wenige echte Leser. Genau deshalb machen wir einen Deal: Wir behandeln Alphabet (Nasdaq: GOOGL und GOOG — zu den zwei Kürzeln gleich mehr) heute wie einen unbekannten Nebenwert. Keine Schlagzeilen, keine Kurszielstudien, sondern nur das, was der Konzern selbst unter Strafandrohung an die US-Börsenaufsicht SEC gemeldet hat: der Geschäftsbericht (10-K, der jährliche Pflichtbericht) für 2025 und die Quartalsberichte (10-Q). Der Anlass ist seriös genug: Unser hauseigener Aktien-Scanner nach Joel Greenblatts Magic Formula — ein Value-Filter, kein Warnsystem — führt die Aktie in seiner Trefferliste. Ein Vier-Billionen-Dollar-Konzern als Value-Kandidat? Das verdient eine echte Lektüre. Und die fördert Dinge zutage, die in kaum einer Schlagzeile stehen: Bürgschaften für fremde Rechenzentren, ein Kartell-Endurteil samt doppelter Berufung, und ein Rekord-Quartalsgewinn, der zu mehr als der Hälfte aus Buchgewinnen besteht. Am Ende entscheidest du selbst.

Was Alphabet eigentlich macht — und warum es zwei Kürzel gibt

Alphabet ist seit 2015 die Holding über Google, und ihr Geschäftsmodell lässt sich in einem Satz erzählen: Der Konzern betreibt die größten Aufmerksamkeits-Sammelstellen der Welt und verkauft diese Aufmerksamkeit an Werbetreibende. Die Google-Suche und Partnerdienste brachten 2025 allein 224,5 Milliarden US-Dollar ein, YouTube-Werbung 40,4 Milliarden, das Werbenetzwerk auf fremden Seiten 29,8 Milliarden — zusammen ist das der Löwenanteil der 402,8 Milliarden Gesamtumsatz. Dazu kommen 48,0 Milliarden aus Abos, Plattformen und Geräten (YouTube Premium, Google One, Play Store, Pixel), das Wachstumsjuwel Google Cloud mit 58,7 Milliarden — der Vermietung von Rechenleistung, Speicher und KI-Modellen an Unternehmen — und die Zukunftswetten („Other Bets" wie die Robotaxi-Tochter Waymo) mit bescheidenen 1,5 Milliarden Umsatz bei 7,5 Milliarden operativem Verlust. Der eigene Anspruch steht im ersten Absatz des Geschäftsberichts: Seit 2016 versteht sich Google als „AI-first company", und inzwischen stecken die hauseigenen Gemini-Modelle laut Bericht in allen 15 Produkten mit mehr als einer halben Milliarde Nutzern. Beschäftigt wurden Ende 2025 weltweit 190.820 Menschen.

Und warum zwei Börsenkürzel? Alphabet hat drei Aktiengattungen derselben Firma: GOOGL ist die Class-A-Aktie mit einer Stimme je Stück, GOOG die Class-C-Aktie ganz ohne Stimmrecht — an Gewinn und Dividende sind beide identisch beteiligt, und beide notieren fast preisgleich an der Nasdaq. Die dritte Gattung (Class B, zehn Stimmen je Aktie) ist nicht börsennotiert und liegt fast vollständig bei den Gründern: Larry Page und Sergey Brin hielten Ende 2025 laut Geschäftsbericht rund 89,3 Prozent der B-Aktien und kontrollierten damit etwa 52,7 Prozent aller Stimmrechte — die absolute Mehrheit, egal wie die übrigen Aktionäre abstimmen. Ob du also GOOGL oder GOOG kaufst, ist wirtschaftlich fast egal; mitzubestimmen hast du so oder so praktisch nichts. Diese Analyse deckt beide Gattungen ab. Merke dir vorab das Spannungsfeld dieser Analyse, es zieht sich durch jedes Kapitel: Alphabet ist die zuverlässigste Gewinnmaschine der Börse — und finanziert mit ihren Rekorden gerade zwei offene Großwetten zugleich: dass sich die teuersten Investitionen der Firmengeschichte in KI verzinsen, und dass die Gerichte am Fundament nur feilen, statt es abzutragen.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. GOOGL schlug am 8. Juli 2026 in drei Scannern an — ausnahmslos Value-/Qualitäts-Scanner, kein einziger Warnscanner: „Joel Greenblatt: Magic Formula", „Martin Zweig: Wachstum mit Vernunft" und „Buffett-Kriterien" (beim Live-Gegencheck am 14. Juli 2026 waren Greenblatt und Zweig weiterhin aktiv, aus dem Buffett-Scanner war die Aktie zwischenzeitlich herausgefallen). Greenblatts Formel sucht, auf Deutsch übersetzt, gute Firmen zu fairen Preisen — gemessen an genau zwei Zahlen: der Kapitalrendite (wie viel Gewinn pro eingesetztem Dollar Betriebskapital?) und der Gewinnrendite (wie viel Gewinn pro Dollar Firmenwert?). Alphabet liefert beides: rund 36 Prozent operative Marge, knapp 39 Prozent Eigenkapitalrendite — und ein Kurs-Gewinn-Verhältnis von rund 26, das für diese Qualität nicht nach Übertreibung klingt. Genau hier lohnt der zweite Blick, denn die Formel hat blinde Flecken, und sie sind jedes Mal andere: Bei Micron trickste der Speicher-Zyklus die Formel aus, bei MSG Entertainment die Bilanzstruktur. Bei Alphabet ist es subtiler: Die Formel sieht den Gewinn — aber sie sieht weder das Gericht, das am Verteilungsmodell dieses Gewinns sägt, noch die Frage, wie viel vom jüngsten Gewinnsprung Papier ist.

Die übrigen Kennzahlen zeichnen das Bild eines Qualitätsriesen in robuster, aber nicht euphorischer Verfassung: Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei ordentlichen 6 von 9. Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung, liegt bei kerngesunden 10,1 (Gefahr beginnt unter 1,8) — Zahlungsprobleme sind hier schlicht kein Thema. Die Relative Stärke von 79 sagt: besser als vier Fünftel des Markts, ohne Überhitzung; auf Sicht von zwölf Monaten hat sich der Kurs etwa verdoppelt, notiert aber rund 14 Prozent unter dem Allzeithoch (alle Scanner-Angaben: Datenstand 8. Juli 2026). Zwei Details verdienen trotzdem einen Blick: Das Fundamental-Rating steht mit B (47) nur im Mittelfeld — die Gewinnqualität hat Kratzer, gleich mehr dazu. Und bei den Insider-Meldungen (Form 4, die Pflichtmeldung von Vorstands- und Aufsichtsratsgeschäften) standen zuletzt 17 Verkäufe gegen 3 Käufe, auch der CEO verkaufte. Bei Tech-Konzernen mit aktienbasierter Vergütung ist das übliches Rauschen — ein Kaufsignal von innen sieht trotzdem anders aus.

Die Zahlen über die Jahre — ehrlich gewürdigt

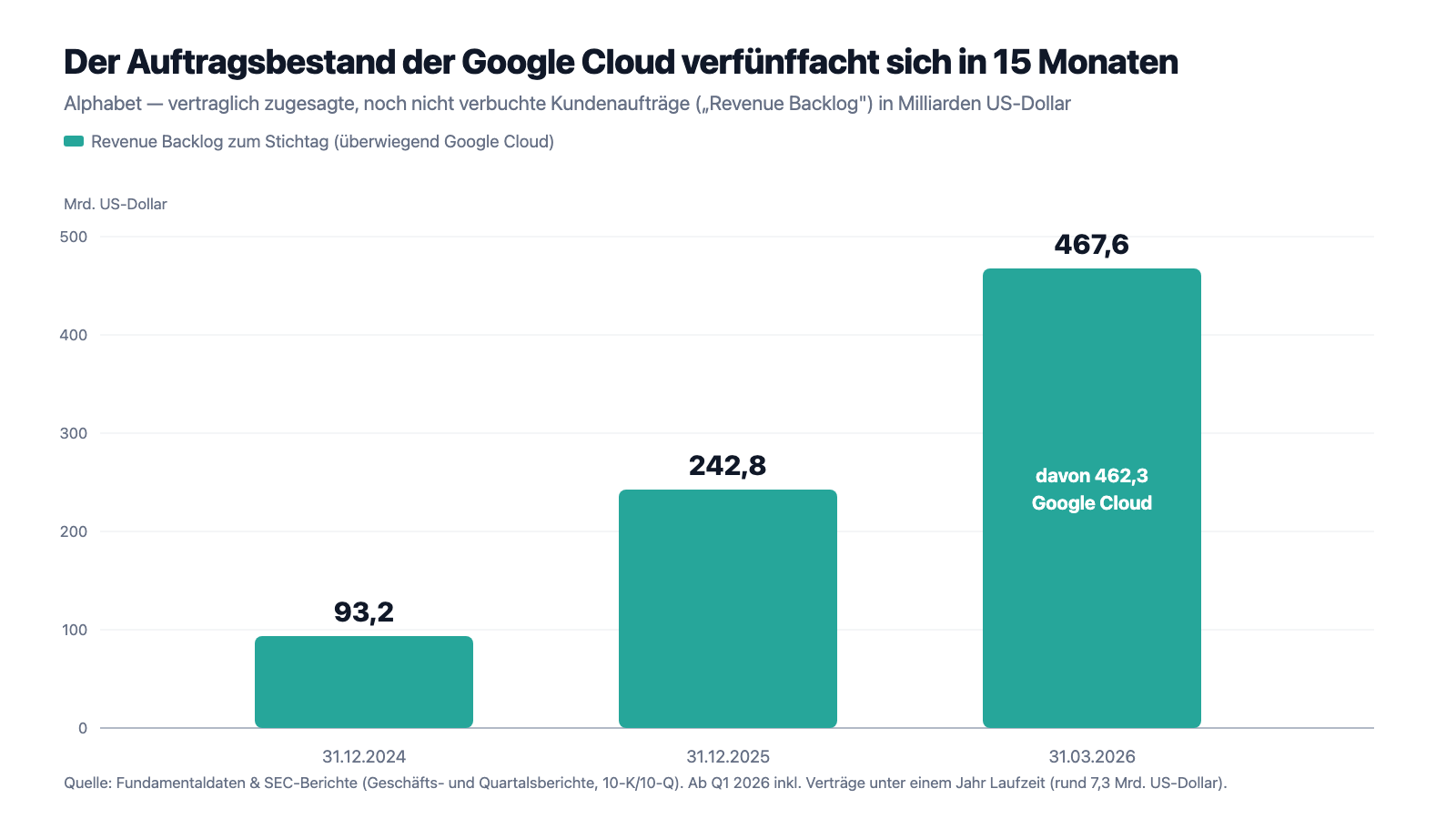

Erst das, was wirklich beeindruckt — und das ist bei Alphabet eine Menge. Der Umsatz stieg von 307,4 Milliarden US-Dollar (2023) über 350,0 Milliarden (2024) auf 402,8 Milliarden (2025), plus 15 Prozent im letzten Schritt. Der Nettogewinn kletterte im selben Zeitraum von 73,8 über 100,1 auf 132,2 Milliarden — ein Drittel mehr in einem Jahr —, der Gewinn je Aktie von 5,80 auf 10,81 Dollar, auch weil laufende Rückkäufe (45,4 Milliarden allein 2025) die Aktienzahl stetig senken. Der operative Cashflow erreichte 164,7 Milliarden. Und das erste Quartal 2026 legte nach: 109,9 Milliarden Umsatz (+22 Prozent zum Vorjahresquartal), 39,7 Milliarden operatives Ergebnis (+30 Prozent). Der Star ist die Google Cloud: 20,0 Milliarden Quartalsumsatz (+63 Prozent), 6,6 Milliarden operativer Quartalsgewinn — vor drei Jahren schrieb die Sparte noch Verluste. Am spektakulärsten aber ist eine Zahl, die kaum jemand kennt, weil sie nur im Kleingedruckten steht: der Revenue Backlog — vertraglich zugesagte, noch nicht verbuchte Kundenaufträge, ganz überwiegend Cloud-Verträge. Ende 2024: 93,2 Milliarden. Ende 2025: 242,8 Milliarden. Zum 31. März 2026: 467,6 Milliarden US-Dollar. Verfünffacht in 15 Monaten — die KI-Konzerne und Großunternehmen dieser Welt haben sich bei Google Rechenleistung auf Jahre hinaus reserviert.

Die Bilanz dazu bleibt eine Festung — mit einem neuen Riss im Mauerwerk. Zum 31. März 2026 lagen 126,8 Milliarden US-Dollar in Kasse und kurzfristigen Wertpapieren, das Eigenkapital betrug 478,7 Milliarden. Aber erstmals in seiner Geschichte nimmt der Konzern in großem Stil Fremdkapital auf: Die ausstehenden Anleihen wuchsen von 11,9 Milliarden (Ende 2024) über 48,5 Milliarden (Ende 2025) auf 79,1 Milliarden zum 31. März 2026 — versechsfacht in 15 Monaten. Warum sich die profitabelste Werbemaschine der Welt Geld leiht, zeigt der nächste Abschnitt: Sie baut. Und zwar so viel, dass selbst ihr Cashflow-Strom dafür nicht mehr locker reicht.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Über 70 Prozent Werbeanteil — und Gerichte auf drei Kontinenten arbeiten am Verteilungsmodell

Zuerst die nüchterne Selbstauskunft aus dem Risikokapitel: „We generated more than 70% of total revenues from online advertising in 2025." — „Wir erzielten 2025 mehr als 70 Prozent des Gesamtumsatzes mit Online-Werbung." Das Fundament dieses Werbe-Imperiums ist die Verteilung: Google zahlt sogenannte Traffic Acquisition Costs (TAC) — 2025 waren es 59,9 Milliarden US-Dollar — vor allem dafür, auf Smartphones und in Browsern die voreingestellte Suchmaschine zu sein. Übersetzt: Der Konzern mietet die Haustüren, durch die Milliarden Menschen ins Internet gehen. Genau dieses Modell haben US-Gerichte als wettbewerbswidrig eingestuft, und seit Dezember 2025 gibt es dazu ein vollstreckbares Endurteil:

„In August 2024, the US District Court for the District of Columbia ruled against Google. A final judgment was entered in December 2025, which, among other things, imposes restrictions on how Google distributes its services and requires Google to share certain search data with and offer syndication services to certain competitors. In January 2026, we appealed the final judgment and moved to pause implementation of certain remedies. In February 2026, the DOJ and state Attorneys General also appealed."

Übersetzung: „Im August 2024 entschied das US-Bezirksgericht für den District of Columbia gegen Google. Im Dezember 2025 erging ein Endurteil, das unter anderem Beschränkungen dafür verhängt, wie Google seine Dienste verbreitet, und Google verpflichtet, bestimmte Suchdaten mit bestimmten Wettbewerbern zu teilen und ihnen Syndizierungsdienste anzubieten. Im Januar 2026 legten wir Berufung gegen das Endurteil ein und beantragten, die Umsetzung bestimmter Abhilfemaßnahmen auszusetzen. Im Februar 2026 legten auch das Justizministerium und die Generalstaatsanwälte der Bundesstaaten Berufung ein."

— Alphabet Inc., SEC-Geschäftsbericht 10-K 2025, Note 10 „Commitments and Contingencies — Antitrust: Search"

Und das ist nur eine Front. Im zweiten US-Kartellverfahren um die Werbetechnik urteilte ein Bundesgericht in Virginia im April 2025, dass Googles Werkzeuge für Website-Betreiber Konkurrenten „unfair ausgeschlossen" haben; das US-Justizministerium fordert als Abhilfe ausdrücklich strukturelle Eingriffe — im Klartext: den Zwangsverkauf von Teilen des Werbegeschäfts —, die laut Bericht „einen wesentlichen nachteiligen Effekt auf unser Geschäft" haben könnten; die Entscheidung stand bei Redaktionsschluss des Geschäftsberichts noch aus. In Europa verhängte die EU-Kommission im September 2025 eine Strafe von 3,0 Milliarden Euro (Alphabet buchte dafür 3,5 Milliarden US-Dollar Aufwand) wegen Selbstbevorzugung in der Werbetechnik, zwei Verfahren nach dem Digitalgesetz DMA laufen, Australien erzwang per Vergleich Änderungen an den Android-Verträgen, Japans Kartellbehörde erließ eine Unterlassungsverfügung. Die Bilanzspur all dessen: 15,6 Milliarden US-Dollar kurzfristige Rückstellungen für Rechts- und Regulierungsstrafen Ende 2025. Zur Ehrlichkeit gehört auch die Gegenseite: Das Dezember-Urteil blieb weit hinter den Maximalforderungen zurück — ein erzwungener Verkauf des Chrome-Browsers etwa kam nicht —, und gegen die Datenteilungs-Auflagen wehrt sich Google ebenso wie die Gegenseite gegen die aus ihrer Sicht zu milden Auflagen. Aber die Richtung ist unübersehbar: Das Verteilungsmodell, das über 70 Prozent des Umsatzes trägt, wird gerade weltweit umgebaut — nur das Ausmaß ist noch offen.

Unbequeme Wahrheit Nr. 2: Die teuerste Baustelle der Börsengeschichte — und ihre Abschreibungen kommen erst noch

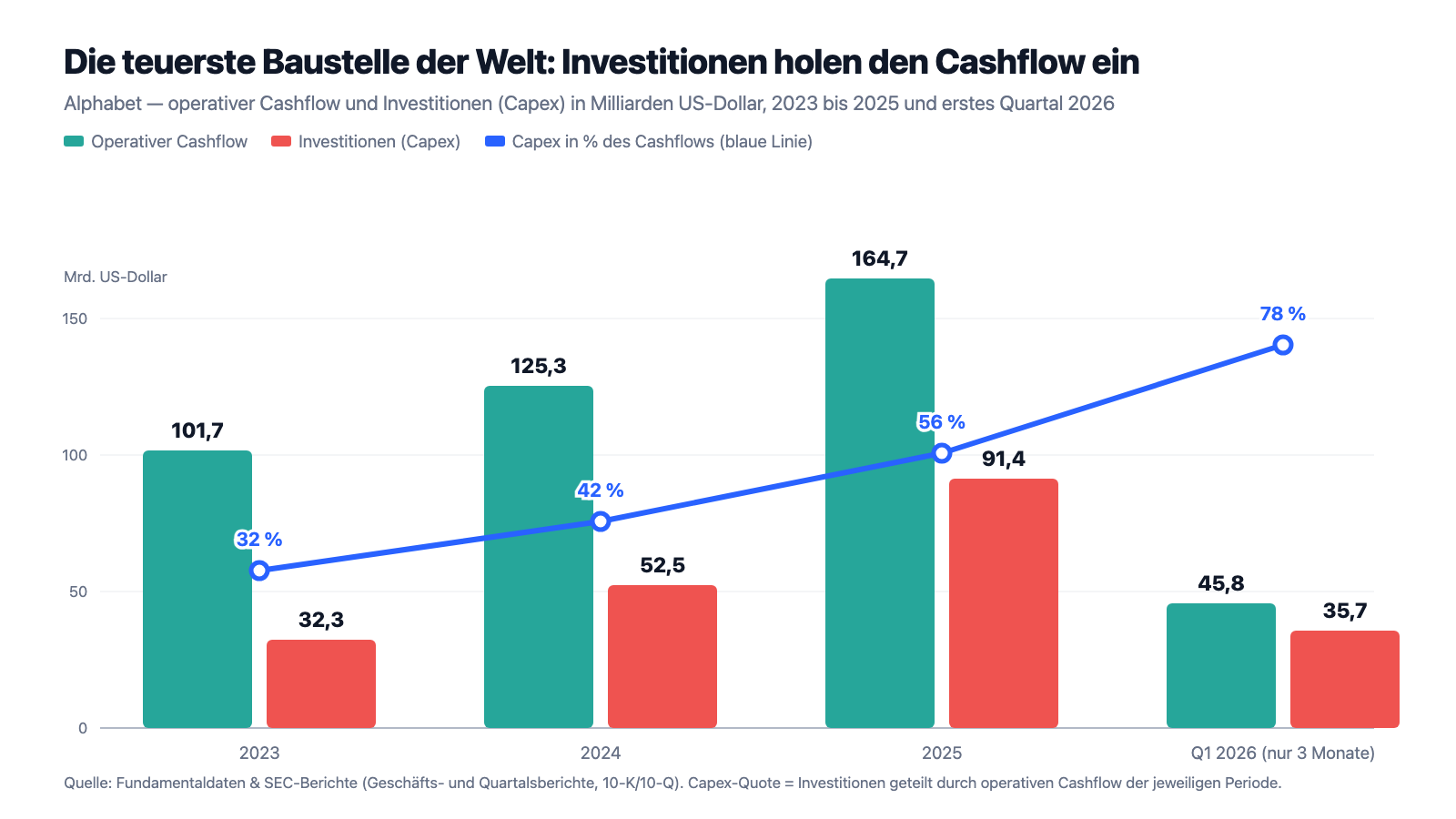

91,4 Milliarden US-Dollar hat Alphabet 2025 investiert, fast doppelt so viel wie im Jahr davor (52,5 Milliarden) und fast dreimal so viel wie 2023 (32,3 Milliarden) — ganz überwiegend in Rechenzentren, Server und Netzwerktechnik für KI. Allein im ersten Quartal 2026 kamen weitere 35,7 Milliarden dazu, und für das Gesamtjahr kündigt der Bericht eine deutliche Steigerung gegenüber 2025 an. Was das für die künftigen Gewinne heißt, schreibt der Konzern selbst — es ist der vielleicht wichtigste Satz des ganzen Geschäftsberichts:

„We invested heavily in capital expenditures in 2025 and in 2026, we expect to significantly increase, relative to 2025, our investment in our technical infrastructure, including servers and network equipment, and data centers. The costs associated with operating our technical infrastructure — depreciation, energy, equipment, and network capacity — are expected to significantly increase as developing and serving AI offerings require more compute power than our historical consumer and enterprise offerings."

Übersetzung: „Wir haben 2025 stark investiert, und für 2026 erwarten wir, unsere Investitionen in die technische Infrastruktur — Server, Netzwerktechnik und Rechenzentren — gegenüber 2025 deutlich zu erhöhen. Die Kosten für den Betrieb dieser Infrastruktur — Abschreibungen, Energie, Ausrüstung und Netzkapazität — werden voraussichtlich deutlich steigen, weil die Entwicklung und der Betrieb von KI-Angeboten mehr Rechenleistung erfordern als unsere bisherigen Verbraucher- und Unternehmensangebote."

— Alphabet Inc., SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A „Trends in Our Business — Increased Investment in Technical Infrastructure"

Abschreibungen sind der Mechanismus, mit dem sich heutige Bauausgaben in die Gewinnrechnungen der nächsten Jahre fressen: Ein Server wird bei Alphabet über etwa sechs Jahre abgeschrieben — was 2025 gebaut wird, drückt also bis etwa 2031 auf die Marge. Die Zahlenreihe hat begonnen zu laufen: 11,9 Milliarden Abschreibungen auf Sachanlagen 2023, 15,3 Milliarden 2024, 21,1 Milliarden 2025, allein 6,5 Milliarden im ersten Quartal 2026. Und die Pipeline dahinter ist gewaltig: 149,1 Milliarden US-Dollar Einkaufs- und Vertragsverpflichtungen (davon 113,0 Milliarden kurzfristig, überwiegend für technische Infrastruktur), dazu bereits unterschriebene, aber noch nicht begonnene Rechenzentrums-Mietverträge über weitere 58,5 Milliarden mit Laufzeiten bis zu 25 Jahren. Zur Finanzierung nahm der Konzern 2025 Anleihen über 22,5 Milliarden US-Dollar und 13,25 Milliarden Euro auf, im ersten Quartal 2026 weitere 31,1 Milliarden US-Dollar. Fair bleibt: Alphabet baut nicht ins Blaue — der verfünffachte Cloud-Backlog aus dem letzten Kapitel ist die Bestellliste zu genau dieser Baustelle. Aber ein Backlog ist ein Versprechen, keine Garantie, und Rechenzentren werden für Jahrzehnte gebaut. Merke dir den Mechanismus: Wenn die KI-Nachfrage auch nur normal statt spektakulär wächst, treffen „deutlich steigende" Fixkosten auf zu viel gebaute Kapazität — das ist das Drehbuch, mit dem schon jede Infrastruktur-Euphorie der Börsengeschichte endete.

Unbequeme Wahrheit Nr. 3: Der Rekord-Quartalsgewinn bestand zu mehr als der Hälfte aus Papier

62,6 Milliarden US-Dollar Nettogewinn in einem einzigen Quartal — das erste Quartal 2026 sah aus wie das beste der Firmengeschichte, fast eine Verdopplung zum Vorjahr. Wer nur die Schlagzeile las, verpasste den entscheidenden Satz in der Lagebeurteilung:

„OI&E of $37.7 billion for the three months ended March 31, 2026 included net gains on equity securities of $36.9 billion, primarily related to unrealized gains on our non-marketable equity securities."

Übersetzung: „Das sonstige Ergebnis von 37,7 Milliarden US-Dollar für die drei Monate zum 31. März 2026 enthielt Nettogewinne aus Beteiligungspapieren von 36,9 Milliarden — überwiegend unrealisierte Gewinne auf unsere nicht börsennotierten Beteiligungen."

— Alphabet Inc., SEC-Quartalsbericht 10-Q zum 31.03.2026, Item 2 MD&A „Executive Overview"

Unrealisierte Gewinne auf nicht börsennotierte Beteiligungen — übersetzt: Alphabets Startup-Beteiligungen wurden auf dem Papier wertvoller, weil andere Investoren in neuen Finanzierungsrunden höhere Preise gezahlt haben. Verkauft wurde nichts, Kundengeld floss dafür keines. Das Portfolio dieser Beteiligungen stand zum 31. März 2026 mit 101,3 Milliarden US-Dollar in den Büchern; allein im ersten Quartal wurden Anteile im Buchwert von 73,6 Milliarden neu bewertet. Namen nennt der Bericht nicht — bekannt ist aus den Vorjahren nur die Richtung: Alphabet ist an etlichen KI-Firmen beteiligt, deren Bewertungen im Boom explodiert sind. Damit bewertet der KI-Boom Alphabets Beteiligungen an eben jenem Boom — eine Rückkopplung, die in beide Richtungen wirkt: Schon 2025 hatte das Gesamtjahr 24,1 Milliarden solcher Bewertungsgewinne im Nettoergebnis; platzt Euphorie, werden aus Buchgewinnen Buchverluste, mit derselben Wucht. Zur Ehrlichkeit gehört: Auch ohne jeden Papier-Effekt wäre das Quartal stark gewesen — 39,7 Milliarden operatives Ergebnis sind real erwirtschaftet. Aber fürs Kurs-Gewinn-Verhältnis heißt das: Wer das optisch niedrige KGV auf Basis der letzten vier Quartale rechnet, rechnet mit Gewinnen, von denen ein wachsender Teil Bewertungsfantasie Dritter ist.

Unbequeme Wahrheit Nr. 4: Alphabet bürgt inzwischen mit Milliarden für fremde Rechenzentren

Die vierte Wahrheit ist die unbekannteste, und sie stand so erstmals im aktualisierten Risikokapitel des jüngsten Quartalsberichts. Alphabet baut nicht nur selbst — es garantiert inzwischen auch die Verpflichtungen fremder Rechenzentrums- und Energieprojekte, damit Dritte die Infrastruktur des KI-Booms vorfinanzieren:

„We also have a number of large, long-duration commercial agreements, which could increase our liabilities and obligations in the event of nonperformance by us, our counterparties, or vendors. These include certain financial guarantees, such as backstops to support the build-out of third-party data centers and power infrastructure. In the event of such nonperformance or industry challenges, we may incur additional liabilities, have excess capacity that we cannot easily redeploy, and not receive payments from our counterparties or customers."

Übersetzung: „Wir haben zudem eine Reihe großer, langlaufender kommerzieller Vereinbarungen, die unsere Verbindlichkeiten und Verpflichtungen erhöhen könnten, wenn wir, unsere Vertragspartner oder Lieferanten nicht erfüllen. Dazu gehören bestimmte Finanzgarantien, etwa Bürgschaften („Backstops") zur Unterstützung des Ausbaus von Rechenzentren und Strominfrastruktur Dritter. Bei Nichterfüllung oder Branchenproblemen könnten uns zusätzliche Verbindlichkeiten entstehen, wir könnten Überkapazitäten haben, die sich nicht ohne Weiteres umwidmen lassen, und Zahlungen unserer Vertragspartner oder Kunden ausbleiben."

— Alphabet Inc., SEC-Quartalsbericht 10-Q zum 31.03.2026, Part II, Item 1A „Risk Factors"

Die Größenordnung steht in der Derivate-Note: Ende 2025 beliefen sich diese Bürgschaften auf maximal 16,9 Milliarden US-Dollar (Kreditderivate für Rechenzentren) plus 5,7 Milliarden Finanzgarantien; zum 31. März 2026 waren es bereits 28,4 plus 9,0 Milliarden — und im April 2026 kamen laut Bericht neue Rechenzentrums-Bürgschaften über rund 15,3 Milliarden dazu, bei Laufzeiten von bis zu 15 Jahren. Zusammengezählt bewegt sich das Bürgschafts-Buch damit auf gut 50 Milliarden US-Dollar zu — in gut einem Jahr aus dem Nichts entstanden. Warum tut ein Konzern mit 126,8 Milliarden Kasse so etwas? Weil selbst Alphabet nicht alles gleichzeitig selbst bauen kann und will: Dritte errichten Rechenzentren und Kraftwerke, Banken finanzieren sie — aber nur, wenn ein erstklassiger Schuldner das Ausfallrisiko übernimmt. Der KI-Boom wird zunehmend über Kreuz finanziert, und Alphabet ist dabei still zur Kreditversicherung seiner eigenen Lieferkette geworden. Solange der Boom trägt, kostet das nichts. Wenn nicht, materialisieren sich die Garantien genau dann, wenn auch das eigene Geschäft schwächelt — dieselbe unbequeme Gleichzeitigkeit, die wir aus jeder Kreditzyklus-Lektion kennen.

Bewertung: 4,2 Billionen Dollar — viel Qualität, fair bepreist, zwei offene Wetten

Anfang Juli 2026 kostete die A-Aktie rund 344 US-Dollar, der Börsenwert lag bei etwa 4.194 Milliarden US-Dollar — gut 4,2 Billionen, nach ungefähr einer Kursverdopplung binnen zwölf Monaten und zugleich rund 14 Prozent unter dem Allzeithoch (alle Bewertungsangaben: Datenstand 8. Juli 2026). Das Kurs-Gewinn-Verhältnis von rund 26 auf Basis der letzten vier Quartale ist für einen Konzern mit 15 Prozent Umsatzwachstum, 36 Prozent operativer Marge und Netto-Kasse alles andere als übertrieben — genau deshalb schlägt die Magic Formula an. Aber rechne die Gegenprobe mit: Erstens steckt in diesem Gewinn der Papier-Anteil aus Wahrheit Nr. 3 — bereinigt um Bewertungsgewinne läge das KGV spürbar höher. Zweitens zeigt der Blick auf den freien Cashflow, was die Baustelle kostet: Vom operativen Mittelzufluss 2025 (164,7 Milliarden) blieben nach 91,4 Milliarden Investitionen nur gut 73 Milliarden übrig — auf den freien Cashflow gerechnet zahlt die Börse also etwa das 57-fache, im laufenden Jahr bei nochmals steigender Bauquote eher mehr. Das Kurs-Umsatz-Verhältnis liegt bei rund 9,9, das Kurs-Buchwert-Verhältnis bei rund 8,8. Dagegen stehen handfeste Aktionärs-Zuwendungen: 45,4 Milliarden Aktienrückkäufe 2025 (weitere 69,5 Milliarden sind genehmigt) und eine junge, kleine Dividende von 0,22 US-Dollar je Quartal (angehoben im April 2026). Der „Blick der Profis": 68 Analysten, Konsens im Schnitt klar auf „Kaufen" — beim meistanalysierten Konzern der Welt ist das allerdings eher Umgebungstemperatur als Information. Merke dir den Kern: Ein KGV von 26 ist nur dann günstig, wenn das „G" so weiterläuft — und genau am „G" arbeiten hier gleichzeitig die Gerichte, die Abschreibungen und die Frage, wie viel KI-Nachfrage am Ende real bezahlt wird.

Chancen und Risiken auf einen Blick

Was für Alphabet spricht:

- Eine Ertragsmaschine historischen Ausmaßes: 402,8 Milliarden US-Dollar Umsatz (+15 Prozent) und 132,2 Milliarden Nettogewinn 2025, 39,7 Milliarden operatives Ergebnis allein im ersten Quartal 2026 (+30 Prozent) — bei 32 Prozent operativer Konzernmarge (10-K 2025; 10-Q zum 31.03.2026).

- Der Cloud-/KI-Aufbruch ist vertraglich unterlegt: Google Cloud wuchs im ersten Quartal 2026 um 63 Prozent auf 20,0 Milliarden US-Dollar Quartalsumsatz und ist profitabel; der Revenue Backlog verfünffachte sich in 15 Monaten auf 467,6 Milliarden (10-Q zum 31.03.2026).

- Festungs-Bilanz trotz Bau-Offensive: 126,8 Milliarden US-Dollar Kasse und kurzfristige Wertpapiere, 478,7 Milliarden Eigenkapital, Altman-Z rund 10 — dazu 45,4 Milliarden Rückkäufe 2025, 69,5 Milliarden genehmigtes Rückkaufvolumen und eine wachsende Quartalsdividende (0,22 US-Dollar seit April 2026).

- Gemini-Ökosystem mit einzigartiger Verbreitung: Laut Geschäftsbericht nutzen alle 15 Produkte mit mehr als einer halben Milliarde Nutzern die eigenen Gemini-Modelle; eigene TPU-Chips senken die Abhängigkeit von externen KI-Prozessoren (10-K 2025).

- Drei Value-/Qualitäts-Scanner-Treffer am 8. Juli 2026 (Greenblatt, Zweig, Buffett-Kriterien; Greenblatt und Zweig am 14. Juli live bestätigt), Piotroski 6 von 9, KGV rund 26 — für diese Qualität keine Euphorie-Bewertung.

Was dagegen spricht:

- Über 70 Prozent des Umsatzes hängen an Online-Werbung, deren Verteilungsmodell juristisch umgebaut wird: Search-Endurteil mit Datenteilungs-Auflagen (Dezember 2025, beide Seiten in Berufung), drohende strukturelle Eingriffe in die Werbetechnik, 3,5 Milliarden US-Dollar EU-Strafe, DMA-Verfahren, 15,6 Milliarden Rechts-Rückstellungen (10-K 2025).

- Die Investitionslawine drückt auf Jahre: 91,4 Milliarden US-Dollar Capex 2025, für 2026 „deutlich mehr", Abschreibungen von 15,3 auf 21,1 Milliarden gestiegen und laut Bericht weiter „deutlich" steigend; 149,1 Milliarden Einkaufsverpflichtungen plus 58,5 Milliarden künftige Rechenzentrums-Mieten (10-K 2025).

- Die Kapitalstruktur dreht: Anleiheschulden versechsfacht auf 79,1 Milliarden US-Dollar binnen 15 Monaten, dazu Bürgschaften für fremde Rechenzentren und Kraftwerke von inzwischen rund 37 Milliarden plus etwa 15,3 Milliarden neu im April 2026 (10-Q zum 31.03.2026).

- Gewinnqualität mit Papier-Anteil: 36,9 der 62,6 Milliarden Quartalsgewinn im ersten Quartal 2026 waren unrealisierte Beteiligungs-Buchgewinne, schon 2025 kamen 24,1 Milliarden aus Bewertungsgewinnen — dieselbe Mechanik wirkt im Abschwung umgekehrt (10-Q zum 31.03.2026; 10-K 2025).

- KI ist Chance und Angriff zugleich: Der eigene Bericht warnt, dass Wettbewerber ähnliche oder bessere KI-Produkte kostengünstiger entwickeln könnten und Nutzer ihr Informationsverhalten ändern könnten — es geht um genau die Suchanfragen, die heute den Großteil des Gewinns tragen; dazu Stimmrechts-Konzentration: Die Gründer kontrollieren 52,7 Prozent der Stimmen (10-K 2025).

Ein menschliches Fazit

Zurück zur Prüf-Delegation. Ihr Trick ist, dass sie sich wie Vernunft anfühlt: Wer wäre ich, den meistanalysierten Konzern der Welt anzuzweifeln — oder ihm zu vertrauen, ohne zu lesen? Nach der Lektüre der Berichte ist das Bild jedenfalls klarer als jede Schlagzeile: Alphabet ist operativ so stark wie nie — die Suche wächst, YouTube wächst, die Cloud boomt mit vertraglich gesichertem Rückstau von fast einer halben Billion Dollar. Wer die Aktie hält, hält einen Ausnahme-Konzern zu einem Preis, der diese Stärke fair, aber nicht größenwahnsinnig bewertet. Und trotzdem hat diese Firma selten so viel gleichzeitig offen gehabt: ein Endurteil, das an ihrem Verteilungsmodell schraubt, mit doppelter Berufung; eine mögliche Zwangs-Umstrukturierung des Werbetechnik-Geschäfts; eine Baustelle, deren Abschreibungen die Margen der nächsten Jahre garantiert belasten, während ihre Erträge erst noch verdient werden müssen; einen Gewinnausweis, in dem Bewertungsfantasie Dritter mitschwingt; und ein stilles Bürgschafts-Buch für die Infrastruktur des ganzen Booms. Nichts davon ist versteckt — es steht alles in denselben Pflichtberichten, aus denen auch die Rekorde stammen. Der Greenblatt-Scanner hat seinen Job gemacht: Er hat eine sehr gute Firma zu einem im Verhältnis zum ausgewiesenen Gewinn fairen Preis gefunden. Was er nicht konnte und nie kann: Gerichtsurteile, Abschreibungswellen und die Haltbarkeit eines Booms bepreisen. Diese Prüfung kann dir niemand abnehmen — auch nicht tausend Analysten, die dasselbe dachten. Jetzt hast du beide Seiten der Packung gelesen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Alphabet Inc. — SEC-Geschäftsbericht 10-K für das Jahr 2025 (eingereicht 5. Februar 2026)

- Alphabet Inc. — SEC-Geschäftsbericht 10-K für das Jahr 2024 (eingereicht 5. Februar 2025)

- Alphabet Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 30. April 2026)

- Alphabet Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 30. Oktober 2025)

- Alphabet Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 24. Juli 2025)

- Alphabet Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 25. April 2025)

- Vollständige SEC-Einreichungshistorie von Alphabet: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung, Analysten-Konsens; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; Scanner-Zugehörigkeit live geprüft am 14. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Alphabet-Aktien.

Unser Fazit auf einen Blick

- Marktposition & Produkt positiv

- Weltweit dominante Aufmerksamkeits-Plattformen (Suche, YouTube, Android) plus die am schnellsten wachsende Sparte Google Cloud (+63 Prozent im ersten Quartal 2026) mit eigenem KI-Stack aus Gemini-Modellen und TPU-Chips; der Cloud-Auftragsbestand von 467,6 Milliarden US-Dollar ist vertraglich unterlegt (10-Q zum 31.03.2026).

- Ertragskraft & Bilanz positiv

- 402,8 Milliarden US-Dollar Umsatz und 132,2 Milliarden Nettogewinn 2025, 164,7 Milliarden operativer Cashflow, 126,8 Milliarden Kasse/Wertpapiere und Altman-Z rund 10 — dazu 45,4 Milliarden Rückkäufe 2025 und eine wachsende Dividende (0,22 US-Dollar je Quartal seit April 2026).

- Rechts- & Regulierungsrisiko negativ

- Über 70 Prozent Werbeanteil, während das Verteilungsmodell juristisch umgebaut wird: Search-Endurteil mit Datenteilungs-Auflagen (beide Seiten in Berufung), drohende strukturelle Eingriffe ins Werbetechnik-Geschäft, 3,5 Milliarden US-Dollar EU-Strafe, DMA-Verfahren — und 15,6 Milliarden kurzfristige Rechts-Rückstellungen (10-K 2025).

- KI-Capex & Verschuldung negativ

- 91,4 Milliarden US-Dollar Investitionen 2025, für 2026 „deutlich mehr"; Abschreibungen steigen laut eigenem Bericht deutlich; Anleihen versechsfacht auf 79,1 Milliarden binnen 15 Monaten, dazu Rechenzentrums- und Energie-Bürgschaften von rund 37 Milliarden plus etwa 15,3 Milliarden neu im April 2026 (10-K 2025; 10-Q zum 31.03.2026).

- Bewertung & Gewinnqualität neutral

- KGV rund 26 ist für diese Qualität fair, kein Euphorie-Preis (Datenstand 8. Juli 2026) — aber der Quartalsgewinn Anfang 2026 bestand zu mehr als der Hälfte aus unrealisierten Beteiligungs-Buchgewinnen, und auf den freien Cashflow gerechnet kostet die Aktie etwa das 57-fache; Insider meldeten zuletzt 17 Verkäufe gegen 3 Käufe.

Alphabet ist das seltene Doppel aus Qualitätskonzern und Value-Scanner-Treffer: dominante Plattformen, boomende Cloud mit fast einer halben Billion US-Dollar Auftragsbestand, Festungs-Bilanz und ein für diese Stärke faires KGV von rund 26. Dagegen stehen zwei offene Großwetten, die kein Scanner bepreisen kann: ob sich die teuerste Investitionswelle der Firmengeschichte (91,4 Milliarden Capex 2025, 2026 „deutlich mehr", schnell steigende Abschreibungen, versechsfachte Anleiheschulden, Milliarden-Bürgschaften für fremde Rechenzentren) in echte Erträge verwandelt — und ob die Gerichte am Werbe-Fundament nur feilen oder tiefer schneiden. Der ausgewiesene Rekordgewinn enthält zudem einen wachsenden Papier-Anteil aus Beteiligungs-Buchgewinnen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Die Analyse deckt beide börsennotierten Aktiengattungen ab: GOOGL (Class A, mit Stimmrecht) und GOOG (Class C, ohne Stimmrecht) verbriefen denselben wirtschaftlichen Anteil an Alphabet; die nicht notierte Class B sichert den Gründern 52,7 Prozent der Stimmen.

- Der Nettogewinn des ersten Quartals 2026 (62,6 Milliarden US-Dollar) enthielt 36,9 Milliarden unrealisierte Buchgewinne auf nicht börsennotierte Beteiligungen; das operative Ergebnis von 39,7 Milliarden ist der belastbarere Maßstab. Auch der 2025er-Gewinn enthielt 24,1 Milliarden Bewertungsgewinne.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 344 US-Dollar je A-Aktie, rund 4.194 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Die Scanner-Zugehörigkeit wurde doppelt geprüft: Datenstand 8. Juli 2026 (Greenblatt, Zweig, Buffett-Kriterien) und Live-Check am 14. Juli 2026 (Greenblatt und Zweig bestätigt; Buffett-Kriterien zwischenzeitlich entfallen).

Häufige Fragen

Alphabet (Nasdaq: GOOGL/GOOG) ist die Holding über Google. 2025 setzte der Konzern 402,8 Milliarden US-Dollar um — mehr als 70 Prozent davon mit Online-Werbung (Google-Suche, YouTube, Werbenetzwerk). Dazu kommen Abos, Plattformen und Geräte (48,0 Milliarden), die Google Cloud (58,7 Milliarden, +36 Prozent) und Zukunftswetten wie die Robotaxi-Tochter Waymo.

Beides sind Aktien derselben Firma Alphabet: GOOGL ist die Class-A-Aktie mit einer Stimme je Stück, GOOG die Class-C-Aktie ohne Stimmrecht. An Gewinn und Dividende sind beide identisch beteiligt und notieren fast preisgleich. Die nicht börsennotierte Class B (zehn Stimmen je Aktie) liegt fast komplett bei den Gründern, die so 52,7 Prozent aller Stimmen kontrollieren.

Joel Greenblatts Magic Formula sucht Firmen mit hoher Kapitalrendite und hoher Gewinnrendite. Alphabet erfüllt beides: rund 36 Prozent operative Marge, knapp 39 Prozent Eigenkapitalrendite und ein Kurs-Gewinn-Verhältnis von rund 26 (Datenstand 8. Juli 2026). Die Schwäche der Formel: Sie bepreist weder Kartell-Risiken noch die Frage, wie viel des Gewinns aus Buchgewinnen stammt.

Im US-Suchverfahren erging im Dezember 2025 ein Endurteil mit Vertriebsbeschränkungen und Datenteilungs-Auflagen; beide Seiten legten Anfang 2026 Berufung ein. Im Werbetechnik-Verfahren fordert das US-Justizministerium strukturelle Eingriffe, die Entscheidung steht aus. Dazu kommen eine EU-Strafe von 3,0 Milliarden Euro, zwei DMA-Verfahren der EU sowie Auflagen in Australien und Japan (10-K 2025).

2025 waren es 91,4 Milliarden US-Dollar — fast doppelt so viel wie 2024 (52,5 Milliarden). Für 2026 kündigt der Geschäftsbericht eine deutliche Steigerung an; allein im ersten Quartal flossen 35,7 Milliarden. Zusätzlich bestehen 149,1 Milliarden Einkaufsverpflichtungen und 58,5 Milliarden künftige Rechenzentrums-Mieten. Die Abschreibungen stiegen 2025 auf 21,1 Milliarden und sollen laut Bericht weiter deutlich steigen.

Der Revenue Backlog umfasst vertraglich zugesagte, aber noch nicht als Umsatz verbuchte Kundenaufträge — bei Alphabet ganz überwiegend mehrjährige Cloud-Verträge. Er wuchs von 93,2 Milliarden US-Dollar (Ende 2024) über 242,8 Milliarden (Ende 2025) auf 467,6 Milliarden zum 31. März 2026. Gut die Hälfte soll binnen 24 Monaten als Umsatz verbucht werden (10-Q zum 31.03.2026).

Zu mehr als der Hälfte aus Papier: 36,9 der 62,6 Milliarden US-Dollar waren unrealisierte Buchgewinne auf nicht börsennotierte Beteiligungen, deren Wert nach neuen Finanzierungsrunden hochgesetzt wurde. Operativ verdiente Alphabet im ersten Quartal 2026 real 39,7 Milliarden — stark, aber deutlich weniger als die Schlagzeilen-Zahl (10-Q zum 31.03.2026).

Gemessen am Kurs-Gewinn-Verhältnis von rund 26 ist sie für 15 Prozent Wachstum und 36 Prozent operative Marge fair bewertet (Datenstand 8. Juli 2026). Zwei Einschränkungen: Der Gewinn enthält wachsende Buchgewinn-Anteile, und auf den freien Cashflow gerechnet — nach 91,4 Milliarden Investitionen — zahlt die Börse etwa das 57-fache. Günstig ist die Aktie nur, wenn sich die KI-Baustelle verzinst.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.