Apple-Aktie: 71 Milliarden Dollar Gewinn in sechs Monaten — und drei Gerichte verhandeln über die profitabelste Mautstelle der Welt

Jeder kennt Apple — und genau das ist das Problem: Wer das Produkt täglich in der Hand hält, glaubt, auch die Aktie zu kennen. Wir haben stattdessen die Pflichtberichte gelesen: 416,2 Milliarden US-Dollar Umsatz im Geschäftsjahr 2025, ein iPhone-Rekordzyklus nach vier Jahren Stagnation, eine Services-Sparte mit 75 Prozent Marge — aber auch ein Google-Suchvertrag, über dessen Zukunft ein Berufungsgericht entscheidet, eine App-Store-Provision unter Beschuss von Epic bis Brüssel, ein Speicherchip-Kostenschub, den Apple selbst „intensivierend" nennt, und ein Kurs-Gewinn-Verhältnis von rund 34. Unser Value-Scanner nach Joel Greenblatts Magic Formula schlägt trotzdem an. Keine Anlageberatung — nur die Gebrauchsanweisung, die dem bekanntesten Produkt der Welt nie beiliegt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Anleger-Falle, die stärker wirkt als jede Werbung: die Vertrautheits-Illusion. Du hältst das Produkt jeden Tag in der Hand, du kennst den Laden in der Innenstadt, die halbe Familie hängt im selben Foto-Abo — also fühlt sich die Aktie an wie ein alter Bekannter. „Apple? Kenne ich. Läuft." Nur: Das Produkt kennen und das Unternehmen kennen sind zwei verschiedene Dinge. Die Vertrautheit beantwortet keine einzige der Fragen, an denen sich der Wert der Aktie entscheidet — zum Beispiel, wem die profitabelste Sparte des Konzerns in fünf Jahren rechtlich noch gehört. Deshalb machen wir einen Deal: Wir behandeln Apple (Nasdaq: AAPL) heute wie eine Firma, von der du noch nie gehört hast. Keine Keynote-Erinnerungen, keine Nostalgie, sondern nur das, was Apple selbst unter Strafandrohung an die US-Börsenaufsicht SEC gemeldet hat: der Geschäftsbericht (10-K, der jährliche Pflichtbericht) für das Geschäftsjahr 2025 und die Quartalsberichte (10-Q). Der Anlass ist seriös: Unser hauseigener Aktien-Scanner nach Joel Greenblatts Magic Formula — ein Value-Filter, kein Warnsystem — führt die Aktie in seiner Trefferliste. Und die Lektüre fördert Dinge zutage, die in keiner Produktvorstellung vorkommen: einen Milliarden-Vertrag mit Google, über den gerade ein Berufungsgericht verhandelt; eine Verweisung zur Prüfung strafrechtlicher Schritte; und einen Speicherchip-Kostenschub, den Apple selbst „intensivierend" nennt. Am Ende entscheidest du selbst.

Was Apple eigentlich macht — und warum das Geschäftsjahr am letzten September-Samstag endet

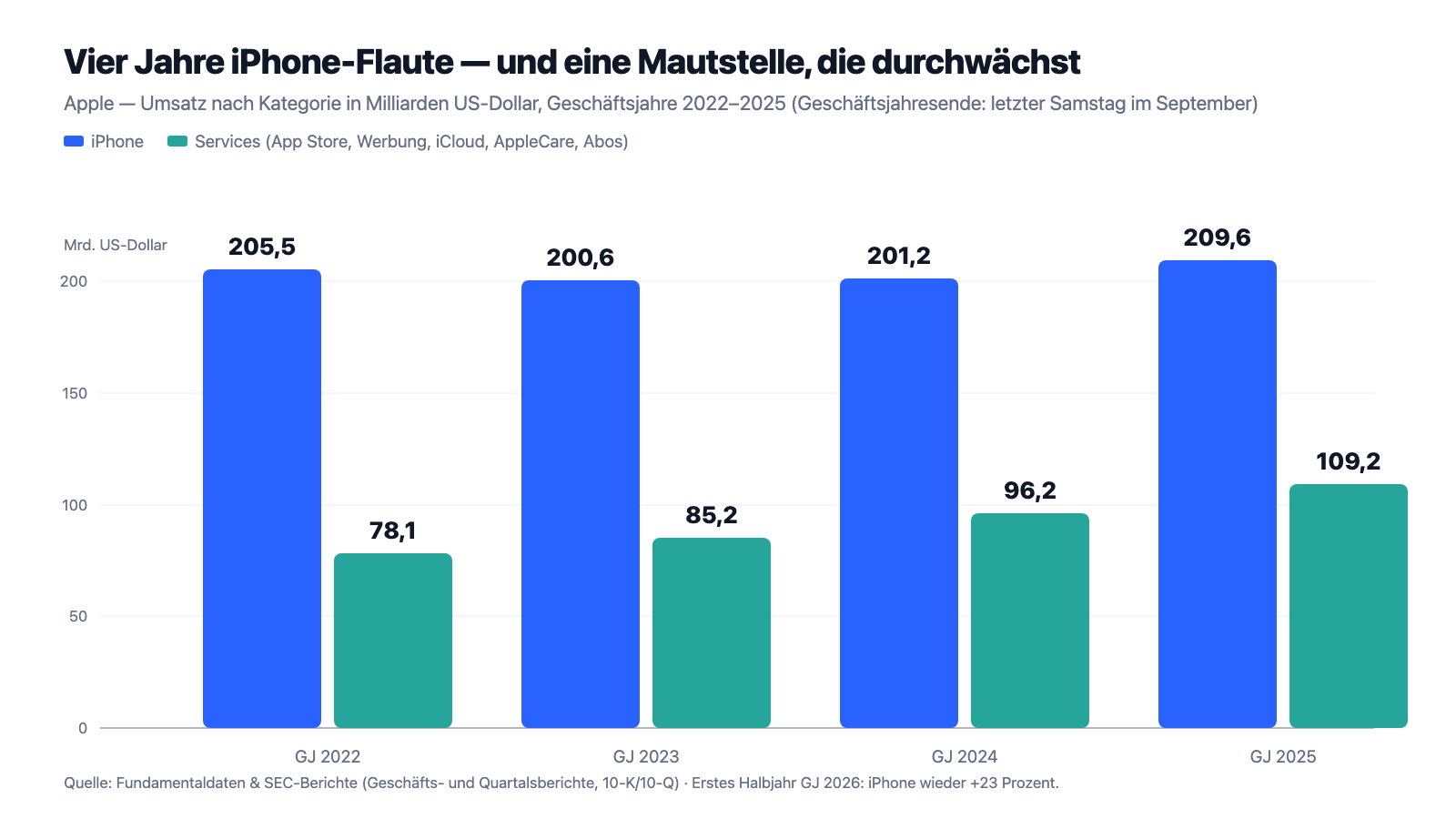

Apples Geschäftsmodell hat zwei Etagen. Die erste kennt jeder: Geräte verkaufen — iPhone, Mac, iPad, Apple Watch, AirPods. Das iPhone allein brachte im Geschäftsjahr 2025 mit 209,6 Milliarden US-Dollar etwas mehr als die Hälfte des Gesamtumsatzes von 416,2 Milliarden; der Konzern beschäftigt dafür rund 166.000 Menschen, lässt aber praktisch alle Geräte von Auftragsfertigern bauen — laut Geschäftsbericht „ganz überwiegend" in China, Indien, Japan, Südkorea, Taiwan und Vietnam. Die zweite Etage ist die spannendere, und sie funktioniert wie eine Mautstelle: Wer einmal ein Apple-Gerät besitzt, bezahlt fortan kleine Beträge für alles, was darüber läuft — App-Käufe (der App Store behält eine Provision), iCloud-Speicher, AppleCare-Garantien, Musik- und Video-Abos. Und selbst wer nichts kauft, bringt Geld: Google bezahlt Apple dafür, auf iPhones die voreingestellte Suchmaschine zu sein — im Bericht nüchtern „Lizenzvereinbarungen" genannt, unter „Werbung" verbucht. Diese Services-Etage setzte 2025 109,2 Milliarden US-Dollar um (+14 Prozent) — mit 75,4 Prozent Bruttomarge, mehr als doppelt so viel wie das Gerätegeschäft (36,8 Prozent). Übersetzt: Gut jeder vierte Umsatz-Dollar ist ein Services-Dollar, aber gut 42 Prozent des Bruttogewinns kommen von der Mautstelle.

Ein Detail vorweg, damit dich die Jahreszahlen nicht verwirren: Apple hat ein gebrochenes Geschäftsjahr — es endet immer am letzten Samstag im September. „Geschäftsjahr 2025" heißt also: 29. September 2024 bis 27. September 2025. Das laufende „Geschäftsjahr 2026" begann Ende September 2025; sein erstes Halbjahr endete am 28. März 2026 — und genau dieses Halbjahr war das beste der Firmengeschichte. Merke dir außerdem das Spannungsfeld dieser Analyse, es zieht sich durch jedes Kapitel: Apple verdient so viel wie nie, und der wachsende Teil dieses Gewinns kommt aus einer Mautstelle — deren Schranken gerade von drei Seiten gleichzeitig vor Gericht stehen: der Google-Vertrag in Washington, die App-Store-Provision in Kalifornien und Brüssel, das ganze Ökosystem in New Jersey.

Wo die Aktie in unserem Scanner auftaucht

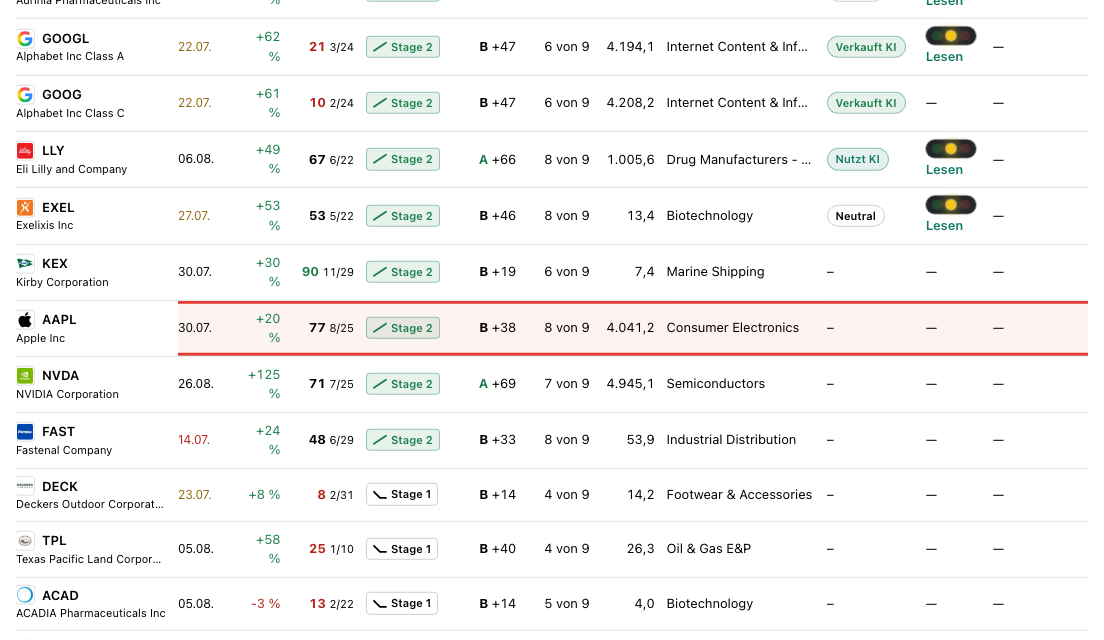

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. AAPL schlug am 8. Juli 2026 in vier Scannern an — ausnahmslos Value-/Qualitäts-Scanner, kein einziges Warnsignal: „Joel Greenblatt: Magic Formula", „Terry Smith: Quality", „Martin Zweig: Wachstum mit Vernunft" und „Altman-Z: Bilanz-Festung" (beim Live-Gegencheck am 14. Juli 2026 waren Greenblatt und Terry Smith weiterhin aktiv, aus den beiden anderen war die Aktie zwischenzeitlich herausgefallen). Greenblatts Formel sucht, auf Deutsch übersetzt, gute Firmen zu fairen Preisen — gemessen an genau zwei Zahlen: der Kapitalrendite (wie viel operativer Gewinn pro eingesetztem Dollar Betriebskapital?) und der Gewinnrendite (wie viel operativer Gewinn pro Dollar Unternehmenswert?). Bei Apple lohnt ein genauer Blick, warum die Formel anschlägt: Die Kapitalrendite ist astronomisch — aber auch deshalb, weil die Fabriken den Auftragsfertigern gehören und die Rückkauf-Maschine das Eigenkapital ausgezehrt hat (dazu später mehr); auf dem Papier erwirtschaftet Apple seinen Gewinn fast ohne eigenes Kapital. Die Gewinnrendite dagegen ist bei einem Börsenwert von rund 4.041 Milliarden US-Dollar und einem operativen Jahresgewinn in der Größenordnung von 147 Milliarden mit etwa 3,7 Prozent solide, aber kein Schnäppchen-Signal. Die Formel findet hier also vor allem Qualität — und sie hat denselben blinden Fleck wie bei Alphabet, der anderen Mega-Cap-Überraschung in dieser Trefferliste: Sie sieht den Gewinn, aber nicht die Gerichte, die über seine Quelle verhandeln.

Die übrigen Kennzahlen zeichnen einen Qualitätsriesen in stabiler, unaufgeregter Verfassung: Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei starken 8 von 9 — eine kerngesunde Firma steht bei 8 oder 9, und Apple steht dort. Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung, liegt bei 6,6 (Gefahr beginnt unter 1,8) — Zahlungsprobleme sind schlicht kein Thema. Die Relative Stärke von 65 sagt: etwas besser als der Durchschnitt, keine Rakete; auf Sicht von zwölf Monaten legte der Kurs rund 46 Prozent zu und notierte am Stichtag etwa 7 Prozent unter dem Allzeithoch (alle Scanner-Angaben: Datenstand 8. Juli 2026). Ein Wermutstropfen auch hier: Das hauseigene Fundamental-Rating steht mit B (38) nur im Mittelfeld — das Wachstum der Vergangenheit war eben vier Jahre lang mager, und genau darum geht es im nächsten Kapitel.

Die Zahlen über die Jahre — ehrlich gewürdigt

Zuerst das, was kaum jemand über Apple weiß, weil es so gar nicht zur Vertrautheits-Illusion passt: Apple war bis vor Kurzem eine Wachstums-Flaute. Der Umsatz stand im Geschäftsjahr 2022 bei 394,3 Milliarden US-Dollar, fiel 2023 auf 383,3 Milliarden (−3 Prozent), erholte sich 2024 auf 391,0 Milliarden (+2 Prozent) — und erst 2025 kam mit 416,2 Milliarden (+6 Prozent) ein echter neuer Rekord. Das iPhone, der halbe Konzern, trat vier Jahre lang auf der Stelle: 205,5 — 200,6 — 201,2 — 209,6 Milliarden. Dass der Nettogewinn 2025 trotzdem auf 112,0 Milliarden sprang (nach 93,7 Milliarden), lag zum Teil an einem Steuer-Einmaleffekt: 2024 hatte der Europäische Gerichtshof die irische Steuernachzahlung bestätigt und Apple 10,2 Milliarden Sonder-Steueraufwand beschert; 2025 normalisierte sich die Steuerquote von 24,1 auf 15,6 Prozent. Was in der Flaute-Zeit wirklich wuchs, war die Mautstelle: Services kletterten von 78,1 (2022) über 85,2 und 96,2 auf 109,2 Milliarden US-Dollar (2025) — Jahr für Jahr zweistellig prozentual, mit steigender Marge.

Und dann kam das Halbjahr, das alles änderte. In den ersten sechs Monaten des Geschäftsjahres 2026 (Ende 28. März 2026) sprang der Umsatz um 16 Prozent auf 254,9 Milliarden US-Dollar, der Nettogewinn um 17 Prozent auf 71,7 Milliarden. Das Weihnachtsquartal (bis 27. Dezember 2025) war mit 143,8 Milliarden Umsatz das größte Quartal der Firmengeschichte. Der Treiber ist unübersehbar: Das iPhone wuchs im Halbjahr um 23 Prozent auf 142,3 Milliarden — laut Bericht getragen von den Pro-Modellen der iPhone-17-Generation. Selbst die Region, die jahrelang schrumpfte, drehte: Greater China hatte von 72,6 Milliarden (Geschäftsjahr 2023) auf 64,4 Milliarden (2025) nachgegeben — im ersten Halbjahr 2026 wuchs sie plötzlich um 33 Prozent. Dazu stieg die Konzern-Bruttomarge auf 48,6 Prozent (Vorjahreshalbjahr: 47,0), und der operative Mittelzufluss erreichte 82,6 Milliarden in sechs Monaten. Das ist die ehrliche Würdigung: Dieses Halbjahr war operativ makellos. Die ebenso ehrliche Einordnung: Ein Produktzyklus ist eine Welle, kein Meeresspiegel — die Jahre 2022 bis 2024 stehen im selben Zahlenwerk und erinnern daran, wie flach es nach einer Welle werden kann.

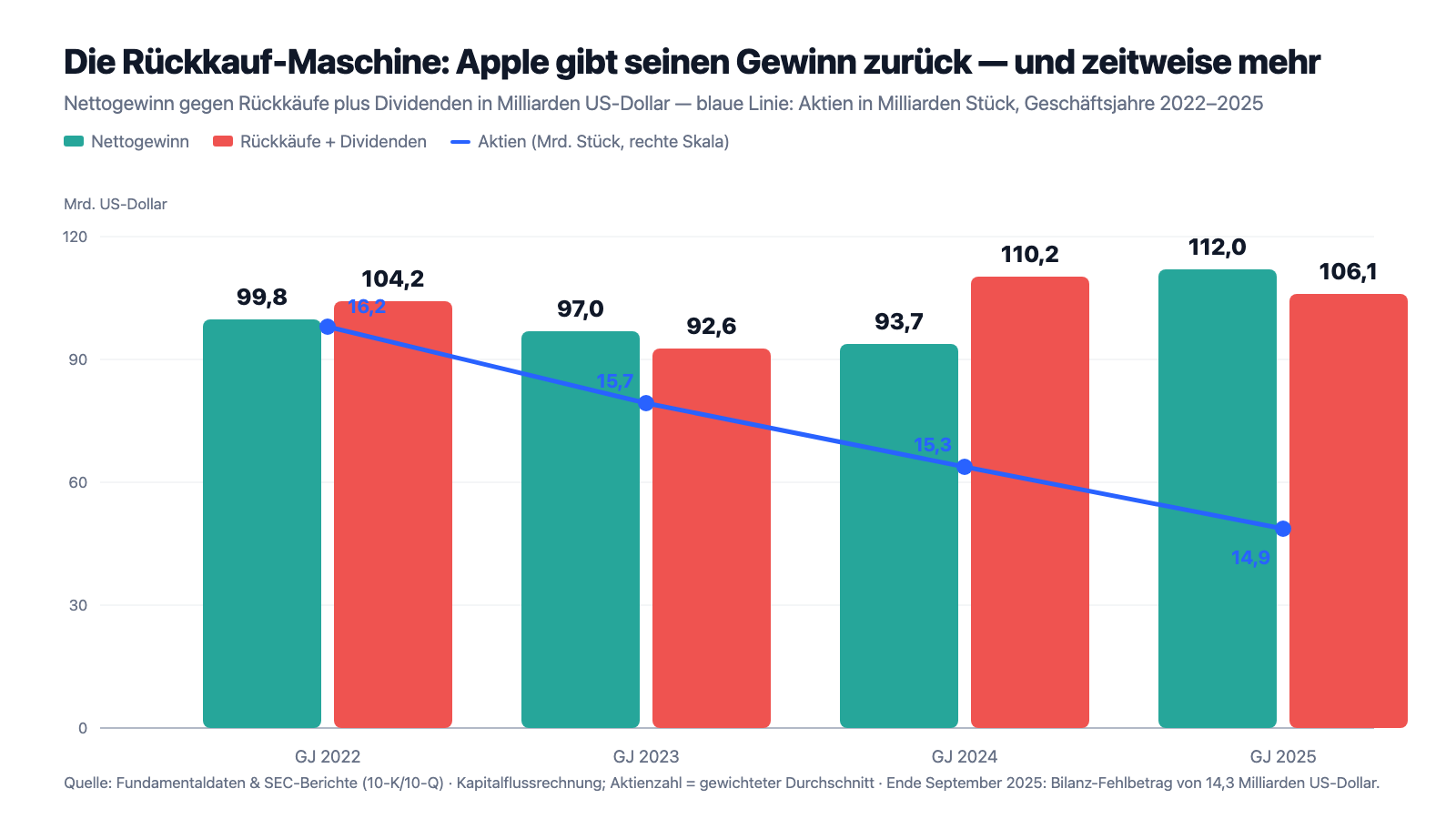

Bleibt die Bilanz — und die ist bei Apple ein Kuriosum für sich. Zum 28. März 2026 standen 146,6 Milliarden US-Dollar Kasse und Wertpapiere gegen 84,7 Milliarden Finanzschulden: Netto-Kasse von gut 60 Milliarden, dazu Piotroski 8 von 9 — eine Festung. Aber dieselbe Bilanz zeigte zum Ende des Geschäftsjahres 2025 in der Zeile „Accumulated deficit" einen Bilanz-Fehlbetrag von 14,3 Milliarden: Dort, wo sich bei anderen Konzernen die Gewinne von Jahrzehnten stapeln, steht bei Apple ein Minus. Kein Verlust ist schuld, sondern die Rückkauf-Maschine: In den Geschäftsjahren 2022 bis 2025 schüttete Apple rund 413 Milliarden US-Dollar über Rückkäufe und Dividenden aus — mehr, als es im selben Zeitraum verdiente (rund 403 Milliarden). Die Aktienzahl sank so von 16,2 auf 14,9 Milliarden Stück, was den Gewinn je Aktie auch in den Flaute-Jahren wachsen ließ. Im Mai 2025 kam ein neues 100-Milliarden-Rückkaufprogramm, im April 2026 gleich das nächste über weitere 100 Milliarden, dazu die x-te Dividendenerhöhung (auf 0,27 US-Dollar je Quartal). Merke dir dazu zweierlei: Rückkäufe sind kein Trick, aber ein Verstärker — sie machen aus stagnierenden Gewinnen wachsende Gewinne je Aktie, und sie machen Kennzahlen wie die Eigenkapitalrendite (rechnerisch über 140 Prozent) bedeutungslos. Wachstum ersetzt haben sie vier Jahre lang nicht.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Im Services-Gewinn stecken Google-Milliarden — und über deren Zukunft entscheidet gerade ein Berufungsgericht

Die Services-Sparte gilt als Apples Zukunft, und ihr Wachstum 2025 kam laut Bericht „vor allem aus Werbung, App Store und Cloud-Diensten". Was sich hinter dem Wort „Werbung" unter anderem verbirgt, steht im Risikokapitel — die Lizenzzahlungen von Google für den Platz als voreingestellte Suchmaschine auf Apples Geräten. Und zu diesem Fundament schreibt Apple selbst:

„For example, the Company earns revenue from licensing arrangements with Google LLC (“Google”) and other companies to offer their search services on the Company’s platforms and applications, and certain of these arrangements are currently subject to government investigations and legal proceedings. […] A reversal of the order on appeal could result in imposition of certain remedies initially proposed by the DOJ, such as those prohibiting Google from offering the Company commercial terms for search distribution. If implemented, these remedies could materially adversely affect the Company’s ability to earn revenue from such licensing arrangements."

Übersetzung: „Das Unternehmen erzielt beispielsweise Erlöse aus Lizenzvereinbarungen mit Google LLC („Google") und anderen Unternehmen, deren Suchdienste auf den Plattformen und Anwendungen des Unternehmens angeboten werden; einige dieser Vereinbarungen sind derzeit Gegenstand behördlicher Untersuchungen und Gerichtsverfahren. […] Eine Aufhebung der Anordnung im Berufungsverfahren könnte dazu führen, dass bestimmte ursprünglich vom Justizministerium vorgeschlagene Abhilfemaßnahmen verhängt werden — etwa solche, die es Google verbieten, dem Unternehmen kommerzielle Konditionen für die Suchverteilung anzubieten. Würden diese Maßnahmen umgesetzt, könnte das die Fähigkeit des Unternehmens, Erlöse aus solchen Lizenzvereinbarungen zu erzielen, wesentlich beeinträchtigen."

— Apple Inc., SEC-Quartalsbericht 10-Q zum 28.03.2026, Part II, Item 1A „Risk Factors"

Zum Hintergrund: Im August 2024 befand das Bezirksgericht in Washington, dass Google gegen US-Kartellrecht verstoßen hat; im September 2025 ordnete es Abhilfemaßnahmen an, die den Suchvertrag mit Apple bestehen lassen — das US-Justizministerium hatte ursprünglich ein Verbot kommerzieller Konditionen für die Suchverteilung vorgeschlagen. Gegen diese Anordnung haben beide Seiten Berufung eingelegt. Für Apple heißt das: Das mildeste Ergebnis ist bereits das aktuelle, und jede Verschärfung in der Berufung träfe eine Erlösquelle, die praktisch ohne Kosten direkt in den Gewinn läuft. Wie groß sie genau ist, verrät Apple nicht — die Zahlungen sind in der Werbe-Zeile der Services versteckt. Dass der Konzern ihnen einen eigenen Absatz im Risikokapitel widmet, sagt genug. Die Ironie am Rande: Dasselbe Urteil, das bei Alphabet als Risiko im Bericht steht, steht bei Apple noch einmal — ein einziger Vertrag, zwei Billionen-Konzerne, die ihn beide im Risikokapitel führen.

Unbequeme Wahrheit Nr. 2: Die App-Store-Provision steht in drei Rechtsordnungen gleichzeitig zur Disposition — bis hin zur Prüfung strafrechtlicher Schritte

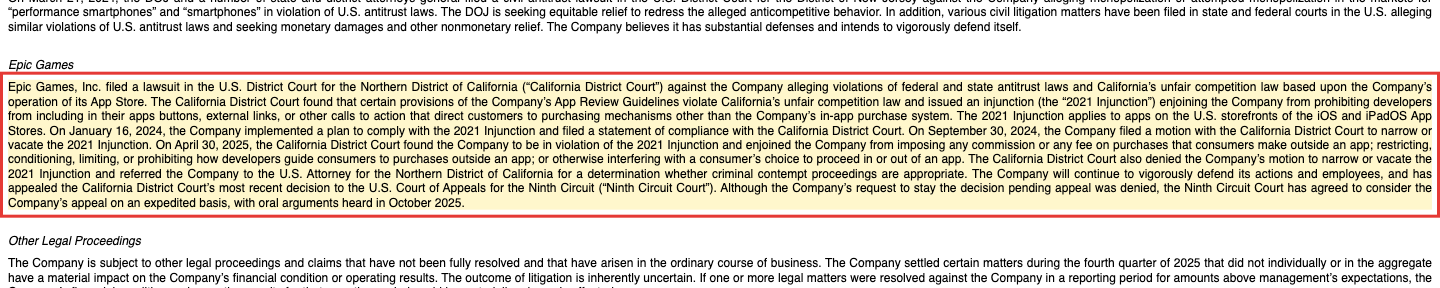

Die zweite Säule der Mautstelle ist die App-Store-Provision — und ihr Rechtsstreit-Dossier liest sich wie ein Weltatlas. In den USA eskalierte das Epic-Games-Verfahren 2025 auf eine Weise, die es bei Konzernen dieser Größe praktisch nie gibt:

„On April 30, 2025, the California District Court found the Company to be in violation of the 2021 Injunction and enjoined the Company from imposing any commission or any fee on purchases that consumers make outside an app […] The California District Court also denied the Company’s motion to narrow or vacate the 2021 Injunction and referred the Company to the U.S. Attorney for the Northern District of California for a determination whether criminal contempt proceedings are appropriate."

Übersetzung: „Am 30. April 2025 stellte das kalifornische Bezirksgericht fest, dass das Unternehmen gegen die einstweilige Anordnung von 2021 verstoßen hat, und untersagte dem Unternehmen, auf Käufe, die Verbraucher außerhalb einer App tätigen, irgendeine Provision oder Gebühr zu erheben […] Das Gericht wies zudem den Antrag des Unternehmens ab, die Anordnung von 2021 einzuschränken oder aufzuheben, und verwies das Unternehmen an die US-Staatsanwaltschaft für den nördlichen Bezirk Kaliforniens zur Prüfung, ob ein strafrechtliches Verfahren wegen Missachtung des Gerichts angemessen ist."

— Apple Inc., SEC-Geschäftsbericht 10-K GJ 2025, Part I, Item 3 „Legal Proceedings — Epic Games"

Fairerweise gehört die Fortsetzung dazu: Im Dezember 2025 entschärfte das Berufungsgericht (Ninth Circuit) die Anordnung teilweise — Apple darf demnach grundsätzlich wieder eine Provision auf „Link-out"-Käufe erheben, muss aber Gleichbehandlung zwischen dem eigenen Bezahlsystem und externen Kauf-Links zulassen; die genaue Ausgestaltung liegt wieder beim Bezirksgericht. Ein Teilsieg also — aber der Quartalsbericht formuliert die Restsorge selbst: Sollte Apple „mit der Verteidigung seiner Provisionsstruktur letztlich erfolglos bleiben" oder sollten ähnliche Beschränkungen in anderen Ländern kommen, könne das die Geschäftsergebnisse „wesentlich und nachteilig beeinflussen". Und die anderen Länder sind längst da: Die EU-Kommission verhängte im April 2025 eine Strafe von 500 Millionen Euro nach dem Digitalgesetz DMA (Digital Markets Act — die EU-Sonderregeln für große Plattformen) samt Anordnung, die „Steering"-Beschränkungen abzustellen; Apple hat Rechtsmittel eingelegt. Im zweiten DMA-Verfahren drohen laut Bericht Bußgelder von bis zu 10 Prozent des weltweiten Jahresumsatzes — bei Apple wären das über 40 Milliarden US-Dollar. Und in New Jersey klagt das US-Justizministerium seit März 2024 gleich gegen das ganze Ökosystem: Vorwurf Monopolisierung des Smartphone-Markts. Keiner dieser Fälle ist entschieden, Apple verteidigt sich in allen. Aber zähl mit: Es ist dieselbe Mautstelle, an der Washington, Kalifornien und Brüssel gleichzeitig rütteln — und sie erwirtschaftet den profitabelsten Teil des Konzerngewinns.

Unbequeme Wahrheit Nr. 3: Ein Produkt, eine Fertigungsregion — der Klumpen bleibt Apples Bauplan

Die dritte Wahrheit steht seit Jahren im Risikokapitel und wird durch den Rekordlauf eher größer als kleiner. Erstens das Produkt: Das iPhone stand im Geschäftsjahr 2025 für gut 50 Prozent des Umsatzes, im Rekord-Halbjahr 2026 sogar für 56 Prozent — und Apple schreibt selbst: „the Company generates a significant portion of its net sales from a single product category and a decline in demand for that product could significantly impact net sales and gross margins." — „Das Unternehmen erzielt einen erheblichen Teil seiner Umsätze mit einer einzigen Produktkategorie, und ein Nachfragerückgang bei diesem Produkt könnte Umsätze und Bruttomargen erheblich beeinträchtigen." (10-Q zum 28.03.2026, Risikokapitel.) Zweitens die Fertigung: Die Endmontage praktisch aller Geräte liegt laut Geschäftsbericht bei Auftragsfertigern „hauptsächlich in Asien", die Lieferkette hängt an Single-Source-Partnern für viele Komponenten, und die Region Greater China ist zugleich drittgrößter Absatzmarkt (64,4 Milliarden US-Dollar Umsatz 2025). Drittens die Handelspolitik dazwischen: Seit Frühjahr 2025 gelten neue US-Zölle auf Importe unter anderem aus China, Indien und Vietnam — exakt Apples Fertigungsländern; der Geschäftsbericht nennt Zollkosten ausdrücklich als Margenbelastung, und auch wenn der Supreme Court im Februar 2026 einen Teil der Zölle kippte (Apple beantragt eine Erstattung), listet der Bericht bereits die nächsten möglichen Instrumente auf. Übersetzt in ein Alltagsbild: Apple ist ein Haus, das auf einem einzigen, hervorragenden Pfeiler steht, gebaut auf gemietetem Boden in einer Erdbebenzone der Geopolitik. Das Haus hält seit fünfzehn Jahren — aber der Bauplan steht so im Pflichtbericht, nicht in der Keynote.

Unbequeme Wahrheit Nr. 4: Bei KI ist Apple Zahler, nicht Kassierer — und der eigene Bericht sagt es jetzt selbst

Die vielleicht aufschlussreichste Passage des jüngsten Quartalsberichts ist eine, die es vorher nicht gab: Apple hat im Frühjahr 2026 erstmals einen eigenständigen KI-Risikofaktor in den Bericht aufgenommen. Er beginnt mit einer Feststellung — und wird dann bemerkenswert konkret bei der Frage, ob sich das alles rechnet:

„Artificial intelligence technologies are increasingly integrated into the Company’s products and services and its business and operations. […] For example, the Company’s artificial intelligence efforts may give rise to risks related to: competition and strategy; recouping costs and returns on investments; product liability; intellectual property infringement; data privacy; cybersecurity; sanctions and export controls; exposing users to harmful, inaccurate or other negative content or experiences; bias and discrimination; and online safety and protection of minors; among other issues."

Übersetzung: „Technologien der Künstlichen Intelligenz werden zunehmend in die Produkte und Dienste des Unternehmens sowie in sein Geschäft und seine Abläufe integriert. […] Die KI-Anstrengungen des Unternehmens können beispielsweise Risiken mit sich bringen in Bezug auf: Wettbewerb und Strategie; die Wiedererwirtschaftung von Kosten und die Rendite der Investitionen; Produkthaftung; Verletzung geistigen Eigentums; Datenschutz; Cybersicherheit; Sanktionen und Exportkontrollen; die Konfrontation von Nutzern mit schädlichen, unzutreffenden oder anderweitig negativen Inhalten und Erfahrungen; Voreingenommenheit und Diskriminierung; sowie Online-Sicherheit und Jugendschutz — neben weiteren Themen."

— Apple Inc., SEC-Quartalsbericht 10-Q zum 28.03.2026, Part II, Item 1A „Risk Factors" (neuer KI-Risikofaktor)

„Wettbewerb und Strategie" und „Wiedererwirtschaftung von Kosten" — das ist, in der vorsichtigen Sprache eines Pflichtberichts, das Eingeständnis einer Aufholjagd auf eigene Rechnung. Die Kosten dazu stehen ein paar Seiten weiter vorn: Die Forschungs- und Entwicklungsausgaben sprangen im Quartal bis zum 28. März 2026 um 34 Prozent auf 11,4 Milliarden US-Dollar — laut Bericht „vor allem wegen höherer Infrastruktur-Kosten", sprich: Rechenleistung. Auffällig ist auch, was nicht dasteht: Der komplette Geschäftsbericht für 2025 erwähnt Apples eigenes KI-System „Apple Intelligence" kein einziges Mal — im Bericht des Vorjahres war es noch als Produktneuheit aufgeführt. Eine als solche ausgewiesene KI-Umsatzquelle gibt es in den Filings nirgends. Und die Kostenseite hat noch eine zweite Front, die dich als Leser unserer Micron-Analyse bekannt vorkommen dürfte — dort ist sie der Boom, hier ist sie die Rechnung:

„The Company is experiencing a period of supply constraints and increasing costs for components driven by factors such as industry supply-demand imbalances for components, including advanced semiconductors, storage (NAND) and memory (DRAM). The Company expects these trends to intensify […]"

Übersetzung: „Das Unternehmen erlebt eine Phase von Lieferengpässen und steigenden Kosten für Komponenten, getrieben von Faktoren wie branchenweiten Ungleichgewichten zwischen Angebot und Nachfrage — unter anderem bei fortgeschrittenen Halbleitern, Speicher (NAND) und Arbeitsspeicher (DRAM). Das Unternehmen erwartet, dass sich diese Trends intensivieren […]"

— Apple Inc., SEC-Quartalsbericht 10-Q zum 28.03.2026, Item 2 MD&A „Macroeconomic Conditions"

Der KI-Boom treibt die Preise für Speicherchips — jeder KI-Server frisst DRAM, den sonst iPhones bekämen. Für Speicherhersteller wie Micron ist das der Jackpot; für Apple, einen der größten Speicher-Einkäufer der Welt, ist es eine Kostenwelle mit Ansage, die im Rekord-Halbjahr von der starken Produktmischung noch überdeckt wurde. Merke dir die Konstellation: Apple bezahlt den KI-Boom dreifach — über eigene Infrastruktur, über teurere Bauteile und über das Risiko, dass die Plattform-Konkurrenz mit KI schneller ist. Verdient hat es an ihm bislang: nichts Ausgewiesenes.

Bewertung: 4 Billionen Dollar — Qualität zum Qualitätspreis, Rekorde als Messlatte

Anfang Juli 2026 kostete die Aktie rund 275 US-Dollar, der Börsenwert lag bei etwa 4.041 Milliarden US-Dollar — nach rund 46 Prozent Kursanstieg binnen zwölf Monaten und etwa 7 Prozent unter dem Allzeithoch (alle Bewertungsangaben: Datenstand 8. Juli 2026). Das Kurs-Gewinn-Verhältnis liegt bei rund 34 auf Basis der letzten vier Quartale — also inklusive des Rekord-Halbjahres. Zum Vergleich innerhalb derselben Scanner-Trefferliste: Alphabet kostet das 26-fache seines Gewinns bei zuletzt höherem Wachstum. Das Kurs-Umsatz-Verhältnis liegt bei rund 9, das Verhältnis von Kurs zu freiem Cashflow bei rund 31 — und die Dividendenrendite trotz jährlicher Erhöhungen bei mageren 0,4 Prozent; das eigentliche Ausschüttungsvehikel bleiben die Rückkäufe (63,8 Milliarden US-Dollar verbleibende Genehmigung zum 28. März 2026, dazu ein neues 100-Milliarden-Programm vom 30. April 2026). Der „Blick der Profis": 48 Analysten, Konsens klar auf „Kaufen" — beim bekanntesten Konzern der Welt allerdings eher Umgebungstemperatur als Information. Rechne lieber die Gegenprobe: Ein KGV von 34 unterstellt, dass der iPhone-17-Schub keine einmalige Welle war, dass die Speicherkosten die 48-Prozent-Bruttomarge nicht zurückholen — und dass die Mautstelle ihre Schranken behält. Merke dir den Kern: Du bekommst hier die vielleicht beste Firma der Welt — aber zu einem Preis, der die besten sechs Monate ihrer Geschichte bereits als neuen Normalzustand einpreist.

Chancen und Risiken auf einen Blick

Was für Apple spricht:

- Ein Rekordlauf mit Substanz: 254,9 Milliarden US-Dollar Umsatz (+16 Prozent) und 71,7 Milliarden Nettogewinn (+17 Prozent) im ersten Halbjahr des Geschäftsjahres 2026, Bruttomarge 48,6 Prozent, 82,6 Milliarden operativer Mittelzufluss (10-Q zum 28.03.2026).

- Der iPhone-17-Zyklus dreht nach vier Jahren Stagnation: iPhone-Umsatz +23 Prozent im Halbjahr, Greater China nach Jahren des Schrumpfens +33 Prozent (10-Q zum 28.03.2026).

- Die Mautstelle wächst zweistellig weiter: Services 109,2 Milliarden US-Dollar im Geschäftsjahr 2025 (+14 Prozent) bei 75,4 Prozent Bruttomarge — planbare Abo-, Provisions- und Lizenzerlöse quer über die gesamte Geräteflotte (10-K GJ 2025).

- Festungs-Bilanz plus Aktionärs-Maschine: rund 60 Milliarden US-Dollar Netto-Kasse, Piotroski 8 von 9, Altman-Z 6,6, zwei 100-Milliarden-Rückkaufprogramme (Mai 2025, April 2026) und die x-te Dividendenerhöhung (10-Q zum 28.03.2026; Scanner-Datenstand 8. Juli 2026).

- Vier Value-/Qualitäts-Scanner-Treffer am 8. Juli 2026 (Greenblatt, Terry Smith, Zweig, Altman-Z-Bilanz-Festung; Greenblatt und Terry Smith am 14. Juli live bestätigt) — und kein einziger Warnscanner.

Was dagegen spricht:

- Drei Rechtsfronten an der profitabelsten Sparte: Google-Suchvertrag im Kartell-Berufungsverfahren (mögliches Verbot kommerzieller Konditionen), Epic-Verfahren mit zeitweisem Provisions-Verbot und Verweisung zur Prüfung strafrechtlicher Schritte, EU: 500 Millionen Euro DMA-Strafe plus zweites Verfahren mit bis zu 10 Prozent des Weltumsatzes, dazu die DOJ-Monopolklage (10-K GJ 2025; 10-Q zum 28.03.2026).

- Klumpen im Bauplan: gut die Hälfte des Umsatzes aus einer Produktkategorie, Endmontage praktisch aller Geräte bei Auftragsfertigern vor allem in Asien, Greater China zugleich Markt und Fertigungszentrum, Zoll-Regime im Dauerumbau (10-K GJ 2025).

- Kostenwelle mit Ansage: Lieferengpässe und steigende Preise bei DRAM/NAND, die sich laut eigenem Bericht „intensivieren" sollen — Gegenwind für die Rekord-Bruttomarge (10-Q zum 28.03.2026).

- KI als offene Flanke: neuer eigenständiger Risikofaktor („Wettbewerb und Strategie", „Wiedererwirtschaftung von Kosten"), Forschungsausgaben +34 Prozent im Quartal, keine ausgewiesene KI-Umsatzquelle — Apple finanziert die Aufholjagd aus der Marge (10-Q zum 28.03.2026).

- Bewertung am oberen Rand: KGV rund 34 auf Basis eines Rekord-Halbjahres, Kurs zu freiem Cashflow rund 31, Dividendenrendite 0,4 Prozent — die Jahre 2022 bis 2024 zeigen, wie schnell aus Apple-Wachstum Apple-Stagnation werden kann (Datenstand 8. Juli 2026; 10-K GJ 2025).

Ein menschliches Fazit

Zurück zur Vertrautheits-Illusion. Sie flüstert: „Du kennst Apple doch." Nach der Lektüre der Pflichtberichte kannst du präziser sagen, was du kennst: das Produkt, die Marke, die Verlässlichkeit einer Maschine, die selbst in ihren Flaute-Jahren neunzig Milliarden Dollar Gewinn auswarf und gerade das beste Halbjahr ihrer Geschichte abgeliefert hat. Was die Vertrautheit dir nicht zeigt, steht in den Berichten: dass der margenstärkste Teil dieses Gewinns eine Mautstelle ist, deren Schranken in Washington, Kalifornien und Brüssel gleichzeitig verhandelt werden; dass der Konzern auf einem Produkt-Pfeiler in einer geopolitischen Erdbebenzone baut; dass die Speicherkosten steigen und sich das laut Apple selbst „intensivieren" wird; und dass bei der KI ausgerechnet der Konzern mit dem Geld-Rekord im Risikokapitel von „Wiedererwirtschaftung von Kosten" schreibt statt von Erlösen. Nichts davon ist versteckt — es steht in denselben Dokumenten wie die Rekorde. Der Greenblatt-Scanner hat seinen Job gemacht: Er hat eine außergewöhnlich gute Firma gefunden, deren Gewinn im Verhältnis zum Preis nicht absurd ist. Was er nicht kann: Berufungsurteile, Provisions-Modelle und Produktzyklen bepreisen. Diese Prüfung nimmt dir niemand ab — am wenigsten das Gerät in deiner Hand. Jetzt kennst du beide Seiten. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Apple Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (Ende 27. September 2025; eingereicht 31. Oktober 2025)

- Apple Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (Ende 28. September 2024; eingereicht 1. November 2024)

- Apple Inc. — SEC-Quartalsbericht 10-Q zum 28.03.2026 (eingereicht 1. Mai 2026)

- Apple Inc. — SEC-Quartalsbericht 10-Q zum 27.12.2025 (eingereicht 30. Januar 2026)

- Apple Inc. — SEC-Quartalsbericht 10-Q zum 28.06.2025 (eingereicht 1. August 2025)

- Apple Inc. — SEC-Quartalsbericht 10-Q zum 29.03.2025 (eingereicht 2. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Apple: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung, Analysten-Konsens; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; Scanner-Zugehörigkeit live geprüft am 14. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Apple-Aktien.

Unser Fazit auf einen Blick

- Marktposition & Produkt positiv

- Das wertvollste Konsumgüter-Ökosystem der Welt: iPhone-17-Zyklus mit +23 Prozent Halbjahreswachstum nach vier Jahren Stagnation, Comeback in Greater China (+33 Prozent), dazu die Services-Mautstelle mit 109,2 Milliarden US-Dollar Jahresumsatz und 75,4 Prozent Bruttomarge (10-K GJ 2025; 10-Q zum 28.03.2026).

- Ertragskraft & Bilanz positiv

- Rekord-Halbjahr mit 254,9 Milliarden US-Dollar Umsatz und 71,7 Milliarden Nettogewinn, 82,6 Milliarden operativer Mittelzufluss, rund 60 Milliarden Netto-Kasse, Piotroski 8 von 9 und Altman-Z 6,6 — dazu zwei frische 100-Milliarden-Rückkaufprogramme (10-Q zum 28.03.2026; Scanner-Datenstand 8. Juli 2026).

- Rechts- & Regulierungsrisiko negativ

- Drei Fronten an der profitabelsten Sparte: mögliches Verbot kommerzieller Google-Konditionen im Kartell-Berufungsverfahren, Epic-Verfahren mit zeitweisem Provisions-Verbot samt Verweisung zur Prüfung strafrechtlicher Schritte, 500 Millionen Euro DMA-Strafe plus zweites EU-Verfahren mit bis zu 10 Prozent des Weltumsatzes, dazu die DOJ-Monopolklage (10-K GJ 2025; 10-Q zum 28.03.2026).

- Klumpen, Kosten & KI negativ

- Gut die Hälfte des Umsatzes aus einer Produktkategorie, Endmontage praktisch komplett bei Auftragsfertigern in Asien, Zoll-Regime im Dauerumbau; Speicherkosten (DRAM/NAND) steigen laut eigenem Bericht mit „intensivierender" Tendenz, und der neue KI-Risikofaktor benennt Wettbewerbs- und Kostenrisiken der Aufholjagd — ohne ausgewiesene KI-Umsatzquelle (10-K GJ 2025; 10-Q zum 28.03.2026).

- Bewertung & Gewinnqualität neutral

- KGV rund 34, Kurs zu freiem Cashflow rund 31, Dividendenrendite 0,4 Prozent (Datenstand 8. Juli 2026) — bezahlt wird das beste Halbjahr der Firmengeschichte als Normalzustand; die Rückkauf-Maschine verstärkt den Gewinn je Aktie, ersetzt aber kein Wachstum, wie die Geschäftsjahre 2022 bis 2024 zeigen.

Apple ist der seltene Fall eines Value-Scanner-Treffers am Allzeithoch der eigenen Leistungsfähigkeit: Rekord-Halbjahr, iPhone-Superzyklus, Netto-Kasse, Piotroski 8 von 9 — Qualität, wie sie die Magic Formula liebt. Dagegen stehen drei offene Fragen, die kein Scanner bepreist: ob die Gerichte in Washington, Kalifornien und Brüssel die Mautstelle intakt lassen, deren Lizenz- und Provisionserlöse den margenstärksten Teil des Gewinns tragen; ob der iPhone-17-Schub eine neue Ebene oder nur eine Welle ist; und ob Apple die KI-Aufholjagd bezahlen kann, ohne dass steigende Speicher- und Infrastrukturkosten die Rekordmarge zurückholen. Ein KGV von rund 34 lässt für Enttäuschungen an keiner der drei Fronten Platz. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Apple hat ein gebrochenes Geschäftsjahr (Ende: letzter Samstag im September). „GJ 2025" bezeichnet die zwölf Monate bis zum 27.09.2025, das „erste Halbjahr GJ 2026" die sechs Monate bis zum 28.03.2026.

- Der Nettogewinn des GJ 2024 (93,7 Milliarden US-Dollar) war durch den einmaligen Steueraufwand von 10,2 Milliarden aus der bestätigten Irland-Steuernachzahlung (EuGH-Urteil September 2024) gedrückt; der Gewinnsprung 2025 ist teilweise Basiseffekt.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 275 US-Dollar je Aktie, rund 4.041 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Die Scanner-Zugehörigkeit wurde doppelt geprüft: Datenstand 8. Juli 2026 (Greenblatt, Terry Smith, Zweig, Altman-Z-Bilanz-Festung) und Live-Check am 14. Juli 2026 (Greenblatt und Terry Smith bestätigt; die anderen beiden zwischenzeitlich entfallen).

Häufige Fragen

Mit Geräten und einer Mautstelle: Das iPhone brachte im Geschäftsjahr 2025 (Ende 27. September 2025) 209,6 von 416,2 Milliarden US-Dollar Umsatz, dazu Mac, iPad und Wearables. Die Services-Sparte (App Store, Werbung inklusive Google-Suchvertrag, iCloud, AppleCare, Abos) setzte 109,2 Milliarden um — bei 75,4 Prozent Bruttomarge, gut 42 Prozent des Konzern-Bruttogewinns.

Apple nutzt ein gebrochenes Geschäftsjahr: Es endet immer am letzten Samstag im September und umfasst 52 oder 53 Wochen. „Geschäftsjahr 2025" lief vom 29. September 2024 bis zum 27. September 2025; das erste Halbjahr des Geschäftsjahres 2026 endete am 28. März 2026. Das wichtige Weihnachtsgeschäft liegt dadurch im ersten Quartal des Geschäftsjahres.

Joel Greenblatts Magic Formula sucht hohe Kapitalrendite plus hohe Gewinnrendite. Apples Kapitalrendite ist außergewöhnlich, weil die Fabriken den Auftragsfertigern gehören und Rückkäufe das Eigenkapital verkleinert haben; die Gewinnrendite ist mit rund 3,7 Prozent solide (Datenstand 8. Juli 2026). Die Formel findet hier vor allem Qualität — Rechtsrisiken am Services-Gewinn sieht sie nicht.

Stark: Das iPhone stand im Geschäftsjahr 2025 für gut 50 Prozent des Umsatzes, im Rekord-Halbjahr 2026 für 56 Prozent. Apple warnt im Risikokapitel selbst, dass ein Nachfragerückgang bei dieser einen Produktkategorie Umsätze und Bruttomargen erheblich beeinträchtigen könnte. Zuvor stagnierte der iPhone-Umsatz vier Jahre lang bei 200 bis 210 Milliarden US-Dollar.

Google zahlt Apple für den Platz als voreingestellte Suchmaschine; diese Lizenzerlöse laufen fast ohne Kosten in den Gewinn. Das US-Kartellgericht ließ den Vertrag im September 2025 bestehen, beide Seiten legten Berufung ein. Apple warnt selbst: Eine Aufhebung könnte Google verbieten, kommerzielle Konditionen für die Suchverteilung anzubieten — mit wesentlichen Folgen für diese Erlöse.

Sie steht in mehreren Rechtsordnungen zur Disposition: Im Epic-Verfahren untersagte ein US-Gericht 2025 zeitweise jede Provision auf Käufe außerhalb der App und verwies Apple zur Prüfung strafrechtlicher Schritte an die Staatsanwaltschaft; die Berufungsinstanz erlaubte im Dezember 2025 grundsätzlich wieder eine Provision. Die EU verhängte 500 Millionen Euro DMA-Strafe, ein zweites Verfahren droht mit bis zu 10 Prozent des Weltumsatzes.

Operativ eine Festung: rund 146,6 Milliarden US-Dollar Kasse und Wertpapiere gegen 84,7 Milliarden Finanzschulden (28. März 2026), Piotroski 8 von 9, Altman-Z 6,6. Kurios: Weil Apple über Jahre mehr ausschüttete als es verdiente, wies die Bilanz Ende September 2025 einen Fehlbetrag von 14,3 Milliarden aus — Kennzahlen wie die Eigenkapitalrendite sind dadurch wenig aussagekräftig.

Eher voll bewertet: Kurs-Gewinn-Verhältnis rund 34, Kurs-Umsatz-Verhältnis rund 9, Kurs zu freiem Cashflow rund 31, Dividendenrendite 0,4 Prozent (Datenstand 8. Juli 2026) — auf Basis eines Rekord-Halbjahres. Günstig ist das nur, wenn der iPhone-17-Schub trägt, die Speicherkosten die Marge nicht zurückholen und die Gerichte die Services-Erlöse intakt lassen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.