Eli-Lilly-Aktie: Eine Billion Dollar, ein Molekül — und der Staat verhandelt jetzt mit

Eli Lilly ist der wertvollste Pharmakonzern der Welt: 65,2 Milliarden US-Dollar Umsatz 2025 (plus 45 Prozent), 20,6 Milliarden Nettogewinn, im ersten Quartal 2026 noch einmal plus 56 Prozent — getragen von den Abnehm- und Diabetesmitteln Mounjaro und Zepbound. Unser Value-Scanner nach Joel Greenblatts Magic Formula führt die Aktie in der Trefferliste. Wir haben den Geschäftsbericht (10-K) und den jüngsten Quartalsbericht (10-Q) gelesen: Beide Kassenschlager sind ein und derselbe Wirkstoff — Tirzepatid, zuletzt 65 Prozent des Umsatzes —, die US-Regierung setzt für erste Lilly-Produkte bereits die Preise fest, und die Patent-Uhr beim Vorgänger Trulicity läuft. Keine Anlageberatung — nur ein Blick darauf, wie viel Gewicht ein einzelner Dominostein tragen kann.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Sorte Aktie, bei der das Anleger-Gehirn den Prüfmodus leise ausschaltet: der gefeierte Riese. Ein Konzern, der seit 150 Jahren existiert, dessen Produkte Millionen Menschen nehmen und dessen Kurs seit Jahren steigt — da flüstert eine innere Stimme: „Bei so einem kann man nichts falsch machen." Psychologen nennen das den Halo-Effekt: Ein Glanzmerkmal (Größe, Erfolg, Bekanntheit) überstrahlt alles, was man eigentlich prüfen müsste. Kaum eine Aktie lädt diesen Reflex 2026 so ein wie Eli Lilly (NYSE: LLY) — der Pharmakonzern aus Indianapolis, den der Boom der Abnehmspritzen zum ersten Billionen-Dollar-Pharmaunternehmen der Börsengeschichte gemacht hat. Und diesmal nickt sogar ein seriöses Werkzeug mit: Unser hauseigener Aktien-Scanner nach Joel Greenblatts Magic Formula — ein Value-Filter, der gute Firmen zu fairen Preisen sucht, kein Warnsystem — führt Lilly in der Trefferliste. Deshalb machen wir einen Deal: Bevor der Halo-Effekt für dich entscheidet, lesen wir gemeinsam, was Lilly selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K, der jährliche Pflichtbericht) und im Quartalsbericht (10-Q). Solche Berichte sind unter Strafandrohung ehrlich. Und in diesen hier stehen drei Sätze über ein einziges Molekül, einen verhandelnden Staat und eine tickende Patent-Uhr, die den Heiligenschein ziemlich genau vermessen. Am Ende entscheidest du selbst.

Was Eli Lilly eigentlich macht

Eli Lilly wurde 1876 vom Apotheker und Oberst Eli Lilly in Indianapolis gegründet und war über weite Strecken des 20. Jahrhunderts vor allem eines: die Insulin-Firma. Heute beschäftigt der Konzern rund 50.000 Menschen (davon etwa 12.000 in der Forschung) und verkauft Medikamente in rund 90 Ländern — gegen Diabetes und Übergewicht, Krebs (Verzenio), Schuppenflechte (Taltz), Migräne (Emgality) und Alzheimer. So weit das Porträt. Die Börsen-Story aber besteht seit 2022 im Kern aus einem einzigen Wort: Tirzepatid. Das ist ein sogenanntes Inkretin — übersetzt: ein Sättigungshormon-Nachahmer. Der Wirkstoff imitiert gleich zwei körpereigene Botenstoffe (GLP-1 und GIP), die dem Gehirn „satt" signalisieren und den Blutzucker regulieren. Ein Molekül, zwei Etiketten: Als Mounjaro wird Tirzepatid gegen Typ-2-Diabetes verkauft, als Zepbound gegen Adipositas. Klingt nach Marketing? Ist es zum Teil auch — aber dahinter steht der größte neue Medikamentenmarkt seit Jahrzehnten, in dem sich Lilly und der dänische Rivale Novo Nordisk ein faktisches Duopol teilen. Und Lilly legt nach: Im April 2026 hat die US-Zulassungsbehörde FDA Foundayo (Orforglipron) zugelassen — die erste Abnehm-Tablette dieser Klasse, die ohne Spritze und ohne Kühlschrank auskommt.

Merke dir gleich das Spannungsfeld, es ist der rote Faden dieser Analyse: Eli Lilly liefert das beste Wachstum der großen Pharmawelt — aber es hängt zu zwei Dritteln an einem einzigen Molekül, dessen Preis immer weniger der Markt und immer mehr der Verhandlungstisch bestimmt. Ein Konzern-Dorf, in dem jeder zweite Lohn von einer einzigen Fabrik kommt, kann großartig leben. Es sollte nur wissen, was passiert, wenn die Fabrik hustet.

Wo die Aktie in unserem Scanner auftaucht

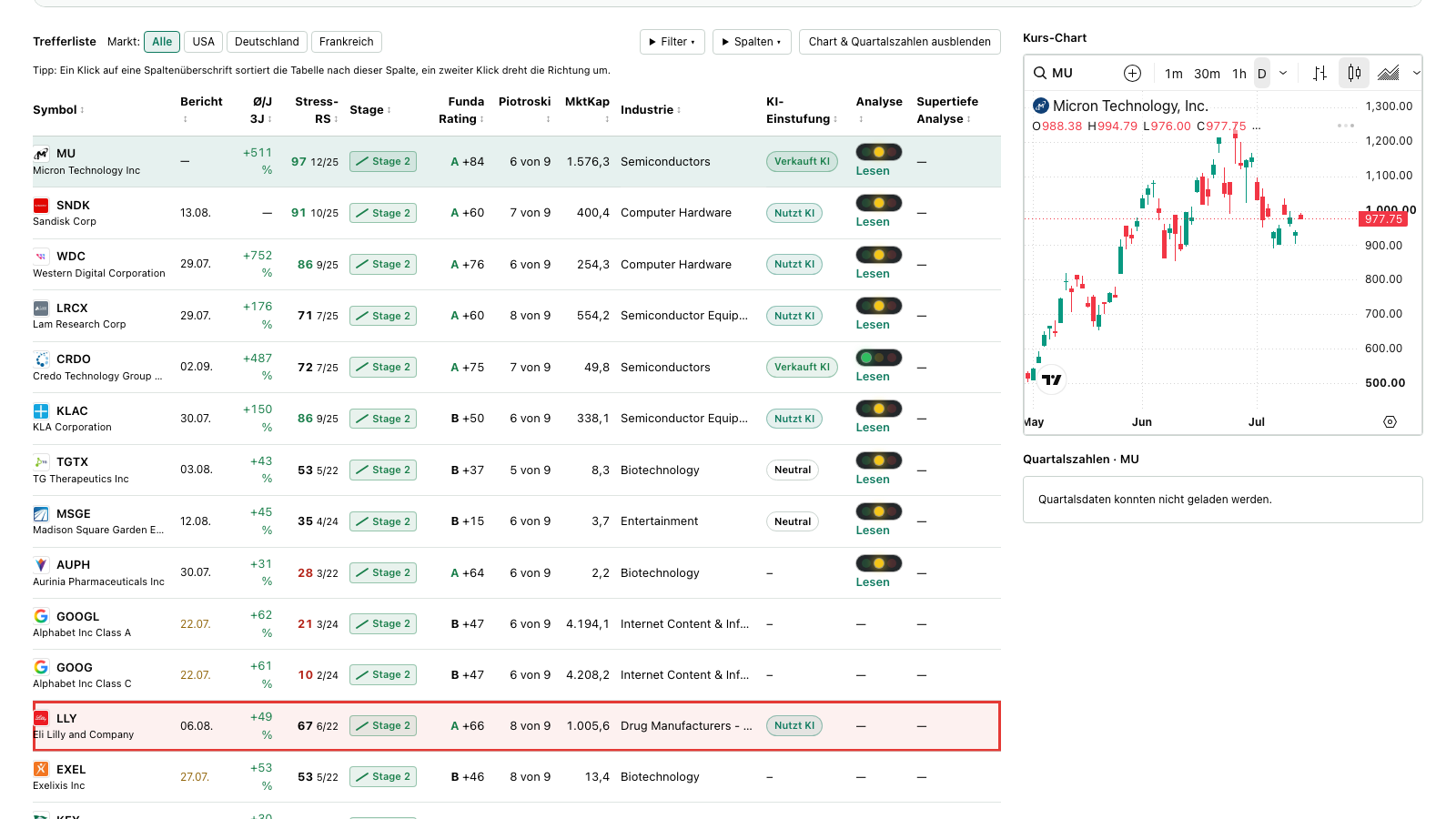

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Eli Lilly schlägt in unserer Auswertung in fünf Filtern an (Datenstand 8. Juli 2026) — und kein einziger davon ist ein Warnscanner. Der interessanteste Treffer ist die Magic Formula des Value-Investors Joel Greenblatt. Seine Idee in einem Satz: Kaufe überdurchschnittlich gute Firmen zu einem vernünftigen Preis — gemessen an der Kapitalrendite (wie viel operativer Gewinn pro eingesetztem Dollar Betriebskapital?) und der Gewinnrendite (wie viel operativer Gewinn pro Dollar Unternehmenswert?). Lilly qualifiziert sich über die Qualitäts-Schiene: Die EBIT-Marge liegt bei rund 49 Prozent, die Eigenkapitalrendite ist dreistellig. Dazu kommen Treffer im Levermann-Ranking, bei „Martin Zweig: Wachstum mit Vernunft", im EBIT-Margen-Ranking und in der „Altman-Z: Bilanz-Festung" (bei unserer Live-Prüfung am 14. Juli 2026 kamen zusätzlich Dividenden- und Wachstums-Scanner dazu). Die Einzelnoten, übersetzt: Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 8 von 9 — das ist richtig gut, eine kerngesunde Firma. Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung, liegt bei entspannten 7,3 (kritisch wird es unter 1,8). Das Fundamental-Rating steht bei A. Kurz: Der Scanner sieht einen Muster-Schüler. Was ein Scanner nicht sehen kann: woher die glänzenden Zahlen kommen — und wie viele Eier dafür in einem Korb liegen.

Eine Fußnote zur Einordnung: Anders als beim Speicher-Zykliker Micron, den dieselbe Formel derzeit am Gewinngipfel erwischt, ist Lilly kein Zykliker — Medikamentennachfrage schwankt nicht mit der Konjunktur. Die Greenblatt-Schwäche sieht hier anders aus: Die Formel misst die heutige Ertragskraft und weiß nichts von Patentkalendern, Preisverhandlungen und Klumpenrisiken. Genau dafür gibt es die Pflichtberichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

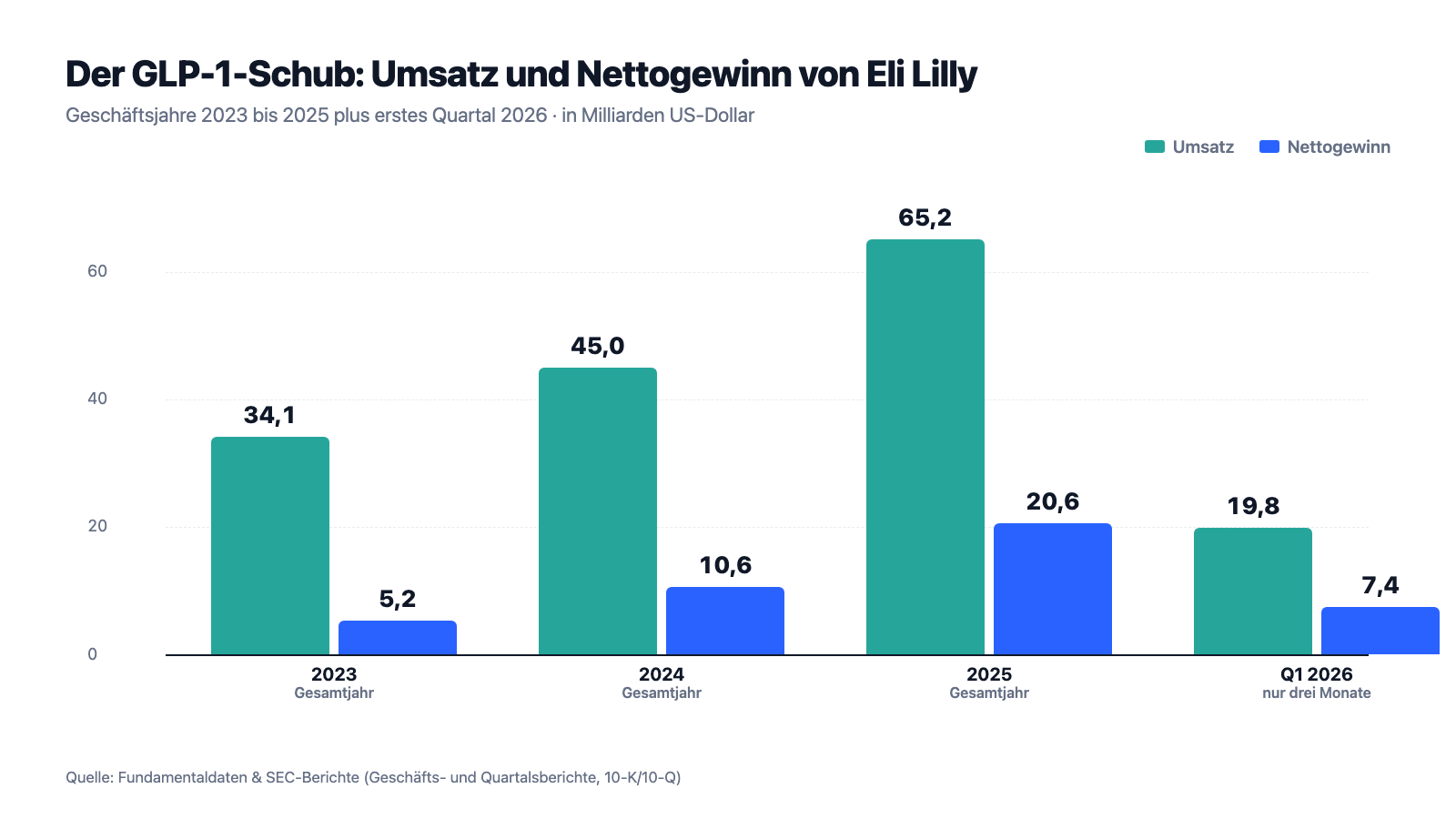

Erst das, was wirklich beeindruckt — und das ist bei Lilly eine Menge. Der Konzernumsatz sprang von 34,1 Milliarden US-Dollar (2023) über 45,0 Milliarden (2024, plus 32 Prozent) auf 65,2 Milliarden (2025, plus 45 Prozent). Der Nettogewinn vervierfachte sich in zwei Jahren: von 5,2 über 10,6 auf 20,6 Milliarden US-Dollar (plus 95 Prozent in 2025). Und das Tempo hält: Im ersten Quartal 2026 wuchs der Umsatz um 56 Prozent auf 19,8 Milliarden, der Nettogewinn um 168 Prozent auf 7,4 Milliarden — das Ergebnis je Aktie stieg von 3,06 auf 8,26 US-Dollar. Die Bruttomarge lag 2025 bei 83 Prozent; der operative Cashflow verdoppelte sich 2025 nahezu auf 16,8 Milliarden US-Dollar. Für einen Konzern dieser Größe sind solche Wachstumsraten schlicht außergewöhnlich — zur Einordnung: Lilly wuchs 2025 prozentual etwa so schnell wie manches Start-up, nur eben von einer 45-Milliarden-Basis. Wer hier nur Blasen-Geschrei hört, wird den Zahlen nicht gerecht.

Auch die Verwendung des Geldsegens kann sich sehen lassen: 2025 flossen 13,3 Milliarden US-Dollar in die Forschung (plus 21 Prozent), 7,8 Milliarden in neue Fabriken (nach 5,1 Milliarden 2024 — und der Bericht kündigt „deutlich höhere" Investitionen an), 4,1 Milliarden in Aktienrückkäufe und 5,4 Milliarden in Dividenden; die Quartalsdividende wurde zum Jahresstart 2026 auf 1,73 US-Dollar erhöht. Die Kehrseite steht ebenfalls in der Bilanz: Die Gesamtverschuldung stieg binnen eines Jahres von 33,6 auf 42,5 Milliarden US-Dollar (43,4 Milliarden zum 31. März 2026), bei 5,3 Milliarden Kasse plus 3,3 Milliarden Wertpapieren. Wachstum, Fabriken, Zukäufe, Rückkäufe und Dividende gleichzeitig — das geht auch bei Lilly nur mit Fremdkapital. Solide ist es trotzdem: Der Zinsdeckungsgrad ist üppig, der Altman-Z-Score steht bei 7,3. Die spannenden Fragen stellen die Berichte woanders.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Zwei Marken, ein Molekül — 65 Prozent des Umsatzes hängen an Tirzepatid

Mounjaro und Zepbound klingen nach zwei Standbeinen. Chemisch sind sie dasselbe Bein. Der Geschäftsbericht macht daraus kein Geheimnis — er führt die Konzentration selbst als Risikofaktor:

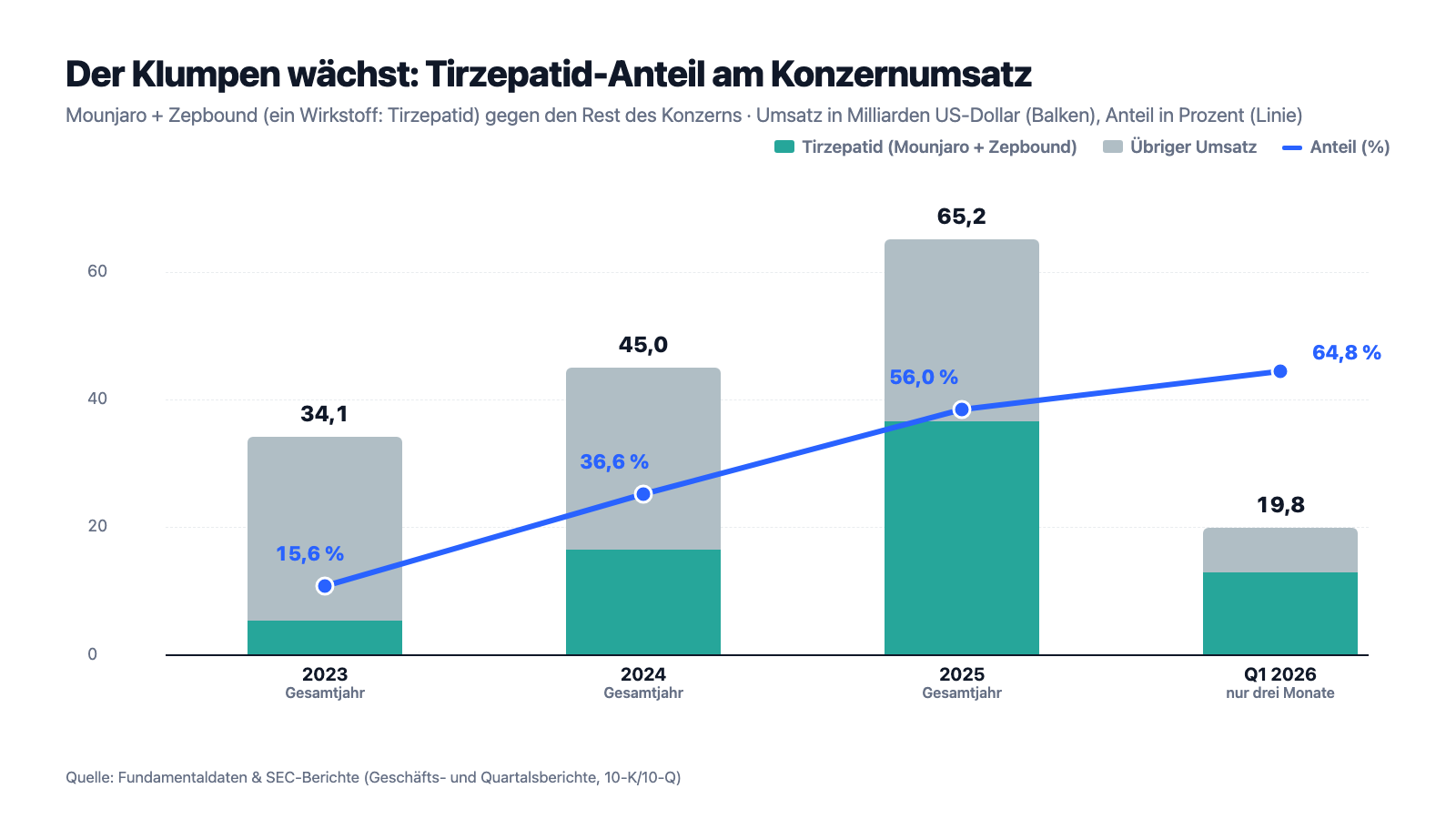

„We derived direct product and/or collaboration and other revenues of more than $3 billion for each of Mounjaro, Zepbound, Verzenio, Trulicity, Taltz, and Jardiance (including Glyxambi, Synjardy, and Trijardy XR) that collectively accounted for 82 percent of our total revenues in 2025. In particular, Mounjaro and Zepbound accounted for 56 percent of our total revenues in 2025, and we expect cardiometabolic health products will continue to represent a significant and growing portion of our business, revenues, and prospects."

Übersetzung: „Mit Mounjaro, Zepbound, Verzenio, Trulicity, Taltz und Jardiance (einschließlich Glyxambi, Synjardy und Trijardy XR) erzielten wir jeweils mehr als 3 Milliarden US-Dollar an Erlösen; zusammen standen sie für 82 Prozent unseres Gesamtumsatzes 2025. Insbesondere entfielen auf Mounjaro und Zepbound 56 Prozent unseres Gesamtumsatzes 2025 — und wir erwarten, dass kardiometabolische Produkte weiterhin einen erheblichen und wachsenden Teil unseres Geschäfts, unserer Umsätze und unserer Aussichten ausmachen."

— Eli Lilly, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Und die Konzentration wächst: Im jüngsten Quartalsbericht sind aus den 56 Prozent bereits 65 Prozent geworden (drei Monate bis 31. März 2026: Mounjaro 8,7 Milliarden, plus 125 Prozent; Zepbound 4,2 Milliarden, plus 80 Prozent). Kundenkonzentration kennst du vielleicht von kleinen Firmen — bei unserem Greenblatt-Nachbarn TG Therapeutics hängen 98 Prozent an einem Medikament. Aber ein Billionen-Konzern, dessen Bewertung höher ist als die von Novo Nordisk, Pfizer, Merck und AstraZeneca zusammen, und der zu zwei Dritteln an einem Wirkstoff hängt — das ist historisch ziemlich einmalig. Zur Ehrenrettung: Der Klumpen ist kein Kunde, sondern ein Weltmarkt mit Milliarden potenzieller Patienten, und Lilly verbreitert ihn aktiv (Foundayo-Tablette, Herz-Kreislauf-Zulassungen, Studien von Schlafapnoe bis Fettleber). Trotzdem gilt: Jede Nachricht zu Tirzepatid — eine Nebenwirkungs-Studie, ein Konkurrenzprodukt, eine Preisentscheidung — bewegt ab sofort zwei Drittel des Geschäfts. Der eigene Bericht nennt als mögliche Folge „erhebliche und plötzliche Rückgänge oder Schwankungen von Aktienkurs und Börsenwert".

Unbequeme Wahrheit Nr. 2: Der Staat sitzt jetzt mit am Preisschild — und Lilly rechnet selbst mit „beschleunigter Umsatz-Erosion"

Amerikanische Medikamentenpreise galten Anlegern lange als Naturschutzgebiet. Das ist vorbei. Seit dem „Inflation Reduction Act" (IRA) von 2022 darf die US-Gesundheitsbehörde HHS für umsatzstarke Medicare-Medikamente Preise faktisch festsetzen — bei Tabletten schon neun Jahre nach Zulassung, bei Biologika nach dreizehn. Was das konkret heißt, hat Lilly bereits erlebt: Für Jardiance gilt ab 2026 ein staatlich festgesetzter Preis 66 Prozent unter dem Listenpreis von 2023. Und der Kalender füllt sich:

„In January 2026, HHS selected Trulicity and Verzenio as additional medicines subject to government-set prices to be effective in 2028. Given our product portfolio, we expect additional of our significant products will be selected in future years, which would have the effect of accelerating revenue erosion prior to expiry of exclusivities."

Übersetzung: „Im Januar 2026 wählte das HHS Trulicity und Verzenio als weitere Medikamente aus, für die ab 2028 staatlich festgesetzte Preise gelten. Angesichts unseres Produktportfolios erwarten wir, dass in künftigen Jahren weitere unserer wichtigen Produkte ausgewählt werden — was die Umsatz-Erosion beschleunigen würde, noch bevor die Exklusivitäten auslaufen."

Dazu kommt ein zweiter, brandneuer Kanal: Im November 2025 schloss Lilly freiwillige Abkommen mit der US-Regierung — im ersten Quartal 2026 wurden sie finalisiert. Inhalt laut Quartalsbericht: niedrigere Medicaid-Preise, eine „ausgewogenere Preisgestaltung über die Industrieländer hinweg" bei neuen Medikamenten (übersetzt: Amerika soll nicht mehr allein die Weltforschung subventionieren — also niedrigere US-Preise oder höhere Preise anderswo), rabattierte Lilly-Abnehmmittel für Medicare-Versicherte ab dem 1. Juli 2026 („Bridge Program"), eine staatliche Direktkauf-Plattform mit deutlichen Rabatten auf Listenpreise — und im Gegenzug drei Jahre Schonfrist vor möglichen Pharma-Zöllen, sofern Lilly seine US-Fabrik-Zusagen einhält. Man kann das als kluge Friedenssicherung lesen: Lilly kauft sich Planbarkeit und öffnet zugleich den riesigen Medicare-Markt für Zepbound. Man muss aber auch die Richtung sehen: Preise, Rabatte und sogar Zölle dieses Konzerns entstehen zunehmend in Verhandlungen mit Regierungen. Für die Magic Formula ist das unsichtbar — sie misst die Margen von gestern, nicht die Verhandlungsmacht von morgen. Und eine Pointe hat der IRA noch: Für Tabletten greift die staatliche Preissetzung schon nach neun Jahren. Ausgerechnet Foundayo, die neue Abnehm-Tablette und Lillys wichtigste Zukunftswette, fällt in diese kürzere Frist — der eigene Bericht merkt trocken an, die Neun-Jahres-Regel mindere „die Attraktivität von Investitionen in kleine Moleküle".

Unbequeme Wahrheit Nr. 3: Die Patent-Uhr — Trulicity zeigt gerade live, wie das Auslaufen aussieht

Pharma-Geschäftsmodelle haben ein eingebautes Verfallsdatum: Wenn Patent- und Datenschutz enden, wird aus dem Markenprodukt über Nacht Ware — Generika- und Biosimilar-Hersteller kopieren legal, die Preise stürzen. Der Geschäftsbericht sagt das mit einer Offenheit, die man würdigen muss — direkt unter der Überschrift, dass der Verlust von Schutzrechten „in der Vergangenheit zu schnellen und heftigen Umsatzeinbrüchen geführt hat und das voraussichtlich auch künftig tun wird":

„In the ordinary course of their lifecycles, our products lose significant patent protection and/or data protection after a specified period of time. For example, Trulicity will lose significant patent and remaining data protections in the next few years."

Übersetzung: „Im gewöhnlichen Verlauf ihres Lebenszyklus verlieren unsere Produkte nach einer bestimmten Zeit wesentlichen Patent- und/oder Datenschutz. Trulicity zum Beispiel wird in den nächsten Jahren wesentliche Patent- und verbleibende Datenschutzrechte verlieren."

— Eli Lilly, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors — Risks Related to Our Intellectual Property"

Wie sich das anfühlt, kannst du in denselben Berichten live beobachten: Trulicity, Lillys GLP-1-Vorgänger, brachte 2023 noch 7,1 Milliarden US-Dollar, 2025 nur noch 4,3 — im ersten Quartal 2026 fiel der Umsatz um weitere 16 Prozent. Das US-Stoffpatent läuft laut Bericht 2027 aus, und zusätzlich hat HHS das Produkt für die staatliche Preissetzung ab 2028 ausgewählt: Cliff und Preisdeckel zugleich. Beim Kronjuwel Tirzepatid sieht der Kalender freundlicher aus — Stoffpatent in den USA bis 2036, Europa 2037, Japan 2040. Aber eine Zeile in der Patenttabelle verdient Aufmerksamkeit: Die US-Datenexklusivität für Tirzepatid endet schon 2027. Das öffnet nicht sofort die Generika-Schleusen (das Stoffpatent bleibt), aber es erlaubt Nachahmern, ihre Zulassungsanträge auf Lillys Studiendaten zu stützen — und der Bericht listet gleich mehrere Wege, wie Patente vorzeitig fallen können: Hatch-Waxman-Klagen, IPR-Verfahren beim Patentamt, „märchenhafte Anreize" für Generika-Hersteller, wie es im Original sinngemäß heißt: Angriffe auf US-Patente großer Produkte seien Routine. Zehn Jahre Schutz klingen lang. Bei einer Bewertung, die Jahrzehnte Wachstum einpreist, sind sie es nicht.

Unbequeme Wahrheit Nr. 4: Kopien, Türsteher und die Rabatt-Schere — zwischen Listenpreis und Kasse liegt ein halber Konzern

Die vierte Wahrheit handelt davon, was zwischen Rezeptblock und Lilly-Konto alles passiert. Erstens: die Kopien. Während des Tirzepatid-Engpasses 2022 bis 2024 durften US-Rezeptur-Apotheken („Compounding Pharmacies") legal Nachmischungen verkaufen — aus der Notfall-Hintertür wurde eine Scheunentür, durch die ein grauer Milliardenmarkt entstand. Der Engpass ist laut FDA seit Ende 2024 offiziell beendet, die Massenproduktion untersagt. Aber der jüngste Quartalsbericht klingt alles andere als entspannt:

„We continue to see the production, marketing, and sale of counterfeit, misbranded, adulterated, and mass-compounded incretins. These practices may impact patient safety and undermine regulatory drug approval processes. While the FDA confirmed in late 2024 that the previous shortage of tirzepatide had ended and that compounding pharmacies are required to cease mass production, we cannot guarantee adequate regulation or compliance."

Übersetzung: „Wir sehen weiterhin die Herstellung, Vermarktung und den Verkauf gefälschter, falsch gekennzeichneter, verunreinigter und massenhaft nachgemischter Inkretine. Diese Praktiken können die Patientensicherheit beeinträchtigen und die behördlichen Zulassungsverfahren untergraben. Zwar bestätigte die FDA Ende 2024, dass der frühere Tirzepatid-Engpass beendet ist und Rezeptur-Apotheken die Massenproduktion einstellen müssen — angemessene Regulierung oder Regeltreue können wir jedoch nicht garantieren."

— Eli Lilly, SEC-Quartalsbericht 10-Q zum 31.03.2026, Item 2 MD&A „Executive Overview — Incretin Medicines"

Zweitens: die Türsteher. Zwischen Lilly und den Patienten stehen in den USA Pharmacy Benefit Manager (PBM) — Rabatt-Verhandler der Versicherungen, die entscheiden, welches Medikament auf der Vorzugsliste („Formulary") steht. Wie viel Macht das ist, steht nüchtern im 10-K: Im Juli 2025 strich CVS Caremark, der größte dieser Türsteher, Zepbound auf einigen Versicherungsplänen als bevorzugtes Abnehmmittel — zugunsten des Konkurrenzprodukts. Ein einzelner Verhandlungspartner kann also Millionen Patienten umleiten. Drittens: die Rabatt-Schere. Zwischen Listenpreis und tatsächlichem Erlös liegt in den USA ein ganzes Rabatt-System — allein für die wichtigsten US-Programme zog Lilly 2025 rund 62 Milliarden US-Dollar an Rabatten und Abschlägen vom Bruttoumsatz ab, fast so viel wie der gesamte ausgewiesene Konzernumsatz. Die Verkaufspreise je Einheit sinken bereits: Der Quartalsbericht führt das Umsatzplus ausdrücklich auf Menge zurück, „teilweise ausgeglichen durch niedrigere realisierte Preise" — in den USA wie international (in China etwa kam Mounjaro auf die staatliche Erstattungsliste NRDL, gegen kräftigen Preisnachlass). Und am Rande laufen die Produkthaftungs-Sammelverfahren: Zwei Bündelverfahren (MDL) zu angeblichen Magen-Darm- und Sehnerv-Schäden durch Inkretine sammeln Klagen gegen Lilly und Novo Nordisk — bei einem Konzern, der für Haftpflichtfälle „überwiegend selbstversichert" ist, wie der Bericht anmerkt. Merke: Lillys Boom ist ein Mengen-Boom bei fallenden Netto-Preisen. Das ist gesünder als das Umgekehrte — solange die Menge weiter explodiert.

Bewertung: eine Billion Dollar — bezahlt wird die Dekade, nicht das Jahr

Anfang Juli 2026 kostete die Eli-Lilly-Aktie rund 1.128 US-Dollar; das ergibt einen Börsenwert von rund 1.006 Milliarden US-Dollar — die erste Billion der Pharma-Geschichte (alle Bewertungsangaben: Datenstand 8. Juli 2026). Dafür bekommst du, Stand heute: ein Kurs-Gewinn-Verhältnis von rund 43, ein Kurs-Umsatz-Verhältnis von rund 14, ein Kurs-Buchwert-Verhältnis von rund 32 und etwa das 49-Fache des operativen Cashflows. Zur Einordnung: Klassische Pharma-Riesen wie Pfizer oder Merck handeln traditionell beim 10- bis 15-fachen Gewinn — Lilly wird eher wie ein Software-Wachstumswert bepreist. Die Gegenrechnung der Optimisten: Wächst der Gewinn wie von den Profis erwartet (31 Analysten, Konsens klar auf „Kaufen"; für 2026 rund 36 US-Dollar bereinigter Gewinn je Aktie, für 2027 rund 44), fällt das Kurs-Gewinn-Verhältnis auf etwa 31 und dann 25 — für zweistelliges Dauerwachstum kein Mondpreis. Genau da liegt der Kern: Bezahlt ist nicht das Rekordjahr 2025, sondern eine ganze Dekade weiteren Gelingens — Foundayo muss ein Blockbuster werden, Medicare-Mengen müssen die Rabatte überkompensieren, Retatrutid und Co. müssen liefern, und weder Preisregulierer noch Kopien noch der Duopol-Rivale dürfen die Party sprengen. Die Dividendenrendite von rund 0,6 Prozent (6,92 US-Dollar Jahresrate 2026) ist bei diesem Kurs eher Symbol als Argument. Immerhin: Anders als bei manchem Höhenflieger stehen hier reale, wachsende Cashflows dahinter — 16,8 Milliarden US-Dollar operativ in 2025. Es ist kein Kartenhaus. Es ist ein sehr solides Haus mit sehr sportlichem Preisschild, gebaut auf einem einzigen Fundament-Stein.

Chancen und Risiken auf einen Blick

Was für Eli Lilly spricht:

- Duopol im größten neuen Medikamentenmarkt seit Jahrzehnten: Tirzepatid wächst dreistellig (Mounjaro +125 Prozent, Zepbound +80 Prozent im Q1 2026), international wurde Mounjaro in allen großen Märkten eingeführt, und der Medicare-Zugang ab Juli 2026 öffnet einen weiteren Massenmarkt (10-Q zum 31.03.2026).

- Die Pipeline liefert nach: Foundayo (Orforglipron), die erste Abnehm-Tablette, wurde im April 2026 von der FDA zugelassen; dahinter stehen Retatrutid, Eloralintide und Studien von Typ-1-Diabetes über Schlafapnoe bis Fettleber — plus Zukäufe (2026 anstehend: bis zu rund 12 Milliarden US-Dollar).

- Herausragende Kennzahlen-Qualität: 83 Prozent Bruttomarge, EBIT-Marge rund 49 Prozent, 16,8 Milliarden US-Dollar operativer Cashflow 2025, Piotroski 8 von 9, Altman-Z 7,3, Fundamental-Rating A — der Greenblatt-Treffer kommt über echte Ertragskraft, nicht über einen Bilanztrick (Datenstand 8. Juli 2026).

- Aktionärsfreundliche Kapitalverwendung aus Position der Stärke: 13,3 Milliarden US-Dollar Forschung (+21 Prozent), 7,8 Milliarden Fabrik-Investitionen, dazu Dividendenerhöhung auf 6,92 US-Dollar Jahresrate 2026 und laufende Rückkäufe (15-Milliarden-Programm; 10-K 2025).

- Das Regierungs-Abkommen vom November 2025 schafft Planbarkeit: Medicare-Zugang für Abnehmmittel, drei Jahre Zoll-Schonfrist gegen US-Investitionszusagen — Lilly hat sich seinen politischen Frieden vertraglich gesichert (10-K 2025; 10-Q zum 31.03.2026).

Was dagegen spricht:

- Extreme Konzentration: Mounjaro + Zepbound = ein Molekül = 56 Prozent des Umsatzes 2025, 65 Prozent im Q1 2026; die Top-6-Produkte stehen für 82 Prozent — der eigene Risk Factor warnt vor „erheblichen und plötzlichen" Kurseinbrüchen bei schlechten Nachrichten (10-K 2025).

- Preise entstehen zunehmend politisch: Jardiance ab 2026 zum Staatspreis (minus 66 Prozent), Trulicity und Verzenio ab 2028, weitere Produkte laut Lilly „erwartet" — mit „beschleunigter Umsatz-Erosion vor Ablauf der Exklusivitäten"; dazu niedrigere Medicaid-Preise und internationale Preisangleichung aus dem Regierungs-Abkommen (10-K 2025).

- Patent- und Kopien-Risiken: Trulicity verliert „in den nächsten Jahren" wesentliche Schutzrechte (US-Stoffpatent 2027) und zeigt live, wie Erosion aussieht (7,1 → 4,3 Milliarden US-Dollar seit 2023); Tirzepatid-Datenexklusivität USA endet 2027; massenhaft nachgemischte Inkretine bleiben laut 10-Q ein unkontrolliertes Ärgernis.

- Mittelsmänner-Macht und fallende Netto-Preise: CVS Caremark strich Zepbound im Juli 2025 von Vorzugslisten; die realisierten Preise sinken in den USA wie international (China-NRDL), und zwischen Listenpreis und Kasse lagen 2025 rund 62 Milliarden US-Dollar Rabatte (10-K 2025; 10-Q zum 31.03.2026).

- Anspruchsvolle Bewertung bei steigender Verschuldung: Kurs-Gewinn-Verhältnis rund 43, Kurs-Buchwert rund 32, Börsenwert rund 1.006 Milliarden US-Dollar (Datenstand 8. Juli 2026); die Schulden stiegen binnen fünf Quartalen von 33,6 auf 43,4 Milliarden, während Produkthaftungs-Sammelklagen (Inkretin-MDLs) ohne nennenswerten Versicherungsschutz laufen.

Ein menschliches Fazit

Zurück zum Halo-Effekt. Das Tückische an ihm ist: Er hat meistens recht — bis er es einmal teuer nicht hat. Eli Lilly ist tatsächlich ein außergewöhnliches Unternehmen: das schnellste Wachstum der großen Pharmawelt, eine Forschungsmaschine, die gerade die erste Abnehm-Tablette durch die FDA gebracht hat, Bilanznoten wie aus dem Lehrbuch. Der Greenblatt-Scanner hat hier keinen Fehler gemacht. Aber der Heiligenschein hat drei dokumentierte Dellen, und alle drei stehen nicht in Foren, sondern in Lillys eigenen Pflichtberichten: Zwei Drittel des Geschäfts hängen an einem Molekül. Der wichtigste Kunde der Branche — der Staat — sitzt inzwischen mit am Preisschild und wird laut Lilly selbst die „Umsatz-Erosion beschleunigen". Und die Patent-Uhr, die bei Trulicity gerade hörbar schlägt, tickt auch für Tirzepatid — 2036 klingt fern, ist aber näher als die Dekade, die der Kurs bereits bezahlt. Wer die Aktie hält oder kauft, wettet nicht auf ein Kartenhaus, sondern auf das Gegenteil: darauf, dass ein exzellent geführter Konzern seinen Klumpen schneller verbreitert, als Politik, Patente und Kopien ihn abschleifen. Das kann sehr gut aufgehen. Es ist nur eben eine Wette — keine Gewissheit, auch wenn der Halo-Effekt sie so anfühlen lässt. Die Berichte liefern dir beide Hälften der Wahrheit; welcher du mehr Gewicht gibst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Eli Lilly and Company — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 12. Februar 2026)

- Eli Lilly and Company — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 19. Februar 2025)

- Eli Lilly and Company — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 30. April 2026)

- Eli Lilly and Company — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 30. Oktober 2025)

- Eli Lilly and Company — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 7. August 2025)

- Eli Lilly and Company — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 1. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Eli Lilly: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung, Analysten-Konsens; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; Scanner-Zugehörigkeit live geprüft am 14. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Eli-Lilly-Aktien.

Unser Fazit auf einen Blick

- Wachstum & Pipeline positiv

- Umsatz plus 45 Prozent 2025 (65,2 Milliarden US-Dollar), plus 56 Prozent im Q1 2026 — das schnellste Wachstum der großen Pharmawelt. Die Pipeline liefert: Foundayo (erste Abnehm-Tablette) im April 2026 zugelassen, dahinter Retatrutid, Eloralintide und breite Indikations-Erweiterungen für Tirzepatid (10-K 2025; 10-Q zum 31.03.2026).

- Ertragskraft & Bilanzqualität positiv

- 83 Prozent Bruttomarge, EBIT-Marge rund 49 Prozent, 16,8 Milliarden US-Dollar operativer Cashflow 2025, Piotroski 8 von 9, Altman-Z 7,3, Fundamental-Rating A — der Value-Scanner-Treffer basiert auf echter Ertragskraft (Datenstand 8. Juli 2026).

- Konzentration auf ein Molekül negativ

- Mounjaro und Zepbound sind derselbe Wirkstoff (Tirzepatid) und standen 2025 für 56 Prozent, im Q1 2026 für 65 Prozent des Umsatzes; die Top-6-Produkte für 82 Prozent. Der eigene Risk Factor warnt vor „erheblichen und plötzlichen" Kurseinbrüchen bei schlechten Nachrichten zu diesen Produkten (10-K 2025).

- Preisregulierung & Schutzrechte negativ

- Staatlich festgesetzte Preise treffen Jardiance ab 2026 (minus 66 Prozent), Trulicity und Verzenio ab 2028 — weitere Produkte laut Lilly „erwartet", mit beschleunigter Umsatz-Erosion vor Patentablauf. Trulicity verliert 2027 das US-Stoffpatent und zeigt live, wie schnell Erlöse fallen (7,1 auf 4,3 Milliarden seit 2023); die Tirzepatid-Datenexklusivität in den USA endet 2027, Kopien bleiben ein Dauerthema (10-K 2025; 10-Q zum 31.03.2026).

- Bewertung & Verschuldung neutral

- Rund 1.006 Milliarden US-Dollar Börsenwert, KGV rund 43, KBV rund 32 (Datenstand 8. Juli 2026) — auf Basis der 2027er-Konsensschätzung fällt das KGV auf etwa 25, sofern das Wachstum hält. Die Schulden stiegen binnen fünf Quartalen von 33,6 auf 43,4 Milliarden US-Dollar; Dividende (Rendite ~0,6 Prozent) und Rückkäufe laufen parallel zum Fabrik-Großausbau.

Eli Lilly ist der seltene Fall, in dem der Halo-Effekt fast recht hat: das beste Wachstum der großen Pharmawelt, herausragende Margen, eine liefernde Pipeline und Bilanznoten wie aus dem Lehrbuch. Aber die Billionen-Bewertung preist eine Dekade weiteren Gelingens ein — und die eigenen Pflichtberichte dokumentieren drei strukturelle Dellen: 65 Prozent des Umsatzes hängen an einem einzigen Molekül, der Staat setzt für erste Lilly-Produkte bereits Preise fest und erwartet wird ausdrücklich mehr davon, und die Patent-Uhr läuft — bei Trulicity hörbar, bei Tirzepatid ab 2036, mit US-Datenexklusivität nur bis 2027. Qualität ist hier keine Frage; der Preis der Qualität schon. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Zum aktuellen Kursniveau sehen wir keine ausreichende Sicherheitsmarge für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen Verkaufsgrund.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 1.128 US-Dollar je Aktie, rund 1.006 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Die Q1-2026-Zahlen (Umsatz 19,8 Milliarden, Nettogewinn 7,4 Milliarden US-Dollar) sind Drei-Monats-Werte; Wachstumsraten beziehen sich auf das Vorjahresquartal. Im Mounjaro/Zepbound-US-Umsatz des Q1 2026 steckt zudem ein begünstigender Einmaleffekt aus angepassten Rabatt-Schätzungen (10-Q zum 31.03.2026).

- Analysten-Schätzungen (rund 36 bzw. 44 US-Dollar bereinigter Gewinn je Aktie für 2026 und 2027; 31 Profis, Konsens Richtung „Kaufen") sind Prognosen, keine Fakten — und bei politisch verhandelten Preisen besonders revisionsanfällig.

- Scanner-Zugehörigkeit: lokale Auswertung mit Datenstand 8. Juli 2026 (Greenblatt, Levermann, Zweig, EBIT-Margen-Ranking, Altman-Z); am 14. Juli 2026 live geprüft — Greenblatt bestätigt, zusätzlich Dividenden- und Wachstums-Scanner.

Häufige Fragen

Eli Lilly (NYSE: LLY) aus Indianapolis, gegründet 1876, ist der wertvollste Pharmakonzern der Welt. Er entwickelt und verkauft Medikamente gegen Diabetes und Übergewicht (Mounjaro, Zepbound, Trulicity, seit April 2026 die Tablette Foundayo), Krebs (Verzenio), Schuppenflechte (Taltz), Migräne und Alzheimer. 2025 setzte Lilly 65,2 Milliarden US-Dollar um — 45 Prozent mehr als im Vorjahr.

Tirzepatid ist ein Inkretin — ein Wirkstoff, der die Sättigungs- und Blutzucker-Botenstoffe GLP-1 und GIP nachahmt. Lilly verkauft dasselbe Molekül unter zwei Marken: als Mounjaro gegen Typ-2-Diabetes (23,0 Milliarden US-Dollar Umsatz 2025) und als Zepbound gegen Adipositas (13,5 Milliarden). Zusammen standen beide 2025 für 56 Prozent des Konzernumsatzes, im ersten Quartal 2026 für 65 Prozent.

Joel Greenblatts Magic Formula sucht Firmen mit hoher Kapitalrendite und hoher Gewinnrendite. Lilly qualifiziert sich über seine außergewöhnliche Ertragskraft: rund 49 Prozent EBIT-Marge, 83 Prozent Bruttomarge, Piotroski-Score 8 von 9 (Datenstand 8. Juli 2026). Die Schwäche der Formel: Sie misst die heutige Ertragskraft und sieht weder Klumpenrisiken noch Patentkalender oder staatliche Preisverhandlungen.

Sehr: Beide Marken sind chemisch derselbe Wirkstoff (Tirzepatid) und standen 2025 für 56 Prozent, im ersten Quartal 2026 für 65 Prozent des Konzernumsatzes; die sechs größten Produkte zusammen für 82 Prozent (2025). Der eigene Geschäftsbericht warnt, dass schlechte Nachrichten zu diesen Produkten zu „erheblichen und plötzlichen" Kurseinbrüchen führen können.

Seit dem Inflation Reduction Act setzt die US-Gesundheitsbehörde HHS für ausgewählte Medicare-Medikamente Preise fest: Jardiance ab 2026 (66 Prozent unter Listenpreis 2023), Trulicity und Verzenio ab 2028. Lilly erwartet laut Geschäftsbericht weitere eigene Produkte und eine dadurch „beschleunigte Umsatz-Erosion". Dazu kommt ein Abkommen mit der US-Regierung: niedrigere Medicaid-Preise, Medicare-Rabatte für Abnehmmittel ab Juli 2026, internationale Preisangleichung.

Trulicity verliert laut Geschäftsbericht „in den nächsten Jahren" wesentliche Schutzrechte (US-Stoffpatent 2027) — der Umsatz fiel bereits von 7,1 Milliarden US-Dollar (2023) auf 4,3 Milliarden (2025). Tirzepatid (Mounjaro/Zepbound) ist in den USA bis 2036 durch das Stoffpatent geschützt, in Europa bis 2037, in Japan bis 2040; die kürzere US-Datenexklusivität endet allerdings schon 2027.

Foundayo ist Lillys neue Abnehm-Tablette mit dem Wirkstoff Orforglipron — im April 2026 von der FDA gegen Adipositas zugelassen. Als Tablette braucht sie weder Spritze noch Kühlkette und lässt sich leichter in großen Mengen produzieren. Ein Haken aus dem Geschäftsbericht: Für Tabletten darf die US-Preisbehörde schon neun Jahre nach Zulassung staatliche Preise festsetzen, für Biologika erst nach dreizehn.

Gemessen an klassischen Pharma-Maßstäben ja: Kurs-Gewinn-Verhältnis rund 43, Kurs-Umsatz-Verhältnis rund 14, Kurs-Buchwert rund 32 bei rund 1.006 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Auf Basis der Analystenschätzungen für 2027 (rund 44 US-Dollar bereinigter Gewinn je Aktie) fiele das Kurs-Gewinn-Verhältnis auf etwa 25 — bezahlt wird also anhaltend hohes Wachstum, nicht das erreichte Niveau.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.