Exelixis-Aktie: 2,1 Milliarden Dollar Umsatz aus einem Molekül — und ein Patent-Ende, das keins ist

Exelixis verdient fast seinen ganzen Umsatz mit einem einzigen Krebsmittel — Cabozantinib, verkauft als CABOMETYX — und ist damit das seltene, wirklich profitable Biopharma in unserem Value-Scanner nach Joel Greenblatts Magic Formula. Der Nettoproduktumsatz stieg von 1.628,9 Millionen US-Dollar (2023) auf 2.122,8 Millionen (2025), 2025 war das neunte Gewinnjahr in Folge, und unterm Strich blieben 782,6 Millionen. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 3. April 2026 gelesen: Das Stoffpatent läuft im August 2026 aus, mehrere Generikahersteller stehen an, zwei Großhändler stellen 41 Prozent des Umsatzes — und der eigentliche Preis der Aktie hängt an einem Nachfolger, der noch keinen Dollar verdient. Warum das Patent-Ende 2026 trotzdem kein Kliff ist, sondern eine Treppe bis 2030.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Denkfehler, der uns Anleger gerade dann erwischt, wenn eine Firma über Jahre alles richtig gemacht hat: Nennen wir ihn den Fortschreibungs-Reflex. Wir sehen eine saubere Linie aus der Vergangenheit — neun Gewinnjahre in Folge, steigender Umsatz, pralle Kasse — und unser Kopf zeichnet sie einfach gerade in die Zukunft weiter. Stell dir einen Staffellauf vor: Der Läufer auf der Bahn ist stark, er hat einen komfortablen Vorsprung herausgelaufen, und wir jubeln ihm zu, als hätte das Team schon gewonnen. Dabei ist es ein Staffellauf — das Ergebnis entscheidet sich erst bei der Übergabe des Stabs an einen zweiten Läufer, den wir noch nie haben rennen sehen. Genau diese Situation ist Exelixis (Nasdaq: EXEL): ein Krebs-Biopharma, das mit einem einzigen Wirkstoff — Cabozantinib — jährlich über zwei Milliarden Dollar umsetzt, das neun Jahre in Folge Gewinn macht und deshalb als seltene Ausnahme in einem Value-Scanner auftaucht, dort, wo sonst solide, günstige Firmen stehen. Der starke Läufer ist unübersehbar. Deshalb machen wir einen Deal: Bevor du seine Bahn gerade in die Zukunft verlängerst, schauen wir gemeinsam auf den Stab, den er weiterreichen muss — und auf ein Datum im Kalender, das oft falsch verstanden wird. Grundlage ist, was Exelixis selbst an die US-Börsenaufsicht SEC gemeldet hat, im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 3. April 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Exelixis eigentlich macht

Exelixis stellt keine Geräte her und verkauft keine Software — die Firma erforscht, entwickelt und vermarktet Krebsmedikamente. Ihr Herzstück ist der Wirkstoff Cabozantinib, ein sogenannter Kinase-Hemmer. In ein Alltagsbild übersetzt: Krebszellen wachsen und bilden neue Blutgefäße, weil bestimmte Schalter in ihnen dauerhaft auf „an" stehen; Cabozantinib legt mehrere dieser Schalter zugleich um und bremst so Wachstum und Gefäßbildung. Verkauft wird es als CABOMETYX (eine Tablette, zugelassen unter anderem gegen fortgeschrittenen Nierenkrebs, Leberkrebs, bestimmten Schilddrüsenkrebs und neuerdings neuroendokrine Tumoren) und als COMETRIQ (eine Kapsel gegen eine seltene Form von Schilddrüsenkrebs). In den USA vertreibt Exelixis selbst; außerhalb der USA übernehmen die Partner Ipsen (weltweit außer USA und Japan) und Takeda (Japan) und zahlen dafür Lizenzgebühren. Die Firma sitzt gesellschaftsrechtlich in Delaware, arbeitet aber aus Alameda in Kalifornien und beschäftigt 1.077 Menschen (Stand 31.12.2025).

Und hier ist die Besonderheit, die diese Analyse trägt: Anders als die meisten Biotechs, über die wir schreiben, ist Exelixis kein forschendes Dauer-Verlustunternehmen, sondern seit Jahren solide profitabel — und der Gewinn ist echt, nicht durch Einmaleffekte geschönt. Die Zukunft aber soll ein neuer Wirkstoff tragen: zanzalintinib (früher XL092), ein Nachfolger derselben Wirkstoffklasse, der breiter und moderner wirken soll und für den Exelixis bereits eine Zulassung beantragt hat — er hat aber noch keinen einzigen Dollar Umsatz gebracht. Merke dir schon jetzt das Spannungsfeld dieser Analyse: Ein echt profitables Ein-Produkt-Geschäft mit prallem Gewinn — dessen gesamter Wert daran hängt, ob der Staffelstab von cabozantinib rechtzeitig und heil an zanzalintinib übergeben wird, bevor Patentablauf und Generika den Vorsprung aufzehren. Es zieht sich durch jedes Kapitel. Wie verwundbar ein profitables Ein-Produkt-Biopharma trotz voller Kasse ist, zeigt zum Vergleich unsere Analyse von Aurinia Pharmaceuticals — dort ist es ein hartes Patent-Kliff 2027, hier eine sanftere Treppe bis 2030. Und wie schwer selbst ein Gigant von der Abhängigkeit an einem Molekülstrang loskommt, führt Eli Lilly in ganz anderem Maßstab vor.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Exelixis schlägt dabei in 13 Filtern an (Datenstand 8. Juli 2026) — und diesmal ist kein einziger Warnscanner darunter. Der interessanteste Treffer ist die Magic Formula des Value-Investors Joel Greenblatt. Seine Idee, in Alltagssprache: Kaufe gute Firmen zu einem fairen Preis — gemessen an zwei Zahlen. Erstens der Kapitalrendite (wie viel operativer Gewinn kommt pro eingesetztem Dollar Betriebskapital heraus?), zweitens der Gewinnrendite (wie viel operativer Gewinn bekomme ich pro Dollar Unternehmenswert?). Dazu kommen Treffer in weiteren Qualitäts- und Value-Scannern: „Buffett-Kriterien", „Buffett: Owner-Earnings-Rendite", „QARP — Qualität zum fairen Preis" und das EBIT-Margen-Ranking, ergänzt um Trend-Signale wie „Stan Weinstein: Stage 2" und „Über 50- & 200-SMA". Die harten Bilanz-Kennzahlen bestätigen das saubere Bild: Altman-Z-Score 10,74 (eine klassische Insolvenz-Frühwarnung — Gefahr beginnt erst unter 1,8, hier also tiefgrün), Piotroski-F-Score 8 von 9 (ein Neun-Punkte-Bilanztest — 8 ist beinahe makellos), EBIT-Marge 41 Prozent, Eigenkapitalrendite 41 Prozent, Fundamental-Note B. Rund 1,66 Milliarden US-Dollar an Kasse und Anlagen (31.12.2025) und ein Verhältnis von Schulden zu Eigenkapital von nur rund 0,09 runden das Bild ab. Kein Distress, kein Fortbestands-Zweifel.

Bevor du das als Freifahrtschein liest, musst du wissen, was der Scanner nicht kann: Alle 13 Filter bewerten die Vergangenheit und die Gegenwart — Rendite, Marge, Bilanzqualität von heute. Keiner von ihnen schaut in den Staffellauf: darauf, dass praktisch der gesamte Umsatz an einem Molekül hängt, dessen Kernpatent 2026 fällt, und dass der Nachfolger seine Rennen erst noch gewinnen muss. Der Filter ist ein guter Metalldetektor. Ob das Signal ein Goldnugget ist oder eine solide Münze, die man nicht zum Schnäppchenpreis bekommt, verrät erst der Spatenstich. Fangen wir an zu graben.

Die Zahlen über die Jahre — ehrlich gewürdigt

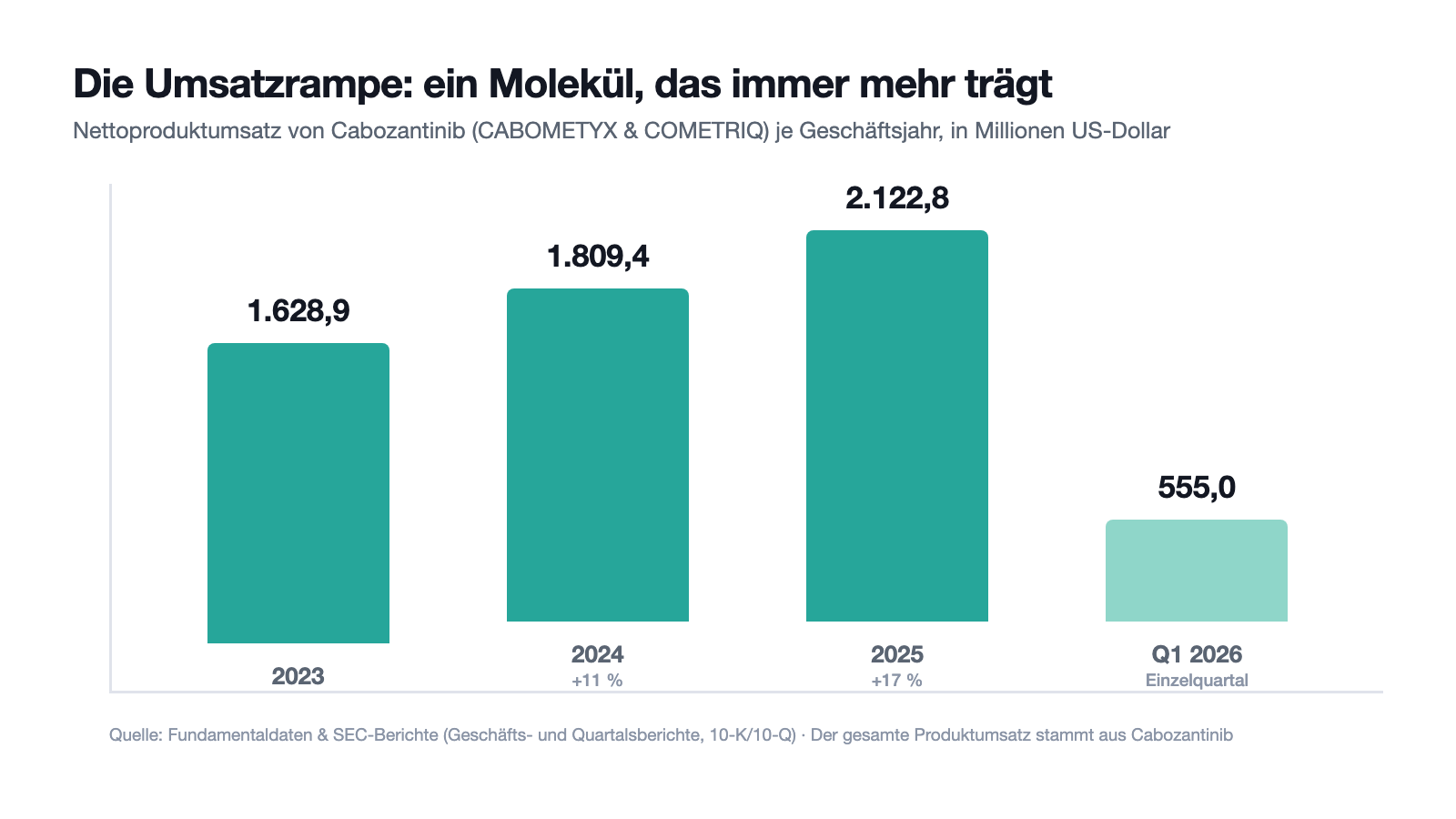

Erst das, was wirklich beeindruckt, und das ist hier viel. Der Nettoproduktumsatz von Cabozantinib liest sich wie ein sauberer Markt-Ausbau: 1.628,9 Millionen US-Dollar 2023, 1.809,4 Millionen 2024 (plus 11 Prozent), 2.122,8 Millionen 2025 (plus 17 Prozent). Der Schwung hält an: Im ersten Quartal 2026 setzte die Firma 555,0 Millionen um, nach 513,3 Millionen im Vorjahresquartal — ein Plus von rund 8 Prozent, getragen vor allem von der wachsenden Verordnung von CABOMETYX in Kombination mit dem Immuntherapeutikum nivolumab als Erstlinien-Behandlung bei fortgeschrittenem Nierenkrebs. Dazu kommen Lizenzgebühren der Auslandspartner (179,2 Millionen 2025). Und anders als bei manch anderem Biotech steht am Ende dieser Kurve echter Gewinn: 2025 war das neunte Jahr in Folge mit Gewinn, der Jahresüberschuss lag bei 782,6 Millionen US-Dollar (2,78 US-Dollar je Aktie, verwässert), nach 521,3 Millionen 2024. Im ersten Quartal 2026 waren es 210,5 Millionen (0,79 US-Dollar je Aktie, verwässert). Wichtig — und der schöne Unterschied zu manchem optischen Schnäppchen: Dieser Gewinn ist operativ verdient, nicht durch einen einmaligen Steuerbonus aufgebläht.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der gesamte Produktumsatz hängt an einem einzigen Molekül

Von den 2.320,1 Millionen US-Dollar Gesamterlös 2025 stammen 2.122,8 Millionen aus dem Produktverkauf — und dieser Produktumsatz ist zu 100 Prozent Cabozantinib (CABOMETYX plus COMETRIQ). Das Unternehmen sagt es im Bericht selbst, ganz nüchtern:

„In 2025, 2024 and 2023, we generated $2,122.8 million, $1,809.4 million and $1,628.9 million, respectively, in net product revenues from sales of CABOMETYX and COMETRIQ."

Übersetzung: „In den Jahren 2025, 2024 und 2023 erzielten wir Nettoproduktumsätze von 2.122,8 Millionen, 1.809,4 Millionen beziehungsweise 1.628,9 Millionen US-Dollar aus dem Verkauf von CABOMETYX und COMETRIQ."

— Exelixis, Inc., SEC-Geschäftsbericht 10-K 2025, Item 1 „Business — Commercial Products"

Übersetzt in ein Bild: Stell dir einen Freund vor, der stolz erzählt, sein Unternehmen laufe blendend — bis du erfährst, dass ein einziger Wirkstoff den gesamten Produktumsatz stellt. Du würdest kurz schlucken. Solange cabozantinib wächst, ist das ein Turbo; kommt es ins Stocken — durch einen Sicherheits-Zwischenfall, eine Erstattungsentscheidung, einen Nachahmer —, gibt es kein zweites zugelassenes Produkt, das den Sturz abfedert. Klumpenrisiko heißt: Ein Problem, und es trifft nicht ein Viertel des Geschäfts, sondern alles. Genau deshalb ist der Nachfolger zanzalintinib keine nette Zugabe, sondern die eigentliche Existenzfrage.

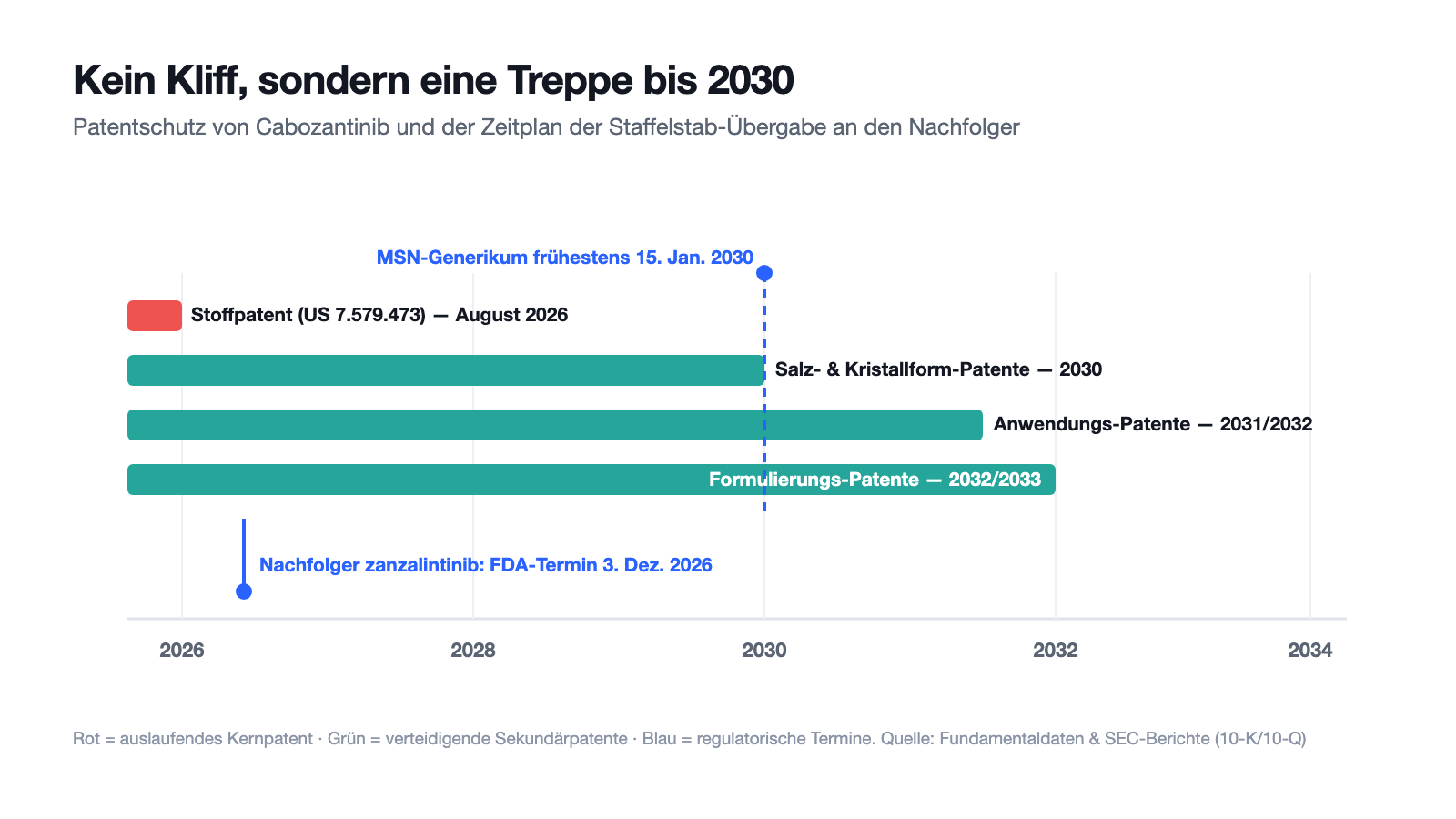

Unbequeme Wahrheit Nr. 2: Das Stoffpatent endet im August 2026 — und mehrere Generikahersteller stehen bereit

Hier ist das Datum, das der Fortschreibungs-Reflex gern übersieht. Der wichtigste Schutzwall eines Medikaments ist das Patent auf den Wirkstoff selbst (die „Zusammensetzung des Stoffs"). Bei cabozantinib fällt dieser Kernschutz schon 2026:

„Cabozantinib is covered by more than 15 issued patents in the U.S., building from U.S. Patent No. 7,579,473, for the composition of matter of cabozantinib and pharmaceutical compositions thereof. This composition of matter patent, with patent term extension, will expire in August 2026."

Übersetzung: „Cabozantinib ist in den USA durch mehr als 15 erteilte Patente geschützt, ausgehend vom US-Patent Nr. 7.579.473 auf die stoffliche Zusammensetzung von cabozantinib und entsprechende pharmazeutische Zusammensetzungen. Dieses Stoffpatent läuft — mit Laufzeitverlängerung — im August 2026 aus."

— Exelixis, Inc., SEC-Geschäftsbericht 10-K 2025, Item 1 „Patents and Proprietary Rights"

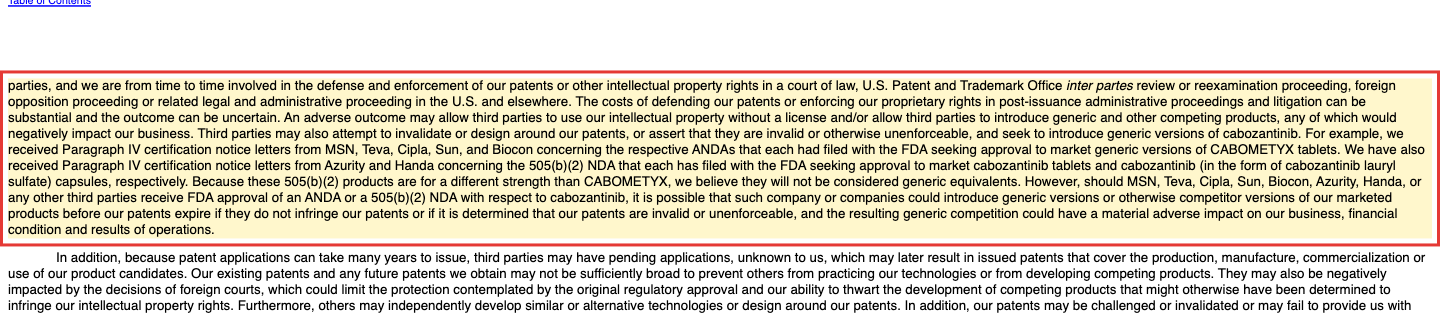

Dass es ernst ist, zeigt die zweite Fundstelle: Gleich mehrere Generikahersteller haben sich mit sogenannten Paragraph-IV-Mitteilungen angemeldet — der formellen Ansage, dass sie eine Nachahmer-Version bei der FDA beantragt haben:

„For example, we received Paragraph IV certification notice letters from MSN, Teva, Cipla, Sun, and Biocon concerning the respective ANDAs that each had filed with the FDA seeking approval to market generic versions of CABOMETYX tablets."

Übersetzung: „So erhielten wir beispielsweise von MSN, Teva, Cipla, Sun und Biocon Paragraph-IV-Mitteilungen zu den jeweiligen verkürzten Zulassungsanträgen (ANDA), die jedes dieser Unternehmen bei der FDA eingereicht hat, um generische Versionen von CABOMETYX-Tabletten auf den Markt zu bringen."

— Exelixis, Inc., SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors" (Hatch-Waxman / ANDA)

Aber — und das ist die ehrliche Nuance: Das Patent-Ende 2026 ist kein Kliff, sondern eine Treppe

Hier trennt sich die vorschnelle Panik von der genauen Lektüre. Wer nur die Schlagzeile „Stoffpatent 2026" liest, stellt sich eine Klippe vor: 2026 fällt der Schutz, danach stürzt der Umsatz ab. So funktioniert es bei cabozantinib aber nicht. Über das auslaufende Stoffpatent hinaus schützen Sekundärpatente das Geschäft — auf bestimmte Salze und Kristallformen (bis 2030), auf Formulierungen (bis 2032/2033) und auf Anwendungsverfahren (bis 2031/2032). Und die entscheidende Fundstelle steht in den Rechtsstreitigkeiten: Ein US-Gericht in Delaware urteilte im Oktober 2024, dass eine FDA-Zulassung des wichtigsten Nachahmers (MSN) frühestens 2030 wirksam werden darf:

„…the effective date of any such approval of MSN's ANDA shall not be a date earlier than January 15, 2030, the expiration date of each of the '439, '440, and '015 Patents, subject to our potential additional regulatory exclusivity."

Übersetzung: „…der Wirksamkeitstermin einer solchen Zulassung des MSN-ANDA darf nicht vor dem 15. Januar 2030 liegen, dem Ablaufdatum der Patente '439, '440 und '015, vorbehaltlich einer möglichen zusätzlichen regulatorischen Exklusivität unsererseits."

— Exelixis, Inc., SEC-Geschäftsbericht 10-K 2025, Note 12 „Commitments and Contingencies — Legal Proceedings"

Ordne das ehrlich ein. Dafür spricht: Der gefürchtete Absturz kommt nicht 2026, sondern verteilt sich über mehrere Jahre; Exelixis gewinnt Zeit, den Staffelstab zu übergeben. Dagegen spricht: Die Zahl der Angreifer ist groß, der Ausgang von Patentprozessen ist nie sicher (die Verfahren gegen MSN, Sun und Azurity wurden für einen Prozess ab November 2026 zusammengelegt), und selbst eine Treppe führt nach unten. Merke: Prüfe bei einem Patent-Datum immer, ob es das Kern- oder ein Nebenpatent ist — sonst kaufst oder verkaufst du auf eine Klippe, die in Wahrheit eine Treppe ist.

Unbequeme Wahrheit Nr. 3: Der ganze Wert lehnt an einem Läufer, der noch kein Rennen gewonnen hat

Hier schließt sich der Kreis zum Staffellauf. Wenn cabozantinib über die Jahre an Kraft verliert, muss ein Nachfolger übernehmen — und dieser Nachfolger ist zanzalintinib. Die gute Nachricht: Er ist keine ferne Labor-Idee mehr. In der Studie STELLAR-303 bei Darmkrebs zeigte er 2025 einen statistisch signifikanten Überlebensvorteil gegenüber dem Vergleichsmedikament (das Sterberisiko sank um 20 Prozent), und im Dezember 2025 reichte Exelixis dafür einen Zulassungsantrag (NDA) ein; die FDA hat ihn angenommen und einen Entscheidungstermin (PDUFA) auf den 3. Dezember 2026 gelegt. Weitere Zulassungsstudien (etwa STELLAR-304 bei einer Nierenkrebs-Form) sollen 2026 Ergebnisse liefern.

Die unbequeme Wahrheit dahinter: Bis heute hat zanzalintinib keinen einzigen Dollar Umsatz gebracht. Der ganze Aufpreis, den die Aktie über den reinen Substanzwert hinaus trägt, ist eine Wette darauf, dass die Übergabe gelingt — dass zanzalintinib zugelassen wird, breit eingesetzt wird und den Umsatz auffängt, den cabozantinib nach 2030 an Generika verliert. Fällt eine wichtige Studie durch oder verzögert sich die Zulassung, läuft der starke erste Läufer weiter ins Ziel, aber es steht niemand bereit, den Stab zu übernehmen. Ein Staffellauf gewinnt man nicht mit einem starken ersten Läufer allein — sondern mit einer sauberen Übergabe.

Bewertung: rund 13,4 Milliarden Börsenwert — solide, aber nicht billig

Anfang Juli 2026 kostete die Exelixis-Aktie rund 53 US-Dollar; das ergibt einen Börsenwert von rund 13,4 Milliarden US-Dollar (Datenstand 8. Juli 2026). Das Kurs-Gewinn-Verhältnis liegt bei rund 18 — und hier ist der wichtige Unterschied zu einem optischen Schnäppchen wie Aurinia (Kurs-Gewinn-Verhältnis 8): Exelixis' Gewinn ist echt und wiederkehrend, dafür ist die Aktie auch fair bezahlt, kein Ramschpreis. Das Kurs-Umsatz-Verhältnis von rund 6 und das Kurs-Buchwert-Verhältnis von rund 7 bestätigen: Der Markt zahlt hier für Qualität, nicht für einen Rabatt. Dass Exelixis überhaupt in einem Value-Filter wie der Magic Formula auftaucht, liegt an der hohen Kapitalrendite (eine schuldenarme, hochprofitable Firma bindet wenig Kapital) — nicht an einem niedrigen Preis. Der Analysten-Konsens (rund 20 Häuser) ist im Schnitt verhalten optimistisch, aber das ist der „Blick der Profis" auf denselben Staffellauf: Sie preisen ein, dass cabozantinib noch Jahre trägt und zanzalintinib rechtzeitig übernimmt. Genau diese beiden Annahmen sind der eigentliche Preis der Aktie — nicht die Zahlen von heute.

Chancen und Risiken auf einen Blick

Was für Exelixis spricht:

- Echte, wiederkehrende Profitabilität: Nettoproduktumsatz von 1.628,9 (2023) auf 2.122,8 Millionen US-Dollar (2025), 2025 neuntes Gewinnjahr in Folge, Net income 782,6 Millionen — operativ verdient, ohne Steuer-Sondereffekte (Geschäftsbericht 10-K 2025, Quartalsbericht 10-Q Q1 2026).

- Kerngesunde Bilanz: rund 1,66 Milliarden US-Dollar Kasse und Anlagen (31.12.2025), fast keine Schulden (Verhältnis rund 0,09), Altman-Z 10,74, Piotroski 8 von 9, EBIT-Marge und Eigenkapitalrendite je rund 41 Prozent — kein Distress; Treffer ausschließlich in Value-, Qualitäts- und Trend-Scannern.

- Patent-Treppe statt Kliff: Trotz Stoffpatent-Ende 2026 verteidigen Sekundärpatente bis in die frühen 2030er; das wichtigste Generikum (MSN) darf frühestens 15. Januar 2030 starten — Exelixis gewinnt Jahre für den Übergang.

- Realer Nachfolger in der Zulassung: zanzalintinib zeigte in STELLAR-303 (Darmkrebs) einen signifikanten Überlebensvorteil; die FDA hat den Antrag angenommen, Entscheidungstermin 3. Dezember 2026, weitere Studienergebnisse 2026 erwartet.

- Aktionärsfreundliche Kapitalpolitik: Rückkaufprogramme über zusammen 1,75 Milliarden US-Dollar; internationale Partner Ipsen und Takeda tragen das Auslandsgeschäft und zahlen Lizenzen.

Was dagegen spricht:

- Ein-Molekül-Klumpenrisiko: 100 Prozent des Produktumsatzes hängen an cabozantinib; kein zweites zugelassenes Standbein, der Nachfolger zanzalintinib hat noch keinen Umsatz.

- Patent- und Generika-Druck: Das Stoffpatent endet August 2026, mehrere ANDA-Hersteller (MSN, Teva, Cipla, Sun, Biocon) und zwei 505(b)(2)-Bewerber stehen an; der Ausgang der Patentprozesse (zusammengelegter Prozess ab November 2026) ist offen.

- Vertriebs-Klumpenrisiko: Zwei Großhändler (Cencora 22 Prozent, McKesson 19 Prozent) stellen 41 Prozent des Gesamtumsatzes 2025.

- Volle, aber nicht billige Bewertung: Kurs-Gewinn-Verhältnis rund 18, Kurs-Umsatz rund 6, Kurs-Buchwert rund 7 — für ein Ein-Produkt-Geschäft mit Übergangsrisiko kein Sicherheitsabschlag (Datenstand 8. Juli 2026).

- Staatlicher Preisdruck: Die IRA-Ausnahme für cabozantinib gilt nur bis zum Preisjahr 2027 — danach droht zusätzlich zur Generika-Konkurrenz eine Medicare-Preisverhandlung; die Kasse schrumpft zugleich durch Aktienrückkäufe.

Ein menschliches Fazit

Zurück zum Fortschreibungs-Reflex vom Anfang. Er hat einen wahren Kern: Bei Exelixis ist wirklich etwas gelungen, das den meisten Biotechs nie gelingt — ein Wirkstoff, der neun Jahre in Folge Gewinn abwirft, eine schuldenfreie Bilanz, eine Kapitalrendite, für die ein Value-Filter zu Recht anschlägt. Der Läufer auf der Bahn ist stark, und das ist keine Illusion. Aber genau hier lauert der Denkfehler, den dir dieser Fall zeigen kann: Eine gerade Linie aus der Vergangenheit ist keine Garantie für die Zukunft, wenn die Zukunft eine Übergabe verlangt. Der ganze Wert der Aktie hängt an zwei Fragen, die die Zahlen von heute nicht beantworten: Wie sanft trägt die Patent-Treppe cabozantinib bis 2030 und darüber hinaus — und übernimmt zanzalintinib rechtzeitig den Stab? Anders als beim harten Kliff mancher Ein-Produkt-Biotechs hat Exelixis Zeit gekauft und einen echten Nachfolger im Rennen. Aber gewonnen ist der Staffellauf erst mit der Übergabe, nicht mit dem Vorsprung. Wer hier einsteigt, sollte es tun, weil er den zweiten Läufer für stark genug hält — nicht, weil der erste so schön gleichmäßig gelaufen ist. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Exelixis, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 10. Februar 2026)

- Exelixis, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 11. Februar 2025)

- Exelixis, Inc. — SEC-Quartalsbericht 10-Q zum 3. April 2026 (eingereicht 5. Mai 2026)

- Exelixis, Inc. — SEC-Quartalsbericht 10-Q zum 3. Oktober 2025 (eingereicht 4. November 2025)

- Exelixis, Inc. — SEC-Quartalsbericht 10-Q zum 4. Juli 2025 (eingereicht 28. Juli 2025)

- Exelixis, Inc. — SEC-Quartalsbericht 10-Q zum 4. April 2025 (eingereicht 13. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Exelixis: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob ein Medikament kommerziell erfolgreich sein wird, ob Patente vor Gericht Bestand haben oder ob eine Zulassung erteilt wird. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden — bei Biopharma-Werten in besonderem Maße. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Exelixis-Aktien.

Unser Fazit auf einen Blick

- Produkt & Wachstum positiv

- Cabozantinib wächst robust: Nettoproduktumsatz von 1.628,9 (2023) auf 2.122,8 Mio. US-Dollar (2025, plus 17 Prozent), Q1 2026 555,0 Mio. Getragen vor allem von CABOMETYX plus nivolumab als Erstlinie bei Nierenkrebs und der neuen Indikation neuroendokrine Tumoren. Der Haken: Es ist ein einziges Molekül.

- Profitabilität & Gewinnqualität positiv

- Anders als viele Biotechs ist Exelixis nachhaltig profitabel — 2025 das neunte Gewinnjahr in Folge, Net income 782,6 Mio. US-Dollar, EBIT-Marge und Eigenkapitalrendite je rund 41 Prozent. Der Gewinn ist operativ verdient, nicht durch einen einmaligen Steuerbonus geschönt. Das ist echte Substanz.

- Bilanz & Finanzierung positiv

- Rund 1,66 Mrd. US-Dollar Kasse und Anlagen (31.12.2025), fast keine Schulden, Altman-Z 10,74, Piotroski 8 von 9 — kein Distress. Kritisch nur: Rückkaufprogramme über zusammen 1,75 Mrd. US-Dollar zehren die Kriegskasse an (Kasse von 1,75 auf 1,66 Mrd. gesunken), statt sie für den Übergang zu horten.

- Klumpenrisiko & Patent-Zeitplan negativ

- 100 Prozent des Produktumsatzes hängen an cabozantinib; zwei Großhändler stellen 41 Prozent des Umsatzes. Das Stoffpatent endet August 2026, mehrere Generikahersteller stehen an. Ehrliche Nuance: Sekundärpatente verteidigen bis in die frühen 2030er, das MSN-Generikum darf frühestens 15. Januar 2030 starten — ein Kliff wird zur Treppe, aber die Treppe führt nach unten.

- Nachfolger & Bewertung neutral

- Der ganze Aufpreis der Aktie hängt an zanzalintinib: In STELLAR-303 (Darmkrebs) signifikanter Überlebensvorteil, FDA-Entscheidungstermin 3. Dezember 2026 — aber noch kein Umsatz. Bei einem Kurs-Gewinn-Verhältnis von rund 18 ist die Aktie fair, nicht billig bezahlt (Datenstand 8. Juli 2026); der Preis ist eine Wette auf die gelungene Staffelstab-Übergabe.

Exelixis ist ein echt profitables Onkologie-Biopharma im Value-Scanner: Cabozantinib (CABOMETYX) hat den Umsatz auf 2.122,8 Millionen US-Dollar getrieben, 2025 war das neunte Gewinnjahr in Folge, unterm Strich blieben 782,6 Millionen — operativ verdient. Doch 100 Prozent des Produktumsatzes hängen an diesem einen Molekül, das Stoffpatent endet August 2026 (Sekundärpatente und ein Gerichtsurteil dehnen den Schutz aber bis mindestens Januar 2030), und der ganze Aufpreis der Aktie ist eine Wette auf den noch umsatzlosen Nachfolger zanzalintinib. Volle Kasse und Rekordgewinn treffen auf ein Ein-Molekül-Geschäft im Übergang. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Die Zugehörigkeit zum Value-Scanner „Joel Greenblatt: Magic Formula" (kein Warnscanner) wurde am 14.07.2026 lokal und live auf boersenlotse.de bestätigt; EXEL taucht in 13 Value-, Qualitäts- und Trend-Scannern auf (u. a. Magic Formula, Buffett-Kriterien, Owner-Earnings-Rendite, QARP, EBIT-Margen-Ranking, Weinstein Stage 2), in keinem Warnscanner.

- Alle Ergebnis- und Bilanzzahlen stammen aus dem geprüften Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 10.02.2026) sowie dem Quartalsbericht 10-Q zum 3. April 2026; der Gewinn 2025 ist operativ verdient und enthält keinen einmaligen Steuer-Sondereffekt.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 53 US-Dollar, rund 13,4 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Das Stoffpatent auf cabozantinib läuft im August 2026 aus, Sekundärpatente reichen bis in die frühen 2030er.

Häufige Fragen

Exelixis (Nasdaq: EXEL) ist ein profitables Onkologie-Biopharma aus Alameda in Kalifornien. Sein Kernprodukt ist der Wirkstoff Cabozantinib, verkauft als CABOMETYX (Tablette gegen Nieren-, Leber- und Schilddrüsenkrebs sowie neuroendokrine Tumoren) und COMETRIQ (Kapsel gegen Schilddrüsenkrebs). Außerhalb der USA vermarkten die Partner Ipsen und Takeda. In der Entwicklung ist der Nachfolger zanzalintinib.

Ja, und der Gewinn ist echt: 2025 war das neunte Jahr in Folge mit Gewinn. Der Nettoproduktumsatz stieg auf 2.122,8 Millionen US-Dollar, der Jahresüberschuss auf 782,6 Millionen (2,78 US-Dollar je Aktie, verwässert). Im ersten Quartal 2026 lag der Nettogewinn bei 210,5 Millionen. Anders als bei manch anderem Biotech ist dieser Gewinn operativ verdient und nicht durch einen einmaligen Steuerbonus aufgebläht.

Das Stoffpatent auf cabozantinib (US-Patent 7.579.473) läuft im August 2026 aus. Das ist aber kein Kliff: Sekundärpatente auf Salze, Formulierungen und Anwendungen schützen die Franchise bis in die frühen 2030er. Ein US-Gericht entschied im Oktober 2024, dass eine Zulassung des wichtigsten Generikums (MSN) frühestens am 15. Januar 2030 wirksam werden darf. Mehrere Nachahmer (MSN, Teva, Cipla, Sun, Biocon) haben Anträge gestellt.

Exelixis taucht in Value-Filtern wie der Magic Formula auf, weil es eine sehr hohe Kapitalrendite hat — eine schuldenarme, hochprofitable Firma bindet wenig Kapital. Der Preis selbst ist aber fair: Das Kurs-Gewinn-Verhältnis liegt bei rund 18 (Datenstand 8. Juli 2026), kein Schnäppchen. Anders als bei optisch billigen Aktien zahlt der Markt hier für Qualität und für die Wette auf einen gelungenen Produkt-Übergang zu zanzalintinib.

Zanzalintinib (früher XL092) ist Exelixis' wichtigster Wirkstoff-Nachfolger, ein moderner Kinase-Hemmer. In der Studie STELLAR-303 bei Darmkrebs zeigte er 2025 einen signifikanten Überlebensvorteil; Exelixis hat dafür einen Zulassungsantrag eingereicht, den die FDA angenommen hat (Entscheidungstermin 3. Dezember 2026). Da der ganze Umsatz heute an cabozantinib hängt, entscheidet zanzalintinib über die Zukunft — er hat aber noch keinen Umsatz gebracht.

Nein. In allen sechs ausgewerteten SEC-Berichten (zwei Geschäftsberichte 10-K, vier Quartalsberichte 10-Q) kommt künstliche Intelligenz nur einmal substanziell vor — als Cyberrisiko und mit dem Hinweis, KI-Software werde „in begrenztem Umfang" auch intern genutzt. KI ist weder Produkt noch Umsatzquelle. In unserer firmenindividuellen KI-Einstufung ist Exelixis deshalb als „Neutral" eingeordnet.

Die Faktenlage spricht klar dagegen: rund 1,66 Milliarden US-Dollar Kasse und Anlagen (31.12.2025), fast keine Schulden, ein gesunder Altman-Z-Score von 10,74, Piotroski 8 von 9 und ein seit neun Jahren profitables Geschäft. Das Hauptrisiko ist nicht die Zahlungsfähigkeit, sondern der Übergang: Der ganze Umsatz hängt an cabozantinib, dessen Schutz ab 2030 bröckelt, während der Nachfolger zanzalintinib sich erst beweisen muss.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.