Kirby-Aktie: Amerikas größter Flusstanker-Betreiber, ein echter Rekordlauf — und ein Value-Signal, das sich als Fehl-Echo entpuppt

Kirby Corporation fährt auf dem Mississippi ein Quasi-Hausrecht: 1.105 Tankkähne, rund 28 Prozent der US-Binnentankerflotte, geschützt durch den Jones Act — und seit 2022 hat sich der Gewinn je Aktie fast verdreifacht (2,03 auf 6,33 US-Dollar). Jetzt taucht die Aktie in unserem Value-Scanner nach Joel Greenblatts Magic Formula auf. Wir haben die Gegenprobe gemacht — im Geschäftsbericht (10-K), in den Quartalsberichten (10-Q) und in den Rohdaten des Scanners selbst. Ergebnis: Der Rekordlauf ist echt, der Rechenzentrums-Rückenwind auch. Das Value-Siegel dagegen beruht auf einer Eigenkapitalquote von 5.889 Prozent im Datenbestand — ein Ausreißer um den Faktor 100. Keine Anlageberatung — nur die Gegenprobe am Originaldokument, bevor du dem Navi in den Fluss folgst.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Jede Wasserschutzpolizei kennt die Geschichte, und jedes Jahr passiert sie wieder irgendwo: Ein Autofahrer setzt seinen Wagen die Bootsrampe hinunter ins Wasser — weil das Navi gesagt hat, hier geht es weiter. Psychologen haben dafür einen Namen: Automation Bias, der Bildschirm-Glaube. Was ein Gerät anzeigt, fühlt sich geprüfter an als das, was wir mit eigenen Augen sehen — dabei hat das Gerät nur gerechnet, mit dem, was man ihm gefüttert hat. An der Börse fährt dieses Navi überall mit: Screener, Ranglisten, Scanner-Signale. Und diesmal betrifft es, die Ironie darf man genießen, ausgerechnet eine Firma, deren Schiffe echte Flüsse befahren: Kirby Corporation (NYSE: KEX), der größte Binnentanker-Betreiber der USA, tauchte in unserem Value-Scanner nach Joel Greenblatts Magic Formula auf — gute Firma, fairer Preis, sagt das Signal. Deshalb machen wir einen Deal: Bevor du dem Signal folgst, machen wir gemeinsam die Gegenprobe — im Geschäftsbericht (10-K, der jährliche Pflichtbericht an die US-Börsenaufsicht SEC) und in den Quartalsberichten (10-Q). Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und diese Gegenprobe fördert zweierlei zutage: einen Rekordlauf, der völlig echt ist — und ein Value-Siegel, das keines ist. Am Ende entscheidest du selbst.

Was Kirby eigentlich macht

Stell dir die amerikanischen Flüsse als das größte Förderband der US-Industrie vor. Auf dem Mississippi-System und dem Gulf Intracoastal Waterway — zusammen über 12.000 Meilen schiffbare Wasserstraßen — schwimmt, was Raffinerien und Chemiewerke einander zuliefern: Benzol, Styrol, Methanol, Rohbenzin, Schweröl, Diesel, Flüssigdünger. Transportiert wird das nicht in Schiffen mit eigenem Motor, sondern in Tankkähnen (tank barges) — antriebslosen Stahlkästen, die ein Schubboot zu Verbänden von bis zu 25 Kähnen zusammenspannt. Kirby betreibt davon 1.105 Binnentankkähne mit 24,5 Millionen Barrel Kapazität und im Schnitt 266 Schubboote (Stand 31. Dezember 2025) — rund 28 Prozent der gesamten US-Binnentankerflotte von etwa 4.004 Kähnen. Der Rest des Marktes ist zersplittert: Kirby ist, nach eigener Angabe im Geschäftsbericht, „the nation's largest domestic tank barge operator" — der größte Binnentanker-Betreiber des Landes. Dazu kommen 28 Küstentankkähne mit 2,9 Millionen Barrel für die Fahrt entlang der US-Küsten. Gewachsen ist das Ganze über Jahrzehnte durch Zukäufe: Von 71 Tankkähnen im Jahr 1988 auf 1.105 heute — allein 2023 bis 2025 kaufte Kirby 52 gebrauchte Kähne und mehrere Schlepper von Wettbewerbern, zuletzt 14 Kähne samt vier Schubbooten für 97,3 Millionen US-Dollar im März 2025. Die Wurzeln der Firma reichen bis 1921, der Sitz ist Houston, Texas, an Bord und an Land arbeiten rund 5.200 Beschäftigte.

Das Besondere an diesem Markt ist sein Türsteher: der Jones Act. Dieses US-Bundesgesetz von 1920 ist so etwas wie das Hausrecht der amerikanischen Gewässer — Fracht zwischen zwei US-Häfen dürfen nur Schiffe befördern, die in den USA gebaut, in den USA registriert und von US-Bürgern bemannt, besessen und betrieben werden. Ausländische Reedereien mit billigeren Schiffen und Besatzungen bleiben draußen; der Burggraben steht im Gesetzblatt. Und dann gibt es noch das zweite, oft übersehene Standbein: Distribution & Services (KDS), 2025 immerhin 42 Prozent des Umsatzes. Diese Sparte wartet und verkauft Motoren, Getriebe und Ersatzteile (u. a. als exklusiver Vertriebspartner für MTU- und Allison-Produkte in mehreren Bundesstaaten), baut Ausrüstung für Ölfeld-Dienstleister — und, zunehmend wichtig: Stromerzeugungs-Anlagen, von Notstrom-Aggregaten bis zu kompletten „Behind-the-Meter"-Kraftpaketen für Rechenzentren. Merke dir das Spannungsfeld dieser Analyse, es zieht sich durch jedes Kapitel: Ein grundsolider, gesetzlich geschützter Marktführer in Rekordform mit echtem Rechenzentrums-Rückenwind — aber das Value-Siegel, das ihn in unseren Scanner spülte, hält der Gegenprobe nicht stand, und der Frachtraten-Zyklus zeigt erste Risse.

Wo die Aktie in unserem Scanner auftaucht — und was die Gegenprobe ergibt

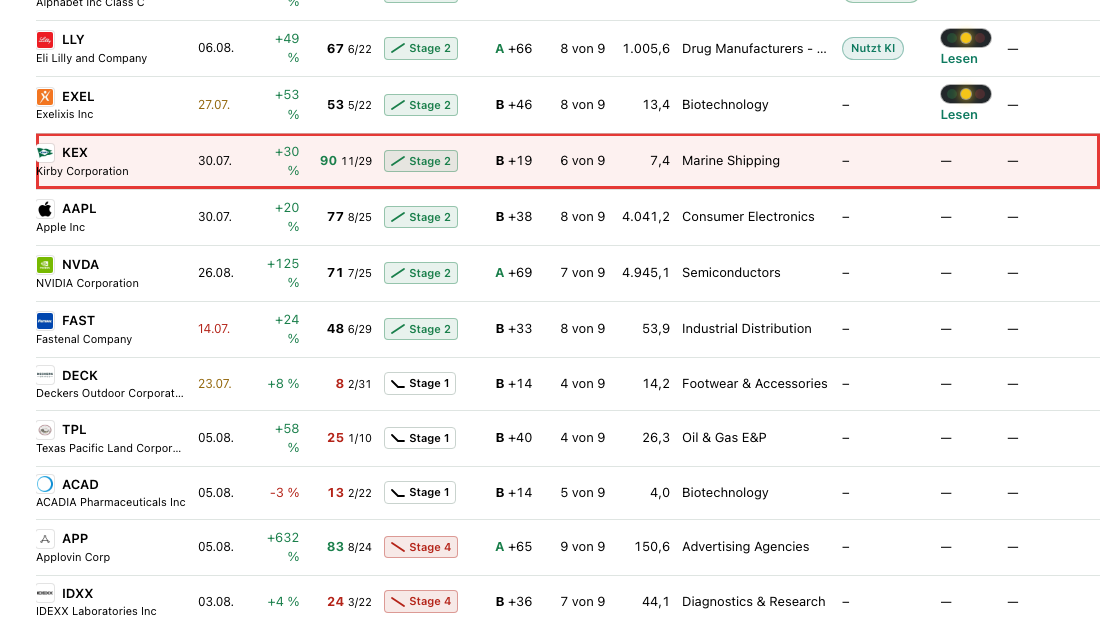

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Kirby schlägt in 7 Scannern an (Datenstand 8. Juli 2026), und kein Warnscanner ist darunter. Der Blickfang ist die Magic Formula des Value-Investors Joel Greenblatt — wir haben die Zugehörigkeit am 14. Juli 2026 auch live noch einmal bestätigt. Greenblatts Idee in einem Satz: Kaufe gute Firmen (hohe Kapitalrendite — wie viel Gewinn pro eingesetztem Dollar Kapital?) zu fairen Preisen (angemessenes Kurs-Gewinn-Verhältnis). Unsere Screener-Version nähert die Kapitalrendite als Eigenkapitalrendite mal Eigenkapitalquote an und verlangt mindestens 25 Prozent.

Und jetzt die Gegenprobe, die dieser Analyse ihren roten Faden gibt. Rechnen wir Greenblatts Kriterium mit Kirbys echten Bilanzzahlen nach (10-K 2025, Bilanz zum 31. Dezember 2025): Eigenkapital 3,38 Milliarden US-Dollar bei 6,01 Milliarden Bilanzsumme ergibt eine Eigenkapitalquote von rund 57 Prozent — grundsolide. Die Eigenkapitalrendite: 354,6 Millionen Gewinn auf 3,38 Milliarden Eigenkapital, also rund 10,5 Prozent. Multipliziert ergibt das eine Kapitalrendite-Näherung von rund 6 Prozent — meilenweit unter der 25-Prozent-Schwelle der Formel. Warum steht Kirby dann im Scanner? Wirf einen Blick in die Kennzahlen-Box auf unserer Kirby-Aktienseite: Dort steht die „EK-Quote" mit 5.889,4 Prozent — ein Wert, den keine Bilanz der Welt hergibt. In den Fundamentaldaten ist Kirbys Eigenkapitalquote als einziger Wert der Trefferliste um den Faktor 100 zu hoch hinterlegt — ein Einheiten-Ausreißer, 58,9 statt 0,589. Das Navi hat mit falschen Koordinaten gerechnet. Wir zeigen dir das so offen, weil es die wichtigste Lektion dieser Analyse ist: Ein Scanner ist immer nur so ehrlich wie seine Daten. Wie dieselbe Formel von echten Zahlen ausgetrickst werden kann, haben wir übrigens erst kürzlich zweimal seziert — beim Zykliker Micron schlug sie am Gewinngipfel an, bei MSG Entertainment blähte ein Mini-Eigenkapital die Rendite auf. Kirby ist der dritte Fall im Bunde: Hier stimmt nicht einmal die Zahl.

Was bleibt, wenn man das Fehl-Echo abzieht? Ein durchaus respektables, aber anderes Bild: Die übrigen sechs Treffer sind Trend- und Momentum-Signale — Weinstein-Stage-2 (stabiler Aufwärtstrend), „Stärke an Stresstagen" (an schwachen Markttagen hielt sich die Aktie besser als 90 Prozent des Marktes), institutionelle Akkumulation, „Profis 80%" (hohe gemeldete Instituts-Quote), dazu eine Swing-Trading-Liste und ein Ausbruchs-Signal. Die Relative Stärke von 68 sagt: solide gelaufen, kein Überflieger — plus 20 Prozent in zwölf Monaten, plus 26 Prozent seit Jahresbeginn, aber 12 Prozent unter dem Hoch (Datenstand 8. Juli 2026). Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei ordentlichen 6 von 9. Das Fundamental-Rating B mit 19 von 100 Punkten und ein EPS-Rating von 60 ordnen die Fundamentaldynamik dagegen nur im Mittelfeld ein. Ehrlicher Scanner-Fingerabdruck: ein solider Trendläufer mit intakter Bilanz — kein Value-Schnäppchen. Umso wichtiger, was in den Berichten steht.

Die Zahlen über die Jahre — ehrlich gewürdigt

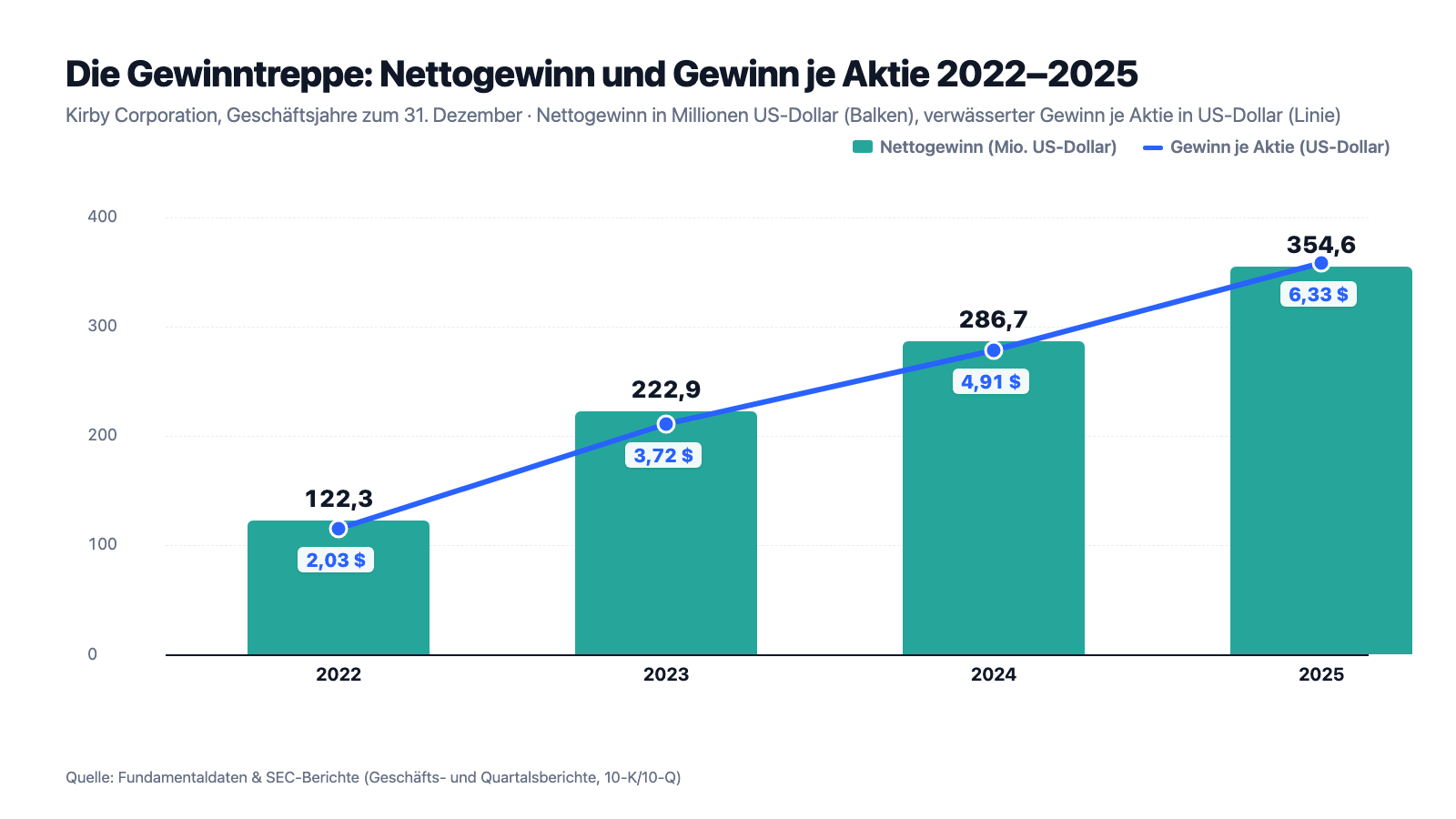

Erst das, was wirklich beeindruckt — und das ist einiges. Kirby hat vier Jahre in Folge geliefert: Der Umsatz stieg von 2,78 Milliarden US-Dollar (2022) über 3,09 (2023) und 3,27 (2024) auf 3,36 Milliarden (2025) — Rekord. Der Nettogewinn kletterte im selben Zeitraum von 122,3 über 222,9 und 286,7 auf 354,6 Millionen US-Dollar, der Gewinn je Aktie von 2,03 auf 6,33 US-Dollar — fast verdreifacht. Der Trick mit dem Hebel: Ein Teil davon ist Rückkauf-Mathematik. Kirby zahlt seit 1989 keine Dividende, kaufte aber allein 2025 für 354,2 Millionen US-Dollar eigene Aktien zurück — annähernd den ganzen Jahresgewinn — und hat die Aktienzahl seit Ende 2022 um gut ein Zehntel eingedampft. Der operative Cashflow: 670,2 Millionen US-Dollar 2025 (nach 756,5 Millionen 2024), wovon 264,5 Millionen in Investitionen flossen — davon allein 226,6 Millionen in Instandhaltung der Flotte; das Schiff frisst, bevor es verdient, dazu später mehr. Die Bilanz zum 31. Dezember 2025: 922,4 Millionen US-Dollar Schulden gegen 3,38 Milliarden Eigenkapital (Verschuldungsquote 21,4 Prozent der Gesamtfinanzierung), die Zinslast ist mit dem rund Elffachen des operativen Ergebnisses gedeckt. Und das laufende Jahr legt nach: Im ersten Quartal 2026 stieg der Umsatz um 7 Prozent auf 844,1 Millionen, der Gewinn je Aktie um 13 Prozent auf 1,50 US-Dollar.

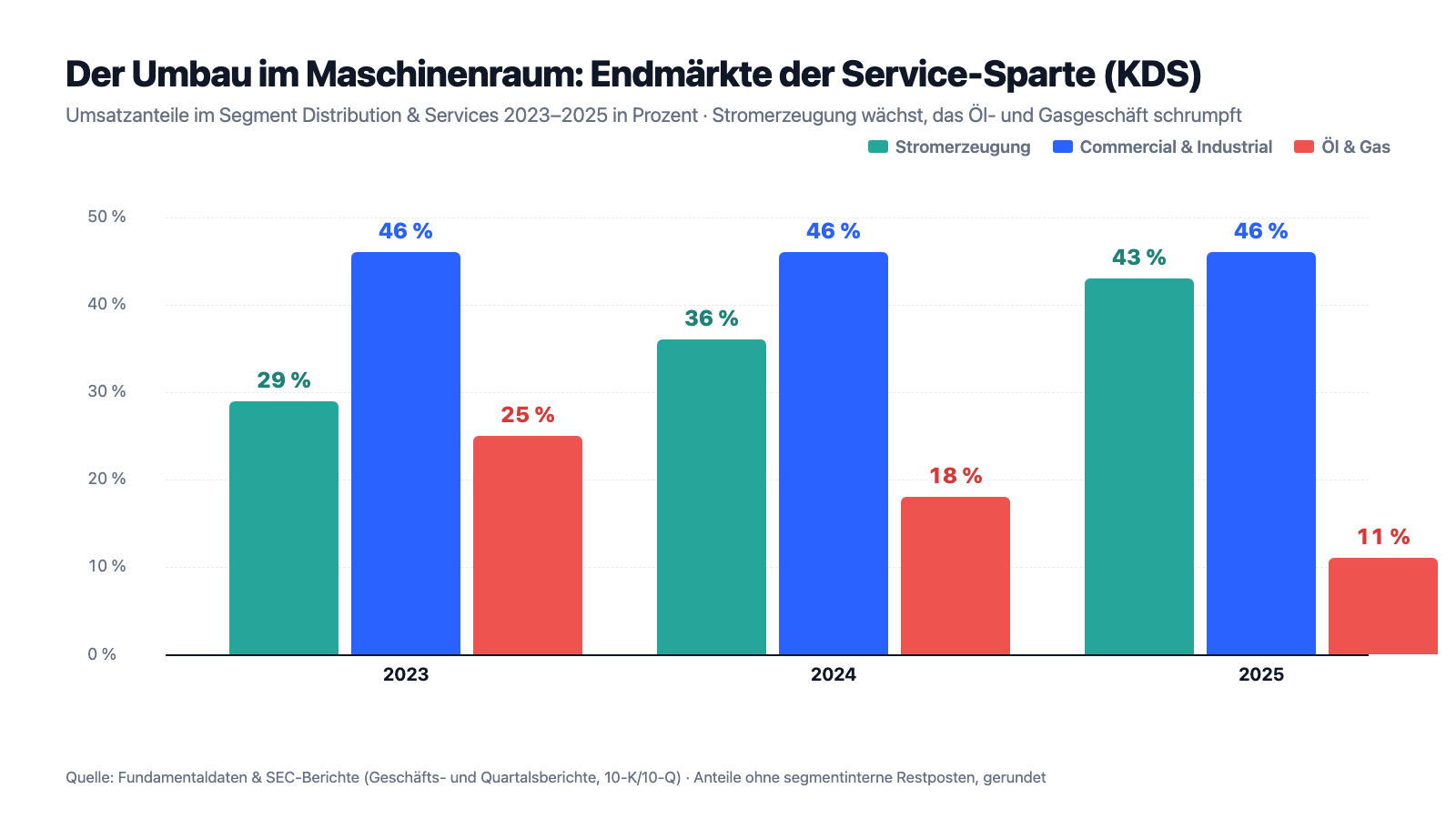

Woher kommt der Lauf? Aus zwei Maschinenräumen. Erstens die Schifffahrtssparte (KMT, 58 Prozent des Umsatzes): Ihre operative Marge kletterte von 13,9 Prozent (2023) über 19,0 auf 19,3 Prozent (2025) — getragen von einem knappen Markt. Die US-Binnentankerflotte stagniert seit 2019 bei rund 4.000 Kähnen, 2025 wurden branchenweit 66 neue Kähne in Dienst gestellt und 65 verschrottet — Nullwachstum. An der Küste ist es noch enger: Dort ist laut Geschäftsbericht kein einziger Neubau in Auftrag, und Kirby setzte bei Vertragsverlängerungen im ersten Quartal 2026 Preiserhöhungen von 19 bis 21 Prozent durch; die Küstenflotte war zu 92 Prozent über Terminverträge gebunden und praktisch voll ausgelastet. Zweitens der Umbau in der Service-Sparte (KDS, 42 Prozent): Dort wächst das Stromerzeugungs-Geschäft — Notstrom, Spitzenlast, „Behind-the-Meter"-Anlagen für Rechenzentren — rasant: plus 20 Prozent (2024), plus 26 Prozent (2025); sein Anteil am Segmentumsatz stieg von 29 Prozent (2023) über 36 auf 43 Prozent (2025). Der Geschäftsbericht nennt als Treiber ausdrücklich „several large project awards from data center customers" — mehrere Großaufträge von Rechenzentrums-Kunden. Gleichzeitig schrumpfte das konventionelle Öl- und Gasgeschäft derselben Sparte von rund einem Viertel (2023) auf nur noch 11 Prozent (2025). Genau diesen Umbau zeigt das nächste Bild:

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Frachtraten-Zyklus zeigt bereits Risse — mitten im Rekordjahr

Ein Tankkahn ist Standardware auf dem Wasser: Den Preis macht nicht Kirby, sondern das Verhältnis von Ladung zu verfügbarem Frachtraum. Zwei Drittel der Binnenumsätze fahren unter Terminverträgen (Laufzeit ab zwölf Monaten), der Rest im Spotmarkt — dem Taxistand des Flusses, wo jede Fahrt neu verhandelt wird. Und genau dort drehte der Wind, während die Jahreszahlen noch Rekorde meldeten. Der Geschäftsbericht protokolliert es nüchtern:

„Inland tank barge utilization levels in 2025 were flat as compared to 2024, ranging from the low to mid-90% range during both the 2025 first and second quarters, and mid-80% range during the 2025 third quarter, and the mid to high 80% range during the 2025 fourth quarter."

Übersetzung: „Die Auslastung der Binnentankkähne war 2025 gegenüber 2024 insgesamt stabil — sie lag im ersten und zweiten Quartal 2025 im niedrigen bis mittleren 90-Prozent-Bereich, im dritten Quartal 2025 im mittleren 80er-Bereich und im vierten Quartal 2025 im mittleren bis hohen 80er-Bereich."

— Kirby Corporation, SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A „Marine Transportation"

Übersetzt: Im zweiten Halbjahr 2025 standen spürbar mehr Kähne ohne Ladung am Ufer als im ersten. Der Quartalsbericht zum 31. März 2026 setzt die Reihe fort: Auslastung im niedrigen 90er-Bereich (Vorjahr: niedriger bis mittlerer 90er-Bereich), Spotraten im Binnenmarkt 4 bis 6 Prozent unter Vorjahr, Terminverträge nur noch 0 bis 2 Prozent im Plus — und die operative Marge der Schifffahrtssparte gab im Quartal leicht nach (18,0 nach 18,2 Prozent). Das ist kein Einbruch, aber es ist die Richtung, die zählt: Der Spotmarkt ist das Fieberthermometer dieses Geschäfts, und er zeigt nicht mehr bergauf. Die Branchengeschichte mahnt zur Demut: Als nach 2015 die Ölpreise fielen und Frachtraum frei wurde, halbierte sich die Zahl der Kähne im Rohöl-Transport innerhalb weniger Jahre — Kirbys Bericht dokumentiert den Rückgang von rund 550 auf 170 bis 180 Kähne selbst. Ein knapper Markt kann sehr schnell ein normaler Markt werden.

Unbequeme Wahrheit Nr. 2: Die Flotte ist im Schnitt 17,8 Jahre alt — und Ersatz kostet so viel wie nie

Kirbys wichtigste Maschine ist aus Stahl und rostet. Die 1.105 Binnentankkähne sind im Schnitt 17,8 Jahre alt; branchenweit sind rund 600 der gut 4.000 Kähne über 30 Jahre alt. Das stützt kurzfristig die Preise (Alteisen verschwindet vom Markt), stellt aber langfristig die teuerste aller Fragen: Was kostet es, diese Flotte zu ersetzen? Die Antwort des Geschäftsberichts sollte jeder kennen, der die Aktie als „Substanzwert" kauft:

„Significant increases in the construction cost of tank barges and towing vessels may limit the Company's ability to earn an adequate return on its investment in new tank barges and towing vessels. […] Although steel prices have remained stable in 2024 and 2025, they still remain near historical highs."

Übersetzung: „Deutliche Anstiege der Baukosten für Tankkähne und Schubboote können die Fähigkeit des Unternehmens begrenzen, eine angemessene Rendite auf seine Investitionen in neue Tankkähne und Schubboote zu erzielen. […] Obwohl die Stahlpreise 2024 und 2025 stabil geblieben sind, liegen sie weiterhin nahe historischer Höchststände."

— Kirby Corporation, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Die Zahlen dazu stehen im Cashflow: Von 264,5 Millionen US-Dollar Investitionen 2025 waren 226,6 Millionen reine Instandhaltung — Geld, das die Flotte nur auf dem Stand hält, bevor auch nur ein Dollar Wachstum finanziert ist. Kirbys Ausweg ist clever, aber endlich: Statt teuer neu zu bauen, kauft das Unternehmen gebrauchte Kähne von kleineren Wettbewerbern (52 Stück von 2023 bis 2025) und betreibt mit San Jac sogar eine eigene Werft für Schubboote. Doch je älter die Branchenflotte wird, desto näher rückt der Tag, an dem zu Höchstpreisen neu gebaut werden muss — oder die Kapazität schrumpft. Für die Preise wäre Zweiteres gut, für die Kapitalrendite Ersteres schlecht. Genau deshalb ist die ehrliche Kapitalrendite von rund 6 Prozent aus unserer Scanner-Gegenprobe keine Fußnote, sondern der Kern: Dieses Geschäft verdient solide — aber es verdient auf schwerem, teurem, rostendem Stahl.

Unbequeme Wahrheit Nr. 3: Der Burggraben gehört nicht Kirby, sondern dem Kongress — und er bekommt regelmäßig Ausnahme-Löcher

Kirbys stärkster Wettbewerbsvorteil steht in keinem Patent und keiner Bilanz, sondern in einem Gesetz von 1920. Was der Gesetzgeber gegeben hat, kann er ändern — und der Geschäftsbericht benennt das Risiko selbst:

„The Company's business could be adversely affected if the Jones Act or international trade agreements or laws were to be modified or waived as to permit foreign flagged vessels to operate in the United States as these vessels are not subject to the same United States government imposed regulations, laws, and restrictions."

Übersetzung: „Das Geschäft des Unternehmens könnte beeinträchtigt werden, wenn der Jones Act oder internationale Handelsabkommen oder Gesetze so geändert oder ausgesetzt würden, dass Schiffe unter ausländischer Flagge in den Vereinigten Staaten operieren dürfen — denn diese Schiffe unterliegen nicht denselben von der US-Regierung auferlegten Vorschriften, Gesetzen und Beschränkungen."

— Kirby Corporation, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Kirby hält eine Abschaffung selbst für unwahrscheinlich — aber die Ausnahmen sind real und werden häufiger genutzt, als man denkt: Das Heimatschutzministerium kann den Jones Act per Verfügung aussetzen und hat es getan — nach den Hurrikans 2017, zweimal beim Colonial-Pipeline-Stillstand im Mai 2021, zweimal nach Hurrikan Fiona 2022 und zuletzt wieder im April 2025, erneut wegen der Colonial Pipeline. Jede dieser Verfügungen lässt für Tage oder Wochen ausländische Tanker in Kirbys Revier. Dazu kommt eine zweite Abhängigkeit vom Staat, die kaum ein Anleger auf dem Zettel hat: Kirbys „Straßennetz" — über 240 Schleusen und Wehre — gehört dem Bund, und mehr als die Hälfte der Schleusen ist über 50 Jahre alt. Häufigere Wartungsausfälle, Verzögerungen und Zusatzkosten inklusive; finanziert wird der Ausbau zu 35 Prozent über eine Abgabe von 29 Cent pro Gallone Schiffsdiesel, die der Kongress jederzeit erhöhen kann. Ein Burggraben, dessen Wasserstand die Politik regelt: Das ist die Kehrseite des schönsten Schutzwalls der US-Schifffahrt.

Unbequeme Wahrheit Nr. 4: Im zweiten Standbein steckt ein Öl-Erbe — und die Energiewende hat es schon einmal getroffen

Die Rechenzentrums-Story der Service-Sparte ist echt — aber dieselbe Sparte hat gerade erst vorgeführt, wie schnell ein Endmarkt kippen kann. Ende 2024 musste Kirby 56,3 Millionen US-Dollar auf Lagerbestände abschreiben. Der Grund, im Geschäftsbericht protokolliert:

„During the fourth quarter of 2024, the Company recognized a $56.3 million non-cash impairment charge in the KDS segment primarily associated with conventional diesel fracturing equipment inventory. Based on the current market conditions and its view on the industry outlook, including decreased customer demand for conventional diesel fracturing equipment driven by an industry-wide shift to electric fracturing equipment, the Company determined that certain inventory had limited commercial opportunity, and the cost of these inventories exceeded its net realizable value."

Übersetzung: „Im vierten Quartal 2024 erfasste das Unternehmen eine zahlungsunwirksame Wertminderung von 56,3 Millionen US-Dollar im KDS-Segment, überwiegend im Zusammenhang mit Lagerbeständen an konventioneller Diesel-Fracking-Ausrüstung. Auf Basis der aktuellen Marktbedingungen und seiner Einschätzung des Branchenausblicks — einschließlich der gesunkenen Kundennachfrage nach konventioneller Diesel-Fracking-Ausrüstung infolge eines branchenweiten Umstiegs auf elektrische Fracking-Ausrüstung — stellte das Unternehmen fest, dass bestimmte Lagerbestände nur noch begrenzte Marktchancen hatten und ihre Kosten den erzielbaren Nettoveräußerungswert überstiegen."

— Kirby Corporation, SEC-Geschäftsbericht 10-K 2025, Note 7 „Impairments"

Eine Lager-Abschreibung heißt übersetzt: Regale voller Technik, die zum Einkaufspreis niemand mehr haben will. Das Öl- und Gasgeschäft der Sparte schrumpfte 2024 um 28 und 2025 um weitere 32 Prozent; im ersten Quartal 2026 sank auch die Segmentmarge auf 6,7 Prozent (Vorjahr: 7,3), weil das Servicegeschäft auf der Straße („Trucking-Rezession", nennt es der Bericht) lahmt und Großprojekte erst bei Auslieferung Geld bringen. Und noch etwas gehört zur ehrlichen Einordnung der Rechenzentrums-Fantasie: Kirby ist hier Ausrüster und Dienstleister, nicht Plattform — es verkauft Motoren, Aggregate und Wartung in einen Boom-Markt, in dem auch Caterpillar, Cummins und andere Schwergewichte stehen, und der Bericht warnt selbst vor verlängerten Lieferzeiten der Hersteller, deren Produkte Kirby vertreibt. Ein wachsendes, gutes Geschäft — aber eines mit einstelliger bis niedrig zweistelliger Marge, kein Software-Goldesel. Wer die Aktie wegen „KI-Rechenzentren" kauft, sollte wissen, dass er einen Maschinenhändler kauft, dessen größerer Bruder Tankkähne fährt.

Bewertung: 7,4 Milliarden Dollar für den Fluss-Marktführer

Anfang Juli 2026 kostete die Kirby-Aktie rund 139 US-Dollar; bei 53,6 Millionen ausstehenden Aktien ergibt das einen Börsenwert von rund 7,4 Milliarden US-Dollar (alle Bewertungsangaben: Datenstand 8. Juli 2026). Auf den Gewinn der letzten vier Quartale gerechnet ist das ein Kurs-Gewinn-Verhältnis von rund 21 — und hier lohnt die Einordnung, die der Scanner nicht liefern konnte: Für eine Firma mit rund 10,5 Prozent Eigenkapitalrendite und rund 6 Prozent Gesamtkapitalrendite ist das 21-Fache kein Schnäppchen, sondern ein Vertrauensvorschuss auf die Fortsetzung des Rekordlaufs. Die Analysten-Schätzungen (fünf Profis, Konsens im Schnitt „Kaufen") sehen 7,01 US-Dollar Gewinn je Aktie für 2026 und 8,28 für 2027 — das wäre ein KGV von rund 20 beziehungsweise 17. Das Kurs-Buchwert-Verhältnis liegt bei rund 2,2: Die Börse zahlt das Doppelte des bilanzierten Eigenkapitals — bei einer Flotte, deren Wiederbeschaffung zu Stahlpreisen nahe historischer Höchststände allerdings auch teurer wäre, als die Buchwerte ahnen lassen. Kurs-Umsatz-Verhältnis rund 2,2, Kurs-Free-Cashflow rund 15. Dazu die Aktionärspolitik: keine Dividende seit 1989, dafür konsequente Rückkäufe (2025: 354,2 Millionen US-Dollar; Anfang 2026 wurde die Ermächtigung um weitere Aktien aufgestockt). Fair zusammengefasst: Die Bewertung ist weder Euphorie noch Sonderangebot — sie ist der Preis für Qualität und Marktstellung, bezahlt an dem Punkt des Zyklus, an dem die Auslastung gerade zu bröckeln beginnt.

Chancen und Risiken auf einen Blick

Was für Kirby spricht:

- Marktführerschaft mit Gesetzes-Burggraben: 1.105 Binnentankkähne, rund 28 Prozent der US-Flotte, Jones-Act-Schutz vor ausländischer Konkurrenz; die Branchenflotte stagniert seit 2019, an der Küste ist kein Neubau in Auftrag (10-K 2025).

- Rekord-Ertragslage: Umsatz 3,36 Milliarden US-Dollar, Nettogewinn 354,6 Millionen, Gewinn je Aktie fast verdreifacht seit 2022; operative Marge der Schifffahrt 19,3 Prozent; erstes Quartal 2026 mit plus 7 Prozent Umsatz und plus 13 Prozent Gewinn je Aktie.

- Rechenzentrums-Rückenwind im zweiten Standbein: Stromerzeugung wuchs 2024/2025 um 20 und 26 Prozent auf 43 Prozent des Segmentumsatzes, mit Großaufträgen von Rechenzentrums-Kunden und vollen Auftragsbüchern für 2026 (10-K 2025; 10-Q zum 31.03.2026).

- Solide Bilanz und aktionärsfreundliche Kapitalverwendung: Verschuldung 21,4 Prozent der Gesamtfinanzierung, Zinsdeckung rund elffach, 670 Millionen US-Dollar operativer Cashflow, Rückkäufe von 354,2 Millionen (2025) — die Aktienzahl sinkt seit Jahren.

- Sechs echte Trend-/Momentum-Signale im hauseigenen Scanner (Stage 2, Stärke an Stresstagen 90, institutionelle Akkumulation u. a.), Piotroski 6 von 9 (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Das Value-Etikett ist ein Fehl-Echo: Die Magic-Formula-Zugehörigkeit beruht auf einer um den Faktor 100 zu hohen Eigenkapitalquote in den Fundamentaldaten; real liegt die Kapitalrendite-Näherung bei rund 6 Prozent — die Formel verlangt 25 (eigene Gegenprobe an 10-K-Bilanzzahlen).

- Der Zyklus bröckelt am Rand: Auslastung im zweiten Halbjahr 2025 in den 80er-Bereich gefallen, Inland-Spotraten im ersten Quartal 2026 vier bis sechs Prozent unter Vorjahr, Schifffahrtsmarge im Quartal leicht rückläufig (10-K 2025; 10-Q zum 31.03.2026).

- Kapitalintensität: Flotte im Schnitt 17,8 Jahre alt, 226,6 von 264,5 Millionen US-Dollar Investitionen sind reine Instandhaltung, Neubaupreise nahe historischer Höchststände — die Ersatzfrage wird jedes Jahr teurer (10-K 2025).

- Politik-Abhängigkeit: Jones-Act-Ausnahmen wurden 2017, 2021, 2022 und zuletzt im April 2025 verfügt; über die Hälfte der Schleusen im Bundesbesitz ist älter als 50 Jahre — Wartungsausfälle und höhere Nutzungsabgaben drohen (10-K 2025).

- Öl-Erbe und Margendruck im Servicegeschäft: Öl- und Gasumsätze der Sparte 2024/2025 um 28 und 32 Prozent geschrumpft, 56,3 Millionen US-Dollar Lager-Abschreibung wegen des Umstiegs auf Elektro-Fracking, Segmentmarge im ersten Quartal 2026 bei 6,7 Prozent (10-K 2025; 10-Q zum 31.03.2026).

Ein menschliches Fazit

Zurück zur Bootsrampe. Der Autofahrer, der dem Navi ins Wasser folgt, ist kein Dummkopf — er hat nur die Arbeitsteilung falsch verstanden: Das Gerät rechnet, aber hinschauen muss er selbst. Genau diese Arbeitsteilung galt in dieser Analyse. Unser Scanner hat gerechnet, korrekt und stur, mit einer Zahl, die um den Faktor 100 daneben lag — und ein Value-Siegel vergeben, das Kirby bei ehrlicher Rechnung nie bekommen hätte. Das ist unser Fehl-Echo, wir zeigen es dir lieber, als es zu verstecken. Aber die Gegenprobe am Originaldokument hat eben nicht nur das Siegel entzaubert, sondern auch eine Firma gezeigt, die besser ist als ihr falsches Etikett: ein 105 Jahre altes, konservativ finanziertes Familienerbstück der US-Industrie, Marktführer hinter einem gesetzlichen Burggraben, mit fast verdreifachtem Gewinn je Aktie, eiserner Rückkauf-Disziplin und einem zweiten Standbein, das gerade vom Rechenzentrums-Boom erfasst wird. Und sie hat die beiden Fragen offengelegt, die der Kurs beantworten muss: ob die bröckelnde Auslastung nur eine Delle ist — und ob das 21-fache eines Rekordgewinns für ein Geschäft mit 6 Prozent Kapitalrendite ein fairer Preis bleibt, wenn der Fluss wieder Normalpegel führt. Wer nach dieser Gegenprobe kauft, kauft mit offenen Augen den Flusstanker — nicht das Schnäppchen vom Bildschirm. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Kirby Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 17. Februar 2026)

- Kirby Corporation — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 18. Februar 2025)

- Kirby Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 8. Mai 2026)

- Kirby Corporation — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 10. November 2025)

- Kirby Corporation — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 11. August 2025)

- Kirby Corporation — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 12. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Kirby: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Bewertung, Scanner-Rohwerte; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten — inklusive des im Text offengelegten Einheiten-Ausreißers bei der Eigenkapitalquote.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; Scanner-Zugehörigkeit live geprüft am 14. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Kirby-Aktien.

Unser Fazit auf einen Blick

- Marktposition & Burggraben positiv

- Größter US-Binnentanker-Betreiber (1.105 Kähne, rund 28 Prozent der Flotte), geschützt durch den Jones Act; die Branchenflotte stagniert seit 2019, an der Küste ist kein Neubau in Auftrag und Kirby setzte dort Anfang 2026 Preiserhöhungen von 19 bis 21 Prozent durch (10-K 2025; 10-Q zum 31.03.2026).

- Ertragslage & Bilanz positiv

- Gewinn je Aktie seit 2022 fast verdreifacht (2,03 auf 6,33 US-Dollar), operative Schifffahrtsmarge 19,3 Prozent, 670 Millionen US-Dollar operativer Cashflow, Verschuldung nur 21,4 Prozent der Gesamtfinanzierung, Zinsdeckung rund elffach — dazu konsequente Rückkäufe statt Dividende (seit 1989).

- Scanner-Signal & Datenlage negativ

- Der Magic-Formula-Treffer ist ein Fehl-Echo: Die Eigenkapitalquote steht in den Fundamentaldaten um den Faktor 100 zu hoch (5.889 statt rund 59 Prozent); real liegt die Kapitalrendite-Näherung bei rund 6 Prozent — weit unter der 25-Prozent-Schwelle der Formel. Die übrigen sechs Treffer sind Trend-/Momentum-Signale, das Fundamental-Rating (B, 19 von 100) liegt im unteren Mittelfeld.

- Zyklik & Kapitalintensität negativ

- Die Auslastung fiel im zweiten Halbjahr 2025 in den 80er-Bereich, Inland-Spotraten lagen Anfang 2026 vier bis sechs Prozent unter Vorjahr; die Flotte ist im Schnitt 17,8 Jahre alt, Neubaupreise liegen nahe historischer Höchststände, und 226,6 von 264,5 Millionen US-Dollar Investitionen sind reine Instandhaltung (10-K 2025).

- Wachstumsstory Stromerzeugung neutral

- Das Stromerzeugungs-Geschäft wuchs 2024/2025 um 20 und 26 Prozent auf 43 Prozent des Servicesegments, mit Großaufträgen von Rechenzentrums-Kunden — aber Kirby ist dort Ausrüster mit einstelliger Segmentmarge (6,7 Prozent im ersten Quartal 2026), das Öl-Erbe schrumpft zweistellig, und 2024 kostete der Umstieg auf Elektro-Fracking bereits 56,3 Millionen US-Dollar Lager-Abschreibung.

Kirby ist das Gegenteil eines Warnsignal-Falls — aber auch kein Value-Schnäppchen: ein konservativ finanzierter, gesetzlich geschützter Marktführer in Rekordform, dessen Greenblatt-Etikett auf einem Einheiten-Ausreißer in den Fundamentaldaten beruht (ehrliche Kapitalrendite-Näherung: rund 6 statt der geforderten 25 Prozent). Die Frachtraten-Auslastung bröckelt seit dem zweiten Halbjahr 2025, die Flotte altert bei Neubaupreisen nahe historischer Höchststände, und das 21-fache eines Rekordgewinns honoriert die Qualität bereits. Der Rechenzentrums-Rückenwind im Servicegeschäft ist real, trägt aber einstellige Margen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Die Magic-Formula-Zugehörigkeit beruht auf einem Datenfehler (Eigenkapitalquote um den Faktor 100 zu hoch in den Fundamentaldaten); der Artikel legt die Gegenprobe offen. Die Scanner-Zeile ist im Screenshot dokumentiert (Datenstand 8. Juli 2026, live bestätigt am 14. Juli 2026).

- Alle Bilanz- und Ertragszahlen stammen aus den SEC-Berichten (10-K 2025, eingereicht 17.02.2026; 10-Q zum 31.03.2026, eingereicht 08.05.2026) und sind im Text datiert; Bewertungsangaben tragen den Datenstand 8. Juli 2026 — Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Analysten-Schätzungen (7,01 bzw. 8,28 US-Dollar Gewinn je Aktie für 2026/2027) sind Konsens-Prognosen von fünf Profis, keine Fakten — bei Zyklikern werden Schätzungen an Wendepunkten historisch am stärksten revidiert.

- Kirby weist die Auslastung nur als Bandbreiten aus (z. B. „low-90% range"); die Formulierungen im Text folgen dem Wortlaut des 10-K/10-Q.

Häufige Fragen

Kirby (NYSE: KEX) aus Houston, Texas, ist der größte Binnentanker-Betreiber der USA: 1.105 Tankkähne mit 24,5 Millionen Barrel Kapazität transportieren Petrochemikalien, Schweröl, Kraftstoffe und Agrarchemie auf dem Mississippi-System und entlang der US-Küsten (58 Prozent des Umsatzes 2025). Das zweite Segment, Distribution & Services, wartet und verkauft Motoren, Ersatzteile und Stromerzeugungs-Anlagen — zunehmend für Rechenzentren.

Der Jones Act von 1920 behält den Frachtverkehr zwischen US-Häfen Schiffen vor, die in den USA gebaut und registriert sind und von US-Bürgern bemannt, besessen und betrieben werden. Ausländische Reedereien mit günstigeren Schiffen bleiben ausgesperrt — ein gesetzlicher Burggraben für Kirby. Die Kehrseite: Der Schutz hängt an der Politik, und das Heimatschutzministerium hat den Jones Act 2017, 2021, 2022 und zuletzt im April 2025 zeitweise ausgesetzt.

Wegen eines Datenfehlers, den wir im Artikel offenlegen: In den Fundamentaldaten ist Kirbys Eigenkapitalquote um den Faktor 100 zu hoch hinterlegt (5.889 statt rund 59 Prozent). Dadurch erscheint die Kapitalrendite-Näherung der Magic Formula über der 25-Prozent-Schwelle. Real liegt sie bei rund 6 Prozent — ehrlich gerechnet wäre Kirby kein Treffer. Die übrigen sechs Scanner-Treffer sind Trend- und Momentum-Signale.

Deutlich: Die Frachtraten folgen dem Verhältnis von Ladungsmenge zu verfügbarem Frachtraum. 2025 fiel die Auslastung von Kirbys Binnenflotte vom niedrigen bis mittleren 90-Prozent-Bereich in den mittleren 80er-Bereich, Inland-Spotraten lagen Anfang 2026 vier bis sechs Prozent unter Vorjahr. Nach dem Ölpreisverfall ab 2015 schrumpfte die Zahl der Kähne im Rohöl-Transport laut Geschäftsbericht von rund 550 auf 170 bis 180.

Die Service-Sparte baut, installiert und wartet Stromerzeugungs-Anlagen — Notstrom-, Spitzenlast- und „Behind-the-Meter"-Systeme, auch für Rechenzentren. Dieses Geschäft wuchs 2024 um 20 und 2025 um 26 Prozent und stellt inzwischen 43 Prozent des Segmentumsatzes (2023: 29 Prozent). Kirby ist dabei Ausrüster und Dienstleister mit einstelliger Segmentmarge — kein Technologie-Plattformgeschäft.

Mit einem Kurs-Gewinn-Verhältnis von rund 21, Kurs-Buchwert rund 2,2 und Kurs-Free-Cashflow rund 15 (Datenstand 8. Juli 2026) ist die Aktie eher fair bis anspruchsvoll bewertet — gemessen an rund 10,5 Prozent Eigenkapitalrendite und rund 6 Prozent Gesamtkapitalrendite. Der Preis honoriert Marktführerschaft und Rekordlauf; ein Value-Schnäppchen im Sinne der Magic Formula ist er trotz des Scanner-Signals nicht.

Nein — seit 1989 hat Kirby keine Dividende gezahlt und hat auch keine feste Dividendenpolitik. Stattdessen kauft das Unternehmen konsequent eigene Aktien zurück: allein 2025 für 354,2 Millionen US-Dollar (3,7 Millionen Stück zu durchschnittlich 96,27 US-Dollar). Die Aktienzahl sank seit Ende 2022 um gut ein Zehntel, was den Gewinn je Aktie zusätzlich erhöht.

Die 1.105 Binnentankkähne sind im Schnitt 17,8 Jahre alt; branchenweit sind rund 600 von gut 4.000 Kähnen über 30 Jahre alt. Kurzfristig stützt das die Frachtraten, weil alte Kapazität vom Markt verschwindet. Langfristig steht die teure Ersatzfrage: Neubaupreise liegen wegen der Stahlkosten nahe historischer Höchststände, und schon heute fließen 226,6 von 264,5 Millionen US-Dollar Investitionen in reine Instandhaltung (2025).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.