MSG-Entertainment-Aktie: Die berühmteste Arena der Welt lebt von einer Weihnachtsshow — und die Dolans haben das letzte Wort

Madison Square Garden, Radio City Music Hall, die Rockettes: Madison Square Garden Entertainment besitzt Bühnen, die jeder kennt — und taucht in unserem Value-Scanner nach Joel Greenblatts Magic Formula auf, umringt von einem Dutzend Momentum-Signalen nahe Allzeithoch. Wir haben den Geschäftsbericht (10-K) für das Geschäftsjahr 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: 18 Prozent des Umsatzes stammen aus einer einzigen Show von 1933, das Weihnachtsquartal verdient operativ mehr als das ganze Jahr, 609 Millionen US-Dollar Schulden sind komplett variabel verzinst — und die Dolan-Familie kontrolliert 64 Prozent der Stimmen mit 3,6 Prozent der A-Aktien. Keine Anlageberatung — nur ein Platz in der ersten Reihe, wenn hinter der Bühne das Licht angeht.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Moment, in dem aus einem Konzertbesucher ein Aktionär werden will. Du stehst im Madison Square Garden, 20.000 Menschen singen, die Halle bebt, alles ist ausverkauft — und irgendwo zwischen Zugabe und Heimweg denkst du: „Denen gehört das hier. Die Aktie kaufe ich." Nennen wir es den Fan-Reflex: Wir kaufen Aktien wie Fan-Trikots — von Dingen, die wir lieben und deren Größe wir mit eigenen Augen gesehen haben. Der Reflex beruft sich gern auf Peter Lynchs „Kaufe, was du kennst", unterschlägt aber dessen zweite Hälfte: und dann mach deine Hausaufgaben. Kaum eine Aktie lädt den Fan-Reflex so ein wie Madison Square Garden Entertainment (NYSE: MSGE): die berühmteste Arena der Welt, Radio City Music Hall, die Rockettes — und seit neuestem sogar ein Treffer in unserem Value-Scanner nach Joel Greenblatts Magic Formula, während der Kurs am Allzeithoch notiert. Deshalb machen wir einen Deal: Bevor du das Trikot ins Depot legst, lesen wir gemeinsam, was der Konzern selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K, der jährliche Pflichtbericht) für das Geschäftsjahr 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht ein Satz über eine 93 Jahre alte Weihnachtsshow, der die ganze Investment-These trägt — oder eben nicht. Am Ende entscheidest du selbst.

Was MSG Entertainment eigentlich macht

Stell dir MSGE als Vermieter und Veranstalter der raresten Bühnen Amerikas vor. Dem Konzern gehören oder unterstehen fünf Häuser: The Garden (die vierte Madison-Square-Garden-Arena, ein New Yorker Fixpunkt seit 1879, bis zu 21.000 Plätze), das Theater am Madison Square Garden, die Radio City Music Hall („The Showplace of the Nation", seit 1932, gepachtet bis 2038), das Beacon Theatre (gepachtet bis 2036) und The Chicago Theatre (gekauft 2007). Geld verdient MSGE auf drei Wegen. Erstens als Bühnenvermieter: Konzertveranstalter zahlen eine Miete („License Fee") pro Abend — von Billy Joels 150-Konzerte-Residency bis zu UFC-Kampfabenden. Zweitens als Produzent einer einzigen eigenen Show, dazu gleich mehr. Drittens als Vermieter an die eigene Verwandtschaft: Die Basketball-Knicks und Eishockey-Rangers der börsennotierten Schwesterfirma MSG Sports müssen laut 35-Jahres-Verträgen (bis 2055) alle Heimspiele im Garden austragen und zahlen dafür Arena-Lizenzgebühren — im Geschäftsjahr 2025 brachten Arena-Lizenzen und übrige Vermietung 79,9 Millionen US-Dollar ein, dazu kommen geteilte Suiten-, Gastronomie- und Sponsoring-Erlöse. Beschäftigt werden rund 1.200 Vollzeit- und 5.400 Teilzeitkräfte (Stand 30. Juni 2025), 71 Prozent davon gewerkschaftlich organisiert.

Und die eigene Show? Das Christmas Spectacular Starring the Radio City Rockettes läuft seit 1933 in der Radio City Music Hall — die Rockettes feierten 2025 ihr hundertjähriges Bestehen. In der Saison des Geschäftsjahres 2025 verkaufte die 91. Ausgabe rund 1,1 Millionen Tickets in 200 Vorstellungen; in der Saison darauf waren es 215 Vorstellungen. Zur Einordnung der Konzernstruktur: MSGE ist das jüngste Kind einer Dolan-Aufspaltungsserie — im April 2023 spaltete die heutige Sphere Entertainment (Betreiberin der Las-Vegas-Kugel) das traditionelle Bühnengeschäft als eigenständige Firma ab und verteilte rund 67 Prozent der Aktien an ihre Aktionäre. Übrigens, eine Rarität im Börsenjahr 2026: In sechs SEC-Berichten von MSGE fällt kein einziges Mal das Wort „künstliche Intelligenz" — dieses Geschäftsmodell besteht darin, dass Menschen physisch in einen Saal gehen. Merke dir aber schon hier das Spannungsfeld dieser Analyse: unersetzliche Bühnen mit echtem, stetig wachsendem Betriebsgewinn — aber der Gewinn hängt an einem einzigen Weihnachtsquartal, die Bilanz an variabel verzinsten Schulden, die Stimmrechte an einer Familie, und die Börse zahlt nach der Rally das rund 75-fache des Jahresgewinns. Es zieht sich durch jedes Kapitel.

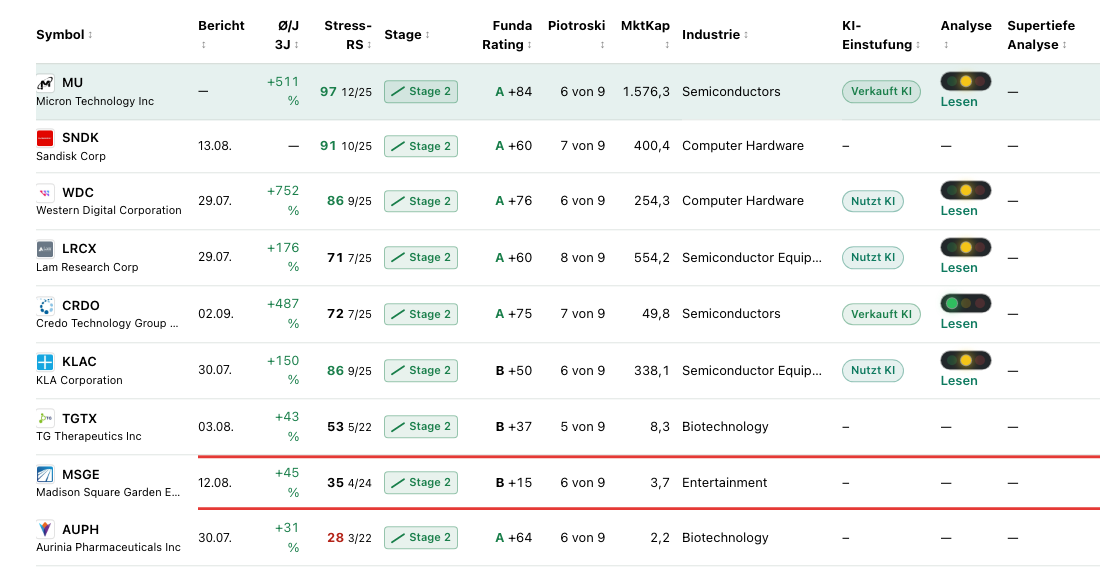

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. MSGE schlägt in 19 Scannern an (Datenstand 8. Juli 2026) — eine der längsten Trefferlisten im Markt, und kein einziger Warnscanner darunter. Der prominenteste Treffer ist die Magic Formula des Value-Investors Joel Greenblatt: Kaufe gute Firmen (hohe Kapitalrendite) zu fairen Preisen (hohe Gewinnrendite). Unsere Screener-Version prüft die Kapitalrendite als Eigenkapitalrendite mal Eigenkapitalquote — und genau hier musst du hinsehen, bevor du das Value-Etikett glaubst: MSGEs Eigenkapitalrendite liegt laut Fundamentaldaten bei rund 170 Prozent. Nicht, weil der Garden ein Gelddruckwerk wäre, sondern weil der Nenner fast verschwunden ist: Nach Abspaltung und Aktienrückkäufen lag das Eigenkapital zum 30. Juni 2025 bei minus 13,3 Millionen US-Dollar — bei 1,67 Milliarden Bilanzsumme. Eine Rendite auf ein Mini-Eigenkapital ist wie eine Klassenarbeit mit einer einzigen Aufgabe: Die Bestnote sagt wenig. Wie dieselbe Formel bei einem Zykliker am Gewinngipfel anschlägt, haben wir gerade erst bei Micron seziert — bei MSGE ist es nicht der Zyklus, der die Formel austrickst, sondern die Bilanzstruktur.

Die übrigen 18 Treffer erzählen eine andere, ehrlichere Geschichte — sie sind fast durchweg Momentum-Signale: Weinstein-Stage-2 (stabiler Aufwärtstrend), „Nahe 52-Wochen-Hoch", „ATH" (die Aktie notiert exakt am Allzeithoch, 0 Prozent Abstand), Kurs über 50- und 200-Tage-Linie, Power Trend, Pocket Pivot, Minervini-Trendkriterien, enge Wochenspannen, institutionelle Akkumulation, Dual Momentum. Die Relative Stärke von 86 sagt: Nur 14 Prozent des Markts liefen zuletzt besser — plus 48,6 Prozent in sechs Monaten, plus 41,8 Prozent seit Jahresbeginn (Datenstand 8. Juli 2026). Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei ordentlichen 6 von 9; der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung, bei entspannten 4,1 (Gefahr beginnt unter 1,8) — eine Pleite ist hier wirklich nicht das Thema. Aber zwei Kennzahlen fallen aus dem Jubelchor: Das EPS-Rating von 18 (Gewinndynamik schwächer als bei 82 Prozent des Markts) und eine Zinsdeckung um 2 — das operative Ergebnis verdient die Zinslast nur gut zweimal. Der Scanner-Fingerabdruck lautet also nicht „übersehene Value-Perle", sondern: ein Momentum-Star am Allzeithoch, dem ein Bilanz-Artefakt zusätzlich ein Value-Etikett angeheftet hat. Umso wichtiger, was in den Berichten steht.

Die Zahlen über die Jahre — ehrlich gewürdigt

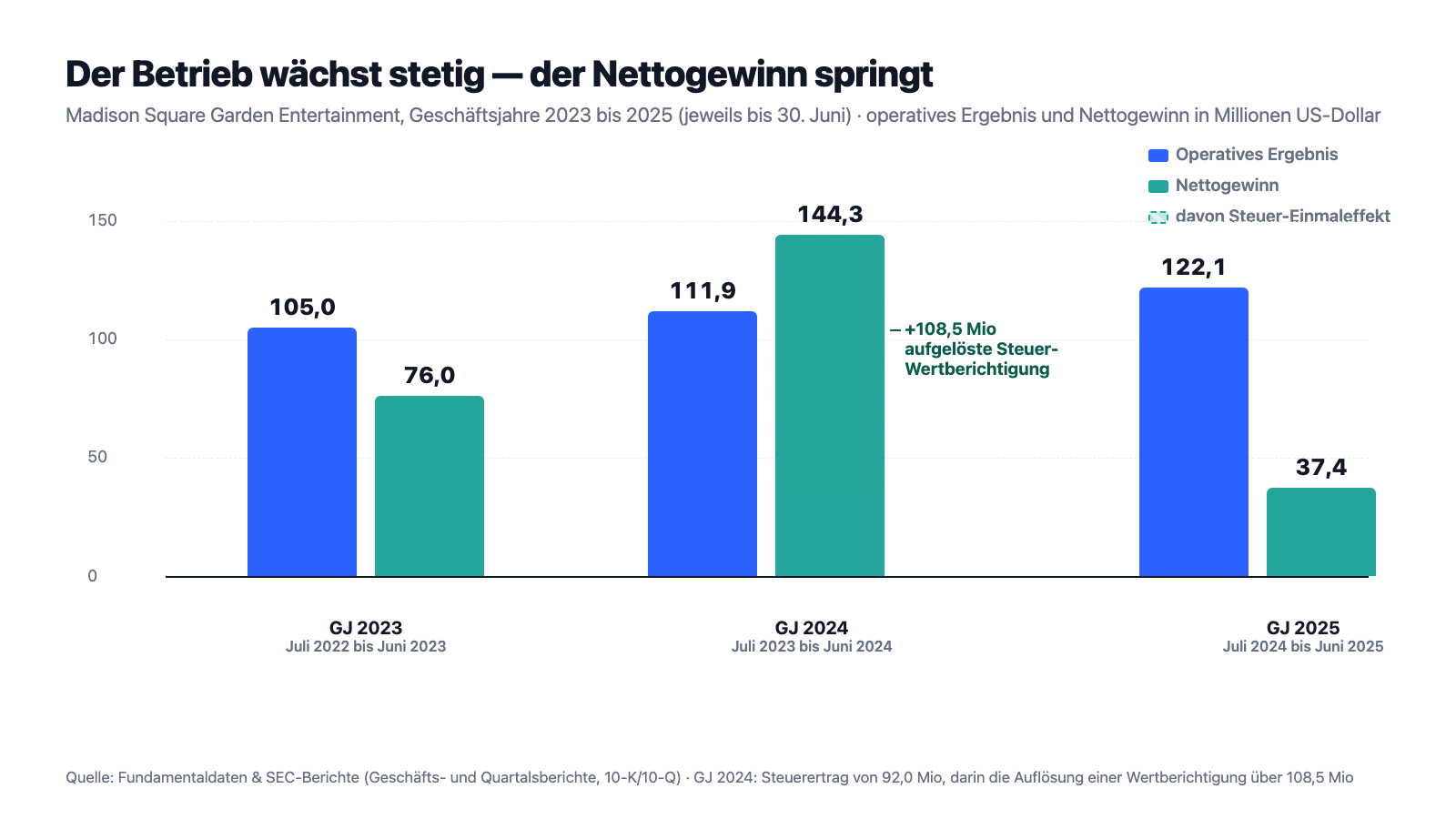

Erst das, was wirklich Substanz hat. Der Umsatz ist stabil um die Milliarde: 851,5 Millionen US-Dollar (GJ 2023), 959,3 Millionen (GJ 2024), 942,7 Millionen (GJ 2025) — wichtig: MSGEs Geschäftsjahr läuft von Juli bis Juni, „GJ 2025" endete am 30. Juni 2025. Und in den ersten neun Monaten des Geschäftsjahres 2026 (Juli 2025 bis März 2026) zog das Geschäft an: 864,5 Millionen Umsatz, plus 10 Prozent zum Vorjahreszeitraum, getragen von einer Rekord-Weihnachtssaison (15 zusätzliche Vorstellungen, höhere Ticketpreise, vollere Säle) und mehr Konzerten im Garden. Das operative Ergebnis wächst dabei mit der Ruhe eines Uhrwerks: 105,0 Millionen (GJ 2023), 111,9 Millionen (GJ 2024), 122,1 Millionen (GJ 2025); das bereinigte operative Ergebnis (AOI) stieg zuletzt auf 222,5 Millionen. Der operative Cashflow lag im Geschäftsjahr 2025 bei 115,3 Millionen, die Investitionen bei bescheidenen 22,2 Millionen — ikonische, längst gebaute Häuser brauchen keine Chipfabriken. Und die Schulden sinken planmäßig: von 609,4 Millionen (30. Juni 2025) auf 586,5 Millionen Nennwert zum 31. März 2026. So weit das Uhrwerk. Jetzt schau auf den Nettogewinn — und du siehst statt eines Uhrwerks einen Flummi:

76,0 Millionen, 144,3 Millionen, 37,4 Millionen — wer nur die Nettogewinne der Geschäftsjahre 2023 bis 2025 liest, hält MSGE für ein Lotterielos. Die Auflösung folgt unten bei den unbequemen Wahrheiten. Vorher noch der Blick in das laufende Geschäftsjahr, denn der ist tatsächlich erfreulich: Nach neun Monaten (bis 31. März 2026) stehen 150,2 Millionen operatives Ergebnis (Vorjahreszeitraum: 147,8) und 76,2 Millionen Nettogewinn (plus 18 Prozent) in den Büchern — trotz 13,8 Millionen Abschreibung auf eine aufgegebene Büroetage und 10,9 Millionen Restrukturierungskosten. Die Kasse schwoll von 43,5 auf 323,7 Millionen US-Dollar an, der operative Cashflow der neun Monate betrug satte 368,1 Millionen. Aber Vorsicht mit diesem Kassenstand, er ist zum guten Teil das Geld anderer Leute: Passiv stehen 287,2 Millionen erhaltene Vorauszahlungen (vor allem vorverkaufte Tickets und Suiten-Lizenzen) und 340,1 Millionen Verbindlichkeiten — Ticketgeld, das MSGE treuhänderisch für Veranstalter einsammelt, und das vierte Quartal (April bis Juni) ist strukturell ein Verlust- und Abflussquartal. Womit wir beim Herzschlag dieses Geschäfts wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 18 Prozent des Umsatzes hängen an einer einzigen Show — und ein Quartal trägt das ganze Jahr

Das Christmas Spectacular ist eine Weltklasse-Cashcow: 91 Jahre Tradition, rund 1,1 Millionen verkaufte Tickets pro Saison, steigende Preise, steigende Auslastung. Genau deshalb steht im Risikokapitel des Geschäftsberichts ein Satz, den der Fan-Reflex nie liest:

„The financial results of our business are dependent on the Christmas Spectacular production, for which the 2024 production represented 18% of our revenues in Fiscal Year 2025. […] The popularity of the Christmas Spectacular has in the past declined, for example, as a result of the COVID-19 pandemic, and if it were to decline in the future (including, for example, due to an economic downturn or another pandemic or other public health emergency), our revenues from ticket sales and concession and merchandise sales would decline, possibly materially as they did during the COVID-19 pandemic, and we might not be able to replace the lost revenue with revenues from other sources."

Übersetzung: „Die Finanzergebnisse unseres Geschäfts hängen von der Christmas-Spectacular-Produktion ab, deren 2024er-Ausgabe 18 Prozent unserer Umsätze im Geschäftsjahr 2025 ausmachte. […] Die Popularität des Christmas Spectacular ist in der Vergangenheit bereits gesunken, etwa infolge der COVID-19-Pandemie. Sollte sie künftig sinken (zum Beispiel wegen eines Wirtschaftsabschwungs, einer weiteren Pandemie oder eines anderen öffentlichen Gesundheitsnotstands), würden unsere Erlöse aus Ticketverkäufen, Gastronomie und Merchandising zurückgehen — möglicherweise erheblich, wie während der COVID-19-Pandemie —, und wir könnten die entgangenen Umsätze womöglich nicht aus anderen Quellen ersetzen."

— Madison Square Garden Entertainment, SEC-Geschäftsbericht 10-K GJ 2025, Item 1A „Risk Factors"

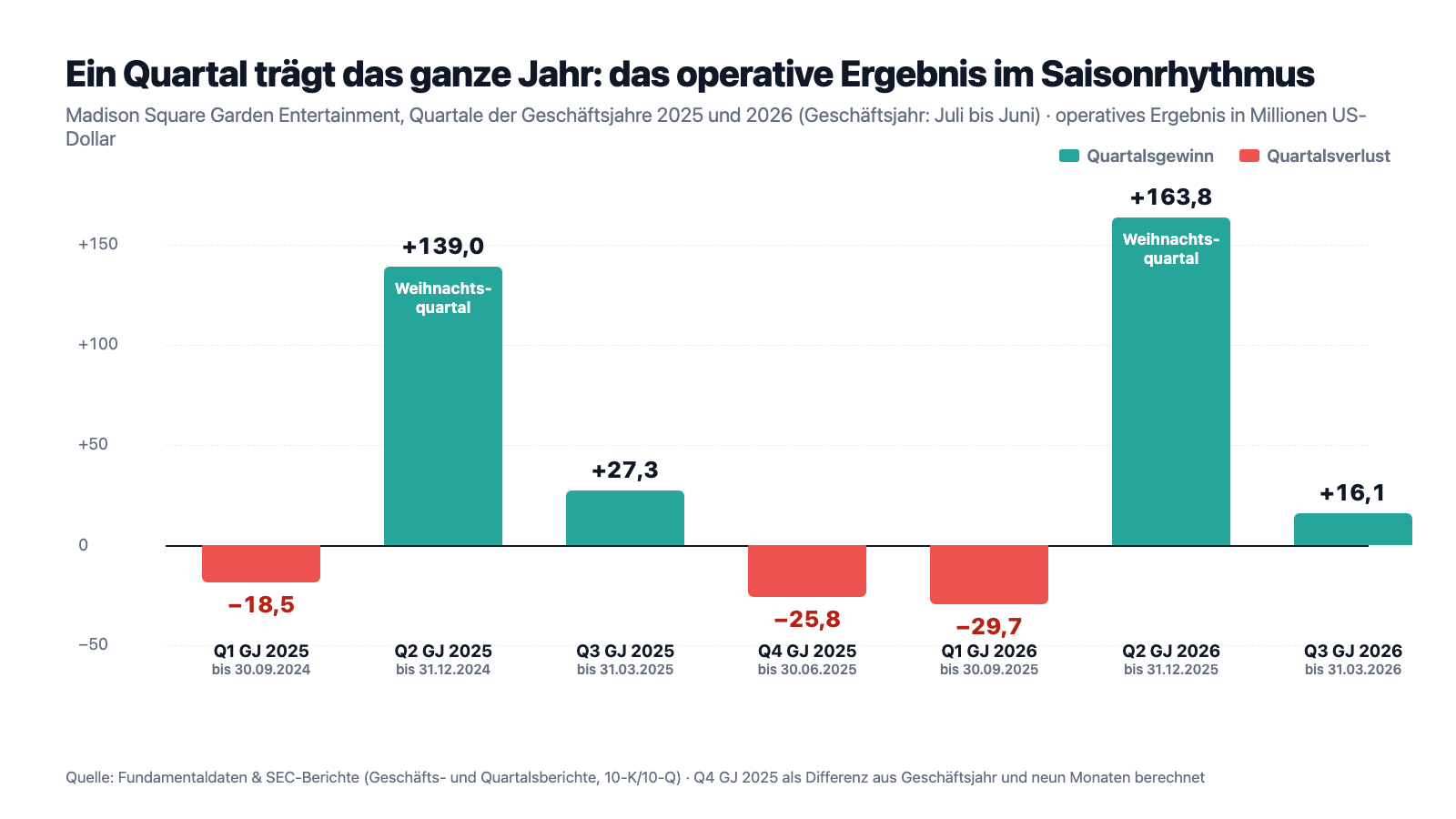

Wie sehr die Show das Jahr trägt, zeigt der Quartalsrhythmus — präge dir dieses Bild ein:

Im Geschäftsjahr 2025 verdiente das Weihnachtsquartal operativ 139,0 Millionen US-Dollar — mehr als das Gesamtjahr mit 122,1 Millionen, weil Sommer- und Schlussquartal zusammen 44,3 Millionen verloren. Im laufenden Geschäftsjahr 2026 dasselbe Muster, nur steiler: minus 29,7 Millionen im Herbst, plus 163,8 Millionen zu Weihnachten, plus 16,1 Millionen im Frühjahr. MSGE ist kein Ganzjahresgeschäft mit Weihnachtsbonus — es ist ein Weihnachtsgeschäft mit elf Monaten Anlauf. Dazu kommt: Das Konzertgeschäft, die zweite Säule, ist launisch und hat 2025 gezeigt, wie schnell sich der Mix dreht — die Konzerterlöse fielen im Geschäftsjahr 2025 um 67,2 Millionen, weil der Garden mehr Abende schlicht vermietete statt selbst zu veranstalten (weniger Risiko, aber auch weniger Umsatz je Abend). Wer MSGE kauft, kauft im Kern zwei Klumpen: eine Weihnachtsshow in einem gemieteten Saal — die Rechte an Show und Rockettes gehören MSGE unabhängig vom Mietvertrag, die Radio City Music Hall selbst ist bis 2038 gepachtet — und einen Arena-Kalender in genau einer Stadt.

Unbequeme Wahrheit Nr. 2: 609 Millionen Schulden, komplett variabel verzinst — und ein Eigenkapital, das die Rückkäufe unter null gedrückt haben

Jetzt zur Bilanz. Der Geschäftsbericht sagt es ohne Umschweife:

„The Company is highly leveraged with a significant amount of debt and may continue to incur additional debt in the future. As of June 30, 2025, our total indebtedness was $609 million, $30 million of which matures before the end of Fiscal Year 2026."

Übersetzung: „Das Unternehmen ist mit einem erheblichen Schuldenbetrag hoch gehebelt und könnte künftig weitere Schulden aufnehmen. Zum 30. Juni 2025 betrug unsere Gesamtverschuldung 609 Millionen US-Dollar, von denen 30 Millionen vor dem Ende des Geschäftsjahres 2026 fällig werden."

— Madison Square Garden Entertainment, SEC-Geschäftsbericht 10-K GJ 2025, Item 1A „Risk Factors"

Die Details: Ein besichertes Darlehen über 609 Millionen US-Dollar (im Juni 2025 refinanziert, fällig am 27. Juni 2030, Tilgung 5 Prozent pro Jahr) plus eine Kreditlinie über 150 Millionen. Der Haken steht im selben Kapitel: Die gesamten Schulden sind variabel verzinst — SOFR (der US-Referenzzins) plus 1,75 bis 2,50 Prozentpunkte. Steigen die Marktzinsen, steigt die Zinsrechnung sofort mit; genau das passierte von 2023 auf 2024, als der Zinsaufwand trotz Tilgung von rund 52 auf 58 Millionen kletterte. Im Geschäftsjahr 2025 fraß der Zinsaufwand von 50,5 Millionen US-Dollar rund 41 Prozent des operativen Ergebnisses — eine Zinsdeckung von gut 2, wo kerngesunde Firmen bei 5 oder höher stehen. Zur Ehrlichkeit gehört: Gemessen am bereinigten operativen Ergebnis von 222,5 Millionen ist der Hebel moderat (Verschuldungsgrad grob 2,6-fach, die Kreditauflagen von maximal 3,5-fach werden eingehalten), es gibt keinen Going-Concern-Vermerk, und vor 2030 wird außer der Regeltilgung nichts Großes fällig. Aber nun das Eigenkapital: minus 13,3 Millionen US-Dollar zum 30. Juni 2025. Wie das, bei 153,0 Millionen aufgelaufenen Gewinnrücklagen? Antwort: Der Konzern hat seit März 2023 eigene Aktien für rund 205 Millionen US-Dollar zurückgekauft (Rückkaufprogramm über 250 Millionen; zum 31. März 2026 waren noch 44,8 Millionen übrig) — die Rückkäufe stehen als Minusposten von 205,2 Millionen in der Bilanz und drückten das Eigenkapital unter null. Rückkäufe bei dünner Kasse (43,5 Millionen zum 30. Juni 2025) und variabel verzinsten Schulden sind eine Stilfrage, über die man streiten kann: Sie hebeln den Gewinn je Aktie — und genauso jede künftige Schwäche. Zum 31. März 2026 stand das Eigenkapital dank der starken Weihnachtssaison wieder bei plus 48,0 Millionen; auf 1,96 Milliarden Bilanzsumme bleibt das eine Eigenkapitalquote von 2,5 Prozent. Wie eine Bilanz aussieht, wenn dieselbe Mechanik kippt, zeigt unsere Sabre-Analyse — dort ist aus „hoch gehebelt" längst „die Zinsen fressen alles" geworden. So weit ist MSGE nicht, nicht einmal in der Nähe. Aber die Richtung der Anreize solltest du kennen.

Unbequeme Wahrheit Nr. 3: Der Traumgewinn 2024 war ein Steuer-Artefakt — der ehrliche Gewinn ist kleiner, als die Reihe aussieht

Zurück zum Flummi. Warum verdient dieselbe Firma 76 Millionen, dann 144, dann 37? Die Auflösung steht in der Steuer-Fußnote des Geschäftsberichts — trocken, aber entscheidend (Beträge in Tausend US-Dollar):

„Income tax benefit for Fiscal Year 2024 of $92,009 differs from income tax expense derived from applying the statutory federal rate of 21% to the pretax income primarily due to (i) income tax benefit due to a decrease in the valuation allowance of $108,506 and (ii) income tax benefit of $4,487 related to return to provision adjustments, partially offset by (iii) state income tax expense of $9,039."

Übersetzung: „Der Steuerertrag von 92,009 Millionen US-Dollar im Geschäftsjahr 2024 weicht von der Steuerlast ab, die sich aus dem gesetzlichen Bundessteuersatz von 21 Prozent auf das Vorsteuerergebnis ergäbe — vor allem wegen (i) eines Steuerertrags aus der Verringerung der Wertberichtigung um 108,506 Millionen und (ii) eines Steuerertrags von 4,487 Millionen aus Anpassungen an die Steuererklärung, teilweise ausgeglichen durch (iii) 9,039 Millionen Steueraufwand der Bundesstaaten."

— Madison Square Garden Entertainment, SEC-Geschäftsbericht 10-K GJ 2025, Item 7 MD&A „Income taxes"

Übersetzt in Alltagssprache: MSGE saß auf alten steuerlichen Verlustvorträgen, deren Nutzbarkeit die Buchhaltung vorsichtshalber abgeschrieben hatte. Im Geschäftsjahr 2024 kam sie zu dem Schluss, dass die Vorträge doch nutzbar sind — und buchte die Abschreibung zurück: 108,5 Millionen US-Dollar Buchgewinn, ohne dass ein einziger Dollar Kundengeld floss. Ohne diesen Effekt hätte das Geschäftsjahr 2024 grob 36 Millionen Nettogewinn gezeigt — fast exakt das Niveau des Geschäftsjahres 2025 mit seinen 37,4 Millionen (das zusätzlich 11,2 Millionen Büro-Abschreibung und 6,1 Millionen Refinanzierungskosten verkraftete). Die ehrliche Lesart der drei Jahre lautet also nicht „Gewinn kollabiert von 144 auf 37", sondern: Der Betrieb verdient stetig steigende 105 bis 122 Millionen vor Zinsen und Steuern — und netto bleiben davon nach 50 Millionen Zinsen und normalen Steuern eben nur 35 bis 40 Millionen übrig. Diese Zahl, nicht der 2024er-Ausreißer, ist der Maßstab für jede Bewertungsrechnung. Merke: Ein Steuer-Einmaleffekt ist wie eine Windböe im Rücken beim Hundertmeterlauf — die Zeit zählt nicht für den Rekord.

Unbequeme Wahrheit Nr. 4: 3,6 Prozent der A-Aktien, 64 Prozent der Stimmen — die Dolans kontrollieren Bühne, Teams und Sender

Wer MSGE-Aktien kauft, wird Juniorpartner einer Familie. Der Geschäftsbericht beschreibt die Konstruktion präzise:

„As of June 30, 2025, certain members of the Dolan family, including certain trusts for the benefit of members of the Dolan family (collectively, the 'Dolan Family Group') collectively owns all of our Class B common stock, approximately 3.6% of our outstanding Class A common stock […] and approximately 64.0% of the total voting power of all our outstanding common stock […] in matters other than the election of directors. […] The Dolan Family Group also controls Sphere Entertainment, MSG Sports and AMC Networks."

Übersetzung: „Zum 30. Juni 2025 halten bestimmte Mitglieder der Dolan-Familie, einschließlich bestimmter Familien-Trusts (zusammen die ‚Dolan Family Group'), sämtliche unserer Class-B-Aktien, rund 3,6 Prozent unserer ausstehenden Class-A-Aktien […] und rund 64,0 Prozent der gesamten Stimmrechte aller ausstehenden Aktien […] in allen Angelegenheiten außer der Wahl der Direktoren. […] Die Dolan Family Group kontrolliert außerdem Sphere Entertainment, MSG Sports und AMC Networks."

— Madison Square Garden Entertainment, SEC-Geschäftsbericht 10-K GJ 2025, Item 1A „Risk Factors"

Die Mechanik: Jede Class-B-Aktie hat zehn Stimmen, alle B-Aktien gehören der Familie, und eine Aktionärsvereinbarung bündelt sie zum Block. Innerhalb des Familienkomitees hat CEO James L. Dolan zwei Stimmen statt einer — er allein kann dort jede Übernahme des Unternehmens blockieren. MSGE ist an der NYSE offiziell eine „kontrollierte Gesellschaft" und nutzt die Ausnahmen: kein mehrheitlich unabhängiger Verwaltungsrat, kein unabhängiger Nominierungsausschuss. Konkret heißt das: Eine Übernahmeprämie, wie sie Aktionäre normaler Firmen träumen lässt, gibt es hier nur, wenn die Familie will. Und der Interessenkonflikt ist eingebaut, denn dieselbe Familie kontrolliert den wichtigsten Mieter (MSG Sports mit Knicks und Rangers, Verträge bis 2055 samt 67,5-Prozent-Beteiligung der Teams an den Suiten-Erlösen), die frühere Mutter (Sphere Entertainment, die sich Büroflächen und Dienstleistungen mit MSGE teilt) und AMC Networks. Ob eine Arena-Lizenzgebühr „marktüblich" ist, verhandeln am Ende Dolans mit Dolans. Zur Fairness: Genau diese Familie hat die Ikonen über Jahrzehnte gehalten und gepflegt statt sie zu verkaufen — Familienkontrolle ist hier Schutz vor kurzfristigem Aktionärsdruck und Deckel auf dem Kurs zugleich. Beides steht im selben Kapitel.

Unbequeme Wahrheit Nr. 5: Ein Steuerprivileg von 1982 ist mehr wert als der Jahresgewinn — und die Politik rüttelt daran

Zum Schluss die Fußnote, die kaum ein Anleger kennt. Der Madison-Square-Garden-Komplex zahlt seit über vierzig Jahren keine Grundsteuer:

„Our Madison Square Garden Complex benefits from a more limited real estate tax exemption pursuant to an agreement with the City of New York, subject to certain conditions, and legislation enacted by the State of New York in 1982. For Fiscal Year 2025, the tax exemption was $43.0 million. From time to time, there have been calls to repeal or amend the tax exemption."

Übersetzung: „Unser Madison-Square-Garden-Komplex profitiert von einer begrenzten Grundsteuer-Befreiung gemäß einer Vereinbarung mit der Stadt New York — an Bedingungen geknüpft — und einem Gesetz des Bundesstaats New York aus dem Jahr 1982. Im Geschäftsjahr 2025 betrug die Steuerbefreiung 43,0 Millionen US-Dollar. Von Zeit zu Zeit gab es Forderungen, die Steuerbefreiung aufzuheben oder zu ändern."

— Madison Square Garden Entertainment, SEC-Geschäftsbericht 10-K GJ 2025, Item 1A „Risk Factors"

Rechne kurz mit: Die Befreiung war im Geschäftsjahr 2025 43,0 Millionen US-Dollar wert — der Nettogewinn desselben Jahres betrug 37,4 Millionen. Das Steuerprivileg ist größer als der gesamte Jahresgewinn. Zwar müssten laut den Arena-Lizenzverträgen formal die Teams eine etwaige Grundsteuer tragen; fällt die Befreiung, sinkt aber im Gegenzug die Lizenzgebühr, die MSGE von Knicks und Rangers erhält — der Bericht nennt die mögliche Einbuße „significant", bedeutend. Und der politische Druck ist dokumentiert: 2023 forderten New Yorker Abgeordnete und das Independent Budget Office der Stadt, die Befreiung zu überprüfen. Nötig wäre ein Beschluss der Landesgesetzgebung in Albany. Das ist kein akutes Risiko — aber es ist ein Gewinn-Baustein, der nicht dem Geschäftsmodell gehört, sondern der Politik.

Bewertung: 3,7 Milliarden Börsenwert für 37 Millionen ehrlichen Gewinn

Anfang Juli 2026 kostete die MSGE-Aktie rund 78,80 US-Dollar; bei rund 47 Millionen Aktien (Class A und B) sind das etwa 3,7 Milliarden US-Dollar Börsenwert — am Allzeithoch, nach plus 48,6 Prozent in sechs Monaten (Datenstand 8. Juli 2026). Setze das ins Verhältnis: Auf Basis der letzten vier Quartale (Nettogewinn rund 49 Millionen) ergibt sich ein Kurs-Gewinn-Verhältnis von rund 75; auf Basis des „ehrlichen" Jahresgewinns von 35 bis 40 Millionen wäre es noch höher. Der Unternehmenswert (Börsenwert plus 586,5 Millionen Schulden minus 323,7 Millionen Kasse, Stand 31. März 2026) liegt beim rund 32-fachen des operativen Ergebnisses der letzten vier Quartale — für ein Geschäft, dessen Umsatz im letzten vollen Geschäftsjahr um 2 Prozent schrumpfte. Freundlicher sieht die Cash-Brille aus: Gemessen am operativen Cashflow wirkt die Aktie mit etwa dem 11-fachen günstig — aber dieser Wert ist vom saisonalen Vorverkaufsgeld aufgepumpt; auf Basis des Geschäftsjahres 2025 (115,3 Millionen operativer Cashflow, 22,2 Millionen Investitionen) bleibt eine Free-Cashflow-Rendite von rund 2,5 Prozent auf den Börsenwert. Es gibt ein seriöses Gegenargument, das du kennen solltest: Ikonische Immobilien wie der Garden tauchen in der Bilanz zu historischen Kosten auf (621 Millionen Sachanlagen) — der Wiederbeschaffungs- oder Liebhaberwert solcher Unikate liegt womöglich weit darüber, und genau darauf setzen die Käufer am Allzeithoch. Nur: Ein Asset-Schatz, den eine Familie mit 64 Prozent der Stimmen niemals verkaufen muss, wird an der Börse selten voll bezahlt. Noch eine Kuriosität am Rand: Unsere Daten zeigen rund 102 Prozent institutionellen Besitz — kein Tippfehler, sondern ein Artefakt des kleinen Streubesitzes: Gezählt werden die Institutionen-Positionen im Verhältnis zu den frei handelbaren A-Aktien, und die B-Aktien der Familie handeln nie. Übersetzt: Der Streubesitz ist praktisch komplett in Profi-Händen, hier wettet kaum noch ein Kleinanleger gegen die Profis — oder mit ihnen.

Chancen und Risiken auf einen Blick

Was für MSG Entertainment spricht:

- Nicht kopierbare Assets: fünf ikonische Bühnen, darunter die bekannteste Arena der Welt, plus die Rechte an Christmas Spectacular und Rockettes (seit 1933, im Geschäftsjahr 2025 rund 1,1 Millionen Tickets in 200 Shows) — Preissetzungsmacht, die man nicht nachbauen kann (Geschäftsbericht 10-K GJ 2025).

- Stetig wachsender Betrieb: operatives Ergebnis 105,0 auf 111,9 auf 122,1 Millionen US-Dollar (GJ 2023 bis 2025), bereinigt 222,5 Millionen; neun Monate GJ 2026 mit plus 10 Prozent Umsatz und plus 18 Prozent Nettogewinn — trotz Sonderlasten.

- Planbare Sockel-Erlöse: 35-Jahres-Verträge mit Knicks und Rangers bis 2055, mehrjährige Suiten- und Sponsoring-Verträge mit Preistreppen, geringer Investitionsbedarf (22,2 Millionen Capex im GJ 2025).

- Schulden sinken planmäßig (609,4 auf 586,5 Millionen US-Dollar binnen neun Monaten), Kreditauflagen eingehalten, keine große Fälligkeit vor Juni 2030, Altman-Z entspannte 4,1 — kein Distress-Fall.

- Momentum und starke Hände: Allzeithoch, Relative Stärke 86, Stage 2, praktisch der gesamte Streubesitz bei Institutionen (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Extreme Konzentration: 18 Prozent des Umsatzes aus einer einzigen Show, das Weihnachtsquartal verdient operativ mehr als das Gesamtjahr, zwei von vier Quartalen sind strukturelle Verlustquartale — und fast alles hängt an einer Stadt (10-K GJ 2025, Risk Factors).

- 609 Millionen US-Dollar Schulden zu 100 Prozent variabel verzinst (SOFR plus 1,75 bis 2,50 Punkte): Die Zinslast von 50,5 Millionen fraß im GJ 2025 rund 41 Prozent des operativen Ergebnisses; Zinsdeckung nur gut 2.

- Eigenkapital um null (30. Juni 2025: minus 13,3 Millionen; 31. März 2026: plus 48,0 Millionen) nach rund 205 Millionen Aktienrückkäufen — der Gewinn je Aktie ist gehebelt, jede Schwäche wäre es auch.

- Governance-Abschlag: Dolan-Familie mit 64 Prozent der Stimmen bei 3,6 Prozent der A-Aktien, „kontrollierte Gesellschaft" ohne mehrheitlich unabhängigen Verwaltungsrat, Dauerverträge mit den familieneigenen Firmen MSG Sports und Sphere — keine Übernahmefantasie gegen den Familienwillen.

- Bewertung nach der Rally: Kurs-Gewinn-Verhältnis rund 75 (letzte vier Quartale), Unternehmenswert rund 32-faches operatives Ergebnis, Free-Cashflow-Rendite rund 2,5 Prozent, EPS-Rating 18 — und ein politisches Risiko namens Grundsteuer-Befreiung (43,0 Millionen im GJ 2025, mehr als der Jahresgewinn).

Ein menschliches Fazit

Zurück zum Fan-Reflex vom Anfang. Er hat, wie die meisten Reflexe, einen wahren Kern: Der Garden ist einzigartig, die Rockettes sind eine Gelddruckmaschine mit 93 Jahren Betriebserfahrung, und dieses Unternehmen wird nicht verschwinden — dafür sorgt schon die Familie, die es niemals hergeben muss. Aber genau da sitzt der Denkfehler: Ein großartiger Abend im Saal ist kein Beweis für einen großartigen Preis an der Börse. Was du als Fan siehst — die ausverkaufte Halle, die Show, den Weltruhm —, sehen alle anderen auch; deshalb steht der Kurs am Allzeithoch und deshalb kostet der Konzern das rund 75-fache seines Jahresgewinns. Was du als Fan nicht siehst, steht in den Pflichtberichten: dass fast der ganze Gewinn in acht Dezemberwochen verdient wird, dass die Zinsrechnung an einem variablen Zins hängt, dass die Rückkäufe das Eigenkapital unter null gedrückt haben, dass ein 43-Millionen-Steuerprivileg von der Landespolitik abhängt — und dass du als A-Aktionär in jeder Abstimmung Juniorpartner einer Familie bist, die nebenan auch den wichtigsten Mieter kontrolliert. Nichts davon ist ein Skandal; alles davon steht seit Jahren transparent in den Berichten. Es ist nur eben nicht das, was man auf dem Heimweg vom Konzert fühlt. Wenn du das Trikot trotzdem ins Depot legen willst, dann wenigstens mit dem Wissen, was draufsteht — und was nicht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Madison Square Garden Entertainment Corp. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (eingereicht 13. August 2025)

- Madison Square Garden Entertainment Corp. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (eingereicht 16. August 2024)

- Madison Square Garden Entertainment Corp. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- Madison Square Garden Entertainment Corp. — SEC-Quartalsbericht 10-Q zum 31.12.2025 (eingereicht 6. Februar 2026)

- Madison Square Garden Entertainment Corp. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 6. November 2025)

- Madison Square Garden Entertainment Corp. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 6. Mai 2025)

- Vollständige SEC-Einreichungshistorie von MSG Entertainment: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; Greenblatt-Zugehörigkeit am 14. Juli 2026 live verifiziert).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in MSGE-Aktien.

Unser Fazit auf einen Blick

- Assets & Marktposition positiv

- Fünf nicht kopierbare Bühnen — darunter die bekannteste Arena der Welt — plus die Rechte an Christmas Spectacular und Rockettes (seit 1933, rund 1,1 Millionen Tickets pro Saison) und 35-Jahres-Verträge mit Knicks und Rangers bis 2055. Preissetzungsmacht und Sockel-Erlöse, die kein Wettbewerber nachbauen kann (10-K GJ 2025).

- Operative Entwicklung positiv

- Das operative Ergebnis wächst stetig: 105,0 auf 111,9 auf 122,1 Millionen US-Dollar (GJ 2023 bis 2025, bereinigt 222,5 Millionen), die ersten neun Monate des GJ 2026 brachten +10 Prozent Umsatz und +18 Prozent Nettogewinn bei geringem Investitionsbedarf (Capex GJ 2025: 22,2 Millionen).

- Konzentration & Saisonalität negativ

- 18 Prozent des Umsatzes aus einer einzigen Show, das Weihnachtsquartal verdient operativ mehr als das Gesamtjahr (139,0 gegen 122,1 Millionen im GJ 2025), zwei von vier Quartalen sind strukturell defizitär, fast alles hängt an New York — und der eigene Risikobericht nennt den Umsatz im Ernstfall nicht ersetzbar.

- Bilanz & Kapitalallokation neutral

- 586,5 Millionen US-Dollar Schulden (31. März 2026) sind gemessen am bereinigten operativen Ergebnis moderat (Hebel ~2,6-fach, Covenants eingehalten, Altman-Z 4,1) — aber zu 100 Prozent variabel verzinst (Zinsdeckung nur gut 2), und rund 205 Millionen Aktienrückkäufe haben das Eigenkapital an die Nulllinie gedrückt (30. Juni 2025: −13,3 Millionen; 31. März 2026: +48,0 Millionen).

- Governance & Bewertung negativ

- Die Dolan-Familie kontrolliert 64 Prozent der Stimmen mit 3,6 Prozent der A-Aktien, stellt den kontrollierenden Mieter (MSG Sports) gleich mit und nutzt die NYSE-Ausnahmen für kontrollierte Gesellschaften; eine Übernahmeprämie ist ohne Familienwillen ausgeschlossen. Dafür zahlt der Käufer am Allzeithoch das rund 75-fache des Nettogewinns der letzten vier Quartale — plus ein politisches Risiko namens Grundsteuer-Befreiung (43,0 Millionen im GJ 2025, mehr als der Jahresgewinn).

MSG Entertainment ist das Gegenteil eines Warnscanner-Falls: Trophäen-Assets, ein stetig wachsender Betrieb, planbare Verträge bis 2055 und keinerlei Insolvenznähe. Aber das Value-Etikett unseres Greenblatt-Scanners führt in die Irre — die spektakuläre Kapitalrendite ist ein Artefakt des fast verschwundenen Eigenkapitals, während der Käufer real das rund 75-fache des Jahresgewinns bezahlt, für ein Geschäft, das seinen Gewinn in acht Dezemberwochen verdient, dessen Zinslast am variablen Zins hängt und in dem A-Aktionäre gegen die Dolan-Familie nichts entscheiden können. Ein großartiges Unternehmen und eine sportlich bepreiste Aktie sind zwei verschiedene Dinge. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- MSGE bilanziert in einem gebrochenen Geschäftsjahr mit Ende 30. Juni; „GJ 2025" bezeichnet Juli 2024 bis Juni 2025. Alle Perioden sind im Text explizit datiert.

- Das vierte Quartal des GJ 2025 ist als Differenz aus Geschäftsjahres- und Neun-Monats-Zahlen berechnet (Umsatz 154,1 Millionen, operatives Ergebnis −25,8 Millionen US-Dollar).

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 78,80 US-Dollar je Aktie, rund 3,7 Milliarden US-Dollar Börsenwert, Allzeithoch); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Die Kennzahl „rund 102 Prozent institutioneller Besitz" ist ein Streubesitz-Artefakt: Institutionen-Positionen werden ins Verhältnis zu den frei handelbaren Class-A-Aktien gesetzt; die Class-B-Aktien der Dolan-Familie werden nicht börslich gehandelt.

Häufige Fragen

MSGE (NYSE: MSGE) betreibt fünf ikonische Veranstaltungshäuser — Madison Square Garden, das Theater am Garden, Radio City Music Hall, Beacon Theatre (alle New York) und The Chicago Theatre — und produziert das Christmas Spectacular der Rockettes. Erlöse kommen aus Saalvermietung an Konzertveranstalter, der eigenen Weihnachtsshow, Gastronomie, Suiten und Sponsoring sowie Arena-Lizenzgebühren der Knicks und Rangers. Umsatz im Geschäftsjahr 2025 (bis 30. Juni): 942,7 Millionen US-Dollar.

Joel Greenblatts Magic Formula sucht hohe Kapitalrendite zu fairem Preis. Unsere Screener-Näherung rechnet Eigenkapitalrendite mal Eigenkapitalquote — und MSGEs Eigenkapitalrendite liegt bei rund 170 Prozent, weil das Eigenkapital nach Spin-off und Aktienrückkäufen fast null ist (30. Juni 2025: minus 13,3 Millionen US-Dollar). Die Formel misst hier weniger die Qualität des Geschäfts als ein Bilanz-Artefakt; das Kurs-Gewinn-Verhältnis von rund 75 ist alles andere als klassisches Value.

Existenziell: Die 2024er-Produktion stand laut Geschäftsbericht (10-K) für 18 Prozent des Umsatzes des Geschäftsjahres 2025 — rund 1,1 Millionen Tickets in 200 Vorstellungen. Das Weihnachtsquartal (Oktober bis Dezember) verdiente operativ 139,0 Millionen US-Dollar, mehr als das Gesamtjahr mit 122,1 Millionen; Sommer- und Schlussquartal sind strukturell defizitär. Der Bericht warnt selbst, dass ein Popularitätsverlust nicht ersetzbar wäre.

Der Streubesitz hält die Mehrheit des Kapitals, aber nicht der Stimmen: Die Dolan-Familie besitzt sämtliche Class-B-Aktien (zehn Stimmen je Aktie) plus 3,6 Prozent der A-Aktien und kommt so auf rund 64 Prozent der Stimmrechte (Stand 30. Juni 2025). MSGE ist eine „kontrollierte Gesellschaft" nach NYSE-Regeln; dieselbe Familie kontrolliert auch Sphere Entertainment, MSG Sports (Knicks, Rangers) und AMC Networks.

Zum 30. Juni 2025 standen 609,4 Millionen US-Dollar Schulden in den Büchern (31. März 2026: 586,5 Millionen), komplett variabel verzinst zu SOFR plus 1,75 bis 2,50 Prozentpunkten, fällig im Juni 2030. Der Zinsaufwand von 50,5 Millionen fraß im Geschäftsjahr 2025 rund 41 Prozent des operativen Ergebnisses. Gemessen am bereinigten operativen Ergebnis (222,5 Millionen) ist der Hebel moderat; die Kreditauflagen werden eingehalten, der Altman-Z-Score liegt bei 4,1.

Wegen der Kapitalstruktur aus dem Spin-off 2023 und vor allem wegen Aktienrückkäufen: Seit März 2023 kaufte MSGE eigene Aktien für rund 205 Millionen US-Dollar zurück, die als Abzugsposten in der Bilanz stehen. Zum 30. Juni 2025 betrug das Eigenkapital minus 13,3 Millionen, zum 31. März 2026 saisonbedingt plus 48,0 Millionen — eine Quote von 2,5 Prozent der Bilanzsumme. Das hebelt den Gewinn je Aktie, macht die Bilanz aber empfindlicher.

Nur buchhalterisch: Vom Nettogewinn 2024 in Höhe von 144,3 Millionen US-Dollar stammten 108,5 Millionen aus der Auflösung einer steuerlichen Wertberichtigung — ein Einmaleffekt ohne Zahlungsfluss. Ohne ihn hätte das Geschäftsjahr 2024 rund 36 Millionen Gewinn gezeigt, nahe am Niveau von 2025 (37,4 Millionen). Der ehrliche Maßstab ist das stetig wachsende operative Ergebnis: 105,0 auf 111,9 auf 122,1 Millionen (GJ 2023 bis 2025).

Nach der Rally ans Allzeithoch nicht mehr nach klassischen Maßstäben: rund 3,7 Milliarden US-Dollar Börsenwert entsprechen etwa dem 75-fachen Nettogewinn der letzten vier Quartale und dem rund 32-fachen operativen Ergebnis (Unternehmenswert-Basis, Datenstand 8. Juli 2026). Dagegen steht das Argument nicht kopierbarer Trophäen-Assets, die in der Bilanz nur zu historischen Kosten stehen. Wer kauft, bezahlt Ikonen-Aufschlag — keine Value-Kennzahlen.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.