Aurinia-Aktie: profitables Lupus-Biotech mit Kurs-Gewinn-Verhältnis 8 — und einer Patent-Uhr, die im Oktober 2027 klingelt

Aurinia verkauft ein einziges Medikament — LUPKYNIS, die erste zugelassene Tablette gegen die Nierenentzündung bei Lupus — und ist damit das seltene, wirklich profitable Biotech in unserem Value-Scanner nach Joel Greenblatts Magic Formula. Der Umsatz stieg von 158,5 Millionen US-Dollar (2023) auf 271,3 Millionen (2025), das operative Ergebnis drehte ins Plus, und das Kurs-Gewinn-Verhältnis steht bei rund 8. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: Ein Drittel des Rekordgewinns ist ein einmaliger Steuerbonus, der ganze Umsatz hängt an diesem einen Mittel — und der Stoffpatentschutz endet 2027, acht Generikahersteller warten bereits. Ein Kassensturz, der ein billiges Kurs-Gewinn-Verhältnis von einem echten Schnäppchen unterscheidet.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der uns Anleger genau dann in Sicherheit wiegt, wenn wir wachsam sein sollten: Nennen wir ihn den Kalender-Blindfleck. Wir sind hervorragend darin, auf das zu reagieren, was direkt vor uns liegt — und erstaunlich schlecht darin, eine Gefahr ernst zu nehmen, die ein festes Datum in der Zukunft trägt. Ein Restaurant mit erstklassiger Küche, volle Tische, glänzende Zahlen — und im Rathaus liegt längst die Abrissgenehmigung für einen bestimmten Tag. Die Gäste buchen weiter, als käme dieser Tag nie. Genau diesen Blindfleck bedient Aurinia Pharmaceuticals (Nasdaq: AUPH) gerade: ein Biopharma, das nach Jahren der Verluste endlich echtes Geld verdient, dessen Aktie mit einem Kurs-Gewinn-Verhältnis von rund 8 auffällig billig aussieht — und das als seltene Ausnahme in einem Value-Scanner auftaucht, dort, wo sonst solide, günstige Firmen stehen, nicht die üblichen Biotech-Wackelkandidaten. Alles wirkt: „Hier verdient jemand richtig Geld, und das zum Schnäppchenpreis." Deshalb machen wir einen Deal: Bevor du dich vom niedrigen Kurs-Gewinn-Verhältnis verführen lässt, lesen wir gemeinsam, was Aurinia selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und in diesem hier steht ein Datum, das der Kalender-Blindfleck gern übersieht. Am Ende entscheidest du selbst.

Was Aurinia eigentlich macht

Bei der Autoimmunkrankheit Lupus greift das Immunsystem — eigentlich die Wachtruppe des Körpers — irrtümlich eigenes Gewebe an. Trifft es die Nieren, spricht man von Lupusnephritis (LN): eine Nierenentzündung, die unbehandelt bis zum Nierenversagen führen kann. Aurinias Medikament LUPKYNIS (Wirkstoff voclosporin) dämpft diese fehlgeleitete Immunreaktion. Das Besondere und der eigentliche Verkaufsvorteil: Es ist die erste von der US-Arzneibehörde FDA zugelassene orale Therapie — also eine Tablette — für aktive Lupusnephritis. Auf den Markt kam es im Januar 2021; außerhalb der USA vermarktet der japanische Partner Otsuka (für Europa und Japan). Aurinia selbst sitzt gesellschaftsrechtlich in Alberta (Kanada), betreibt sein Geschäft aber aus Rockville im US-Bundesstaat Maryland und beschäftigt schlanke 128 Menschen (Stand 31.12.2025).

Und hier ist die Besonderheit, die diese Analyse trägt: Anders als die meisten Biotechs, über die wir schreiben, ist Aurinia kein forschendes Dauer-Verlustunternehmen mehr, sondern verdient echtes Geld — und zwar nicht nur auf dem Papier, sondern operativ. Die Pipeline dahinter ist überschaubar: aritinercept (früher AUR200), ein Wirkstoffkandidat, der zwei Immunbotenstoffe zugleich blockiert (die Fachwelt nennt sie BAFF und APRIL) und gegen weitere Autoimmunkrankheiten helfen soll — noch in der klinischen Entwicklung, also ohne Umsatz. Klingt nach dem gelungenen Sprung vom Labor zum Pharmaunternehmen? Ist es zum Teil auch. Aber merke dir schon jetzt das Spannungsfeld dieser Analyse: Ein echt profitables Biotech mit einem verblüffend niedrigen Kurs-Gewinn-Verhältnis — dessen Gewinn 2025 aber zu einem Drittel aus einer einmaligen Steuerbuchung stammt, dessen Umsatz zu 100 Prozent an einem einzigen Medikament hängt und dessen wichtigstes Patent im Oktober 2027 ausläuft. Es zieht sich durch jedes Kapitel. Wie schnell ein Ein-Produkt-Biotech verwundbar wird, zeigt zum Vergleich unsere Analyse von TG Therapeutics — dort ist es ein Steuereffekt und ein übermächtiger Wettbewerb, hier eine tickende Patent-Uhr.

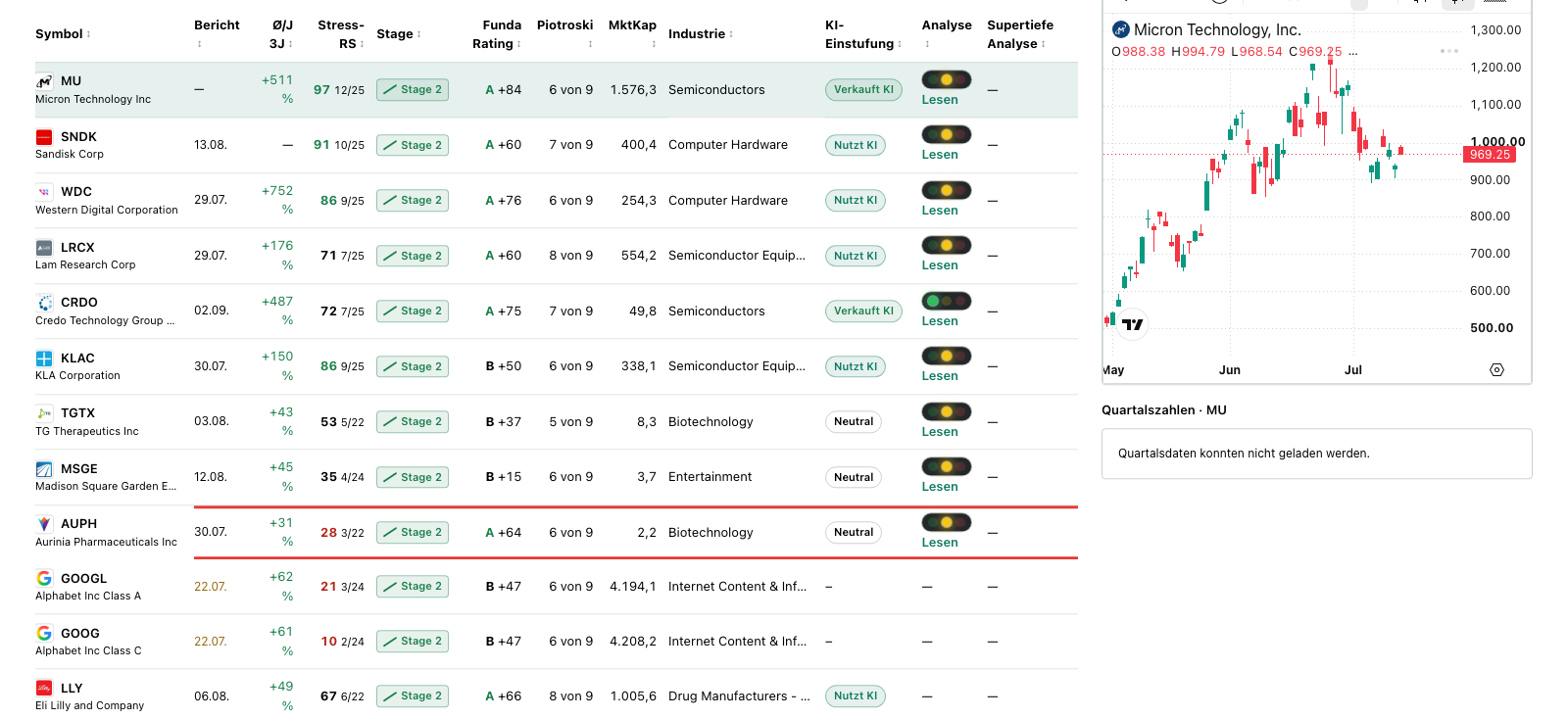

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Aurinia schlägt dabei in 7 Filtern an (Datenstand 8. Juli 2026) — und diesmal ist kein einziger Warnscanner darunter. Der interessanteste Treffer ist die Magic Formula des Value-Investors Joel Greenblatt. Seine Idee, in Alltagssprache: Kaufe gute Firmen zu einem fairen Preis — gemessen an zwei Zahlen. Erstens der Kapitalrendite (wie viel operativer Gewinn kommt pro eingesetztem Dollar Betriebskapital heraus?), zweitens der Gewinnrendite (wie viel operativer Gewinn bekomme ich pro Dollar Unternehmenswert?). Dazu kommen Treffer in weiteren Qualitäts- und Value-Scannern: „Qualitäts-Aktien", „Buffett-Kriterien", „Buffett: Owner-Earnings-Rendite", das EBIT-Margen-Ranking, das KGV-Ranking und „Peter Lynch: PEG ≤ 1". Die harten Bilanz-Kennzahlen bestätigen das saubere Bild: Altman-Z-Score 9,18 (eine klassische Insolvenz-Frühwarnung — Gefahr beginnt erst unter 1,8, hier also tiefgrün), Piotroski-F-Score 6 von 9 (ein Neun-Punkte-Bilanztest — 6 ist solide, nicht überragend), Fundamental-Note A. Rund 398 Millionen US-Dollar an Kasse und Anlagen (31.12.2025) und eine sehr niedrige Verschuldung runden das Bild ab. Kein Distress, kein Fortbestands-Zweifel — anders als bei vielen Biotechs, die wir hier sonst sezieren.

Bevor du das als Freifahrtschein liest, musst du die bekannteste Schwäche der Magic Formula kennen — Greenblatt selbst hat sie nie verschwiegen: Die Formel rechnet mit den zuletzt berichteten Gewinnen. Ist dieser Gewinn durch einen Sondereffekt aufgebläht, sieht die Aktie „billiger" aus, als das eigentliche Geschäft es hergibt. Genau das ist bei Aurinia der Fall — dazu gleich mehr. Und noch etwas kann der Scanner nicht: Sieben Filter bewerten allesamt die Vergangenheit und die Gegenwart — Rendite, Marge, Bilanzqualität von heute. Keiner von ihnen schaut in den Kalender, in dem für Oktober 2027 der Ablauf des Kernpatents steht. Der Filter ist ein guter Metalldetektor. Ob das Signal Gold ist oder eine Konservendose mit Verfallsdatum, verrät erst der Spatenstich. Fangen wir an zu graben.

Die Zahlen über die Jahre — ehrlich gewürdigt

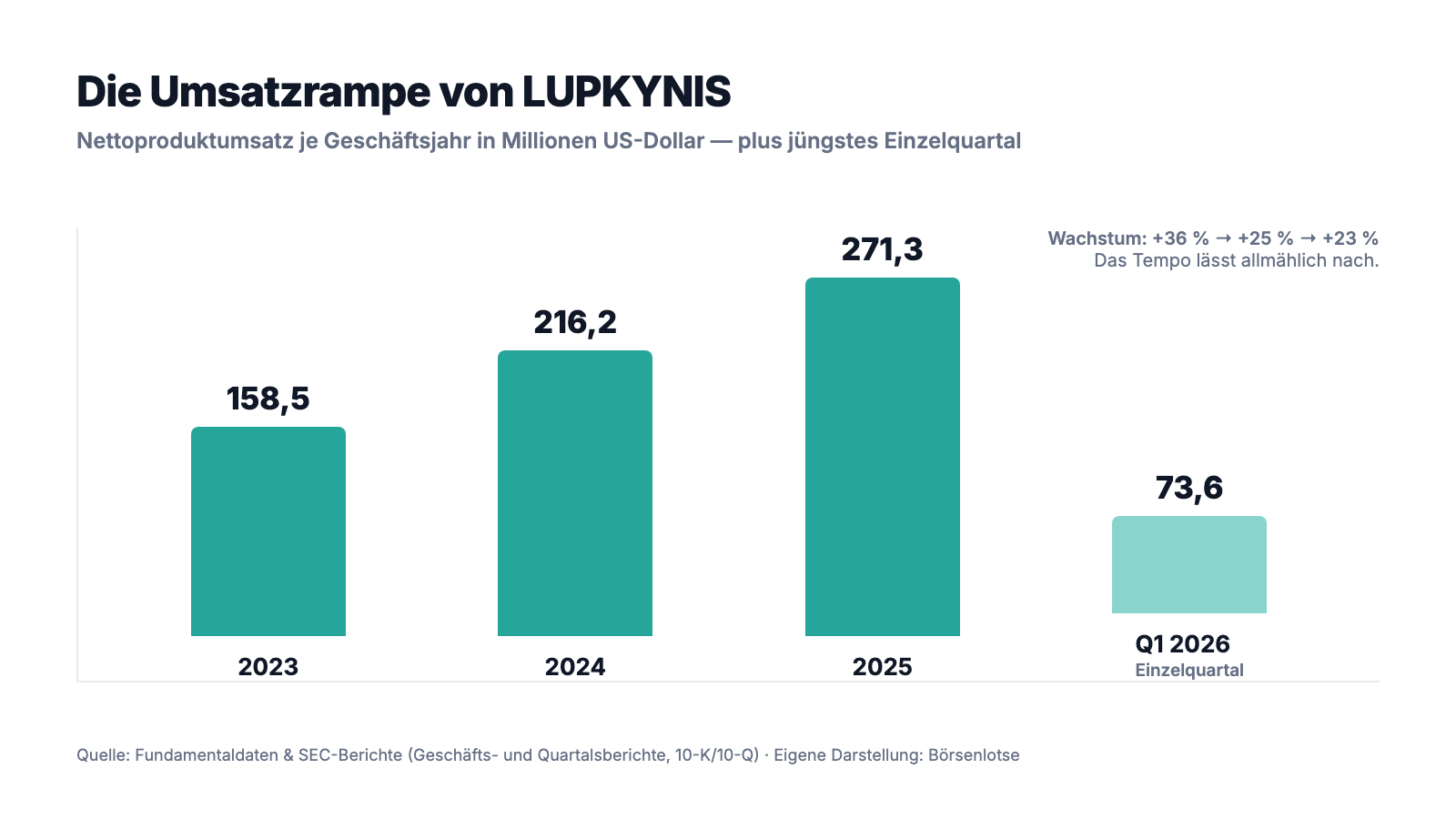

Erst das, was wirklich beeindruckt, und das ist hier viel. Der Nettoproduktumsatz von LUPKYNIS liest sich wie ein sauberer Markt-Hochlauf: 158,5 Millionen US-Dollar 2023, 216,2 Millionen 2024 (plus 36 Prozent), 271,3 Millionen 2025 (plus 25 Prozent). Und der Schwung hält an: Im ersten Quartal 2026 setzte die Firma 73,6 Millionen um, nach 60,0 Millionen im Vorjahresquartal — ein Plus von rund 23 Prozent. Ein ehrliches Detail gleich dazu: Die Wachstumsrate sinkt (36 → 25 → 23 Prozent), der Hochlauf reift also. Aber anders als bei einem forschenden Biotech steht am Ende dieser Kurve nicht länger nur Verlust: Das operative Ergebnis drehte von minus 4,7 Millionen (2024) auf plus 104,9 Millionen (2025), der operative Mittelzufluss stieg um 206 Prozent auf 135,7 Millionen. Das ist die gute Nachricht, und sie ist echt — hier verdient das laufende Geschäft Geld, nicht nur die Bilanz.

Aber jetzt schau auf die Gewinn-Zeile — und dann eine Zeile höher. Unterm Strich stand 2025 ein Jahresüberschuss von 287,2 Millionen US-Dollar. Das Ergebnis vor Steuern lag allerdings nur bei 114,2 Millionen. Die Differenz — 173,0 Millionen — ist ein Steuerbonus, kein verkauftes Medikament. Merke dir dieses Bild: Rund ein Drittel des Rekordgewinns 2025 kommt nicht aus dem Geschäft, sondern aus der Buchhaltung. Anders als bei manch anderem Biotech bleibt der operative Kern hier zwar echt profitabel — aber für das schmückende Kurs-Gewinn-Verhältnis zählt die aufgeblähte Schlagzeile. Warum das so ist, ist die zweite unbequeme Wahrheit.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Alles hängt an einem einzigen Medikament

Von den 283,1 Millionen US-Dollar Gesamterlös 2025 stammen 271,3 Millionen aus dem Produktverkauf — und dieser Produktumsatz ist zu 100 Prozent LUPKYNIS. Das Unternehmen sagt es im Bericht selbst, ganz nüchtern:

„LUPKYNIS is our only approved product and our only source of net product sales. Prior to the year ended December 31, 2024, we had negative cash flows from operating activities for multiple years."

Übersetzung: „LUPKYNIS ist unser einziges zugelassenes Produkt und unsere einzige Quelle für Nettoproduktumsätze. Vor dem Geschäftsjahr 2024 hatten wir über mehrere Jahre hinweg negative Mittelzuflüsse aus dem operativen Geschäft."

— Aurinia Pharmaceuticals, SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A „Liquidity and Capital Resources"

Übersetzt in ein Bild: Stell dir einen Freund vor, der stolz erzählt, sein Unternehmen laufe blendend — bis du erfährst, dass ein einziges Produkt den gesamten Umsatz stellt. Du würdest kurz schlucken. Solange LUPKYNIS wächst, ist das ein Turbo; kommt es ins Stocken — durch einen Sicherheits-Zwischenfall, eine Erstattungsentscheidung, einen Nachahmer —, gibt es kein zweites Standbein, das den Sturz abfedert. Klumpenrisiko heißt: Ein Problem, und es trifft nicht ein Viertel des Geschäfts, sondern alles. Zu allem Überfluss steht in der Wettbewerbsanalyse, dass LUPKYNIS zwar die einzige zugelassene Tablette gegen Lupusnephritis ist, aber nicht allein im Markt: BENLYSTA (belimumab, von GSK) und GAZYVA (obinutuzumab, von Genentech) sind als Spritzen ebenfalls für LN zugelassen — von zwei Pharmakonzernen mit deutlich längerem Atem.

Unbequeme Wahrheit Nr. 2: Der Stoffpatentschutz endet im Oktober 2027 — und acht Generikahersteller warten schon

Hier ist das Datum, das der Kalender-Blindfleck gern verdrängt. Der wichtigste Schutzwall eines Medikaments ist das Patent auf den Wirkstoff selbst (die „Zusammensetzung des Stoffs"). Bei voclosporin reicht dieser Schutz nach der jüngsten Verlängerung nur noch bis Oktober 2027:

âOur application for patent term extension for U.S. Patent No. 7,332,472 related to the composition of matter of voclosporin was approved by the U.S. Patent and Trademark Office (“USPTO”) in December 2025, resulting in a term extending to October 2027."

Übersetzung: „Unser Antrag auf Verlängerung der Laufzeit des US-Patents Nr. 7.332.472, das die stoffliche Zusammensetzung von voclosporin betrifft, wurde vom US-Patent- und Markenamt (USPTO) im Dezember 2025 genehmigt und führt zu einer Laufzeit bis Oktober 2027."

— Aurinia Pharmaceuticals, SEC-Geschäftsbericht 10-K 2025, Item 1 „Patents and Proprietary Rights"

Zur Ehrlichkeit gehört: Es gibt weitere Patente — etwa auf das Dosierschema, das in den USA bis Dezember 2037 läuft. Aber das Kernpatent auf den Wirkstoff ist der eigentliche Burggraben, und der hat ein Ablaufdatum. Dass es ernst ist, zeigt die zweite Fundstelle: Im Frühjahr 2025 meldeten sich gleich acht Nachahmer an.

âIn February and March 2025, we received a paragraph IV notice of certification (a “Notice Letter”) from each of Hikma Pharmaceuticals USA Inc., Lotus Pharmaceutical Co. Ltd., Galenicum Health S.L.U., Zydus Pharmaceuticals (USA) Inc., Teva Pharmaceuticals, Inc., Dr. Reddy’s Laboratories, Inc., DifGen Pharmaceuticals LLC and Sandoz Inc. advising that each company had submitted an Abbreviated New Drug Application (“ANDA”) to the FDA seeking authorization to manufacture, use or sell a generic version of LUPKYNIS in the U.S."

Ãbersetzung: âIm Februar und März 2025 erhielten wir von Hikma, Lotus, Galenicum, Zydus, Teva, Dr. Reddy’s, DifGen und Sandoz jeweils eine Paragraph-IV-Mitteilung (âNotice Letter") mit dem Hinweis, dass jedes dieser Unternehmen bei der FDA einen verkürzten Zulassungsantrag (ANDA) eingereicht hat, um eine Generika-Version von LUPKYNIS in den USA herzustellen, zu verwenden oder zu verkaufen."

— Aurinia Pharmaceuticals, SEC-Geschäftsbericht 10-K 2025, Item 1 „Patents and Proprietary Rights" (Hatch-Waxman / ANDA)

Ordne das ehrlich ein. Dafür spricht: Aurinia wehrt sich, hat fristgerecht Patentverletzungsklagen eingereicht, und die automatische Sperre nach dem US-Arzneimittelrecht (Hatch-Waxman) verschafft Zeit — Generika dürfen frühestens 7,5 Jahre nach der LUPKYNIS-Zulassung auf den Markt, sofern kein Gericht die Patente vorher kippt. Dagegen spricht die schiere Zahl der Angreifer: Wenn sich acht Hersteller gleichzeitig anstellen, ist das Produkt lukrativ genug, um es zu kopieren — und der Ausgang von Patentprozessen ist nie sicher. Ein Ein-Produkt-Geschäft mit einem datierten Ablauf des Kernschutzes ist kein Selbstläufer, egal wie schön die aktuelle Umsatzkurve aussieht.

Unbequeme Wahrheit Nr. 3: Ein Drittel des Rekordgewinns ist ein einmaliger Steuerbonus

Hier ist die Auflösung des niedrigen Kurs-Gewinn-Verhältnisses. Warum lag der Jahresüberschuss 2025 (287,2 Millionen) so weit über dem Ergebnis vor Steuern (114,2 Millionen)? Weil eine Steuerposition kippte — zu Gunsten der Firma, aber nur ein einziges Mal:

âIncome tax (benefit) expense was $(173.0) million, compared to $1.7 million in 2024. The change is primarily due to the release of the Company’s valuation allowance on deferred tax assets that the Company now expects to realize."

Übersetzung: „Der Steuer(ertrag)-aufwand betrug minus 173,0 Millionen US-Dollar, gegenüber 1,7 Millionen im Jahr 2024. Die Veränderung ist vor allem auf die Auflösung der Wertberichtigung des Unternehmens auf latente Steueransprüche zurückzuführen, die das Unternehmen nun zu realisieren erwartet."

— Aurinia Pharmaceuticals, SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A „Income Tax (Benefit) Expense"

Was steckt dahinter? Eine Firma, die jahrelang Verluste macht, sammelt latente Steueransprüche an — quasi Gutschriften auf künftige Steuern. Solange Gewinne unsicher sind, muss sie diese Gutschriften bilanziell abwerten („Wertberichtigung"). Kippt die Firma nachhaltig in die Gewinnzone, darf sie die Abwertung auflösen — und der ganze aufgestaute Vorteil landet auf einen Schlag als Ertrag im Gewinn. Das ist völlig legal und sogar ein gutes Zeichen (die Firma traut sich künftige Gewinne zu). Aber bares Geld hat es nicht gebracht, und es fließt genau einmal. Für die Bewertung ist das entscheidend: Wer Aurinia an einem Kurs-Gewinn-Verhältnis von rund 8 für „spottbillig" hält, rechnet mit dem aufgeblähten Gewinn. Ziehst du den Steuerbonus ab und rechnest auf dem Ergebnis vor Steuern (114,2 Millionen), ist die Aktie deutlich teurer, als die „8" suggeriert — und im ersten Quartal 2026 zahlte Aurinia bereits wieder normale Steuern (9,6 Millionen bei 43,9 Millionen Vorsteuerergebnis). Merke: Ein niedriges Kurs-Gewinn-Verhältnis ist manchmal kein Rabatt, sondern eine optische Täuschung — frag immer, woraus der Gewinn besteht.

Bewertung: rund 2,2 Milliarden Börsenwert — für ein Ein-Produkt-Geschäft mit Patent-Uhr

Anfang Juli 2026 kostete die Aurinia-Aktie rund 17,60 US-Dollar; bei rund 133 Millionen Aktien ergibt das einen Börsenwert von rund 2,2 Milliarden US-Dollar (Datenstand 8. Juli 2026). Das Kurs-Gewinn-Verhältnis liegt bei rund 8 — aber Achtung: Es rechnet mit dem steuer-aufgeblähten Gewinn von 2025. Ziehst du den einmaligen Steuerbonus ab und rechnest auf normalisierten Gewinnen, liegt es eher im mittleren bis oberen Zehnerbereich. Das Kurs-Umsatz-Verhältnis von rund 7 und das Kurs-Buchwert-Verhältnis von rund 4 sind für ein profitables Biopharma nicht extrem, aber sie zeigen, was hier wirklich gepreist wird: nicht der Rekordgewinn von heute, sondern die Frage, was nach Oktober 2027 vom Geschäft übrig bleibt — ob LUPKYNIS die Generika-Angriffe abwehrt und ob die Pipeline (aritinercept) rechtzeitig ein zweites Standbein liefert. Der Analysten-Konsens (rund 6 Häuser) ist im Schnitt kaufgeneigt, aber das ist der „Blick der Profis" auf ein Zukunfts-Szenario, keine Gewissheit. Genau dass die Aktie trotz Rekordgewinn und Kurs-Gewinn-Verhältnis 8 nicht teurer gehandelt wird, ist der beste Beweis, dass der Markt die Patent-Uhr sehr wohl hört — nur der Kalender-Blindfleck überhört sie gern.

Chancen und Risiken auf einen Blick

Was für Aurinia spricht:

- Echte, operative Profitabilität: Nettoproduktumsatz von 158,5 (2023) auf 271,3 Millionen US-Dollar (2025), operatives Ergebnis von minus 4,7 auf plus 104,9 Millionen gedreht, operativer Mittelzufluss plus 206 Prozent — der seltene Fall eines wirklich profitablen Biotechs (Geschäftsbericht 10-K 2025, Quartalsbericht 10-Q Q1 2026).

- Saubere Bilanz-Signale: rund 398 Millionen US-Dollar Kasse und Anlagen (31.12.2025), sehr niedrige Verschuldung, Altman-Z 9,18, Fundamental-Note A — kein Distress; Treffer ausschließlich in Value- und Qualitäts-Scannern.

- Echter Produktvorteil: LUPKYNIS ist die erste und einzige von der FDA zugelassene orale Therapie (Tablette) gegen aktive Lupusnephritis — bequemer als die zugelassenen Spritzen der Konkurrenz.

- Aktionärsfreundliche Kapitalpolitik: Rückkaufprogramm im Juli 2025 auf insgesamt 300 Millionen US-Dollar aufgestockt; internationaler Partner Otsuka trägt das Geschäft in Europa und Japan.

- Optisch günstige Bewertung: Kurs-Gewinn-Verhältnis rund 8, Kurs-Umsatz rund 7, Kurs-Buchwert rund 4 — für ein profitables Pharma kein hoher Preis (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Patent-Uhr: Der Stoffpatentschutz für voclosporin läuft im Oktober 2027 aus; bereits acht Generikahersteller (u. a. Teva, Sandoz, Dr. Reddy’s, Hikma) haben Zulassungsanträge (ANDA) eingereicht â der Ausgang der Patentprozesse ist offen.

- Ein-Produkt-Klumpenrisiko: 100 Prozent des Produktumsatzes hängen an LUPKYNIS — „our only approved product"; kein zweites zugelassenes Standbein, die Pipeline (aritinercept) ist noch in der Entwicklung.

- Gewinnqualität: Der Rekord-Jahresüberschuss 2025 von 287,2 Millionen US-Dollar enthält 173,0 Millionen einmaligen, unbaren Steuerbonus — das Kurs-Gewinn-Verhältnis von 8 wirkt dadurch günstiger als die Realität.

- Wettbewerb und Wachstumsdelle: BENLYSTA (GSK) und GAZYVA (Genentech) sind als Spritzen ebenfalls für Lupusnephritis zugelassen; das Umsatzwachstum verlangsamt sich (36 → 25 → 23 Prozent).

- Verwendung der Kasse: Statt in ein zweites Produkt fließt viel Kapital in Aktienrückkäufe — eine Wette darauf, dass die Kasse auch nach dem Patentablauf 2027 voll bleibt.

Ein menschliches Fazit

Zurück zum Kalender-Blindfleck vom Anfang. Er hat einen wahren Kern: Bei Aurinia ist wirklich etwas gelungen, das den meisten Biotechs nie gelingt — der Sprung vom Dauer-Verlust zum operativ profitablen Unternehmen mit einem echten, wachsenden Produkt und einer prallen Kasse. Das ist keine Fata Morgana, das ist Substanz, und ein Value-Filter erkennt sie zu Recht. Aber genau hier lauert der Denkfehler, den dir dieser Fall zeigen kann: Ein niedriges Kurs-Gewinn-Verhältnis beantwortet nur die halbe Frage. Die andere Hälfte steht als Datum im Bericht: Der Kernschutz des einzigen Produkts endet im Oktober 2027, acht Generikahersteller stehen bereits an, und ein Drittel des Rekordgewinns ist ein Steuer-Buchungssatz, der genau einmal fließt. Aurinia ist damit weder ein Pleitekandidat noch ein Selbstläufer, sondern eine Wette mit einem Verfallsdatum: Sie geht auf, wenn LUPKYNIS die Patentprozesse übersteht, die Pipeline rechtzeitig nachrückt und die Kasse ein zweites Standbein finanziert. Sie geht schief, wenn ab 2027 Nachahmer den Preis drücken und kein neues Produkt bereitsteht. Beides steht im selben Bericht, nur ein paar Seiten auseinander. Wer hier einsteigt, sollte es tun, weil er das Ablaufdatum im Kalender gesehen und einkalkuliert hat — nicht, weil eine „8" so beruhigend billig aussieht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Aurinia Pharmaceuticals Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 26. Februar 2026)

- Aurinia Pharmaceuticals Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 27. Februar 2025)

- Aurinia Pharmaceuticals Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- Aurinia Pharmaceuticals Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 4. November 2025)

- Aurinia Pharmaceuticals Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 31. Juli 2025)

- Aurinia Pharmaceuticals Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 12. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Aurinia: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob ein Medikament kommerziell erfolgreich sein wird, ob Patente vor Gericht Bestand haben oder ob die Profitabilität anhält. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden — bei Biopharma-Werten in besonderem Maße. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Aurinia-Aktien.

Unser Fazit auf einen Blick

- Produkt & Wachstum positiv

- LUPKYNIS wächst solide: Nettoproduktumsatz von 158,5 (2023) auf 271,3 Mio. US-Dollar (2025), Q1 2026 73,6 Mio. (plus rund 23 Prozent). Als einzige zugelassene orale Therapie gegen Lupusnephritis hat es einen echten Anwendungsvorteil; das Wachstumstempo lässt allerdings nach (36 → 25 → 23 Prozent).

- Profitabilität & Gewinnqualität neutral

- Anders als viele Biotechs ist Aurinia operativ echt profitabel (operatives Ergebnis 104,9 Mio. US-Dollar 2025, plus 206 Prozent operativer Mittelzufluss). Doch der Rekord-Jahresüberschuss von 287,2 Mio. enthält 173,0 Mio. einmaligen, unbaren Steuerbonus; das Ergebnis vor Steuern lag bei 114,2 Mio. Das Kurs-Gewinn-Verhältnis von 8 wirkt dadurch günstiger als gerechtfertigt.

- Bilanz & Finanzierung positiv

- Rund 398 Mio. US-Dollar Kasse und Anlagen (31.12.2025), sehr niedrige Verschuldung, Altman-Z 9,18, Fundamental-Note A — kein Distress. Rückkaufprogramm im Juli 2025 auf insgesamt 300 Mio. US-Dollar aufgestockt; Kapital fließt aktionärsfreundlich zurück statt in ein zweites Produkt.

- Klumpenrisiko & Patent-Uhr negativ

- 100 Prozent des Produktumsatzes hängen an einem einzigen Medikament â âour only approved product". Der Stoffpatentschutz für voclosporin läuft im Oktober 2027 aus; acht Generikahersteller (u. a. Teva, Sandoz, Dr. Reddy’s, Hikma) haben Zulassungsanträge eingereicht, Aurinia klagt dagegen. Ausgang offen.

- Bewertung & Wettbewerb neutral

- Börsenwert rund 2,2 Mrd. US-Dollar, KGV rund 8, KUV rund 7, KBV rund 4 — optisch günstig, aber der Markt preist damit erkennbar das Patent-Risiko 2027 ein. Im LN-Markt konkurrieren BENLYSTA (GSK) und GAZYVA (Genentech) als Spritzen (Datenstand 8. Juli 2026).

Aurinia ist das seltene, operativ echt profitable Biotech im Value-Scanner: LUPKYNIS, die erste zugelassene Tablette gegen die Nierenentzündung bei Lupus, hat den Umsatz auf 271,3 Millionen US-Dollar getrieben und das operative Ergebnis ins Plus gedreht. Doch der Rekordgewinn 2025 ist zu einem Drittel ein einmaliger Steuerbonus, 100 Prozent des Geschäfts hängen an diesem einen Produkt, und der Stoffpatentschutz endet im Oktober 2027 — acht Generikahersteller warten bereits. Volle Kasse und niedrige Schulden stehen einem datierten Ablauf des Kernschutzes gegenüber. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Die Zugehörigkeit zum Value-Scanner „Joel Greenblatt: Magic Formula" (kein Warnscanner) wurde am 14.07.2026 lokal und live auf boersenlotse.de bestätigt; AUPH taucht in 7 Value- und Qualitäts-Scannern auf (Buffett-Kriterien, EBIT-Margen-Ranking, Magic Formula, KGV-Ranking, Peter Lynch PEG, Qualitäts-Aktien, Owner-Earnings-Rendite), in keinem Warnscanner.

- Alle Ergebnis- und Bilanzzahlen stammen aus dem geprüften Geschäftsbericht 10-K für 2025 (eingereicht 26.02.2026) sowie dem Quartalsbericht 10-Q zum 31.03.2026; der Jahresüberschuss 2025 enthält einen einmaligen Steuerertrag von 173,0 Mio. US-Dollar aus der Auflösung der Wertberichtigung auf latente Steuern.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 17,60 US-Dollar, rund 133 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Das Stoffpatent auf voclosporin läuft im Oktober 2027 aus.

Häufige Fragen

Aurinia (Nasdaq: AUPH) ist ein kommerzielles Biopharma, gesellschaftsrechtlich in Alberta (Kanada) ansässig und operativ aus Rockville im US-Bundesstaat Maryland tätig. Sein einziges vermarktetes Medikament ist LUPKYNIS (voclosporin), die erste von der FDA zugelassene orale Therapie gegen aktive Lupusnephritis (LN), eine Nierenentzündung bei Lupus. In Entwicklung ist der Wirkstoffkandidat aritinercept.

Ja, und anders als bei vielen Biotechs verdient das laufende Geschäft echtes Geld: Das operative Ergebnis drehte von minus 4,7 Millionen US-Dollar (2024) auf plus 104,9 Millionen (2025), der Jahresüberschuss lag bei 287,2 Millionen. Wichtig: Davon sind 173,0 Millionen ein einmaliger, unbarer Steuerbonus; das Ergebnis vor Steuern betrug 114,2 Millionen. Im ersten Quartal 2026 lag der Nettogewinn bei 34,4 Millionen.

Das Kurs-Gewinn-Verhältnis von rund 8 (Datenstand 8. Juli 2026) rechnet mit dem Rekordgewinn 2025, der durch einen einmaligen Steuerbonus von 173,0 Millionen US-Dollar aufgebläht ist. Auf normalisierten Gewinnen liegt es höher. Zudem preist der Markt das Auslaufen des Stoffpatents 2027 ein — das optisch günstige Verhältnis ist daher teils eine Täuschung, teils eine Warnung.

Das Kernpatent auf den Wirkstoff voclosporin (US-Patent 7.332.472) wurde im Dezember 2025 bis Oktober 2027 verlängert. Ein weiteres Patent auf das Dosierschema reicht in den USA bis 2037. Bereits 2025 reichten acht Generikahersteller Zulassungsanträge (ANDA) ein; Aurinia klagt dagegen auf Patentverletzung, wodurch nach dem Hatch-Waxman-Gesetz eine automatische FDA-Sperre gilt.

LUPKYNIS ist zwar die einzige zugelassene orale Therapie (Tablette) gegen aktive Lupusnephritis, steht aber nicht allein im Markt: BENLYSTA (belimumab, von GSK) und GAZYVA (obinutuzumab, von Genentech) sind als injizierbare Behandlungen ebenfalls für LN zugelassen. Zusätzlich behandeln Ärzte Lupusnephritis off-label mit älteren Wirkstoffkombinationen.

Nein. In allen sechs ausgewerteten SEC-Berichten (zwei Geschäftsberichte 10-K, vier Quartalsberichte 10-Q) kommt künstliche Intelligenz nicht als Produkt, Umsatzquelle oder wesentliches Geschäftsrisiko vor. In unserer firmenindividuellen KI-Einstufung ist Aurinia deshalb als „Neutral" eingeordnet.

Die Faktenlage spricht klar dagegen: rund 398 Millionen US-Dollar Kasse und Anlagen (31.12.2025), ein gesunder Altman-Z-Score von 9,18, sehr niedrige Verschuldung und ein operativ profitables, wachsendes Geschäft. Das Hauptrisiko ist nicht die Zahlungsfähigkeit, sondern das Auslaufen des Stoffpatents 2027 bei einem Ein-Produkt-Geschäft.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.