TG-Therapeutics-Aktie: endlich profitabel — aber der Rekordgewinn ist zu drei Vierteln ein Steuerbonus

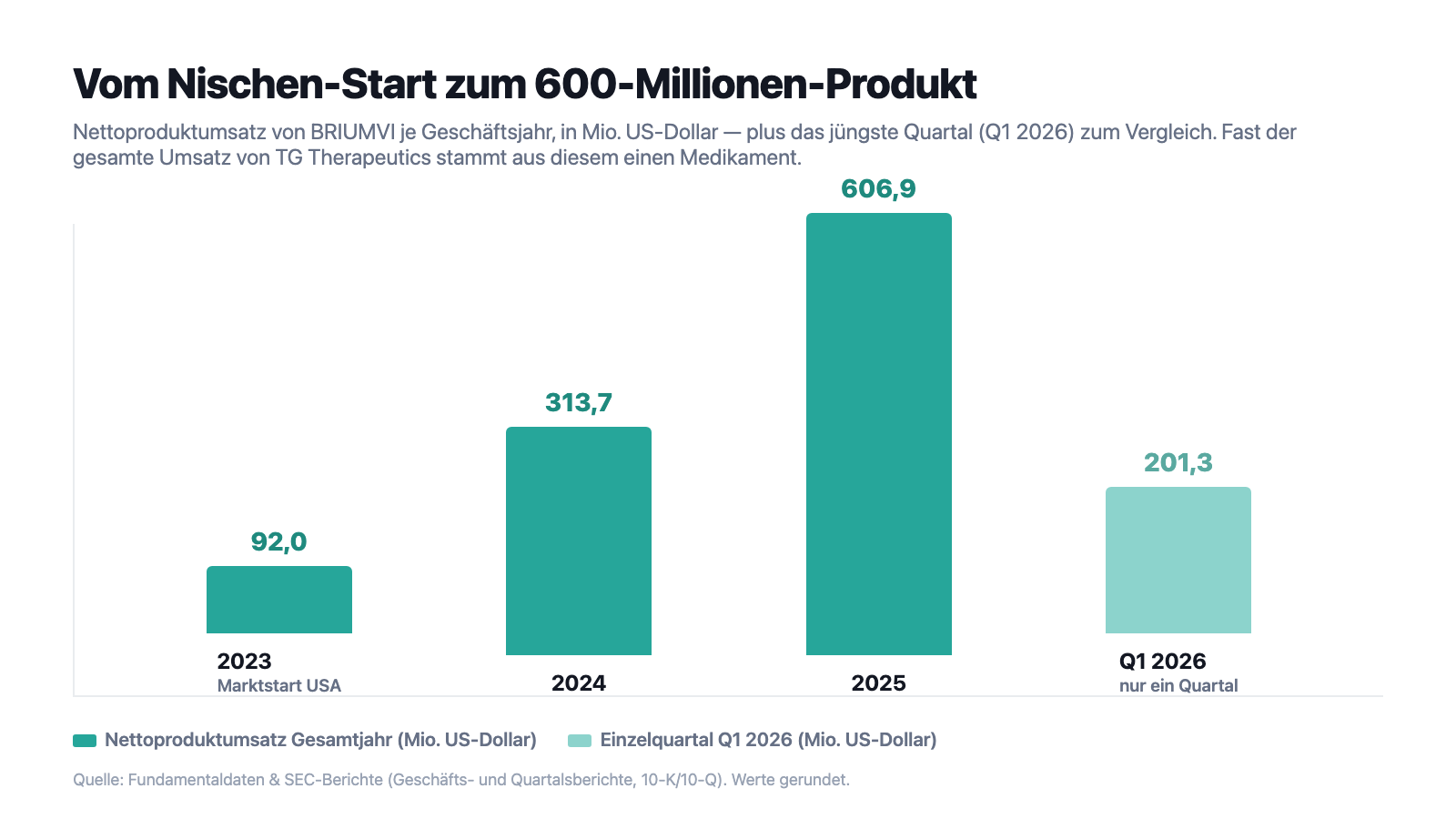

TG Therapeutics verkauft ein einziges Medikament — BRIUMVI, eine Infusion gegen schubförmige Multiple Sklerose — und ist damit das seltene profitable Biotech in unserem Value-Scanner nach Joel Greenblatts Magic Formula. Der Nettoproduktumsatz stieg von 92 Millionen US-Dollar (2023) auf 606,9 Millionen (2025), unterm Strich stand ein Rekordgewinn von 447,2 Millionen. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: Drei Viertel dieses Gewinns sind ein einmaliger Steuerbonus, fast der ganze Umsatz hängt an diesem einen Mittel, und die Rivalen heißen Roche und Novartis. Ein nüchterner Kassensturz hinter einer echten Erfolgsgeschichte — Anlageberatung ist das keine.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Reflex, der uns Anleger besonders sanft einschläfert: Nennen wir ihn den Erlösungs-Reflex. Jahrelang schrieb eine Firma rote Zahlen, jahrelang hast du (oder ein Freund) auf den Durchbruch gehofft — und plötzlich steht da endlich ein dicker Gewinn. Der Körper atmet auf, das Gehirn hakt „geschafft" ab und schaltet die kritischen Fragen aus. Genau diesen Reflex bedient TG Therapeutics (Nasdaq: TGTX) gerade perfekt: ein Biopharma aus New York, das nach über einem Jahrzehnt Verlust nun profitabel ist, dessen Umsatz sich vervielfacht hat — und das als seltene Ausnahme in einem Value-Scanner auftaucht, dort, wo sonst solide, „billige" Unternehmen stehen, nicht die üblichen Biotech-Wackelkandidaten. Alles schreit: „Hier ist endlich alles gut." Deshalb machen wir einen Deal: Bevor du dich vom Wort „Gewinn" und vom grünen Kurs erlösen lässt, lesen wir gemeinsam, was TG Therapeutics selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und in diesem hier steht, woraus dieser schöne Gewinn wirklich besteht. Am Ende entscheidest du selbst.

Was TG Therapeutics eigentlich macht

Stell dir das Immunsystem als eine Wachtruppe vor, die den Körper verteidigt — bei Multipler Sklerose (MS) aber greift ein Teil dieser Truppe das eigene Nervensystem an und zerstört die Schutzhülle der Nervenbahnen. Eine besonders wirksame Strategie dagegen: die Angreifer gezielt ausschalten. TG Therapeutics baut dafür einen anti-CD20-Antikörper — ein Molekül, das an ein bestimmtes Erkennungszeichen (CD20) auf den fehlgeleiteten B-Zellen andockt und sie aus dem Verkehr zieht. Das Produkt heißt BRIUMVI (Wirkstoff ublituximab-xiiy), wird als Infusion verabreicht und ist gegen schubförmige Multiple Sklerose (RMS) zugelassen. In den USA kam es im Januar 2023 auf den Markt, außerhalb der USA vermarktet es der Partner Neuraxpharm seit 2024.

Und hier ist die Besonderheit, die diese Analyse trägt: Anders als die meisten Biotechs, über die wir schreiben, ist TG Therapeutics kein forschendes Dauer-Verlustunternehmen mehr, sondern verdient echtes Geld — das Unternehmen nahm seine heutigen Geschäftsaktivitäten 2012 auf und hat mit BRIUMVI 2024 sein erstes volles Gewinnjahr geschrieben. Die Pipeline dahinter ist überschaubar: ein subkutan (unter die Haut) spritzbares ublituximab in Entwicklung und azer-cel, eine einlizenzierte Zelltherapie. Klingt nach dem gelungenen Sprung vom Labor zum Pharmaunternehmen? Ist es zum Teil auch. Aber merke dir schon jetzt das Spannungsfeld dieser Analyse: Ein profitables Biotech, das ein Value-Filter zu Recht als Gewinnmaschine erkennt — dessen Gewinn 2025 aber zu drei Vierteln aus einer einmaligen Steuerbuchung stammt, dessen Umsatz zu fast 100 Prozent an einem einzigen Medikament hängt und das gegen zwei der größten Pharmakonzerne der Welt antritt. Es zieht sich durch jedes Kapitel. Wie so ein „erster Gewinn" auch trügen kann, zeigt zum Vergleich unsere Analyse von Affirm — dort war es eine geschönte Sonderzahl, hier ist es ein Steuereffekt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. TG Therapeutics schlägt dabei in 27 Filtern an (Datenstand 8. Juli 2026) — und diesmal ist kein einziger Warnscanner darunter. Der interessanteste Treffer ist die Magic Formula des Value-Investors Joel Greenblatt. Seine Idee, in Alltagssprache: Kaufe gute Firmen zu einem fairen Preis — gemessen an zwei Zahlen. Erstens der Kapitalrendite (wie viel operativer Gewinn kommt pro eingesetztem Dollar Betriebskapital heraus?), zweitens der Gewinnrendite (wie viel operativer Gewinn bekomme ich pro Dollar Unternehmenswert?). Dazu kommen Treffer in Qualitäts- und Momentum-Scannern: Weinstein Stage 2 (intakter Aufwärtstrend), institutionelle Akkumulation, „Qualitäts-Wachstum", William O’Neil (CAN SLIM), das Levermann-Ranking. Die harten Bilanz-Kennzahlen bestätigen das saubere Bild: Altman-Z-Score 6,15 (eine klassische Insolvenz-Frühwarnung — Gefahr beginnt erst unter 1,8, hier also grün), Piotroski-F-Score 5 von 9 (ein Neun-Punkte-Bilanztest — 5 ist okay, nicht überragend), Fundamental-Note B. Ein positives Eigenkapital von 583,1 Millionen US-Dollar (31. März 2026) rundet das Bild ab. Kein Distress, kein Fortbestands-Zweifel — anders als bei vielen Biotechs, die wir hier sonst sezieren.

Bevor du das als Freifahrtschein liest, musst du die bekannteste Schwäche der Magic Formula kennen — Greenblatt selbst hat sie nie verschwiegen: Die Formel rechnet mit den zuletzt berichteten Gewinnen. Ist dieser Gewinn durch einen Sondereffekt aufgebläht, sieht die Aktie „billiger" aus, als das eigentliche Geschäft es hergibt. Und genau das ist bei TG Therapeutics der Fall — dazu gleich mehr. Der Scanner erkennt eine reale, profitable, wachsende Firma; er sagt aber nichts darüber, woraus dieser Gewinn besteht und wie verletzlich ein Geschäft mit nur einem Produkt ist. Der Filter ist ein guter Metalldetektor. Ob das Signal Gold oder eine Konservendose ist, verrät erst der Spatenstich. Fangen wir an zu graben.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt, und das ist hier viel. Der Nettoproduktumsatz von BRIUMVI liest sich wie ein Bilderbuch-Markteintritt: 92,0 Millionen US-Dollar im Startjahr 2023, 313,7 Millionen 2024, 606,9 Millionen 2025 — eine Verdopplung Jahr für Jahr. Und der Schwung hält an: Allein im ersten Quartal 2026 setzte die Firma 201,3 Millionen um, nach 119,7 Millionen im Vorjahresquartal — ein Plus von rund 68 Prozent. Für ein Medikament, das erst seit Anfang 2023 im Markt ist, ist das eine beachtliche Kurve. Und anders als bei einem forschenden Biotech steht am Ende dieser Kurve nicht länger nur Verlust: 2024 verdiente TG Therapeutics erstmals über ein volles Jahr Geld (23,4 Millionen), im ersten Quartal 2026 waren es 19,8 Millionen Nettogewinn (0,14 US-Dollar je Aktie). Das ist die gute Nachricht, und sie ist echt.

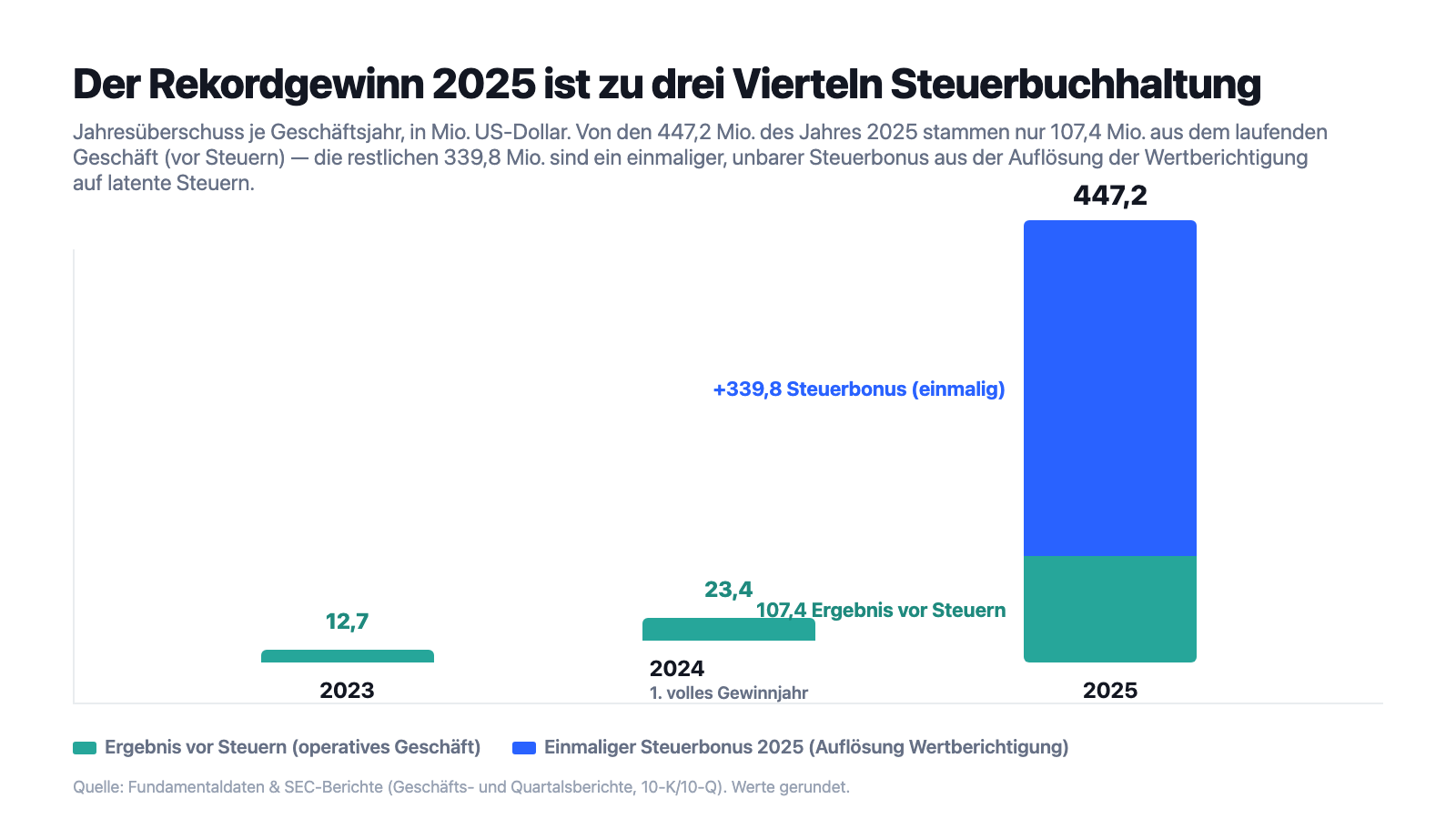

Aber jetzt schau auf die Gewinn-Zeile — und dann eine Zeile höher. Unterm Strich stand 2025 ein Jahresüberschuss von 447,2 Millionen US-Dollar. Das Ergebnis vor Steuern lag allerdings nur bei 107,4 Millionen. Die Differenz — 339,8 Millionen — ist ein Steuerbonus, kein verkauftes Medikament. Merke dir dieses Bild: Drei von vier Gewinn-Dollars des Rekordjahres 2025 kommen nicht aus dem Geschäft, sondern aus der Buchhaltung. Warum das so ist und was es für die Bewertung bedeutet, ist der Kern der unbequemen Wahrheiten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Alles hängt an einem einzigen Medikament

Von den 616,3 Millionen US-Dollar Gesamterlös 2025 stammen 606,9 Millionen aus dem Produktverkauf — und dieser Produktumsatz ist zu 100 Prozent BRIUMVI. Rund 98 Prozent des Geschäfts hängen also an einem einzigen Mittel. Das Unternehmen sagt es im Bericht selbst, ganz nüchtern:

„BRIUMVI is currently our only marketed product. […] Because of the numerous risks and uncertainties associated with developing and commercializing pharmaceutical products, we are unable to predict the extent of any future losses, or for how long we may continue to experience profitability. We may not be able to sustain or increase our profitability on a quarterly or annual basis."

Übersetzung: „BRIUMVI ist derzeit unser einziges vermarktetes Produkt. […] Wegen der zahlreichen Risiken und Unwägbarkeiten bei der Entwicklung und Vermarktung von Arzneimitteln können wir das Ausmaß künftiger Verluste nicht vorhersagen — auch nicht, wie lange wir profitabel bleiben. Es kann sein, dass wir unsere Profitabilität auf Quartals- oder Jahresbasis nicht halten oder steigern können."

— TG Therapeutics, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors" (Financial Position)

Übersetzt in ein Bild: Stell dir einen Freund vor, der stolz erzählt, sein Unternehmen laufe blendend — bis du erfährst, dass ein einziger Kunde fast den gesamten Umsatz stellt. Du würdest kurz schlucken. Genau so ist es hier, nur dass der eine „Kunde" ein einziges Produkt ist. Solange BRIUMVI wächst, ist das ein Turbo; kommt es ins Stocken — durch einen Sicherheits-Zwischenfall, eine Preis- oder Erstattungsentscheidung, einen überlegenen Konkurrenten —, gibt es kein zweites Standbein, das den Sturz abfedert. Klumpenrisiko heißt: Ein Problem, und es trifft nicht ein Viertel des Geschäfts, sondern fast alles.

Unbequeme Wahrheit Nr. 2: Drei Viertel des Rekordgewinns sind ein einmaliger Steuerbonus

Hier ist die Auflösung des Scanner-Signals. Warum lag der Jahresüberschuss 2025 (447,2 Millionen) so weit über dem Ergebnis vor Steuern (107,4 Millionen)? Weil eine Steuerposition kippte — zu Gunsten der Firma, aber nur ein einziges Mal. Der Bericht erklärt es so:

„Income tax benefit totaled $339.8 million for the year ended December 31, 2025, as compared to income tax expense of $2.2 million during the comparable period ended December 31, 2024. The increase in income tax benefit is primarily driven by the release of our deferred tax asset valuation allowance during the year ended December 31, 2025."

Übersetzung: „Der Steuerertrag belief sich für das Geschäftsjahr 2025 auf 339,8 Millionen US-Dollar, gegenüber einem Steueraufwand von 2,2 Millionen im Vergleichszeitraum 2024. Der Anstieg des Steuerertrags ist vor allem auf die Auflösung der Wertberichtigung auf unsere latenten Steueransprüche im Geschäftsjahr 2025 zurückzuführen."

— TG Therapeutics, SEC-Geschäftsbericht 10-K 2025, Item 7 MD&A „Income Tax Benefit (Expense)"

Was steckt dahinter? Eine Firma, die jahrelang Verluste macht, sammelt latente Steueransprüche an — quasi Gutschriften auf künftige Steuern. Solange Gewinne unsicher sind, muss sie diese Gutschriften bilanziell abwerten („Wertberichtigung"). Kippt die Firma nachhaltig in die Gewinnzone, darf sie die Abwertung auflösen — und der ganze aufgestaute Vorteil landet auf einen Schlag als Ertrag im Gewinn. Das ist völlig legal und sogar ein gutes Zeichen (die Firma traut sich künftige Gewinne zu). Aber es ist bares Geld hat es nicht gebracht, und es fließt genau einmal. Für die Bewertung ist das entscheidend: Wer TG Therapeutics an einem Kurs-Gewinn-Verhältnis von rund 20 für „günstig" hält, rechnet mit dem aufgeblähten Gewinn. Ziehst du den Steuerbonus ab und rechnest auf dem operativen Ergebnis, ist die Aktie viel teurer, als die Value-Kennzahl vermuten lässt. Merke: Ein Gewinn ist nicht gleich ein Gewinn — frag immer, ob er aus dem Geschäft kommt oder aus der Buchhaltung.

Unbequeme Wahrheit Nr. 3: Die Rivalen heißen Roche und Novartis

Der schöne Umsatz muss in einem Markt erkämpft werden, in dem bereits zwei der größten Pharmakonzerne der Welt sitzen. Der Bericht benennt sie unmissverständlich:

„Currently, BRIUMVI directly competes with ocrelizumab, the only other approved intravenously administered anti-CD20 monoclonal antibody (Roche Holdings AG). BRIUMVI also competes with a subcutaneous version of ocrelizumab administered by healthcare providers. In addition, BRIUMVI competes with ofatumumab (Novartis AG), a patient/self-administered subcutaneous anti-CD20 monoclonal antibody approved for MS."

Übersetzung: „Derzeit konkurriert BRIUMVI direkt mit ocrelizumab, dem einzigen anderen zugelassenen anti-CD20-Antikörper zur intravenösen Gabe (Roche Holding AG). BRIUMVI konkurriert außerdem mit einer subkutanen Version von ocrelizumab, die von medizinischem Fachpersonal verabreicht wird. Zusätzlich konkurriert BRIUMVI mit ofatumumab (Novartis AG), einem vom Patienten selbst injizierbaren subkutanen anti-CD20-Antikörper zur MS-Behandlung."

— TG Therapeutics, SEC-Geschäftsbericht 10-K 2025, Item 1 „Business — Competition"

Ordne das ehrlich ein. Dafür spricht: BRIUMVI hat einen echten Vorteil — es wird als vergleichsweise kurze Infusion gegeben und hat sich mit rasch wachsenden Verkaufszahlen eine wachsende Nische erobert. Dagegen spricht die schiere Größe der Gegner: ocrelizumab (Roche, unter dem Markennamen Ocrevus ein Milliarden-Blockbuster) war vor BRIUMVI im Markt und ist der Platzhirsch der Infusions-Therapien; ofatumumab (Novartis, Kesimpta) bietet die bequeme Selbstinjektion zu Hause. Beide Konzerne haben ungleich mehr Geld für Vertrieb, Studien und Rabattverhandlungen — der Bericht selbst betont, viele Wettbewerber verfügten über „significantly greater financial, product development, manufacturing and commercialization resources". Und am Horizont steht laut Bericht eine mögliche neue Wirkstoffklasse (BTK-Hemmer), die die Behandlungslandschaft verschieben könnte. Wachstum, das einem etablierten Markenrivalen abgetrotzt werden muss, ist nie so sicher, wie eine steile Umsatzkurve es aussehen lässt.

Unbequeme Wahrheit Nr. 4: Profitabel ja — aber der Weg dorthin war teuer, und der Rückweg ist nicht ausgeschlossen

Bei aller berechtigten Freude über die Gewinnzone: Der Bericht selbst dämpft die Euphorie mit einem Satz, den du gelesen haben solltest, bevor du „endlich geschafft" abhakst:

„We have incurred substantial operating losses since our inception, and we may incur losses in the future."

Übersetzung: „Wir haben seit unserer Gründung erhebliche operative Verluste erlitten und könnten auch künftig Verluste erleiden."

— TG Therapeutics, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors" (Financial Position and Need for Additional Capital)

Dazu passt die Kapitalseite, die in der Erfolgsgeschichte gern übersehen wird. Über die Jahre summierten sich die Verluste zu einem aufgelaufenen Fehlbetrag von rund 1,1 Milliarden US-Dollar (31. März 2026) — das positive Eigenkapital von heute steht also auf viel eingesammeltem Kapital. Und die Firma tankt weiter nach: Am 18. März 2026 löste TG Therapeutics seinen bestehenden Kredit ab und schloss ein neues Darlehen über 750 Millionen US-Dollar mit dem Finanzinvestor Blue Owl — dreimal so viel wie die vorherigen 250 Millionen, besichert mit „im Wesentlichen dem gesamten Vermögen" der Gesellschaft. Zum 31. März 2026 lagen dadurch zwar komfortable 572,8 Millionen US-Dollar an Kasse und Anlagen in den Büchern (Ende 2025 waren es nur 199,5 Millionen), aber eben zu einem Preis: Zinslast und Sicherungsrechte an der ganzen Firma. Ein Unternehmen, das jährlich noch rund eine halbe Milliarde an Betriebskosten trägt, bleibt trotz Gewinnzone auf gutes Wachstum angewiesen, um diese Last locker zu tragen. „Profitabel" und „unverwundbar" sind zwei verschiedene Dinge.

Bewertung: rund 8,3 Milliarden Börsenwert — für ein Ein-Produkt-Geschäft

Anfang Juli 2026 kostete die TG-Therapeutics-Aktie rund 53,60 US-Dollar; bei rund 155 Millionen Aktien ergibt das einen Börsenwert von rund 8,3 Milliarden US-Dollar (Datenstand 8. Juli 2026). Das Kurs-Gewinn-Verhältnis liegt bei rund 20 — aber Achtung: Es rechnet mit dem steuer-aufgeblähten Gewinn von 2025. Ziehst du den einmaligen Steuerbonus ab und rechnest auf dem Ergebnis vor Steuern von 107,4 Millionen, ist die Aktie ein Vielfaches teurer, als die „20" suggeriert. Das Kurs-Umsatz-Verhältnis von rund 12 und das Kurs-Buchwert-Verhältnis von rund 15 sind für ein Biopharma ambitioniert und zeigen, was hier wirklich bezahlt wird: nicht das laufende Geschäft von heute, sondern die Erwartung, dass BRIUMVI weiter kräftig wächst, dass die subkutane Version und azer-cel nachrücken — und dass all das gegen Roche und Novartis gelingt. Der Analysten-Konsens (rund 9 Häuser) ist im Schnitt kaufgeneigt, aber das ist der „Blick der Profis" auf ein Zukunfts-Szenario, keine Gewissheit. Der Kurs hat sich in den letzten Jahren vervielfacht (rund 79 Prozent Plus allein auf sechs Monate, Datenstand 8. Juli 2026) — bei einer Aktie, die derart gelaufen ist, ist reichlich Erfolg bereits eingepreist. Die Fallhöhe entsteht dort, wo die Erwartung schon hoch steht.

Chancen und Risiken auf einen Blick

Was für TG Therapeutics spricht:

- Echte, wachsende Profitabilität: Nettoproduktumsatz von 92,0 (2023) auf 606,9 Millionen US-Dollar (2025), erstes volles Gewinnjahr 2024, weiter steigend (Q1 2026: 201,3 Millionen Umsatz, 19,8 Millionen Nettogewinn) — der seltene Fall eines profitablen Biotechs (Geschäftsbericht 10-K 2025, Quartalsbericht 10-Q Q1 2026).

- Saubere Bilanz-Signale: positives Eigenkapital (583,1 Millionen US-Dollar, 31.03.2026), Altman-Z 6,15, Fundamental-Note B — kein Distress, kein Fortbestands-Zweifel; Treffer ausschließlich in Value-, Qualitäts- und Momentum-Scannern.

- Klarer Produktvorteil: BRIUMVI wird als vergleichsweise kurze Infusion gegeben und hat sich im MS-Markt rasch eine wachsende Nische erobert.

- Volle Kasse nach Refinanzierung: rund 572,8 Millionen US-Dollar an Zahlungsmitteln und Anlagen (31.03.2026), das Unternehmen sieht die Liquidität für „mehr als zwölf Monate" gesichert.

- Rückenwind von Markt und Profis: Weinstein Stage 2, institutionelle Akkumulation, rund 79 Prozent Kursplus auf sechs Monate und ein im Schnitt kaufgeneigter Analysten-Konsens.

Was dagegen spricht:

- Gewinnqualität: Der Rekord-Jahresüberschuss 2025 von 447,2 Millionen US-Dollar besteht nur zu 107,4 Millionen aus dem Geschäft; 339,8 Millionen sind ein einmaliger, unbarer Steuerbonus — die Value-Kennzahlen wirken dadurch günstiger als die Realität.

- Ein-Produkt-Klumpenrisiko: Rund 98 Prozent des Umsatzes hängen an BRIUMVI; das Unternehmen nennt es selbst „our only marketed product" und kann nicht garantieren, profitabel zu bleiben.

- Übermächtiger Wettbewerb: ocrelizumab (Roche, Ocrevus) und ofatumumab (Novartis, Kesimpta) — beide von deutlich größeren Konzernen, mit mehr Vertriebs- und Studienbudget; am Horizont mögliche neue BTK-Hemmer.

- Kapital-Ingenieurskunst: aufgelaufener Verlust rund 1,1 Milliarden US-Dollar; im März 2026 Kredit von 250 auf 750 Millionen aufgestockt (besichert mit dem gesamten Vermögen) bei gleichzeitigem Aktienrückkauf.

- Hohe Erwartung ist eingepreist: Börsenwert rund 8,3 Milliarden, Kurs-Umsatz-Verhältnis rund 12, Kurs-Buchwert rund 15, Kurs nach kräftiger Rallye — viel Erfolg steckt schon im Preis (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum Erlösungs-Reflex vom Anfang. Er hat einen wahren Kern: Bei TG Therapeutics ist wirklich etwas gelungen, das den meisten Biotechs nie gelingt — der Sprung vom Dauer-Verlust zum profitablen Unternehmen mit einem echten, wachsenden Produkt. Das ist keine Fata Morgana, das ist Substanz, und ein Value-Filter erkennt sie zu Recht. Aber genau hier lauert der Denkfehler, den dir dieser Fall zeigen kann: „Profitabel" ist ein Anfang, keine Entwarnung. Der Rekordgewinn 2025 ist zu drei Vierteln ein Steuer-Buchungssatz, der genau einmal fließt; das ganze Geschäft ruht auf einem einzigen Medikament; und der eigentliche Kampf um jeden künftigen MS-Umsatz gegen Roche und Novartis läuft gerade erst. TG Therapeutics ist damit weder ein Pleitekandidat noch ein Selbstläufer, sondern eine Wette mit klaren Bedingungen: Sie geht auf, wenn BRIUMVI weiter schnell wächst, die Pipeline nachrückt und die operative Gewinnkraft die einmalige Steuer-Schlagzeile mit der Zeit einholt. Sie geht schief, wenn das Wachstum gegen die Großen ins Stocken gerät — denn dann trifft eine hohe Erwartung auf eine Firma, die immer noch von einem Produkt lebt und ihre Bilanz gerade mit frischem Kredit beschwert hat. Beides steht im selben Bericht, nur ein paar Seiten auseinander. Wer hier einsteigt, sollte es tun, weil er die Wette verstanden hat — nicht, weil das Wort „Gewinn" so beruhigend klingt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- TG Therapeutics, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 27. Februar 2026)

- TG Therapeutics, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 3. März 2025)

- TG Therapeutics, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 6. Mai 2026)

- TG Therapeutics, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 5. November 2025)

- TG Therapeutics, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 8. August 2025)

- TG Therapeutics, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 9. Mai 2025)

- Vollständige SEC-Einreichungshistorie von TG Therapeutics: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob ein Medikament kommerziell erfolgreich sein wird oder ob die Profitabilität Bestand hat. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden — bei Biopharma-Werten in besonderem Maße. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in TG-Therapeutics-Aktien.

Unser Fazit auf einen Blick

- Produkt & Wachstum positiv

- BRIUMVI wächst eindrucksvoll: Nettoproduktumsatz von 92,0 (2023) auf 606,9 Mio. US-Dollar (2025), Q1 2026 allein 201,3 Mio. (plus rund 68 Prozent). Der seltene Fall eines profitablen Biotechs mit klarem Produktvorteil (kurze Infusion) in einem wachsenden MS-Segment.

- Gewinnqualität negativ

- Der Rekord-Jahresüberschuss 2025 von 447,2 Mio. US-Dollar besteht nur zu 107,4 Mio. aus dem Geschäft; 339,8 Mio. sind ein einmaliger, unbarer Steuerbonus aus der Auflösung der Wertberichtigung auf latente Steuern. Das Kurs-Gewinn-Verhältnis wirkt dadurch günstiger, als es das operative Ergebnis rechtfertigt.

- Bilanz & Finanzierung neutral

- Positives Eigenkapital (583,1 Mio. US-Dollar, 31.03.2026), Altman-Z 6,15, rund 572,8 Mio. Kasse — kein Distress. Zugleich aufgelaufener Verlust rund 1,1 Mrd., und im März 2026 wurde der Kredit von 250 auf 750 Mio. US-Dollar aufgestockt (besichert mit dem gesamten Vermögen) bei gleichzeitigem Aktienrückkauf.

- Klumpenrisiko & Wettbewerb negativ

- Rund 98 Prozent des Umsatzes hängen an einem einzigen Medikament — „our only marketed product". Im MS-Markt konkurriert BRIUMVI mit ocrelizumab (Roche, Ocrevus) und ofatumumab (Novartis, Kesimpta), beide von deutlich größeren Konzernen; am Horizont mögliche neue BTK-Hemmer.

- Bewertung & Momentum neutral

- Börsenwert rund 8,3 Mrd. US-Dollar, KUV rund 12, KBV rund 15 — ambitioniert für ein Ein-Produkt-Geschäft; Weinstein Stage 2, institutionelle Akkumulation, rund 79 Prozent Kursplus auf sechs Monate und ein kaufgeneigter Analysten-Konsens. Viel Erfolg ist eingepreist (Datenstand 8. Juli 2026).

TG Therapeutics ist das seltene profitable Biotech im Value-Scanner: BRIUMVI, ein anti-CD20-Mittel gegen Multiple Sklerose, hat den Umsatz von 92 auf 606,9 Millionen US-Dollar getrieben und die Firma in die Gewinnzone gebracht. Doch der Rekordgewinn 2025 ist zu drei Vierteln ein einmaliger Steuerbonus, rund 98 Prozent des Geschäfts hängen an diesem einen Produkt, und die Rivalen heißen Roche und Novartis. Positives Eigenkapital und volle Kasse stehen einem frisch auf 750 Millionen aufgestockten Kredit gegenüber. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Die Zugehörigkeit zum Value-Scanner „Joel Greenblatt: Magic Formula" (kein Warnscanner) wurde am 14.07.2026 lokal und live auf boersenlotse.de bestätigt; TGTX taucht in 27 Value-, Qualitäts- und Momentum-Scannern auf, in keinem Warnscanner.

- Alle Ergebnis- und Bilanzzahlen stammen aus dem geprüften Geschäftsbericht 10-K für 2025 (eingereicht 27.02.2026) sowie dem Quartalsbericht 10-Q zum 31.03.2026; der Jahresüberschuss 2025 enthält einen einmaligen Steuerertrag von 339,8 Mio. US-Dollar aus der Auflösung der Wertberichtigung auf latente Steuern.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 53,60 US-Dollar, rund 155 Millionen Aktien); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

TG Therapeutics (Nasdaq: TGTX) aus New York ist ein kommerzielles Biopharma für B-Zell-Erkrankungen. Sein einziges vermarktetes Medikament ist BRIUMVI (ublituximab-xiiy), ein per Infusion verabreichter anti-CD20-Antikörper gegen schubförmige Multiple Sklerose (RMS). In Entwicklung sind eine subkutane Version von ublituximab und die einlizenzierte Zelltherapie azer-cel.

Ja. 2024 war das erste volle Gewinnjahr, 2025 stand ein Jahresüberschuss von 447,2 Millionen US-Dollar in den Büchern, im ersten Quartal 2026 waren es 19,8 Millionen. Wichtig: Von den 447,2 Millionen des Jahres 2025 stammen nur 107,4 Millionen aus dem laufenden Geschäft (vor Steuern) — die restlichen 339,8 Millionen sind ein einmaliger, unbarer Steuerbonus.

Weil TG Therapeutics 2025 die Wertberichtigung auf latente Steueransprüche auflöste. Eine Firma, die lange Verluste macht, sammelt Steuergutschriften an, die sie erst aktivieren darf, wenn Gewinne wahrscheinlich werden. Diese Auflösung brachte 2025 einen einmaligen Steuerertrag von 339,8 Millionen US-Dollar — bilanzieller Ertrag, kein verkauftes Medikament und kein Barmittelzufluss.

Weil es der seltene Fall eines profitablen, wachsenden Biotechs ist. Der Scanner „Joel Greenblatt: Magic Formula" sucht Firmen mit hoher Kapitalrendite und viel Gewinn fürs Geld. TG Therapeutics erfüllt das — allerdings auf Basis des zuletzt berichteten Gewinns, der 2025 durch den einmaligen Steuerbonus aufgebläht ist. Ein Warnscanner ist nicht darunter.

Laut Geschäftsbericht vor allem gegen ocrelizumab (Roche, Handelsname Ocrevus), den einzigen anderen zugelassenen anti-CD20-Antikörper zur Infusion, und gegen ofatumumab (Novartis, Kesimpta) zur Selbstinjektion. Beide stammen von deutlich größeren Konzernen mit mehr Vertriebs- und Studienbudget. Zusätzlich könnte eine neue Klasse von BTK-Hemmern den Markt verändern.

Nein. In den ausgewerteten SEC-Berichten ist KI kein Produkt und keine wesentliche Umsatz- oder Effizienzquelle; das Unternehmen erwähnt nur, es „könnte" künftig KI in seine IT-Systeme aufnehmen, und behandelt KI ansonsten als regulatorisches Risikothema. In unserer firmenindividuellen KI-Einstufung ist TG Therapeutics deshalb als „Neutral" eingeordnet.

Die Faktenlage spricht klar dagegen: positives Eigenkapital (583,1 Millionen US-Dollar zum 31. März 2026), ein gesunder Altman-Z-Score von 6,15, rund 572,8 Millionen Kasse und Anlagen sowie ein profitables, wachsendes Geschäft. Zugleich hängt alles an einem Produkt, und die Firma hat ihre Schulden im März 2026 auf 750 Millionen US-Dollar aufgestockt — solide, aber nicht unverwundbar.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.