Bitdeer-Aktie: 3 Gigawatt, 2.033 geschürfte Bitcoin — und ein Jahr, das 1,7 Milliarden Dollar Kasse kostete

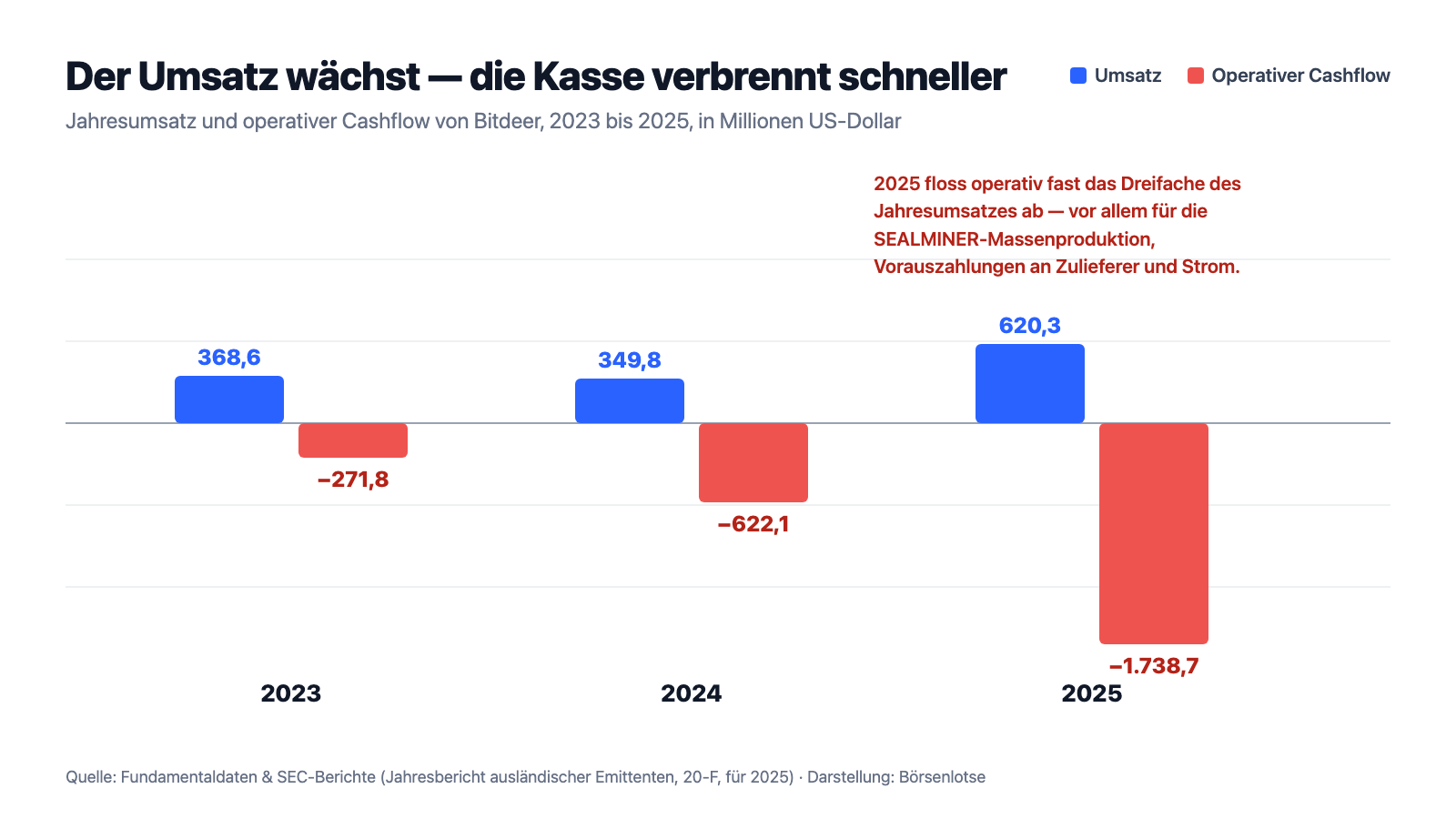

Bitdeer baut an allem gleichzeitig: eigene Schürf-Chips, Rechenzentren auf drei Kontinenten, eine KI-Cloud mit NVIDIA-Hardware und ein Strom-Portfolio von 3,0 Gigawatt. Die Börse bezahlt dafür rund 4 Milliarden US-Dollar — und unser Warnscanner meldet zugleich: Kasse bald leer. Wir haben den Jahresbericht ausländischer Emittenten (20-F) für 2025 und die jüngsten Zwischenberichte (6-K) gelesen: ein operativer Geldabfluss von 1.738,7 Millionen US-Dollar in einem Jahr, ein Gewinn, der nur aus der Neubewertung eigener Wandelanleihen stammt, und ein Gründer, der zugleich Kreditgeber, Bitcoin-Verleiher und Verwahrer der Firmenkasse ist. Keine Anlageberatung — nur der Blick hinter die Stahltür, bevor der nächste Kran anrollt.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Baustellen beruhigen. Wo Kräne stehen, Chips vom Band laufen und jede Woche eine neue Megawatt-Zahl gemeldet wird, denkt unser Kopf: Hier entsteht Wert. Psychologen nennen das den Aktivitäts-Bias — wir verwechseln sichtbare Betriebsamkeit mit Fortschritt, weil Stillstand sich nach Risiko anfühlt und Bewegung nach Sicherheit. Kaum eine Aktie füttert diesen Reflex 2026 so verlässlich wie Bitdeer (NASDAQ: BTDR): eigene Schürf-Chips, die effizientesten der Firmengeschichte; Rechenzentren auf drei Kontinenten; ein Strom-Portfolio von 3,0 Gigawatt — so viel wie zwei große Kernkraftwerksblöcke; dazu der Umbau ganzer Standorte für Künstliche Intelligenz. Die Börse honoriert die Baustelle mit rund 4 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Und gleichzeitig meldet unser Warnscanner „Insolvenzgefahr-Radar", nüchtern und unbeeindruckt: Kasse bald leer. Beides gehört zur selben Firma. Deshalb machen wir einen Deal: Wir lassen die Kräne einen Moment stehen und lesen gemeinsam, was Bitdeer selbst an die US-Börsenaufsicht SEC gemeldet hat — im Jahresbericht ausländischer Emittenten (20-F) für 2025 und in den Zwischenberichten (6-K) bis Ende Juni 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Am Ende entscheidest du selbst.

Was Bitdeer eigentlich macht

Bitdeer ist ein Kind der Bitcoin-Industrie im Wortsinn: 2021 spaltete der chinesische Unternehmer Jihan Wu — Mitgründer von Bitmain, dem weltgrößten Hersteller von Bitcoin-Schürfmaschinen — die Mining-Sparte ab und machte daraus Bitdeer mit Sitz in Singapur; im April 2023 kam die Aktie über eine SPAC-Fusion mit Blue Safari an die Nasdaq. Das Geschäft ruht heute auf drei Säulen. Erstens: Selbst schürfen. Bitcoin-Mining ist ein globales Rechen-Wettrennen — wer pro Sekunde mehr Rechenversuche schafft, gewinnt öfter die Blockbelohnung. Bitdeer betreibt dafür eigene Rechenzentren mit zuletzt 231.000 eigenen Schürfmaschinen und einer Rechenleistung von rund 70 EH/s (Mai 2026) — das „E" steht für Trillionen Rechenversuche pro Sekunde. Zweitens: Schaufeln verkaufen und Hotelzimmer vermieten. Seit der Übernahme des Chip-Designers FreeChain (2024) entwickelt Bitdeer eigene Spezialchips — ASICs, Prozessoren, die nur eine einzige Aufgabe beherrschen, diese aber schneller als alles andere — und verbaut sie in der SEALMINER-Serie, die auch an Dritte verkauft wird; 2025 war das mit 17,5 Prozent vom Umsatz bereits die zweitgrößte Erlösquelle. Dazu kommt Hosting: Fremde stellen ihre Schürfmaschinen in Bitdeers Hallen, wie in einem Parkhaus mit Strom-Flatrate. Drittens, die Börsen-Story: Künstliche Intelligenz. Bitdeer vermietet über seine KI-Cloud Rechenzeit auf NVIDIA-Supercomputern (DGX SuperPOD H100, H200, B200, GB200 NVL72) an Firmen, die eigene KI-Modelle trainieren, und baut Standorte wie Tydal in Norwegen zu KI-Rechenzentren um, die an zahlungskräftige Großmieter gehen sollen — „Colocation": Bitdeer liefert Halle, Strom und Kühlung, der Mieter bringt die Server.

Der eigentliche Schatz hinter allen drei Säulen ist derselbe: Strom. 1.744 Megawatt sind bereits am Netz — vom texanischen Rockdale (563 Megawatt) über Ohio, Tennessee und Washington bis Molde und Tydal in Norwegen, dazu 600 Megawatt Wasserkraft im Königreich Bhutan und 50 Megawatt in Äthiopien. Weitere 1.259,5 Megawatt sind in der Pipeline, zusammen 3.003,5 Megawatt (Zwischenbericht 6-K vom 14. Mai 2026). Merke dir schon hier das Spannungsfeld dieser Analyse: Vorn wächst alles — Umsatz, Rechenleistung, Megawatt. Hinten bezahlt der Kapitalmarkt die Rechnung, denn die Kasse selbst hat 2025 so viel verloren wie nie. Es zieht sich durch jedes Kapitel. Wie unterschiedlich Bitcoin-Miner die KI-Wende erzählen, zeigen unsere Analysen von Riot Platforms (KI-Etikett, Mining-Zutatenliste) und Bit Digital (Ether-Schatz plus KI-Wolke) — Bitdeer ist von allen der Einzige mit eigener Chip-Entwicklung.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Bei Bitdeer lohnt zuerst ein Blick auf die Mechanik, denn die Aktie führt vor, wie Warnlisten wirklich funktionieren: Auf unsere Rechercheliste kam BTDR als Treffer des Warnscanners „Insolvenzgefahr-Radar: Kasse bald leer". Zum Datenstand 8. Juli 2026 war die Aktie dort gerade herausrotiert — am 14. Juli 2026 stand sie wieder drin. Solche Listen sind Momentaufnahmen, und Bitdeer pendelt an der Schwelle: Der Radar rechnet konkret aus, ob das operative Geschäft über vier Quartale Geld verbrennt und die Kasse bei unveränderter Burn-Rate keine vier Quartale mehr reicht. Beides ist bei Bitdeer der Fall — die Quartale von Mitte 2025 bis Anfang 2026 summieren sich auf rund 1,8 Milliarden US-Dollar operativen Abfluss, gut 450 Millionen pro Quartal, bei 297,7 Millionen Kasse zum 31. März 2026. Rechnerisch wäre die Stahltür damit in weniger als einem Quartal leer, wenn nicht laufend frisches Geld käme. Zur Ehrlichkeit gehört die Einordnung: Ein erheblicher Teil dieses Abflusses ist Lageraufbau und Vorkasse für die SEALMINER-Massenproduktion — eher Investition ins Produkt als reiner Verlust —, dazu lagen 245,0 Millionen in Bitcoin-Beständen und -Forderungen neben der Kasse. Auch der Altman-Z-Score, die klassische Insolvenz-Frühwarnung aus Bilanzkennzahlen, steht mit rund 4,7 außerhalb der Gefahrenzone. Der Radar misst keine Scores, sondern die Kasse — und die lebt bei Bitdeer vom Nachschub. Wie man solche Warnlisten liest, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt.

Die übrigen Treffer zeichnen das Bild eines Zockerpapiers mit Substanz-Ambitionen: Zum Datenstand 8. Juli 2026 schlug BTDR in 7 Scannern an — darunter „Hohe ADR" mit einer durchschnittlichen Tagesschwankung um 10,4 Prozent, „Über 50- & 200-Tage-Linie", „Profis 80 %" (institutionelle Investoren halten rund 71 Prozent), Mike Websters „Recession Proof" und „Swing Trading List" sowie Richard Moglens „Top Performers 3/6 Month" mit plus 89,5 Prozent in drei Monaten. Das Relative-Stärke-Rating lag bei 89 — die Aktie lief besser als 89 Prozent aller anderen —, zugleich notierte sie rund 41 Prozent unter ihrem 52-Wochen-Hoch und verlor im Monat vor dem Datenstand knapp 14 Prozent. Der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht bei 3 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Übersetzt: starkes Momentum, dünne Bilanzqualität, brutale Schwankung. Genau der Fingerabdruck einer Aktie, bei der die Story schneller wächst als das Fundament.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt — und das ist mehr als Baustellen-Optik. Der Umsatz sprang 2025 um 77 Prozent auf 620,3 Millionen US-Dollar (2024: 349,8 Millionen; 2023: 368,6 Millionen) und im ersten Quartal 2026 noch einmal um 169 Prozent auf 188,9 Millionen gegenüber dem Vorjahresquartal. Der Motor dahinter ist echte Ingenieursleistung: Die durchschnittliche eigene Schürf-Rechenleistung versechsfachte sich binnen eines Jahres von 9,7 auf 63,2 EH/s (Q1 2026), bis Mai 2026 auf 70,2 EH/s — die Bitcoin-Produktion stieg im Mai um 370 Prozent auf 921 Stück. Möglich macht das der SEALMINER aus eigener Entwicklung: Die im ersten Quartal 2026 gestartete Generation A4 drückt den Stromhunger auf 16,4 Joule pro Terahash — fast eine Halbierung gegenüber den 29,0 des Vorjahres; wer pro Rechenschritt nur halb so viel Strom bezahlt, überlebt auch magere Bitcoin-Preise länger. Das bereinigte EBITDA — der Betriebsgewinn vor Zinsen, Steuern, Abschreibungen und diversen Bewertungseffekten — drehte im ersten Quartal 2026 auf plus 14,4 Millionen US-Dollar (Vorjahr: minus 45,6 Millionen). Und die KI-Cloud meldete im Juni 2026 rund 69 Millionen US-Dollar annualisierte Erlöse bei 90 Prozent GPU-Auslastung. Das ist die eine Hälfte der Wahrheit. Die andere steht im Kassenbuch:

Denn gewachsen ist auch die Rechnung: Die Umsatzkosten lagen im ersten Quartal 2026 mit 228,0 Millionen US-Dollar über dem Umsatz — die Bruttomarge betrug minus 20,7 Prozent, vor allem wegen Strom und der Abschreibungen auf die frisch installierte Maschinenflotte. Unter dem Strich stand ein Quartalsverlust von 159,5 Millionen. Und das Fundament dieser Rechnung schwankt mit dem Bitcoin-Preis: Der Jahresbericht selbst notiert den Absturz von rund 126.000 US-Dollar im Oktober 2025 auf rund 67.000 zum 31. März 2026. Ein Miner verkauft ein Produkt, dessen Preis sich binnen Monaten halbieren kann, während Strom- und Abschreibungskosten bleiben. Merke dir den Satz: Bei einem Miner ist der Umsatz eine Wette, die Kosten sind ein Vertrag. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: 1,7 Milliarden Dollar operativer Abfluss in einem Jahr — die Kasse lebt vom Kapitalmarkt

Die zentrale Zahl dieser Analyse steht im Risikokapitel des Jahresberichts, nüchtern und ohne Trommelwirbel:

„We had negative cash flows from operating activities in the amount of US$271.8 million, US$622.1 million and US$1,738.7 million for the years ended December 31, 2023, 2024 and 2025, respectively. [...] There is no assurance that we will be able to sustain profitability, generate positive cash flow from operating activities or maintain our current level of financial performance in future periods."

Übersetzung: „Wir verzeichneten negative Cashflows aus laufender Geschäftstätigkeit in Höhe von 271,8 Millionen, 622,1 Millionen beziehungsweise 1.738,7 Millionen US-Dollar für die Geschäftsjahre 2023, 2024 und 2025. [...] Es gibt keine Gewähr, dass wir Profitabilität aufrechterhalten, positiven Cashflow aus laufender Geschäftstätigkeit erwirtschaften oder unser gegenwärtiges finanzielles Leistungsniveau in künftigen Perioden halten können."

— Bitdeer Technologies Group, SEC-Jahresbericht 20-F für 2025, Item 3D „Risk Factors"

Der operative Cashflow ist das, was am Jahresende wirklich vom Konto abging, bevor auch nur ein Kran bestellt wurde — und dieses Konto verlor 2025 1.738,7 Millionen US-Dollar, fast das Dreifache des Jahresumsatzes. Die größten Posten: 786,9 Millionen Lageraufbau (Wafer, Chips, fertige SEALMINER) und 408,2 Millionen Vorauszahlungen an Zulieferer — Bitdeer bezahlt seine Chip-Fertigung Monate im Voraus. Das ist strategisch erklärbar, ändert aber nichts an der Mechanik: Zum 31. März 2026 lagen 297,7 Millionen in der Kasse (inklusive gebundener Mittel), dazu 245,0 Millionen in Bitcoin-Beständen und -Forderungen — bei zuletzt 346,9 Millionen operativem Abfluss pro Quartal. Dass die Tür trotzdem nicht zufällt, liegt am Kapitalmarkt: 2024 flossen 844,3 Millionen aus Finanzierungen zu, 2025 sogar 1.369,0 Millionen, im ersten Quartal 2026 weitere 352,6 Millionen netto — unter anderem aus einem Wandelanleihe-Paket über 568,3 Millionen im Februar 2026. Insgesamt hat Bitdeer seit November 2024 Wandelanleihen über 1,55 Milliarden US-Dollar begeben (Kupons zwischen 4,0 und 5,25 Prozent, fällig 2029 bis 2032). Eine Wandelanleihe ist ein Kredit mit eingebautem Umtauschrecht in Aktien — bezahlt wird sie am Ende entweder mit Geld, das die Firma erst verdienen muss, oder mit deinem Stück vom Kuchen. Die Bruttoschulden standen zum 31. März 2026 bei rund 1,9 Milliarden US-Dollar, der Netto-Zinsaufwand des Quartals bei 29,5 Millionen — verglichen mit 5,3 Millionen ein Jahr zuvor.

Unbequeme Wahrheit Nr. 2: Der „Gewinn" 2025 kam aus der Neubewertung der eigenen Schuldscheine

Wer 2026 auf Bitdeers Datenblatt schaut, sieht für 2025 einen Nettogewinn von 65,6 Millionen US-Dollar — nach 599,2 Millionen Verlust im Jahr davor. Klingt nach Wende. Ist aber Buchhaltung: 2025 verbuchte Bitdeer 444,9 Millionen US-Dollar Ertrag aus der Neubewertung von Derivaten — im Kern der Wandlungsrechte seiner eigenen Wandelanleihen und der Tether-Warrants. Die Logik ist so legal wie kontraintuitiv: Fällt der Wert dieser Umtauschrechte (etwa weil der Aktienkurs fällt oder Papiere abgelöst werden), entsteht in der Gewinn-und-Verlust-Rechnung ein Ertrag — Geld verdient hat damit niemand. Bitdeer selbst rechnet diese Effekte in seinen bereinigten Kennzahlen heraus, und dann sieht 2025 so aus:

„We earned adjusted profit of US$15.2 million for the year ended December 31, 2023, and incurred adjusted losses of US$51.3 million and US$229.9 million for the years ended December 31, 2024 and 2025, respectively [...]."

Übersetzung: „Wir erzielten einen bereinigten Gewinn von 15,2 Millionen US-Dollar für das Geschäftsjahr 2023 und verzeichneten bereinigte Verluste von 51,3 Millionen beziehungsweise 229,9 Millionen US-Dollar für die Geschäftsjahre 2024 und 2025 [...]."

— Bitdeer Technologies Group, SEC-Jahresbericht 20-F für 2025, Item 5 „Operating and Financial Review"

Bereinigt hat Bitdeer also noch nie mehr verloren als 2025 — mitten im größten Wachstumsjahr. Bezahlt wird die Lücke auch mit frischen Anteilen: Die gewichtete Aktienzahl stieg binnen eines Jahres von 190,2 auf 233,4 Millionen — plus 23 Prozent; dein Stück vom Kuchen wird kleiner, während ständig neue Stücke abgeschnitten werden. Und über der Aktienzahl hängen weiter die Umtauschrechte aus 1,55 Milliarden Wandelanleihen plus laufende Aktienverkäufe über die Börse (ATM-Programm). Der Screener zeigt für BTDR übrigens gar kein Kurs-Gewinn-Verhältnis an — es gibt schlicht keinen nachhaltigen Gewinn, auf den man es rechnen könnte. Noch ein Detail für Feinschmecker: Seit dem 1. Januar 2026 bilanziert Bitdeer nicht mehr nach internationalen IFRS-Regeln, sondern nach US-GAAP — die Vorjahreszahlen wurden entsprechend umgerechnet. Ein Wechsel des Regelwerks mitten im Umbau macht Zeitreihen-Vergleiche nicht falscher, aber mühsamer.

Unbequeme Wahrheit Nr. 3: Der Gründer sitzt auf beiden Seiten des Tisches — 69,5 Prozent der Stimmen, und die Firmen-Bitcoin liegen bei seiner anderen Firma

Wer die Bitdeer-Aktie kauft, wird Juniorpartner von Jihan Wu — in einem Ausmaß, das man kennen sollte. Über die BVI-Gesellschaft Victory Courage (gehalten in einem Familientrust) kontrolliert Wu 44,4 Millionen Class-V-Sonderaktien mit zehn Stimmen pro Stück: zusammen 69,5 Prozent der Stimmrechte bei rund einem Fünftel der Anteile (Stand 21. April 2026). Der zweitgrößte Block gehört dem Umfeld des Stablecoin-Konzerns Tether: Dessen Gesellschaften — zugerechnet Tether-Mitgründer Giancarlo Devasini — halten 19,3 Prozent der A-Aktien, dank der Sonderaktien aber nur 6 Prozent der Stimmen. Selbst der mächtigste Außenaktionär ist hier ein Zaungast. Richtig bemerkenswert wird die Konstruktion bei der Frage, wo Bitdeers Kryptovermögen eigentlich liegt:

„BIT Group and its subsidiaries are entities over which Bitdeer’s controlling person has significant influence, as Mr. Jihan Wu, Bitdeer’s founder and Chairman of the board of directors, is the co-founder and chairman of the board of directors of BIT Group. During the years ended December 31, 2023, 2024 and 2025, substantially all of Bitdeer’s cryptocurrencies were held in custody by BIT Group and Bitdeer’s purchase and disposal of cryptocurrencies, at spot price on the date of transaction, was primarily from and to BIT Group."

Übersetzung: „BIT Group und ihre Tochtergesellschaften sind Unternehmen, auf die Bitdeers beherrschende Person erheblichen Einfluss hat, da Herr Jihan Wu, Bitdeers Gründer und Vorsitzender des Verwaltungsrats, zugleich Mitgründer und Verwaltungsratsvorsitzender von BIT Group ist. In den Geschäftsjahren 2023, 2024 und 2025 wurden im Wesentlichen alle Kryptowährungen von Bitdeer von BIT Group verwahrt, und Bitdeers Kauf und Verkauf von Kryptowährungen — zum Kassakurs am Transaktionstag — erfolgte primär von und an BIT Group."

— Bitdeer Technologies Group, SEC-Jahresbericht 20-F für 2025, Item 7B „Related Party Transactions"

BIT Group — bis März 2026 unter dem Namen Matrixport bekannt, Wus Krypto-Finanzkonzern — ist für Bitdeer Verwahrer, Handelspartner, Kreditgeber und Bitcoin-Verleiher in einem: eine besicherte Kreditlinie über bis zu 400 Millionen US-Dollar zu 8,35 Prozent Zins, eine weitere über 200 Millionen, dazu seit Februar 2026 eine Bitcoin-Leihe, die binnen Wochen von 800 auf 6.000 Bitcoin aufgestockt wurde. Zum 31. März 2026 stammten rund 713 Millionen US-Dollar der Schulden von dieser verbundenen Partei. Das erklärt auch eine Kuriosität aus dem Quartalsbericht: Bitdeer schürfte im ersten Quartal 2026 zwar 2.033 Bitcoin, „hielt" zum Stichtag aber nur 31 — der Rest wurde verkauft, verliehen oder als Kreditsicherheit verpfändet; auf der Bilanz stehen entsprechend 209,9 Millionen als Bitcoin-Forderungen. Der Jahresbericht nennt das Bündel beim Namen: ein „konzentriertes Kontrahentenrisiko". Nichts davon ist verboten, alles ist offengelegt. Aber wenn dein Nachbar dir erzählt, seine Firma laufe super — und du erfährst, dass Kasse, Kredite und Notgroschen alle bei der zweiten Firma desselben Nachbarn liegen: Würdest du kurz schlucken?

Unbequeme Wahrheit Nr. 4: Die KI-Story steht für 4 Milliarden Bewertung — und für 2 Prozent des Umsatzes

Bleibt die Geschichte, die aus einem Bitcoin-Miner eine „AI-Infrastructure-Plattform" macht. Sie hat echte Bausteine: NVIDIA-Cluster bis zur neuesten GB300-Generation, rund 69 Millionen US-Dollar annualisierte KI-Cloud-Erlöse bei 90 Prozent Auslastung (Juni 2026), den geplanten Umbau von Rockdale, Knoxville und Wenatchee — und in Tydal entsteht nach Firmenangaben Norwegens größtes KI-Rechenzentrum, für das am 29. Juni 2026 ein Colocation-Mietvertrag unterschrieben wurde. Nur: Wirksam ist dieser Vertrag noch nicht — er steht laut Mitteilung unter aufschiebenden Bedingungen außerhalb von Bitdeers Kontrolle, „ohne Gewähr, dass sie eintreten". Und im Zahlenwerk ist die KI bislang eine Randnotiz:

„Our AI infrastructure and AI cloud business, generating revenue of US$6.8 million for the year ended December 31, 2025, remains at an early stage, and there is no assurance that we will be able to scale it to a level that meaningfully contributes to our overall profitability."

Übersetzung: „Unser Geschäft mit KI-Infrastruktur und KI-Cloud, das im Geschäftsjahr 2025 einen Umsatz von 6,8 Millionen US-Dollar erzielte, befindet sich weiterhin in einem frühen Stadium, und es gibt keine Gewähr, dass wir es auf ein Niveau skalieren können, das wesentlich zu unserer Gesamtprofitabilität beiträgt."

— Bitdeer Technologies Group, SEC-Jahresbericht 20-F für 2025, Item 3D „Risk Factors"

Solange die KI-Erlöse klein sind, bleibt Bitdeer im Kern ein Bitcoin-Miner — mit allem, was dazugehört. Das Protokoll selbst kürzt die Branche im Vierjahrestakt: Beim nächsten Halving, erwartet 2028, halbiert sich die Blockbelohnung erneut von 3,125 auf 1,5625 Bitcoin — dieselbe Arbeit, halber Lohn; wer dann nicht die effizientesten Maschinen und den billigsten Strom hat, schürft unter Selbstkosten. Genau deshalb ist der Umbau Richtung KI strategisch folgerichtig — er ist nur eben noch nicht verdient, sondern erst bezahlt. Jeder Megawatt, der zur KI wandert, fehlt zudem dem Mining: Der Jahresbericht warnt selbst, die Umwidmung könne Bitdeers Anteil an den Mining-Erträgen schrumpfen lassen. Die Börse bewertet die Firma mit rund 4 Milliarden US-Dollar — etwa dem 5,5-Fachen des Umsatzes und dem 5,7-Fachen des Buchwerts (Datenstand 8. Juli 2026). Zum Vergleich: Das ist die Bewertungsklasse erfolgreicher Software-Firmen, bezahlt für ein Geschäft mit negativer Bruttomarge im jüngsten Quartal. Die Profis sehen es trotzdem rosig — zwölf Analysten decken die Aktie ab, der Konsens steht auf „Kaufen" —, aber ihr Optimismus gilt der Baustelle von 2027, nicht der Rechnung von 2025.

Bewertung: 4 Milliarden für die fertige Baustelle von übermorgen

Fassen wir die Preisfrage zusammen: Rund 4,0 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026) stehen gegen 620,3 Millionen Umsatz 2025 — ein Kurs-Umsatz-Verhältnis um 5,5 — bei negativer Bruttomarge im jüngsten Quartal, bereinigt 229,9 Millionen Jahresverlust und ohne belastbares Kurs-Gewinn-Verhältnis. Dem stehen reale Vermögenswerte gegenüber: 1,2 Milliarden Sachanlagen, 613 Millionen Lagerbestand (überwiegend SEALMINER und Chips), 245 Millionen Kryptovermögen, ein 3-Gigawatt-Strom-Portfolio, dessen Wiederbeschaffung Jahre dauern würde — und 1,9 Milliarden Schulden, die zuerst bedient werden wollen. Was du beim Kauf wirklich erwirbst, ist eine Wette auf die Umwandlung: dass aus Megawatt Colocation-Mietverträge werden (Tydal wäre der Beweis, sobald der Vertrag wirksam ist), dass die SEALMINER-Effizienz das Halving 2028 übersteht und dass der Kapitalmarkt bis dahin geduldig nachfüllt. Die Schwankung preist das ehrlich ein: rund 10 Prozent Tagesbewegung, plus 89,5 Prozent in drei Monaten, minus 14 Prozent im Monat davor, rund 41 Prozent unter dem 52-Wochen-Hoch (alle Werte: Datenstand 8. Juli 2026). Das ist kein Anlegerpapier, das ist ein Bauzeitenplan mit Ticker.

Chancen und Risiken auf einen Blick

Was für Bitdeer spricht:

- Vertikale Integration, die in der Branche selten ist: eigene ASIC-Entwicklung (SEALMINER A4 mit 16,4 J/TH — fast halbierter Stromverbrauch pro Rechenschritt binnen eines Jahres), eigene Rechenzentren, eigenes Strom-Portfolio von 3.003,5 Megawatt auf drei Kontinenten (6-K vom 14. Mai 2026).

- Belegtes Wachstum: Umsatz 2025 plus 77 Prozent auf 620,3 Millionen US-Dollar, Q1 2026 plus 169 Prozent; eigene Schürf-Rechenleistung versechsfacht auf 63,2 EH/s im Quartalsschnitt, Bitcoin-Produktion plus 370 Prozent (Mai 2026); bereinigtes EBITDA im Q1 2026 mit plus 14,4 Millionen wieder positiv.

- Die KI-Option ist real, nicht nur behauptet: rund 69 Millionen US-Dollar annualisierte KI-Cloud-Erlöse bei 90 Prozent GPU-Auslastung, NVIDIA-Cluster bis GB300 NVL72, unterschriebener (noch nicht wirksamer) Colocation-Mietvertrag für Tydal — Norwegens künftig größtes KI-Rechenzentrum nach Firmenangaben.

- Strom als knappes Gut: 570 Megawatt Clarington und 300 Megawatt Niles allein in Ohio unter Vertrag — in einem Markt, in dem KI-Konzerne um jedes Megawatt konkurrieren, ist ein 3-Gigawatt-Portfolio ein echter Verhandlungschip.

- Institutionelles Vertrauen: rund 71 Prozent der Aktien bei Profis, zwölf Analysten mit positivem Konsens, Relative-Stärke-Rating 89 (Datenstand 8. Juli 2026).

Was dagegen spricht:

- Kassenverbrauch ohne Beispiel: operativer Geldabfluss von 1.738,7 Millionen US-Dollar 2025 (nach 622,1 und 271,8 Millionen in den Vorjahren), minus 346,9 Millionen allein im Q1 2026 — bei 297,7 Millionen Kasse zum 31. März 2026; der Insolvenzgefahr-Radar schlägt genau darauf an.

- Gewinnqualität: Der Nettogewinn 2025 (65,6 Millionen) beruht auf 444,9 Millionen Buchertrag aus der Neubewertung von Derivaten; bereinigt Rekordverlust von 229,9 Millionen, Bruttomarge im Q1 2026 minus 20,7 Prozent.

- Verwässerung und Schulden: 1,55 Milliarden US-Dollar Wandelanleihen seit November 2024, gewichtete Aktienzahl plus 23 Prozent in einem Jahr, Bruttoschulden rund 1,9 Milliarden, Zinsaufwand versechsfacht.

- Governance-Klumpen: Gründer Jihan Wu hält 69,5 Prozent der Stimmen über Zehnfach-Stimmrechtsaktien; „im Wesentlichen alle" Kryptobestände, dazu Kredite über zwei Fazilitäten und eine 6.000-Bitcoin-Leihe laufen über die Gründer-nahe BIT Group — vom Jahresbericht selbst als konzentriertes Kontrahentenrisiko beschrieben; Tether-Gesellschaften halten 19,3 Prozent der A-Aktien bei nur 6 Prozent Stimmgewicht.

- Bitcoin-Abhängigkeit bleibt: rund 78 Prozent des Q1-2026-Umsatzes aus dem Selbstschürfen, Bitcoin-Preis laut Jahresbericht von 126.000 (Oktober 2025) auf 67.000 US-Dollar (31. März 2026) gefallen, Halving 2028 halbiert die Blockbelohnung erneut; die KI-Cloud lieferte 2025 erst 6,8 Millionen Umsatz (rund 1 Prozent), der Tydal-Vertrag ist noch nicht wirksam.

Ein menschliches Fazit

Zurück zum Aktivitäts-Bias vom Anfang. Er lügt ja nicht komplett: Bei Bitdeer wird wirklich gebaut, und was da entsteht, ist kein Papier-Versprechen — die Chips werden effizienter, die Rechenleistung versechsfacht sich, die Megawatt sind unter Vertrag, die NVIDIA-Cluster laufen zu 90 Prozent ausgelastet. Wer die Aktie im Frühjahr gekauft hat, hat für seinen Glauben an die Baustelle 89 Prozent in drei Monaten bekommen — und in den Wochen danach erlebt, wie sich 10 Prozent Tagesschwankung anfühlen. Aber genau hier hilft dir dieser Fall, den eigenen Reflex zu ertappen: Betriebsamkeit ist kein Beweis. Eine Baustelle ist so lange ein Kostenblock, bis der erste Mieter zahlt. Die Zahlen, die zählen, stehen nicht auf den Kränen, sondern im Kassenbuch: 1.738,7 Millionen operativer Abfluss in einem Jahr, bereinigt der größte Verlust der Firmengeschichte, eine Kasse, die ohne Wandelanleihen, Aktienverkäufe und Kredite aus dem Gründer-Imperium binnen eines Quartals leer wäre — und eine KI-Story, die bislang 2 Prozent des Umsatzes trägt. Nichts davon muss schlecht enden: Wird der Tydal-Vertrag wirksam und liefert Colocation erst einmal planbare Mieten, dreht sich die Erzählung — dann finanziert langweiliger Mietzins den Rest der Baustelle, und der Radar verstummt von selbst. Bis dahin gilt die Reihenfolge des Handwerks: erst der Mietvertrag, dann der Richtkranz. Prüfe das Kassenbuch, bevor du den Kränen glaubst. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen. Hinweis: Bitdeer ist als „Foreign Private Issuer" registriert und reicht deshalb statt der US-Formulare 10-K/10-Q den Jahresbericht ausländischer Emittenten (20-F) und Zwischenberichte ausländischer Emittenten (6-K) ein:

- Bitdeer Technologies Group — SEC-Jahresbericht 20-F für 2025 (eingereicht 30. April 2026)

- Bitdeer Technologies Group — SEC-Jahresbericht 20-F für 2024 (eingereicht 21. April 2025)

- Bitdeer Technologies Group — SEC-Zwischenbericht 6-K vom 14. Mai 2026: Ergebnisse des ersten Quartals 2026 (Exhibit 99.1)

- Bitdeer Technologies Group — SEC-Zwischenbericht 6-K vom 18. Juni 2026: Produktions- und Betriebsupdate Mai 2026 (Exhibit 99.1)

- Bitdeer Technologies Group — SEC-Zwischenbericht 6-K vom 29. Juni 2026: Colocation-Mietvertrag für Tydal, Norwegen (Exhibit 99.1)

- Vollständige SEC-Einreichungshistorie von Bitdeer: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Kennzahlen Datenstand 8. Juli 2026; Insolvenzgefahr-Radar-Zugehörigkeit verifiziert am 14. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien- und Krypto-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Bitdeer-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & vertikale Integration positiv

- Als einziger großer Miner mit eigener ASIC-Entwicklung (SEALMINER A4: 16,4 J/TH, fast halbierter Stromverbrauch binnen eines Jahres), eigenen Rechenzentren und 3.003,5 Megawatt Strom-Portfolio auf drei Kontinenten; Rig-Verkäufe 2025 bereits zweitgrößte Erlösquelle (Jahresbericht 20-F für 2025, 6-K vom 14. Mai 2026).

- Wachstum & operative Ausführung positiv

- Umsatz 2025 plus 77 Prozent auf 620,3 Millionen US-Dollar, Q1 2026 plus 169 Prozent; Schürf-Rechenleistung versechsfacht, Bitcoin-Produktion plus 370 Prozent (Mai 2026), bereinigtes EBITDA im Q1 2026 wieder positiv (+14,4 Millionen).

- Kasse & Finanzierung negativ

- Operativer Geldabfluss von 1.738,7 Millionen US-Dollar 2025 und 346,9 Millionen im Q1 2026 bei 297,7 Millionen Kasse (31. März 2026); die Lücke schließen 1,55 Milliarden Wandelanleihen, ATM-Aktienverkäufe und Kredite der Gründer-nahen BIT Group — der Insolvenzgefahr-Radar schlägt genau darauf an.

- Gewinnqualität & Verwässerung negativ

- Der Nettogewinn 2025 (65,6 Millionen US-Dollar) stammt aus 444,9 Millionen Derivate-Buchertrag; bereinigt Rekordverlust von 229,9 Millionen, Bruttomarge Q1 2026 minus 20,7 Prozent, gewichtete Aktienzahl plus 23 Prozent in einem Jahr, Zinslast versechsfacht.

- Governance & Verflechtung negativ

- Jihan Wu kontrolliert 69,5 Prozent der Stimmen über Zehnfach-Stimmrechtsaktien; „im Wesentlichen alle" Kryptobestände, zwei Kreditfazilitäten und eine 6.000-Bitcoin-Leihe laufen über seine BIT Group (ex Matrixport) — laut Jahresbericht ein konzentriertes Kontrahentenrisiko; Tether-Gesellschaften halten 19,3 Prozent der A-Aktien fast ohne Stimmgewicht.

- KI-Story & Momentum neutral

- Rund 69 Millionen US-Dollar annualisierte KI-Cloud-Erlöse bei 90 Prozent Auslastung und der (noch nicht wirksame) Tydal-Mietvertrag sind echte Fortschritte — aber 2025 trug die KI erst 6,8 Millionen Umsatz (~1 Prozent); dazu RS-Rating 89, plus 89,5 Prozent in drei Monaten, rund 10 Prozent Tagesschwankung und 41 Prozent Abstand zum 52-Wochen-Hoch (Datenstand 8. Juli 2026).

Bitdeer ist die wohl ambitionierteste Baustelle der Mining-Branche: eigene Chips, 3 Gigawatt Strom, KI-Cloud auf NVIDIA-Basis — und belegtes Wachstum auf allen Ebenen. Bezahlt ist davon noch nichts: 2025 flossen operativ 1.738,7 Millionen US-Dollar ab, bereinigt steht der größte Verlust der Firmengeschichte, und die Kasse lebt von Wandelanleihen, Aktienverkäufen und Krediten aus dem Imperium des Gründers, der 69,5 Prozent der Stimmen kontrolliert und zugleich Verwahrer der Firmen-Bitcoin ist. Die Börse bezahlt mit rund 4 Milliarden US-Dollar bereits die fertige Plattform — geliefert ist bislang die Baustelle. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf unsere Rechercheliste kam BTDR als Treffer des Warnscanners „Insolvenzgefahr-Radar: Kasse bald leer"; zum Datenstand 8. Juli 2026 war die Zugehörigkeit entfallen, am 14. Juli 2026 stand die Aktie wieder im Radar — Bitdeer pendelt an der Schwelle des Kriteriums. Scanner-Zugehörigkeiten sind Momentaufnahmen und wandern täglich.

- Bitdeer ist als Foreign Private Issuer registriert und reicht statt 10-K/10-Q die Formulare 20-F (Jahresbericht) und 6-K (Zwischenberichte) ein; seit 1. Januar 2026 bilanziert die Firma nach US-GAAP statt IFRS, Vorjahreszahlen wurden umgerechnet.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (Börsenwert rund 4,0 Milliarden US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Bitdeer (NASDAQ: BTDR) aus Singapur schürft Bitcoin in eigenen Rechenzentren, entwickelt und verkauft eigene SEALMINER-Schürfmaschinen, vermietet Stellplätze an fremde Miner (Hosting) und baut eine KI-Cloud mit NVIDIA-Supercomputern auf. Das Strom-Portfolio umfasst 3.003,5 Megawatt in den USA, Norwegen, Bhutan, Äthiopien und Malaysia; Umsatz 2025: 620,3 Millionen US-Dollar.

Der Radar rechnet konkret: Das operative Geschäft verbrannte über die letzten vier Quartale rund 1,8 Milliarden US-Dollar, die Kasse lag zum 31. März 2026 bei 297,7 Millionen — bei unveränderter Burn-Rate reicht das keine vier Quartale. Ein Treffer ist kein Insolvenz-Urteil: Ein Großteil des Abflusses ist Lageraufbau für die SEALMINER-Produktion, und Bitdeer füllt laufend über Wandelanleihen und Aktienverkäufe nach.

Gründer Jihan Wu (Bitmain-Mitgründer) kontrolliert über 44,4 Millionen Class-V-Aktien mit je zehn Stimmen 69,5 Prozent der Stimmrechte (Stand 21. April 2026). Gesellschaften des Stablecoin-Konzerns Tether — zugerechnet Mitgründer Giancarlo Devasini — halten 19,3 Prozent der A-Aktien, aber nur 6 Prozent der Stimmen. Institutionelle Investoren halten rund 71 Prozent der frei handelbaren Aktien.

Nur auf dem Papier: Der Nettogewinn von 65,6 Millionen US-Dollar stammt aus 444,9 Millionen Buchertrag durch die Neubewertung von Derivaten — im Kern der Wandlungsrechte eigener Wandelanleihen und Warrants. Bereinigt weist Bitdeer für 2025 einen Rekordverlust von 229,9 Millionen aus; der operative Cashflow lag bei minus 1.738,7 Millionen US-Dollar.

SEALMINER ist Bitdeers selbst entwickelte Schürfmaschinen-Serie auf Basis eigener ASIC-Chips (Spezialprozessoren für genau eine Rechenaufgabe). Die Generation A4 (Start Q1 2026) benötigt 16,4 Joule pro Terahash — fast halb so viel Strom wie die Flotte ein Jahr zuvor. Verkäufe an Dritte waren 2025 mit 17,5 Prozent des Umsatzes bereits die zweitgrößte Erlösquelle.

Klein, aber wachsend: 2023 unter 0,1 Millionen, 2024 3,5 Millionen, 2025 6,8 Millionen US-Dollar Umsatz — rund 1 Prozent des Konzernumsatzes; im ersten Quartal 2026 waren es 3,7 von 188,9 Millionen. Im Juni 2026 meldete Bitdeer rund 69 Millionen annualisierte KI-Cloud-Erlöse bei 90 Prozent Auslastung sowie einen unterschriebenen, aber noch nicht wirksamen Colocation-Mietvertrag für Tydal, Norwegen.

BIT Group (bis März 2026: Matrixport) ist der Krypto-Finanzkonzern, dessen Mitgründer und Chairman ebenfalls Jihan Wu ist. Laut Jahresbericht verwahrt BIT Group „im Wesentlichen alle" Kryptobestände von Bitdeer, wickelt deren An- und Verkauf ab und stellt Kredite samt einer bis auf 6.000 Bitcoin aufgestockten Bitcoin-Leihe — zum 31. März 2026 stammten rund 713 Millionen US-Dollar der Schulden von dieser verbundenen Partei. Bitdeer nennt das selbst ein konzentriertes Kontrahentenrisiko.

Das Bitcoin-Protokoll halbiert etwa alle vier Jahre die Belohnung fürs Schürfen — 2028 voraussichtlich von 3,125 auf 1,5625 Bitcoin pro Block. Für Miner heißt das: gleiche Arbeit, halber Lohn. Bitdeer hält mit effizienteren eigenen Chips (16,4 J/TH) und günstigem Strom dagegen und baut parallel das wetterunabhängigere Colocation- und KI-Cloud-Geschäft auf.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.