Wendy’s-Aktie: Die Burger-Kasse klingelt noch — aber die Gäste gehen, die Dividende ist gekürzt und die Marke verpfändet

Wendy’s taucht in unserem Reddit-Hype-Scanner auf: 32 Erwähnungen binnen 24 Stunden (Stand 15. Juli 2026) — die Kette mit den quadratischen Burger-Patties wirkt nach minus 65 Prozent seit dem Hoch wie ein Schnäppchen mit 7 Prozent Dividendenrendite. Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 29. März 2026 gelesen: US-Gästeschwund von minus 7,8 Prozent flächenbereinigt im ersten Quartal 2026, eine um 44 Prozent gekürzte Dividende, ein Sanierungsplan, der jede 18. US-Filiale schließen soll — und 2,76 Milliarden US-Dollar verbriefte Schulden, für die im Wesentlichen alles verpfändet ist, was den Konzern ausmacht. Keine Anlageberatung — nur ein Blick in die Küche, bevor du bestellst.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Abkürzung im Anlegerkopf, die sich wie Gründlichkeit anfühlt: „Kenn ich. Ess ich seit Jahren. Kann ich einschätzen." Psychologen nennen das den Vertrautheits-Effekt — was wir oft sehen, halten wir für sicher, und eine Aktie, deren Produkt wir in der Hand hatten, fühlt sich geprüfter an als jede Bilanz. Kaum ein Papier füttert diesen Reflex im Sommer 2026 so zuverlässig wie The Wendy’s Company (Nasdaq: WEN): eine Marke, die jeder US-Amerikaner kennt, ein Kurs, der rund 65 Prozent unter seinem Allzeithoch liegt, eine Dividendenrendite um 7 Prozent — und ein Auftritt in unserem Reddit-Hype-Scanner mit 32 Erwähnungen binnen 24 Stunden (Stand 15. Juli 2026). Auf Reddit klingt die These verführerisch einfach: Kult-Burger, halber Preis, fette Dividende. Deshalb machen wir einen Deal: Bevor du mit der Herde bestellst, werfen wir gemeinsam einen Blick in die Küche — in den Geschäftsbericht (10-K) für 2025, seinen Vorgänger und den Quartalsbericht (10-Q) zum 29. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und in diesem stehen Dinge, die auf keiner Speisekarte auftauchen. Am Ende entscheidest du selbst.

Was Wendy’s eigentlich macht — und woran der Konzern wirklich verdient

Wendy’s ist laut eigenem Geschäftsbericht das zweitgrößte Burger-Schnellrestaurant-System der USA (gemessen an Gäste- und Umsatzanteil) und das drittgrößte der Welt — gegründet 1969 von Dave Thomas, berühmt für quadratische Frischfleisch-Patties und den „Frosty". Ende 2025 zählte das System 7.397 Restaurants — 5.969 in den USA, 1.428 in 38 weiteren Ländern und Territorien. Aber hier kommt die erste Übersetzung, die der Vertrautheits-Effekt gern überspringt: Die Aktiengesellschaft brät fast keine Burger. Rund 94 Prozent der Restaurants gehören Franchisenehmern — 203 Unternehmer-Familien und -Gesellschaften allein in den USA. Der Konzern selbst betreibt nur 434 eigene Filialen und verdient ansonsten wie ein Lizenz- und Vermietungskonzern: 2025 flossen 504,5 Millionen US-Dollar Lizenzgebühren (im Regelfall 4 Prozent vom Restaurantumsatz), 98,2 Millionen Franchise-Gebühren, 235,8 Millionen Mieteinnahmen — Wendy’s ist bei vielen Standorten der Vermieter seiner eigenen Franchisenehmer — und 422,1 Millionen Werbefonds-Beiträge, die zweckgebunden wieder in Werbung fließen. Dazu kommen 916,3 Millionen Umsatz der eigenen Filialen. Macht zusammen einen Konzernumsatz von 2,18 Milliarden US-Dollar — während an den Kassen aller Wendy’s-Restaurants weltweit 13,96 Milliarden umgesetzt wurden (der „Systemumsatz"). Merke dir den Unterschied: Der Konzern ist eine Mautstation auf dem Burger-Highway. Das ist in guten Zeiten ein wunderbares Modell — kapitalleicht, margenstark, planbar. Es hat nur eine Achillesferse: Die Maut hängt am Verkehr. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Lizenz-Maschine liefert weiter verlässlich Cash — aber die Gäste im US-Kerngeschäft werden weniger, und die Antwort des Managements besteht aus Schließungen und einer gekürzten Dividende. Wie schnell die Börse vertraute Konsummarken neu bepreist, wenn die Nachfrage dreht, haben wir übrigens gerade erst bei Deckers (UGG, Hoka) seziert — und warum Reddit-Aufmerksamkeit allein kein Investment-Argument ist, beim Blick auf Reddit selbst.

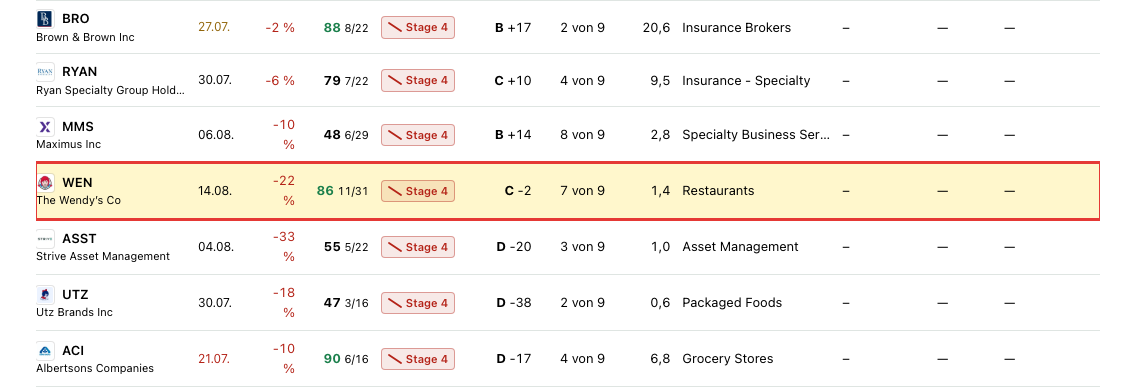

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Auf die Rechercheliste kam Wendy’s diesmal nicht über einen Warn- oder Qualitätsfilter, sondern über den Reddit-Hype-Scanner: 32 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026) — für einen Burger-Klassiker ohne Quartalstermin ist das auffällig viel Kneipenlärm. In unseren Kennzahlen-Scannern schlägt die Aktie zum Datenstand 8. Juli 2026 in 8 Filtern an, und die Liste liest sich wie zwei Gutachten über zwei verschiedene Firmen. Gutachten eins, die Value-Brille: KUV-Ranking mit einem Kurs-Umsatz-Verhältnis von 0,63, KCF-Ranking mit dem 4,3-Fachen des operativen Cashflows, K-FCF-Ranking mit etwa dem 6-Fachen des freien Cashflows — übersetzt: Die Börse bezahlt für jeden Dollar, der nach allen Rechnungen und Investitionen übrig bleibt, gerade sechs Dollar; bei gesunden Konsumfranchise-Konzernen sind es oft 15 bis 20. Dazu „Insider kaufen (netto)" — zuletzt standen zwei Insider-Käufe keinem einzigen Verkauf gegenüber — und „Profis 80%": rund 94 Prozent der Aktien liegen bei institutionellen Investoren, angeführt von Nelson Peltz’ Trian Fund Management mit knapp 16 Prozent. Gutachten zwei, die Trend-Brille, urteilt gnadenlos: RS-Rating 12 — die Aktie lief schwächer als 88 Prozent aller anderen —, Abwärtstrend-Stage 4, minus 22 Prozent seit Jahresbeginn, minus 32 Prozent über zwölf Monate. Dass zugleich „Über 50- & 200-SMA", „Bullish Reversal Bar" und „Power Trend" anschlagen, zeigt nur, wie kräftig die jüngste Gegenbewegung war: plus 12 Prozent in einem Monat, plus 24 Prozent in zwei (alles Datenstand 8. Juli 2026). Billig, beliebt bei Insidern, technisch angeschlagen mit frischem Erholungsimpuls — genau dieser Fingerabdruck entsteht, wenn der Markt streitet, ob eine Aktie ein Schnäppchen ist oder ein Geschäftsmodell mit Riss.

Zwei Kennzahlen aus dem Scanner gehören noch auf den Tisch, weil sie das Bild ehrlicher machen: Der Piotroski-F-Score (ein Neun-Punkte-Test für Bilanzqualität) steht mit 7 von 9 ordentlich da — hier verrottet nichts im Verborgenen. Und der Altman-Z-Score (eine Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen) liegt mit rund 4,4 klar außerhalb der Gefahrenzone, die historisch unter 1,8 beginnt. Wendy’s ist kein Pleitekandidat — das behauptet auch niemand Seriöses. Die Frage ist eine andere, und sie ist unbequemer: Was ist eine Mautstation wert, wenn der Verkehr Jahr für Jahr dünner wird?

Die Zahlen über die Jahre — ehrlich gewürdigt

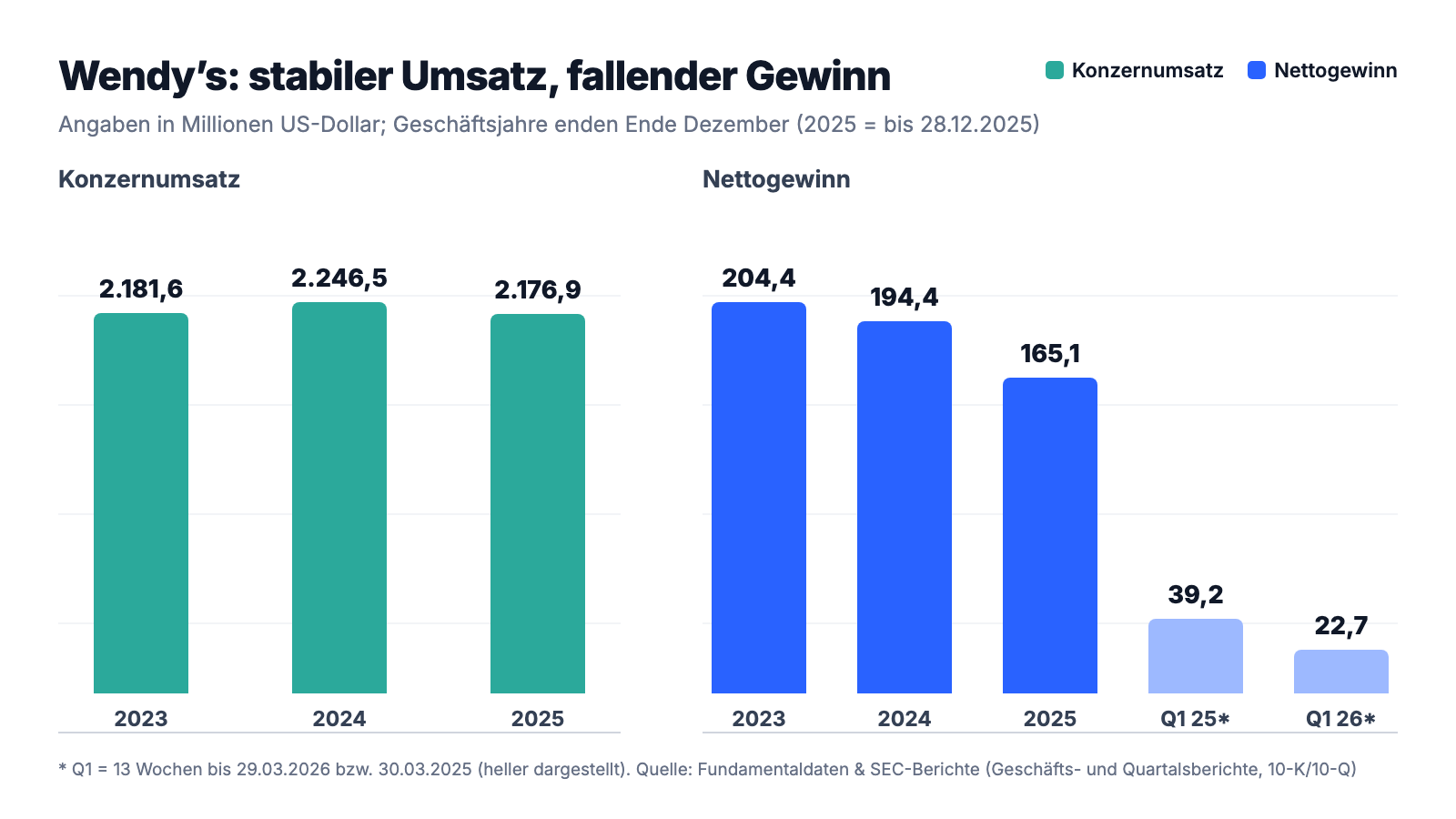

Erst das, was wirklich beeindruckt — und es ist mehr, als der Kurssturz vermuten lässt. Das Franchise-Modell tut, was es soll: 2025 blieben von 2,18 Milliarden Umsatz 343,5 Millionen US-Dollar operativer Gewinn und 165,1 Millionen Nettogewinn — eine Nettomarge von 7,6 Prozent in einem Jahr, in dem die eigene Branche über Konsumflaute klagte. Der operative Cashflow lag bei 344,5 Millionen, nach Investitionen von 101,9 Millionen blieben rund 242,6 Millionen freier Cashflow — mehr als genug für die gekürzte Dividende (129,6 Millionen ausgezahlt). Das Digitalgeschäft wächst kräftig: 20,8 Prozent des Systemumsatzes liefen 2025 über App und Lieferdienste, nach 17,6 Prozent im Vorjahr. Das Auslandsgeschäft wächst sogar richtig: Der internationale Systemumsatz stieg währungsbereinigt um 8,1 Prozent auf 2,06 Milliarden US-Dollar, die flächenbereinigten Umsätze legten dort um 1,3 Prozent zu, und unterm Strich eröffnete das System 2025 weltweit 268 neue Restaurants — netto plus 157. Wer nur diese Absätze liest, versteht die Reddit-These sofort. Aber jetzt dreh die Speisekarte um:

Der Konzernumsatz fiel 2025 um 3,1 Prozent auf 2.176,9 Millionen US-Dollar, der Nettogewinn sank zum dritten Mal in Folge: 204,4 Millionen (2023), 194,4 Millionen (2024), 165,1 Millionen (2025). Das Vorsteuerergebnis brach um 16,6 Prozent ein. Und das erste Quartal 2026 beschleunigte den Trend: 22,7 Millionen Nettogewinn nach 39,2 Millionen im Vorjahresquartal — minus 42 Prozent, obwohl der Umsatz optisch um 3,3 Prozent wuchs (er wuchs vor allem, weil Wendy’s im Sommer 2025 einem Franchisenehmer 35 Restaurants abgekauft hat und deren Kassenumsatz jetzt selbst verbucht). Der Systemumsatz — die ehrlichste Messlatte eines Franchise-Systems — schrumpfte 2025 währungsbereinigt um 3,5 Prozent auf 13,96 Milliarden, in den USA sogar um 5,2 Prozent. Merke dir den Satz: Bei einer Mautstation ist nicht der Mautpreis das Risiko, sondern der Verkehr. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Gäste gehen — und es wird schneller, nicht langsamer

Die wichtigste Kennzahl jeder Restaurantkette ist flächenbereinigt: Was setzen dieselben Restaurants um wie vor einem Jahr? Bei Wendy’s zeigt diese Kurve seit zwei Jahren nach unten, und zuletzt wurde das Gefälle steiler. 2025 fielen die US-flächenbereinigten Umsätze um 5,6 Prozent (weltweit: minus 4,7 Prozent). Und dann kam das erste Quartal 2026:

„Global same-restaurant sales decreased 6.8%, U.S. same-restaurant sales decreased 7.8% and international same-restaurant sales decreased 0.4% compared with the first quarter of 2025"

Übersetzung: „Die weltweiten flächenbereinigten Umsätze sanken um 6,8 Prozent, die flächenbereinigten Umsätze in den USA um 7,8 Prozent und die internationalen flächenbereinigten Umsätze um 0,4 Prozent gegenüber dem ersten Quartal 2025."

— The Wendy’s Company, SEC-Quartalsbericht 10-Q zum 29. März 2026, Item 2 „Executive Overview"

Der Bericht benennt auch die Ursache, und sie ist die unangenehmste von allen: Die Rückgänge kamen „primarily due to a decrease in traffic" — weniger Gäste, nur teilweise aufgefangen durch höhere Durchschnittsbons. Höhere Bons bei weniger Besuchen heißt übersetzt: Die treuen Kunden zahlen mehr, die preissensiblen kommen gar nicht mehr — für eine Fast-Food-Marke, deren Existenzberechtigung das kleine Budget ist, ist das die falsche Sorte Preissetzungsmacht. Die Folgen fressen sich durch die Rechnung: Die Restaurantmarge der eigenen Filialen fiel von 13,6 Prozent (2025) auf 10,8 Prozent im ersten Quartal 2026 — minus 350 Basispunkte binnen eines Jahres —, und weil an jedem verlorenen Gast auch 4 Prozent Lizenzgebühr und Werbefonds-Beiträge hängen, trifft der Gästeschwund den Konzern doppelt. Wichtig zur Einordnung: Ein Quartal macht noch keinen Abgesang, die gesamte US-Fast-Food-Branche kämpfte 2025/26 mit sparsamen Kunden. Aber minus 7,8 Prozent ist mehr als Branchenwetter — es ist das Eingeständnis, dass Wendy’s im Preiskampf um den knappen Konsum-Dollar gerade verliert.

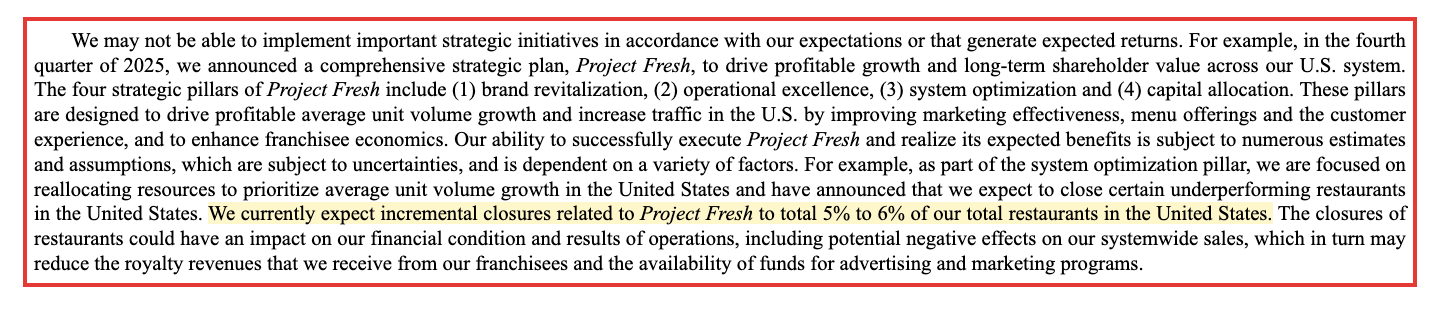

Unbequeme Wahrheit Nr. 2: Der Sanierungsplan heißt Schrumpfen — jede 18. US-Filiale soll schließen

Die Antwort des Managements trägt einen frischen Namen — „Project Fresh" — und vier Säulen: Markenauffrischung, operative Exzellenz, Systemoptimierung, Kapitalallokation. Hinter der dritten Säule verbirgt sich die härteste Zahl des Geschäftsberichts:

„For example, as part of the system optimization pillar, we are focused on reallocating resources to prioritize average unit volume growth in the United States and have announced that we expect to close certain underperforming restaurants in the United States. We currently expect incremental closures related to Project Fresh to total 5% to 6% of our total restaurants in the United States."

Übersetzung: „Beispielsweise konzentrieren wir uns im Rahmen der Säule Systemoptimierung darauf, Ressourcen umzuschichten, um vorrangig die Durchschnittsumsätze je Restaurant in den USA zu steigern, und haben angekündigt, dass wir voraussichtlich bestimmte unterdurchschnittlich laufende Restaurants in den USA schließen werden. Wir erwarten derzeit, dass sich die zusätzlichen Schließungen im Zusammenhang mit Project Fresh auf insgesamt 5 bis 6 Prozent unserer gesamten Restaurants in den USA belaufen."

— The Wendy’s Company, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Das Tempo ist bereits sichtbar: Allein im ersten Quartal 2026 schlossen 196 Restaurants, davon 184 US-Franchise-Betriebe — der Systembestand fiel von 7.397 auf 7.251. Zur Ehrlichkeit gehört: Gezielte Schließungen schwacher Standorte sind betriebswirtschaftlich vernünftig — sie heben die Durchschnittsumsätze der verbleibenden Restaurants, entlasten angeschlagene Franchisenehmer und sind allemal ehrlicher als Durchhalteparolen. McDonald’s hat Ähnliches in den 2000ern durchexerziert und ist gestärkt herausgekommen. Aber rechne die Mechanik einmal durch: Jedes geschlossene Restaurant nimmt seinen Kassenumsatz mit — und damit Lizenzgebühr, Werbefonds-Beitrag und oft auch Miete an den Konzern. Der Geschäftsbericht sagt das selbst: Die Schließungen könnten „negative Auswirkungen auf unsere Systemumsätze" haben und „die Lizenzeinnahmen, die wir von unseren Franchisenehmern erhalten", verringern. Ein System, das gleichzeitig pro Restaurant weniger umsetzt und weniger Restaurants hat, muss den Rückwärtsgang erst einmal wieder verlassen, bevor aus der Maut-Maschine wieder eine Wachstumsgeschichte wird. Bis dahin gilt: Project Fresh ist ein Eingeständnis, kein Aufbruch — die richtige Therapie, aber die Diagnose bleibt dieselbe.

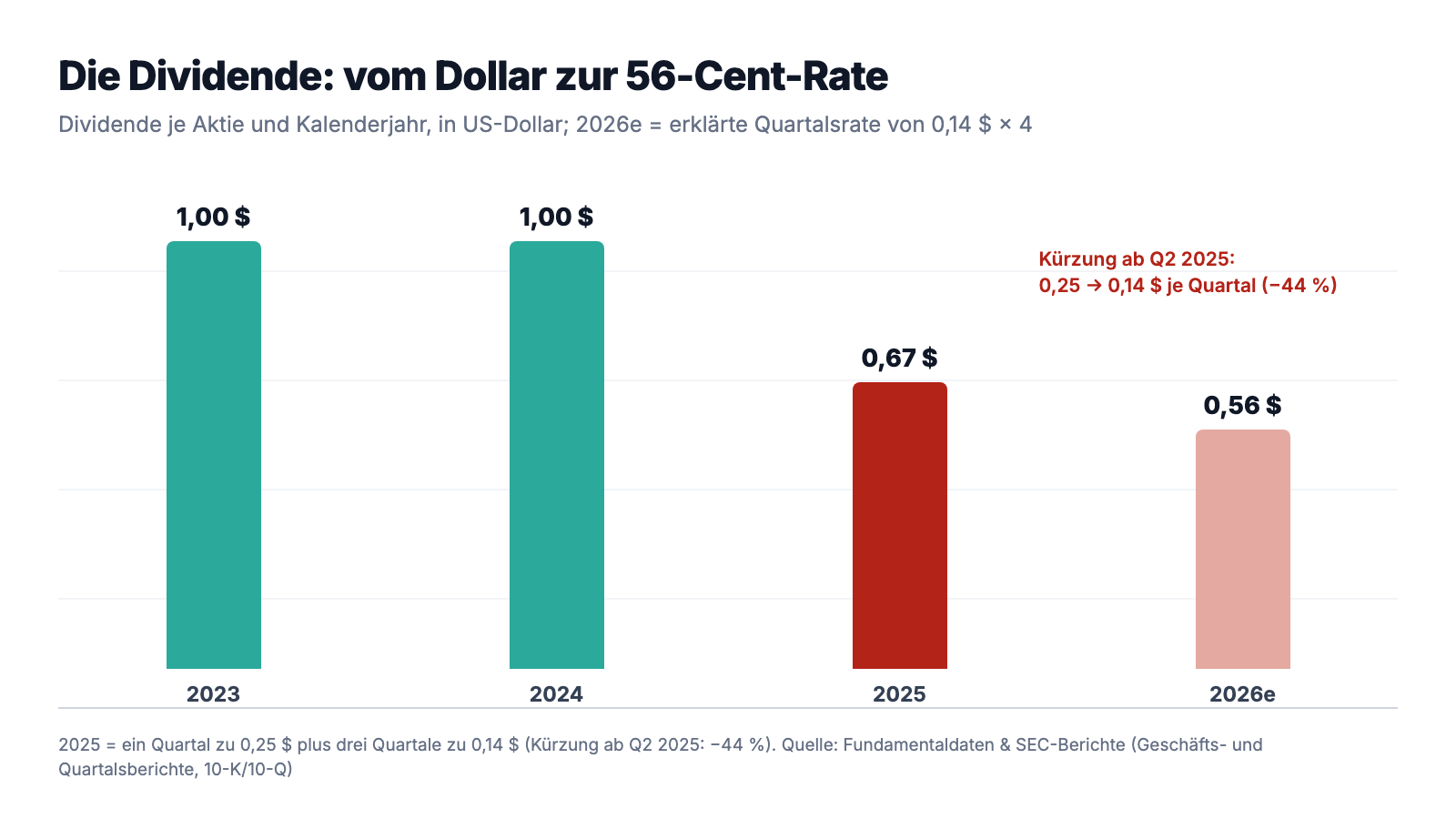

Unbequeme Wahrheit Nr. 3: Die Dividende — von der Einkommens-Perle zum gekürzten Versprechen

Jahrelang war Wendy’s ein Liebling der Einkommens-Anleger: ein ganzer Dollar je Aktie und Jahr, quartalsweise ausgezahlt, gespeist aus dem Franchise-Cashflow. Dieses Kapitel endete im Frühjahr 2025 — nüchtern protokolliert im Geschäftsbericht:

„The Company paid quarterly cash dividends of $.25 per share of common stock during each of the first, second, third and fourth quarters of 2024 and the first quarter of 2025. The Company paid quarterly cash dividends of $.14 per share of common stock during each of the second, third and fourth quarters of 2025."

Übersetzung: „Das Unternehmen zahlte in jedem der ersten, zweiten, dritten und vierten Quartale 2024 sowie im ersten Quartal 2025 vierteljährliche Bardividenden von 0,25 US-Dollar je Stammaktie. In jedem der zweiten, dritten und vierten Quartale 2025 zahlte das Unternehmen vierteljährliche Bardividenden von 0,14 US-Dollar je Stammaktie."

— The Wendy’s Company, SEC-Geschäftsbericht 10-K 2025, Item 5 „Market for Common Stock"

Warum das mehr ist als eine Fußnote fürs Sparbuch: Erstens die Signalwirkung — ein Franchise-Konzern mit 94 Prozent Lizenzanteil kürzt seine Dividende nicht wegen eines schlechten Sommers, sondern weil er die Prioritäten neu sortieren muss. Das frei werdende Geld fließt in Project Fresh, in Technologie und — bemerkenswert — in Aktienrückkäufe: 200 Millionen US-Dollar zahlte Wendy’s 2025 für 14,4 Millionen eigene Aktien, deutlich mehr als im Vorjahr; vom 500-Millionen-Rückkaufprogramm waren Ende März 2026 nur noch 35 Millionen übrig. Zweitens die Bilanzmechanik: Weil Ausschüttungen und Rückkäufe zusammen den Nettogewinn weit übersteigen, schmolz das Eigenkapital binnen eines Jahres von 259,4 auf 117,4 Millionen US-Dollar — bei einer Bilanzsumme von knapp 5 Milliarden ist der Puffer zwischen Vermögen und Schulden fast aufgebraucht. Und drittens die Rendite-Falle für Neueinsteiger: Die viel zitierten „über 7 Prozent Dividendenrendite" (0,56 US-Dollar Jahresrate auf einen Kurs um 7,30 US-Dollar, Datenstand 8. Juli 2026) sind eine Folge des gefallenen Kurses, nicht gestiegener Ausschüttungen — und die Kürzung von 2025 hat gezeigt, dass diese Rate kein Naturgesetz ist. Merke dir: Eine Dividendenrendite, die der Kurs gebaut hat, ist ein Versprechen aus zweiter Hand.

Unbequeme Wahrheit Nr. 4: 2,76 Milliarden verbriefte Schulden — und die Marke liegt im Pfandregal

Bleibt die Frage, auf welchem Fundament das alles steht. Wendy’s finanziert sich seit 2015 über eine sogenannte Whole-Business-Verbriefung: Eine insolvenzferne Zweckgesellschaft (Wendy’s Funding, LLC) gibt Anleihen aus, bedient aus den Lizenz- und Mietströmen des Systems. Zum 28. Dezember 2025 standen 2.760 Millionen US-Dollar in den Büchern — gegen 117,4 Millionen Eigenkapital und 300,8 Millionen Kasse. Der Risikoabschnitt des Geschäftsberichts beschreibt die Konstruktion in einem Satz, den man zweimal lesen sollte:

„The Company and certain of our subsidiaries are subject to various restrictions, and substantially all of the assets of certain subsidiaries are pledged as security, under the terms of a securitized financing facility."

Übersetzung: „Das Unternehmen und bestimmte unserer Tochtergesellschaften unterliegen verschiedenen Beschränkungen, und im Wesentlichen sämtliche Vermögenswerte bestimmter Tochtergesellschaften sind im Rahmen einer verbrieften Finanzierungsfazilität als Sicherheit verpfändet."

— The Wendy’s Company, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Was da verpfändet ist, beziffert die Schulden-Fußnote: 1.162,0 Millionen US-Dollar, und der größte Einzelposten sind 962,7 Millionen an immateriellen Werten — im Kern die Franchise- und Markenrechte, also genau das, woran der Konzern verdient. Verbriefungen dieser Art sind in der Franchise-Welt üblich (auch Domino’s oder Dunkin’ finanzieren sich so) und in ruhigen Zeiten günstig. Aber zwei Entwicklungen verdienen deine Aufmerksamkeit. Erstens der Preis des Geldes: Im Dezember 2025 löste Wendy’s eine alte Anleihetranche ab — die neue Serie über 450 Millionen kostet 5,422 Prozent Zins, die abgelöste kostete 3,783 Prozent, und die noch ausstehenden Tranchen aus 2021 tragen Kupons von 2,370 und 2,775 Prozent. Jede künftige Refinanzierung findet auf diesem höheren Zinsniveau statt: 2028 werden 447 Millionen fällig, 2029 rund 890 Millionen — zusammen fast die Hälfte des Schuldenbergs binnen zwei Jahren. Zweitens die Deckung: Der Zinsaufwand von 126,5 Millionen wurde 2025 nur noch mit dem 2,6-Fachen aus dem operativen Ergebnis verdient (Datenstand der Kennzahl: 8. Juli 2026) — solide, aber ohne den Puffer, den ein schrumpfendes Kerngeschäft eigentlich bräuchte. Die Konstruktion hält, solange der Lizenzstrom fließt. Nur: Genau dieser Strom hängt an den Gästen aus Wahrheit Nr. 1 und den Restaurants aus Wahrheit Nr. 2. Die Maut ist verpfändet — umso wichtiger wird der Verkehr.

Bewertung: 1,4 Milliarden Börsenwert — billig ist hier eine Ansichtssache

Anfang Juli 2026 kostete die Wendy’s-Aktie rund 7,30 US-Dollar, macht etwa 1,4 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026) — für einen Konzern mit 165,1 Millionen Nettogewinn 2025 ein Kurs-Gewinn-Verhältnis um 8, ein Kurs-Umsatz-Verhältnis von 0,63 und rund das 6-Fache des freien Cashflows. Isoliert betrachtet ist das die Bewertung eines Sanierungsfalls, nicht einer Marke mit 14 Milliarden Systemumsatz. Aber rechne wie ein Käufer der ganzen Firma, nicht wie ein Schnäppchenjäger: Zum Börsenwert kommen 2,76 Milliarden Schulden, abzüglich 300 Millionen Kasse ergibt das einen Unternehmenswert um 3,85 Milliarden US-Dollar — das rund 16-Fache des freien Cashflows. Plötzlich ist Wendy’s nicht mehr spottbillig, sondern normal bepreist für einen Konzern, dessen Gewinn zum dritten Mal in Folge fällt. Genau diese Rechnung erklärt, warum die Aktie trotz optischer Billigkeit seit drei Jahren fällt: minus 65 Prozent seit dem Allzeithoch, minus 32 Prozent über zwölf Monate, minus 22 Prozent seit Jahresbeginn (alle Werte: Datenstand 8. Juli 2026). Die Gegenposition ist ebenso ehrenwert: Insider kauften zuletzt, Trian sitzt mit knapp 16 Prozent fest im Sattel, und wenn Project Fresh die US-Umsätze je Restaurant tatsächlich hebt, bezahlt man heute das 6-Fache eines freien Cashflows, der dann wieder wächst. Das ist keine absurde Wette. Es ist nur keine sichere — und mit 7 Prozent Dividendenrendite wird sie dir nicht bezahlt, sondern versüßt.

Chancen und Risiken auf einen Blick

Was für Wendy’s spricht:

- Ein kapitalleichtes Franchise-Modell mit planbaren Strömen: rund 94 Prozent der 7.397 Restaurants in Franchisenehmer-Hand, 504,5 Millionen US-Dollar Lizenzgebühren plus 235,8 Millionen Mieteinnahmen 2025 — dazu 242,6 Millionen freier Cashflow, der die gekürzte Dividende (129,6 Millionen) bequem deckt (Geschäftsbericht 10-K für 2025).

- Wachstum dort, wo Wendy’s klein ist: internationaler Systemumsatz 2025 währungsbereinigt plus 8,1 Prozent auf 2,06 Milliarden US-Dollar, flächenbereinigt plus 1,3 Prozent, 268 Neueröffnungen weltweit; Digitalanteil von 17,6 auf 20,8 Prozent des Systemumsatzes gestiegen.

- Solide Basiskennzahlen trotz Abwärtstrend: Piotroski-F-Score 7 von 9, Altman-Z um 4,4 — weit weg von der Gefahrenzone; keine Fälligkeiten-Klippe vor 2028 (Datenstand 8. Juli 2026).

- Eigentümer, die zugreifen: zuletzt zwei Insider-Käufe ohne einen Verkauf, rund 94 Prozent institutioneller Besitz, Trian Fund Management (Nelson Peltz) mit knapp 16 Prozent als Anker-Aktionär (Datenstand 8. Juli 2026).

- Eine ehrliche Sanierungslogik: Project Fresh schließt gezielt schwache Standorte, um die Durchschnittsumsätze der verbleibenden Restaurants zu heben — derselbe Ansatz, der bei anderen Systemgastronomen funktioniert hat; die Bewertung um das 6-Fache des freien Cashflows lässt Raum, wenn die Wende gelingt.

Was dagegen spricht:

- Der Kern schrumpft beschleunigt: US-flächenbereinigte Umsätze minus 5,6 Prozent (2025) und minus 7,8 Prozent (Q1 2026), getrieben von sinkenden Gästezahlen; Restaurantmarge der eigenen Filialen von 13,6 auf 10,8 Prozent gefallen; Nettogewinn zum dritten Mal in Folge rückläufig (204,4 auf 165,1 Millionen US-Dollar), Q1 2026 minus 42 Prozent.

- Das System wird kleiner: Project Fresh sieht Schließungen von 5 bis 6 Prozent der US-Restaurants vor, allein im ersten Quartal 2026 schlossen 196 Betriebe — und jeder wegfallende Standort nimmt Lizenz-, Werbe- und oft Mieteinnahmen mit.

- Dividendenvertrauen beschädigt: Kürzung von 0,25 auf 0,14 US-Dollar je Quartal (minus 44 Prozent) ab dem zweiten Quartal 2025; die heutige Rendite um 7 Prozent ist eine Folge des Kursverfalls, nicht der Ausschüttungspolitik.

- Gespannte Bilanz: 2.760 Millionen US-Dollar verbriefte Schulden gegen 117,4 Millionen Eigenkapital; im Wesentlichen alle Vermögenswerte bestimmter Töchter verpfändet (Pfandpaket 1.162,0 Millionen, davon 962,7 Millionen Markenrechte); Refinanzierung Ende 2025 zu 5,422 statt 3,783 Prozent, 2028/2029 zusammen rund 1,34 Milliarden fällig; Zinsdeckung nur noch 2,6 (Datenstand 8. Juli 2026).

- Markttechnik gegen Einstiegsreflexe: RS-Rating 12, Abwärtstrend-Stage 4, minus 65 Prozent vom Hoch — und ein Reddit-Aufmerksamkeitsschub (32 Erwähnungen in 24 Stunden, 15. Juli 2026) ersetzt keine Trendwende an den Kassen.

Ein menschliches Fazit

Zurück zum Vertrautheits-Effekt vom Anfang. Er hat einen wahren Kern, den man ihm lassen muss: Du kennst dieses Produkt wirklich, die Marke ist echt, das Geschäftsmodell dahinter — Lizenzen, Mieten, Werbefonds — ist eines der bewährtesten der Börsengeschichte, und es produziert auch im Abschwung einen Free Cashflow, von dem Wachstumsfirmen träumen. Aber prüfe, was genau dir vertraut ist: der Burger — oder die Firma? Die Firma, die in den SEC-Berichten steht, verliert seit zwei Jahren Gäste (zuletzt schneller), schließt jede 18. US-Filiale, hat ihre Dividende um 44 Prozent gekürzt und ihre Markenrechte an eine Verbriefungsstruktur verpfändet, deren nächste große Fälligkeiten 2028 und 2029 anstehen. Nichts davon ist ein Todesurteil — Piotroski 7, Altman-Z 4,4, kaufende Insider und ein Anker-Aktionär mit langem Atem sprechen dagegen, und Project Fresh ist die Sorte ehrlicher Schrumpfkur, aus der Systemgastronomen schon gestärkt hervorgegangen sind. Aber die Reihenfolge gehört auf den Tisch: Erst wenn die US-flächenbereinigten Umsätze wieder wachsen und die Schließungswelle abgearbeitet ist, wird aus dem 6-fachen freien Cashflow ein Schnäppchen — vorher ist es der faire Preis für ein Geschäft im Rückwärtsgang, versüßt mit einer Dividende, die schon einmal der Sanierung geopfert wurde. Der Frosty schmeckt wie immer. Die Aktie ist ein anderes Produkt. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- The Wendy’s Company — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 23. Februar 2026)

- The Wendy’s Company — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 21. Februar 2025)

- The Wendy’s Company — SEC-Quartalsbericht 10-Q zum 29.03.2026 (eingereicht 8. Mai 2026)

- The Wendy’s Company — SEC-Quartalsbericht 10-Q zum 28.09.2025 (eingereicht 7. November 2025)

- The Wendy’s Company — SEC-Quartalsbericht 10-Q zum 29.06.2025 (eingereicht 8. August 2025)

- The Wendy’s Company — SEC-Quartalsbericht 10-Q zum 30.03.2025 (eingereicht 2. Mai 2025)

- Vollständige SEC-Einreichungshistorie von The Wendy’s Company: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Wendy’s-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Cashflow positiv

- Kapitalleichtes Franchise-System (rund 94 Prozent der 7.397 Restaurants in Franchisenehmer-Hand) mit planbaren Lizenz-, Miet- und Werbefonds-Strömen: 344,5 Millionen US-Dollar operativer und rund 242,6 Millionen freier Cashflow 2025 — die gekürzte Dividende (129,6 Millionen) ist bequem gedeckt (Geschäftsbericht 10-K für 2025).

- US-Kerngeschäft & Nachfrage negativ

- US-flächenbereinigte Umsätze minus 5,6 Prozent (2025) und minus 7,8 Prozent (Q1 2026), laut Quartalsbericht vor allem wegen sinkender Gästezahlen; Restaurantmarge der eigenen Filialen von 13,6 auf 10,8 Prozent gefallen, Nettogewinn zum dritten Mal in Folge rückläufig, Q1 2026 minus 42 Prozent.

- Project Fresh & Ausschüttungspolitik neutral

- Die Schrumpfkur ist betriebswirtschaftlich schlüssig (Schließung von 5 bis 6 Prozent der US-Restaurants, Fokus auf Durchschnittsumsätze), aber sie kostet Systemumsatz und damit Lizenzeinnahmen — und die Dividendenkürzung um 44 Prozent ab Q2 2025 hat das Einkommens-Versprechen der Aktie bereits einmal gebrochen; parallel flossen 200 Millionen US-Dollar in Aktienrückkäufe (2025).

- Bilanz & Verschuldung negativ

- 2.760 Millionen US-Dollar verbriefte Schulden gegen 117,4 Millionen Eigenkapital (28. Dezember 2025); im Wesentlichen alle Vermögenswerte bestimmter Töchter verpfändet, darunter 962,7 Millionen Marken- und Franchiserechte; Refinanzierung Dezember 2025 zu 5,422 statt 3,783 Prozent, Fälligkeiten 2028/2029 zusammen rund 1,34 Milliarden; Zinsdeckung 2,6 (Datenstand 8. Juli 2026).

- Bewertung & Eigentümer-Signale neutral

- Kurs-Gewinn-Verhältnis um 8, Kurs/FCF um 6 und 7 Prozent Dividendenrendite treffen auf RS-Rating 12, Abwärtstrend-Stage 4 und minus 65 Prozent vom Hoch; inklusive Schulden kostet der Konzern das rund 16-Fache des freien Cashflows. Dagegen: zwei Insider-Käufe ohne Verkauf, 94 Prozent institutioneller Besitz, Trian als Anker mit knapp 16 Prozent (Datenstand 8. Juli 2026).

Wendy’s ist kein Pleitekandidat, sondern eine funktionierende Lizenz-Maschine mit schrumpfendem Verkehr: Der Free Cashflow von rund 242,6 Millionen US-Dollar (2025) trägt Dividende und Umbau, Piotroski 7 und Altman-Z um 4,4 signalisieren Substanz. Aber die Gäste im US-Kerngeschäft werden schneller weniger (minus 7,8 Prozent flächenbereinigt im Q1 2026), Project Fresh schließt jede 18. US-Filiale, die Dividende wurde um 44 Prozent gekürzt, und hinter allem steht eine Verbriefung, der im Wesentlichen alles verpfändet ist — inklusive der Marke. Optisch billig, inklusive Schulden fair bepreist für ein Geschäft im Rückwärtsgang. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam WEN über den Reddit-Hype-Scanner (ApeWisdom, 32 Erwähnungen in 24 Stunden, Stand 15. Juli 2026); Aufmerksamkeits-Wellen dieser Art sind Momentaufnahmen und kein Qualitätsurteil. Die 8 Treffer im hauseigenen Aktien-Scanner tragen den Datenstand 8. Juli 2026 und wandern täglich.

- Scanner-Kennzahlen (KUV, KCF, K-FCF, Zinsdeckung, Piotroski, Altman-Z) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; die Dividendenkürzung (Q2 2025) und die Q1-2026-Schließungen bilden sie nur verzögert ab.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 7,30 US-Dollar, rund 1,4 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

The Wendy’s Company (Nasdaq: WEN) betreibt nur rund 6 Prozent seiner 7.397 Restaurants selbst; etwa 94 Prozent gehören Franchisenehmern. Der Konzern verdient vor allem an Lizenzgebühren (2025: 504,5 Millionen US-Dollar), Franchise-Gebühren (98,2 Millionen), Mieteinnahmen von Franchisenehmern (235,8 Millionen) und Werbefonds-Beiträgen. Der Konzernumsatz 2025 lag bei 2,18 Milliarden, der Systemumsatz aller Restaurants bei 13,96 Milliarden US-Dollar.

Der Kern schrumpft: Die US-flächenbereinigten Umsätze sanken 2025 um 5,6 Prozent und im ersten Quartal 2026 um 7,8 Prozent — laut Quartalsbericht vor allem wegen sinkender Gästezahlen. Der Nettogewinn fiel zum dritten Mal in Folge, die Dividende wurde gekürzt, und ein Sanierungsplan sieht die Schließung von 5 bis 6 Prozent der US-Restaurants vor. Die Aktie notierte am 8. Juli 2026 rund 65 Prozent unter ihrem Allzeithoch.

Ja. Ab dem zweiten Quartal 2025 senkte Wendy’s die Quartalsdividende von 0,25 auf 0,14 US-Dollar je Aktie — ein Schnitt um 44 Prozent. 2025 wurden insgesamt 0,67 US-Dollar je Aktie gezahlt (129,6 Millionen US-Dollar), nach 1,00 US-Dollar in den Jahren 2023 und 2024. Bei unveränderter Rate ergeben sich 0,56 US-Dollar je Aktie für 2026; der freie Cashflow von 242,6 Millionen (2025) deckt das bislang problemlos.

Project Fresh ist der 2025 angekündigte Umbauplan mit vier Säulen: Markenauffrischung, operative Exzellenz, Systemoptimierung und Kapitalallokation. Kernstück ist die Schließung unterdurchschnittlich laufender Standorte: Laut Geschäftsbericht 10-K für 2025 sollen zusätzlich 5 bis 6 Prozent aller US-Restaurants schließen — rund 300 bis 360 Filialen. Allein im ersten Quartal 2026 schlossen 196 Restaurants, der Systembestand fiel auf 7.251.

Zum 28. Dezember 2025 standen 2.760 Millionen US-Dollar Finanzschulden gegen nur 117,4 Millionen Eigenkapital. Die Finanzierung läuft über eine Whole-Business-Verbriefung, bei der im Wesentlichen alle Vermögenswerte bestimmter Töchter verpfändet sind — darunter 962,7 Millionen US-Dollar Marken- und Franchiserechte. 2028 werden 447 Millionen fällig, 2029 rund 890 Millionen; die Refinanzierung vom Dezember 2025 kostete 5,422 Prozent Zins.

Rund 94 Prozent der Aktien liegen bei institutionellen Investoren (Datenstand 8. Juli 2026). Größter Einzelaktionär ist Trian Fund Management von Nelson Peltz mit knapp 16 Prozent; das Lager um Peltz, Peter May und Matthew Peltz kontrollierte laut Geschäftsbericht rund 16 Prozent der Stimmrechte (Stand 16. Februar 2026) und darf per Vereinbarung von 2011 bis zu 32,5 Prozent aufbauen. Wendy’s ist seit der Triarc-Übernahme 2008 ein Konzern mit prägendem Ankerinvestor.

Optisch ja: Kurs-Gewinn-Verhältnis um 8, Kurs-Umsatz-Verhältnis 0,63, rund das 6-Fache des freien Cashflows, Dividendenrendite um 7 Prozent (Datenstand 8. Juli 2026). Rechnet man aber die 2,76 Milliarden US-Dollar Schulden ein, ergibt sich ein Unternehmenswert um das 16-Fache des freien Cashflows — eine normale Bewertung für einen Konzern, dessen Gewinn zum dritten Mal in Folge fällt. Billig ist die Aktie erst, wenn die Trendwende an den Kassen gelingt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.