AMC-Aktie: Volle Säle, 4 Milliarden Dollar Schulden — und aus einem Anteil wurden hundert

AMC ist die größte Kinokette der Welt — und seit 2021 die Meme-Aktie schlechthin: Squeeze, „Apes", APE-Einheiten, Reverse Split. Fünf Jahre später füllen sich die Säle tatsächlich wieder: 4,85 Milliarden US-Dollar Umsatz 2025, das erste Quartal 2026 wuchs um 21 Prozent. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: eine Aktienzahl, die sich seit Anfang 2020 rund verhundertfacht hat und weiter wächst, 4,0 Milliarden US-Dollar Schulden zu zweistelligen Zinssätzen, eine Fälligkeits-Wand von 3,2 Milliarden im Jahr 2029 — und der Satz des Managements, der derzeitige Kassenverbrauch sei „langfristig nicht tragfähig". Keine Anlageberatung — nur die Abrechnung nach dem Abspann.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Anlegerschwäche, die stärker ist als Gier und Angst zusammen: das Zugehörigkeitsgefühl. Wer im Januar 2021 dabei war, als eine Internet-Community die Wall-Street-Leerverkäufer in die Flucht schlug, hat nicht einfach eine Aktie gekauft — er ist einem Stamm beigetreten. „Apes together strong" war kein Anlageargument, es war ein Vereinslied. Psychologen nennen das Herdentrieb; ehrlicher wäre: Lagerfeuer. Und kein Lagerfeuer der Börsengeschichte brannte heller als AMC Entertainment (NYSE: AMC), die größte Kinokette der Welt. Fünf Jahre später glimmt es noch: In unserem Reddit-Hype-Scanner tauchte AMC zuletzt mit 7 Erwähnungen binnen 24 Stunden auf (Datenbasis ApeWisdom, Stand 15. Juli 2026) — kein Sturm, aber Glut. Zeit für einen Deal: Wir lassen die Legende kurz am Feuer sitzen und lesen gemeinsam, was AMC selbst der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt beides: ein Kino, das sich tatsächlich erholt — und eine Kapitalstruktur, die diese Erholung Jahr für Jahr auffrisst. Am Ende entscheidest du selbst.

Was AMC eigentlich macht

Hinter dem Meme steckt ein sehr realer Betrieb: 855 Kinos mit 9.640 Leinwänden in 11 Ländern (Stand 31. Dezember 2025), davon 533 Häuser in den USA und 322 in Europa — dort unter Marken wie Odeon und UCI, mit führenden Positionen unter anderem in Großbritannien, Italien, Spanien und Deutschland. 1920 in Kansas City gegründet, heute mit Zentrale in Leawood/Kansas und 33.311 Beschäftigten (davon 30.380 Teilzeit), ist AMC nach eigener Beschreibung im Geschäftsbericht „the world's largest theatrical exhibition company" — die größte Kinokette der Welt. 2025 kamen 219,4 Millionen Besucher. Das Geschäftsmodell hat zwei Kassen: An der ersten verkauft AMC Eintrittskarten (2.652,8 Millionen US-Dollar Umsatz 2025), muss davon aber gut die Hälfte als Filmmiete an die Studios weiterreichen. Die zweite Kasse ist die eigentliche Gewinnmaschine: Popcorn, Nachos, Getränke — 1.671,3 Millionen US-Dollar Umsatz bei nur 327,0 Millionen Wareneinsatz. Übersetzt: Von jedem Popcorn-Dollar bleiben vor den übrigen Kosten rund 80 Cent im Haus; das Kino ist ein Gastronomiebetrieb mit angeschlossener Leinwand. Dazu kommen Werbung, Gebühren und ein Treueprogramm (AMC Stubs) mit rund 39 Millionen Haushalten in der Datenbank. Die Qualität der Häuser ist messbar: 8 der 10 umsatzstärksten Kinos der USA waren 2025 AMC-Häuser, bei IMAX hält AMC 56 Prozent Marktanteil in den USA.

Warum daraus 2021 ein Volksaufstand an der Börse wurde, gehört inzwischen zur Equity-Story dazu — der Geschäftsbericht selbst führt „Apes", Short Squeezes und Meme-Dynamik als Risikofaktoren, dazu gleich mehr. Merke dir schon hier das Spannungsfeld dieser Analyse: Das Kino erholt sich wirklich — aber jede gewonnene Saison wurde mit neuen Aktien und teureren Schulden bezahlt, und beides läuft schneller als die Erholung. Es zieht sich durch jedes Kapitel. Wie unterschiedlich Unternehmen aus der 2021er-Hype-Kohorte heute dastehen, zeigen unsere Analysen des Raumfahrt-Pioniers Virgin Galactic und des Live-Entertainment-Konzerns MSG Entertainment — zwei ganz verschiedene Antworten auf dieselbe Frage, was nach dem Hype übrig bleibt.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Auf die Rechercheliste kam AMC diesmal nicht über eine Bilanzkennzahl, sondern über den Reddit-Hype-Scanner, der die Erwähnungen in den großen Aktien-Foren zählt: 7 Nennungen binnen 24 Stunden (Datenbasis ApeWisdom, Stand 15. Juli 2026) — gemessen an den eigenen 2021er-Rekorden ein Flüstern, aber genug, um die Akte zu ziehen. In den Fundamental-Scannern schlägt die Aktie zum Datenstand 8. Juli 2026 in 5 Filtern an, und die Liste liest sich wie ein Arztbrief: „Going Concern (Distress-Proxy)" — unser Filter, der die klassischen Zutaten einer Fortbestands-Warnung nachbaut — sowie „Altman-Z: Distress-Zone" mit einem Altman-Z-Score (einer Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen) um minus 1,5, tief unter der historischen Gefahrenschwelle von 1,8. Der Piotroski-F-Score (ein Neun-Punkte-Test für Bilanzqualität) steht bei 3 von 9 — eine kerngesunde Firma steht bei 8 oder 9; die Zinsdeckung liegt um 0,3 — das operative Ergebnis verdient nicht einmal ein Drittel der Zinsrechnung. Wichtig zur Einordnung: Anders als bei manchem Distress-Kandidaten steht bei AMC keine Going-Concern-Warnung im Geschäftsbericht — der Proxy schlägt an, weil die Zutaten stimmen, nicht weil der Prüfer gewarnt hätte. Wie man solche Warnlisten liest — Rauchmelder, kein Abrissbescheid —, erklärt unser Beitrag „Insolvenzgefahr-Radar: die Top 10".

Die übrigen Treffer erzählen die zweite Hälfte der Geschichte: „KUV-Ranking" — mit einem Kurs-Umsatz-Verhältnis um 0,4 gehört AMC zu den optisch billigsten Aktien des Marktes; „Stan Weinstein: Stage 3" — die Aktie steckt nach Weinsteins Phasenlehre in der Topp-Bildungs-Zone, nicht im bestätigten Aufwärtstrend; und „Kathy Donnelly: Liquid Movers Down", denn zuletzt ging es mit hohem Volumen abwärts — inklusive einer Abwärts-Kurslücke von rund 24 Prozent zum Handelsstart. Zugleich zeigt das Kursband nach oben: plus 114 Prozent in drei Monaten, plus 33 Prozent seit Jahresbeginn, Relative Stärke 76 — bei einer durchschnittlichen Tagesschwankung um 11 Prozent und nur rund 36 Prozent institutionellem Besitz (alle Werte: Datenstand 8. Juli 2026). Das Fundamental-Rating unseres Scanners: D. Übersetzt: Ein Warnscanner-Bündel neben einem Kursfeuerwerk — genau der Fingerabdruck einer Aktie, deren Kurs von Wellen aus der Community bewegt wird, nicht von der Gewinn- und Verlustrechnung. Wer hier mitschwimmt, sollte wissen, auf welcher Welle er surft.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was die Legende gern übersieht — und es spricht für den Betrieb: AMC hat 2025 so viel umgesetzt wie in keinem Jahr seit der Pandemie. 4.848,9 Millionen US-Dollar Erlös, plus 4,6 Prozent gegenüber 2024, getragen von 5,9 Prozent höheren Ticketpreisen in den USA, Rekordwerten pro Besucher beim Popcorn und wachsendem Marktanteil. Der operative Verlust schrumpfte von 79,3 auf nur noch 17,4 Millionen — das Kerngeschäft steht an der Schwelle zur schwarzen Null; das bereinigte EBITDA stieg von 343,9 auf 387,5 Millionen. Und das Momentum hielt an: Im ersten Quartal 2026 sprang der Umsatz um 21,2 Prozent auf 1.045,4 Millionen, der Nettoverlust halbierte sich fast von 202,1 auf 117,1 Millionen. Die Säle füllen sich, wo das Angebot stimmt — 2025 gingen zwar die Besucherzahlen leicht zurück (von 224,2 auf 219,4 Millionen), aber jeder Besucher ließ mehr Geld da. Das ist keine Kosmetik, das ist eine echte operative Erholung.

Jetzt die andere Hälfte: Unter dem Strich stand 2025 trotzdem ein Nettoverlust von 632,4 Millionen US-Dollar — fast doppelt so viel wie 2024 (352,6 Millionen). Wie passt das zu einem fast ausgeglichenen operativen Ergebnis? Die Antwort steht zwischen Betriebsergebnis und Schlussstrich: 530,2 Millionen Zinsaufwand und 196,0 Millionen Verluste aus dem Rückkauf und Umtausch eigener Schulden — Buchverluste, die entstehen, wenn Gläubiger für ihr Entgegenkommen mit wertvolleren Paketen entschädigt werden. Merke dir den Satz: Das Kino verdient fast Geld — der Konzern verliert es an seine Kapitalstruktur. Der Bericht selbst zieht die Messlatte: Die Kinokassen Nordamerikas lagen 2025 noch rund 22 Prozent unter 2019, und erst „mindestens" auf Vor-COVID-Niveau werde der Kassenverbrauch enden. Der operative Cashflow blieb 2025 mit minus 119,8 Millionen negativ (2024: minus 50,8), im ersten Quartal 2026 flossen weitere 128,5 Millionen ab. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Aus einem Anteil wurden hundert — und die Maschine läuft weiter

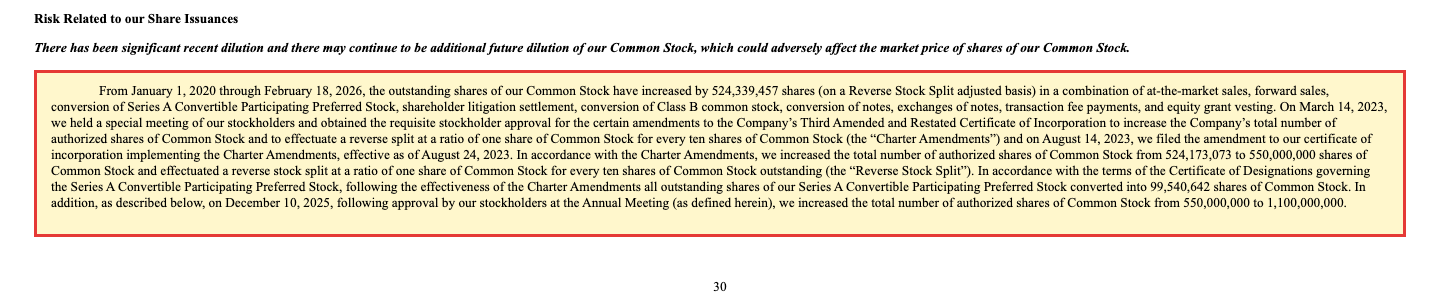

Verwässerung heißt: Dein Stück vom Kuchen wird kleiner, weil ständig neue Stücke abgeschnitten werden. Bei AMC ist das keine Fußnote, sondern seit fünf Jahren das Finanzierungsmodell — und der Geschäftsbericht beziffert es selbst, schwarz auf weiß:

„From January 1, 2020 through February 18, 2026, the outstanding shares of our Common Stock have increased by 524,339,457 shares (on a Reverse Stock Split adjusted basis) in a combination of at-the-market sales, forward sales, conversion of Series A Convertible Participating Preferred Stock, shareholder litigation settlement, conversion of Class B common stock, conversion of notes, exchanges of notes, transaction fee payments, and equity grant vesting."

Übersetzung: „Vom 1. Januar 2020 bis zum 18. Februar 2026 ist die Zahl der ausstehenden Stammaktien um 524.339.457 Stück gestiegen (bereinigt um den Reverse Stock Split) — durch eine Kombination aus At-the-Market-Verkäufen, Terminverkäufen, der Umwandlung der Series-A-Vorzugsaktien, einem Aktionärsklage-Vergleich, der Umwandlung von Class-B-Aktien, der Umwandlung von Anleihen, dem Umtausch von Anleihen, in Aktien gezahlten Transaktionsgebühren und der Zuteilung von Aktienvergütungen."

— AMC Entertainment, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

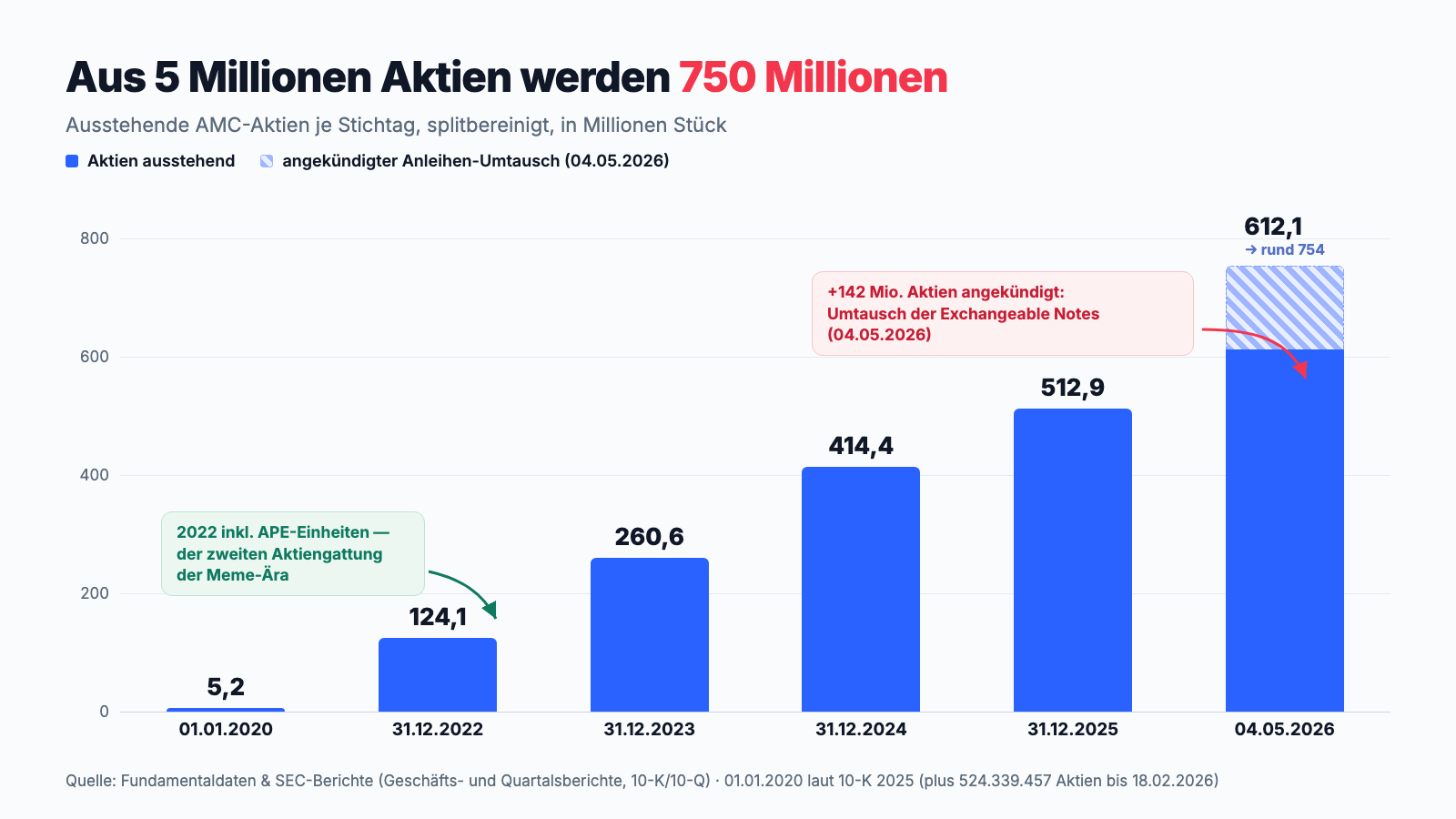

Rechne die Zahl einmal rückwärts: Am 18. Februar 2026 waren 529.547.465 Aktien ausstehend — Anfang 2020 waren es splitbereinigt also gut 5 Millionen. Aus einem Anteil von damals sind rund hundert geworden; wer seit Anfang 2020 durchgehalten hat, dessen Stimmgewicht und Gewinnanspruch je Aktie wurde etwa durch hundert geteilt. Die Route dorthin ist Börsengeschichte: Not-Kapitalerhöhungen 2020/21, die Meme-Rally als Geldquelle, dann im August 2022 die APE-Einheiten — eine zweite Aktiengattung namens „AMC Preferred Equity", deren Kürzel eine Verbeugung vor der eigenen Fangemeinde war und die vor allem einen Zweck hatte: neue Anteile verkaufen zu können, als für neue Stammaktien keine Genehmigung mehr da war. Im August 2023 wurden die APEs in Stammaktien überführt und ein Reverse Split von 1:10 vollzogen — aus zehn Aktien wurde eine, der übliche Handgriff, wenn der Kurs sonst im Centbereich notieren würde. Und die Maschine läuft weiter: Allein im ersten Quartal 2026 kamen 55,2 Millionen Aktien über At-the-Market-Verkäufe zu durchschnittlich rund 1,17 US-Dollar dazu, weitere 33,1 Millionen als in Aktien gezahlte Zustimmungs-Gebühren an Anleihegläubiger. Im Dezember 2025 verdoppelte die Hauptversammlung das genehmigte Kapital auf 1,1 Milliarden Aktien, im Februar 2026 wurde ein neues Verkaufsprogramm über 150 Millionen US-Dollar aufgelegt. Und am 4. Mai 2026 kündigten die Gläubiger der Umtauschanleihen an, ihre kompletten 155,8 Millionen Nennwert in Aktien zu tauschen — macht weitere rund 142 Millionen Aktien. Der Chart zeigt die ganze Kurve:

Zur Ehrlichkeit gehört: Diese Aktienflut war kein Selbstzweck — sie hat die Firma zweimal vor der Zahlungsunfähigkeit bewahrt und tilgt heute Schulden, siehe Wahrheit Nr. 2. Aber merke dir die Mechanik: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis — hier bezahlt es bislang vor allem die Vergangenheit.

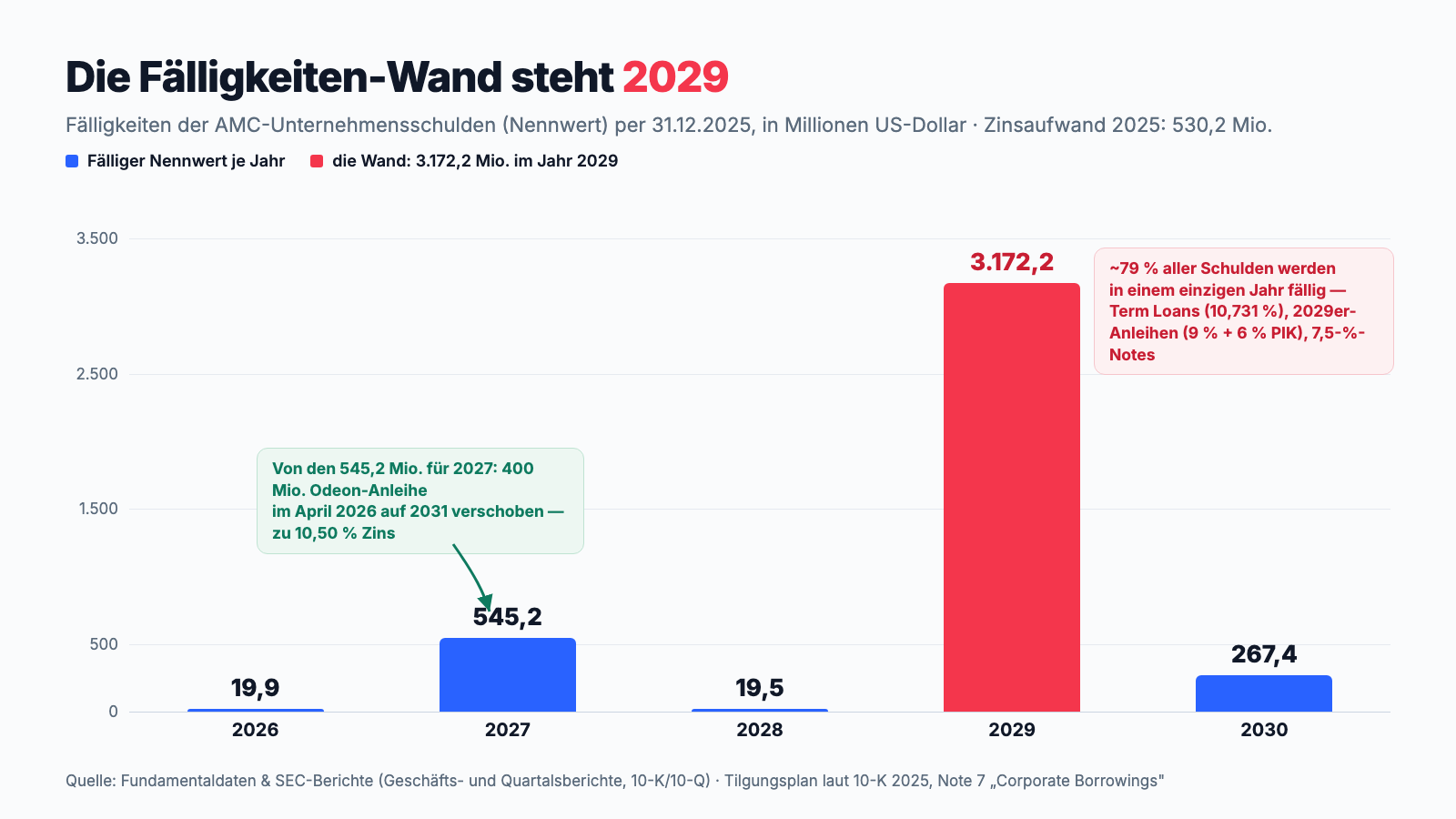

Unbequeme Wahrheit Nr. 2: 4 Milliarden Schulden zu zweistelligen Zinsen — und 2029 steht die Wand

Die zweite Dauerbaustelle ist der Schuldenberg aus der Pandemie: 4.024,2 Millionen US-Dollar Nennwert an Krediten und Anleihen zum 31. Dezember 2025 — dazu, gern übersehen, 4.045,0 Millionen Barwert an Leasingverbindlichkeiten für die Kinosäle selbst, mit 945,6 Millionen Leasingzahlungen allein für 2026. Das Problem ist weniger die Höhe als der Preis: Die Kreditlinien und Anleihen kosten inzwischen fast durchweg zweistellig — die Term Loans bis 2029 standen Ende 2025 bei 10,731 Prozent, die neuen besicherten 2029er-Anleihen bei 9 Prozent bar plus 6 Prozent PIK („payment in kind": Zinsen, die nicht überwiesen, sondern auf den Schuldenberg draufgeschlagen werden — Zinseszins zugunsten der Gläubiger), und die im April 2026 neu aufgenommenen Odeon-Kredite bis 2031 kosten 10,50 Prozent. Ergebnis: 530,2 Millionen US-Dollar Zinsaufwand 2025, nach 443,7 Millionen im Vorjahr — mehr als das Dreißigfache des operativen Verlusts. Die Fälligkeiten stapeln sich zu einer Wand:

Das Muster der letzten Jahre: AMC schiebt die Wand vor sich her und bezahlt jede Verschiebung doppelt — mit höheren Zinsen und mit Aktien. Die „2024 Refinancing Transactions" und „2025 Refinancing Transactions" des Berichts lesen sich wie eine Anleitung dafür: Im Juli 2025 tauschte die Tochter Muvico 590 Millionen alter 7,5-Prozent-Anleihen plus 244,4 Millionen frisches Geld in 857 Millionen neue Anleihen zu 9 plus 6 Prozent PIK; 143 Millionen Umtauschanleihen wurden schon im Juli 2025 gegen 79,8 Millionen Aktien ausgebucht, der Rest folgt nach der Ankündigung vom 4. Mai 2026 — der Quartalsbericht beziffert es präzise:

„The Company will settle the exchange (the “Exchange”) by issuing an aggregate of 129,681,144 shares of Common Stock to the Exchanging Noteholders (including shares in respect of the Exchange Adjustment Consideration (as defined in the New Exchangeable Notes Indenture) and accrued and unpaid interest) in exchange for $142.2 million aggregate principal amount of New Exchangeable Notes."

Übersetzung: „Das Unternehmen wird den Umtausch (der ‚Exchange') vollziehen, indem es insgesamt 129.681.144 Stammaktien an die umtauschenden Anleihegläubiger ausgibt (einschließlich Aktien für die Exchange Adjustment Consideration [vertraglich vereinbarte Ausgleichskomponente] und aufgelaufene, nicht gezahlte Zinsen) — im Tausch gegen Anleihen im Gesamtnennwert von 142,2 Millionen US-Dollar."

— AMC Entertainment, SEC-Quartalsbericht 10-Q zum 31.03.2026, Note 11 „Subsequent Events"

Immerhin: Der Nennwert sinkt tatsächlich — von 4.134,5 (Ende 2024) auf 4.024,2 Millionen (Ende 2025), und mit dem Mai-Umtausch fallen weitere gut 155 Millionen weg. Aber die Gegenbuchung steht in Wahrheit Nr. 1, und der Buchverlust von 196,0 Millionen aus diesen Manövern steht in der Gewinn- und Verlustrechnung 2025. Dazu kommt die Bilanz-Optik, die man kennen sollte: AMC hat ein negatives Eigenkapital von 1.894,8 Millionen US-Dollar (Ende 2025) und einen kumulierten Verlustvortrag von knapp 9 Milliarden. Wer die Aktie kauft, kauft die Hoffnung, dass das operative Geschäft schneller wächst, als Zinsen und Aktienausgabe den Anspruch je Aktie verkleinern — bis zur Wand im Jahr 2029 ist dafür Zeit, danach entscheidet der Kapitalmarkt neu.

Unbequeme Wahrheit Nr. 3: Die Kasse schmilzt — und der Bericht nennt den Verbrauch selbst „nicht tragfähig"

Wie lange kann AMC sich die Wartezeit auf die volle Erholung leisten? Die Kassenkurve gibt die Richtung vor: 632,3 Millionen US-Dollar Ende 2024, 428,5 Millionen Ende 2025, 339,2 Millionen am 31. März 2026 — fast eine Halbierung in fünf Quartalen, trotz laufender Aktienverkäufe. Der operative Cashflow: minus 50,8 Millionen (2024), minus 119,8 Millionen (2025), minus 128,5 Millionen allein im saisonal schwachen ersten Quartal 2026. Das Management formuliert die Lage im Geschäftsbericht bemerkenswert unverblümt:

„We believe our existing cash and cash equivalents, together with cash generated from operations, will be sufficient to fund our operations and satisfy our obligations currently and through the next twelve months. Our current cash burn rates are not sustainable long-term. In order to achieve net positive cash flows from operating activities we believe that revenues will need to increase to levels at least in line with pre-COVID-19 revenues. North America box office grosses were down approximately 22% for the year ended December 31, 2025, compared to the year ended December 31, 2019."

Übersetzung: „Wir gehen davon aus, dass unsere vorhandenen Zahlungsmittel zusammen mit dem operativ erwirtschafteten Bargeld ausreichen, um unseren Betrieb zu finanzieren und unsere Verpflichtungen aktuell und über die nächsten zwölf Monate zu erfüllen. Unsere derzeitigen Kassenverbrauchsraten sind langfristig nicht tragfähig. Um netto positive operative Cashflows zu erreichen, müssen die Umsätze aus unserer Sicht mindestens wieder das Niveau von vor COVID-19 erreichen. Die Kinokassen-Einnahmen in Nordamerika lagen im Jahr 2025 rund 22 Prozent unter dem Jahr 2019."

— AMC Entertainment, SEC-Geschäftsbericht 10-K 2025, Item 7 „MD&A — Liquidity Requirements"

Ordnen wir das ein, denn es ist präziser als jede Schlagzeile: Das ist keine Going-Concern-Warnung — die Zwölf-Monats-Rechnung geht auf, auch dank des 150-Millionen-Aktienprogramms vom Februar 2026. Aber es ist das offizielle Eingeständnis, dass die Rechnung dauerhaft nur aufgeht, wenn die Branche zurück auf Vor-COVID-Niveau kommt — ein Niveau, das 2025, im sechsten Jahr nach der Pandemie, noch immer 22 Prozent entfernt war. Bis dahin gilt: Allein die Bar-Zinsen der bestehenden Schulden verlangen laut Bericht rund 381,3 Millionen US-Dollar in den nächsten zwölf Monaten, dazu Investitionen (2025: über 200 Millionen netto) und 945,6 Millionen Leasingzahlungen für 2026, die im operativen Cashflow stecken. Ein starkes Filmjahr — der Bericht setzt auf die Blockbuster-Pipeline 2026 — kann die Lücke schließen; ein Streik, eine verschobene Starttermin-Welle oder ein schwaches Halbjahr öffnet sie wieder. Die Reserve, die Fehler verzeiht, wird jedenfalls kleiner: Sie heißt inzwischen weniger „Kasse" als „Bereitschaft des Marktes, neue AMC-Aktien zu kaufen".

Unbequeme Wahrheit Nr. 4: Die Meme-Mechanik steht als Risikofaktor im eigenen Bericht — samt „Apes"

Und damit zur Besonderheit, die AMC von jeder anderen angeschlagenen Kinokette unterscheidet: Die Community, die die Aktie 2021 rettete, steht heute namentlich im Risikokapitel des Geschäftsberichts. Wörtlich:

„Some of our retail investors have referred to themselves as “Apes” on social media and in other forums. Self-proclaimed “Apes” are widely viewed as playing a significant role in the market dynamics that have resulted in substantial increases and volatility in the market price of our Common Stock and other so-called “meme” stocks."

Übersetzung: „Einige unserer Privatanleger bezeichnen sich in sozialen Medien und anderen Foren selbst als ‚Apes' [Affen]. Diesen selbsternannten ‚Apes' wird weithin eine bedeutende Rolle in der Marktdynamik zugeschrieben, die zu erheblichen Anstiegen und Schwankungen im Kurs unserer Stammaktie und anderer sogenannter ‚Meme'-Aktien geführt hat."

— AMC Entertainment, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Der Bericht führt den Gedanken zu Ende, und man sollte beide Hälften lesen: Die Retail-Basis habe AMC „anerkanntermaßen geholfen, erhebliches Kapital aufzunehmen" — aber, so wörtlich: „there is no guarantee that AMC will be able to continue to benefit from support from its retail stockholder base in the future" — es gebe keine Garantie, dass AMC auch künftig von der Unterstützung seiner Privatanleger-Basis profitieren könne. Direkt daneben stehen die Warnungen vor Short Squeezes („has led to, may be currently leading to, and could again lead to, extreme price volatility") und davor, dass die Bewertung „erheblich von historischen Maßstäben abweichen" könne. Übersetzt aus dem Juristischen: Der Kurs dieser Aktie ist ein Stimmungsbarometer der Community, kein Abbild der Gewinn- und Verlustrechnung — und die Firma weiß es. Die Fakten dazu: splitbereinigt notiert die Aktie rund 99,7 Prozent unter ihrem Meme-Hoch von 2021, bewegt sich im Schnitt 11 Prozent pro Tag, sprang binnen drei Monaten um 114 Prozent nach oben und riss zuletzt eine Abwärts-Kurslücke von rund 24 Prozent (Datenstand 8. Juli 2026). Für die Firma war diese Community ein Rettungsring; für den einzelnen Käufer ist sie ein Risikofaktor — von der Firma selbst so einsortiert.

Bewertung: 1,9 Milliarden Börsenwert — billig ist hier nur die Optik

Anfang Juli 2026 kostete die AMC-Aktie rund 1,90 US-Dollar, macht rund 1,9 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026) — mit einem Kurs-Umsatz-Verhältnis um 0,4 taucht AMC deshalb sogar in unserem KUV-Ranking der optisch günstigsten Aktien auf. Aber „billig" ist beim Eigenkapital eines hochverschuldeten Konzerns eine optische Täuschung: Wer den ganzen Laden kaufen wollte, übernähme neben den 1,9 Milliarden Börsenwert auch 4,0 Milliarden Finanzschulden und 4,0 Milliarden Leasingverbindlichkeiten, abzüglich 0,3 Milliarden Kasse — ein Unternehmenswert von grob 9,6 Milliarden US-Dollar für ein Geschäft, das 4,85 Milliarden umsetzt und operativ um die Null pendelt. Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinnen nicht, und jede künftige Gewinnreihe muss erst an 530 Millionen Jahreszinsen vorbei. Die ehrliche Beschreibung: Die Aktie ist ein Optionsschein auf die volle Kino-Erholung — hohe Hebelwirkung nach oben, wenn Umsatz und Cashflow vor der 2029er-Wand drehen; laufender Zeitwertverfall durch Verwässerung, solange sie es nicht tun. Zum Vergleich: Der Analysten-Konsens spielt bei dieser Aktie traditionell die zweite Geige — die Kursbewegungen der Vergangenheit kamen von Squeezes und Community-Wellen, nicht von Kurszielen. Das kann man mögen oder meiden; wissen sollte man es.

Chancen und Risiken auf einen Blick

Was für AMC spricht:

- Marktführerschaft mit messbarer Qualität: größte Kinokette der Welt, 855 Häuser in 11 Ländern, 8 der 10 umsatzstärksten US-Kinos, 56 Prozent IMAX-Marktanteil in den USA, Treueprogramm mit rund 39 Millionen Haushalten (Geschäftsbericht 10-K für 2025).

- Die Erholung ist real: Umsatz 2025 plus 4,6 Prozent auf 4.848,9 Millionen US-Dollar (bestes Jahr seit der Pandemie), operativer Verlust nur noch 17,4 Millionen, bereinigtes EBITDA 387,5 Millionen — und das erste Quartal 2026 wuchs um 21,2 Prozent bei fast halbiertem Nettoverlust.

- Hohe Hebelwirkung auf ein starkes Filmjahr: Popcorn-Ökonomie mit rund 80 Prozent Rohmarge im Verkaufsgeschäft, steigende Ticketpreise und Rekordausgaben pro Besucher — jeder zusätzliche Besucher schlägt überproportional durch.

- Aktives Schuldenmanagement: Nennwert von 4.134,5 auf 4.024,2 Millionen gesenkt (2025), Odeon-Anleihe im April 2026 bis 2031 refinanziert, Umtauschanleihen über rund 155 Millionen werden seit Mai 2026 in Aktien getilgt — die nächste große Fälligkeit steht erst 2029 an.

- Eine loyale Retail-Basis, die Kapitalmaßnahmen trägt: laut Geschäftsbericht hat sie AMC beim Einwerben erheblichen Kapitals geholfen — in Kombination mit dem 150-Millionen-Aktienprogramm (Februar 2026) bleibt der Zugang zu frischem Geld offen, solange die Community steht.

Was dagegen spricht:

- Verwässerung als Dauerzustand: plus 524.339.457 Aktien seit dem 1. Januar 2020 (splitbereinigt, per 18. Februar 2026) — rund eine Verhundertfachung; allein Q1 2026 brachte 55,2 Millionen ATM-Aktien zu rund 1,17 US-Dollar plus 33,1 Millionen Aktien als Gebühren, ab Mai 2026 rund 142 Millionen weitere aus dem Anleihen-Umtausch; genehmigt sind inzwischen 1,1 Milliarden Aktien.

- Teure Schulden mit Wand: 4.024,2 Millionen Nennwert zu überwiegend zweistelligen Sätzen (10,731 Prozent Term Loans, 10,50 Prozent Odeon 2031, 9 plus 6 Prozent PIK), 530,2 Millionen Zinsaufwand 2025, negatives Eigenkapital von 1.894,8 Millionen — und 3.172,2 Millionen werden 2029 fällig.

- Kassenverbrauch trotz Erholung: operativer Cashflow minus 119,8 Millionen (2025) und minus 128,5 Millionen (Q1 2026), Kasse von 632,3 auf 339,2 Millionen binnen fünf Quartalen gefallen; der Bericht selbst nennt die Verbrauchsraten „langfristig nicht tragfähig" und verlangt dafür Vor-COVID-Umsätze — der Markt lag 2025 noch 22 Prozent darunter.

- Struktureller Gegenwind: Besucherzahl 2025 leicht rückläufig (219,4 nach 224,2 Millionen), Streaming-Konkurrenz und verkürzte Kinofenster, dazu Abhängigkeit vom Blockbuster-Kalender der Studios — Faktoren außerhalb der eigenen Kontrolle, wie der Bericht betont.

- Meme-Mechanik als offizielles Risiko: „Apes", Short Squeezes und nicht garantierte Retail-Unterstützung stehen im Risikokapitel; splitbereinigt minus 99,7 Prozent vom 2021er-Hoch, 11 Prozent Tagesschwankung, Weinstein Stage 3, Altman-Z um minus 1,5, Piotroski 3 von 9, Fundamental-Rating D (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück ans Lagerfeuer vom Anfang. Es wäre billig, sich über die „Apes" lustig zu machen — und falsch: Diese Community hat 2021 tatsächlich vollbracht, was in Lehrbüchern nicht vorkam, und sie hat AMC zweimal das Leben gerettet; sogar der Geschäftsbericht erkennt das an. Auch der Betrieb ist besser als sein Meme: volle Premium-Säle, Preissetzungsmacht beim Popcorn, ein operatives Ergebnis an der Schwelle zur schwarzen Null. Aber genau hier hilft der Blick, den dir dieser Fall schenkt: Zugehörigkeit ist ein Gefühl — dein Depotauszug ist eine Zahl. Und die Zahlen sagen: Wer seit Anfang 2020 dabei ist, hält heute ein Hundertstel des damaligen Anteils je Aktie, die Firma zahlt zweistellige Zinsen auf vier Milliarden Schulden, nennt ihren eigenen Kassenverbrauch nicht tragfähig und hat die nächste große Bewährungsprobe auf 2029 terminiert. Nichts davon muss schlecht ausgehen — ein starkes Filmjahr 2026, drehende Cashflows und eine geschickte Refinanzierung können das Bild deutlich aufhellen, und die Hebelwirkung wäre dann erheblich. Aber kauf die Aktie dann wegen dieser Rechnung, nicht wegen des Stammes. Das Kino lebt vom Gefühl, die Geldanlage von der Abrechnung — und die kommt immer nach dem Abspann. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- AMC Entertainment — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 23. Februar 2026)

- AMC Entertainment — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 26. Februar 2025)

- AMC Entertainment — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 5. Mai 2026)

- AMC Entertainment — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 5. November 2025)

- Vollständige SEC-Einreichungshistorie von AMC Entertainment: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Reddit-Erwähnungen: hauseigener Reddit-Hype-Scanner, Datenbasis ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in AMC-Aktien.

Unser Fazit auf einen Blick

- Marktposition & Geschäftserholung positiv

- Größte Kinokette der Welt mit messbarer Haus-Qualität (8 der 10 umsatzstärksten US-Kinos 2025, 56 Prozent IMAX-Marktanteil): Umsatz 2025 plus 4,6 Prozent auf 4.848,9 Millionen US-Dollar, operativer Verlust auf 17,4 Millionen geschrumpft, Q1 2026 plus 21,2 Prozent (Geschäftsbericht 10-K für 2025, Quartalsbericht 10-Q).

- Kapitalstruktur & Zinslast negativ

- 4.024,2 Millionen US-Dollar Nennwert zu überwiegend zweistelligen Sätzen (10,731 Prozent Term Loans, 10,50 Prozent Odeon 2031, 9 plus 6 Prozent PIK), 530,2 Millionen Zinsaufwand 2025, negatives Eigenkapital von 1.894,8 Millionen — und eine Fälligkeits-Wand von 3.172,2 Millionen im Jahr 2029.

- Verwässerung negativ

- Plus 524.339.457 Aktien seit dem 1. Januar 2020 (splitbereinigt, per 18. Februar 2026) — rund eine Verhundertfachung; die Maschine läuft weiter: 55,2 Millionen ATM-Aktien zu rund 1,17 US-Dollar und 33,1 Millionen Gebühren-Aktien allein in Q1 2026, rund 142 Millionen weitere aus dem Mai-Umtausch, 1,1 Milliarden Aktien genehmigt.

- Liquidität & Kassenverbrauch negativ

- Kasse von 632,3 (Ende 2024) über 428,5 (Ende 2025) auf 339,2 Millionen US-Dollar (31. März 2026), operativer Cashflow minus 119,8 Millionen (2025) und minus 128,5 Millionen (Q1 2026); der Bericht nennt die Verbrauchsraten „langfristig nicht tragfähig" — Bedingung für die Wende sind Vor-COVID-Umsätze, der Markt lag 2025 noch 22 Prozent darunter.

- Meme-Dynamik & Momentum neutral

- Plus 114 Prozent in drei Monaten und Relative Stärke 76 stehen gegen 11 Prozent Tagesschwankung, Weinstein Stage 3 und minus 99,7 Prozent vom 2021er-Hoch (splitbereinigt, Datenstand 8. Juli 2026); „Apes", Short Squeezes und nicht garantierte Retail-Unterstützung sind laut 10-K offizielle Risikofaktoren — die Community ist Rettungsring und Risikoquelle zugleich.

AMC hat 2025 operativ geliefert: bestes Umsatzjahr seit der Pandemie, fast schwarze Null im Betrieb, ein stark gewachsenes erstes Quartal 2026. Bezahlt wurde diese Zeit mit dem Vermögen der Altaktionäre: Die Aktienzahl hat sich seit Anfang 2020 rund verhundertfacht und wächst weiter, während 4,0 Milliarden US-Dollar Schulden zu zweistelligen Zinsen 530 Millionen pro Jahr kosten und 3,2 Milliarden davon 2029 fällig werden. Die Kasse schmolz binnen fünf Quartalen fast um die Hälfte, und der Bericht nennt den eigenen Kassenverbrauch langfristig nicht tragfähig. Die Erholung ist echt — aber sie gehört bislang den Gläubigern und den neuen Aktien, nicht dem Bestandsaktionär. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam AMC über den hauseigenen Reddit-Hype-Scanner (7 Erwähnungen in 24 Stunden, Datenbasis ApeWisdom, Stand 15. Juli 2026); in den Fundamental-Scannern steckt die Aktie zum Datenstand 8. Juli 2026 in „Going Concern (Distress-Proxy)", „Altman-Z: Distress-Zone", „KUV-Ranking", „Stan Weinstein: Stage 3" und „Kathy Donnelly: Liquid Movers Down". Scanner-Zugehörigkeiten sind Momentaufnahmen und wandern täglich.

- Anders als bei klassischen Distress-Kandidaten enthält der Geschäftsbericht für 2025 keine Going-Concern-Warnung; der Distress-Proxy schlägt wegen der nachlaufenden Kennzahlen (Altman-Z, Zinsdeckung, Piotroski) an. Diese rechnen mit Zwölf-Monats-Zahlen und bilden Refinanzierungen nur verzögert ab.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 1,90 US-Dollar, rund 1,9 Milliarden US-Dollar Börsenwert); die Aktienzahl von 612,1 Millionen stammt vom 4. Mai 2026 (Quartalsbericht 10-Q). Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

AMC (NYSE: AMC) aus Leawood, Kansas, ist laut eigenem Geschäftsbericht die größte Kinokette der Welt: 855 Kinos mit 9.640 Leinwänden in 11 Ländern (Stand 31. Dezember 2025), in Europa unter Marken wie Odeon und UCI. 2025 kamen 219,4 Millionen Besucher; der Umsatz von 4.848,9 Millionen US-Dollar teilt sich in Tickets (2.652,8 Millionen), Popcorn und Getränke (1.671,3 Millionen) sowie Werbung und Gebühren.

Im Januar 2021 trieb eine Internet-Community den Kurs in einem Short Squeeze vervielfacht nach oben; die Anhänger nennen sich selbst „Apes". Das steht inzwischen wörtlich im Geschäftsbericht: Der 10-K für 2025 führt die „Apes", Short Squeezes und nicht garantierte Retail-Unterstützung als eigene Risikofaktoren. Splitbereinigt notiert die Aktie rund 99,7 Prozent unter dem Hoch von 2021 (Datenstand 8. Juli 2026).

Der Geschäftsbericht beziffert es selbst: Vom 1. Januar 2020 bis zum 18. Februar 2026 stieg die Zahl der ausstehenden Aktien splitbereinigt um 524.339.457 Stück — von gut 5 auf 529,5 Millionen, rund eine Verhundertfachung. Bis zum 4. Mai 2026 wuchs die Zahl weiter auf 612,1 Millionen; dazu kommen rund 142 Millionen Aktien aus dem im Mai 2026 angekündigten Umtausch der Umtauschanleihen.

„AMC Preferred Equity units" (Kürzel APE, eine Anspielung auf die „Apes"-Community) waren ab August 2022 eine zweite Aktiengattung, mit der AMC neue Anteile verkaufen konnte, als das genehmigte Stammkapital ausgeschöpft war. Im August 2023 wurden die APEs nach Aktionärsbeschluss in Stammaktien umgewandelt (99.540.642 Stück nach Split) und zugleich ein Reverse Split von 1:10 vollzogen.

Zum 31. Dezember 2025 standen 4.024,2 Millionen US-Dollar Nennwert an Krediten und Anleihen in den Büchern, überwiegend zu zweistelligen Zinssätzen; der Zinsaufwand 2025 betrug 530,2 Millionen. Dazu kommen 4.045,0 Millionen Barwert an Leasingverbindlichkeiten für die Kinos. 3.172,2 Millionen der Finanzschulden werden 2029 fällig; die Odeon-Anleihe (400 Millionen, 2027) wurde im April 2026 durch neue Kredite bis 2031 zu 10,50 Prozent ersetzt.

Eine Going-Concern-Warnung enthält der Geschäftsbericht für 2025 nicht: Das Management hält die Liquidität (339,2 Millionen US-Dollar Kasse zum 31. März 2026 plus ein 150-Millionen-Aktienprogramm) für die nächsten zwölf Monate für ausreichend. Zugleich nennt es den derzeitigen Kassenverbrauch „langfristig nicht tragfähig" und verweist auf die Fälligkeiten von 3,2 Milliarden im Jahr 2029. Ein Insolvenz-Urteil enthält diese Analyse ausdrücklich nicht.

Operativ fast: Der operative Verlust schrumpfte 2025 auf 17,4 Millionen US-Dollar (2024: 79,3), das bereinigte EBITDA stieg auf 387,5 Millionen, und das erste Quartal 2026 wuchs um 21,2 Prozent. Unter dem Strich stand 2025 dennoch ein Nettoverlust von 632,4 Millionen — vor allem wegen 530,2 Millionen Zinsaufwand und 196,0 Millionen Buchverlusten aus Schulden-Rückkäufen und -Umtauschen.

AMC ist ein Publikumsunternehmen mit ungewöhnlich breiter Privatanleger-Basis: Nur rund 36 Prozent der Aktien lagen zum Datenstand 8. Juli 2026 bei Institutionen, der Rest überwiegend bei Privatanlegern — die „Apes"-Community gilt laut Geschäftsbericht als prägend für die Kursdynamik. Größter Einzelposten der Firmengeschichte war die chinesische Wanda-Gruppe, deren Kontrollposition 2021 durch Verwässerung und Verkäufe endete.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.