Global Partners: 13 Ausschüttungserhöhungen in Folge — und ein stiller Teilhaber, der fast die Hälfte vom Zuwachs nimmt

Rund 6,3 Prozent Ausschüttungsrendite von Tankstellen und Öl-Terminals an der US-Ostküste, die Ausschüttung seit drei Jahren jedes Quartal erhöht — auf Reddit taucht der Ticker GLP wieder auf, und die Rendite-Brille beschlägt. Wir haben gelesen, was Global Partners selbst an die US-Börsenaufsicht gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum ersten Quartal 2026: ein grundsolides Geschäft mit hauchdünner Marge, verpackt in eine Master Limited Partnership, in der du nicht mitstimmst, der General Partner oberhalb von 66,25 Cent je Quartal 48,67 Prozent vom Zuwachs erhält und das US-Finanzamt bei jeder Ausschüttung die Hand aufhält. Keine Anlageberatung — nur die Nebenkostenabrechnung hinter einer verführerischen Rendite.

Es gibt eine Zahl, die in vielen Anlegern einen alten Reflex weckt: 6,3 Prozent. So viel Ausschüttungsrendite liefert Global Partners LP (NYSE: GLP) rechnerisch, wenn man die zuletzt beschlossene Quartalsausschüttung aufs Jahr hochrechnet und gegen den Börsenwert von rund 1,64 Milliarden US-Dollar hält (Stand 15. Juli 2026). Psychologen kennen den Reflex gut: Bei „6,3 Prozent, seit drei Jahren jedes Quartal erhöht" hört der Kopf auf zu fragen, was da eigentlich ausschüttet — die Rendite-Brille blendet alles aus, was nicht Prozentzeichen ist. Genau mit dieser Brille taucht GLP gerade wieder in den US-Börsenforen auf: Unser Reddit-Hype-Scanner zählte am 15. Juli 2026 6 Erwähnungen binnen 24 Stunden (Quelle: ApeWisdom) — kein Sturm, eher das leise Grundrauschen, aus dem Foren gern „übersehene Dividendenperlen" machen. Deshalb machen wir einen Deal: Bevor du der Rendite glaubst, lesen wir gemeinsam, was Global Partners selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum ersten Quartal 2026, unter Strafandrohung ehrlich. Denn bei GLP steht schon im Namen, dass hier etwas anders ist: LP heißt Limited Partnership — du kaufst keine Aktie, sondern einen Anteil an einer Personengesellschaft. Was das kostet, steht im Kleingedruckten. Am Ende entscheidest du selbst.

Was Global Partners eigentlich macht

Global Partners ist das Rückgrat der Kraftstoffversorgung an der US-Ostküste — der Teil, den man nur bemerkt, wenn er fehlt. Das Geschäft ruht auf zwei Trägern. Erstens die Terminals: ein Netz von Tanklagern für Benzin, Diesel, Heizöl und erneuerbare Kraftstoffe mit rund 22,3 Millionen Barrel Lagerkapazität, angebunden an Schiene, Pipelines und Häfen, von Maine über die Atlantikküste bis zur US-Golfküste — Ende 2023 kamen für 313,2 Millionen US-Dollar 25 Terminals von Motiva dazu. Zweitens die Zapfsäulen: Mit 1.524 eigenen, verpachteten oder belieferten Tankstellen — darunter 290 selbst betriebene Convenience-Stores — ist Global Partners einer der größten unabhängigen Tankstellenbetreiber im Nordosten der USA; dazu kommen 67 Standorte in Texas über ein Gemeinschaftsunternehmen. Organisiert ist das in drei Segmenten: Wholesale (Großhandel, 2025: 68 Prozent des Umsatzes), GDSO — Gasoline Distribution and Station Operations, also Tankstellen samt Shops (26 Prozent) — und Commercial (Direktgeschäft mit Firmen und öffentlicher Hand, 6 Prozent). Rund 4.700 Beschäftigte, davon etwa 3.265 in Vollzeit, hielten den Laden Ende 2025 am Laufen.

Die Pointe steckt in den Margen: 2025 setzte Global Partners 18,56 Milliarden US-Dollar um — fast acht Milliarden Gallonen, umgerechnet rund 30 Milliarden Liter Kraftstoff —, verdiente daran aber netto nur 98,0 Millionen. Von 100 Dollar Umsatz bleiben gut 50 Cent. Das ist kein Makel, sondern das Geschäftsmodell: Im Großhandel bleiben im Schnitt etwa 5,5 Cent Produktmarge je Gallone hängen, an der eigenen Zapfsäule rund 38 Cent — plus Kaffee, Lotto und Autowäsche im Shop. So kommt es, dass das Tankstellensegment GDSO mit nur einem Viertel des Umsatzes rund 71 Prozent der gesamten Produktmarge liefert (846,0 von 1.193,9 Millionen US-Dollar 2025). Merke dir schon hier das Spannungsfeld dieser Analyse: Das Geschäft ist grundsolide, wirft echtes Geld ab und erhöht die Ausschüttung seit drei Jahren jedes Quartal — aber die Verpackung, in der du es kaufst, ist eine Master Limited Partnership mit drei eingebauten Nebenkosten: kein Stimmzettel, eine Gewinntreppe für den General Partner und ein Steuer-Rucksack. Es zieht sich durch jedes Kapitel. Wie eng Öl-Logistik und Konjunktur zusammenhängen, haben wir am Beispiel des Binnenschiff-Betreibers Kirby seziert — Global Partners ist gewissermaßen das Landstück derselben Lieferkette.

Woher der Ticker kommt — und warum unser Fundamental-Scanner ihn nicht kennt

Ehrlichkeit zuerst: GLP steht in keinem unserer fundamentalen Aktien-Scanner. Das ist kein Urteil, sondern Systematik — unser hauseigener Aktien-Scanner arbeitet das Russell-3000-Universum aus US-Aktiengesellschaften ab, und Global Partners ist keine Aktiengesellschaft, sondern eine börsennotierte Limited Partnership; sie fällt damit durchs Raster. Auf den Tisch kam der Ticker über ein anderes Werkzeug: unseren Reddit-Hype-Scanner, der täglich auswertet, über welche Small- und Mid-Caps die US-Börsenforen reden (Datenbasis: ApeWisdom). Am 15. Juli 2026 zählte er für GLP 6 Erwähnungen in 24 Stunden — wenig Lärm, aber typisch für die Sorte Titel, die in Dividenden-Threads herumgereicht wird. Was Foren-Dynamik aus Aktien machen kann, haben wir an der Plattform selbst durchleuchtet: in unserer Analyse der Reddit-Aktie. Für Global Partners heißt das Setup: keine Scanner-Kennzahlen als Leitplanke — nur die Originaldokumente. Umso wichtiger, sie wirklich zu lesen.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich Substanz hat — und davon gibt es hier einiges. Global Partners wächst: Der Umsatz stieg von 16,49 Milliarden US-Dollar (2023) über 17,16 Milliarden (2024) auf 18,56 Milliarden (2025, plus 8 Prozent), getrieben vom ausgebauten Terminalgeschäft — das Großhandelsvolumen sprang 2025 um 28 Prozent auf 5,88 Milliarden Gallonen. Das bereinigte EBITDA lag 2025 bei 383,0 Millionen US-Dollar (2024: 389,1 Millionen), der Distributable Cash Flow — die MLP-Kennzahl für das, was nach Zinsen und Erhaltungsinvestitionen zum Ausschütten übrig bleibt — bei 189,1 Millionen US-Dollar. Dem standen 2025 tatsächlich gezahlte Ausschüttungen von 119,9 Millionen gegenüber (Common Units, General Partner und IDRs zusammen): eine Deckung von rund dem 1,6-Fachen — das Polster ist real, keine Luftbuchung. Und das erste Quartal 2026 war ein Ausrufezeichen: Umsatz plus 16 Prozent auf 5,32 Milliarden, Bruttogewinn plus 30 Prozent, Nettogewinn 70,1 Millionen US-Dollar nach 18,7 Millionen im Vorjahresquartal — ein kalter Winter im Heizölgebiet und starke Großhandelsmargen halfen kräftig; von der Party gönnte sich das Haus übrigens gleich selbst ein Stück, dazu später mehr. Vor allem aber liefert die Partnerschaft ihren Anlegern das, wofür man MLPs kauft:

Aber zur ehrlichen Würdigung gehört die zweite Zeile der Gewinnrechnung: Der Nettogewinn sinkt seit 2023 — von 152,5 über 110,3 auf 98,0 Millionen US-Dollar —, obwohl der Umsatz wuchs. Die Gründe stehen im Bericht: Die Zinslast stieg mit dem schuldenfinanzierten Terminal-Ausbau von 85,6 Millionen (2023) auf 137,2 Millionen US-Dollar (2025), und die Betriebskosten des größeren Netzes wuchsen mit. Auch der Distributable Cash Flow lag 2025 unter dem Vorjahr (189,1 nach 205,8 Millionen). Merke dir den Satz: Eine Rendite ist ein Bruch — oben steht die Ausschüttung, unten steht, was du dafür alles mitkaufst. Der Nenner steht in den Berichten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Du kaufst keine Aktie — und wählst hier niemanden

Global Partners ist eine Master Limited Partnership (MLP): eine börsennotierte Personengesellschaft nach US-Recht. Statt Aktien kaufst du Common Units — Kommanditanteile. Die Geschäfte führt nicht ein von den Anteilseignern gewählter Vorstand, sondern der General Partner, hier die Global GP LLC. Übersetzt in ein Alltagsbild: Du wirst stiller Teilhaber in einem Familienbetrieb — du bekommst deinen Anteil am Gewinn, aber den Geschäftsführer bestimmt die Familie, nicht du. Der Geschäftsbericht sagt das mit entwaffnender Klarheit:

„Unlike the holders of common stock in a corporation, unitholders have only limited voting rights on matters affecting our businesses and, therefore, limited ability to influence management’s decisions regarding our businesses. Unitholders have no right to elect our general partner or its board of directors on an annual or other continuing basis. The board of directors of our general partner is chosen entirely by its members and not by the unitholders."

Übersetzung: „Anders als Inhaber von Stammaktien einer Kapitalgesellschaft haben Unit-Inhaber nur eingeschränkte Stimmrechte in Angelegenheiten unserer Geschäfte und damit nur begrenzte Möglichkeiten, die Entscheidungen des Managements zu beeinflussen. Unit-Inhaber haben kein Recht, unseren General Partner oder dessen Verwaltungsrat auf jährlicher oder sonst fortlaufender Basis zu wählen. Der Verwaltungsrat unseres General Partners wird ausschließlich von dessen Gesellschaftern bestimmt — nicht von den Unit-Inhabern."

— Global Partners LP, SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Wer die Familie ist, steht in Item 13 desselben Berichts: 95 Prozent des General Partners gehören Vehikeln von CEO Eric Slifka und Thomas P. Jalkut; dazu halten der General Partner und seine Verbundenen 12,7 Prozent der Common Units. Um den General Partner gegen seinen Willen abzulösen, bräuchte es 66 2/3 Prozent aller ausstehenden Units — die des General Partners und seiner Verbundenen mitgezählt. Und selbst die Kontrolle über den General Partner darf laut Bericht ohne Zustimmung der Unit-Inhaber an Dritte übertragen werden. Der Bericht listet als eigenes Risiko, dass der General Partner „Interessenkonflikte und eingeschränkte Treuepflichten" hat, die es ihm erlauben könnten, „die eigenen Interessen zum Nachteil der Unit-Inhaber zu bevorzugen" (Original: „conflicts of interest and limited fiduciary duties, which could permit them to favor their own interests to the detriment of our unitholders"). Merke: Bei einer MLP kaufst du Gewinnbeteiligung, nicht Mitbestimmung. Womit sich die Frage stellt, wie der Gewinn eigentlich verteilt wird.

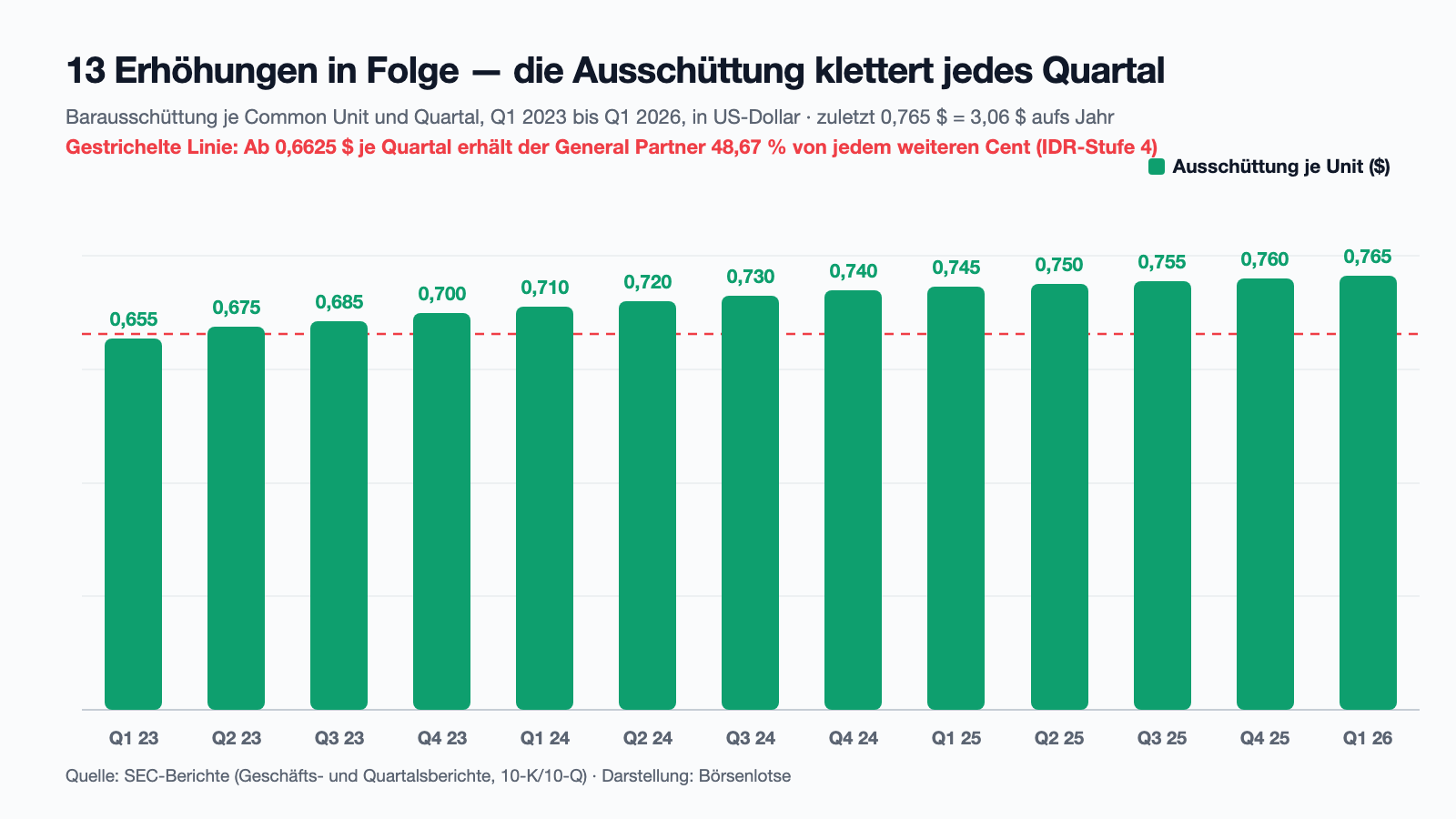

Unbequeme Wahrheit Nr. 2: Die Gewinntreppe — oberhalb von 66,25 Cent nimmt der General Partner fast die Hälfte

Für seine Arbeit bekommt der General Partner keine Management-Gebühr. Er bekommt etwas Besseres: Incentive Distribution Rights (IDRs) — eine im Partnerschaftsvertrag verankerte Gewinntreppe. Je höher die Quartalsausschüttung je Unit klettert, desto größer wird der Anteil des General Partners an jedem zusätzlichen Dollar:

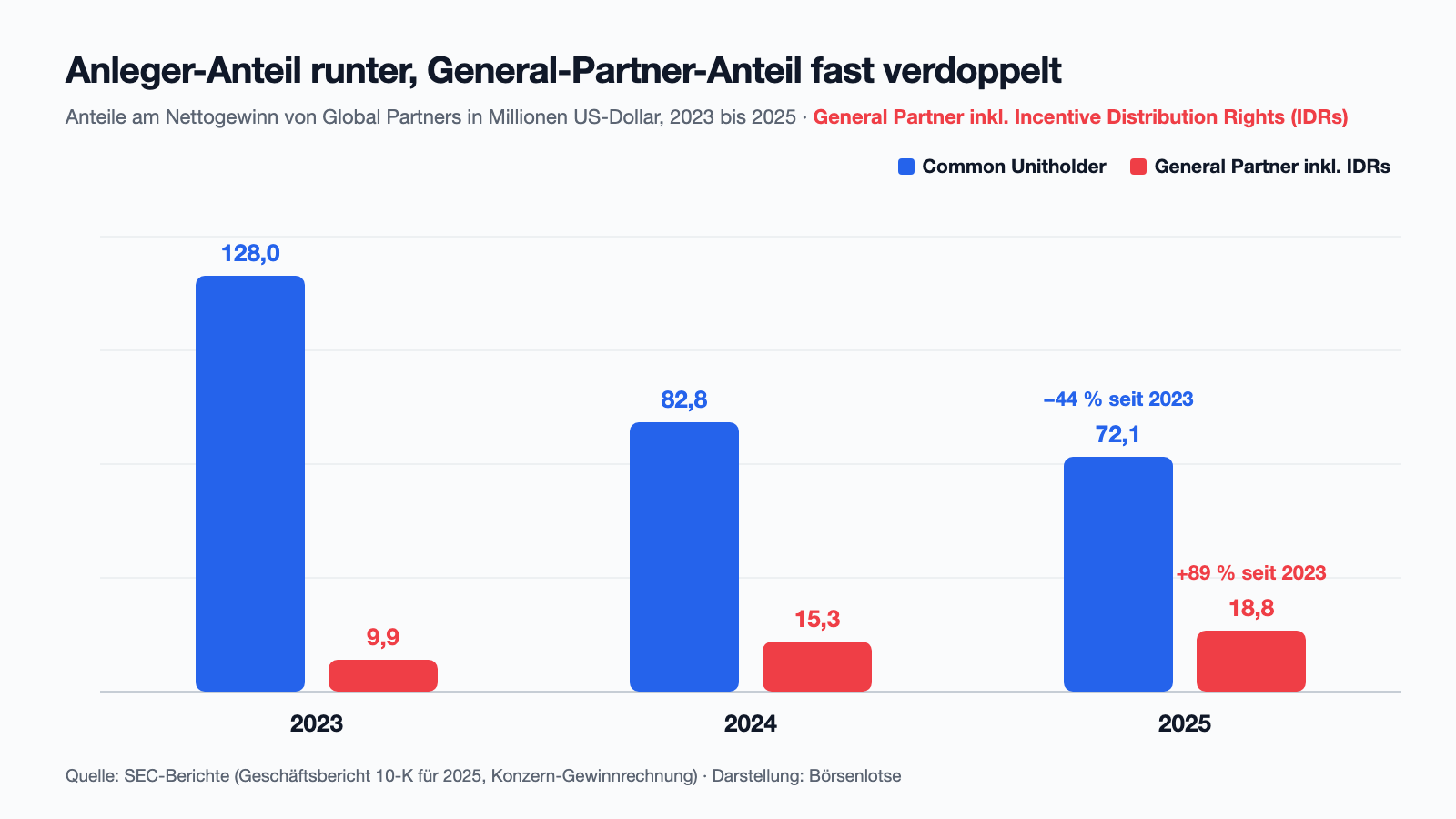

Die aktuelle Ausschüttung von 0,765 US-Dollar liegt über der höchsten Stufe — jede der 13 Erhöhungen seit 2023 fand also auf der Treppenstufe statt, auf der der General Partner 48,67 Prozent von jedem weiteren Cent erhält. Was das in Geld heißt, zeigt die Ausschüttungstabelle des Berichts: Der Incentive-Scheck je Quartal wuchs von 1,6 Millionen US-Dollar (für Q1 2023) auf 4,6 Millionen (für Q3 2025) — fast eine Verdreifachung, während die Ausschüttung je Unit um 15 Prozent stieg. In der Gewinnrechnung summiert sich das:

2025 entfielen 18,8 von 98,0 Millionen US-Dollar Nettogewinn auf den General Partner samt IDRs — gut 19 Prozent des Gewinns für 0,67 Prozent Kapitalanteil. 2023 waren es noch 6,5 Prozent. Zur Fairness gehört: Die IDR-Treppe stand von Anfang an im Vertrag, sie belohnt den General Partner nur, wenn auch die Anleger mehr bekommen, und viele große US-MLPs haben ähnliche Konstruktionen gehabt — etliche haben sie allerdings in den letzten Jahren abgeschafft, eben weil sie die Kapitalkosten treiben. Für dich als Käufer heißt sie schlicht: Jede künftige Erhöhung kommt nur etwa zur Hälfte bei dir an. Die 6,3 Prozent Rendite von heute sind echt — aber der Aufzug nach oben fährt für zwei.

Unbequeme Wahrheit Nr. 3: Der Steuer-Rucksack — das Finanzamt liest mit, auch ohne Auszahlung

Die zweite Eigenheit der MLP-Verpackung ist steuerlich. Eine Partnerschaft zahlt selbst (fast) keine Gewinnsteuer — der Gewinn wird den Anteilseignern direkt zugerechnet, ob ausgezahlt oder nicht. US-Anleger bekommen dafür jedes Jahr statt einer simplen Dividendenbescheinigung ein K-1-Steuerformular mit ihrem persönlichen Anteil an Gewinn, Abschreibungen und Zinsen — der Geschäftsbericht formuliert die Folge trocken:

„Our common unitholders are required to pay any U.S. federal income taxes and, in some cases, state and local income taxes on their share of our taxable income whether or not they receive cash distributions from us. Our common unitholders may not receive cash distributions from us equal to their share of our taxable income or even equal to the actual tax liability that results from that income."

Übersetzung: „Unsere Common-Unit-Inhaber müssen US-Bundeseinkommensteuern und in manchen Fällen einzelstaatliche und kommunale Einkommensteuern auf ihren Anteil an unserem steuerpflichtigen Einkommen zahlen — unabhängig davon, ob sie Barausschüttungen von uns erhalten. Unsere Common-Unit-Inhaber erhalten von uns möglicherweise keine Barausschüttungen in Höhe ihres Anteils am steuerpflichtigen Einkommen oder auch nur in Höhe der tatsächlichen Steuerlast, die aus diesem Einkommen entsteht."

— Global Partners LP, SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors — Tax Risks"

Für Anleger außerhalb der USA — also auch für deutsche Leser — wird es noch eine Stufe härter. Ausschüttungen einer MLP gelten als Einkommen aus einem US-Gewerbebetrieb und werden an der Quelle besteuert; obendrauf kommt eine 10-Prozent-Quellensteuer, die eigentlich nur den Teil der Ausschüttung trifft, der über dem kumulierten Nettogewinn liegt — den Global Partners aber gar nicht erst ausrechnet:

„As we do not compute our cumulative net income for such purposes due to the complexity of the calculation and lack of clarity in how it would apply to us, we intend to treat all of our distributions as being in excess of our cumulative net income for such purposes and subject to such 10% withholding tax. Accordingly, distributions to a non-U.S. unitholder will be subject to a combined withholding tax rate equal to the sum of the highest applicable effective tax rate and 10%."

Übersetzung: „Da wir unseren kumulierten Nettogewinn für diese Zwecke wegen der Komplexität der Berechnung und der unklaren Anwendung auf uns nicht ermitteln, beabsichtigen wir, sämtliche unserer Ausschüttungen als über dem kumulierten Nettogewinn liegend zu behandeln und der 10-Prozent-Quellensteuer zu unterwerfen. Dementsprechend unterliegen Ausschüttungen an einen Nicht-US-Unit-Inhaber einem kombinierten Quellensteuersatz in Höhe der Summe aus dem höchsten anwendbaren effektiven Steuersatz und 10 Prozent."

— Global Partners LP, SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors — Tax Risks"

Im Klartext: Von der schönen 6,3-Prozent-Rendite kommt bei einem Anleger außerhalb der USA nach US-Quellensteuern nur ein deutlich gerupfter Rest an — was davon über Erstattungsverfahren oder die heimische Steuererklärung zurückzuholen ist, ist Fall für den Steuerberater, nicht für den Kaufknopf. Dazu kommt das Grundsatzrisiko, das der Bericht selbst nennt: Verliert die Partnerschaft ihren Steuerstatus oder ändert sich das Recht, würde sie wie eine Kapitalgesellschaft besteuert — und „unser Barmittelbestand für Ausschüttungen an die Unit-Inhaber würde erheblich sinken". Eine verbindliche Bestätigung der Steuerbehörde IRS hat Global Partners nach eigener Angabe nie beantragt. Merke: Bei einer MLP ist die Rendite vor Steuern eine andere Währung als die Rendite nach Steuern — und der Wechselkurs hängt an deinem Pass.

Unbequeme Wahrheit Nr. 4: Die Ausschüttung ist Absicht, kein Versprechen — und ein Standbein schmilzt

13 Erhöhungen in Folge fühlen sich an wie eine Garantie. Der Bericht widerspricht höflich, aber unmissverständlich: „We may not have sufficient available cash each quarter to pay distributions on our preferred units and maintain distributions on our common units at current levels" — übersetzt: „Es kann sein, dass wir nicht in jedem Quartal genug verfügbare Barmittel haben, um die Ausschüttungen auf unsere Preferred Units zu zahlen und die Ausschüttungen auf unsere Common Units auf dem aktuellen Niveau zu halten." Die Ausschüttung ist eine Quartalsentscheidung des General Partners, begrenzt durch Kreditvertrag und Anleihebedingungen. Und die Bilanz mahnt zur Nüchternheit: 1,56 Milliarden US-Dollar Schulden standen Ende 2025 nur 12,2 Millionen US-Dollar Kasse gegenüber — eine MLP schüttet eben fast alles aus und lebt vom revolvierenden Kredit; die jüngste Anleihe von Januar 2024 kostet 8,25 Prozent Zins, die vom Juni 2025 immerhin 7,125 Prozent. Die Zinslast hat sich seit 2023 um 60 Prozent auf 137,2 Millionen US-Dollar erhöht. Dazu kommt ein struktureller Gegenwind, den der Bericht selbst beziffert — das Heizölgeschäft, traditionell das Winterstandbein im Nordosten:

„Increased conservation and technological advances have adversely affected the demand for home heating oil and residual oil. Consumption of residual oil has steadily declined over the last several decades. […] Other end users may elect to convert to natural gas, electric heat pumps or other alternative fuels."

Übersetzung: „Zunehmende Energieeinsparung und technologischer Fortschritt haben die Nachfrage nach Heizöl und schwerem Heizöl beeinträchtigt. Der Verbrauch von schwerem Heizöl geht seit mehreren Jahrzehnten stetig zurück. […] Andere Endverbraucher können sich für eine Umstellung auf Erdgas, elektrische Wärmepumpen oder andere alternative Energieträger entscheiden."

— Global Partners LP, SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Dasselbe gilt langfristig für den Hauptumsatzträger Benzin: Der Bericht nennt sparsamere und alternative Antriebe ausdrücklich als Risiko für die Volumina — auch wenn die US-Politik seit 2025 eher bremst als beschleunigt (die Umweltbehörde EPA hat im Februar 2026 die Grundlage der Fahrzeug-Emissionsregulierung zurückgezogen; Rechtsstreit absehbar). Global Partners hält dagegen, indem es Terminals auf erneuerbare Kraftstoffe auslegt und zukauft. Aber festhalten muss man: Die 6,3-Prozent-Rendite wird in einem Markt verdient, dessen zwei wichtigste Produkte — Benzin und Heizöl — strukturell eher schrumpfen als wachsen.

Bewertung: Was kostet die Rendite wirklich?

Fassen wir die Preisfrage zusammen. Rund 1,64 Milliarden US-Dollar Börsenwert (Stand 15. Juli 2026) verteilen sich auf 34,0 Millionen Common Units — rechnerisch etwa 48 US-Dollar je Unit. Darauf gerechnet: Ausschüttungsrendite gut 6,3 Prozent (3,06 US-Dollar annualisiert), Kurs-Umsatz-Verhältnis um 0,09 — bei 18,56 Milliarden Umsatz naturgemäß winzig —, ein Kurs-Gewinn-Verhältnis um 23 auf den 2025er-Gewinnanteil der Common-Unit-Besitzer (2,13 US-Dollar je Unit) und etwa das Neunfache des Distributable Cash Flow 2025. Das ist für einen Ausschüttungstitel weder Schnäppchen noch Mondpreis — der Markt bepreist hier ziemlich genau das, was die Berichte zeigen: verlässliche Ausschüttungen aus einem margendünnen, kapitalintensiven Geschäft, mit der IDR-Treppe als eingebauter Bremse für alles, was darüber hinausgeht. Wer auf das starke erste Quartal 2026 zeigt (2,13 Dollar Gewinn je Unit 2025, aber allein 1,86 im Q1 2026), sollte die Saisonlogik mitdenken: Global Partners verdient im Winterhalbjahr traditionell am meisten — ein kaltes Quartal macht noch kein neues Gewinnniveau. Auf der Habenseite stehen die 1,6-fache Ausschüttungsdeckung aus dem Distributable Cash Flow und ein Sachwerte-Fundament aus Terminals und 1.524 Standorten; auf der Sollseite 1,56 Milliarden Schulden zu gestiegenen Zinsen, der 19-Prozent-Gewinnanteil des General Partners und die Steuerabzüge, die je nach Wohnsitz einen erheblichen Teil der Rendite kosten. Was du kaufst, ist ein solide verzinstes Beteiligungspapier an einem Familienbetrieb — zu dessen Familienregeln.

Chancen und Risiken auf einen Blick

Was für Global Partners spricht:

- Reales, schwer ersetzbares Sachwerte-Netz: rund 22,3 Millionen Barrel Terminal-Lagerkapazität von Maine bis zur Golfküste (inklusive 25 Ende 2023 von Motiva übernommener Terminals) plus 1.524 Tankstellen/Convenience-Stores — Infrastruktur, die man nicht kurzfristig nachbauen kann (Geschäftsbericht 10-K für 2025).

- Verlässliche, wachsende Ausschüttung: 13 Quartalserhöhungen in Folge auf 0,765 US-Dollar je Unit (Q1 2026; 3,06 US-Dollar annualisiert), 2025er-Ausschüttungen (119,9 Millionen US-Dollar) rund 1,6-fach durch den Distributable Cash Flow (189,1 Millionen) gedeckt.

- Margenstarker Tankstellen-Kern: Das GDSO-Segment liefert mit 26 Prozent des Umsatzes rund 71 Prozent der Produktmarge (846,0 von 1.193,9 Millionen US-Dollar 2025) — Shopgeschäft und Kraftstoffmargen puffern Ölpreisschwankungen ab.

- Starker Jahresauftakt 2026: Umsatz plus 16 Prozent auf 5,32 Milliarden US-Dollar, Nettogewinn 70,1 nach 18,7 Millionen im Vorjahresquartal — getragen von Wintergeschäft und Großhandelsmargen (Quartalsbericht 10-Q für Q1 2026).

- Wachsende Plattform: Umsatz von 16,49 (2023) auf 18,56 Milliarden US-Dollar (2025), Großhandelsvolumen 2025 plus 28 Prozent — die Terminal-Zukäufe zahlen auf Größe und Marktstellung ein.

Was dagegen spricht:

- MLP-Struktur ohne Mitsprache: kein Wahlrecht für den General Partner oder dessen Verwaltungsrat, Abwahl nur mit 66 2/3 Prozent aller Units (die des General Partners mitgezählt); 95 Prozent des General Partners liegen bei Vehikeln der Familien Slifka/Jalkut, der Bericht nennt „Interessenkonflikte und eingeschränkte Treuepflichten" als Risiko.

- IDR-Treppe: Oberhalb von 0,6625 US-Dollar je Quartal erhält der General Partner 48,67 Prozent jedes weiteren Cents; sein Anteil am Nettogewinn stieg 2023–2025 von 6,5 auf gut 19 Prozent (9,9 auf 18,8 Millionen US-Dollar), während der Anteil der Common-Unit-Besitzer um 44 Prozent fiel.

- Steuer-Rucksack: Gewinnzurechnung auch ohne Auszahlung (K-1-Logik); für Nicht-US-Anleger Quellensteuer in Höhe des Spitzensteuersatzes plus pauschal 10 Prozent auf die gesamte Ausschüttung — Global Partners behandelt ausdrücklich jede Ausschüttung als voll quellensteuerpflichtig.

- Gewinn- und Zinstrend: Nettogewinn von 152,5 (2023) auf 98,0 Millionen US-Dollar (2025) gefallen, Zinslast um 60 Prozent auf 137,2 Millionen gestiegen; 1,56 Milliarden US-Dollar Schulden stehen 12,2 Millionen Kasse gegenüber (31.12.2025), jüngste Anleihen kosten 7,125 bis 8,25 Prozent.

- Strukturell schrumpfende Endmärkte: Heizölnachfrage sinkt laut Bericht seit Jahrzehnten (Wärmepumpen, Erdgas), sparsamere und alternative Antriebe bedrohen langfristig die Benzinvolumina; das Geschäft bleibt wetter- und saisonabhängig.

Ein menschliches Fazit

Zurück zur Rendite-Brille vom Anfang. Die 6,3 Prozent sind keine Fata Morgana — sie werden von echten Terminals und echten Zapfsäulen verdient, sind aus dem Cashflow gedeckt und wurden 13 Quartale in Folge erhöht. Die Brille lügt nicht über die Zahl. Sie lügt über das Sichtfeld: Sie blendet aus, dass du hier stiller Teilhaber eines Familienbetriebs wirst, dessen Geschäftsführung du nicht wählst; dass oberhalb von 66,25 Cent je Quartal fast die Hälfte jeder weiteren Erhöhung an den General Partner geht; und dass zwischen Brutto-Rendite und deinem Konto ein Steuer-Rucksack hängt, der — je nach Pass — aus 6,3 Prozent spürbar weniger macht. Die 6 Reddit-Erwähnungen vom 15. Juli 2026 werden daraus eine einfachere Geschichte machen: „6 Prozent, steigt jedes Quartal, was kann schiefgehen?" Deine Aufgabe ist die unbequemere: die Brille abnehmen und den ganzen Bruch lesen — Zähler und Nenner. Wer das Geschäft mag, die Familienregeln akzeptiert und seine persönliche Steuerlage geklärt hat, findet hier einen soliden Ausschütter mit Sachwert-Fundament. Wer nur die Prozentzahl gesehen hat, hat das Wichtigste noch nicht gelesen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Global Partners LP — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 27. Februar 2026)

- Global Partners LP — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 28. Februar 2025)

- Global Partners LP — SEC-Quartalsbericht 10-Q für das erste Quartal 2026 (eingereicht 8. Mai 2026)

- Global Partners LP — SEC-Quartalsbericht 10-Q für das dritte Quartal 2025 (eingereicht 7. November 2025)

- Vollständige SEC-Einreichungshistorie von Global Partners: EDGAR-Übersicht (sec.gov)

- Reddit-Erwähnungen: hauseigener Reddit-Hype-Scanner auf Basis von ApeWisdom-Daten (6 Erwähnungen in 24 Stunden, Stand 15. Juli 2026); Börsenwert rund 1,64 Milliarden US-Dollar zum selben Stand.

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 15. Juli 2026), abgeglichen mit den SEC-Berichten.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Investments in Master Limited Partnerships sind mit erheblichen Risiken bis hin zum Totalverlust verbunden und werfen — gerade für Anleger außerhalb der USA — komplexe steuerliche Fragen auf, die nur eine persönliche Steuerberatung klären kann. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Global-Partners-Papieren.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marktposition positiv

- Schwer ersetzbares Sachwerte-Netz: rund 22,3 Millionen Barrel Terminal-Kapazität von Maine bis zur Golfküste plus 1.524 Tankstellen/Convenience-Stores; das Tankstellensegment GDSO liefert mit 26 Prozent des Umsatzes rund 71 Prozent der Produktmarge (Geschäftsbericht 10-K für 2025).

- Zahlenentwicklung neutral

- Umsatz wächst (16,49 auf 18,56 Milliarden US-Dollar 2023–2025), aber der Nettogewinn fiel im selben Zeitraum von 152,5 auf 98,0 Millionen — vor allem wegen der um 60 Prozent gestiegenen Zinslast (137,2 Millionen 2025). Das erste Quartal 2026 war mit 70,1 Millionen Nettogewinn außergewöhnlich stark, ist aber saisonal begünstigt.

- Ausschüttung & Deckung positiv

- 13 Quartalserhöhungen in Folge auf 0,765 US-Dollar je Unit (Q1 2026; 3,06 US-Dollar annualisiert, rund 6,3 Prozent Rendite auf den Börsenwert vom 15. Juli 2026); die 2025 gezahlten Ausschüttungen (119,9 Millionen US-Dollar) waren rund 1,6-fach durch den Distributable Cash Flow gedeckt. Der Bericht stellt zugleich klar: garantiert ist nichts.

- IDR-Struktur (Kosten der Verpackung) negativ

- Oberhalb von 0,6625 US-Dollar je Quartal erhält der General Partner über Incentive Distribution Rights 48,67 Prozent jedes weiteren Cents; sein Anteil am Nettogewinn stieg von 6,5 Prozent (2023) auf gut 19 Prozent (2025, 18,8 Millionen US-Dollar) — bei 0,67 Prozent Kapitalanteil. Jede künftige Erhöhung kommt nur etwa zur Hälfte bei den Anlegern an.

- Governance & Mitsprache negativ

- Unit-Inhaber wählen weder General Partner noch Verwaltungsrat; Abwahl erst mit 66 2/3 Prozent aller Units (die des General Partners mitgezählt). 95 Prozent des General Partners liegen bei Vehikeln der Familien Slifka/Jalkut; der Bericht nennt Interessenkonflikte und eingeschränkte Treuepflichten ausdrücklich als Risiko (Item 1A, 10-K für 2025).

- Steuern für Anleger negativ

- Personengesellschafts-Logik: Gewinnzurechnung auch ohne Auszahlung (K-1 statt Dividendenbescheinigung); Nicht-US-Anleger trifft laut Bericht eine Quellensteuer in Höhe des Spitzensteuersatzes plus pauschal 10 Prozent auf die gesamte Ausschüttung. Die Brutto-Rendite überzeichnet damit — je nach Wohnsitz deutlich — das, was ankommt.

Global Partners ist das Gegenteil einer Story-Aktie: Terminals, Tankstellen, hauchdünne Margen auf riesigem Umsatz — und eine Ausschüttung, die 13 Quartale in Folge stieg und 2025 rund 1,6-fach aus dem Distributable Cash Flow gedeckt war. Bezahlt wird das mit der Verpackung: eine Master Limited Partnership ohne Stimmrecht für die Anleger, eine IDR-Treppe, über die der General Partner gut 19 Prozent des Nettogewinns bei 0,67 Prozent Kapitalanteil bezieht, ein Steuer-Rucksack, der Nicht-US-Anlegern laut Bericht Spitzensteuersatz plus 10 Prozent Quellensteuer auf jede Ausschüttung aufbürdet — und strukturell schrumpfende Endmärkte bei Heizöl und langfristig Benzin. Die Rendite ist echt; ihre Nebenkosten auch. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam GLP über unseren Reddit-Hype-Scanner (ApeWisdom-Daten): 6 Erwähnungen in 24 Stunden, Stand 15. Juli 2026. Forum-Erwähnungen sind Stimmungs-, keine Qualitätssignale. In unseren fundamentalen Scannern (Russell-3000-Universum aus Aktiengesellschaften) ist die Limited Partnership systembedingt nicht enthalten.

- Global Partners ist eine Master Limited Partnership: keine Aktien, sondern Common Units; US-Anleger erhalten jährlich ein K-1-Steuerformular statt einer Dividendenbescheinigung, Nicht-US-Anleger trifft US-Quellensteuer auf die gesamte Ausschüttung (Details im Steuerkapitel). Diese Analyse ersetzt keine steuerliche Beratung.

- Börsenwert-Angabe datiert auf den 15. Juli 2026 (rund 1,64 Milliarden US-Dollar, rechnerisch etwa 48 US-Dollar je Unit); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Global Partners LP (NYSE: GLP) aus Waltham bei Boston lagert, handelt und verkauft Kraftstoffe an der US-Ostküste: Terminals mit rund 22,3 Millionen Barrel Lagerkapazität von Maine bis zur Golfküste, Großhandel mit Benzin, Diesel und Heizöl sowie 1.524 Tankstellen und Convenience-Stores. Umsatz 2025: 18,56 Milliarden US-Dollar (+8 Prozent), Nettogewinn 98,0 Millionen US-Dollar.

Eine börsennotierte Personengesellschaft nach US-Recht: Anleger kaufen Common Units (Kommanditanteile) statt Aktien, die Geschäfte führt ein General Partner, den die Anleger nicht wählen. Die Gesellschaft zahlt selbst kaum Gewinnsteuer; der Gewinn wird den Anteilseignern direkt steuerlich zugerechnet — auch dann, wenn er nicht ausgezahlt wird. US-Anleger erhalten dafür jährlich ein K-1-Steuerformular statt einer Dividendenbescheinigung.

Eine im Partnerschaftsvertrag verankerte Gewinntreppe für den General Partner: Je höher die Quartalsausschüttung je Unit, desto größer sein Anteil an jedem zusätzlichen Dollar. Bei Global Partners erhält der General Partner oberhalb von 0,6625 US-Dollar je Quartal 48,67 Prozent von jedem weiteren Cent. Sein Anteil am Nettogewinn stieg so von 9,9 Millionen (2023) auf 18,8 Millionen US-Dollar (2025) — bei 0,67 Prozent Kapitalanteil.

Für das erste Quartal 2026 beschloss der General Partner 0,765 US-Dollar je Common Unit (beschlossen am 30. April 2026, zahlbar 15. Mai 2026) — 3,06 US-Dollar annualisiert und die 13. Quartalserhöhung in Folge seit Q1 2023 (damals 0,655 US-Dollar). Auf den Börsenwert vom 15. Juli 2026 gerechnet entspricht das gut 6,3 Prozent Ausschüttungsrendite vor Steuern.

Garantiert ist sie nicht: Der Geschäftsbericht warnt ausdrücklich, dass die Barmittel nicht in jedem Quartal reichen könnten, um das aktuelle Niveau zu halten. 2025 deckte der Distributable Cash Flow (189,1 Millionen US-Dollar) die gezahlten Ausschüttungen (119,9 Millionen) allerdings rund 1,6-fach. Gegenzuhalten sind 1,56 Milliarden US-Dollar Schulden bei nur 12,2 Millionen Kasse (31.12.2025) und eine seit 2023 um 60 Prozent gestiegene Zinslast.

MLP-Ausschüttungen an Nicht-US-Anleger unterliegen laut Geschäftsbericht einer US-Quellensteuer in Höhe des höchsten anwendbaren Steuersatzes plus pauschal 10 Prozent — Global Partners behandelt ausdrücklich jede Ausschüttung als voll quellensteuerpflichtig, weil es den maßgeblichen kumulierten Nettogewinn nicht berechnet. Auch der Verkauf der Units kann US-steuerpflichtig sein. Vor einem Kauf gehören Broker-Konditionen und die persönliche Steuerlage geprüft.

Die Kontrolle liegt beim General Partner Global GP LLC, dessen Anteile zu 95 Prozent Vehikeln von CEO Eric Slifka und Thomas P. Jalkut gehören; der General Partner und seine Verbundenen halten zudem 12,7 Prozent der Common Units (Stand 20. Februar 2026). Die übrigen Units liegen bei freien Anlegern — die den General Partner und dessen Verwaltungsrat allerdings nicht wählen können.

Stark: Im ersten Quartal 2026 stieg der Umsatz um 16 Prozent auf 5,32 Milliarden US-Dollar, der Nettogewinn sprang von 18,7 auf 70,1 Millionen US-Dollar — geholfen haben ein kaltes Winterquartal im Heizölgebiet und starke Großhandelsmargen. Zur Einordnung: Global Partners verdient saisonal im Winterhalbjahr am meisten, und der Jahresgewinn 2025 lag mit 98,0 Millionen US-Dollar unter den Vorjahren (2023: 152,5 Millionen).

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.