Rackspace-Aktie: Der Kurs hat sich versiebenfacht — und die eigenen Gläubiger verkaufen für die Hälfte

Rackspace Technology taucht in unserem Reddit-Hype-Scanner auf (4 Erwähnungen binnen 24 Stunden, Stand 15. Juli 2026) — kein Wunder: plus 649 Prozent seit Jahresanfang (Datenstand 8. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: drittes Verlustjahr in Folge, minus 1,2 Milliarden US-Dollar Eigenkapital, eine Schuldenwand von 2,45 Milliarden im Jahr 2028 — und ein Quartals-„Gewinn", der nur entstand, weil der Konzern eigene Anleihen für rund die Hälfte des Nennwerts zurückkaufte. Keine Anlageberatung — nur die Frage, wer hier mehr weiß: der Kurs oder die Kreditgeber.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Einflüsterung, die jeder Anleger kennt, der schon einmal einem davongelaufenen Kurs hinterhergeschaut hat: „So eine Rally kommt nicht aus dem Nichts. Die wissen etwas." Psychologen nennen den Mechanismus dahinter Momentum-Glauben — wir behandeln die Kursbewegung selbst als Beweis, dass jemand mit besseren Informationen schon vorgekauft hat. Kaum eine Aktie füttert diesen Reflex im Sommer 2026 so zuverlässig wie Rackspace Technology (Nasdaq: RXT): plus 649 Prozent seit Jahresanfang, RS-Rating 99, ein Papier, das binnen Monaten vom Pennystock-Kandidaten zum Verzehnfacher-Anwärter wurde (Datenstand 8. Juli 2026) — und das jetzt auch in unserem Reddit-Hype-Scanner auftaucht (ApeWisdom, 4 Erwähnungen in 24 Stunden, Stand 15. Juli 2026). Deshalb machen wir einen Deal: Bevor du dem Kurs glaubst, fragen wir die Einzigen, die unter Strafandrohung ehrlich sein müssen — die SEC-Berichte. Wir haben den Geschäftsbericht (10-K) für 2025, seinen Vorgänger und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen. Und dort steht eine zweite Gruppe von Profis, die ebenfalls „etwas weiß": die eigenen Kreditgeber des Konzerns. Sie verkaufen. Für die Hälfte. Am Ende entscheidest du selbst, wem du glaubst.

Was Rackspace eigentlich macht — und woran der Konzern wirklich verdient

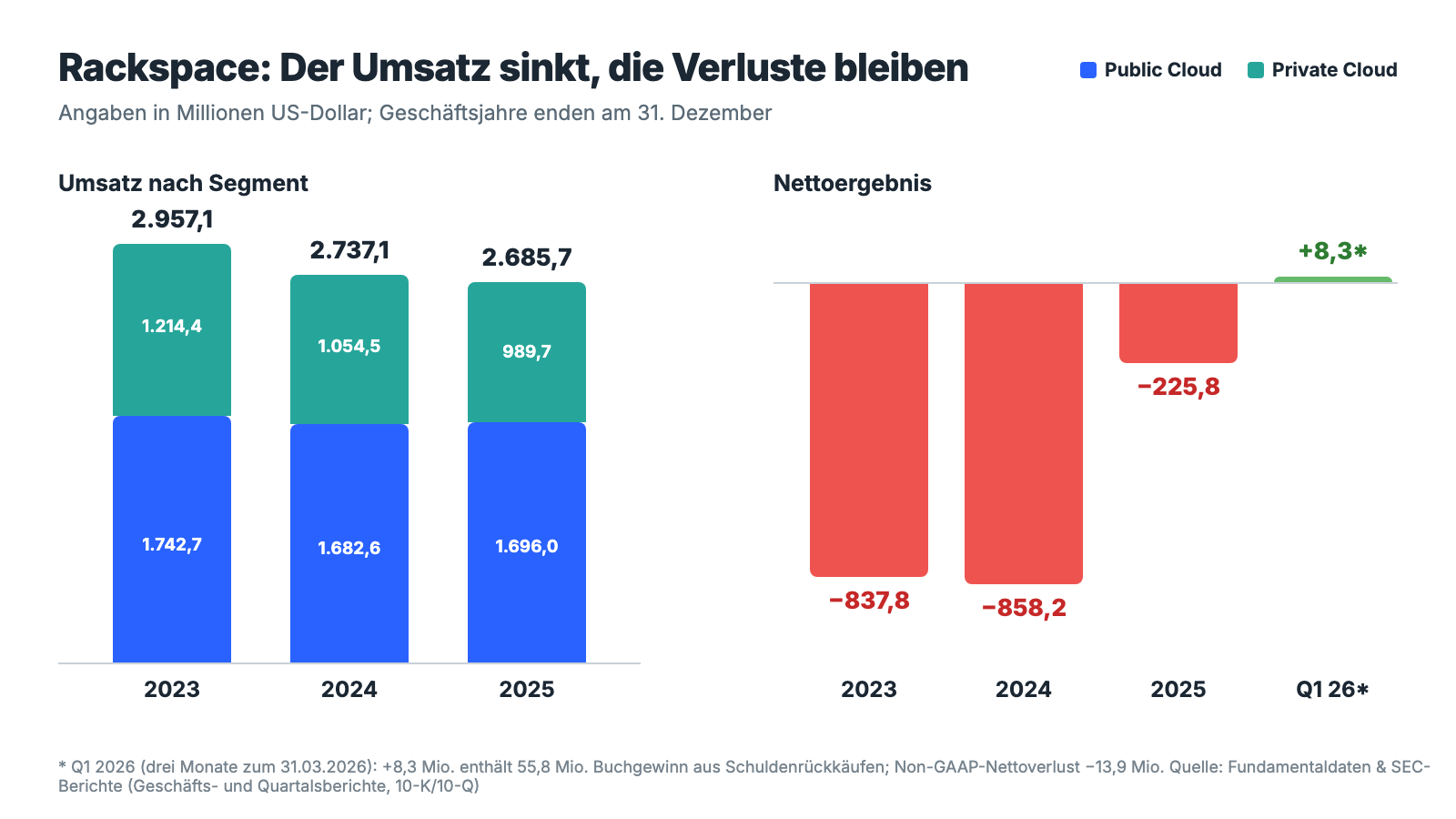

Rackspace, 1998 in San Antonio gegründet, war einmal der Inbegriff des Web-Hostings: eigene Rechenzentren, eigene Server, „Fanatical Support" als Markenzeichen. Dieses Geschäft gibt es so nicht mehr — heute ist Rackspace das, was der Geschäftsbericht ein „end-to-end hybrid cloud and AI solutions company" nennt. Übersetzt: Rackspace ist die Werkstatt für fremde Clouds. Der Konzern besitzt nicht die Cloud — die gehört Amazon, Microsoft und Google —, er plant, baut und wartet die Cloud-Umgebungen anderer Firmen und verdient am Betrieb. Das Geschäft läuft in zwei Segmenten. Public Cloud (2025: 1.696,0 Millionen US-Dollar Umsatz) bündelt Dienstleistungen rund um AWS, Microsoft Azure und Google Cloud: Migration, Verwaltung, Optimierung, Beratung. Private Cloud (2025: 989,7 Millionen) ist das Erbe des alten Hosting-Geschäfts: dedizierte, vom Konzern betriebene Infrastruktur — inzwischen vor allem auf VMware-Basis — für Kunden, die ihre Daten nicht ins große Gemeinschaftsbecken legen wollen oder dürfen. Seit 2023 versucht Rackspace zusätzlich, auf der KI-Welle mitzufahren: Aus der „Foundry for Artificial Intelligence (FAIR)" wurde das Portfolio „Rackspace AI". Klingt nach Zukunftsstory? Die Segmentrechnung erzählt die unbequeme Version: Das wachsende Geschäft verdient wenig, das schrumpfende Geschäft verdient viel. Public Cloud lieferte im ersten Quartal 2026 eine Segmentmarge von 4,7 Prozent — von 100 eingenommenen Dollar bleiben vor Konzernkosten keine 5 übrig. Private Cloud schaffte 24,7 Prozent, verliert aber seit Jahren Kunden, die von den alten Plattformen abwandern: minus 13,2 Prozent Umsatz 2024, minus 6,1 Prozent 2025, minus 6,0 Prozent im ersten Quartal 2026. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Ein Kurs, der sich versiebenfacht hat, trifft auf einen Konzern, dessen profitabler Kern erodiert — und auf eine Schuldenwand von 2,45 Milliarden US-Dollar im Jahr 2028, deren Gläubiger ihre Forderungen mit hohen Abschlägen abgeben. Wie eine Kurs-Explosion und eine gespannte Bilanz zusammen aussehen, haben wir zuletzt bei AMC Entertainment seziert; wie eine Schuldenwand ein solides Geschäft erdrücken kann, bei Sabre.

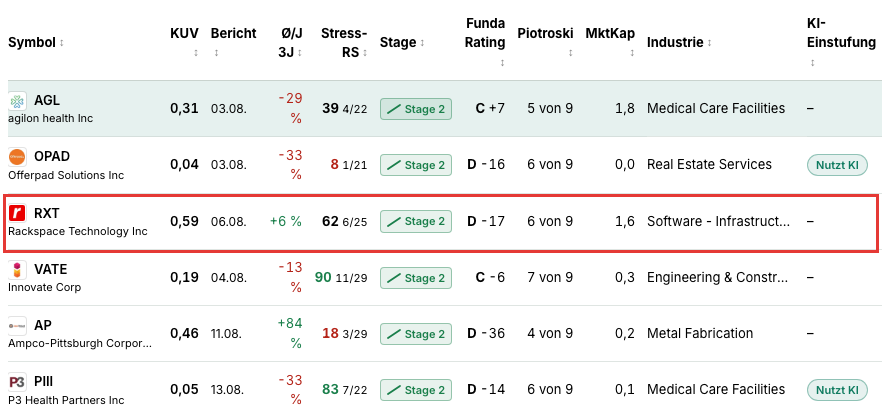

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Auf die Rechercheliste kam Rackspace über den Reddit-Hype-Scanner — 4 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026) sind kein Sturm, aber für einen Infrastruktur-Dienstleister ohne Konsumentenmarke auffällig genug, und der Chart erklärt das Raunen. In den Kennzahlen-Scannern schlägt die Aktie zum Datenstand 8. Juli 2026 im KUV-Ranking an: ein Kurs-Umsatz-Verhältnis von 0,59 — die Börse bezahlt für jeden Dollar Jahresumsatz gerade 59 Cent, während gesunde IT-Dienstleister oft beim Zwei- bis Vierfachen stehen. Dieselbe Zeile zeigt, warum dieser Rabatt existiert, und sie liest sich wie zwei Gutachten über zwei verschiedene Firmen. Gutachten eins, die Trend-Brille, ist hymnisch: RS-Rating 99 — die Aktie lief besser als 99 Prozent aller anderen —, Aufwärtstrend-Stage 2, plus 649 Prozent seit Jahresanfang, plus 526 Prozent in drei Monaten (alles Datenstand 8. Juli 2026). Gutachten zwei, die Bilanz-Brille, urteilt gnadenlos: Altman-Z-Score −2,27 — die klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen beginnt historisch unter 1,8 zu warnen; ein negativer Wert entsteht fast nur, wenn Verluste und negatives Eigenkapital zusammenkommen. Dazu 5 Distress-Flags, eine Zinsdeckung um null, Fundamental-Note D — nur der Piotroski-F-Score (ein Neun-Punkte-Test für die Richtung der Bilanzqualität) steht mit 6 von 9 passabel da, weil sich Verlust und Cashflow zuletzt verbesserten. Rund 69 Prozent der Aktien liegen bei institutionellen Investoren. Billig nach Umsatz, heiß nach Trend, alarmierend nach Bilanz — dieser Fingerabdruck entsteht, wenn der Markt eine Aktie neu bepreist, ohne dass die Bilanz schon mitgekommen wäre.

Ein Wort zur Ehrlichkeit dieser Rally: Sie startete von einem extrem niedrigen Niveau. Noch im September 2025 bewertete Rackspace selbst frisch gewährte Aktienpakete mit 1,30 US-Dollar je Stück (dazu später mehr); zum Datenstand 8. Juli 2026 kostete die Aktie rund 6,40 US-Dollar — und lag damit immer noch etwa 74 Prozent unter ihrem Allzeithoch aus dem Jahr 2021. Wer den Chart von ganz weit weg betrachtet, sieht keine Erfolgsgeschichte, sondern einen Absturz mit spektakulärem Echo. Die Frage ist, ob das Echo ein Fundament hat.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich besser wird — und es ist mehr, als der Blick auf die nackten Verluste vermuten lässt. Der Nettoverlust schrumpfte 2025 von 858,2 auf 225,8 Millionen US-Dollar; rechnet man die Sondereffekte heraus, verbesserte sich der operative Non-GAAP-Gewinn von 105,6 auf 126,1 Millionen (+19 Prozent). Der operative Cashflow drehte von mageren 39,9 Millionen (2024) auf 151,4 Millionen (2025). Die Vertriebs- und Verwaltungskosten fielen um 330 Basispunkte auf 22,6 Prozent vom Umsatz — das Sparprogramm greift. Public Cloud wächst wieder: plus 0,8 Prozent 2025, plus 6,7 Prozent im ersten Quartal 2026, getragen von Dienstleistungsumsätzen. Und ein Risiko, das viele Turnaround-Kandidaten plagt, fehlt hier: Die Kundenbasis ist breit — laut Geschäftsbericht stand 2025 kein einziger Kunde für 6 Prozent oder mehr des Umsatzes. Wer nur diese Absätze liest, versteht, warum der Markt das Papier neu angeschaut hat. Aber jetzt dreh das Blatt um:

Der Konzernumsatz fällt seit drei Jahren: 2.957,1 Millionen (2023), 2.737,1 Millionen (2024), 2.685,7 Millionen US-Dollar (2025). Der Treiber ist immer derselbe: Die margenstarke Private Cloud verlor binnen zwei Jahren fast ein Fünftel ihres Umsatzes (1.214,4 auf 989,7 Millionen), weil Kunden von den Alt-Plattformen abwandern — der Geschäftsbericht nennt es nüchtern „customer transitions off legacy platforms". Die Verluste summieren sich: 2023 und 2024 schrieb Rackspace jeweils über 700 Millionen US-Dollar allein auf den Firmenwert ab — das ist der Moment, in dem ein Konzern eingesteht, dass die beim Kauf bezahlten Erwartungen nicht mehr zu halten sind. Der kumulierte Bilanzverlust erreichte Ende 2025 3.908,2 Millionen US-Dollar, das Eigenkapital lag bei minus 1.219,5 Millionen — die Schulden übersteigen das Vermögen um mehr als eine Milliarde. Merke dir diesen Satz, er ist der Schlüssel zum Rest der Analyse: Wo kein Eigenkapital mehr ist, gehört die Firma wirtschaftlich ihren Gläubigern — und deren Urteil steht in keiner Aktien-App. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Schuldendienst frisst den gesamten operativen Cashflow — und 2028 wird fast alles auf einmal fällig

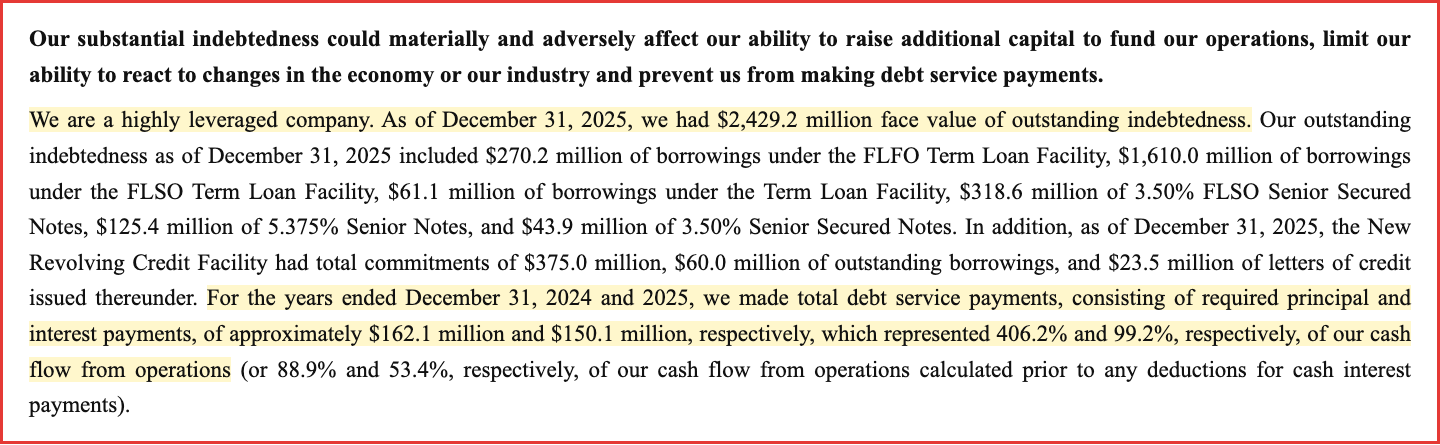

Rackspace trägt das Erbe des Apollo-Buyouts von 2016 bis heute in der Bilanz. Der Geschäftsbericht sagt es ohne Umschweife:

„We are a highly leveraged company. As of December 31, 2025, we had $2,429.2 million face value of outstanding indebtedness."

Übersetzung: „Wir sind ein hoch gehebeltes Unternehmen. Zum 31. Dezember 2025 hatten wir ausstehende Verbindlichkeiten mit einem Nennwert von 2.429,2 Millionen US-Dollar."

— Rackspace Technology, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Wie schwer diese Last auf dem laufenden Geschäft liegt, beziffert derselbe Abschnitt zwei Sätze weiter — es ist die vielleicht wichtigste Zahl des gesamten Berichts:

„For the years ended December 31, 2024 and 2025, we made total debt service payments, consisting of required principal and interest payments, of approximately $162.1 million and $150.1 million, respectively, which represented 406.2% and 99.2%, respectively, of our cash flow from operations (or 88.9% and 53.4%, respectively, of our cash flow from operations calculated prior to any deductions for cash interest payments)."

Übersetzung: „In den Geschäftsjahren zum 31. Dezember 2024 und 2025 leisteten wir Schuldendienstzahlungen — bestehend aus vorgeschriebenen Tilgungs- und Zinszahlungen — von insgesamt rund 162,1 Millionen beziehungsweise 150,1 Millionen US-Dollar; das entsprach 406,2 Prozent beziehungsweise 99,2 Prozent unseres operativen Cashflows (beziehungsweise 88,9 Prozent und 53,4 Prozent unseres operativen Cashflows vor Abzug von Barzinszahlungen)."

— Rackspace Technology, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

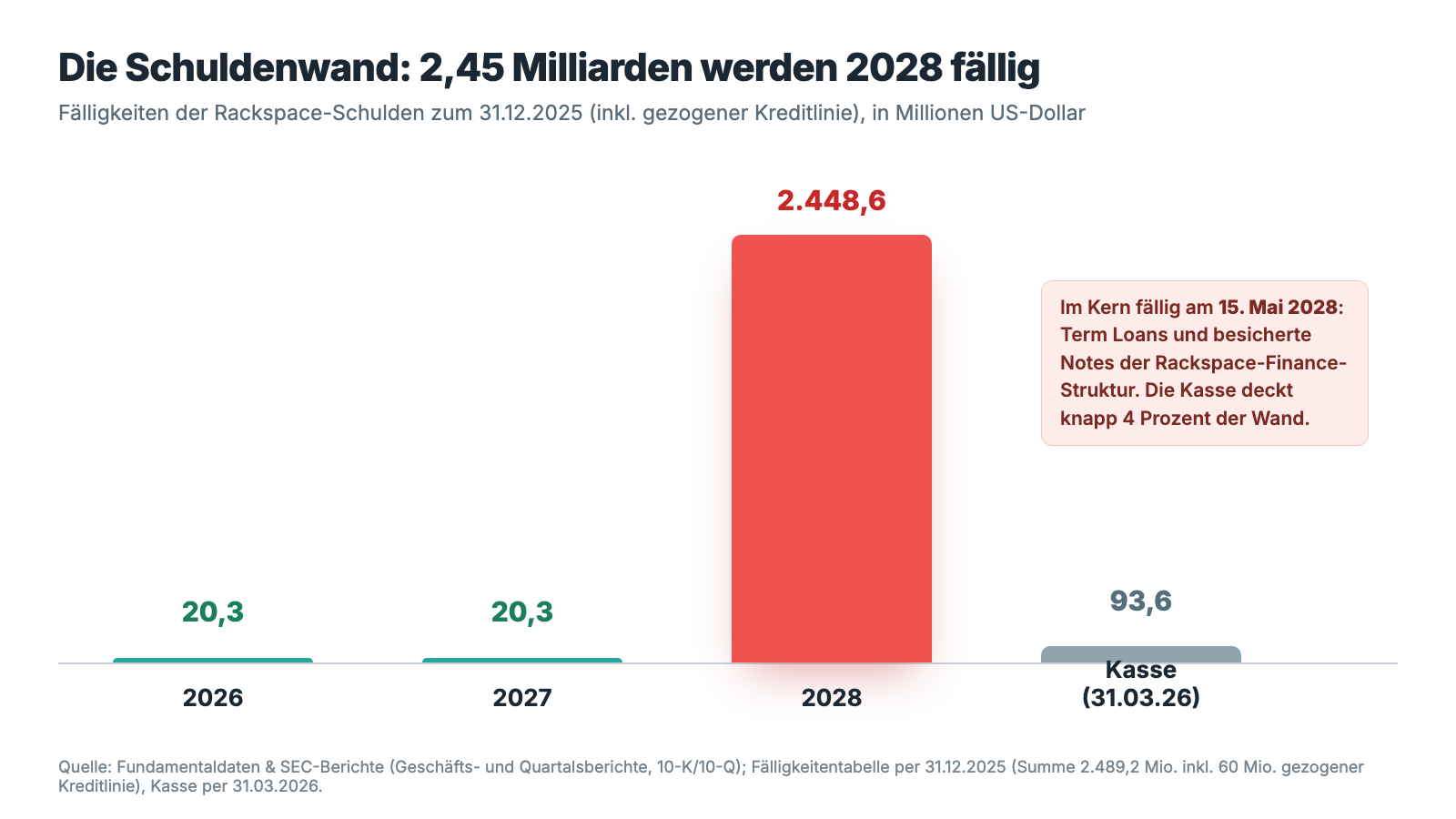

Übersetzt in Alltagssprache: Von jedem operativ verdienten Dollar ging 2025 praktisch der komplette Dollar an die Gläubiger — für Investitionen, Produktentwicklung oder Puffer blieb aus eigener Kraft fast nichts (die Investitionen von 58,4 Millionen liefen trotzdem, unter anderem über Leasing). Und dieser Zustand ist der gute Fall, denn die großen Fälligkeiten stehen erst noch an: Von den 2.489,2 Millionen US-Dollar Gesamtfälligkeiten (inklusive gezogener Kreditlinie) werden laut Fälligkeitentabelle 20,3 Millionen im Jahr 2026, 20,3 Millionen 2027 — und 2.448,6 Millionen im Jahr 2028 fällig, im Kern am 15. Mai 2028. Dem standen zum 31. März 2026 gerade 93,6 Millionen US-Dollar Kasse gegenüber, und die Kreditlinie war bereits mit 150 von 375 Millionen gezogen. Eine solche Wand bezahlt man nicht aus dem Cashflow — man refinanziert sie. Zu welchem Preis ein Markt refinanziert, der die eigenen Anleihen des Konzerns tief unter Nennwert handelt, ist die offene Frage, an der alles hängt.

Unbequeme Wahrheit Nr. 2: Die eigenen Gläubiger verkaufen für die Hälfte — und der Quartals-„Gewinn" ist ein Buchungseffekt

Im ersten Quartal 2026 meldete Rackspace 8,3 Millionen US-Dollar Nettogewinn — nach 71,5 Millionen Verlust im Vorjahresquartal. Klingt nach Wende. Der Quartalsbericht zeigt, woraus dieser Gewinn besteht:

„During the three months ended March 31, 2026, Rackspace Finance repurchased and surrendered for cancellation $68.3 million principal amount of the 3.50% FLSO Senior Secured Notes for $34.5 million, including accrued interest and fees of $0.4 million."

Übersetzung: „Im Quartal zum 31. März 2026 kaufte Rackspace Finance 3,50%-FLSO-Senior-Secured-Notes im Nennwert von 68,3 Millionen US-Dollar zurück und reichte sie zur Entwertung ein — für 34,5 Millionen US-Dollar, einschließlich 0,4 Millionen US-Dollar aufgelaufener Zinsen und Gebühren."

— Rackspace Technology, SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 5 „Debt"

Halte kurz inne und übersetze, was da steht. Profi-Investoren, die besicherte Rackspace-Anleihen halten — Papiere, die 2028 zu 100 Prozent zurückgezahlt werden müssten —, gaben sie freiwillig für rund 50 Cent je Dollar ab. Bei den unbesicherten 5,375%-Notes ist das Misstrauen noch drastischer: Deren Marktwert bezifferte der Geschäftsbericht Ende 2025 auf 26,4 von 125,4 Millionen Nennwert — etwa 21 Cent je Dollar. Ein Anleihegläubiger, der an volle Rückzahlung glaubt, verkauft nicht zur Hälfte; dieser Abschlag ist eine Wahrscheinlichkeitsaussage über das, was 2028 passiert. Für den Konzern sind die Rückkäufe betriebswirtschaftlich klug — jede zurückgekaufte Anleihe tilgt einen Dollar Schulden für 50 Cent. Aber die Buchhaltung macht daraus Ertrag: Der Rückkauf erzeugte einen Buchgewinn von 55,8 Millionen US-Dollar („Gain on debt extinguishment"), und genau dieser Posten drehte das Quartal ins Plus. Ohne ihn stand operativ ein Verlust von 17,8 Millionen; Rackspace selbst weist einen Non-GAAP-Nettoverlust von 13,9 Millionen aus. Es ist dieselbe Mechanik, die schon 2024 wirkte: Auch die Restrukturierung im März 2024 — Gläubiger tauschten Forderungen von rund 1,9 Milliarden in neue Instrumente von rund 1,6 Milliarden, Abschläge je nach Tranche grob 18 bis 30 Prozent — brachte Buchgewinne von 147,2 Millionen. Merke dir den Satz: Ein Gewinn, der entsteht, weil die eigenen Gläubiger die Hoffnung verkaufen, ist kein Zeichen von Stärke — er ist ihr Preisschild. Zur Ehrlichkeit gehört auch: Der Konzern nutzt die Lage konsequent, hat 2024 bis Anfang 2026 zusammengerechnet Anleihen und Darlehen im Nennwert von gut 160 Millionen unter Par getilgt — und zog zugleich die Kreditlinie von 60 auf 150 Millionen hoch. Entschuldung mit der einen Hand, neue Schulden mit der anderen.

Unbequeme Wahrheit Nr. 3: Apollo kontrolliert den Konzern — als Eigentümer und als Kreditgeber

Wem gehört diese Firma eigentlich? Die Antwort steht ungeschminkt im Risikoabschnitt:

„We continue to be controlled by Apollo, and Apollo's interests may conflict with our interests and the interests of other stockholders. As of December 31, 2025, Apollo beneficially owned approximately 53% of the voting power of our outstanding common stock."

Übersetzung: „Wir werden weiterhin von Apollo kontrolliert, und Apollos Interessen können mit unseren Interessen und den Interessen anderer Aktionäre in Konflikt geraten. Zum 31. Dezember 2025 hielt Apollo wirtschaftlich rund 53 Prozent der Stimmrechte unserer ausstehenden Stammaktien."

— Rackspace Technology, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Die Geschichte dahinter gehört zum Verständnis der Aktie: Apollo Global Management übernahm Rackspace im November 2016 per Leveraged Buyout — also mit Schulden, die anschließend der Konzern selbst trug — und brachte ihn im August 2020 zurück an die Börse. Der Schuldenberg von heute ist das direkte Erbe dieser Konstruktion. Als „Controlled Company" im Sinne der Nasdaq-Regeln darf Rackspace zudem auf Governance-Standards verzichten, die normale Konzerne einhalten müssen — etwa auf eine Mehrheit unabhängiger Verwaltungsratsmitglieder; ein Executive Committee mit zwei Apollo-Vertretern kann zwischen den Sitzungen weitreichend handeln. Und eine Feinheit aus der Schulden-Fußnote verdient besondere Aufmerksamkeit: Mit Apollo verbundene Gesellschaften sind zugleich Kreditgeber — zum 31. Dezember 2025 hielten sie 79,7 Millionen US-Dollar des wichtigsten Darlehens. Der Mehrheitsaktionär sitzt damit auf beiden Seiten des Tisches: Gewinnt das Eigenkapital, gewinnt Apollo; muss restrukturiert werden, verhandelt Apollo auch auf der Gläubigerbank mit. Der Risikoabschnitt stellt außerdem trocken klar, dass die Eigentümer — „including Apollo and its affiliates" — keinerlei Verpflichtung haben, dem Konzern jemals frisches Eigen- oder Fremdkapital zu geben. Für dich als Minderheitsaktionär heißt das: Du fährst in einem Auto mit, dessen Lenkrad, Bremse und Kreditvertrag jemand anderem gehören.

Unbequeme Wahrheit Nr. 4: Drei Verlustjahre, minus 1,2 Milliarden Eigenkapital — der Bericht verspricht keine Besserung

Die Verlusthistorie ist keine Interpretation von uns, sondern eine Selbstauskunft:

„We have a history of losses and may not be able to achieve profitability in the future. We incurred net losses of $837.8 million, $858.2 million and $225.8 million in the fiscal years ended December 31, 2023, 2024 and 2025, respectively."

Übersetzung: „Wir haben eine Verlusthistorie und werden möglicherweise auch in Zukunft keine Profitabilität erreichen. Wir verzeichneten Nettoverluste von 837,8 Millionen, 858,2 Millionen und 225,8 Millionen US-Dollar in den Geschäftsjahren zum 31. Dezember 2023, 2024 und 2025."

— Rackspace Technology, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Zwei Fußnoten dazu, die im Rally-Lärm untergehen. Erstens die Zinslast: Der ausgewiesene Zinsaufwand von 83 Millionen US-Dollar (2025) sieht beherrschbar aus — aber er untertreibt systematisch, und der Bericht sagt das selbst: Durch die Bilanzierung der 2024er-Restrukturierung wird ein Teil der vertraglichen Zinszahlungen nicht als Aufwand, sondern gegen Buchprämien verrechnet. In der eigenen Non-GAAP-Überleitung beziffert Rackspace diesen Effekt für 2025 auf weitere 83,0 Millionen — die vertragliche Zinslast war also fast doppelt so hoch wie die ausgewiesene, und im ersten Quartal 2026 stieg der Zinsaufwand bereits von 19,4 auf 26,2 Millionen. Zweitens die Verwässerung: Die Zahl der ausstehenden Aktien wuchs allein 2025 von 229,1 auf 245,3 Millionen — plus 7 Prozent binnen eines Jahres, unter anderem durch Vergütungspakete, die nahe dem Kurstief gewährt wurden. Dein Stück vom Kuchen wird kleiner, während der Kuchen selbst noch schrumpft.

Bewertung: 1,6 Milliarden Börsenwert — und warum das KUV von 0,59 eine optische Täuschung ist

Anfang Juli 2026 kostete die Rackspace-Aktie rund 6,40 US-Dollar, macht etwa 1,6 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Gegen 2,7 Milliarden Umsatz wirkt das spottbillig — Kurs-Umsatz-Verhältnis 0,59, daher der Treffer in unserem KUV-Ranking. Aber rechne wie ein Käufer der ganzen Firma: Zum Börsenwert kommen rund 2,33 Milliarden Schulden-Nennwert plus 150 Millionen gezogene Kreditlinie, abzüglich 94 Millionen Kasse (alles per 31. März 2026) — ein Unternehmenswert um 4 Milliarden US-Dollar, das rund 1,5-Fache des Umsatzes. Dazu kommen 470 Millionen Leasingverpflichtungen. Ein Kurs-Gewinn-Verhältnis existiert nicht (es gibt keinen nachhaltigen Gewinn), ein Kurs-Buchwert-Verhältnis ist bei negativem Eigenkapital sinnlos. Was du beim Kauf wirklich erwirbst, ist eine gehebelte Wette: Wenn die Refinanzierung 2028 gelingt und der Turnaround trägt, gehört ein großer Teil des Unternehmenswerts plötzlich den Aktionären — genau deshalb kann eine solche Aktie sich versiebenfachen, ohne dass sich am Geschäft viel geändert hat. Der Hebel wirkt aber in beide Richtungen: Misslingt die Refinanzierung, stehen vor den Aktionären 2,4 Milliarden an Gläubigerforderungen — und ein Mehrheitseigentümer, der auch auf der Gläubigerseite sitzt. Die Anleihekurse (50 Cent besichert, 21 Cent unbesichert) zeigen, wie der Kreditmarkt diese Wette derzeit bepreist. Der Aktienmarkt bepreist das Gegenteil. Beide können nicht recht behalten.

Chancen und Risiken auf einen Blick

Was für Rackspace spricht:

- Der operative Trend dreht: Non-GAAP-Betriebsgewinn von 105,6 auf 126,1 Millionen US-Dollar gestiegen (+19 Prozent), operativer Cashflow von 39,9 auf 151,4 Millionen verbessert, Vertriebs- und Verwaltungskosten um 330 Basispunkte gesenkt (Geschäftsbericht 10-K für 2025).

- Public Cloud wächst wieder: plus 6,7 Prozent im ersten Quartal 2026 auf 443,4 Millionen US-Dollar, getragen von Dienstleistungen; dazu eine KI-Story („Rackspace AI") mit Partnerschaften rund um AWS, Microsoft Azure und Google Cloud.

- Breite Kundenbasis statt Klumpenrisiko: Laut Geschäftsbericht stand 2025 kein Kunde für 6 Prozent oder mehr des Umsatzes; Kunden über alle Branchen, auch regulierte.

- Entschuldung zu Rabattpreisen: 2024 bis Anfang 2026 wurden Schulden im Nennwert von gut 160 Millionen US-Dollar für einen Bruchteil getilgt; allein der Q1-2026-Rückkauf ersparte nominal rund 34 Millionen — solange die Kurse der eigenen Anleihen tief stehen, wirkt jeder Kassendollar doppelt.

- Momentum und Aufmerksamkeit: RS-Rating 99, Aufwärtstrend-Stage 2, plus 649 Prozent seit Jahresanfang (Datenstand 8. Juli 2026) — der Markt handelt das Turnaround-Szenario bereits, und rund 69 Prozent der Aktien liegen bei institutionellen Investoren.

Was dagegen spricht:

- Die Schuldenwand: 2.429,2 Millionen US-Dollar Nennwert (31.12.2025), davon 2.448,6 Millionen (inkl. Kreditlinie) fällig 2028; Schuldendienst 2025 = 99,2 Prozent des operativen Cashflows; Kasse nur 93,6 Millionen, Kreditlinie bereits zu 150 von 375 Millionen gezogen (31.03.2026).

- Das Urteil der Kreditprofis: Eigene besicherte Notes wurden im ersten Quartal 2026 für rund 50 Cent je Dollar zurückgekauft, die unbesicherten 5,375%-Notes notierten Ende 2025 um 21 Cent — der Anleihemarkt preist ein deutlich schlechteres Szenario als der Aktienkurs.

- Der profitable Kern erodiert: Private Cloud (Segmentmarge 24,7 Prozent) verlor von 2023 bis 2025 fast ein Fünftel des Umsatzes; das wachsende Public-Cloud-Geschäft verdient nur 4,7 Prozent Segmentmarge (Q1 2026) — Wachstum ersetzt die wegfallenden Deckungsbeiträge bislang nicht.

- Substanz aufgezehrt: drittes Verlustjahr in Folge (−225,8 Millionen 2025), Eigenkapital minus 1.219,5 Millionen, kumulierter Bilanzverlust 3,9 Milliarden, über 1,4 Milliarden Goodwill-Abschreibungen 2023/2024; Altman-Z −2,27 und 5 Distress-Flags im Scanner (Datenstand 8. Juli 2026).

- Machtverhältnisse: Apollo kontrolliert rund 53 Prozent der Stimmrechte, nutzt Controlled-Company-Ausnahmen, ist zugleich Kreditgeber (79,7 Millionen im FLSO-Darlehen) — und ist zu nichts verpflichtet; dazu Verwässerung von 7 Prozent allein 2025.

Ein menschliches Fazit

Zurück zur Einflüsterung vom Anfang: „Die wissen etwas." Vielleicht stimmt das sogar. Der Markt hat reale Verbesserungen gesehen — einen Nettoverlust, der von 858 auf 226 Millionen schrumpfte, einen operativen Cashflow, der zurückkam, ein Public-Cloud-Geschäft, das wieder wächst, und ein Management, das Schulden für 50 Cent je Dollar tilgt. Bei einem Börsenwert, der zeitweise unter einer halben Milliarde lag, reichte diese Aussicht für plus 649 Prozent. Aber halte daneben, was die anderen Profis wissen: Die Gläubiger, die näher an den Zahlen sitzen als jeder Reddit-Thread, verkaufen genau diese Firma mit 50 bis 79 Prozent Abschlag auf den Nennwert — und zwar Papiere, die im Rang vor deinen Aktien stehen. Zwischen heute und dem Tag, an dem sich entscheidet, wer recht hatte, liegt ein Datum: der 15. Mai 2028, an dem praktisch der gesamte Schuldenberg von 2,45 Milliarden fällig wird — verhandelt von einem Mehrheitseigentümer, der auf beiden Seiten des Tisches sitzt und den Minderheitsaktionären nichts schuldet. Eine Aktie mit negativem Eigenkapital ist kein Anteil an Substanz, sondern eine Option auf ein Gelingen. Optionen können sich vervielfachen — das hat diese hier gerade bewiesen — und sie können verfallen. Der Kurs weiß vielleicht etwas. Die Kreditgeber wissen auch etwas. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Rackspace Technology, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 6. März 2026)

- Rackspace Technology, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 21. März 2025)

- Rackspace Technology, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 8. Mai 2026)

- Rackspace Technology, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 10. November 2025)

- Rackspace Technology, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 11. August 2025)

- Rackspace Technology, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 12. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Rackspace Technology: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Rackspace-Aktien.

Unser Fazit auf einen Blick

- Geschäftsmodell & Marktposition neutral

- Etablierter Multicloud-Dienstleister mit 2.685,7 Millionen US-Dollar Umsatz (2025), Partnerschaften mit AWS, Microsoft Azure und Google Cloud und breiter Kundenbasis (kein Kunde ab 6 Prozent Umsatzanteil). Aber die Margenmechanik ist ungünstig: Das wachsende Public-Cloud-Segment verdient 4,7 Prozent Segmentmarge, das margenstarke Private-Cloud-Segment (24,7 Prozent) schrumpft seit Jahren (Geschäfts- und Quartalsberichte).

- Ertragslage & Substanz negativ

- Drittes Verlustjahr in Folge (−225,8 Millionen US-Dollar 2025 nach −858,2 und −837,8), über 1,4 Milliarden Goodwill-Abschreibungen 2023/2024, kumulierter Bilanzverlust 3.908,2 Millionen, Eigenkapital minus 1.219,5 Millionen (31.12.2025); dazu 7 Prozent Verwässerung allein 2025. Der Bericht selbst warnt, dass Profitabilität auch künftig nicht erreicht werden könnte.

- Bilanz & Schuldenwand 2028 negativ

- 2.429,2 Millionen US-Dollar Nennwert Schulden, davon 2.448,6 Millionen (inkl. Kreditlinie) fällig 2028; Schuldendienst 2025 = 99,2 Prozent des operativen Cashflows; Kasse 93,6 Millionen, Revolver zu 150 von 375 Millionen gezogen (31.03.2026). Der Anleihemarkt preist Skepsis: besicherte Notes zu ~50, unbesicherte zu ~21 Prozent des Nennwerts; Altman-Z −2,27, 5 Distress-Flags (Datenstand 8. Juli 2026).

- Operativer Turnaround positiv

- Die Richtung stimmt: Non-GAAP-Betriebsgewinn +19 Prozent auf 126,1 Millionen US-Dollar (2025), operativer Cashflow von 39,9 auf 151,4 Millionen verbessert, SG&A-Quote um 330 Basispunkte gesenkt, Public Cloud +6,7 Prozent im Q1 2026 — und Entschuldung unter Nennwert (gut 160 Millionen Nominale seit 2024 für einen Bruchteil getilgt).

- Eigentümer & Governance negativ

- Apollo kontrolliert rund 53 Prozent der Stimmrechte, nutzt die Controlled-Company-Ausnahmen der Nasdaq und ist über verbundene Gesellschaften zugleich Kreditgeber (79,7 Millionen US-Dollar im FLSO-Term-Loan) — bei einer möglichen Restrukturierung 2028 sitzt der Mehrheitseigentümer auf beiden Seiten des Tisches, und niemand ist verpflichtet, frisches Kapital nachzuschießen (10-K 2025, Item 1A).

Rackspace ist ein realer Turnaround-Kandidat mit realem Fortschritt — schrumpfender Verlust, zurückgekehrter operativer Cashflow, wachsendes Public-Cloud-Geschäft — und zugleich eine Bilanz, die wirtschaftlich den Gläubigern gehört: negatives Eigenkapital, Schuldendienst in Höhe des gesamten operativen Cashflows und eine Wand von 2,45 Milliarden US-Dollar im Jahr 2028. Während der Aktienkurs sich versiebenfacht hat, verkauften die eigenen Kreditgeber ihre Forderungen für 50 Cent (besichert) bis 21 Cent (unbesichert) je Dollar. Aktien- und Anleihemarkt erzählen zwei unvereinbare Geschichten über dieselbe Firma. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam RXT über den Reddit-Hype-Scanner (ApeWisdom, 4 Erwähnungen in 24 Stunden, Stand 15. Juli 2026); Aufmerksamkeits-Wellen dieser Art sind Momentaufnahmen und kein Qualitätsurteil. Der Treffer im KUV-Ranking trägt den Datenstand 8. Juli 2026 und wandert täglich.

- Scanner-Kennzahlen (KUV, RS-Rating, Altman-Z, Piotroski, Distress-Flags, Zinsdeckung) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Q1-2026-Buchgewinn aus Schuldenrückkäufen verzerrt gewinnbasierte Kennzahlen nach oben.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 6,40 US-Dollar, rund 1,6 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Rackspace Technology (Nasdaq: RXT) plant, baut und betreibt Cloud-Umgebungen für andere Unternehmen. Das Segment Public Cloud (2025: 1.696,0 Millionen US-Dollar Umsatz) erbringt Dienstleistungen rund um AWS, Microsoft Azure und Google Cloud; das Segment Private Cloud (989,7 Millionen) betreibt dedizierte Infrastruktur, vor allem auf VMware-Basis. Seit 2023 vermarktet der Konzern zusätzlich KI-Dienstleistungen unter „Rackspace AI". Konzernumsatz 2025: 2.685,7 Millionen US-Dollar.

Die Aktie legte seit Jahresanfang rund 649 Prozent zu (Datenstand 8. Juli 2026) — allerdings von einem extrem niedrigen Niveau: Noch im September 2025 bewertete der Konzern eigene Aktienpakete mit 1,30 US-Dollar je Stück. Belegbar verbessert haben sich Nettoverlust (von 858,2 auf 225,8 Millionen US-Dollar), operativer Cashflow (151,4 Millionen 2025) und das Public-Cloud-Wachstum (+6,7 Prozent im Q1 2026). Trotz der Rally notierte die Aktie noch rund 74 Prozent unter ihrem Hoch von 2021.

Zum 31. Dezember 2025 standen 2.429,2 Millionen US-Dollar Nennwert an Schulden aus — bei einem Eigenkapital von minus 1.219,5 Millionen. 2.448,6 Millionen (inklusive gezogener Kreditlinie) werden im Jahr 2028 fällig, im Kern am 15. Mai 2028. Der Schuldendienst verschlang 2025 laut Geschäftsbericht 99,2 Prozent des operativen Cashflows; zum 31. März 2026 lagen nur 93,6 Millionen US-Dollar in der Kasse.

Die ausgewiesenen 8,3 Millionen US-Dollar Nettogewinn stammen aus einem Buchungseffekt: Rackspace kaufte eigene Anleihen im Nennwert von 68,3 Millionen für 34,5 Millionen zurück — rund die Hälfte — und verbuchte dadurch 55,8 Millionen „Gain on debt extinguishment". Operativ stand ein Verlust von 17,8 Millionen; der vom Konzern selbst ausgewiesene Non-GAAP-Nettoverlust betrug 13,9 Millionen US-Dollar (Quartalsbericht 10-Q zum 31. März 2026).

Apollo Global Management kontrollierte zum 31. Dezember 2025 rund 53 Prozent der Stimmrechte — ein Erbe des Leveraged Buyouts von 2016 (Re-IPO im August 2020). Rackspace ist damit eine „Controlled Company" nach Nasdaq-Regeln und von Teilen der Governance-Pflichten befreit. Bemerkenswert: Apollo-Gesellschaften sind zugleich Kreditgeber und hielten 79,7 Millionen US-Dollar des FLSO-Term-Loans. Rund 69 Prozent der Aktien liegen bei institutionellen Investoren (Datenstand 8. Juli 2026).

Nur auf den ersten Blick. Der Börsenwert von rund 1,6 Milliarden US-Dollar (Datenstand 8. Juli 2026) ist der kleinere Teil des Kaufpreises: Inklusive rund 2,5 Milliarden Schulden (mit Kreditlinie) und abzüglich 94 Millionen Kasse ergibt sich ein Unternehmenswert um 4 Milliarden — das 1,5-Fache des Umsatzes. Ein KGV existiert mangels Gewinn nicht, ein Kurs-Buchwert-Verhältnis ist bei negativem Eigenkapital sinnlos. Die Aktie ist eine gehebelte Wette auf die Refinanzierung 2028.

Am 15. Mai 2028 werden die großen Kredittranchen fällig — laut Fälligkeitentabelle des Geschäftsberichts insgesamt 2.448,6 Millionen US-Dollar im Jahr 2028 (inklusive Kreditlinie). Aus eigener Kraft ist das nicht zu tilgen; der Konzern muss refinanzieren. Der Anleihemarkt preist Skepsis ein: Besicherte Notes wurden Anfang 2026 für rund 50 Cent je Dollar zurückgekauft, die unbesicherten 5,375%-Notes notierten Ende 2025 um 21 Cent je Dollar Nennwert.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.