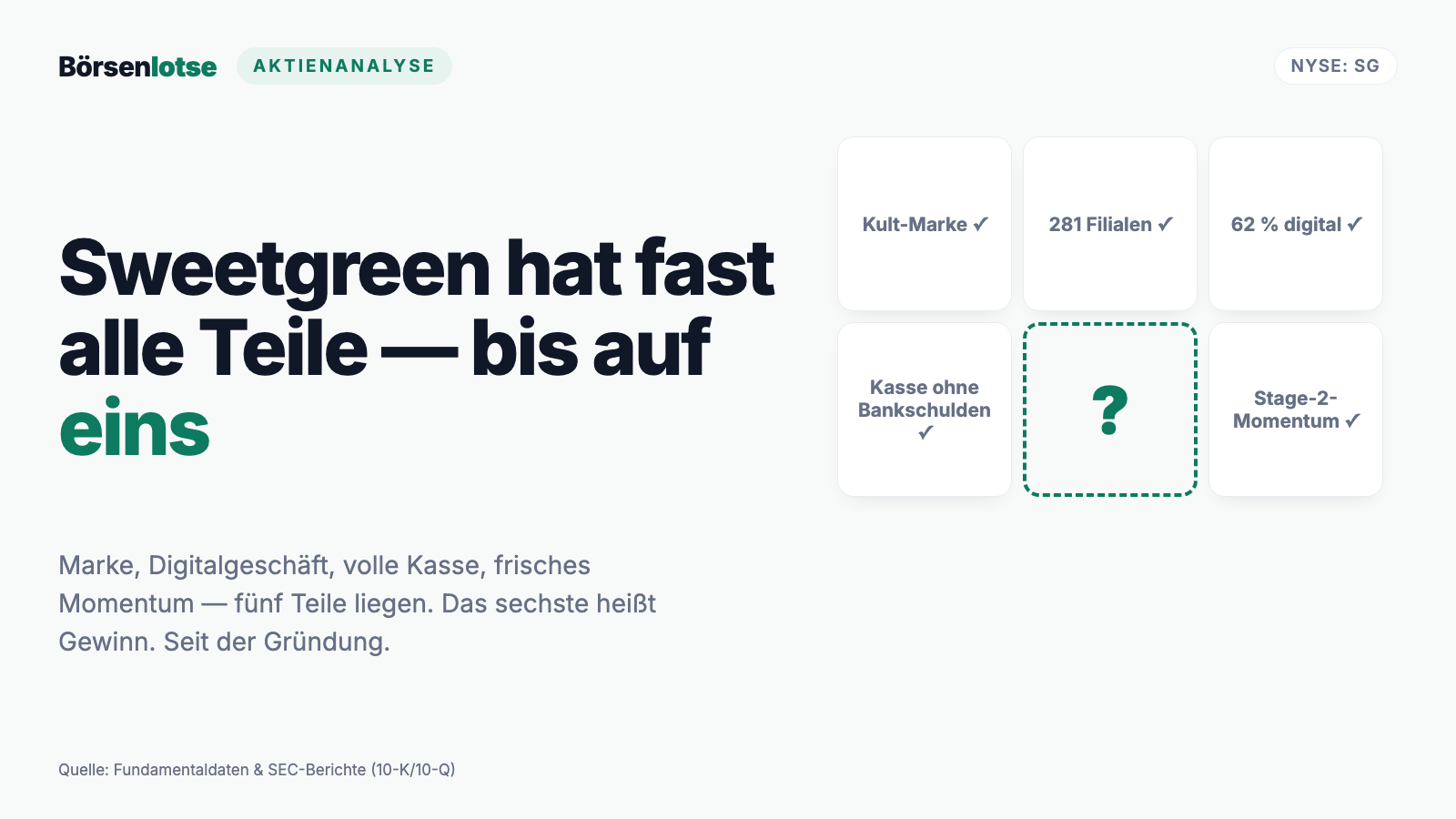

Sweetgreen-Aktie: Die Börse handelt ein Comeback — den einzigen Quartalsgewinn der Firmengeschichte brachte der Verkauf des Küchenroboters

Sweetgreen taucht in unserem Reddit-Hype-Scanner auf — nur 3 Erwähnungen binnen 24 Stunden (Stand 15. Juli 2026), kein Sturm, eher ein erstes Klopfen. An der Börse läuft längst mehr: plus 82 Prozent in drei Monaten, Stage-2-Aufwärtstrend, der Chef kauft eigene Aktien (Datenstand 10. Juli 2026). Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 29. März 2026 gelesen: flächenbereinigte Umsätze minus 12,8 Prozent, ein Jahresverlust von 134,1 Millionen US-Dollar, über eine Milliarde kumulierte Verluste — und ein erster Quartalsgewinn, der nicht aus Salat stammt, sondern aus dem Verkauf der eigenen Küchenroboter. Keine Anlageberatung — nur die Zutatenliste, bevor du die Comeback-Story bestellst.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Zahl, die sich im Anlegerkopf festhakt wie ein Schiffsanker im Grund: der alte Höchstkurs. Psychologen nennen das den Ankereffekt — wir bewerten nicht, was etwas wert ist, sondern wie weit es von einer einmal gesehenen Zahl entfernt liegt. Kaum eine Aktie füttert diesen Reflex im Sommer 2026 so zuverlässig wie Sweetgreen, Inc. (NYSE: SG): Die Fast-Casual-Salatkette kostete kurz nach ihrem Börsengang im November 2021 zeitweise mehr als 50 US-Dollar je Aktie — die Börse bewertete sie mit über 5 Milliarden US-Dollar. Heute sind es rund 9 US-Dollar und 1,1 Milliarden, 83 Prozent unter dem Hoch (Datenstand 10. Juli 2026). Und jetzt bewegt sich etwas: plus 82 Prozent in drei Monaten, der Vorstandschef kauft eigene Aktien, in unserem Reddit-Hype-Scanner taucht der Ticker wieder auf — mit 3 Erwähnungen in 24 Stunden (Stand 15. Juli 2026) zwar eher ein Klopfen als ein Sturm, aber der Anker flüstert schon: „Die stand mal bei fünfzig. Da ist Platz." Deshalb machen wir einen Deal: Bevor du dem Anker folgst, lesen wir gemeinsam, was die Firma selbst — unter Strafandrohung ehrlich — bei der US-Börsenaufsicht SEC hinterlegt hat: die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 29. März 2026. Darin steht eine Geschichte, die auf keiner Speisekarte auftaucht. Am Ende entscheidest du selbst.

Was Sweetgreen eigentlich macht — und warum hier niemand Lizenzgebühren kassiert

Sweetgreen wurde im November 2006 gegründet — drei Studienfreunde, ein Salatladen in Washington — und ist heute eine Kette mit 281 eigenen Restaurants in 24 US-Bundesstaaten und Washington, D.C. (Ende Geschäftsjahr 2025; zum 29. März 2026 waren es 285). Verkauft werden Salate und Bowls im Premium-Segment: frisch, saisonal, mit Küchen, die tatsächlich kochen — und mit Preisen, die eher an ein Restaurant als an Fast Food erinnern. Wichtig für die Einordnung, gerade im Vergleich zu klassischen Systemgastronomen: Sweetgreen betreibt jede einzelne Filiale selbst. Kein Franchise, keine Lizenzgebühren, keine Mieteinnahmen von Partnern — wie anders so ein Modell funktioniert, haben wir gerade erst bei Wendy’s seziert, wo 94 Prozent der Restaurants Franchisenehmern gehören. Bei Sweetgreen landet jeder Kassen-Dollar im Konzernumsatz — 2025 waren das 679,5 Millionen US-Dollar (plus 0,4 Prozent) —, aber eben auch jede Lohnstunde, jede Miete und jeder Avocado-Einkauf in der Konzernrechnung. Bemerkenswert digital ist das Geschäft obendrein: 61,8 Prozent der Erlöse liefen 2025 über App, Website und Lieferplattformen, im ersten Quartal 2026 sogar 67,2 Prozent. Dazu kam die Erzählung, die aus der Salatkette eine Tech-Story machte: die „Infinite Kitchen", eine Roboterküche, die Bowls automatisch portioniert — schneller, präziser, mit weniger Personal. Klingt nach Zukunft? Ist es vielleicht auch. Aber genau hier beginnt das Spannungsfeld dieser Analyse, und es zieht sich durch jedes Kapitel: Die Börse handelt ein Comeback — Stage-2-Aufwärtstrend, kaufende Insider, plus 82 Prozent in drei Monaten. Die SEC-Berichte zeigen eine Firma, deren Gäste schneller verschwinden als je zuvor, die seit Gründung Verluste schreibt und die ihre Zukunftstechnologie gerade verkauft hat.

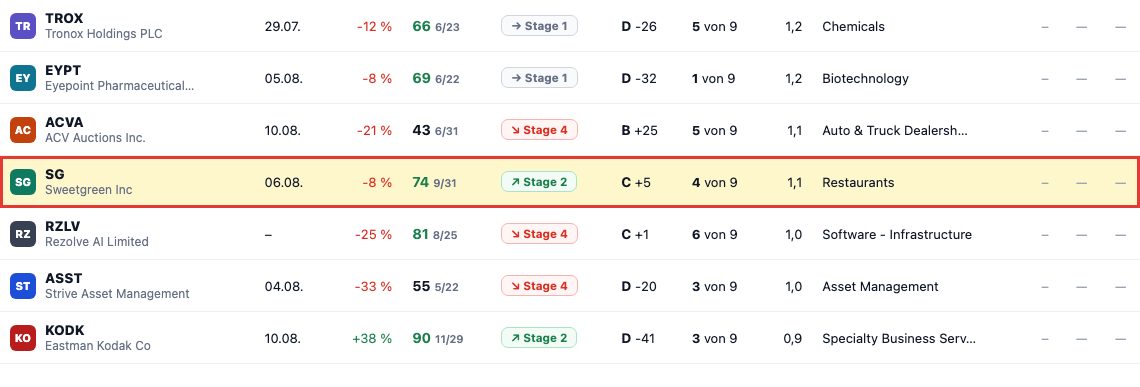

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Auf die Rechercheliste kam Sweetgreen über den Reddit-Hype-Scanner — 3 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026) sind kein Hype, aber nach Monaten der Funkstille ein erstes Lebenszeichen aus der Kneipe. In den Kennzahlen-Scannern schlägt die Aktie zum Datenstand 10. Juli 2026 dagegen in 9 Filtern an, und die Liste liest sich wie das Drehbuch eines Comebacks: Stage-2-Aufwärtstrend nach Weinstein, Kurs über der 50- und der 200-Tage-Linie, Aufnahme in „Top-Performer 3–6 Monate" mit plus 81,9 Prozent in drei Monaten und plus 22,6 Prozent seit Jahresbeginn. Dazu das Kapitel, das Comeback-Jäger am liebsten lesen: „CEO kauft" — Vorstandschef und Mitgründer Jonathan Neman griff binnen zwölf Monaten selbst zu, insgesamt standen zuletzt vier Insider-Käufe nur einem Verkauf gegenüber — plus institutionelle Akkumulation: 12 Institutionen stockten zuletzt auf, 5 reduzierten, rund 84 Prozent der Aktien liegen in professionellen Händen, angeführt von Baillie Gifford (8,7 Prozent), Vanguard (8,0 Prozent) und BlackRock (6,5 Prozent; alle Datenstand 10. Juli 2026). Wer nur diese Liste sieht, kauft. Aber derselbe Scanner liefert die Gegen-Gutachten gleich mit: Der Piotroski-F-Score — ein Neun-Punkte-Test für Bilanzqualität — steht bei mageren 4 von 9; eine kerngesunde Firma steht bei 8 oder 9. Der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt bei 1,92 — die historische Gefahrenzone beginnt unter 1,8; das ist kein Alarm, aber die graue Zone, nicht das grüne Ufer. Und über zwölf Monate bleibt die Aktie mit minus 30,6 Prozent ein Verlierer, dessen Erholung jung ist: Der Ein-Monats-Rückgang von 16,3 Prozent zeigt, wie nervös dieses Comeback noch zittert (alles Datenstand 10. Juli 2026). Merke dir den Fingerabdruck: Momentum kauft hier eine Wende, die in den Geschäftszahlen noch nirgends angekommen ist.

Die Zahlen über die Jahre — ehrlich gewürdigt

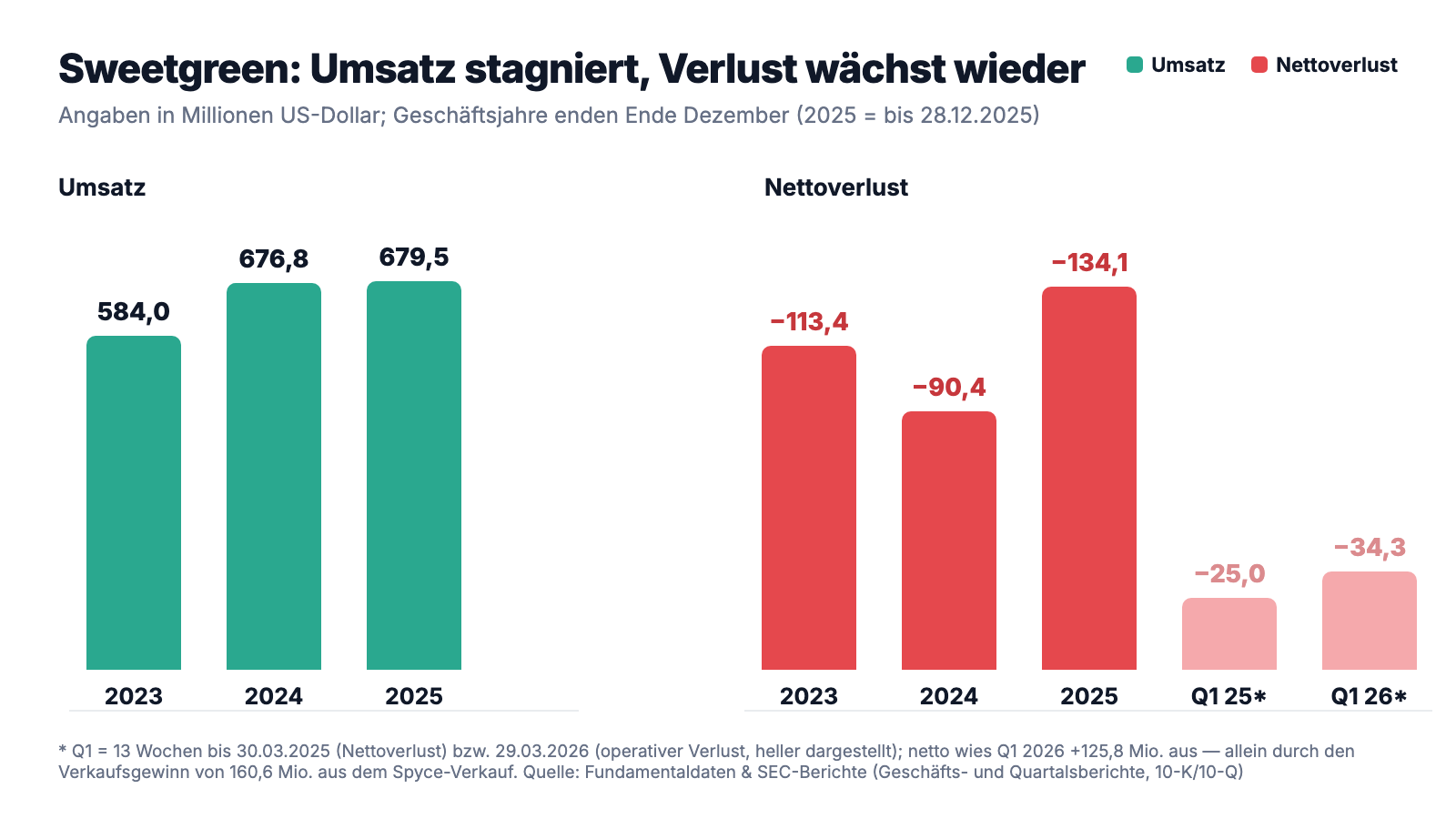

Erst das, was wirklich beeindruckt — und das gibt es. Sweetgreen hat den Umsatz seit 2023 von 584,0 auf 679,5 Millionen US-Dollar gesteigert, plus 16 Prozent in zwei Jahren, und dabei ein Digitalgeschäft aufgebaut, von dem klassische Ketten träumen: Fast zwei von drei Dollar laufen über die eigenen Kanäle oder Lieferplattformen, das eigene Treueprogramm „SG Rewards" startete 2025. Die Verwaltungskosten sanken 2025 um 4,4 Prozent auf 143,4 Millionen US-Dollar — Kostendisziplin ist erkennbar, der neue Sparplan trägt den hübschen Namen „Sweet Growth Transformation Plan". Und die Bilanz ist auf eine Art solide, die man einer Verlustfirma erst einmal nicht zutraut: keine Bankschulden (die Verbindlichkeiten sind im Wesentlichen Mietverpflichtungen), zum 29. März 2026 lagen 161,0 Millionen US-Dollar in der Kasse. Wer nur diesen Absatz liest, versteht das Comeback sofort. Aber jetzt dreh die Bowl einmal um:

Der Umsatz stagnierte 2025 praktisch (plus 0,4 Prozent nach plus 15,9 Prozent im Jahr 2024), obwohl 35 Restaurants netto dazukamen — die neuen Läden füllten nur das Loch, das die bestehenden rissen. Der Nettoverlust stieg von 90,4 auf 134,1 Millionen US-Dollar, der operative Cashflow drehte von plus 43,4 auf minus 12,7 Millionen, und die Kasse schmolz binnen eines Jahres von 214,8 auf 89,2 Millionen — ehe der Wonder-Scheck sie Anfang 2026 wieder füllte. Der Durchschnittsumsatz je Restaurant, die vielleicht ehrlichste Kennzahl einer eigenbetriebenen Kette, fiel von 2,924 Millionen (2024) auf 2,677 Millionen US-Dollar (2025) und im ersten Quartal 2026 weiter auf 2,572 Millionen (nachlaufende Vier-Quartals-Rechnung). Merke dir den Satz: Wenn jede Filiale dir selbst gehört, gibt es niemanden, an den du schwache Standorte delegieren kannst — jeder verlorene Gast isst direkt aus deiner Kasse. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Die Gäste gehen — und es wird schneller, nicht langsamer

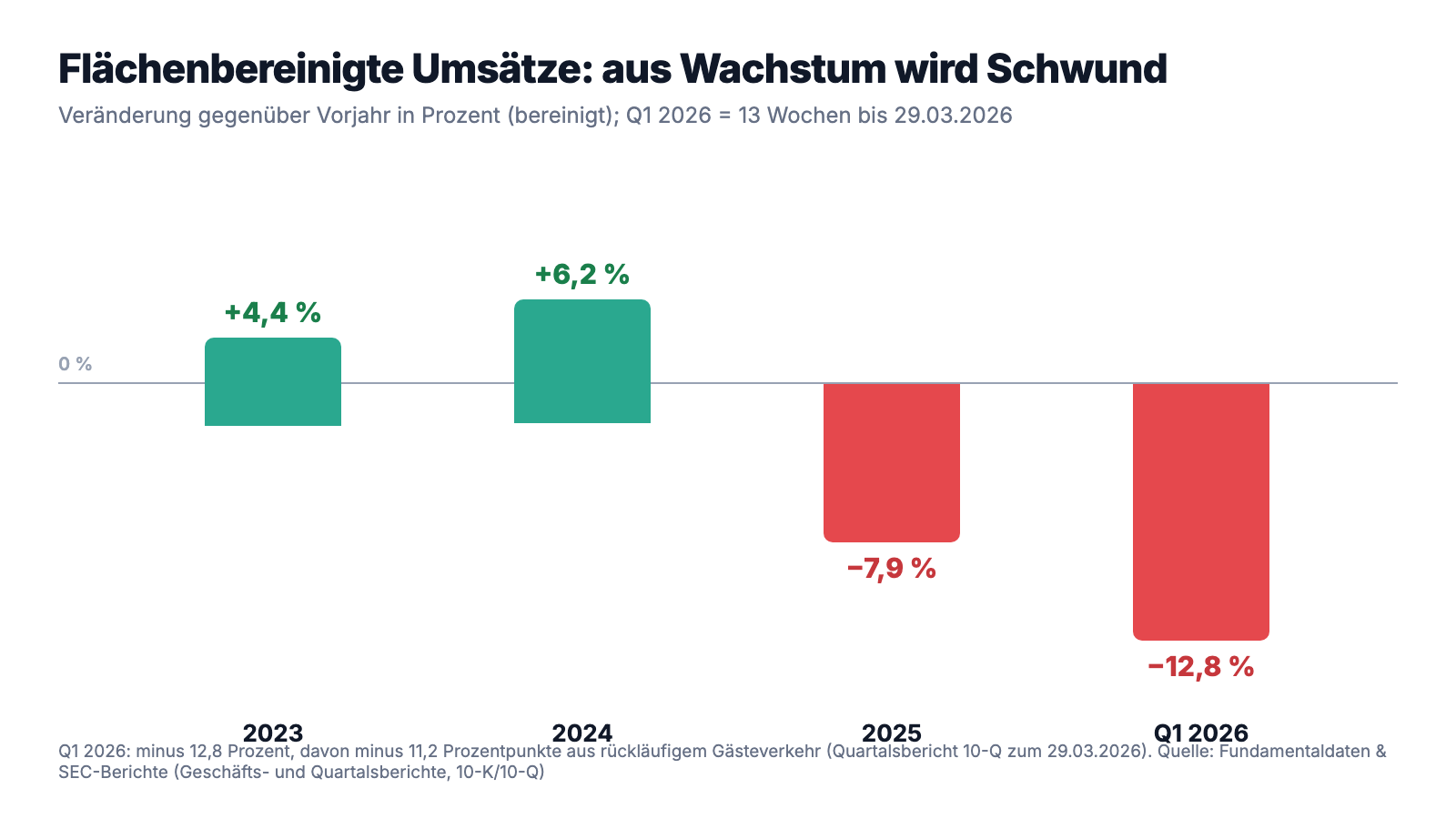

Die wichtigste Kennzahl jeder Restaurantkette ist flächenbereinigt: Was setzen dieselben Restaurants um wie vor einem Jahr? 2023 wuchs Sweetgreen hier noch um 4,4 Prozent, 2024 um 6,2 Prozent. Dann kippte die Kurve: minus 7,9 Prozent im Geschäftsjahr 2025 — und im ersten Quartal 2026 wurde daraus ein Absturz:

„Revenue decreased for the thirteen weeks ended March 29, 2026 compared to the thirteen weeks ended March 30, 2025, primarily due to a decrease in Comparable Restaurant Base revenue of $20.7 million, resulting in a negative Same-Store Sales Change of 12.8%, primarily driven by an 11.2% decrease in traffic and a 2.3% decrease in product mix, partially offset by a 0.7% benefit from menu price increases that were implemented subsequent to the thirteen weeks ended March 30, 2025."

Übersetzung: „Der Umsatz sank in den dreizehn Wochen zum 29. März 2026 gegenüber den dreizehn Wochen zum 30. März 2025, vor allem wegen eines Rückgangs der Erlöse der vergleichbaren Restaurantbasis um 20,7 Millionen US-Dollar; daraus ergab sich eine negative flächenbereinigte Umsatzveränderung von 12,8 Prozent — getrieben in erster Linie von einem Rückgang des Gästeverkehrs um 11,2 Prozent und einem um 2,3 Prozent ungünstigeren Produktmix, teilweise ausgeglichen durch einen Vorteil von 0,7 Prozent aus Menüpreiserhöhungen, die nach den dreizehn Wochen zum 30. März 2025 umgesetzt wurden."

— Sweetgreen, Inc., SEC-Quartalsbericht 10-Q zum 29. März 2026, Item 2 „Revenue"

Zur Ehrlichkeit gehören die mildernden Umstände, die der Bericht selbst nennt: Das Vorjahresquartal war durch die Einführung der „Ripple Fries" — der ersten Pommes der Firmengeschichte — künstlich stark, das Winterwetter 2026 ungewöhnlich hart, und die gesamte Fast-Casual-Branche kämpfte mit sparsamen Kunden, die bei Premium-Preisen zuerst kürzertreten. Aber ein Rückgang des Gästeverkehrs um 11,2 Prozent ist mehr als Branchenwetter — bei einem Salat für 15 Dollar ist er das Eingeständnis, dass die Zielgruppe gerade nachrechnet. Und weil Sweetgreen alles selbst betreibt, frisst sich der Schwund ungebremst durch die Rechnung: Lebensmittel-, Lohn- und Mietkosten stiegen im ersten Quartal 2026 als Umsatzanteil allesamt an — Fixkosten bleiben, wenn Gäste gehen. Fünf Restaurants wurden im Quartal dauerhaft geschlossen, neun weitere vorübergehend; die Wertminderungs- und Schließungskosten des Geschäftsjahres 2025 hatten sich zuvor bereits auf 12,1 Millionen US-Dollar verfünffacht. Ein Comeback an der Börse ist das eine. An der Salatbar läuft bisher keines.

Unbequeme Wahrheit Nr. 2: Verluste seit Gründung — über eine Milliarde ist schon verbrannt

Sweetgreen hat in fast zwanzig Firmenjahren noch nie ein profitables Geschäftsjahr abgeliefert. Das ist keine böswillige Zuspitzung, sondern der erste Satz eines Risikofaktors im Geschäftsbericht:

„We have incurred significant net losses since inception. We expect our net losses to continue in the foreseeable future, and we may not achieve profitability. We incurred net losses of $(134.1) million in fiscal year 2025 and $(90.4) million fiscal year 2024. We expect net losses to continue in the foreseeable future."

Übersetzung: „Wir haben seit unserer Gründung erhebliche Nettoverluste verzeichnet. Wir erwarten, dass sich unsere Nettoverluste auf absehbare Zeit fortsetzen, und wir erreichen möglicherweise keine Profitabilität. Wir verzeichneten Nettoverluste von 134,1 Millionen US-Dollar im Geschäftsjahr 2025 und 90,4 Millionen US-Dollar im Geschäftsjahr 2024. Wir erwarten, dass sich die Nettoverluste auf absehbare Zeit fortsetzen."

— Sweetgreen, Inc., SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Die Bilanz übersetzt diesen Satz in eine Zahl, an der man nicht vorbeikommt: Der kumulierte Verlustvortrag erreichte zum 28. Dezember 2025 genau 1.009,4 Millionen US-Dollar — von den 1.365,4 Millionen, die Anleger und Investoren je als Kapital eingezahlt haben, sind rechnerisch fast drei Viertel aufgezehrt. Und die Filial-Ökonomie erklärt, warum das so bleibt: 2025 kosteten allein Zutaten, Löhne, Mieten und sonstiger Restaurantbetrieb 575,9 Millionen US-Dollar — auf Ebene der Läden blieben damit rechnerisch rund 103,5 Millionen übrig, eine Restaurant-Spanne von etwa 15 Prozent (nach rund 20 Prozent im Jahr 2024, eigene Berechnung aus dem Geschäftsbericht). Darüber aber liegt der Konzern-Overhead: 143,4 Millionen US-Dollar Verwaltungskosten — 21,1 Prozent des Umsatzes, darin 36,5 Millionen Aktienvergütung —, dazu 71,5 Millionen Abschreibungen und 10,8 Millionen Vorlaufkosten für neue Läden. Die Läden verdienen Geld, die Zentrale isst es auf, und was übrig bleibt, ist ein operativer Verlust von 139,3 Millionen. Übersetzt in ein Alltagsbild: Jede Filiale wirft ihren Deckungsbeitrag in einen Brunnen, der tiefer ist, als alle Filialen zusammen hoch sind. Deshalb hat das Management 2026 den Wachstumsknopf losgelassen: nur noch rund 15 Netto-Neueröffnungen statt 35 — weniger Expansion, mehr Disziplin. Vernünftig. Aber es nimmt der Aktie zugleich das Argument, sie wachse einfach über ihre Fixkosten hinweg.

Unbequeme Wahrheit Nr. 3: Die Zukunftstechnologie ist verkauft — und der einzige Gewinn der Firmengeschichte stammt aus diesem Verkauf

Die „Infinite Kitchen" war die Erzählung, die Sweetgreen von jeder anderen Salatkette unterscheiden sollte: 2021 kaufte der Konzern das Robotik-Start-up Spyce aus Boston, ab 2023 portionierten die Automaten Bowls in ersten Filialen — schneller Service, weniger Personalkosten, die Fantasie einer skalierbaren Roboter-Kette. Ende 2025 steckte die Technik in genau 30 der 281 Restaurants. Und dann, am 29. Dezember 2025, einen Tag nach Ende des Geschäftsjahres, verkaufte Sweetgreen das Ganze: Spyce samt Infinite-Kitchen-Technologie ging für 186,4 Millionen US-Dollar an die Wonder Group — 100 Millionen in bar, 86,4 Millionen in nicht handelbaren Vorzugsaktien des Privatunternehmens Wonder. Sweetgreen behält eine unbefristete, gebührenfreie Lizenz und darf die Roboter weiter einsetzen; liefern, warten und weiterentwickeln muss sie künftig Wonder. Der Geschäftsbericht formuliert die neue Abhängigkeit ohne Umschweife:

„We now depend upon Wonder for the continued supply, commissioning, support, maintenance, and upgrades with respect to the Infinite Kitchen technology."

Übersetzung: „Wir sind nun für die fortlaufende Lieferung, Inbetriebnahme, Unterstützung, Wartung und die Weiterentwicklungen der Infinite-Kitchen-Technologie von Wonder abhängig."

— Sweetgreen, Inc., SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Man kann diesen Deal nüchtern verteidigen: 186,4 Millionen US-Dollar für eine Technik, die in 30 Läden steckt, füllen die Kasse einer Firma mit negativem operativem Cashflow — und die Lizenz zurück gibt es gratis dazu. Aber drei Dinge gehören auf den Tisch. Erstens: Fast die Hälfte des Kaufpreises sind illiquide Anteile an einem nicht börsennotierten Start-up, deren Wert sich laut Quartalsbericht „nicht ohne Weiteres bestimmen" lässt. Zweitens: Wonder darf die Technik — mit vertraglichen Einschränkungen — auch an Dritte lizenzieren, ausdrücklich einschließlich Wettbewerbern; die Kosten je Einheit sollen laut Bericht künftig steigen, Zölle verteuerten sie schon 2025 um rund 5 Prozent. Und drittens die Pointe, die in der Gewinn- und Verlustrechnung des ersten Quartals 2026 steht: Der Verkauf produzierte einen Buchgewinn von 160,6 Millionen US-Dollar — und damit den ersten Quartals-Nettogewinn, den Sweetgreen je ausgewiesen hat. Der Quartalsbericht selbst ordnet ihn ein:

„During the first quarter of fiscal year 2026, the Company reported net income, primarily reflecting the impact of the $160.6 million gain on disposal of business from the Spyce sale. The Company reported a loss from operations for the period."

Übersetzung: „Im ersten Quartal des Geschäftsjahres 2026 wies das Unternehmen einen Nettogewinn aus, der in erster Linie den Effekt des Gewinns von 160,6 Millionen US-Dollar aus der Veräußerung des Geschäftsbereichs im Zuge des Spyce-Verkaufs widerspiegelt. Operativ verzeichnete das Unternehmen für den Zeitraum einen Verlust."

— Sweetgreen, Inc., SEC-Quartalsbericht 10-Q zum 29. März 2026, Item 2 „Results of Operations"

Operativ wuchs der Quartalsverlust sogar — von 28,5 auf 34,3 Millionen US-Dollar. Übersetzt: Sweetgreen hat kein profitables Quartal erwirtschaftet, sondern eines verkauft. Wer in Schlagzeilen nur „erster Gewinn" liest, sollte wissen, woraus er gebacken ist. Für Forschung und Entwicklung — also den Nachschub an eigener Technologie-Substanz — gab der Konzern 2025 übrigens genau 1,0 Millionen US-Dollar aus, 0,15 Prozent des Umsatzes. Die Tech-Story wohnt jetzt bei Wonder zur Miete.

Bewertung: 1,1 Milliarden Börsenwert — der Anker hilft beim Rechnen nicht

Anfang Juli 2026 kostete die Sweetgreen-Aktie rund 9 US-Dollar, macht etwa 1,1 Milliarden US-Dollar Börsenwert (Datenstand 10. Juli 2026). Ein Kurs-Gewinn-Verhältnis gibt es ehrlicherweise nicht — der ausgewiesene Zwölf-Monats-Gewinn besteht aus dem Spyce-Einmaleffekt, operativ schreibt die Firma Verluste. Bleibt der Umsatz als Maßstab: Das Kurs-Umsatz-Verhältnis liegt um 1,6. Zieht man vom Börsenwert die 161,0 Millionen Kasse (29. März 2026) und — mit aller Vorsicht — die zu Anschaffungskosten bilanzierten 86,4 Millionen Wonder-Anteile ab, bezahlt der Markt für das operative Geschäft grob das 1,2-Fache des Jahresumsatzes. Zum Vergleich: Auf dem Bewertungsgipfel nach dem Börsengang im November 2021 bezahlte die Börse — gemessen am 2022er-Umsatz von 470,1 Millionen US-Dollar — zeitweise mehr als das Zehnfache. Der Anker von damals ist also keine Bewertungs-Referenz, sondern ein Mahnmal — minus 83 Prozent vom Hoch sind kein Argument, sie sind eine Vorgeschichte. Die Profis sind trotzdem nicht ausgestiegen: Rund 84 Prozent liegen bei Institutionen, der CEO kaufte zuletzt selbst, und die Wette der Käufer ist klar umrissen — 15 disziplinierte Neueröffnungen 2026 (etwa die Hälfte mit Roboterküche), sinkende Verwaltungskosten, eine mit Wonder-Geld gefüllte Kasse ohne Bankschulden und irgendwann drehende Gästezahlen. Das ist keine absurde Wette. Es ist nur eine, die derzeit allein vom Vertrauen lebt: Jede Kennzahl, die schon feststeht, zeigt nach unten; alles, was nach oben zeigt, ist Erwartung (alle Kurs- und Bewertungsangaben: Datenstand 10. Juli 2026). Mehr zu Kennzahlen und Einstufungen der Aktie findest du im Sweetgreen-Firmenprofil unseres Scanners.

Chancen und Risiken auf einen Blick

Was für Sweetgreen spricht:

- Eine Bilanz ohne Bankschulden: 161,0 Millionen US-Dollar Kasse (29. März 2026) nach dem 100-Millionen-Barzufluss aus dem Spyce-Verkauf, dazu 86,4 Millionen in Wonder-Anteilen (Buchwert); die Verbindlichkeiten sind im Wesentlichen Mietverpflichtungen (Quartalsbericht 10-Q zum 29. März 2026).

- Ein echtes Digitalgeschäft: 61,8 Prozent der Erlöse 2025 über digitale Kanäle (Q1 2026: 67,2 Prozent), eigenes Treueprogramm seit 2025 — eine Datenbasis, von der klassische Ketten weit entfernt sind (Geschäftsbericht 10-K für 2025).

- Kostendisziplin statt Wachstumsrausch: Verwaltungskosten 2025 um 4,4 Prozent gesenkt, für 2026 nur rund 15 Netto-Neueröffnungen geplant (etwa die Hälfte mit Infinite Kitchen) — der „Sweet Growth Transformation Plan" priorisiert Durchschnittsumsätze statt Fläche.

- Insider und Institutionen auf der Käuferseite: CEO-Käufe binnen zwölf Monaten, vier Insider-Käufe gegen einen Verkauf, 12 aufstockende gegen 5 reduzierende Institutionen, rund 84 Prozent institutioneller Besitz (Datenstand 10. Juli 2026).

- Frisches Momentum: Stage-2-Aufwärtstrend, Kurs über 50- und 200-Tage-Linie, plus 81,9 Prozent in drei Monaten, plus 22,6 Prozent seit Jahresbeginn (Datenstand 10. Juli 2026) — der Markt beginnt, die Umbau-Story zu bepreisen.

Was dagegen spricht:

- Der Kern schrumpft beschleunigt: flächenbereinigte Umsätze minus 7,9 Prozent (2025) und minus 12,8 Prozent (Q1 2026), getrieben von 11,2 Prozent weniger Gästeverkehr; Durchschnittsumsatz je Restaurant von 2,907 auf 2,572 Millionen US-Dollar gefallen; fünf dauerhafte Filialschließungen allein im ersten Quartal 2026.

- Verluste ohne absehbares Ende: 134,1 Millionen US-Dollar Nettoverlust 2025 (plus 48 Prozent), kumuliert 1.009,4 Millionen; der Geschäftsbericht erwartet Verluste „auf absehbare Zeit"; operativer Cashflow 2025 negativ (minus 12,7 Millionen), Kasse 2025 von 214,8 auf 89,2 Millionen geschmolzen.

- Konzern-Overhead gegen Filial-Ökonomie: 143,4 Millionen Verwaltungskosten (21,1 Prozent des Umsatzes) stehen gegen rechnerisch rund 103,5 Millionen Restaurant-Deckungsbeitrag — die Zentrale kostet mehr, als alle Läden zusammen verdienen (Geschäftsjahr 2025).

- Die Zukunftstechnologie gehört jetzt Wonder: Lieferung, Wartung und Weiterentwicklung der Infinite Kitchen hängen am neuen Eigentümer, der die Technik eingeschränkt auch Wettbewerbern anbieten darf; 86,4 Millionen des Kaufpreises stecken in illiquiden Anteilen; Zölle verteuerten die Einheiten 2025 um rund 5 Prozent, weitere Kostensteigerungen werden im Bericht erwartet.

- Schwache Substanz-Signale: Piotroski-F-Score 4 von 9, Altman-Z 1,92 (graue Zone), minus 30,6 Prozent über zwölf Monate, minus 83 Prozent vom Hoch — und 3 Reddit-Erwähnungen in 24 Stunden (15. Juli 2026) sind Aufmerksamkeit, kein Umsatz.

Ein menschliches Fazit

Zurück zum Anker vom Anfang. Er hat einen wahren Kern: Sweetgreen ist keine leere Hülle — die Marke hat Strahlkraft, das Digitalgeschäft ist real, die Kasse ist gefüllt, es gibt keine Bankschulden, und mit dem Spyce-Verkauf hat sich das Management Zeit gekauft, die viele Verlustfirmen nicht haben. Aber prüfe, woran dein Anker eigentlich festgemacht ist: an einer Bewertung aus dem November 2021, als Geld nichts kostete und jede Wachstumsgeschichte mehr als das Zehnfache ihres Umsatzes wert sein durfte. Die Firma, die heute in den SEC-Berichten steht, verliert 11,2 Prozent ihrer Gäste binnen eines Jahres, schreibt seit Gründung Verluste, hat über eine Milliarde Kapital aufgezehrt — und ihr einziger Quartalsgewinn stammt aus dem Verkauf genau der Technologie, die einmal die Zukunft sein sollte. Das Comeback an der Börse ist real, gemessen in Kurs und Momentum. Das Comeback im Geschäft muss erst noch stattfinden, gemessen in Gästen, die wiederkommen und 15 Dollar für eine Bowl bezahlen. Erst wenn die flächenbereinigten Umsätze drehen und die Restaurant-Spanne den Konzern-Overhead wieder deckt, wird aus dem 1,6-fachen Umsatz ein Einstiegspreis — vorher ist es ein Vorschuss auf eine Wende, die bislang nur der Kurs behauptet. Der Salat ist frisch wie immer. Die Aktie ist ein anderes Gericht. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Sweetgreen, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 27. Februar 2026)

- Sweetgreen, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 27. Februar 2025)

- Sweetgreen, Inc. — SEC-Quartalsbericht 10-Q zum 29.03.2026 (eingereicht 8. Mai 2026)

- Sweetgreen, Inc. — SEC-Quartalsbericht 10-Q zum 28.09.2025 (eingereicht 7. November 2025)

- Sweetgreen, Inc. — SEC-Quartalsbericht 10-Q zum 29.06.2025 (eingereicht 8. August 2025)

- Sweetgreen, Inc. — SEC-Quartalsbericht 10-Q zum 30.03.2025 (eingereicht 8. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Sweetgreen, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Sweetgreen-Aktien.

Unser Fazit auf einen Blick

- Bilanz & Liquidität positiv

- Keine Bankschulden, 161,0 Millionen US-Dollar Kasse zum 29. März 2026 (nach dem 100-Millionen-Barzufluss aus dem Spyce-Verkauf), dazu 86,4 Millionen in Wonder-Anteilen zum Buchwert — die Firma hat sich Zeit gekauft (Quartalsbericht 10-Q zum 29. März 2026).

- Kerngeschäft & Nachfrage negativ

- Flächenbereinigte Umsätze minus 7,9 Prozent (2025) und minus 12,8 Prozent (Q1 2026), laut Quartalsbericht vor allem wegen 11,2 Prozent weniger Gästeverkehr; Durchschnittsumsatz je Restaurant von 2,907 auf 2,572 Millionen US-Dollar gefallen; fünf dauerhafte Schließungen allein im ersten Quartal 2026.

- Profitabilität & Kostenstruktur negativ

- Nettoverlust 2025: 134,1 Millionen US-Dollar (plus 48 Prozent), Verluste seit Gründung, kumuliert 1.009,4 Millionen; Verwaltungskosten von 21,1 Prozent des Umsatzes stehen gegen eine rechnerische Restaurant-Spanne von rund 15 Prozent — der Overhead kostet mehr, als die Läden verdienen; operativer Cashflow 2025 negativ.

- Automatisierungs-Wette (Infinite Kitchen) neutral

- Der Spyce-Verkauf (186,4 Millionen US-Dollar, 29. Dezember 2025) brachte Liquidität und eine gebührenfreie Dauerlizenz, machte aber aus der eigenen Zukunftstechnologie eine Lieferantenbeziehung: Nachschub, Wartung und Weiterentwicklung hängen an Wonder, 86,4 Millionen des Erlöses sind illiquide Anteile, und die Einheitskosten sollen laut Geschäftsbericht steigen (Zölle 2025: rund plus 5 Prozent).

- Momentum & Eigentümer-Signale neutral

- Stage-2-Aufwärtstrend, Kurs über 50- und 200-Tage-Linie, plus 81,9 Prozent in drei Monaten, CEO-Käufe und 12 aufstockende Institutionen — gegen Piotroski 4 von 9, Altman-Z 1,92 und minus 30,6 Prozent über zwölf Monate (Datenstand 10. Juli 2026): Das Momentum bepreist eine Wende, die die Geschäftszahlen noch nicht zeigen.

Sweetgreen ist kein Pleitekandidat, aber auch keine Turnaround-Beweisführung: Die Kasse ist dank des Roboter-Verkaufs gefüllt (161,0 Millionen US-Dollar, keine Bankschulden), die Marke und das Digitalgeschäft sind real — doch die Gäste werden schneller weniger (minus 12,8 Prozent flächenbereinigt im Q1 2026), die Verluste wachsen wieder, und der einzige Quartalsgewinn der Firmengeschichte stammt aus dem Verkauf der Zukunftstechnologie, nicht aus dem Geschäft. Das Börsen-Comeback (plus 82 Prozent in drei Monaten) ist ein Vorschuss auf eine Wende, die in den SEC-Zahlen bislang nicht stattfindet. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam SG über den Reddit-Hype-Scanner (ApeWisdom, 3 Erwähnungen in 24 Stunden, Stand 15. Juli 2026); das ist Aufmerksamkeits-Messung, kein Qualitätsurteil. Die 9 Treffer im hauseigenen Aktien-Scanner tragen den Datenstand 10. Juli 2026 und wandern täglich.

- Scanner-Kennzahlen (Piotroski, Altman-Z, Kurs-Umsatz-Verhältnis, Trendphasen) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Spyce-Einmalgewinn aus dem ersten Quartal 2026 verzerrt gewinnbasierte Kennzahlen wie das KGV nach oben — wir haben sie deshalb nicht verwendet.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 9 US-Dollar, rund 1,1 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Sweetgreen, Inc. (NYSE: SG) betreibt 281 eigene Fast-Casual-Restaurants in 24 US-Bundesstaaten und Washington, D.C. (Ende 2025) und verkauft Salate und Bowls im Premium-Segment — kein Franchise, alle Erlöse und alle Kosten laufen über die eigene Rechnung. Der Umsatz 2025 lag bei 679,5 Millionen US-Dollar; 61,8 Prozent davon kamen über App, Website und Lieferplattformen. Profitabel war das Unternehmen noch nie.

Die Aktie notierte am 10. Juli 2026 rund 83 Prozent unter ihrem Hoch aus der Zeit nach dem Börsengang im November 2021, als die Börse die Kette zeitweise mit über 5 Milliarden US-Dollar bewertete. Dahinter stehen anhaltende Verluste (2025: 134,1 Millionen US-Dollar), ein seit 2025 schrumpfendes Kerngeschäft (flächenbereinigt minus 7,9 Prozent 2025, minus 12,8 Prozent im ersten Quartal 2026) und die allgemeine Neubewertung von Wachstums-Aktien seit 2022.

Nein. Sweetgreen hat laut Geschäftsbericht (10-K) seit Gründung nie einen Jahresgewinn erzielt; 2025 betrug der Nettoverlust 134,1 Millionen US-Dollar, kumuliert stehen 1.009,4 Millionen US-Dollar Verluste in der Bilanz (28. Dezember 2025). Der Nettogewinn von 125,8 Millionen im ersten Quartal 2026 ist ein Einmaleffekt aus dem Verkauf der Infinite-Kitchen-Sparte; operativ lag der Quartalsverlust bei 34,3 Millionen US-Dollar.

Die Infinite Kitchen ist eine Roboterküche, die Bowls automatisch portioniert; Ende 2025 steckte sie in 30 der 281 Sweetgreen-Restaurants. Am 29. Dezember 2025 verkaufte Sweetgreen die Technologie samt Tochter Spyce für 186,4 Millionen US-Dollar an die Wonder Group — 100 Millionen in bar, 86,4 Millionen in illiquiden Wonder-Vorzugsaktien. Sweetgreen behält eine unbefristete Lizenz, hängt für Lieferung und Wartung aber künftig am Lieferanten Wonder. Der Verkauf füllte die Kasse und brachte einen Buchgewinn von 160,6 Millionen US-Dollar.

Sweetgreen hat keine Bankschulden; die Verbindlichkeiten bestehen im Wesentlichen aus Mietverpflichtungen für die Restaurants. Zum 29. März 2026 lagen 161,0 Millionen US-Dollar in der Kasse — gefüllt durch die 100 Millionen aus dem Spyce-Verkauf, nachdem die Kasse 2025 von 214,8 auf 89,2 Millionen geschmolzen war. Der operative Cashflow war 2025 mit minus 12,7 Millionen US-Dollar negativ.

Rund 84 Prozent der Aktien liegen bei institutionellen Investoren, angeführt von Baillie Gifford (8,7 Prozent), Vanguard (8,0 Prozent) und BlackRock (6,5 Prozent; Datenstand 10. Juli 2026). Die Kontrolle liegt aber bei den drei Gründern Jonathan Neman, Nicolas Jammet und Nathaniel Ru: Ihre Class-B-Aktien tragen zehn Stimmen je Stück und sichern ihnen laut Geschäftsbericht die Mehrheit der Stimmrechte.

Ein Kurs-Gewinn-Verhältnis existiert mangels operativer Gewinne nicht; das Kurs-Umsatz-Verhältnis lag am 10. Juli 2026 um 1,6 (Börsenwert rund 1,1 Milliarden US-Dollar). Abzüglich 161 Millionen Kasse und der zu Buchwert angesetzten 86,4 Millionen Wonder-Anteile bezahlt der Markt grob das 1,2-Fache des Jahresumsatzes — deutlich weniger als die mehr als zehnfache Umsatz-Bewertung vom Börsengang 2021, aber ein Vorschuss auf eine Wende, die in den Zahlen noch nicht sichtbar ist.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.