Chaince-Digital-Aktie: Der Ticker CD trägt seinen vierten Namen — und Reddit nennt noch den falschen

In unserem Reddit-Hype-Scanner tauchte am 15. Juli 2026 der Ticker CD auf — gelistet unter „Chindata", einem Rechenzentrumsbetreiber, der die Nasdaq schon im Dezember 2023 verlassen hat. Unter CD notiert heute Chaince Digital Holdings: eine Kapitalmarktberatung mit 13 Mitarbeitern, 1,87 Millionen US-Dollar Jahresumsatz 2025 — und rund 686 Millionen US-Dollar aufgelaufenen Verlusten aus einem Jahrzehnt unter drei früheren Namen. Wir haben den ersten 10-K der Firmengeschichte gelesen, den Quartalsbericht dazu und die 8-K-Meldungen: Aktienplatzierungen zwischen 6,14 und 0,774 US-Dollar, Warrants auf 42,8 Millionen Aktien zu je einem Dollar und ein Insider, der erst verkaufte und dann zurücktrat. Keine Anlageberatung — nur die Kontrolle, ob Etikett und Inhalt zusammengehören.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Falle, die älter ist als jede Börsen-App: Wir prüfen Etiketten, nicht Inhalte. Der Psychologe würde vom Halo-Effekt des Namens sprechen — ein vertrautes Kürzel, ein bekannter Klang, und das Gehirn hakt den Rest ab wie eine bezahlte Rechnung. Der Ticker CD ist im Sommer 2026 ein Lehrstück dafür: Als er am 15. Juli 2026 in unserem Reddit-Hype-Scanner auftauchte (4 Erwähnungen in 24 Stunden, Datenbasis: ApeWisdom), stand daneben der Firmenname „Chindata" — ein chinesischer Rechenzentrumsbetreiber. Nur: Chindata Group ist seit einem Übernahme-Squeeze-out von der Nasdaq verschwunden, die Delisting-Meldung (Form 25-NSE) datiert vom 18. Dezember 2023. Unter dem Ticker CD notiert heute eine völlig andere Firma: Chaince Digital Holdings Inc. — und die trägt diesen Namen selbst erst seit dem 13. November 2025. Es ist ihr vierter. Deshalb machen wir einen Deal: Bevor irgendjemand dieses Kürzel kauft, lesen wir gemeinsam, was die Firma dahinter selbst an die US-Börsenaufsicht SEC gemeldet hat — unter Strafandrohung ehrlich. Das Material ist frisch: Nach einem Jahrzehnt als „Foreign Private Issuer" mit den Formularen 20-F und 6-K ist Chaince Digital seit dem 18. März 2026 US-Inlandsemittent und hat am 26. März 2026 den ersten 10-K der Firmengeschichte eingereicht, am 14. Mai 2026 den ersten 10-Q. Am Ende entscheidest du selbst.

Vier Namen in elf Jahren — wer unter dem Ticker CD wirklich firmiert

Die SEC führt für jede börsennotierte Firma ein Stammdatenblatt, und das von CIK 0001527762 liest sich wie ein Reisepass mit vielen Stempeln: Wowo Ltd (2014 bis 2016), JMU Ltd (2017 bis 2020), Mercurity Fintech Holding Inc. (Mai 2020 bis November 2025) — und seit dem 13. November 2025 Chaince Digital Holdings Inc., beschlossen auf der Hauptversammlung vom 15. September 2025. Gegründet wurde die Gesellschaft am 13. Juli 2011 auf den Kaimaninseln; der Börsengang an der Nasdaq folgte 2015, die Hauptbüros liegen heute im 41. Stock der 1251 Avenue of the Americas in New York. Was in den elf Jahren dazwischen geschah, fasst der neue Jahresbericht in einem einzigen, sehr höflichen Satz zusammen: Vor 2021 habe man „verschiedene technologiebezogene Geschäftsmöglichkeiten erkundet". Was der Satz nicht sagt, steht in der Bilanz: ein aufgelaufener Verlust von rund 686 Millionen US-Dollar zum 31. Dezember 2025 — Geld, das über die Jahre und Namen hinweg verbrannt wurde. Im Februar 2023 wurden die Aktien im Verhältnis 400 zu 1 zusammengelegt — ein Reverse Split ist wie das Neuschneiden eines Kuchens: Aus 400 Krümeln wird ein Stück, aber der Kuchen wird davon keinen Zentimeter größer. Nötig geworden war das auch, weil die Firma im Januar 2023 für gerade einmal 5 Millionen US-Dollar frisches Kapital 4.545.454.546 neue Aktien ausgegeben hatte — viereinhalb Milliarden Stück. Merke dir schon hier das Spannungsfeld dieser Analyse: Vorn klebt ein neues Etikett mit Wall-Street-Klang — dahinter steht ein Beratungsbetrieb mit 13 Mitarbeitern, 1,87 Millionen US-Dollar Umsatz und der Kapitalmarkt-Vergangenheit von drei früheren Namen. Es zieht sich durch jedes Kapitel.

Was Chaince Digital heute macht

Das heutige Kerngeschäft ist seriöser, als die Vorgeschichte vermuten lässt — und viel kleiner, als der Börsenwert suggeriert. Chaince Digital ist im Kern eine Kapitalmarkt-Boutique: Die US-Tochter Chaince Securities, LLC ist ein bei der US-Branchenaufsicht FINRA registrierter Broker-Dealer und registrierter Anlageberater — sozusagen die amtliche Maklerlizenz für das Wertpapiergeschäft. Damit begleitet die Firma vor allem kleinere Unternehmen bei Börsengängen und Finanzierungsrunden in den USA (IPO-Beratung, PIPE-Platzierungen, Restrukturierungen); über Ucon Capital in Hongkong und eine Beratungstochter in Shenzhen kommt Asien-Pazifik-Geschäft dazu. Der Jahresbericht beziffert die Belegschaft zum 31. Dezember 2025 auf 13 Vollzeit-Mitarbeiter — zehn überwiegend in New York, drei in Shenzhen. Das frühere zweite Standbein, das Schürfen von Kryptowährungen (zuletzt Filecoin-Mining), hat der Verwaltungsrat im Dezember 2025 eingestellt; es wird seither als aufgegebener Geschäftsbereich abgewickelt. Übrig ist ein Krypto-Streubestand von 843.968 US-Dollar (31. März 2026) — dazu gleich mehr im Beifang. Die Pointe zum Firmennamen: Ausgerechnet die Holding, die sich im November 2025 „Digital" ins Etikett schrieb, hat ihr Digital-Asset-Geschäft einen Monat später beerdigt.

Wo die Aktie in unseren Scannern auftaucht

Anders als mancher Reddit-Fund hat CD eine Zeile in unserem hauseigenen Aktien-Scanner — die Firma gehört zum US-Universum, ihr Firmenprofil liegt in unserer Datenbank. Nur: Es sind nicht die Listen, in denen man gefunden werden möchte. Zum Datenstand 10. Juli 2026 führte der Scanner CD im Going-Concern-Distress-Proxy — dort landen Firmen, deren Bilanzkennzahlen nach Stress aussehen. Der Altman-Z-Score, ein seit Jahrzehnten bewährtes Frühwarn-Thermometer für Finanznot, stand bei −17,75; alles unter 1,8 gilt klassisch als Gefahrenzone, negative Werte dieser Größenordnung sind die Folge winziger Umsätze bei laufenden Verlusten. Der Piotroski-F-Score, ein Neun-Punkte-Test für die Gesundheit der Bücher, stand bei 3 von 9 — kerngesunde Firmen stehen bei 8 oder 9. Dazu tauchte CD in den Trend-Scannern der Abwärtsseite auf: Stan Weinsteins Stage 4 (fallende Kurse unter fallenden Durchschnitten), „Unter 50- & 200-Tage-Linie" und Pradeep Bondes bäriger 4-Prozent-Ausbruchsliste. Zum selben Datenstand notierte die Aktie 88 Prozent unter ihrem 52-Wochen-Hoch und zugleich rund 216 Prozent über ihrem 52-Wochen-Tief, mit einer durchschnittlichen Tagesschwankung von fast 17 Prozent und einem Handelsumsatz von nur rund 0,7 Millionen US-Dollar am Tag — ein Fähnchen im Wind, das jeder größere Kauforder-Windstoß bewegt. Der Reddit-Aufhänger dazu ist bescheiden: 4 Erwähnungen in 24 Stunden (15. Juli 2026) — kein Sturm, eher das leise Grundrauschen, aus dem Foren gern Geschichten machen. Wie laut so etwas werden kann, haben wir bei der Virgin-Galactic-Aktie seziert; wie man Reddit-Funde generell einordnet, zeigt unsere Analyse der iQIYI-Aktie aus derselben Reihe.

Die Zahlen — ehrlich gewürdigt

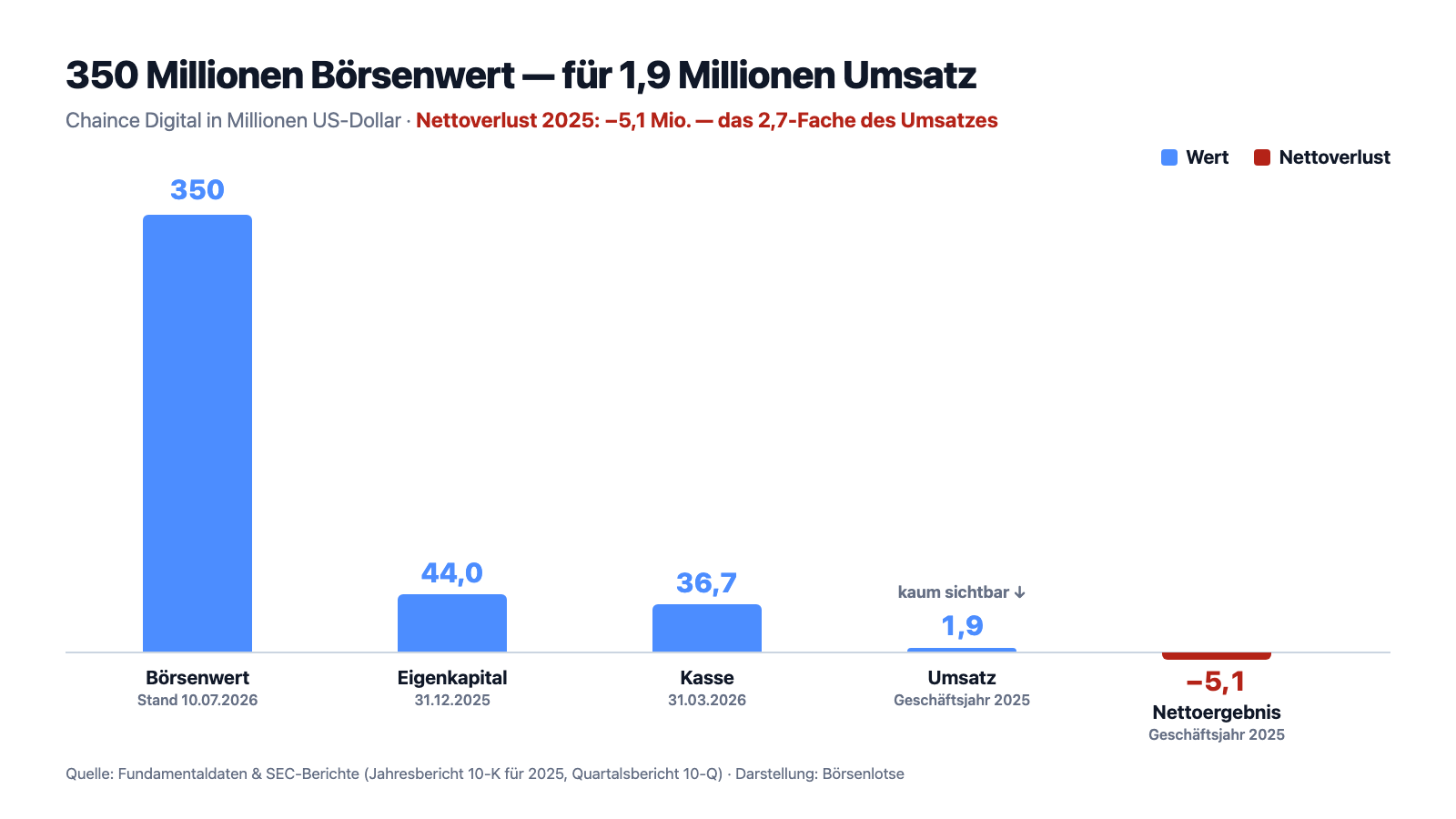

Erst das, was echt ist. Das Beratungsgeschäft wächst — prozentual sogar spektakulär: Der Umsatz stieg 2025 um 277 Prozent auf 1.867.068 US-Dollar (2024: 494.025), getragen von IPO-Beratung, Branchen-Consulting und PIPE-Mandaten. Im ersten Quartal 2026 kamen 507.546 US-Dollar herein, nach 25.065 im Vorjahresquartal, mit positivem Rohertrag von 218.025 US-Dollar. Auch die Kasse ist gewachsen: 36,7 Millionen US-Dollar Zahlungsmittel zum 31. März 2026 (31.12.2025: 33,8 Millionen; Ende 2024: rund 24 Millionen), dazu 2,9 Millionen in USD-Coin-Stablecoins (31.12.2025); das Eigenkapital verdoppelte sich 2025 fast auf 44,0 Millionen US-Dollar. Und der Going-Concern-Abschnitt — der TÜV-Vermerk der Bilanz — endet versöhnlich: Die zunächst festgestellten erheblichen Zweifel am Fortbestand erklärt das Management mit Verweis auf die Kasse und eingeleitete Maßnahmen für ausgeräumt. Das ist die halbe Wahrheit, und sie ist besser als bei vielen Micro-Caps. Die andere Hälfte: Die Verluste laufen weiter — 5.097.831 US-Dollar netto in 2025 (2024: 4.534.397), davon 2,3 Millionen aus dem fortgeführten Geschäft und 2,8 Millionen aus der Mining-Abwicklung; im ersten Quartal 2026 weitere 1.352.444 US-Dollar Verlust. Eine Firma, die 1,9 Millionen umsetzt und 5,1 Millionen verliert, verbrennt pro Umsatz-Dollar fast drei weitere — und die gewachsene Kasse stammt nicht aus dem Geschäft, sondern aus dem Verkauf neuer Aktien. Merke dir den Satz: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis. Wie teuer es hier war, steht in den Berichten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Du kaufst 686 Millionen Dollar Vergangenheit mit

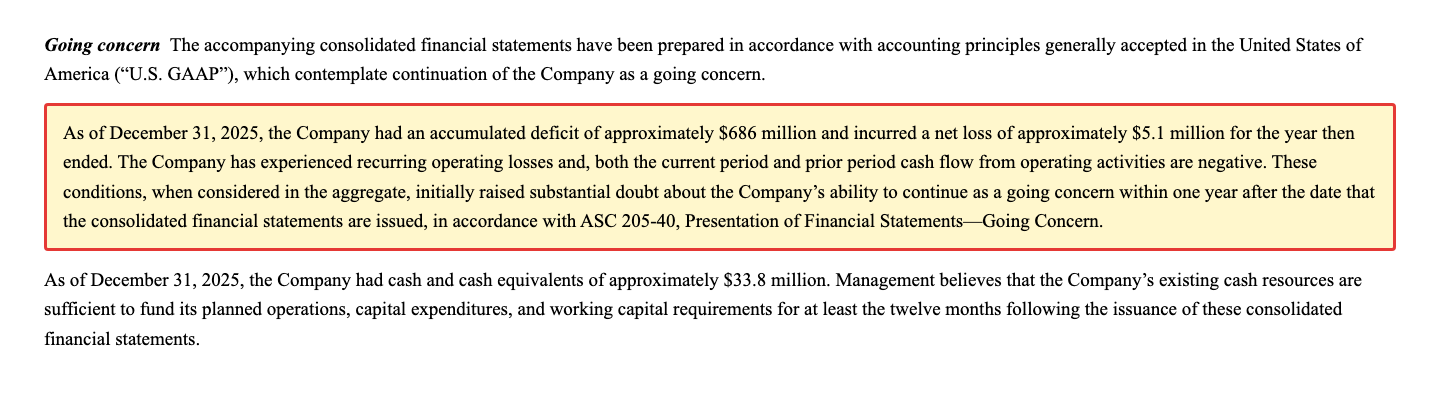

Die Going-Concern-Passage des ersten 10-K ist das ehrlichste Stück Prosa des ganzen Berichts:

„As of December 31, 2025, the Company had an accumulated deficit of approximately $686 million and incurred a net loss of approximately $5.1 million for the year then ended. The Company has experienced recurring operating losses and, both the current period and prior period cash flow from operating activities are negative. These conditions, when considered in the aggregate, initially raised substantial doubt about the Company’s ability to continue as a going concern within one year after the date that the consolidated financial statements are issued […]"

Übersetzung: „Zum 31. Dezember 2025 wies die Gesellschaft einen aufgelaufenen Verlust von rund 686 Millionen US-Dollar aus und verzeichnete für das abgelaufene Geschäftsjahr einen Nettoverlust von rund 5,1 Millionen US-Dollar. Die Gesellschaft hat wiederkehrende operative Verluste erlitten, und sowohl in der laufenden als auch in der Vorperiode war der Cashflow aus der Geschäftstätigkeit negativ. In der Gesamtschau begründeten diese Umstände zunächst erhebliche Zweifel an der Fähigkeit der Gesellschaft, ihre Geschäftstätigkeit binnen eines Jahres nach Veröffentlichung des Konzernabschlusses fortzuführen […]"

— Chaince Digital Holdings Inc., SEC-Jahresbericht 10-K für 2025, Note 3 „Summary of Significant Accounting Policies — Going concern"

686 Millionen US-Dollar — das ist kein Tippfehler, das ist der Lebenslauf-Kontostand dieser Gesellschaft über alle vier Namen hinweg, fast das 370-Fache des heutigen Jahresumsatzes. Zum Vergleich: Das gesamte eingezahlte Kapital seit Firmengründung beträgt 728 Millionen (31.12.2025) — von jedem Dollar, den Anleger dieser Firma je anvertraut haben, sind also rund 94 Cent aufgezehrt. Der Fortbestand ist trotzdem kein akutes Thema: 33,8 Millionen Kasse zum Jahresende (36,7 Millionen zum 31. März 2026) reichen rechnerisch für Jahre des aktuellen Verlusttempos, und genau damit erklärt das Management die Zweifel für ausgeräumt („alleviated"). Nur die Quelle dieser Kasse sollte man kennen — sie ist Wahrheit Nummer drei.

Unbequeme Wahrheit Nr. 2: Das Geschäft ist winzig — und hängt an einer Handvoll Kunden

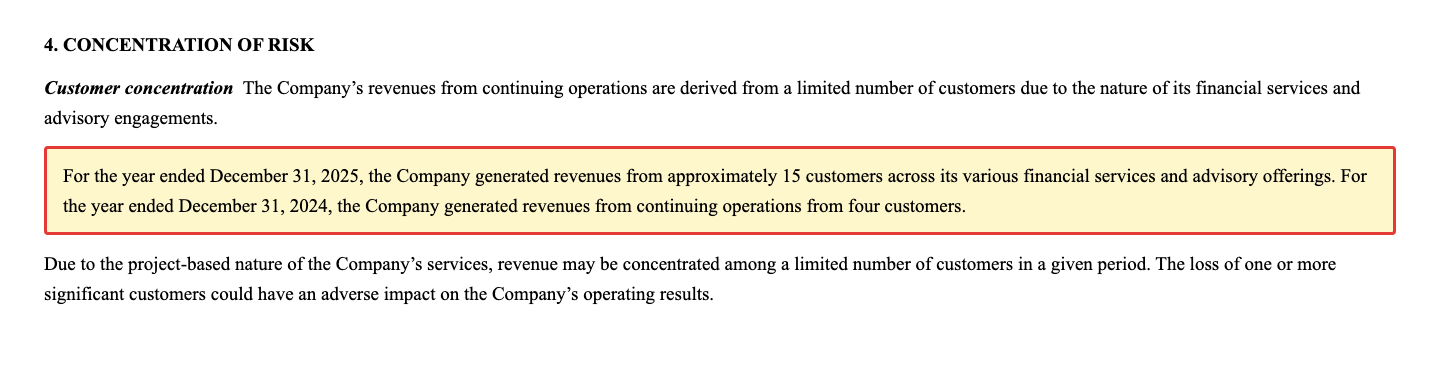

Wie klein das operative Geschäft wirklich ist, sagt der Bericht in entwaffnender Präzision:

„For the year ended December 31, 2025, the Company generated revenues from approximately 15 customers across its various financial services and advisory offerings. For the year ended December 31, 2024, the Company generated revenues from continuing operations from four customers."

Übersetzung: „Im Geschäftsjahr zum 31. Dezember 2025 erzielte die Gesellschaft Umsätze mit rund 15 Kunden über ihre verschiedenen Finanzdienstleistungs- und Beratungsangebote hinweg. Im Geschäftsjahr zum 31. Dezember 2024 erzielte die Gesellschaft Umsätze aus fortgeführten Geschäftsbereichen mit vier Kunden."

— Chaince Digital Holdings Inc., SEC-Jahresbericht 10-K für 2025, Note 4 „Concentration of Risk — Customer concentration"

Kundenkonzentration heißt übersetzt: Wenn dein Bäcker nur 15 Stammkunden hat und der größte davon wegzieht, merkt er das nicht in der Statistik, sondern an der Miete. 2025 stand „Customer A" für 26,5 Prozent des Umsatzes, zwei weitere für je gut 10 Prozent; 2024 lieferte ein einzelner Kunde 60,4 Prozent. Und im ersten Quartal 2026 hing mehr als jeder zweite Umsatz-Dollar an einem Namen: 56,6 Prozent von „Customer A". Das ist bei einer projektgetriebenen Boutique mit 13 Leuten kein Skandal, sondern Wesensmerkmal — aber es bedeutet: Jedes Quartal ist ein neues Würfeln, ob zwei, drei Mandate zustande kommen. Eine planbare Ertragsmaschine, wie sie ein dreistelliger Börsenwert-Multiplikator unterstellt, sieht anders aus.

Unbequeme Wahrheit Nr. 3: Die Kasse kommt aus der Druckerpresse — zuletzt zu 0,774 Dollar je Aktie

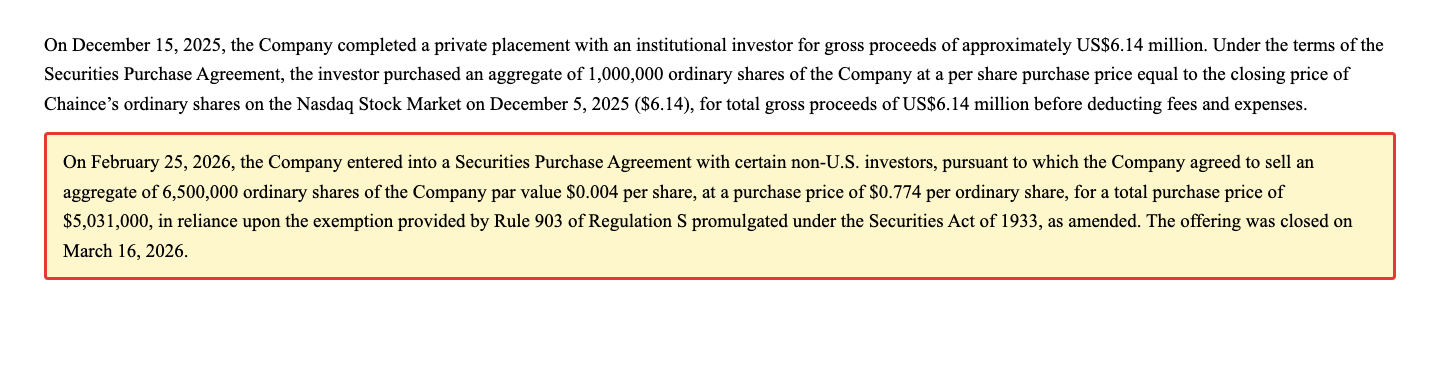

Woher kommen 36,7 Millionen Kasse bei laufenden Verlusten? Aus einer Serie von Aktienplatzierungen, deren Konditionen man zweimal lesen muss. Januar 2025: 1,37 Millionen Aktien zu 5,87 US-Dollar (8,0 Millionen brutto). August 2025: 5,36 Millionen Aktien zu 1,12 US-Dollar (rund 6 Millionen). Dezember 2025: 1,0 Millionen Aktien zu 6,14 US-Dollar (6,14 Millionen). Und dann die jüngste Runde:

„On February 25, 2026, the Company entered into a Securities Purchase Agreement with certain non-U.S. investors, pursuant to which the Company agreed to sell an aggregate of 6,500,000 ordinary shares of the Company par value $0.004 per share, at a purchase price of $0.774 per ordinary share, for a total purchase price of $5,031,000, in reliance upon the exemption provided by Rule 903 of Regulation S promulgated under the Securities Act of 1933, as amended. The offering was closed on March 16, 2026."

Übersetzung: „Am 25. Februar 2026 schloss die Gesellschaft eine Wertpapierkaufvereinbarung mit bestimmten Nicht-US-Investoren, wonach die Gesellschaft insgesamt 6.500.000 Stammaktien mit einem Nennwert von 0,004 US-Dollar je Aktie zu einem Kaufpreis von 0,774 US-Dollar je Stammaktie für einen Gesamtkaufpreis von 5.031.000 US-Dollar verkauft — gestützt auf die Ausnahme nach Rule 903 der Regulation S des Securities Act von 1933 in seiner geänderten Fassung. Die Platzierung wurde am 16. März 2026 abgeschlossen."

— Chaince Digital Holdings Inc., SEC-Jahresbericht 10-K für 2025, Item 1 „Private Placements and other Transactions"

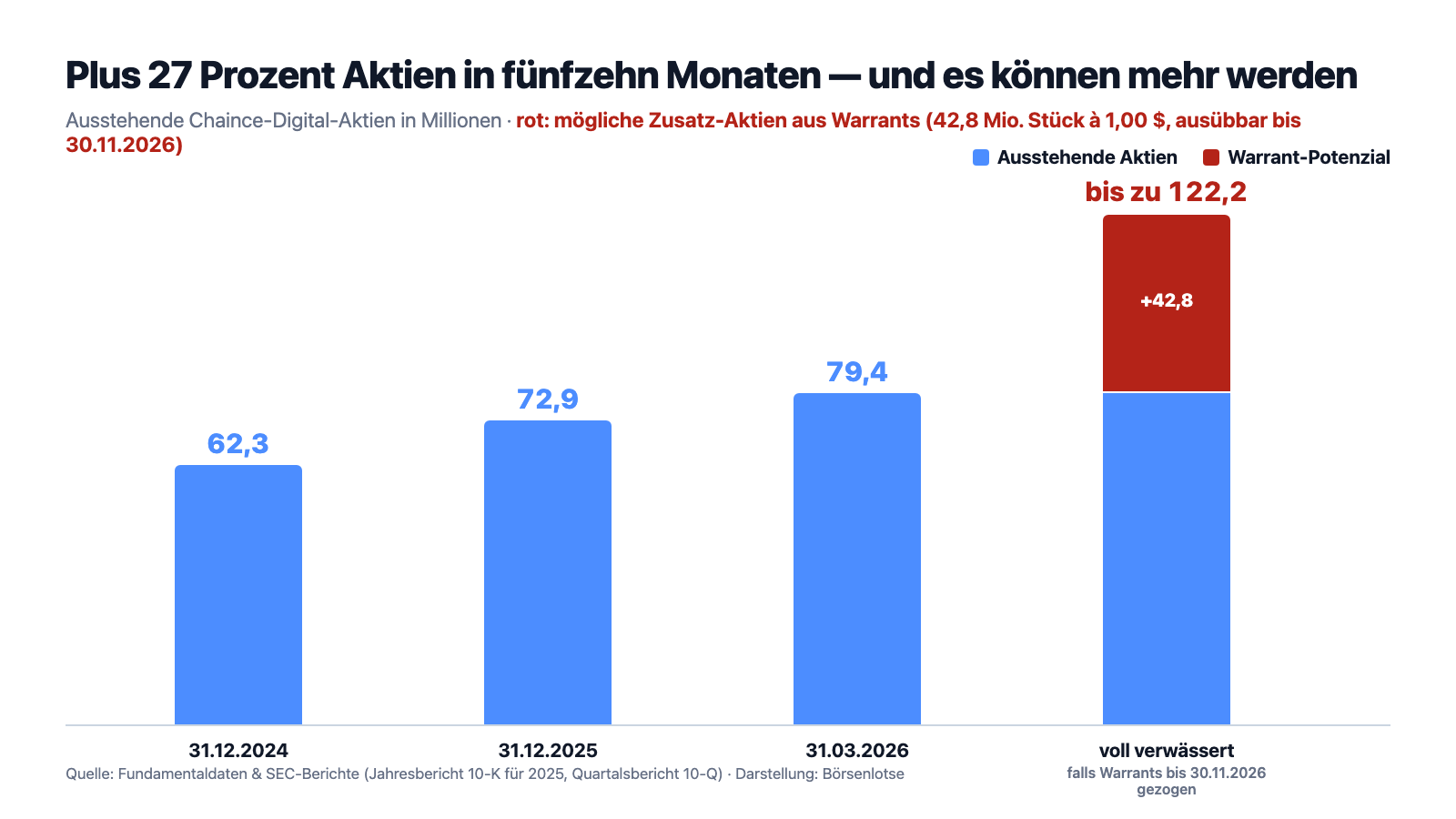

Halte die beiden Zahlen nebeneinander: Verkauf an sechs Nicht-US-Investoren zu 0,774 US-Dollar, abgeschlossen am 16. März 2026 — und ein Nasdaq-Schlusskurs von 3,97 US-Dollar am 20. März 2026, den derselbe Jahresbericht auf dem Deckblatt nennt. Selbst wenn zwischen Vereinbarung (25. Februar) und Abschluss der Kurs geschwankt hat: Hier wurden neue Aktien zu einem Bruchteil des Börsenkurses ausgegeben, und der Bericht erklärt nicht, warum. Regulation S ist dabei die Abkürzung des US-Rechts für Verkäufe ausschließlich an Käufer außerhalb der USA — ohne SEC-Registrierung, ohne Prospekt. Für dich als Bestandsaktionär ist jede solche Runde eine Verwässerung: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Wie schnell das geht, zeigt die Aktienzählung: 62,3 Millionen (31. Dezember 2024), 72,9 Millionen (31. Dezember 2025), 79,4 Millionen (31. März 2026). Und das ist erst die halbe Rechnung:

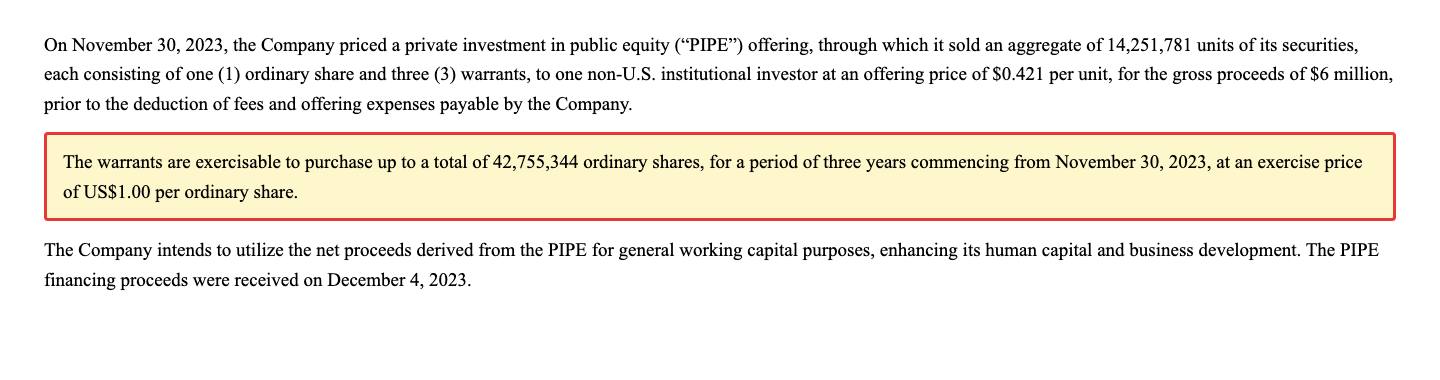

Denn im Dezember 2023 — noch unter dem Namen Mercurity Fintech — verkaufte die Firma einem einzigen Investor für 6 Millionen US-Dollar ein Paket aus 14,25 Millionen Aktien plus Bezugsscheinen:

„The warrants are exercisable to purchase up to a total of 42,755,344 ordinary shares, for a period of three years commencing from November 30, 2023, at an exercise price of US$1.00 per ordinary share."

Übersetzung: „Die Warrants berechtigen zum Erwerb von insgesamt bis zu 42.755.344 Stammaktien über einen Zeitraum von drei Jahren ab dem 30. November 2023, zu einem Ausübungspreis von 1,00 US-Dollar je Stammaktie."

— Chaince Digital Holdings Inc., SEC-Jahresbericht 10-K für 2025, Note 14 „Ordinary Shares and Additional Paid-in Capital" (PIPE vom Dezember 2023)

Ein Warrant ist ein Gutschein auf neue Aktien zum Festpreis — hier: 42,76 Millionen Stück zu je 1,00 US-Dollar, einlösbar bis zum 30. November 2026. Inhaber ist laut Eigentümerkapitel des 10-K der Hongkonger Fonds Apollo Multi-Asset Growth Fund (nicht zu verwechseln mit dem US-Vermögensverwalter Apollo Global Management — mehr dazu im Beifang). Solange die Aktie über einem Dollar notiert, ist die Einlösung wirtschaftlich attraktiv; die Firma bekäme dann zwar 42,8 Millionen Dollar frisches Geld, aber die Aktienzahl stiege auf rund 122 Millionen — dein Kuchenstück würde um ein weiteres Drittel schrumpfen. Merke: Wer die Aktie kauft, kauft auch den Kalender — und der endet für diese Bezugsscheine am 30. November 2026.

Unbequeme Wahrheit Nr. 4: Die Kontrollen sind löchrig, der Prüfer ist neu — und der erste meldende Insider verkaufte und ging

Der 10-K enthält ein Eingeständnis, das bei aller Micro-Cap-Routine ernst zu nehmen ist: Das Management erklärt die eigenen Offenlegungskontrollen zum 31. Dezember 2025 für nicht wirksam — wegen „wesentlicher Schwächen" (material weaknesses) der internen Kontrolle über die Finanzberichterstattung. Übersetzt: Der Kassenprüfer bestätigt, dass im Kassenbuch-System Lücken sind — nicht zwingend, dass Zahlen falsch sind, aber dass Fehler durchrutschen könnten, ohne aufzufallen. Dazu passt die Personalie am Prüferpult: Im Januar 2026 schied der bisherige Abschlussprüfer OneStop Assurance aus Singapur aus — laut 8-K, weil er eine Firma mit Hauptsitz in den USA nicht weiter betreuen konnte —, und die neu bestellte Kanzlei Tang Qian & Associates aus Dallas testierte den ersten 10-K gut zwei Monate nach ihrer Bestellung. Und schließlich die Insider: Bis Ende 2025 mussten Führungskräfte ihre Aktiengeschäfte als Foreign-Private-Issuer-Insider gar nicht melden; die Meldepflicht griff am 18. März 2026. Die ersten Formulare-4 der Firmengeschichte stammen von Wilfred Daye, Chief Strategy Officer und Verwaltungsrat: Verkäufe von insgesamt 12.000 Aktien zwischen dem 19. Mai und dem 2. Juni 2026, zu Kursen von 8,53 bis 9,66 US-Dollar. Am 3. Juni 2026 — einen Tag nach der letzten Tranche — meldete die Firma seinen Rücktritt, „freiwillig und nicht Ergebnis einer Meinungsverschiedenheit". Die Summen sind klein, gut 110.000 US-Dollar. Aber als Signal taugt es: Der Insider, der als Erster melden musste, nutzte Kurse, die mehr als doppelt so hoch lagen wie Mitte Juli 2026 — und verließ danach das Schiff. Auffällig leer ist die Gegenseite: Laut Eigentümertabelle des 10-K hielten CEO Shi Qiu und der Finanzchef null eigene Aktien, der 82-jährige Verwaltungsratsvorsitzende 10.000 Stück.

Bewertung: dreistelliges Kurs-Umsatz-Verhältnis — für eine 13-Personen-Boutique

Jetzt die Preisfrage. Rund 350 Millionen US-Dollar Börsenwert (Fundamentaldaten, Stand 10. Juli 2026; der 10-Q nennt zum 11. Mai 2026 allein für den Streubesitz 391,9 Millionen) stehen gegen: 1,87 Millionen Umsatz 2025, 44,0 Millionen Eigenkapital (31.12.2025), 36,7 Millionen Kasse (31.03.2026). Das ergibt ein Kurs-Umsatz-Verhältnis in der Größenordnung von 130 bis 190 — je nachdem, welchen Datenstand man nimmt — und rund das Siebenfache des Buchwerts. Zur Einordnung: Große, profitable Investmentbanken kosten an der Börse typischerweise das Zwei- bis Vierfache ihres Umsatzes; hier zahlt man das Hundertfache-plus für eine Boutique, die pro Jahr ein Vielfaches ihres Umsatzes verliert. Selbst die freundlichste Rechnung — man ziehe die Kasse ab und bewerte nur das Geschäft — lässt über 300 Millionen für 1,9 Millionen Beratungsumsatz übrig. Ein Gewinnvielfaches existiert mangels Gewinn nicht:

Was bezahlt der Markt hier also? Ehrlich gesagt: eine Erzählung plus eine Mechanik. Die Erzählung ist die Wall-Street-Boutique mit FINRA-Lizenz, Asien-Anbindung und frisch poliertem Namen. Die Mechanik ist die eines Micro-Caps mit 0,7 Millionen Dollar Tagesumsatz, 17 Prozent Tagesschwankung und einem Kurs, der binnen zwölf Monaten um den Faktor 27 zwischen Tief und Hoch pendelte (rund 216 Prozent über dem 52-Wochen-Tief und zugleich 88 Prozent unter dem 52-Wochen-Hoch, Stand 10. Juli 2026) — ein Spielfeld für Trader, kein Bewertungsurteil. Analysten-Schätzungen, die man als „Blick der Profis" danebenlegen könnte, existieren für CD schlicht nicht.

Chancen und Risiken auf einen Blick

Was für Chaince Digital spricht:

- Echtes, wachsendes Kerngeschäft: Umsatz 2025 plus 277 Prozent auf 1,87 Millionen US-Dollar, erstes Quartal 2026 mit 507.546 US-Dollar (Vorjahresquartal: 25.065) und positivem Rohertrag; FINRA-registrierter Broker-Dealer plus Anlageberater-Zulassung als regulatorischer Burggraben im Kleinformat.

- Komfortable Kasse statt Schuldenberg: 36,7 Millionen US-Dollar Zahlungsmittel (31.03.2026) und 44,0 Millionen Eigenkapital (31.12.2025) bei überschaubaren Verbindlichkeiten; die zunächst festgestellten Fortbestandszweifel erklärt der Bericht für ausgeräumt.

- Aufgeräumt wird tatsächlich: Das verlustreiche Filecoin-Mining wurde im Dezember 2025 eingestellt, Alt-Töchter in China und auf den British Virgin Islands wurden 2025 liquidiert — der Konzern wird einfacher und amerikanischer (US-Inlandsemittent seit 18. März 2026, mit 10-K/10-Q und Insider-Meldepflicht).

- Werden die Warrants ausgeübt, flössen bis zu 42,8 Millionen US-Dollar zusätzlich in die Kasse (42.755.344 Aktien zu je 1,00 US-Dollar, Laufzeit bis 30. November 2026) — Verwässerung ja, aber bezahlt.

- Ein einzelnes gutes IPO-Jahr kann eine Boutique dieser Größe rechnerisch verwandeln: Die Kostenbasis ist mit 13 Vollzeitkräften winzig, der US-Kapitalmarkt für kleine Börsengänge das natürliche Jagdrevier.

Was dagegen spricht:

- Extremes Missverhältnis von Preis und Geschäft: rund 350 Millionen US-Dollar Börsenwert (Stand 10. Juli 2026) für 1,87 Millionen Umsatz — ein dreistelliges Kurs-Umsatz-Verhältnis bei laufenden Verlusten (2025: −5,1 Millionen; Q1 2026: −1,35 Millionen).

- Verwässerungs-Serie mit Sonderkonditionen: Aktienzahl von 62,3 auf 79,4 Millionen in fünfzehn Monaten; Platzierungen zu 5,87 / 1,12 / 6,14 / 0,774 US-Dollar — die jüngste zu einem Bruchteil des kurz darauf gemeldeten Börsenkurses von 3,97 US-Dollar (20. März 2026); dazu Warrants auf 42,8 Millionen Aktien zu 1,00 US-Dollar bis 30. November 2026.

- Klumpen überall: ein Kunde mit 56,6 Prozent des Q1-2026-Umsatzes, rund 15 Kunden insgesamt, 13 Mitarbeiter, 44 eingetragene Aktionäre — und ein einzelner Hongkonger Fonds, der mit Aktien plus Warrants auf knapp die Hälfte des voll verwässerten Kapitals käme.

- Governance-Warnlampen: wesentliche Schwächen der internen Kontrollen (10-K), Prüferwechsel im Januar 2026 mit Testat des neuen Prüfers nach rund zwei Monaten, Insider-Verkäufe des Chief Strategy Officer (12.000 Aktien zu 8,53–9,66 US-Dollar, 19. Mai bis 2. Juni 2026) einen Tag vor dessen Rücktritt; CEO und CFO halten laut 10-K keine eigenen Aktien.

- Distress-Signale und Zocker-Mechanik: Going-Concern-Distress-Proxy-Scanner, Altman Z −17,75, Piotroski 3 von 9, 88 Prozent unter dem 52-Wochen-Hoch, durchschnittlich 17 Prozent Tagesschwankung bei nur 0,7 Millionen US-Dollar Handelsumsatz (alle Werte: Stand 10. Juli 2026) — plus 686 Millionen US-Dollar aufgelaufene Verluste als Erblast aus drei früheren Firmenleben.

Ein menschliches Fazit

Zurück zum Etikett vom Anfang. Der Reddit-Datendienst, der CD im Juli 2026 noch „Chindata" nannte, hat unfreiwillig die ganze Analyse vorweggenommen: An diesem Ticker klebt der Name lockerer als anderswo. Vier Firmennamen in elf Jahren, ein 400:1-Reverse-Split, 686 Millionen US-Dollar verbranntes Anlegergeld — und darüber jedes Mal ein frisches Schild. Der Halo-Effekt des Namens funktioniert in beide Richtungen: „Chaince Digital" klingt nach Blockchain-Boutique mit Wall-Street-Adresse, und die Adresse stimmt ja sogar. Aber der Inhalt des Kartons ist ein 13-Personen-Beratungsbetrieb, der 2025 knapp 1,9 Millionen US-Dollar umsetzte, 5,1 Millionen verlor und seine wachsende Kasse aus immer neuen Aktien speist — zuletzt zu 0,774 US-Dollar das Stück, während die Börse ein Vielfaches bezahlte. Vielleicht wird aus der Boutique tatsächlich etwas: Die Lizenzen sind echt, die Kasse ist voll, das Umsatzwachstum ist real, und bis zum 30. November 2026 entscheidet sich, was aus den 42,8 Millionen Warrant-Aktien wird — danach ist das Kapitel so oder so klarer. Aber wer heute kauft, kauft zu einem dreistelligen Umsatz-Multiplikator die Hoffnung, dass diesmal, unter dem vierten Namen, alles anders wird. Prüfe den Inhalt, nicht das Etikett — und wenn du den Ticker googelst, prüfe zuerst, ob du überhaupt die richtige Firma vor dir hast. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen. Hinweis: Chaince Digital war bis zum Geschäftsjahr 2025 als „Foreign Private Issuer" registriert (Formulare 20-F/6-K) und berichtet seit dem 18. März 2026 als US-Inlandsemittent (10-K/10-Q/8-K):

- Chaince Digital Holdings Inc. — SEC-Jahresbericht 10-K für 2025 (eingereicht 26. März 2026)

- Chaince Digital Holdings Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 14. Mai 2026)

- Chaince Digital Holdings Inc. — 8-K vom 28. Januar 2026: Wechsel des Abschlussprüfers (Item 4.01)

- Chaince Digital Holdings Inc. — 8-K vom 2. März 2026: Wertpapierkaufvereinbarung vom 25. Februar 2026 über 6,5 Millionen Aktien zu 0,774 US-Dollar

- Chaince Digital Holdings Inc. — 8-K vom 19. März 2026: Abschluss der Reg-S-Platzierung am 16. März 2026

- Chaince Digital Holdings Inc. — 8-K vom 5. Juni 2026: Rücktritt des Chief Strategy Officer (Item 5.02)

- Wilfred Daye — Form 4 vom 21. Mai 2026 und Form 4 vom 3. Juni 2026 (Insider-Verkäufe)

- Frühere Firmennamen (Wowo Ltd, JMU Ltd, Mercurity Fintech): EDGAR-Stammdaten und Einreichungshistorie, CIK 0001527762 (sec.gov)

- Delisting der Chindata Group (früherer Träger des Tickers CD): Form 25-NSE vom 18. Dezember 2023, CIK 0001807192 (sec.gov)

- Reddit-Erwähnungen: hauseigener Reddit-Hype-Scanner auf Basis von ApeWisdom-Daten (4 Erwähnungen in 24 Stunden, Stand 15. Juli 2026; dort geführt unter „Chindata").

- Fundamentaldaten und Scanner-Kennzahlen (Börsenwert, Altman Z, Piotroski, Kursabstände; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments — zumal in marktenge Micro-Caps mit hoher Kursschwankung — sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Chaince-Digital-Papieren.

Unser Fazit auf einen Blick

- Geschäftsmodell & Größe negativ

- Eine echte, FINRA-lizenzierte Kapitalmarkt-Boutique — aber im Kleinstformat: 13 Vollzeit-Mitarbeiter, rund 15 Kunden, 1,87 Millionen US-Dollar Umsatz 2025; im ersten Quartal 2026 stand ein einzelner Kunde für 56,6 Prozent des Umsatzes. Projektgeschäft ohne planbare Erlösbasis (10-K/10-Q).

- Zahlenentwicklung neutral

- Umsatz 2025 plus 277 Prozent, Q1 2026 mit 507.546 US-Dollar (Vorjahr: 25.065) und positivem Rohertrag — aber weiter Nettoverluste (2025: −5,1 Millionen; Q1 2026: −1,35 Millionen), die ein Vielfaches des Umsatzes betragen; das Mining-Erbe wird als aufgegebener Bereich abgewickelt.

- Bilanz & Kasse positiv

- 36,7 Millionen US-Dollar Zahlungsmittel (31. März 2026) und 44,0 Millionen Eigenkapital (31. Dezember 2025) bei geringen Schulden; die zunächst festgestellten Fortbestandszweifel („substantial doubt") erklärt der 10-K für ausgeräumt. Schönheitsfehler: Die Kasse stammt aus Aktienplatzierungen, nicht aus dem Geschäft.

- Verwässerung & Kapitalmaßnahmen negativ

- Aktienzahl von 62,3 auf 79,4 Millionen in fünfzehn Monaten (31.12.2024–31.03.2026); Platzierungen zu 5,87 / 1,12 / 6,14 / 0,774 US-Dollar — die jüngste weit unter dem kurz darauf gemeldeten Börsenkurs (3,97 US-Dollar am 20.03.2026); Warrants auf weitere 42,76 Millionen Aktien zu 1,00 US-Dollar bis 30.11.2026; Erblast: 686 Millionen aufgelaufene Verluste, 400:1-Reverse-Split 2023.

- Eigentümer & Governance negativ

- Wesentliche Schwächen der internen Kontrollen (10-K 2025), Prüferwechsel im Januar 2026 mit Testat des neuen Prüfers nach rund zwei Monaten, Insider-Verkäufe des Chief Strategy Officer (8,53–9,66 US-Dollar, Mai/Juni 2026) einen Tag vor dessen Rücktritt; CEO und CFO halten keine eigenen Aktien, größter Machtfaktor ist ein Hongkonger Fonds mit Aktien plus Warrants auf knapp die Hälfte des voll verwässerten Kapitals (20.03.2026).

- Bewertung & Handelbarkeit negativ

- Rund 350 Millionen US-Dollar Börsenwert (10. Juli 2026) für 1,87 Millionen Umsatz — KUV dreistellig, KBV ~7, kein KGV; dazu Micro-Cap-Mechanik: ~17 Prozent Tagesschwankung, ~0,7 Millionen US-Dollar Tagesumsatz, 88 Prozent unter dem 52-Wochen-Hoch und zugleich ~216 Prozent über dem Tief; keine Analysten-Schätzungen als Korrektiv.

Chaince Digital ist kein leeres Gehäuse: Die Broker-Dealer-Lizenz ist echt, die Kasse mit 36,7 Millionen US-Dollar (31. März 2026) gut gefüllt, das Beratungsgeschäft wächst von winziger Basis. Aber der Börsenwert von rund 350 Millionen (10. Juli 2026) bezahlt das Hundertfache-plus eines Jahresumsatzes von 1,87 Millionen — bei laufenden Verlusten, einem Kunden mit 56,6 Prozent Umsatzanteil, löchrigen internen Kontrollen, einer Verwässerungs-Serie bis hinunter zu 0,774 US-Dollar je Aktie und Warrants auf 42,8 Millionen weitere Stücke bis zum 30. November 2026. Dahinter liegen vier Firmennamen und 686 Millionen US-Dollar verbranntes Kapital. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam CD über unseren Reddit-Hype-Scanner (ApeWisdom-Daten): 4 Erwähnungen in 24 Stunden, Stand 15. Juli 2026 — dort noch unter dem Namen „Chindata", dem früheren Träger des Tickers (Nasdaq-Delisting Dezember 2023). Forum-Erwähnungen sind Stimmungs-, keine Qualitätssignale.

- Chaince Digital berichtete bis 2025 als Foreign Private Issuer (20-F/6-K) und ist seit dem 18. März 2026 US-Inlandsemittent: Der 10-K für 2025 (26. März 2026) ist der erste Jahresbericht dieses Formats, der 10-Q zum 31. März 2026 der erste Quartalsbericht; seither gilt auch die Insider-Meldepflicht nach Section 16.

- Börsenwert-Angabe datiert auf den 10. Juli 2026 (rund 350 Millionen US-Dollar, Fundamentaldaten); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Scanner-Kennzahlen (Altman Z, Piotroski, Kursabstände) zum selben Datenstand.

Häufige Fragen

Chaince Digital Holdings (Nasdaq: CD) aus New York ist eine kleine Kapitalmarktberatung: Über die FINRA-registrierte Broker-Dealer-Tochter Chaince Securities begleitet sie Börsengänge, PIPE-Finanzierungen und Restrukturierungen, dazu Beratung in Hongkong und Shenzhen. Umsatz 2025: 1,87 Millionen US-Dollar (+277 Prozent) mit rund 15 Kunden und 13 Vollzeit-Mitarbeitern; das frühere Krypto-Mining wurde im Dezember 2025 eingestellt.

Nein. Die Chindata Group verließ die Nasdaq im Dezember 2023 nach einer Übernahme (Form 25-NSE vom 18. Dezember 2023). Seit dem 13. November 2025 gehört der Ticker CD der Chaince Digital Holdings Inc. — der früheren Mercurity Fintech Holding. Manche Datendienste führten den Ticker Mitte 2026 trotzdem noch unter dem alten Namen; wer CD handelt, sollte sicherstellen, welche Firma er meint.

Dreimal seit 2014: Laut SEC-Stammdaten hieß die 2011 auf den Kaimaninseln gegründete Gesellschaft erst Wowo Ltd (2014–2016), dann JMU Ltd (2017–2020), dann Mercurity Fintech Holding (Mai 2020 bis November 2025) — und seit dem 13. November 2025 Chaince Digital Holdings. Über alle Namen hinweg liefen rund 686 Millionen US-Dollar Verluste auf (Stand 31. Dezember 2025), im Februar 2023 gab es einen 400:1-Reverse-Split.

Nein. 2025 stand ein Nettoverlust von 5,1 Millionen US-Dollar bei 1,87 Millionen Umsatz (davon 2,8 Millionen Verlust aus dem eingestellten Filecoin-Mining), im ersten Quartal 2026 ein Verlust von 1,35 Millionen. Der Rohertrag des Beratungsgeschäfts ist positiv, deckt aber die Verwaltungskosten nicht. Die Kasse von 36,7 Millionen US-Dollar (31. März 2026) stammt im Wesentlichen aus Aktienplatzierungen, nicht aus dem Geschäft.

Der Jahresbericht 10-K für 2025 stellte zunächst „substantial doubt" am Fortbestand fest — wegen wiederkehrender Verluste und negativem operativem Cashflow —, erklärte diese Zweifel aber mit Verweis auf 33,8 Millionen US-Dollar Kasse (31. Dezember 2025) und eingeleitete Maßnahmen für ausgeräumt. Rechnerisch deckt die Kasse das Verlusttempo von 2025 für mehrere Jahre; unser Distress-Proxy-Scanner (Altman Z −17,75, Stand 10. Juli 2026) spiegelt vor allem das Missverhältnis von Mini-Umsatz und laufenden Verlusten.

Aus einer Finanzierung vom Dezember 2023 hält der Hongkonger Fonds Apollo Multi-Asset Growth Fund Bezugsscheine auf 42.755.344 neue Aktien zu je 1,00 US-Dollar, ausübbar bis zum 30. November 2026. Bei voller Ausübung stiege die Aktienzahl von 79,4 Millionen (31. März 2026) auf rund 122 Millionen — plus 54 Prozent Verwässerung —, und die Firma erhielte rund 42,8 Millionen US-Dollar. Der Fonds hielt daneben bereits 14,25 Millionen Aktien.

Weil rund 350 Millionen US-Dollar Börsenwert (Stand 10. Juli 2026) auf 1,87 Millionen US-Dollar Jahresumsatz 2025 treffen — ein Kurs-Umsatz-Verhältnis in der Größenordnung von 130 bis 190, während große profitable Investmentbanken typischerweise beim Zwei- bis Vierfachen ihres Umsatzes notieren. Auch nach Abzug der Kasse (36,7 Millionen) bleibt ein dreistelliger Multiplikator für ein Beratungsgeschäft mit 13 Mitarbeitern und laufenden Verlusten.

Auffällig wenig den eigenen Managern: CEO Shi Qiu und CFO Yukuan Zhang hielten laut 10-K (Stand 20. März 2026) keine Aktien, der Verwaltungsratsvorsitzende 10.000 Stück. Größte bekannte Adresse ist der Hongkonger Apollo Multi-Asset Growth Fund mit 14,25 Millionen Aktien plus Warrants auf 42,76 Millionen weitere; daneben drei Privatpersonen mit je rund 4,6 bis 5,2 Millionen Aktien. Es gab zum 20. März 2026 nur 44 eingetragene Aktionäre — Depotbanken zählen dabei als einer.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.