Castellum-Aktie: Der Cyber-Zwerg der US-Navy schafft fast schwarze Zahlen — bezahlt mit doppelt so vielen Aktien

Auf Reddit fällt der Ticker CTM hin und wieder — ein Verteidigungs-Dienstleister für rund 61 Millionen Dollar Börsenwert, die Aktie für Cent-Beträge zu haben. Wir haben gelesen, was Castellum, Inc. selbst an die US-Börsenaufsicht gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) bis März 2026: ein echter Umsatzrekord von 52,9 Millionen Dollar, eine fast schuldenfreie Bilanz, ein auf 0,35 Millionen zusammengeschmolzener Quartalsverlust — aber auch 73 Prozent Umsatz aus drei Kunden, praktisch ein einziger Zahler namens US-Regierung und eine Aktienzahl, die sich binnen zwei Jahren fast verdoppelt hat. Keine Anlageberatung — nur Stückpreis und Stückzahl, ehrlich zusammengezählt.

Es gibt einen Denkfehler, der so verlässlich funktioniert, dass Supermärkte ganze Regale danach sortieren: die Stückpreis-Illusion. Eine Aktie für 65 Cent fühlt sich billiger an als eine für 650 Dollar — dabei sagt der Stückpreis über den Wert einer Firma exakt gar nichts; er sagt nur, in wie viele Scheiben der Kuchen geschnitten wurde. Kaum ein Papier bedient diesen Reflex im Sommer 2026 so gut wie Castellum, Inc. (NYSE American: CTM): ein US-Dienstleister für Cybersecurity und elektronische Kriegsführung mit Navy-Aufträgen, Börsenwert rund 61 Millionen US-Dollar (Stand 15. Juli 2026), Kurs im Cent-Bereich. In unserem Reddit-Hype-Scanner, der täglich zählt, über welche kleinen US-Titel die Foren reden, tauchte CTM am 15. Juli 2026 mit 4 Erwähnungen binnen 24 Stunden auf (Quelle: ApeWisdom) — kein Sturm, eher ein Klopfen. Aber genau bei solchen Cent-Papieren mit Pentagon-Glanz lohnt der zweite Blick, bevor der Reflex kauft. Deshalb machen wir einen Deal: Wir lassen das Preisschild links liegen und lesen gemeinsam, was Castellum selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025, eingereicht am 9. März 2026, und im Quartalsbericht (10-Q) zum 31. März 2026. Ein Bericht an die SEC ist unter Strafandrohung ehrlich. Und eines vorweg, damit kein Depot-Unfall passiert: Castellum, Inc. aus Virginia hat nichts mit der schwedischen Immobiliengesellschaft Castellum AB zu tun — gleicher Name, komplett andere Firma. Am Ende entscheidest du selbst.

Was Castellum eigentlich macht

Castellum ist das, was entsteht, wenn man mehrere kleine Pentagon-Zulieferer zu einem börsennotierten Unternehmen zusammenkauft: Die Firma liefert Cybersecurity, elektronische Kriegsführung, Informationsoperationen und IT-Modernisierung an US-Verteidigungs- und Bundesbehörden — Dienstleistungen wie Nachrichtenanalyse, Software-Engineering, Programm-Management und Modellierung komplexer Waffensysteme. Übersetzt: Castellum baut keine Panzer und keine Software-Produkte von der Stange, sondern vermietet hochspezialisierte, sicherheitsüberprüfte Köpfe an den Staat — 244 Mitarbeiter zählte die Firma zum 31. Dezember 2025, 97 Prozent davon mit Sicherheitsfreigabe, 58 Prozent mit einem MINT-Abschluss. Diese Freigaben sind der eigentliche Burggraben des Geschäfts: Sie brauchen Jahre, kosten den Staat sechsstellige Summen und machen die Belegschaft schwer kopierbar. Gewachsen ist Castellum nach dem Baukasten-Prinzip „Buy and Build" — kaufen und anbauen: sieben Übernahmen seit 2019, darunter Corvus Consulting (elektronische Kriegsführung, November 2019), Specialty Systems (Navy-Software, August 2021), Lexington Solutions Group (nationale Sicherheit, April 2022) und zuletzt Global Technology Management Resources, kurz GTMR (März 2023). Eine Tochter (MFSI) wurde im September 2024 wieder verkauft, eine weitere (Merrison) 2023 mit Corvus verschmolzen. Der Umbau ist also kein Selbstläufer — aber der jüngste Zukauf GTMR brachte den bisher größten Fang: einen 2024 gewonnenen Großvertrag mit der Marineflieger-Beschaffungsbehörde NAVAIR.

Merke dir schon hier das Spannungsfeld dieser Analyse: Das Geschäft dreht wirklich — Rekordumsatz, fast schuldenfreie Bilanz, der Verlust schmilzt Richtung null. Aber bezahlt wurde dieser Weg mit einer Aktienzahl, die sich in zwei Jahren fast verdoppelt hat, und das Fundament bleibt schmal: drei Kunden stehen für 73 Prozent des Umsatzes, und praktisch alles kommt von einem einzigen Zahler — der US-Regierung. Es zieht sich durch jedes Kapitel. Wie ein kleiner Verteidigungs-Titel aussieht, dessen Geschäft ebenfalls am US-Staat hängt, haben wir bei der Satellitenfirma BlackSky seziert — dort war es die Fantasie, hier ist es der Baukasten.

Woher der Ticker kommt — und warum unser Fundamental-Scanner ihn nicht kennt

Ehrlichkeit zuerst: CTM steht in keinem unserer fundamentalen Aktien-Scanner. Das ist kein Urteil, sondern Systematik — unser hauseigener Aktien-Scanner arbeitet das Russell-3000-Universum ab; Castellum ist mit rund 61 Millionen US-Dollar Börsenwert (15. Juli 2026) ein Nano-Cap — die kleinste Größenklasse der Börse, unterhalb der Small Caps — und fällt durchs Raster. Auf den Tisch kam der Ticker über unseren Reddit-Hype-Scanner, der täglich auswertet, welche Micro- und Small-Caps in den US-Börsenforen Gesprächsstoff sind (Datenbasis: ApeWisdom). Am 15. Juli 2026 zählte er für CTM 4 Erwähnungen in 24 Stunden — wenig Lärm, aber die Mischung aus Cent-Kurs, Pentagon-Kundschaft und Verteidigungs-Konjunktur ist genau der Stoff, aus dem Foren „die nächste Palantir für 65 Cent" stricken. Was Foren-Dynamik aus Aktien machen kann, haben wir am Extremfall Reddit selbst analysiert. Für Castellum heißt das Setup: keine Scanner-Kennzahlen als Leitplanke, kein Piotroski-Score aus der Datenbank — nur die Originaldokumente. Umso wichtiger, sie wirklich zu lesen.

Die Zahlen über die Jahre — ehrlich gewürdigt

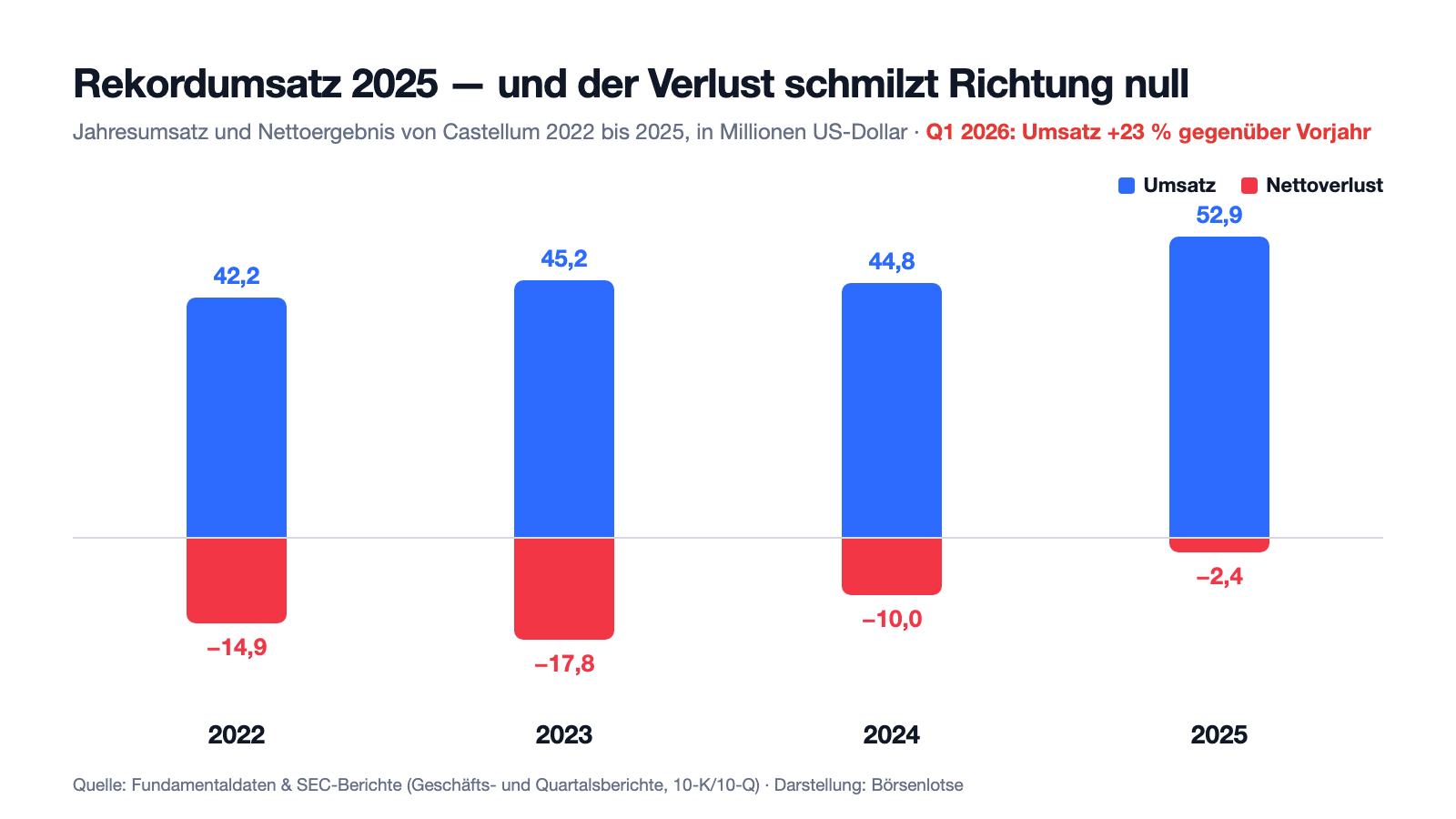

Erst das, was wirklich Substanz hat. 2025 war das beste Jahr der Firmengeschichte: Der Umsatz stieg um 18,1 Prozent auf 52,87 Millionen US-Dollar — nach drei Jahren Seitwärtsbewegung (2022: 42,19 Millionen; 2023: 45,24 Millionen; 2024: 44,76 Millionen). Treiber ist der im März 2024 an die Tochter GTMR vergebene Vertrag über 103,3 Millionen US-Dollar und fünfeinhalb Jahre Laufzeit für „Special Missions" des Naval Air Systems Command, Programmbüro PMA-290 — die Maritime-Patrol-Flugzeuge der Navy. Der Vertrag lief 2025 hoch und zieht weiter: Im ersten Quartal 2026 wuchs der Umsatz um 23 Prozent auf 14,29 Millionen US-Dollar. Gleichzeitig wurde aus der Verlustmaschine fast ein Selbstversorger: Der Nettoverlust schrumpfte von 17,80 Millionen (2023, inklusive einer Goodwill-Abschreibung von 6,92 Millionen) über 9,98 Millionen (2024) auf 2,40 Millionen US-Dollar 2025 — und im ersten Quartal 2026 auf 0,35 Millionen, ein Verlust je Aktie von abgerundet 0,00 Dollar. Die Zinslast ist praktisch verschwunden: keine Bankschulden mehr, das letzte Gesellschafterdarlehen (0,4 Millionen) wurde im ersten Quartal 2026 getilgt; zum 31. März 2026 standen 15,77 Millionen US-Dollar Kasse gegen nur 5,68 Millionen Gesamtverbindlichkeiten. Dazu meldete die Firma zum 31. Dezember 2025 eine qualifizierte Auftragschancen-Pipeline von rund 817 Millionen US-Dollar — Chancen, keine Aufträge, aber eine Größenordnung. Das ist die helle Seite:

Zur Ehrlichkeit gehört die dunkle Seite derselben Rechnung: Profitabel war Castellum noch nie — seit dem Start des Baukastens 2019 stand unter jedem Jahresstrich ein Minus, aufgelaufen sind 56,59 Millionen US-Dollar Fehlbetrag (31. Dezember 2025). Der operative Cashflow war 2025 mit minus 1,95 Millionen wieder negativ (2024: plus 1,12 Millionen; 2023: minus 2,26 Millionen) — vor allem, weil wachsende Aufträge erst einmal wachsende Forderungen bedeuten; im ersten Quartal 2026 floss operativ wieder Geld zu. Und das Wachstum hat einen Preis, der nicht in der Gewinn-und-Verlust-Rechnung steht, sondern im Aktienregister. Merke dir den Satz: Der Stückpreis sagt, wie klein die Scheibe ist — nicht, wie groß der Kuchen. Wie viele Scheiben dazukamen, steht in den Berichten.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Es gibt praktisch nur einen Zahler — und der spart gerade

Castellums Kundenliste ist kurz, und ganz oben steht immer dieselbe Adresse. Der Geschäftsbericht sagt es ohne Umschweife:

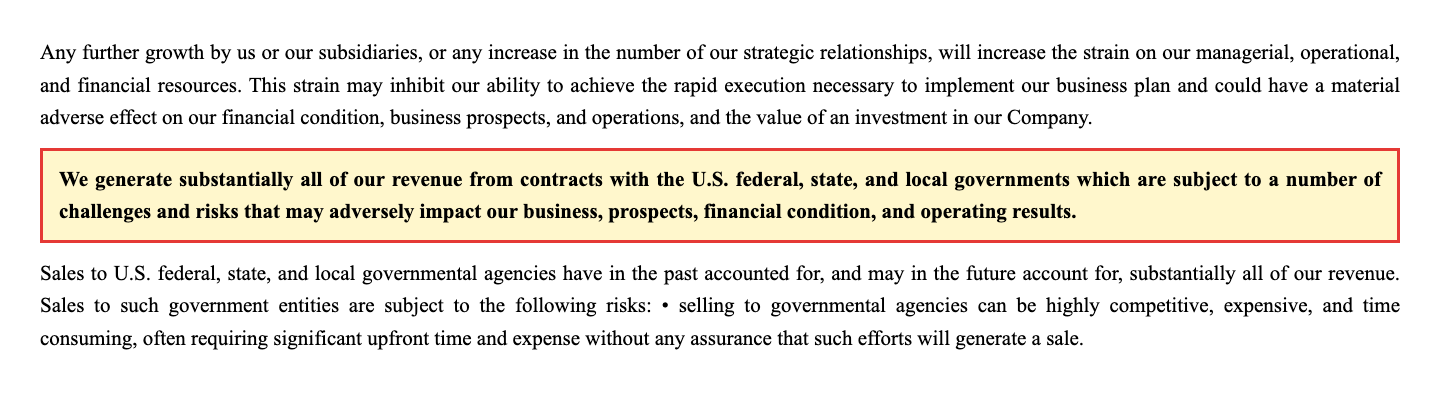

„We generate substantially all of our revenue from contracts with the U.S. federal, state, and local governments which are subject to a number of challenges and risks that may adversely impact our business, prospects, financial condition, and operating results."

Übersetzung: „Wir erzielen im Wesentlichen unseren gesamten Umsatz aus Verträgen mit der US-Bundesregierung sowie den Regierungen der Bundesstaaten und Kommunen, die einer Reihe von Herausforderungen und Risiken unterliegen, welche unser Geschäft, unsere Aussichten, unsere Finanzlage und unsere Betriebsergebnisse beeinträchtigen können."

— Castellum, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

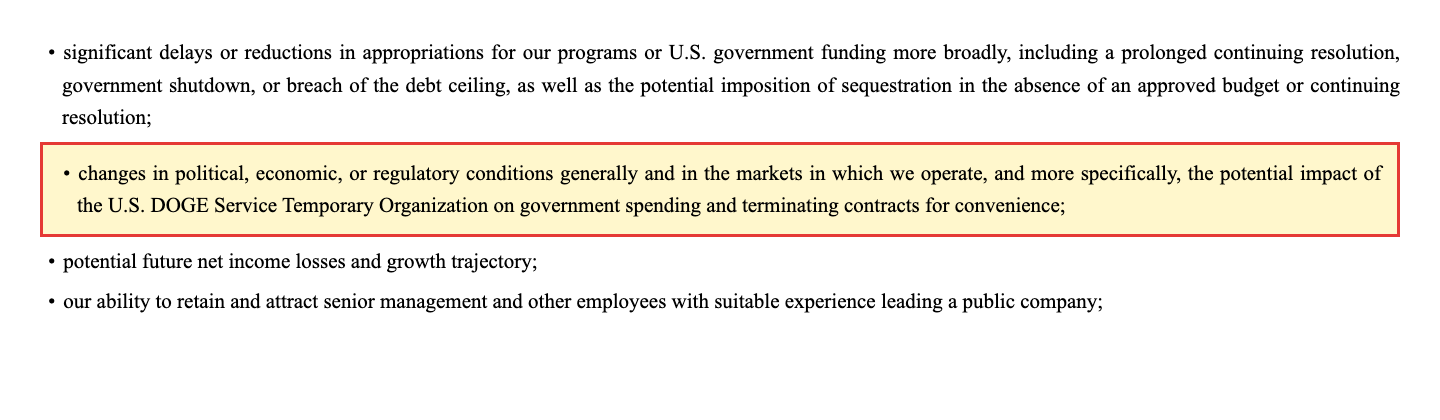

Ein einziger Zahler heißt: Haushaltssperren, übergangsweise Notbudgets („Continuing Resolutions"), Neuausschreibungen („Re-Competes") und politische Prioritätenwechsel schlagen ungebremst durch. Und seit 2026 steht im Quartalsbericht ein Name, der dieses Risiko personifiziert — die aus dem „Department of Government Efficiency" hervorgegangene Sparorganisation der US-Regierung:

„changes in political, economic, or regulatory conditions generally and in the markets in which we operate, and more specifically, the potential impact of the U.S. DOGE Service Temporary Organization on government spending and terminating contracts for convenience;"

Übersetzung: „Änderungen der politischen, wirtschaftlichen oder regulatorischen Rahmenbedingungen im Allgemeinen und in den Märkten, in denen wir tätig sind — und im Besonderen die möglichen Auswirkungen der U.S. DOGE Service Temporary Organization auf die Staatsausgaben und auf die Kündigung von Verträgen aus Zweckmäßigkeitsgründen;"

— Castellum, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, „Cautionary Note Regarding Forward-Looking Statements"

„Termination for convenience" ist im US-Vergaberecht das Recht des Staates, einen Vertrag zu beenden, ohne dass der Auftragnehmer etwas falsch gemacht hat — vergleichbar einem Mieter mit Sonderkündigungsrecht, gegen den du nichts tun kannst. Fairerweise: Verteidigung gilt in Washington eher als geschützter Etat, und Castellums Nische — Cybersecurity und elektronische Kriegsführung — steht auf den Prioritätenlisten weit oben. Aber ein Anbieter mit einem einzigen Zahler verhandelt nie auf Augenhöhe.

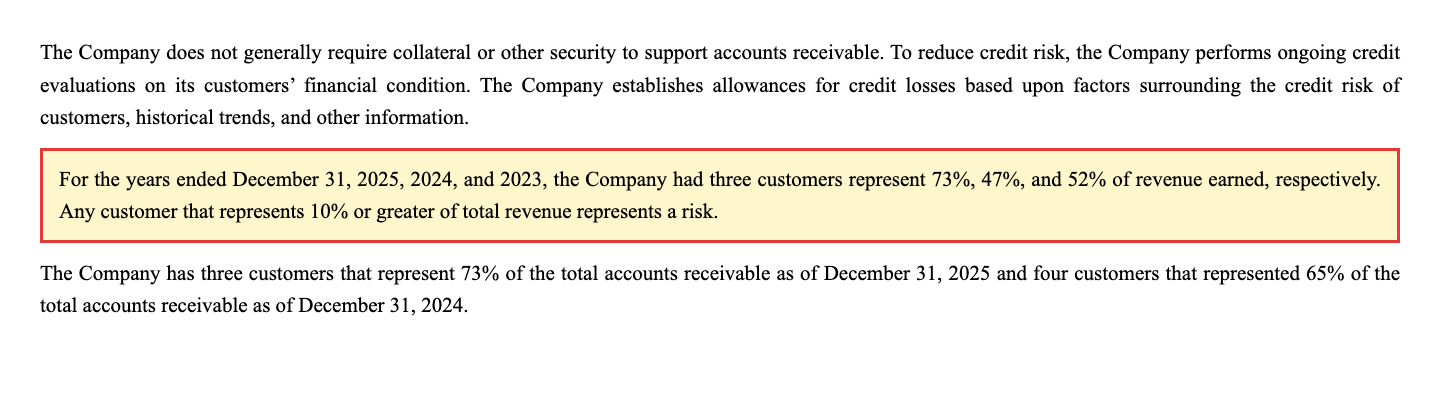

Unbequeme Wahrheit Nr. 2: Drei Kunden, 73 Prozent — der Klumpen im Klumpen

Innerhalb des Staatsgeschäfts ballt sich der Umsatz noch einmal, und zwar zunehmend:

„For the years ended December 31, 2025, 2024, and 2023, the Company had three customers represent 73%, 47%, and 52% of revenue earned, respectively. Any customer that represents 10% or greater of total revenue represents a risk."

Übersetzung: „In den Geschäftsjahren zum 31. Dezember 2025, 2024 und 2023 entfielen auf drei Kunden 73 Prozent, 47 Prozent beziehungsweise 52 Prozent des erzielten Umsatzes. Jeder Kunde, der 10 Prozent oder mehr des Gesamtumsatzes ausmacht, stellt ein Risiko dar."

— Castellum, Inc., SEC-Geschäftsbericht 10-K für 2025, Note 2 „Summary of Significant Accounting Policies — Accounts Receivable and Concentration of Credit Risk"

Kundenkonzentration übersetzt: Stell dir eine Bäckerei vor, bei der drei Stammkunden fast drei Viertel der Brötchen abnehmen — und alle drei arbeiten im selben Haus. Genau das ist hier passiert, und der Wachstumstreiber ist zugleich der Konzentrations-Treiber: Der NAVAIR-Vertrag, der den Umsatz 2025 um 18 Prozent hob, hat den Drei-Kunden-Anteil von 47 auf 73 Prozent geschoben. Dieselben drei Kunden stehen auch für 73 Prozent aller offenen Forderungen (31. Dezember 2025). Der Bericht nennt die 10-Prozent-Schwelle selbst ein Risiko — hier kommt jeder der drei im Schnitt auf rund 24 Prozent, das Zweieinhalbfache dieser Schwelle. Ein „Re-Compete", eine Protest-Klage eines Konkurrenten oder eine DOGE-Kündigung bei nur einem dieser Verträge, und die Wachstumsgeschichte dreht sich um. Das ist die Kehrseite eines Baukastens aus kleinen Firmen: Jeder Einzelvertrag ist im Verhältnis riesig.

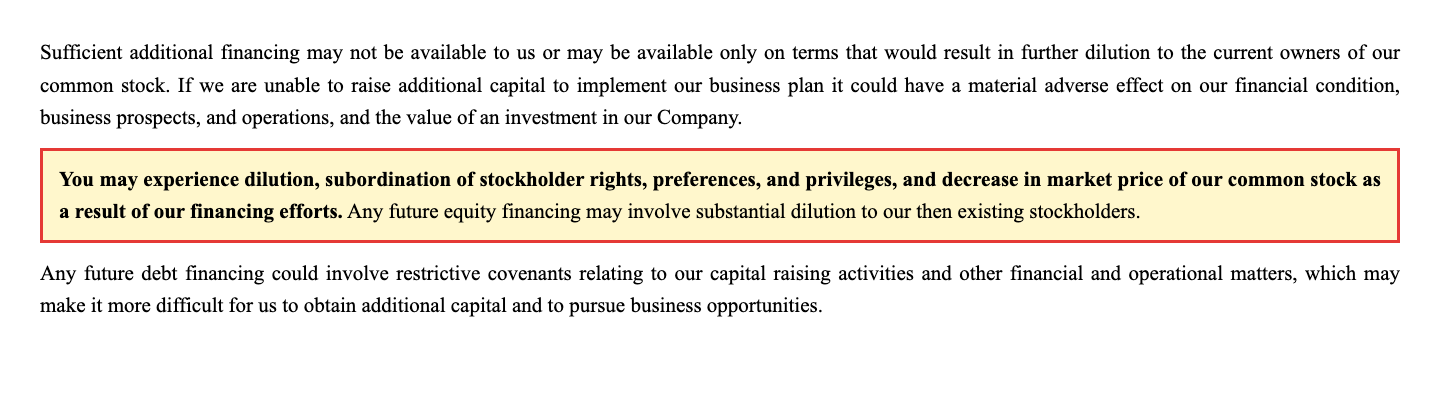

Unbequeme Wahrheit Nr. 3: Die Aktienzahl hat sich fast verdoppelt — und die Satzung erlaubt 3 Milliarden Stück

Jetzt zur Frage, wer den Umbau bezahlt hat. Antwort: die Altaktionäre, mit ihrem Anteil am Kuchen. Der Bericht warnt selbst davor, dass es so weitergehen kann:

„You may experience dilution, subordination of stockholder rights, preferences, and privileges, and decrease in market price of our common stock as a result of our financing efforts. Any future equity financing may involve substantial dilution to our then existing stockholders."

Übersetzung: „Infolge unserer Finanzierungsmaßnahmen kann es für Sie zu einer Verwässerung, einer Nachrangigkeit von Aktionärsrechten, -präferenzen und -privilegien sowie zu einem Rückgang des Börsenkurses unserer Stammaktien kommen. Jede künftige Eigenkapitalfinanzierung kann eine erhebliche Verwässerung unserer dann bestehenden Aktionäre mit sich bringen."

— Castellum, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

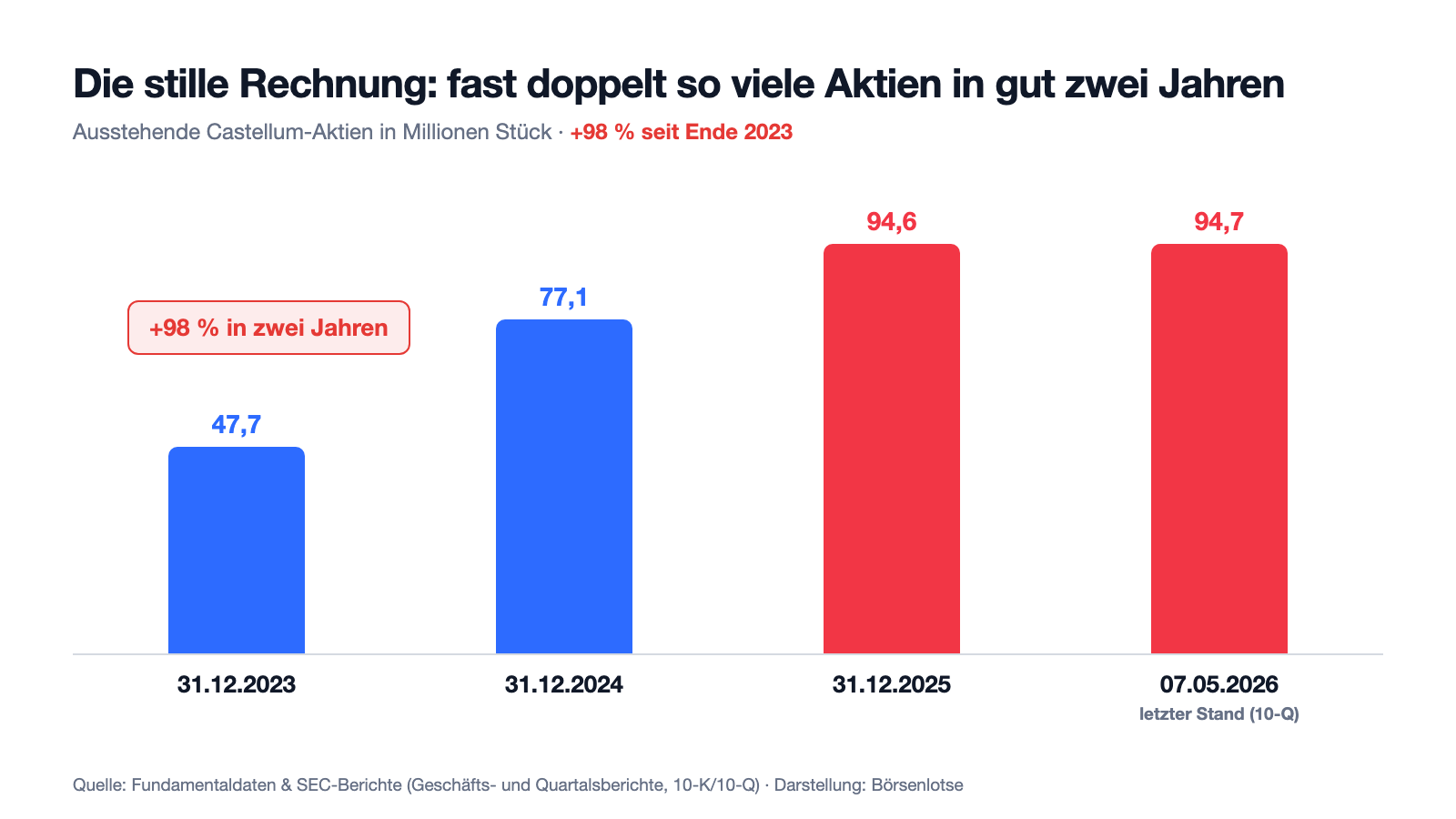

Verwässerung übersetzt: Dein Stück vom Kuchen wird kleiner, wenn ständig neue Stücke abgeschnitten werden. Und es wurden viele abgeschnitten: 47,7 Millionen Aktien standen zum 31. Dezember 2023 aus, 77,1 Millionen ein Jahr später, 94,6 Millionen zum 31. Dezember 2025 — plus 98 Prozent in zwei Jahren. Die Wege: Kapitalerhöhungen im Dezember 2024 (4,36 Millionen Aktien zu 0,85 Dollar, brutto 3,7 Millionen), März 2025 (brutto 4,5 Millionen) und Juni 2025 (brutto 5,0 Millionen) plus zugehörige Warrant-Ausübungen (1,9 und 4,48 Millionen Dollar) — dazu Aktien als Übernahme-Währung und Kuriosa wie ein Warrant über 1.080.717 Aktien zum Gesamtpreis von einem Dollar, der 2025 vollständig ausgeübt wurde. Autorisiert sind laut Satzung 3 Milliarden Aktien — das 31-Fache des heutigen Bestands als Vorratskammer. Das ist kein Betrug, es steht alles im Bericht; es ist schlicht das Geschäftsmodell der Finanzierung: Ein Nano-Cap ohne günstige Kreditlinien bezahlt Wachstum mit frischen Aktien. Nur solltest du die Rechnung kennen: Der Umsatz stieg von 2023 auf 2025 um 17 Prozent — je Aktie ist er gesunken. Merke: Wachstum, das mit frischen Aktien bezahlt wird, ist nie ganz gratis.

Unbequeme Wahrheit Nr. 4: 56,6 Millionen Dollar aufgelaufene Verluste — profitabel war Castellum noch nie

Die vierte Wahrheit steht im Risikokapitel, nüchtern beziffert:

„We had an accumulated deficit of $56,588,218 as of December 31, 2025, and we expect to continue to generate a net loss in the year ending December 31, 2025."

Übersetzung: „Zum 31. Dezember 2025 wiesen wir einen aufgelaufenen Fehlbetrag von 56.588.218 US-Dollar aus, und wir erwarten, auch im zum 31. Dezember 2025 endenden Jahr einen Nettoverlust zu erzielen."

— Castellum, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Ja, da steht zweimal 2025 — die Jahreszahl der Erwartung ist ein stehen gebliebener Textbaustein aus dem Vorjahr; gemeint ist erkennbar das laufende Jahr. Der Befund dahinter ist trotzdem echt: Ein aufgelaufener Fehlbetrag ist das Verlustkonto der Firmengeschichte, und bei Castellum steht es bei 56,59 Millionen US-Dollar — fast so viel, wie die ganze Firma an der Börse kostet (rund 61 Millionen, 15. Juli 2026). Ein Teil davon sind Abschreibungen auf zu teuer gekaufte Firmen (allein 6,92 Millionen Goodwill-Abschreibung 2023) und nicht zahlungswirksame Posten — aber es bleibt die Bilanz von sechs Jahren Buy-and-Build ohne ein einziges profitables Jahr. Die Gegenbewegung ist real: minus 2,40 Millionen im Jahr 2025, minus 0,35 Millionen im ersten Quartal 2026, praktisch keine Zinslast mehr. Der Trend zeigt Richtung schwarze Null. Aber ein Trend ist ein Versprechen, kein Kontoauszug — und ein Quartal macht noch keinen Sommer.

Bewertung: 61 Millionen für 53 Millionen Umsatz — kein Schnäppchen, kein Wucher

Fassen wir die Preisfrage zusammen: Rund 61 Millionen US-Dollar Börsenwert (Stand 15. Juli 2026) stehen gegen 52,87 Millionen Umsatz 2025 — ein Kurs-Umsatz-Verhältnis um 1,2. Ein Kurs-Gewinn-Verhältnis gibt es mangels Gewinn nicht. Zieht man von den 61 Millionen die Nettokasse ab (15,77 Millionen Kasse bei praktisch null Finanzschulden, 31. März 2026), bezahlt der Markt für das operative Geschäft rund 45 Millionen — etwa das 0,9-Fache des Jahresumsatzes. Zum Vergleich die Größenordnungen der Branche: Große börsennotierte US-Government-Dienstleister werden meist zwischen dem 1- und 2-Fachen des Umsatzes gehandelt — allerdings mit soliden Gewinnen, Dividenden und Milliardenaufträgen im Rücken. Castellums Abschlag zur Profitabilitätsschwelle ist also moderat; eingepreist ist weder Katastrophe noch Fantasie. Auf der Habenseite: 35,75 Millionen Eigenkapital (31. Dezember 2025), die 817-Millionen-Pipeline, der bis etwa 2029 laufende NAVAIR-Vertrag und die Juni-2026-Erfolge — die Position des Joint Ventures auf einem 250-Millionen-Dollar-Rahmenvertrag für Logistik-IT der Navy (15. Juni 2026) und ein 4-Millionen-Dollar-Subauftrag zur Modernisierung des Flugdeck-Managementsystems ADMACS (24. Juni 2026). Ein Rahmenvertrag ist dabei nur die Eintrittskarte ins Stadion: Er garantiert keine Umsätze, er erlaubt, auf einzelne Bestellungen („Task Orders") zu bieten. Auf der Sollseite: der Klumpen aus Wahrheit Nr. 1 und 2, die Verwässerungsmechanik aus Nr. 3 — und die schlichte Tatsache, dass ein 61-Millionen-Titel mit Cent-Kurs schon bei kleinen Nachrichten zweistellige Prozentsprünge in beide Richtungen macht. Was du hier kaufst, ist eine Wette darauf, dass der Break-even hält, die drei Großverträge weiterlaufen und die nächste Kapitalerhöhung später kommt als der nächste Auftragsgewinn.

Chancen und Risiken auf einen Blick

Was für Castellum spricht:

- Echter Wachstumsschub: Umsatz 2025 plus 18,1 Prozent auf den Rekordwert von 52,87 Millionen US-Dollar, Q1 2026 plus 23 Prozent auf 14,29 Millionen — getragen vom 103,3-Millionen-Vertrag mit NAVAIR PMA-290 (vergeben im März 2024, Laufzeit fünfeinhalb Jahre).

- Der Verlust schmilzt: von 17,80 Millionen (2023) über 9,98 Millionen (2024) auf 2,40 Millionen US-Dollar (2025); im ersten Quartal 2026 nur noch 0,35 Millionen — die Zinslast ist nach der Schuldentilgung praktisch verschwunden.

- Saubere Bilanz: 15,77 Millionen US-Dollar Kasse gegen 5,68 Millionen Gesamtverbindlichkeiten (31. März 2026), keine Bankschulden, 35,75 Millionen Eigenkapital (31. Dezember 2025).

- Gefragte Nische mit Burggraben: Cybersecurity und elektronische Kriegsführung für das Pentagon; 97 Prozent der 244 Mitarbeiter mit Sicherheitsfreigabe (31. Dezember 2025) — schwer kopierbar und auf Washingtons Prioritätenlisten weit oben.

- Gefüllter Trichter: Auftragschancen-Pipeline von rund 817 Millionen US-Dollar (31. Dezember 2025), Joint-Venture-Position auf dem 250-Millionen-Navy-Rahmenvertrag (15. Juni 2026), ADMACS-Subauftrag über 4 Millionen (24. Juni 2026).

Was dagegen spricht:

- Extremer Kundenklumpen: drei Kunden = 73 Prozent des Umsatzes und 73 Prozent der Forderungen (2025); „im Wesentlichen der gesamte Umsatz" von US-Regierungsstellen — Haushaltssperren, Re-Competes und die im Quartalsbericht namentlich genannte Sparbehörde DOGE treffen direkt.

- Verwässerungsmaschine: Aktienzahl von 47,7 auf 94,6 Millionen in zwei Jahren (plus 98 Prozent), 3 Milliarden Aktien autorisiert; der Bericht warnt selbst vor „erheblicher Verwässerung" künftiger Finanzierungen — Umsatz je Aktie sank trotz Rekordjahr.

- Keine Gewinnhistorie: seit 2019 kein profitables Jahr, 56,59 Millionen US-Dollar aufgelaufener Fehlbetrag (31. Dezember 2025), operativer Cashflow 2025 mit minus 1,95 Millionen erneut negativ.

- Nano-Cap-Risiken: rund 61 Millionen US-Dollar Börsenwert (15. Juli 2026), Cent-Kurs, dünner Handel, hohe Kursausschläge; Übernahme-Baukasten mit Fehlgriffen in der Historie (Goodwill-Abschreibung 6,92 Millionen 2023, MFSI-Verkauf 2024, Merrison aufgelöst 2023).

- Klein unter Riesen: Castellum konkurriert um Regierungsaufträge mit Anbietern, die laut eigenem Risikobericht „erheblich größere finanzielle Ressourcen" haben — bei Re-Competes ist der Zwerg verwundbarer als der Riese.

Ein menschliches Fazit

Zurück zur Stückpreis-Illusion vom Anfang. Der Cent-Kurs von Castellum ist kein Rabatt-Etikett — er ist eine Geschichtsschreibung: Er erzählt von 56,6 Millionen Dollar aufgelaufenen Verlusten und davon, dass der Kuchen in immer mehr Scheiben geschnitten wurde, zuletzt 94,7 Millionen. Wer nur den Stückpreis sieht, kauft die Illusion. Wer die Berichte liest, sieht beides: eine Firma, die 2025 tatsächlich die Kurve Richtung schwarze Null genommen hat — Rekordumsatz, saubere Bilanz, volle Auftrags-Pipeline, gefragte Nische — und zugleich ein Fundament aus drei Kunden, einem Zahler und einer Satzung mit 3 Milliarden Aktien auf Vorrat. Die 4 Reddit-Erwähnungen vom 15. Juli 2026 werden daraus die einfachere Geschichte machen, wahlweise „vergessene Pentagon-Perle" oder „wertloser Penny-Stock". Beides ist bequem, beides ist falsch. Die unbequeme Wahrheit ist ein Sowohl-als-auch mit Terminkalender: Hält der Break-even über 2026? Laufen NAVAIR und die zwei anderen Großverträge weiter? Kommt die nächste Kapitalerhöhung — und zu welchem Kurs? Rechne in Kuchen, nicht in Scheiben. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen (Castellum, Inc., US-Börsenaufsicht SEC, CIK 0001877939):

- Castellum, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 9. März 2026)

- Castellum, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 11. März 2025)

- Castellum, Inc. — SEC-Quartalsbericht 10-Q zum 31. März 2026 (eingereicht 8. Mai 2026)

- Castellum, Inc. — SEC-Zwischenmeldung 8-K vom 15. Juni 2026: Joint-Venture-Position auf 250-Millionen-Dollar-Navy-Rahmenvertrag

- Castellum, Inc. — SEC-Zwischenmeldung 8-K vom 24. Juni 2026: 4-Millionen-Dollar-ADMACS-Subauftrag der U.S. Navy

- Castellum, Inc. — SEC-Zwischenmeldung 8-K vom 2. Juli 2026: Verlängerung des CEO-Vertrags von Glen R. Ives

- Vollständige SEC-Einreichungshistorie von Castellum: EDGAR-Übersicht (sec.gov)

- Reddit-Erwähnungen: hauseigener Reddit-Hype-Scanner auf Basis von ApeWisdom-Daten (4 Erwähnungen in 24 Stunden, Stand 15. Juli 2026); Börsenwert rund 61 Millionen US-Dollar zum selben Stand.

- Fundamentaldaten (Kennzahlen, Bewertung; Datenstand 15. Juli 2026), abgeglichen mit den SEC-Berichten.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments — zumal in Nano-Caps mit Cent-Kursen und geringem Handelsvolumen — sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Castellum-Papieren.

Unser Fazit auf einen Blick

- Geschäftsmodell & Burggraben neutral

- Gefragte Nische — Cybersecurity, elektronische Kriegsführung und IT-Modernisierung fürs Pentagon — mit echtem Personal-Burggraben: 97 Prozent der 244 Mitarbeiter tragen Sicherheitsfreigaben (31. Dezember 2025). Aber der Baukasten aus sieben Zukäufen seit 2019 hatte Fehlgriffe (Goodwill-Abschreibung 6,92 Millionen 2023, MFSI-Verkauf 2024), und die Firma bleibt ein Zwerg unter Riesen.

- Zahlenentwicklung positiv

- Umsatz 2025 plus 18,1 Prozent auf den Rekordwert von 52,87 Millionen US-Dollar, Q1 2026 plus 23 Prozent; der Nettoverlust schrumpfte von 17,80 Millionen (2023) auf 2,40 Millionen (2025) und 0,35 Millionen im ersten Quartal 2026 — der NAVAIR-Vertrag (103,3 Millionen, März 2024) trägt, die Zinslast ist getilgt (Geschäfts- und Quartalsberichte).

- Kundenkonzentration & Ein-Zahler-Risiko negativ

- Drei Kunden = 73 Prozent des Umsatzes und 73 Prozent der Forderungen (2025; 2024: 47 Prozent), „im Wesentlichen der gesamte Umsatz" von US-Regierungsstellen; der Quartalsbericht zum 31. März 2026 nennt die Sparbehörde DOGE und Vertragskündigungen aus Zweckmäßigkeitsgründen namentlich als Risiko.

- Verwässerung & Finanzierung negativ

- Aktienzahl von 47,7 auf 94,6 Millionen in zwei Jahren fast verdoppelt (Kapitalerhöhungen 12/2024, 03/2025, 06/2025 plus Warrants), 3 Milliarden Aktien autorisiert; der Geschäftsbericht warnt selbst vor „erheblicher Verwässerung" künftiger Finanzierungen. Umsatz je Aktie sank trotz Rekordjahr.

- Bilanz & Liquidität positiv

- 15,77 Millionen US-Dollar Kasse gegen 5,68 Millionen Gesamtverbindlichkeiten (31. März 2026), keine Bankschulden, letztes Gesellschafterdarlehen getilgt, Eigenkapital 35,75 Millionen (31. Dezember 2025) — für einen Nano-Cap ungewöhnlich aufgeräumt; erkauft allerdings über die Verwässerung.

- Bewertung & Nano-Cap-Realität neutral

- Kurs-Umsatz-Verhältnis um 1,2 (Börsenwert rund 61 Millionen US-Dollar, 15. Juli 2026), abzüglich Nettokasse rund 0,9× Umsatz — weder Schnäppchen noch Fantasiepreis. Cent-Kurs, dünner Handel und hohe Ausschläge bleiben strukturell; die 817-Millionen-Pipeline und der 250-Millionen-Rahmenvertrag (Juni 2026) sind Chancen, keine Umsätze.

Castellum ist kein leeres Cent-Papier: Rekordumsatz 2025, ein auf 0,35 Millionen US-Dollar geschmolzener Quartalsverlust, eine fast schuldenfreie Bilanz und eine Nische, die im Verteidigungsetat Priorität hat. Aber der Weg dorthin wurde mit fast einer Verdopplung der Aktienzahl bezahlt, drei Kunden tragen 73 Prozent des Umsatzes, der einzige Zahler heißt US-Regierung — und dessen Sparbehörde steht namentlich im Risikokatalog. Der Stückpreis im Cent-Bereich ist dabei weder Argument noch Gegenargument: Er misst die Scheiben, nicht den Kuchen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam CTM über unseren Reddit-Hype-Scanner (ApeWisdom-Daten): 4 Erwähnungen in 24 Stunden, Stand 15. Juli 2026. Forum-Erwähnungen sind Stimmungs-, keine Qualitätssignale. In unseren fundamentalen Scannern (Russell-3000-Universum) ist der Nano-Cap systembedingt nicht enthalten.

- Identitäts-Hinweis: Castellum, Inc. (NYSE American: CTM, Vienna/Virginia, CIK 0001877939) ist ein US-Verteidigungs-Dienstleister — nicht die schwedische Immobiliengesellschaft Castellum AB (Börse Stockholm).

- Börsenwert-Angabe datiert auf den 15. Juli 2026 (rund 61 Millionen US-Dollar); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Der letzte im Geschäftsbericht genannte Kurs: 0,90 US-Dollar am 6. März 2026.

Häufige Fragen

Castellum, Inc. (NYSE American: CTM) aus Vienna im US-Bundesstaat Virginia liefert Cybersecurity, elektronische Kriegsführung, Informationsoperationen und IT-Modernisierung an US-Verteidigungs- und Bundesbehörden — vor allem als Dienstleister mit sicherheitsüberprüftem Fachpersonal (97 Prozent der 244 Mitarbeiter mit Freigabe, 31. Dezember 2025). Umsatz 2025: 52,87 Millionen US-Dollar, plus 18,1 Prozent. Nicht zu verwechseln mit der schwedischen Immobilien-AG Castellum AB.

Praktisch ausschließlich der US-Staat: Laut Geschäftsbericht (10-K) für 2025 stammt „im Wesentlichen der gesamte Umsatz" aus Verträgen mit US-Bundes-, Bundesstaats- und Kommunalbehörden, vor allem Navy und Verteidigungsministerium. Drei Kunden standen 2025 für 73 Prozent des Umsatzes (2024: 47 Prozent; 2023: 52 Prozent) — größter Treiber ist der 103,3-Millionen-Dollar-Vertrag mit dem Naval Air Systems Command (PMA-290) aus dem März 2024.

Noch nie auf Jahresbasis: Seit 2019 stand unter jedem Geschäftsjahr ein Nettoverlust, aufgelaufen sind 56,59 Millionen US-Dollar (31. Dezember 2025). Der Trend dreht aber deutlich: Der Verlust schrumpfte von 17,80 Millionen (2023) über 9,98 Millionen (2024) auf 2,40 Millionen US-Dollar (2025); im ersten Quartal 2026 waren es nur noch 0,35 Millionen bei 23 Prozent Umsatzwachstum.

Weil der Kuchen in sehr viele Scheiben geschnitten ist: 94,7 Millionen Aktien (7. Mai 2026) bei rund 61 Millionen US-Dollar Börsenwert (15. Juli 2026) ergeben rechnerisch einen Kurs im Cent-Bereich. Die Aktienzahl stieg durch Kapitalerhöhungen, Warrants und Übernahme-Zahlungen von 47,7 Millionen (Ende 2023) auf 94,6 Millionen (Ende 2025) — plus 98 Prozent in zwei Jahren. Der Stückpreis sagt nichts über den Wert der Firma, nur über die Zahl der Scheiben.

Deutlich: Von Ende 2023 bis Ende 2025 wuchs die Zahl ausstehender Aktien um 98 Prozent auf 94,6 Millionen — über Kapitalerhöhungen im Dezember 2024 (brutto 3,7 Millionen US-Dollar), März 2025 (4,5 Millionen) und Juni 2025 (5,0 Millionen) plus Warrant-Ausübungen. Autorisiert sind 3 Milliarden Aktien. Der Geschäftsbericht für 2025 warnt selbst, künftige Eigenkapitalfinanzierungen könnten „eine erhebliche Verwässerung" bedeuten.

Überraschend solide für einen Nano-Cap: Zum 31. März 2026 standen 15,77 Millionen US-Dollar Kasse gegen nur 5,68 Millionen Gesamtverbindlichkeiten; Bankschulden gibt es keine mehr, das letzte Gesellschafterdarlehen (0,4 Millionen) wurde im ersten Quartal 2026 getilgt. Das Eigenkapital betrug 35,75 Millionen US-Dollar (31. Dezember 2025). Der Preis dafür war die Verwässerung: Die Sanierung wurde über frische Aktien finanziert.

Zwei Meldungen binnen zehn Tagen: Am 15. Juni 2026 gewann ein Joint Venture von Castellum eine Position auf einem Logistik-IT-Rahmenvertrag der U.S. Navy über 250 Millionen US-Dollar — eine Startberechtigung, um auf einzelne Task Orders zu bieten, noch kein garantierter Umsatz. Am 24. Juni 2026 folgte ein Subauftrag über 4 Millionen US-Dollar zur Modernisierung des Flugdeck-Managementsystems ADMACS der Navy (SEC-Zwischenmeldungen 8-K).

Das Risiko steht ausdrücklich im Quartalsbericht (10-Q) zum 31. März 2026: Castellum nennt die möglichen Auswirkungen der U.S. DOGE Service Temporary Organization auf Staatsausgaben und auf Vertragskündigungen aus Zweckmäßigkeitsgründen („termination for convenience") als Unsicherheitsfaktor. Da im Wesentlichen der gesamte Umsatz von US-Regierungsstellen stammt und drei Kunden 73 Prozent tragen (2025), würde eine Kündigung eines Großvertrags direkt durchschlagen. Verteidigungsnahe Etats gelten allerdings als vergleichsweise geschützt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.