EverQuote-Aktie: Die Gewinnwende ist echt — aber 40 Prozent des Umsatzes zahlt ein einziger Versicherer

Um EverQuote ist es still: 3 Reddit-Erwähnungen in 24 Stunden (Stand 15. Juli 2026) — dafür schlägt der Online-Marktplatz für Kfz-Versicherungs-Kontakte in 9 Filtern unseres hauseigenen Aktien-Scanners an: KGV um 8, Piotroski 8 von 9, schuldenfrei. Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: Der Umsatz sprang 2025 um 38,5 Prozent auf 692,5 Millionen US-Dollar, aus 51,3 Millionen Verlust (2023) wurden 99,3 Millionen Gewinn — aber ein einziger Versicherer stand im ersten Quartal 2026 für 40 Prozent des Umsatzes, und dieselben Kunden dürfen ihre Budgets laut Bericht jederzeit und ohne Frist auf null stellen. Keine Anlageberatung — nur die Nachrechnung, wie viel Rabatt ein einziger Großkunde wert ist.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

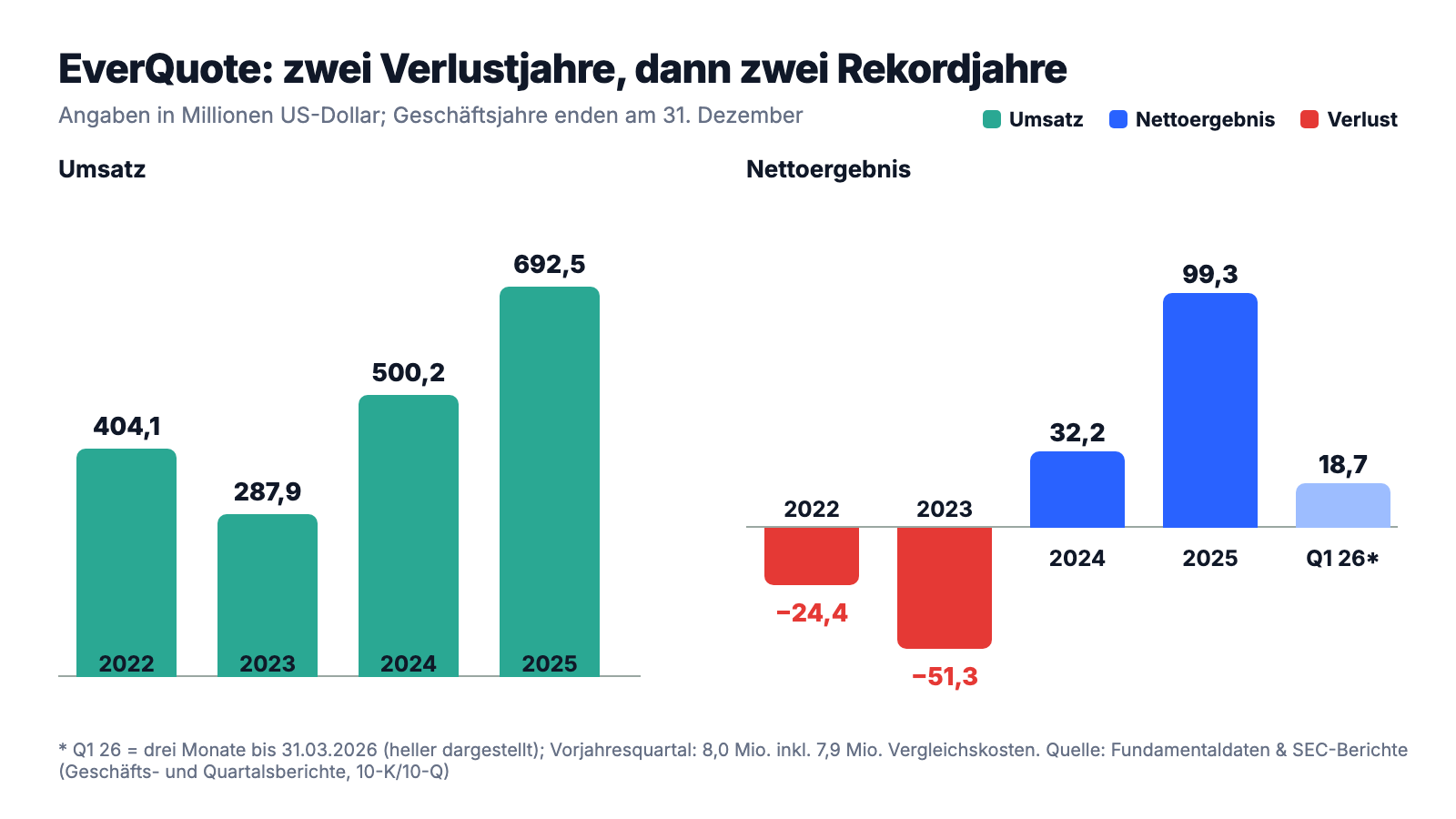

Es gibt eine Wetterregel, an die Anleger fest glauben, obwohl sie keine ist: Morgen wird ungefähr wie gestern. Psychologen nennen das den Rezenz-Effekt — die jüngste Erfahrung überstrahlt alles, was davor war, und aus zwei guten Sommern wird im Kopf ein Klima. EverQuote, Inc. (Nasdaq: EVER) ist im Sommer 2026 ein Paradefall: zwei Jahre Umsatzsprünge (+73,7 Prozent 2024, +38,5 Prozent 2025), eine Gewinnwende von 51,3 Millionen US-Dollar Verlust zu 99,3 Millionen Gewinn, ein KGV um 8 — und trotzdem redet kaum jemand darüber: In unserem Reddit-Hype-Scanner stehen gerade 3 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026). Ein billiges, profitables, schuldenfreies Wachstumsunternehmen, das niemand beachtet? Genau bei diesem Gedanken greift der Rezenz-Effekt. Deshalb machen wir einen Deal: Bevor du aus zwei guten Jahren ein Klima machst, lesen wir gemeinsam, was EverQuote der US-Börsenaufsicht SEC gemeldet hat — den Geschäftsbericht (10-K) für 2025, seinen Vorgänger und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und in diesem steht auch, wie das Wetter vor den beiden Rekordjahren war. Am Ende entscheidest du selbst.

Was EverQuote eigentlich macht — und wer hier wen bezahlt

EverQuote (gegründet in Cambridge bei Boston, seit Juni 2018 an der Börse, heute 356 Beschäftigte) betreibt einen Online-Marktplatz für Versicherungs-Kundenkontakte. Übersetzt in Alltagssprache: Der Konzern ist ein Großeinkäufer von Aufmerksamkeit. Er schaltet massenhaft Anzeigen bei Google & Co., lockt Verbraucher auf Portale wie everquote.com, lässt sie dort ein Vergleichsformular für ihre Kfz-Versicherung ausfüllen — und verkauft diese ausgefüllte Anfrage als „Referral" an Versicherer und Versicherungsagenturen, die daraus einen Vertragsabschluss machen wollen. Rund 60 Versicherungskonzerne und etwa 6.000 Agenturen hängen an diesem Netz; für den Verbraucher ist der Dienst kostenlos, bezahlt wird EverQuote von der Versicherungsseite. Das Geschäft funktioniert wie ein Fischhändler auf dem Großmarkt: morgens Kisten ersteigern (Werbeplätze), mittags filetiert weiterverkaufen (Kundenkontakte) — was dazwischen liegt, ist die Spanne. 2025 setzte EverQuote so 692,5 Millionen US-Dollar um, 91 Prozent davon in der Kfz-Sparte (629,8 Millionen), der Rest fast vollständig mit Hausrat- und Wohngebäude-Kontakten. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Gewinnwende ist echt und bilanziell sauber — aber der Schalter, an dem sie hängt, steht nicht in Cambridge, sondern in den Marketingabteilungen weniger großer Kfz-Versicherer. Einer davon zahlte zuletzt 40 Prozent des Umsatzes. Wie schnell ein Marktplatz-Modell kippt, wenn die zahlende Seite spart, haben wir gerade erst bei Groupon seziert — und warum digitale Werbebudgets launischer sind als jede Konjunktur, beim Blick auf Reddit.

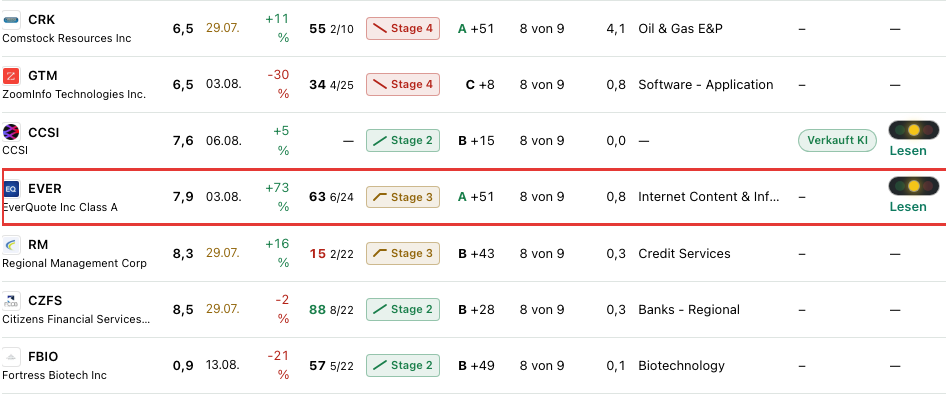

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. EverQuote kam diesmal nicht über Kneipenlärm auf die Rechercheliste — 3 Reddit-Erwähnungen sind eher Bibliotheks-Atmosphäre —, sondern über die Masse der Treffer: 9 Filter schlagen zum Datenstand 8. Juli 2026 an, und die Liste liest sich wie das Wunschzettel-Profil eines Value-Anlegers. Die Bewertungs-Brille: KGV-Ranking mit einem Kurs-Gewinn-Verhältnis von 7,9, KCF-Ranking mit dem 7,5-Fachen des operativen Cashflows, K-FCF-Ranking mit dem 7,7-Fachen des freien Cashflows und „Peter Lynch: PEG ≤ 1" — das PEG teilt das KGV durch das Gewinnwachstum, unter 1 gilt als günstig; hier kostet jedes Prozent Wachstum weniger als einen KGV-Punkt. Die Qualitäts-Brille: Fundamental Rank A, ein Piotroski-F-Score von 8 von 9 (ein Neun-Punkte-Test für Bilanzqualität — 8 ist das Terrain kerngesunder Firmen) und ein Altman-Z-Score um 10,8, meilenweit über der Gefahrenzone, die unter 1,8 beginnt — kein Wunder bei 178,5 Millionen Kasse und null Bankschulden. Sogar die Trend-Brille liefert Treffer: „Über 50- & 200-SMA", Power Trend, Pocket Pivot — die Aktie hat in einem Monat 23,5 Prozent aufgeholt, in drei Monaten 53,6 Prozent. Und jetzt die andere Seite desselben Datensatzes: RS-Rating 35 (die Aktie lief über zwölf Monate schwächer als 65 Prozent aller anderen), Abwärts-Stage 3, minus 23,1 Prozent seit Jahresbeginn, rund 66 Prozent unter dem Allzeithoch — und bei den Insidern stehen 20 Verkäufe gegen null Käufe. Rund 97 Prozent der Aktien liegen bei institutionellen Investoren („Profis 80%"-Filter). Billig, kerngesund, mit frischem Erholungsimpuls — aber von den eigenen Führungskräften wird verkauft, nicht gekauft. Diesen Widerspruch sollte man nicht wegglätten, sondern erklären können. Dafür müssen wir in die Berichte.

Die Zahlen über die Jahre — ehrlich gewürdigt

Erst das, was wirklich beeindruckt — und das ist hier eine ganze Menge. 2025 wuchs der Umsatz um 38,5 Prozent auf 692,5 Millionen US-Dollar, nachdem er 2024 schon um 73,7 Prozent gesprungen war. Aus dem Umsatz wurden 99,3 Millionen US-Dollar Nettogewinn — eine Nettomarge von 14,3 Prozent — und 94,6 Millionen bereinigtes EBITDA. Das erste Quartal 2026 setzte nach: 190,9 Millionen Umsatz (+14,5 Prozent) und 18,7 Millionen Nettogewinn nach 8,0 Millionen im Vorjahresquartal, in dem allerdings 7,9 Millionen Vergleichskosten steckten. Die Bilanz dazu ist die Sorte, die man einrahmen möchte: 178,5 Millionen US-Dollar Kasse (31. März 2026), keine Bankschulden — die 60-Millionen-Kreditlinie ist ungenutzt —, und seit Juli 2025 läuft ein 50-Millionen-Rückkaufprogramm, aus dem im ersten Quartal 2026 für 19,9 Millionen eigene Aktien eingezogen wurden. Eine Dividende gab es noch nie. Wer nur diese Absätze liest, versteht das KGV von 8 nicht. Aber jetzt schau auf die ganze Wetterreihe, nicht nur auf die letzten zwei Sommer:

2022 setzte EverQuote 404,1 Millionen US-Dollar um und verlor 24,4 Millionen. 2023 brach der Umsatz um 28,8 Prozent auf 287,9 Millionen ein, der Verlust verdoppelte sich auf 51,3 Millionen — nicht, weil das Produkt schlechter geworden wäre, sondern weil die US-Kfz-Versicherer nach zwei Jahren Inflations- und Schadenkosten-Schock ihre Kundengewinnungs-Budgets zusammenstrichen. Der Geschäftsbericht protokolliert die Wende nüchtern in einem Satz:

„We had net income of $99.3 million and $32.2 million for the years ended December 31, 2025 and 2024, respectively, and a net loss of $51.3 million for the year ended December 31, 2023, and had $94.6 million, $58.2 million and $0.5 million in adjusted EBITDA for these same periods, respectively."

Übersetzung: „Wir erzielten einen Nettogewinn von 99,3 Millionen US-Dollar bzw. 32,2 Millionen US-Dollar in den Geschäftsjahren zum 31. Dezember 2025 und 2024 sowie einen Nettoverlust von 51,3 Millionen US-Dollar im Geschäftsjahr zum 31. Dezember 2023, und wiesen für dieselben Zeiträume ein bereinigtes EBITDA von 94,6 Millionen, 58,2 Millionen bzw. 0,5 Millionen US-Dollar aus."

— EverQuote, Inc., SEC-Geschäftsbericht 10-K 2025, Item 7 „Management's Discussion and Analysis — Overview"

Merke dir an dieser Stelle nur eines: Dieselbe Firma, dasselbe Modell, dieselben Manager haben binnen vier Jahren minus 51 und plus 99 Millionen abgeliefert. Was sich geändert hat, war nicht EverQuote — es waren die Werbebudgets der Kunden. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Ein einziger Versicherer zahlt 40 Prozent des Umsatzes

Die wichtigste Zahl dieser Analyse steht nicht in der Gewinn-und-Verlust-Rechnung, sondern in den Fußnoten zur Kundenkonzentration. Im Geschäftsbericht für 2025 liest sie sich so:

„Furthermore, total revenue from our two largest customers accounted for 38% and 11%, respectively, of our total revenue for the year ended December 31, 2025 and revenue from our largest auto insurance carrier customer was 39% of our revenue for the year ended December 31, 2024."

Übersetzung: „Darüber hinaus entfielen auf unsere zwei größten Kunden 38 Prozent bzw. 11 Prozent unseres Gesamtumsatzes im Geschäftsjahr zum 31. Dezember 2025, und der Umsatz mit unserem größten Kfz-Versicherer-Kunden machte 39 Prozent unseres Umsatzes im Geschäftsjahr zum 31. Dezember 2024 aus."

— EverQuote, Inc., SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Und der Quartalsbericht zum 31. März 2026 legt nach — die Konzentration nimmt nicht ab, sie nimmt zu:

„For the three months ended March 31, 2026, one customer represented 40% of total revenue. For the three months ended March 31, 2025, two customers represented 43% and 13% of total revenue, respectively."

Übersetzung: „In den drei Monaten zum 31. März 2026 stand ein Kunde für 40 Prozent des Gesamtumsatzes. In den drei Monaten zum 31. März 2025 standen zwei Kunden für 43 Prozent bzw. 13 Prozent des Gesamtumsatzes."

— EverQuote, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Note 2 „Concentrations of Credit Risk and of Significant Customers"

Übersetzen wir das in ein Alltagsbild: EverQuote betreibt einen Marktplatz — aber ein einziger Händler mietet 40 Prozent aller Stände. Ein Marktplatz, dessen größter Händler 40 Prozent der Stände mietet, gehört ihm ein Stück weit schon: Er verhandelt die Preise, er bestimmt das Tempo, und wenn er auszieht, ist nicht ein Stand leer, sondern die halbe Halle. Zur Ehrlichkeit gehört: Diese Konzentration ist auch ein Kompliment — der größte US-Kfz-Direktversicherer (der Bericht nennt keine Namen) hält EverQuotes Kontakte offenkundig für so effizient, dass er Jahr für Jahr dreistellige Millionenbeträge dort einsetzt, laut Bericht wuchs der Umsatz 2025 „primarily from our three largest customers". Aber als Aktionär bezahlst du jede dieser Millionen mit einem Stück Verhandlungsmacht. Merke dir das Bild mit der Markthalle — es kehrt gleich wieder.

Unbequeme Wahrheit Nr. 2: Kein Mindestbudget, keine Kündigungsfrist — der Schalter liegt beim Kunden

Wie belastbar sind diese 40 Prozent? Die Antwort des Geschäftsberichts ist von entwaffnender Klarheit:

„Our insurance provider customers can stop participating in our marketplace or reduce or terminate their marketing spend with us at any time without notice. Furthermore, our agreements with these customers do not require them to spend any minimum amount."

Übersetzung: „Unsere Versicherer-Kunden können ihre Teilnahme an unserem Marktplatz jederzeit und ohne Ankündigung beenden oder ihre Marketingausgaben bei uns jederzeit reduzieren oder einstellen. Darüber hinaus verpflichten unsere Vereinbarungen mit diesen Kunden sie nicht zu irgendeinem Mindestbetrag."

— EverQuote, Inc., SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Das ist kein theoretisches Risiko — es ist die jüngere Firmengeschichte. Derselbe Risikoabschnitt fährt fort: „For example, we experienced significantly decreased insurance provider marketing spend in 2023 and while spending patterns have improved, not all of our carrier customers have increased their spend in a proportional or significant manner" — übersetzt: „Beispielsweise verzeichneten wir 2023 deutlich verringerte Marketingausgaben der Versicherer, und obwohl sich die Ausgabenmuster verbessert haben, haben nicht alle unsere Versicherer-Kunden ihre Ausgaben in einem proportionalen oder nennenswerten Umfang erhöht." Der Zyklus dahinter ist branchenweit dokumentiert: 2022/2023 machten Inflation und explodierende Reparaturkosten den US-Kfz-Versicherern die Tarife unrentabel — also stoppten sie die Neukundenwerbung, und EverQuotes Umsatz fiel um 28,8 Prozent. 2024/2025 stimmten die Tarife wieder, die Budgets kehrten zurück, der Umsatz sprang um 73,7 und 38,5 Prozent. EverQuote ist ein Hebel auf die Werbelaune der Kfz-Versicherer — nach oben wie nach unten. Ein Quartal macht noch keinen neuen Winter, und aktuell meldet der Bericht steigende Budgets. Aber wer die Aktie wegen der letzten zwei Jahre kauft, sollte 2023 nicht für einen Betriebsunfall halten, sondern für eine Betriebsbedingung.

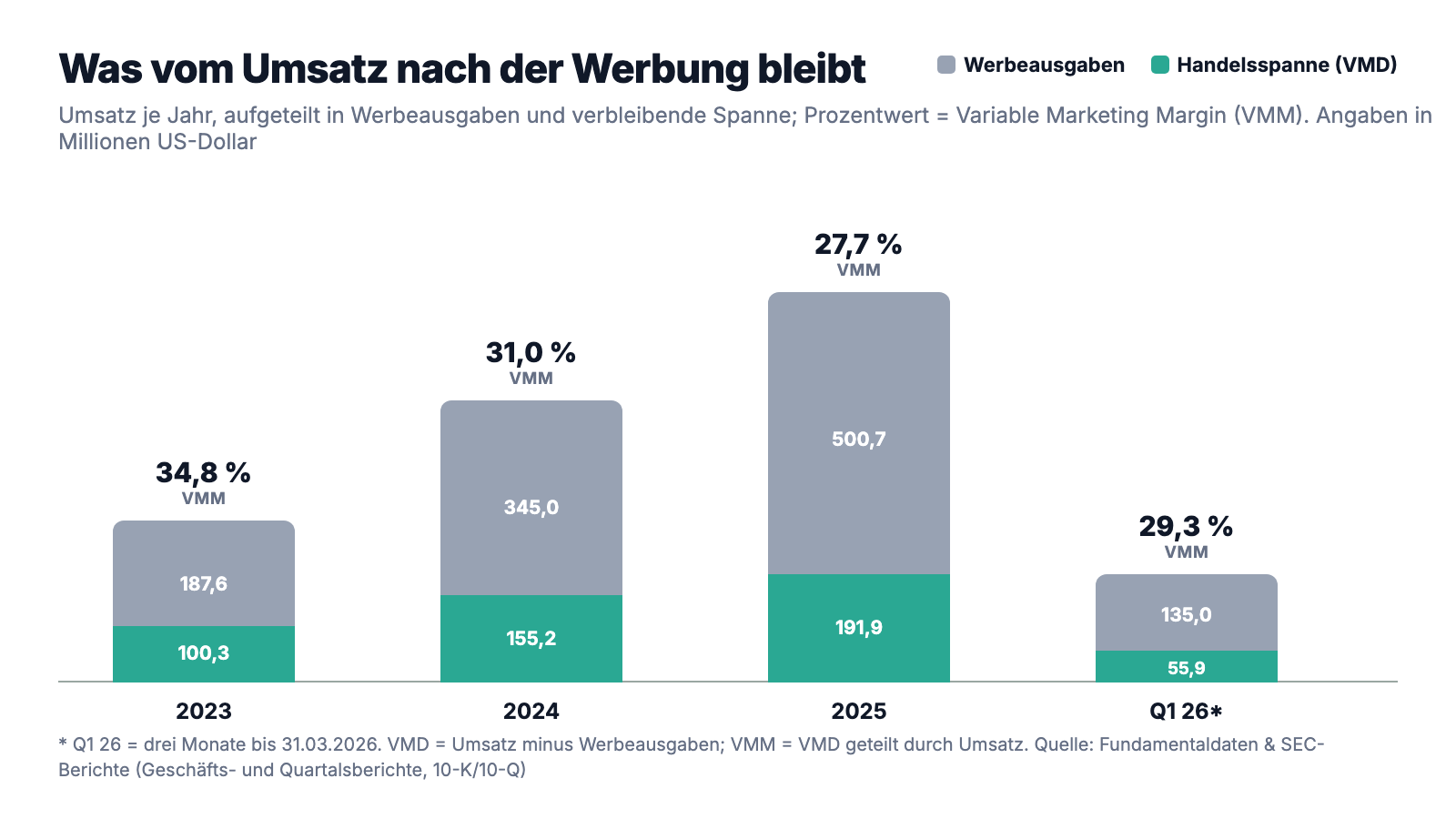

Unbequeme Wahrheit Nr. 3: 72 Cent von jedem Umsatz-Dollar fließen sofort wieder in Werbung — und die Spanne schrumpft

Zurück zum Fischhändler-Bild: Entscheidend ist nicht, wie viele Kisten er umschlägt, sondern was zwischen Einkauf und Verkauf hängen bleibt. Bei EverQuote heißt diese Spanne Variable Marketing Margin (VMM) — Umsatz minus Werbeausgaben, geteilt durch Umsatz. 2025 gab der Konzern 500,7 von 692,5 Millionen US-Dollar Umsatz für Werbung aus, gut 72 Prozent; die gesamten Vertriebs- und Marketingkosten erreichten 78,1 Prozent des Umsatzes. Die VMM fiel dabei von 34,8 Prozent (2023) über 31,0 Prozent (2024) auf 27,7 Prozent (2025) — laut Geschäftsbericht „primarily due to competitive pricing for advertising spend and the relative mix of referral types", übersetzt: vor allem wegen des Preiswettbewerbs um Werbeplätze und der Zusammensetzung der verkauften Kontakt-Typen. Im Klartext: Das Rekordwachstum wurde teuer eingekauft — Google-Klicks für Versicherungs-Suchbegriffe gehören zu den teuersten der Welt, und um die Kontakt-Maschine zu füttern, musste EverQuote bei sinkender Spanne immer mehr Material durchschleusen. Das erste Quartal 2026 zeigt immerhin die Gegenbewegung: VMM 29,3 Prozent nach 28,1 Prozent im Vorjahresquartal, laut Bericht dank „better optimization of our traffic". Zur Ehrlichkeit gehört auch: Dieses Modell bindet fast kein Kapital — kein Lager, keine Fabrik, 356 Beschäftigte für fast 700 Millionen Umsatz, und die Investitionen sind minimal, weshalb der Gewinn fast eins zu eins als Cash ankommt. Aber merke dir den Satz: Wachstum, das im Werbe-Großmarkt eingekauft wird, hat keinen Vorrat — es muss jeden Morgen neu ersteigert werden.

Unbequeme Wahrheit Nr. 4: Zwei Rückzüge in zwei Jahren — übrig bleibt ein Ein-Produkt-Geschäft

EverQuote hat zweimal versucht, sich vom reinen Kfz-Kontakte-Handel zu emanzipieren — und beide Ausflüge inzwischen beendet. Ausflug eins, die Krankenversicherung:

„In June 2023, the Company committed to exiting its health insurance vertical to increase focus on core verticals and implemented a workforce reduction plan (the “Reduction Plan”) to improve operating efficiency."

Übersetzung: „Im Juni 2023 beschloss das Unternehmen den Ausstieg aus seiner Krankenversicherungs-Sparte, um den Fokus auf die Kernsparten zu erhöhen, und setzte einen Personalabbau-Plan (den „Reduction Plan") um, um die operative Effizienz zu verbessern."

— EverQuote, Inc., SEC-Geschäftsbericht 10-K 2025, Note 15 „Restructuring and Other Charges"

Ausflug zwei, die eigene Versicherungs-Agentur, endete noch bemerkenswerter: Die 2021 zugekaufte Vertriebsfirma PolicyFuel wurde zum Rechtsstreit mit deren früheren Eigentümern — beigelegt 2025 mit 7,9 Millionen US-Dollar Vergleichskosten und dem Rückverkauf der verbliebenen Carrier-Verträge an eben diese früheren Eigentümer (1. Mai 2025). Man kann diese Geschichte zweimal erzählen. Freundlich: Das Management räumt konsequent auf, konzentriert alles auf den profitablen Kern und hat die Kostenbasis so weit gestrafft, dass 2025 die Wende gelang — Fokus ist eine Tugend. Unfreundlich: Die Diversifikations-Versuche sind gescheitert, und was bleibt, ist ein Geschäft, das zu 91 Prozent an einer einzigen Versicherungssparte hängt, deren Werbebudgets von wenigen Konzernen gesteuert werden (Wahrheit Nr. 1 und 2 lassen grüßen). Dazu kommt ein Rechtsrahmen, der für die ganze Lead-Branche eine Dauerbaustelle ist: Die FCC-Regel zur „One-to-one consent", die das Telefon-Marketing der Branche hart getroffen hätte, wurde erst drei Tage vor ihrem Inkrafttreten (Januar 2025) gerichtlich gekippt. Und noch eine Fußnote für das Machtgefüge: EverQuote ist über eine Zwei-Klassen-Aktienstruktur (zehn Stimmen je Class-B-Aktie) eine „Controlled Company" — das Gründerlager um Chairman David Blundin kontrolliert rund 57 Prozent der Stimmen; als Class-A-Aktionär fährst du auf dem Beifahrersitz mit.

Bewertung: 763 Millionen Börsenwert — der Rabatt hat einen Namen

Anfang Juli 2026 kostete die EverQuote-Aktie rund 21,70 US-Dollar, macht etwa 763 Millionen US-Dollar Börsenwert (Datenstand 8. Juli 2026). Für einen Konzern mit 99,3 Millionen Nettogewinn 2025 ergibt das ein Kurs-Gewinn-Verhältnis um 8, ein Kurs-Umsatz-Verhältnis von 1,1 und das 7,7-Fache des freien Cashflows. Zieht man die 178,5 Millionen Kasse ab, bleibt ein Unternehmenswert um 585 Millionen US-Dollar — etwa das Sechsfache des Nettogewinns 2025. Zum Vergleich: Profitable US-Technologie-Marktplätze kosten üblicherweise das 15- bis 25-Fache. Dieser Rabatt ist kein Versehen und kein Geheimtipp-Bonus — er hat einen Namen, und der steht in Wahrheit Nr. 1: Der Markt bepreist ein Geschäft, dessen größter Kunde 40 Prozent zahlt und morgen gehen dürfte, wie ein Geschäft auf Abruf. Dazu kommt der Zyklus: Ein KGV von 8 auf einem Gewinn, der am oberen Ende eines Werbe-Zyklus verdient wird, kann sich schnell als optische Täuschung erweisen, wenn der Zyklus dreht — 2023 hätte man für denselben Konzern gar kein KGV berechnen können, es gab keinen Gewinn. Die Profis sind trotzdem an Bord (rund 97 Prozent institutioneller Besitz), aber die Insider haben zuletzt 20-mal verkauft und null-mal gekauft (alles Datenstand 8. Juli 2026) — bei einer Aktie, die 66 Prozent unter ihrem Hoch notiert, ist das mindestens ein Stirnrunzeln wert. Die Gegenrechnung ist genauso ehrlich: Wenn die Kfz-Werbebudgets auch nur zwei weitere Jahre auf diesem Niveau bleiben, verdient EverQuote den halben Unternehmenswert als Cash — und das Rückkaufprogramm sammelt die Aktien dann günstig ein.

Chancen und Risiken auf einen Blick

Was für EverQuote spricht:

- Eine echte, testierte Gewinnwende: Nettogewinn von 99,3 Millionen US-Dollar 2025 nach 32,2 Millionen (2024) und minus 51,3 Millionen (2023); Q1 2026 mit 18,7 Millionen mehr als verdoppelt gegenüber dem Vorjahresquartal (Geschäfts- und Quartalsberichte, 10-K/10-Q).

- Eine Bilanz ohne Angriffsfläche: 178,5 Millionen US-Dollar Kasse (31. März 2026), keine Bankschulden, ungenutzte 60-Millionen-Kreditlinie; Piotroski 8 von 9, Altman-Z um 10,8 (Datenstand 8. Juli 2026).

- Kapitalleichtes Modell mit Skalenhebel: 356 Beschäftigte, minimale Investitionen, Eigenkapitalrendite um 56 Prozent laut Scanner-Kennzahl (Datenstand 8. Juli 2026); der Gewinn kommt fast vollständig als Cash an und speist ein 50-Millionen-Rückkaufprogramm.

- Bewertung mit Sicherheitsabschlag: KGV um 8, PEG unter 1, Unternehmenswert um das Sechsfache des Nettogewinns 2025 — wenn die Werbebudgets der Versicherer nur stabil bleiben, ist das wenig (Datenstand 8. Juli 2026).

- Der Strukturtrend läuft mitwärts: Versicherer verlagern Kundengewinnung weiter ins Netz; EverQuotes Netz aus rund 60 Versicherern und etwa 6.000 Agenturen ist einer der beiden großen US-Marktplätze dafür (Geschäftsbericht 10-K für 2025).

Was dagegen spricht:

- Extremes Klumpenrisiko: Ein Kunde stand im Q1 2026 für 40 Prozent des Umsatzes, die zwei größten 2025 für 38 plus 11 Prozent; die Verträge kennen weder Mindestbudget noch Kündigungsfrist (10-K 2025, 10-Q zum 31. März 2026).

- Voller Werbezyklus-Hebel: 2023 fiel der Umsatz um 28,8 Prozent und der Verlust verdoppelte sich, weil die Versicherer sparten — dieselbe Mechanik kann jederzeit zurückkehren; 91 Prozent des Umsatzes hängen an einer einzigen Sparte (Kfz).

- Schrumpfende Handelsspanne: Variable Marketing Margin von 34,8 (2023) auf 27,7 Prozent (2025) gefallen; gut 72 Prozent des Umsatzes fließen sofort wieder in Werbung, deren Preise EverQuote nicht kontrolliert.

- Signale der Insider und der Markttechnik: 20 Insider-Verkäufe ohne einen Kauf, RS-Rating 35, Abwärts-Stage 3, minus 23,1 Prozent seit Jahresbeginn, rund 66 Prozent unter dem Allzeithoch (Datenstand 8. Juli 2026).

- Governance und Regulierung: „Controlled Company" mit Zehnfach-Stimmrecht des Gründerlagers (rund 57 Prozent der Stimmen); TCPA/FCC-Regulierung bleibt eine Dauerbaustelle der Lead-Branche — die „One-to-one-consent"-Regel wurde erst drei Tage vor Inkrafttreten gekippt (10-K 2025).

Ein menschliches Fazit

Zurück zum Rezenz-Effekt vom Anfang. Er hat — wie jede gute Falle — einen wahren Kern: Die letzten zwei Sommer waren wirklich hervorragend. Die Wende von minus 51 auf plus 99 Millionen ist keine Bilanzkosmetik, sondern testiert, in Cash verwandelt und von einer Bilanz ohne Schulden unterlegt; das KGV von 8 ist echt, der Piotroski-Score von 8 auch. Aber zwei gute Sommer sind kein Klima — und der Wetterumschwung hat bei EverQuote eine präzise Adresse: die Marketingabteilung eines einzigen Versicherers, der 40 Prozent des Umsatzes zahlt, keinen Mindestbetrag schuldet und keine Kündigungsfrist kennt. 2023 haben die Versicherer diesen Schalter schon einmal umgelegt, und aus dem Wachstumswert wurde binnen vier Quartalen ein Verlustbringer. Nichts davon ist ein Urteil über das Management — es hat aufgeräumt, fokussiert und geliefert. Es ist ein Urteil über die Architektur: EverQuote ist eine exzellent geführte Markthalle, in der ein Händler 40 Prozent der Stände mietet. Wer die Aktie kauft, kauft die Halle — und wettet darauf, dass dieser Händler bleibt und seine Laune hält. Der Rabatt von der Hälfte bis zwei Dritteln gegenüber vergleichbaren Marktplätzen ist der Preis, den der Markt für genau diese Wette aufruft. Ob er dir hoch genug ist, entscheidest du. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- EverQuote, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 24. Februar 2026)

- EverQuote, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 25. Februar 2025)

- EverQuote, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 5. Mai 2026)

- EverQuote, Inc. — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 4. November 2025)

- EverQuote, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 5. August 2025)

- EverQuote, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 7. Mai 2025)

- Vollständige SEC-Einreichungshistorie von EverQuote: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026). Firmenprofil: EverQuote im Aktien-Bereich.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in EverQuote-Aktien.

Unser Fazit auf einen Blick

- Gewinnwende & Cashflow positiv

- Vom 51,3-Millionen-Verlust (2023) zu 99,3 Millionen US-Dollar Nettogewinn (2025) und 94,6 Millionen bereinigtem EBITDA; Q1 2026 mit 18,7 Millionen mehr als verdoppelt. Das kapitalleichte Modell (356 Beschäftigte, minimale Investitionen) verwandelt Gewinn fast eins zu eins in Cash (Geschäfts- und Quartalsberichte, 10-K/10-Q).

- Kundenkonzentration negativ

- Ein Kunde stand im Q1 2026 für 40 Prozent des Umsatzes, die zwei größten 2025 für 38 plus 11 Prozent; die Verträge sehen laut Geschäftsbericht weder Mindestbudget noch Kündigungsfrist vor. Das ist das zentrale Risiko dieser Aktie — und die Erklärung des Bewertungsabschlags.

- Zyklus-Abhängigkeit negativ

- 91 Prozent des Umsatzes hängen an der Kfz-Sparte, deren Werbebudgets zyklisch sind: 2023 fiel der Umsatz um 28,8 Prozent, der Verlust verdoppelte sich; die Erholung 2024/2025 kam laut Bericht „primarily from our three largest customers". Die Variable Marketing Margin fiel von 34,8 (2023) auf 27,7 Prozent (2025), ehe sie sich im Q1 2026 auf 29,3 Prozent erholte.

- Bilanz & Kapitalallokation positiv

- 178,5 Millionen US-Dollar Kasse, keine Bankschulden, ungenutzte Kreditlinie, Piotroski 8 von 9, Altman-Z um 10,8; 50-Millionen-Rückkaufprogramm (Q1 2026: 19,9 Millionen eingesetzt). Fußnote: 21,0 Millionen des Programms flossen im August 2025 in einen Paketkauf vom Vehikel des Chairmans — offengelegt, mit 1,8 Prozent Abschlag (10-Q-Berichte 2025/2026; Datenstand der Scores 8. Juli 2026).

- Bewertung & Signale neutral

- KGV um 8, PEG unter 1, Unternehmenswert um das Sechsfache des Nettogewinns 2025 — gegen RS-Rating 35, Abwärts-Stage 3, minus 23,1 Prozent seit Jahresbeginn, 20 Insider-Verkäufe ohne einen Kauf und eine „Controlled Company"-Struktur mit rund 57 Prozent der Stimmen beim Gründerlager (Datenstand 8. Juli 2026).

EverQuote ist die seltene Kombination aus Tiefstpreis-Bewertung und kerngesunder Bilanz: KGV um 8, Piotroski 8 von 9, 178,5 Millionen US-Dollar Kasse ohne Bankschulden, dazu eine testierte Gewinnwende. Aber der Rabatt hat einen Namen: Ein einziger Versicherer zahlte im Q1 2026 40 Prozent des Umsatzes, darf sein Budget jederzeit ohne Frist streichen — und 2023 hat die Branche genau das getan, worauf der Umsatz um 28,8 Prozent einbrach. Wer hier investiert, kauft eine exzellent geführte Markthalle, in der ein Händler 40 Prozent der Stände mietet. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam EVER nicht über Hype: Der Reddit-Hype-Scanner zählte nur 3 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026) — dafür schlugen 9 Filter des hauseigenen Aktien-Scanners an (Datenstand 8. Juli 2026); beide Momentaufnahmen wandern täglich.

- Scanner-Kennzahlen (KGV, KCF, K-FCF, PEG, Piotroski, Altman-Z, ROE) rechnen mit nachlaufenden Zwölf-Monats-Zahlen — sie bilden das obere Ende des Werbezyklus ab und würden bei einer Budgetwende der Versicherer erst verzögert kippen.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 21,70 US-Dollar, rund 763 Millionen US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

EverQuote (Nasdaq: EVER) betreibt einen Online-Marktplatz für Versicherungs-Kundenkontakte: Der Konzern schaltet Werbung, lässt Verbraucher auf everquote.com Vergleichsformulare ausfüllen und verkauft diese Anfragen als „Referrals" an rund 60 Versicherer und etwa 6.000 Agenturen. 2025 lag der Umsatz bei 692,5 Millionen US-Dollar (+38,5 Prozent), davon 91 Prozent aus der Kfz-Sparte; für Verbraucher ist der Dienst kostenlos.

Trotz Gewinnwende (99,3 Millionen US-Dollar Nettogewinn 2025) kostete die Aktie am 8. Juli 2026 nur etwa das 8-Fache des Gewinns. Der Markt bepreist zwei Risiken: Ein einziger Versicherer stand im ersten Quartal 2026 für 40 Prozent des Umsatzes, und die Werbebudgets der Versicherer sind zyklisch — 2023 brach der Umsatz um 28,8 Prozent ein, als die Branche sparte. Der Abschlag ist der Preis des Klumpenrisikos.

Der Geschäftsbericht nennt keinen Namen. Dokumentiert ist die Größenordnung: Der größte Kunde — ein Kfz-Versicherer — stand 2024 für 39 Prozent, 2025 für 38 Prozent und im ersten Quartal 2026 für 40 Prozent des Gesamtumsatzes (10-K 2025; 10-Q zum 31. März 2026). Die zwei größten Kunden zusammen lieferten 2025 fast die Hälfte des Umsatzes; Mindestbudgets oder Kündigungsfristen sehen die Verträge nicht vor.

Die US-Kfz-Versicherer kürzten wegen Inflation und hoher Schadenkosten ihre Werbebudgets — EverQuotes Umsatz fiel von 404,1 Millionen US-Dollar (2022) auf 287,9 Millionen (2023, minus 28,8 Prozent), der Nettoverlust wuchs auf 51,3 Millionen. Zusätzlich stieg der Konzern 2023 aus der Krankenversicherungs-Sparte aus und baute Personal ab. Erst mit der Rückkehr der Budgets 2024/2025 kam die Wende auf 32,2 und dann 99,3 Millionen US-Dollar Gewinn.

Zum 31. März 2026 hielt EverQuote 178,5 Millionen US-Dollar Kasse und hatte keine Bankschulden; die 60-Millionen-Kreditlinie war ungenutzt. Eine Dividende wurde noch nie gezahlt. Stattdessen läuft seit Juli 2025 ein Rückkaufprogramm über 50 Millionen US-Dollar, aus dem im ersten Quartal 2026 Aktien für 19,9 Millionen US-Dollar eingezogen wurden (10-Q zum 31. März 2026).

Rund 97 Prozent der Class-A-Aktien liegen bei institutionellen Investoren (Datenstand 8. Juli 2026). Entscheidend ist aber die Zwei-Klassen-Struktur: Class-B-Aktien tragen zehn Stimmen je Stück, und das Lager um Mitgründer und Chairman David Blundin (Link Ventures, Cogo Labs) kontrollierte zum 31. Januar 2026 rund 57 Prozent der Stimmrechte. EverQuote ist damit eine „Controlled Company" im Sinne der Nasdaq-Regeln.

Beide Ausflüge sind beendet: Im Juni 2023 beschloss EverQuote den Ausstieg aus der Krankenversicherungs-Sparte und verkaufte die Tochter Eversurance; am 1. Mai 2025 gab der Konzern im Rahmen eines Rechtsstreit-Vergleichs (7,9 Millionen US-Dollar Vergleichskosten) auch die verbliebenen Carrier-Verträge seiner Endkunden-Agentur an die früheren Eigentümer der 2021 zugekauften PolicyFuel zurück. Übrig bleibt der reine Kontakte-Marktplatz mit 91 Prozent Kfz-Anteil.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.