Groupon-Aktie: Das erste Umsatzplus seit neun Jahren — und warum die Quittung darunter trotzdem rot ist

Groupon taucht in unserem Reddit-Hype-Scanner auf — nur 4 Erwähnungen binnen 24 Stunden (Stand 15. Juli 2026), eher ein Flüstern als ein Sturm, aber das Flüstern hat einen Grund: plus 125 Prozent in drei Monaten (Datenstand 8. Juli 2026). Der Gutschein-Pionier, den der Ausgabepreis beim Börsengang 2011 mit rund 12,7 Milliarden US-Dollar bewertete, meldet unter seinem tschechischen Investor-CEO das erste Umsatzplus seit neun Jahren. Wir haben die Geschäftsberichte (10-K) für 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: Die Buchungen wachsen, aber mit Rabatten erkauft; der Nettoverlust stieg auf 83,5 Millionen US-Dollar, das Eigenkapital ist negativ, und die Umschuldung vom Juli 2025 kostete auf dem Papier 99,9 Millionen. Keine Anlageberatung — wir rechnen nur die Quittung nach, Posten für Posten.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt eine Zahl, die sich im Anlegerkopf festsetzt wie ein Anker am Grund: der alte Preis. Psychologen nennen das den Ankereffekt — was einmal teuer war, wirkt für immer „eigentlich mehr wert", und je tiefer der Kurs darunter liegt, desto lauter flüstert es: Schnäppchen. Kaum eine Aktie füttert diesen Reflex so zuverlässig wie Groupon, Inc. (Nasdaq: GRPN): Der Ausgabepreis von 20 US-Dollar bewertete den Gutschein-Pionier beim Börsengang im November 2011 mit rund 12,7 Milliarden US-Dollar — heute sind es noch rund 0,9 Milliarden, der Kurs liegt 96,5 Prozent unter seinem Allzeithoch (Datenstand 8. Juli 2026). Und ausgerechnet jetzt meldet der Konzern unter seinem tschechischen Investor-CEO das erste Umsatzplus seit neun Jahren, die Aktie hat sich binnen drei Monaten mehr als verdoppelt, und in unserem Reddit-Hype-Scanner taucht der Name wieder auf — mit 4 Erwähnungen in 24 Stunden (Stand 15. Juli 2026) eher ein Flüstern als ein Sturm, aber Flüstern ist oft der Anfang. Deshalb machen wir einen Deal: Bevor der Anker für dich denkt, lesen wir gemeinsam die Quittung — den Geschäftsbericht (10-K) für 2025, seinen Vorgänger und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und diese Quittung hat Posten, die in keiner Comeback-Story vorkommen. Am Ende entscheidest du selbst.

Was Groupon eigentlich macht — und woran der Konzern heute verdient

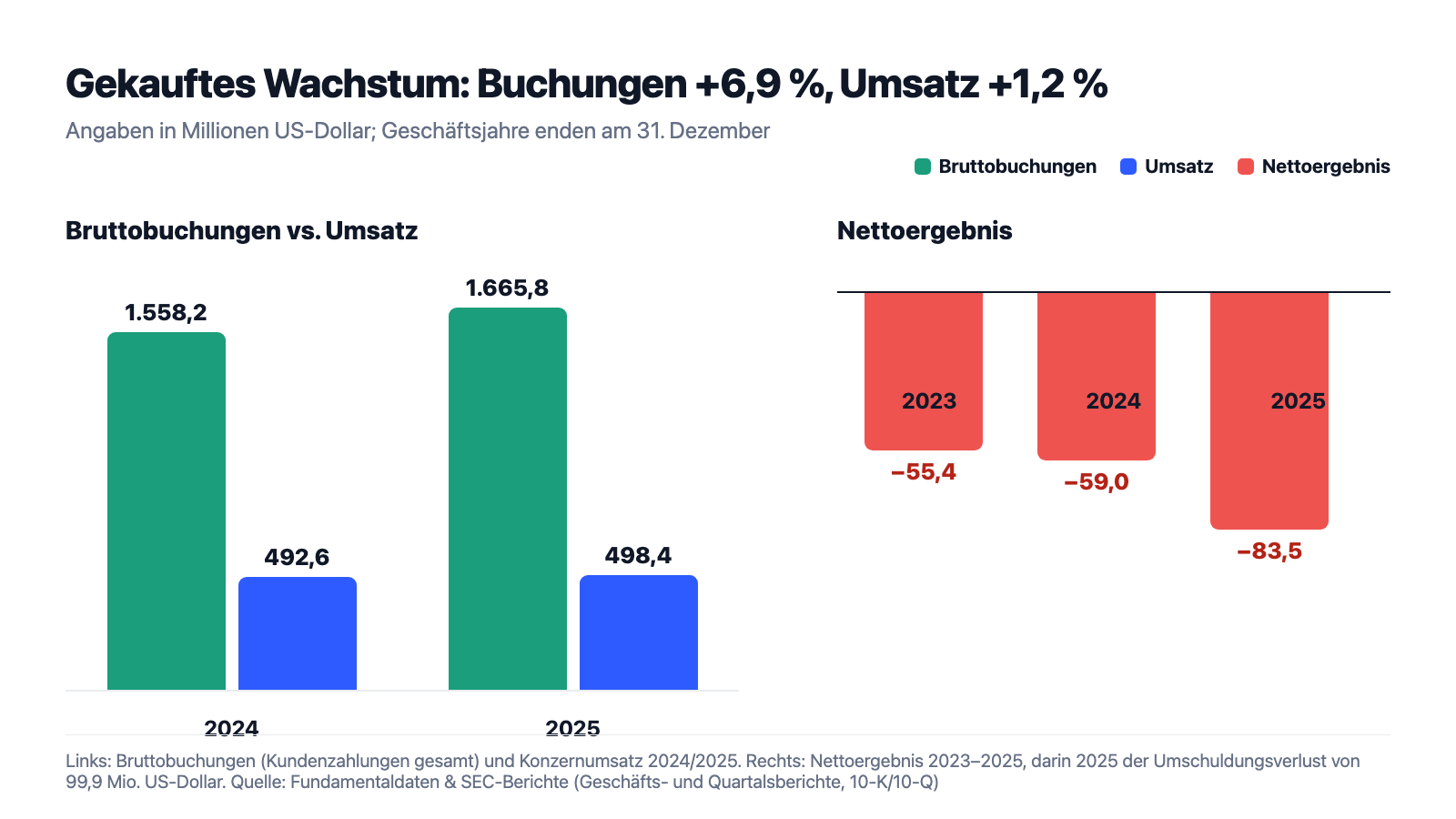

Falls du Groupon nur als E-Mail-Flut mit Wellness-Gutscheinen aus den 2010ern erinnerst: Das Grundprinzip steht noch. Groupon betreibt einen Online-Marktplatz für lokale Erlebnisse — Restaurants, Massagen, Kartfahren, Kosmetik —, dazu die Kategorien Waren („Goods") und Reisen („Travel"), berichtet in zwei Segmenten: Nordamerika und International. Das Geschäftsmodell ist das einer Provisions-Kasse: Der Händler stellt sein Angebot ein, Groupon bringt den Kunden, kassiert den Kaufpreis — und behält einen Anteil, bevor der Rest an den Händler fließt. In den Zahlen heißt das: 2025 liefen 1.665,8 Millionen US-Dollar „Bruttobuchungen" durch die Kasse (das, was Kunden insgesamt bezahlt haben), und davon blieben 498,4 Millionen US-Dollar Umsatz bei Groupon hängen — die Standgebühr des Marktplatz-Betreibers, rund 30 Cent je Buchungs-Dollar. 16,2 Millionen aktive Kunden kauften in den zwölf Monaten bis Ende 2025 mindestens einmal ein (plus 5,2 Prozent). Bemerkenswert ist, wer diesen Laden führt: Seit 2023 steht Dusan Senkypl am Ruder, Mitgründer und Verwaltungsratschef der Prager Beteiligungsgesellschaft Pale Fire Capital, die laut Hauptversammlungs-Einladung 2026 mit 26,24 Prozent größter Aktionär ist — von 1.734 Beschäftigten sitzen nur noch 421 in Nordamerika, der Technikchef führt sein Team von München aus. Ein amerikanisches Comeback mit europäischem Maschinenraum also. Und damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Der Turnaround ist messbar — Kunden, Buchungen und sogar der Umsatz wachsen wieder. Aber er ist teuer bezahlt: mit Rabatten, die die Marge drücken, einem Verlust, der schneller wächst als der Umsatz, und einer Bilanz, in der das Eigenkapital bereits aufgebraucht ist. Wie schnell aus geschrumpften Internet-Größen Comeback-Storys werden — und was davon zu halten ist —, haben wir zuletzt bei BuzzFeed seziert; warum Reddit-Aufmerksamkeit allein kein Investment-Argument ist, beim Blick auf Reddit selbst.

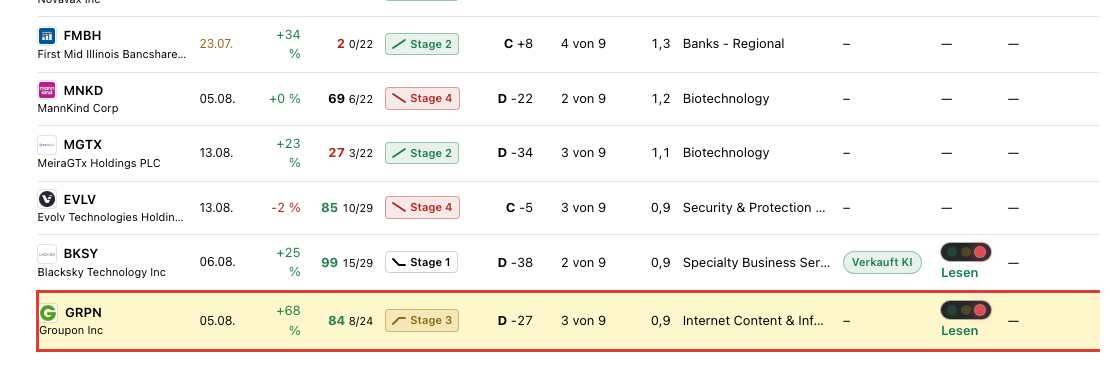

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Auf die Rechercheliste kam Groupon über den Reddit-Hype-Scanner — 4 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026), kein Lärm, aber ein Blinken, und unser Radar registriert auch Blinken. In den Kennzahlen-Scannern schlägt die Aktie zum Datenstand 8. Juli 2026 dann gleich in 9 Filtern an — und die Liste liest sich wie zwei Gutachten über zwei verschiedene Firmen. Gutachten eins, die Momentum-Brille, ist begeistert: „Qullamaggie Episodic Pivot" (ein Kurssprung mit Volumen nach langer Basis), „Dollar-Breakout (bullisch)", „Liquid Movers aufwärts", „Inside Day" und „Über 50- & 200-SMA" — dahinter stehen plus 125 Prozent in drei Monaten, plus 66 Prozent in zwei, ein EPS-Rating von 86, weil die Gewinnschätzungen drehen. Gutachten zwei, die Bilanz-Brille, schlägt Alarm: Die Aktie steht im Going-Concern-Distress-Proxy und in der Altman-Z-Distress-Zone — der Altman-Z-Score, eine klassische Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen, liegt bei minus 6,97, der Piotroski-F-Score (ein Neun-Punkte-Test für Bilanzqualität) bei mageren 3 von 9, die Fundamental-Note ist ein D, und die nachlaufenden Zwölf-Monats-Zahlen (inklusive des Umschuldungsverlusts, dazu gleich mehr) drücken sogar die Zinsdeckung ins Minus. Dazu stuft der Stan-Weinstein-Scanner den Titel in Stage 3 ein — die Verteilungsphase, in der ein steiler Anstieg entschieden wird: Ausbruch oder Abbruch. Merke dir diesen Fingerabdruck: Wenn Momentum-Filter und Distress-Filter gleichzeitig anschlagen, streitet der Markt nicht über den Preis — er streitet über die Substanz.

Zwei Einordnungen, damit das Alarm-Gutachten nicht lauter dröhnt, als es verdient: Der Altman-Z-Score bestraft negatives Eigenkapital konstruktionsbedingt hart — bei einem Konzern mit 296,1 Millionen US-Dollar Kasse (31. Dezember 2025), positivem freien Cashflow und ohne Anleihen-Fälligkeit vor 2027 misst er eher die Bilanz-Optik als die akute Zahlungsfähigkeit. Ein Pleitekandidat im Wortsinn ist Groupon nach diesen Berichten nicht. Aber die Filter stellen die richtige Frage, und sie ist unbequem genug: Was ist ein Comeback wert, das sich seine eigene Bilanz noch nicht wieder leisten kann?

Die Zahlen über die Jahre — ehrlich gewürdigt

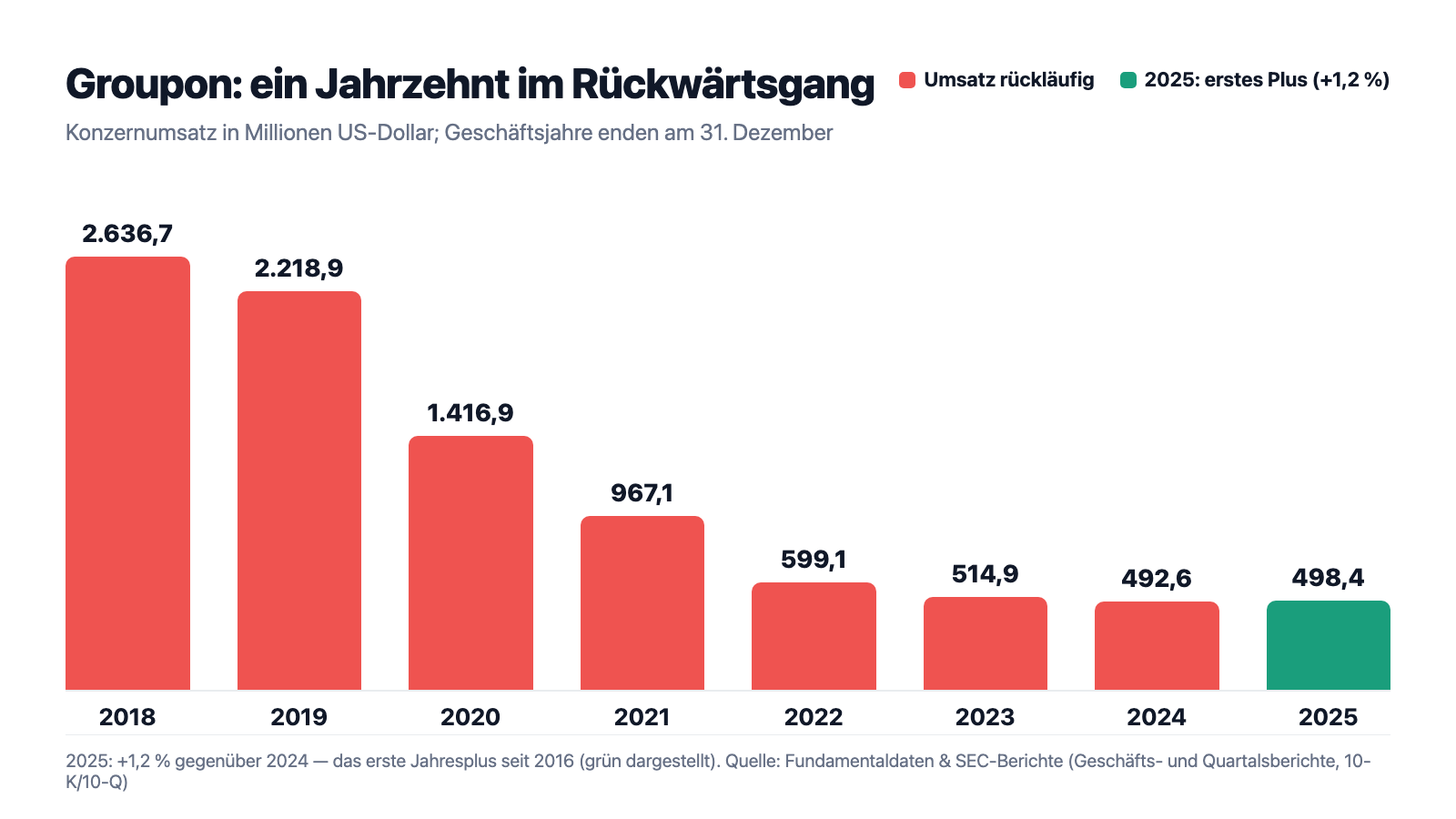

Erst das, was wirklich beeindruckt — und nach acht Jahren Dauerschrumpfung ist das keine Höflichkeitsfloskel. Als Senkypl im März 2023 übernahm, war Groupon ein Konzern im freien Fall: Der Umsatz war von 3.013,6 Millionen US-Dollar (2016) auf 514,9 Millionen (2023) kollabiert, die Kasse binnen zwei Jahren von 498,7 auf 141,6 Millionen geschmolzen. Seitdem hat die neue Führung geliefert, was Turnaround-Manager versprechen: Das operative Ergebnis drehte 2024 ins Plus (+8,8 Millionen) und verdreifachte sich 2025 fast auf +23,6 Millionen. Der operative Cashflow stieg 2025 auf 64,5 Millionen, der freie Cashflow auf 49,9 Millionen (Vorjahr: 40,6 Millionen), die Kasse wuchs auf 296,1 Millionen. Die Kundenbasis wächst wieder — 16,2 Millionen aktive Kunden, plus 5,2 Prozent, in Nordamerika sogar plus 7,4 Prozent —, die Bruttobuchungen legten 6,9 Prozent auf 1.665,8 Millionen zu, und der Konzernumsatz stieg 2025 um 1,2 Prozent auf 498,4 Millionen: das erste Jahresplus seit 2016. Selbst das lange blutende internationale Local-Geschäft wuchs ohne den aufgegebenen Italien-Ableger laut Geschäftsbericht zweistellig bei den Buchungen. Wer nur diese Absätze liest, versteht, warum sich der Kurs in drei Monaten mehr als verdoppelt hat. Aber jetzt dreh die Quittung um:

Denn dieselben Berichte erzählen auch die andere Hälfte: Der Nettoverlust wuchs 2025 zum dritten Mal in Folge — 55,4 Millionen (2023), 59,0 Millionen (2024), 83,5 Millionen US-Dollar (2025). Das bereinigte EBITDA stagnierte trotz aller Wachstumssignale bei 69,3 Millionen (Vorjahr: 69,3). Und das Umsatzplus von 1,2 Prozent ist gegen 6,9 Prozent Buchungswachstum gelesen kein Triumph, sondern ein Preisschild: Groupon lässt vom durchlaufenden Geld weniger bei sich hängen, um das Wachstum überhaupt zu bekommen. Merke dir die Mechanik: Bei einem Marktplatz ist nicht die Kasse das Risiko, sondern die Standgebühr — wer sie senken muss, damit die Händler und Kunden bleiben, wächst auf eigene Rechnung. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Das Wachstum ist gekauft — mit Rabatten, die an der Provision zehren

Die wichtigste Zeile des Geschäftsberichts steht unscheinbar in der Segmentanalyse zu Nordamerika, dem Herzstück des Konzerns (77 Prozent des Umsatzes). Sie erklärt, warum aus 6,9 Prozent mehr Buchungen nur 1,2 Prozent mehr Umsatz wurden:

„Our Local revenue increased by 4.5%, lagging the rate of growth in gross billings as a result of promotional discounts and higher redemption rates."

Übersetzung: „Unser Local-Umsatz stieg um 4,5 Prozent und blieb damit hinter der Wachstumsrate der Bruttobuchungen zurück — infolge von Werbe-Rabatten und höheren Einlösequoten."

— Groupon, Inc., SEC-Geschäftsbericht 10-K für 2025, Item 7 MD&A „North America"

Übersetzt in Ladenbesitzer-Deutsch: Groupon gibt Gutscheine auf die Gutscheine. „Promotional discounts" sind Preisnachlässe, die Groupon selbst finanziert, um Kunden zurück auf die Plattform zu holen — sie schmälern nicht den Anteil des Händlers, sondern die eigene Provision. Dazu kommen „higher redemption rates": Werden mehr verkaufte Gutscheine tatsächlich eingelöst, muss Groupon mehr an die Händler auszahlen und behält weniger Bruchteile verfallener Deals. Beides zusammen heißt: Die Standgebühr des Marktplatzes sinkt, damit der Markt voll aussieht. Parallel stieg der Marketingaufwand laut Geschäftsbericht spürbar — mehr bezahlte Suchanzeigen, mehr Kundenakquise. Zur Ehrlichkeit gehört: Genau so sehen Turnarounds in Phase eins aus; erst kommt die Frequenz, dann die Marge — das ist die erklärte Wette des Managements. Aber der Maßstab bleibt hart: Von den 107,6 Millionen US-Dollar zusätzlichen Buchungen kamen nur 5,9 Millionen als Umsatz bei Groupon an — rund fünfeinhalb Cent je zusätzlichem Buchungs-Dollar, während der Bestand etwa 30 Cent liefert. Wachstum zu einem Sechstel des Stammtarifs ist noch kein Geschäftsmodell — es ist eine Anzahlung darauf.

Unbequeme Wahrheit Nr. 2: Im ersten Quartal 2026 stottert ausgerechnet der Kernmarkt

Die Comeback-Erzählung lebt von Nordamerika: Dort wuchsen 2025 die Kunden um 7,4 Prozent, dort stieg der Local-Umsatz um 4,5 Prozent, dort sitzt die Preissetzungsmacht der Marke. Und genau dort meldet der jüngste Quartalsbericht den ersten Rückwärtsgang der neuen Ära:

„North America revenue, gross profit and cost of revenue decreased by $1.2 million, $0.9 million and $0.3 million for the three months ended March 31, 2026 compared with the prior year period. Our Local revenue decreased 0.5%, lagging the rate of growth in gross billings, as a result of higher promotional discounts."

Übersetzung: „Umsatz, Bruttogewinn und Umsatzkosten in Nordamerika sanken in den drei Monaten zum 31. März 2026 gegenüber dem Vorjahreszeitraum um 1,2 Millionen, 0,9 Millionen beziehungsweise 0,3 Millionen US-Dollar. Unser Local-Umsatz ging um 0,5 Prozent zurück und blieb damit hinter der Wachstumsrate der Bruttobuchungen zurück — infolge höherer Werbe-Rabatte."

— Groupon, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 MD&A „North America"

Das ganze Quartal in Zahlen: Konzernumsatz 117,2 Millionen US-Dollar — auf den Cent das Niveau des Vorjahresquartals. Die verkauften Einheiten fielen um 4,6 Prozent, in Nordamerika sogar um 6,5 Prozent — weniger Deals gingen über die Theke, nur höhere Bons und das wachsende internationale Geschäft (plus 4,7 Prozent Umsatz) hielten die Summe. Operativ rutschte der Konzern mit 3,3 Millionen ins Minus (Vorjahresquartal: plus 1,9 Millionen), unterm Strich stand ein Verlust von 12,9 Millionen nach 7,2 Millionen Gewinn — wobei zur Ehrlichkeit gehört, dass das Vorjahresquartal von 10,2 Millionen Währungsgewinnen geschönt war und das aktuelle 2,8 Millionen Währungsverluste trug; solche Ausschläge auf Konzern-Verrechnungskonten sagen wenig übers Geschäft. Was viel sagt: Die Rabatte, die 2025 das Wachstum kauften, wurden im Startquartal 2026 höher — und trotzdem kam im Kernmarkt kein Wachstum mehr heraus. Ein Quartal macht keinen Trendbruch, und das Management investiert erklärtermaßen weiter in den Umbau. Aber merke dir den Prüfstein: Ein gekauftes Comeback muss irgendwann ohne Kassenbon-Beilagen laufen — dieses tat es im ersten Quartal 2026 noch nicht.

Unbequeme Wahrheit Nr. 3: Die Umschuldung — 224 Millionen neue Schulden für 150 Millionen alte, Buchverlust: 99,9 Millionen

Warum wuchs der Nettoverlust 2025 auf 83,5 Millionen, obwohl das operative Ergebnis positiv war? Die Antwort steht in der Finanzierungs-Fußnote, und sie ist der teuerste einzelne Posten der Groupon-Quittung. Der Konzern finanziert sich über Wandelanleihen — Kredite mit eingebautem Umtauschrecht in Aktien. Im Sommer 2025 verschob Groupon die drückendsten Fälligkeiten nach hinten, und die Gläubiger ließen sich den Aufschub bezahlen:

„On July 2, 2025, the Company issued its senior, unsecured 2030 Notes, consisting of (i) $20.0 million aggregate principal amount of 2030 Notes issued in exchange for $20.0 million aggregate principal amount of the Company’s outstanding 2026 Notes, and (ii) $224.1 million aggregate principal amount of 2030 Notes issued in exchange for $150.0 million aggregate principal amount of the Company’s outstanding 2027 Notes. The Company determined that the exchange of the 2026 Notes and the 2027 Notes for 2030 Notes should be accounted for as a debt extinguishment, resulting in a loss on extinguishment of debt of $99.9 million."

Übersetzung: „Am 2. Juli 2025 begab das Unternehmen seine vorrangigen, unbesicherten 2030er-Anleihen, bestehend aus (i) 20,0 Millionen US-Dollar Nennwert an 2030er-Anleihen im Tausch gegen 20,0 Millionen US-Dollar Nennwert der ausstehenden 2026er-Anleihen und (ii) 224,1 Millionen US-Dollar Nennwert an 2030er-Anleihen im Tausch gegen 150,0 Millionen US-Dollar Nennwert der ausstehenden 2027er-Anleihen. Das Unternehmen kam zu dem Ergebnis, dass der Tausch der 2026er- und 2027er-Anleihen in 2030er-Anleihen als Schuldenablösung zu bilanzieren ist, woraus ein Verlust aus der Schuldenablösung von 99,9 Millionen US-Dollar resultierte."

— Groupon, Inc., SEC-Geschäftsbericht 10-K für 2025, Note 8 „Financing Arrangements"

Rechne den Tausch einmal nach, denn er ist das ehrlichste Preisschild dieses Turnarounds: Für 150,0 Millionen alte Schulden (fällig 2027, 6,25 Prozent Zins, besichert) stehen jetzt 224,1 Millionen neue in den Büchern (fällig Juni 2030, 4,875 Prozent, unbesichert) — ein Nennwert-Aufschlag von rund 49 Prozent dafür, dass die Rückzahlung drei Jahre später ansteht. Der niedrigere Kupon ist Optik: Die Zinsen werden auf den höheren Betrag gezahlt, und am Ende muss mehr zurückgezahlt werden. Positiv gelesen verschafft der Tausch genau das, was ein Umbau braucht — Zeit: Nach der Bar-Tilgung der 33,7 Millionen aus der 2026er-Anleihe im März 2026 stehen bis 2027 nur noch 47,3 Millionen an, der große Block von 244,1 Millionen erst 2030. Auch die Verwässerungsgefahr ist vorerst theoretisch: Der Wandlungspreis der 2030er liegt bei rund 54,04 US-Dollar — erst weit oberhalb des Kursniveaus vom 8. Juli 2026 (22,90 US-Dollar) würden aus diesen Schulden neue Aktien. Aber die 99,9 Millionen Buchverlust — ein Fünftel des Jahresumsatzes — sind kein Schönheitsfehler der Rechnungslegung, sondern der Marktpreis des Risikos: So viel Aufschlag verlangen Gläubiger, wenn sie einem geschrumpften Konzern mit negativem Eigenkapital drei Jahre mehr Zeit geben. Womit wir bei der letzten Wahrheit wären.

Unbequeme Wahrheit Nr. 4: Das Eigenkapital ist weg — minus 42,6 Millionen, bei 1,59 Milliarden aufgelaufenen Verlusten

Die Bilanz zum 31. Dezember 2025 enthält eine Zeile, die man bei einer Comeback-Story zweimal liest. Zieht man von allem, was Groupon gehört, alles ab, was Groupon schuldet, bleibt keine positive Zahl:

Übersetzt mit dem Haus-Bild: Wer Haus und Hypothek gegeneinander aufrechnet und bei minus landet, ist nicht automatisch zahlungsunfähig — solange das Gehalt reicht und die Bank nicht klingelt. Genau so liegt der Fall hier: Zum 31. Dezember 2025 stand das Eigenkapital bei minus 42,6 Millionen US-Dollar (nach plus 40,8 Millionen ein Jahr zuvor — der Umschuldungsverlust hat den Puffer durchschlagen), zum 31. März 2026 waren es schon minus 62,6 Millionen. Die Position „Accumulated deficit" — die Summe aller seit Firmengründung aufgelaufenen Verluste — beträgt 1.592,4 Millionen US-Dollar: Anderthalb Milliarden verbranntes Kapital sind das Erbe, auf dem dieser Turnaround aufsetzt. Die Gegenrechnung, die das Management zu Recht aufmacht: 296,1 Millionen Kasse zum Jahresende (225,5 Millionen Ende März 2026, nach der Bar-Tilgung der 2026er-Anleihe), positiver freier Cashflow, und der Geschäftsbericht bekräftigt ausreichende Liquidität für die nächsten zwölf Monate. Das Geschäftsmodell hilft dabei — Kunden zahlen sofort, Händler bekommen ihr Geld später, das Umlaufvermögen finanziert sich teils selbst. Nur verwechsle die Reihenfolge nicht: Liquidität kauft Zeit, Eigenkapital trägt Verluste — Groupon hat vom Ersten ausreichend und vom Zweiten nichts mehr. Jedes weitere Verlustjahr geht ab hier direkt zulasten der Gläubiger-Geduld.

Bewertung: 0,9 Milliarden Börsenwert — und ein Fintech-Anteil im Handschuhfach

Anfang Juli 2026 kostete die Groupon-Aktie rund 22,90 US-Dollar, macht etwa 0,87 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026). Ein Kurs-Gewinn-Verhältnis gibt es mangels Gewinn nicht; das Kurs-Umsatz-Verhältnis liegt um 1,75, der Kurs zum freien Cashflow um das 22-Fache. Rechne wie ein Käufer der ganzen Firma: Börsenwert plus rund 291 Millionen Anleihen-Nennwert (47,3 Millionen 2027er plus 244,1 Millionen 2030er), abzüglich 225,5 Millionen Kasse (31. März 2026) — ein Unternehmenswert um 0,94 Milliarden US-Dollar, ungefähr das 19-Fache des freien Cashflows von 2025. Das ist nicht die Bewertung eines Sanierungsfalls, sondern die einer bereits geglaubten Wende — nach plus 125 Prozent in drei Monaten hat der Markt das Comeback zur Hälfte vorweggenommen, während die Zwölf-Monats-Bilanz mit minus 50 Prozent daran erinnert, wie frisch dieser Glaube ist (alle Werte: Datenstand 8. Juli 2026). Zwei Posten gehören in jede faire Rechnung: Erstens hält Groupon 1,79 Prozent am Zahlungsdienstleister SumUp, in der Bilanz mit 74,8 Millionen US-Dollar geführt — knapp ein Zwölftel des Börsenwerts, ein stiller Vermögenswert, der 2023 schon einmal als Not-Kasse diente. Zweitens der Anker vom Anfang: Die 12,7 Milliarden von 2011 sind kein Maßstab mehr — 93 Prozent des damaligen Unternehmenswerts sind unwiederbringlich Geschichte, und wer heute einsteigt, kauft nicht den alten Riesen mit Abschlag, sondern einen kleinen Marktplatz-Betreiber mit 498 Millionen Umsatz zum ambitionierten Cashflow-Vielfachen.

Chancen und Risiken auf einen Blick

Was für Groupon spricht:

- Der Turnaround ist messbar, nicht nur behauptet: erstes Umsatzplus seit neun Jahren (+1,2 Prozent auf 498,4 Millionen US-Dollar 2025), Bruttobuchungen plus 6,9 Prozent, 16,2 Millionen aktive Kunden (+5,2 Prozent; Nordamerika +7,4 Prozent) — nach acht Jahren Dauerschrumpfung (Geschäftsbericht 10-K für 2025).

- Operativ wieder schwarz: +23,6 Millionen US-Dollar operatives Ergebnis 2025 (2024: +8,8 Millionen), 64,5 Millionen operativer und 49,9 Millionen freier Cashflow, 296,1 Millionen Kasse zum 31. Dezember 2025 — die 2026er-Anleihe wurde im März 2026 bar getilgt, vor 2027 wird nichts mehr fällig.

- Eigentümer mit Haut im Spiel: Pale Fire Capital hält 26,24 Prozent, CEO Senkypl ist deren Verwaltungsratschef und führt den Konzern seit 2023 — dieselbe Gruppe garantierte 2023 die 80-Millionen-Bezugsrechtsemission (DEF 14A 2026, 10-K 2025).

- Stille Reserve: 1,79 Prozent am Fintech SumUp (Buchwert 74,8 Millionen US-Dollar) plus endgültig beigelegter Italien-Steuerstreit (25,3 statt geforderter rund 170 Millionen) — zwei Altlasten-Kapitel, die geschlossen oder zu Geld geworden sind.

- Das Momentum bestätigt die Story kurzfristig: plus 125 Prozent in drei Monaten, EPS-Rating 86, Treffer in fünf Momentum-Scannern (Datenstand 8. Juli 2026) — der Markt beginnt, die Wende zu bepreisen.

Was dagegen spricht:

- Das Wachstum ist rabattfinanziert: Umsatz +1,2 Prozent bei Buchungen +6,9 Prozent, weil Werbe-Rabatte und höhere Einlösequoten die Provision drücken (10-K 2025); der Nettoverlust stieg zum dritten Mal in Folge auf 83,5 Millionen US-Dollar, das bereinigte EBITDA stagniert bei 69,3 Millionen.

- Der Kernmarkt drehte im ersten Quartal 2026 ins Minus: Nordamerika-Umsatz minus 1,3 Prozent, Local minus 0,5 Prozent bei „höheren Werbe-Rabatten", verkaufte Einheiten minus 6,5 Prozent; operativ minus 3,3 Millionen, netto minus 12,9 Millionen (10-Q zum 31. März 2026).

- Die Umschuldung war teuer: 224,1 Millionen neue 2030er-Anleihen für 150,0 Millionen alte 2027er — rund 49 Prozent Nennwert-Aufschlag, 99,9 Millionen Buchverlust; die Zinslast läuft auf dem erhöhten Betrag weiter (10-K 2025, Note 8).

- Die Bilanz trägt nichts mehr: Eigenkapital minus 42,6 Millionen US-Dollar (31.12.2025) beziehungsweise minus 62,6 Millionen (31.03.2026) bei 1.592,4 Millionen aufgelaufenen Verlusten; Altman-Z minus 6,97, Piotroski 3 von 9, Treffer in zwei Distress-Scannern (Datenstand 8. Juli 2026).

- Die Bewertung nimmt die Wende vorweg: rund das 19-Fache des freien Cashflows als Unternehmenswert und plus 125 Prozent in drei Monaten treffen auf Stage 3 (Verteilungsphase) und minus 50 Prozent über zwölf Monate — wer jetzt kauft, zahlt für Beweise, die erst die nächsten Quartale liefern können (Datenstand 8. Juli 2026).

Ein menschliches Fazit

Zurück zum Anker vom Anfang. Er hat einen wahren Kern, den man ihm lassen muss: Groupon ist tatsächlich kein Trümmergrundstück mehr. Die neue Führung hat geliefert, was jahrelang niemand lieferte — wachsende Kunden, wachsende Buchungen, ein operatives Plus, eine gefüllte Kasse, sogar das erste Umsatzplus seit 2016. Wer 2023 einstieg, hat auf genau diese Belege gewettet und gewonnen. Aber prüfe, woran dein Anker wirklich hängt: an den 12,7 Milliarden von 2011 — oder an den 0,9 Milliarden von heute? Die Firma in den SEC-Berichten ist ein kleiner Marktplatz-Betreiber, der sein Wachstum mit Rabatten bezahlt, dessen Nettoverlust schneller wächst als der Umsatz, dessen Eigenkapital aufgebraucht ist und dessen Gläubiger sich den letzten Aufschub mit 49 Prozent Nennwert-Aufschlag vergüten ließen. Nichts davon ist ein Todesurteil — die Kasse ist voll, vor 2027 wird nichts fällig, und der Fall zeigt eher, wie viel Zeit sich ein entschlossener Großaktionär kaufen kann. Aber die Reihenfolge gehört auf den Tisch: Erst wenn der Kernmarkt Nordamerika ohne steigende Rabatte wächst und unter dem operativen Plus auch netto etwas hängen bleibt, wird aus der Comeback-Wette ein Geschäft — vorher ist der Kurssprung von 125 Prozent ein Vorschuss auf Quartale, die es erst noch geben muss. Der Anker misst keine Tiefe. Er hält nur fest, was du nicht loslassen willst. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Groupon, Inc. — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 10. März 2026)

- Groupon, Inc. — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 11. März 2025)

- Groupon, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- Groupon, Inc. — Einladung zur Hauptversammlung 2026 (DEF 14A, eingereicht 28. April 2026) — Eigentümerstruktur

- Groupon, Inc. — Emissionsprospekt zum Börsengang (424(b)(4), eingereicht 7. November 2011) — Ausgabepreis und Aktienzahl

- Vollständige SEC-Einreichungshistorie von Groupon, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Groupon-Aktien.

Unser Fazit auf einen Blick

- Turnaround & Kundenwachstum positiv

- Nach acht Jahren Dauerschrumpfung liefert die neue Führung Belege: erstes Umsatzplus seit 2016 (+1,2 Prozent auf 498,4 Millionen US-Dollar), Bruttobuchungen +6,9 Prozent, 16,2 Millionen aktive Kunden (+5,2 Prozent), operatives Ergebnis +23,6 Millionen, freier Cashflow 49,9 Millionen (Geschäftsbericht 10-K für 2025).

- Wachstumsqualität negativ

- Das Wachstum ist rabattfinanziert: Werbe-Rabatte und höhere Einlösequoten drücken die Provision, der Umsatz wächst nur ein Sechstel so schnell wie die Buchungen; der Nettoverlust stieg zum dritten Mal in Folge auf 83,5 Millionen US-Dollar, und im ersten Quartal 2026 drehte der Nordamerika-Local-Umsatz trotz höherer Rabatte ins Minus (−0,5 Prozent; 10-Q zum 31. März 2026).

- Bilanz & Eigenkapital negativ

- Eigenkapital minus 42,6 Millionen US-Dollar (31.12.2025) beziehungsweise minus 62,6 Millionen (31.03.2026) bei 1.592,4 Millionen aufgelaufenen Verlusten; Altman-Z minus 6,97, Piotroski 3 von 9, Treffer in Going-Concern-Distress-Proxy und Altman-Z-Distress-Zone (Datenstand 8. Juli 2026). Verluste trägt ab hier faktisch die Gläubigerseite.

- Liquidität & Fälligkeiten neutral

- 296,1 Millionen US-Dollar Kasse (31.12.2025) und positiver freier Cashflow stehen gegen rund 291 Millionen Anleihen-Nennwert; die 2026er-Anleihe wurde im März 2026 bar getilgt, vor 2027 wird nichts fällig. Aber der Zeitgewinn war teuer: 224,1 Millionen neue 2030er-Anleihen für 150,0 Millionen alte 2027er, Buchverlust 99,9 Millionen (10-K 2025, Note 8).

- Bewertung & Markttechnik neutral

- Unternehmenswert um das 19-Fache des freien Cashflows, KUV 1,75, kein KGV; plus 125 Prozent in drei Monaten und fünf Momentum-Scanner-Treffer gegen Stage 3 (Verteilungsphase) und minus 50 Prozent über zwölf Monate. Der SumUp-Anteil (Buchwert 74,8 Millionen US-Dollar) ist eine stille Reserve von knapp einem Zwölftel des Börsenwerts (Datenstand 8. Juli 2026).

Groupon ist kein Trümmergrundstück mehr, aber auch noch kein tragfähiges Geschäft: Die neue Führung um Pale Fire Capital hat Kunden, Buchungen und sogar den Umsatz zurück ins Plus gebracht und die Kasse auf 296,1 Millionen US-Dollar gefüllt (31.12.2025). Doch das Wachstum ist mit Rabatten erkauft, der Nettoverlust stieg auf 83,5 Millionen, das Eigenkapital ist negativ, und die Gläubiger ließen sich den Fälligkeiten-Aufschub mit rund 49 Prozent Nennwert-Aufschlag bezahlen — 99,9 Millionen Buchverlust. Nach plus 125 Prozent in drei Monaten preist der Kurs die Wende teilweise ein, die die Quartale erst noch beweisen müssen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam GRPN über den Reddit-Hype-Scanner (ApeWisdom, 4 Erwähnungen in 24 Stunden, Stand 15. Juli 2026) — eine bewusst niedrige Aufmerksamkeits-Welle; solche Momentaufnahmen sind kein Qualitätsurteil. Die 9 Treffer im hauseigenen Aktien-Scanner tragen den Datenstand 8. Juli 2026 und wandern täglich.

- Scanner-Kennzahlen (Altman-Z, Piotroski, Zinsdeckung, Kurs/FCF) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der Umschuldungsverlust vom Juli 2025 (99,9 Millionen US-Dollar) verzerrt sie bis Mitte 2026 nach unten — der Altman-Z-Score bestraft zudem negatives Eigenkapital konstruktionsbedingt hart.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 22,90 US-Dollar, rund 0,87 Milliarden US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

Groupon, Inc. (Nasdaq: GRPN) betreibt einen Online-Marktplatz für lokale Erlebnisse, Waren und Reisen und verdient Nettoprovisionen: Der Konzern kassiert den Kaufpreis, behält einen Anteil und leitet den Rest an den Händler weiter. 2025 liefen 1.665,8 Millionen US-Dollar Bruttobuchungen über die Plattform; davon blieben 498,4 Millionen US-Dollar Umsatz — rund 30 Cent je Buchungs-Dollar. 16,2 Millionen aktive Kunden nutzten die Plattform (Stand: Geschäftsbericht 10-K für 2025).

Teilweise. 2025 stieg der Umsatz um 1,2 Prozent auf 498,4 Millionen US-Dollar — das erste Jahresplus seit 2016 —, die Bruttobuchungen wuchsen um 6,9 Prozent, die aktiven Kunden um 5,2 Prozent. Aber das Wachstum ist mit Rabatten erkauft, der Nettoverlust stieg auf 83,5 Millionen US-Dollar, und im ersten Quartal 2026 stagnierte der Konzernumsatz bei 117,2 Millionen; der Nordamerika-Umsatz sank um 1,3 Prozent (Quartalsbericht 10-Q zum 31. März 2026).

Der Ausgabepreis von 20 US-Dollar bewertete Groupon beim Börsengang im November 2011 mit rund 12,7 Milliarden US-Dollar. Danach schrumpfte der Umsatz von in der Spitze 3.013,6 Millionen US-Dollar (2016) auf 492,6 Millionen (2024) — acht Jahre Dauerschrumpfung mit wiederkehrenden Verlusten. Am 8. Juli 2026 notierte die Aktie 96,5 Prozent unter ihrem Allzeithoch, bei rund 0,87 Milliarden US-Dollar Börsenwert — trotz plus 125 Prozent in den drei Monaten davor.

Größter Aktionär ist die Prager Beteiligungsgesellschaft Pale Fire Capital mit 10.181.070 Aktien oder 26,24 Prozent (Hauptversammlungs-Einladung DEF 14A, April 2026). CEO Dusan Senkypl ist zugleich Verwaltungsratschef von Pale Fire und führt Groupon seit März 2023 (zunächst interimistisch, seit Mai 2024 dauerhaft); COO Jiri Ponrt kam ebenfalls von Pale Fire. Die Gruppe garantierte 2023 auch die 80-Millionen-Bezugsrechtsemission.

Nach der Bar-Tilgung der 2026er-Wandelanleihe (33,7 Millionen US-Dollar) im März 2026 stehen noch zwei Wandelanleihen aus: 47,3 Millionen fällig 2027 (6,25 Prozent, besichert) und 244,1 Millionen fällig Juni 2030 (4,875 Prozent, unbesichert, Wandlungspreis rund 54,04 US-Dollar) — zusammen rund 291 Millionen Nennwert. Dem standen zum 31. März 2026 225,5 Millionen US-Dollar Kasse gegenüber. Das Eigenkapital ist allerdings negativ: minus 62,6 Millionen US-Dollar (10-Q zum 31. März 2026).

Groupon hält 1,79 Prozent am privaten Zahlungsdienstleister SumUp (SumUp Holdings S.a.r.l.) — laut Geschäftsbericht 10-K für 2025 die einzige Beteiligung mit positivem Buchwert; die Bilanzposition „Investments" stand zum 31. Dezember 2025 bei 74,8 Millionen US-Dollar, knapp ein Zwölftel des Börsenwerts (Datenstand 8. Juli 2026). 2023 verkaufte Groupon bereits rund 21,1 Prozent seines Anteils für 19,0 Millionen US-Dollar in bar.

Nicht nach klassischen Maßstäben: Ein Kurs-Gewinn-Verhältnis existiert mangels Gewinn nicht, das Kurs-Umsatz-Verhältnis liegt um 1,75, der Unternehmenswert (Börsenwert plus Anleihen minus Kasse) um das 19-Fache des freien Cashflows von 2025 (Datenstand 8. Juli 2026). Nach plus 125 Prozent in drei Monaten preist der Markt die Wende bereits teilweise ein — während Eigenkapital und Nettoergebnis noch negativ sind. Günstig ist die Aktie erst, wenn der Turnaround auch unterm Strich ankommt.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.