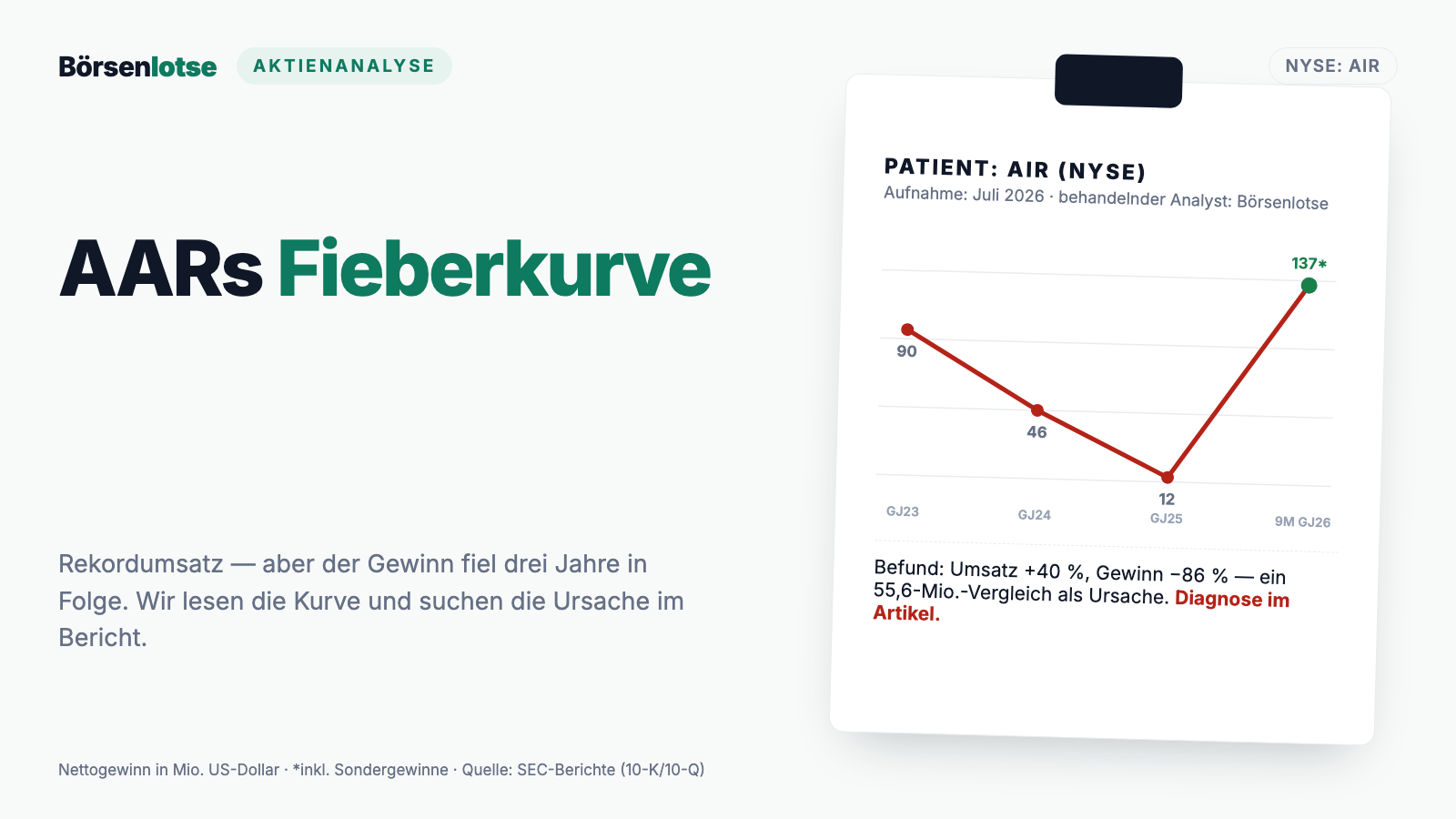

AAR-Aktie: Umsatzrekord, Gewinn im Sinkflug — und ein Comeback, das an drei Sonderposten hängt

AAR ist das Ersatzteillager und die Werkstatt der Luftfahrt — und taucht in unserem Growth-Scanner „Joshua" unter den Top 20 auf (Rang 11, Stand 17. Juli 2026), dicht unter dem Allzeithoch nach plus 94 Prozent in zwölf Monaten. Wir haben die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und den Quartalsbericht (10-Q) zum 28. Februar 2026 gelesen: ein Umsatz, der über drei Jahre von 1.990 auf 2.780 Millionen US-Dollar stieg, während der Gewinn von 90 auf 12 Millionen abstürzte — ein Korruptions-Vergleich über 55,6 Millionen, eine Steuerquote von 67,9 Prozent und ein Rekordquartal, in dem fast die Hälfte des Vorsteuergewinns aus Einmal-Effekten stammt. Keine Anlageberatung — nur die Frage, wie viel Ertragskraft übrig bleibt, wenn man die Sternchen wegrechnet.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders optimistische Menschen erwischt: die Comeback-Falle. Sie funktioniert über einen Denkfehler, den Psychologen Rezenz-Effekt nennen — wir gewichten das zuletzt Gesehene viel zu stark. Eine Aktie hat gerade ein miserables Jahr hinter sich, dann kommt ein Rekordquartal, der Kurs schießt hoch — und im Kopf entsteht sofort eine gerade Linie nach oben: „Der Turnaround läuft, jetzt geht’s los." Kaum ein Industriewert bedient diese Falle im Sommer 2026 so lehrbuchhaft wie AAR Corp (NYSE: AIR) aus Wood Dale, Illinois: ein Luftfahrt-Zulieferer, der nach einem Gewinneinbruch gerade ein Rekordquartal gemeldet hat, rund 94 Prozent über dem Stand von vor zwölf Monaten notiert und dicht unter seinem Allzeithoch klebt. In unserem Growth-Scanner „Joshua" steht die Aktie unter den Top 20 (Rang 11, Stand 17. Juli 2026). Deshalb machen wir einen Deal: Bevor du die gerade Linie in die Zukunft verlängerst, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und den Quartalsbericht (10-Q) zum 28. Februar 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt eine Geschichte von echtem Wachstum, einem teuren Korruptionsfall und einem Rekordquartal, das fast die Hälfte seines Vorsteuergewinns geschenkt bekam. Am Ende entscheidest du selbst.

Was AAR eigentlich macht — und für wen

AAR ist kein Flugzeugbauer und keine Fluggesellschaft — AAR ist das, was dazwischen liegt und was Laien nie sehen: das Ersatzteillager, die Werkstatt und die Logistikzentrale der Luftfahrt. Man nennt diese Branche „Aftermarket": Sie verdient nicht am Verkauf neuer Jets, sondern daran, dass jeder fliegende Jet über Jahrzehnte gewartet, repariert und mit Ersatzteilen versorgt werden muss. Konkret arbeitet AAR in vier Segmenten. Parts Supply (Ersatzteil-Versorgung, 1.099,6 Millionen US-Dollar Umsatz im GJ 2025) handelt mit neuen und mit gebrauchten, wieder aufgearbeiteten Teilen — vom ganzen zerlegten Altflugzeug bis zur einzelnen Komponente. Repair & Engineering (884,9 Millionen) betreibt Wartungshangars und Komponenten-Werkstätten. Integrated Solutions (695,3 Millionen) liefert Logistik, Programm-Management und Software an Airlines, Leasinggeber und Regierungen. Expeditionary Services (100,7 Millionen) baut mobile Systeme wie Paletten und Container, vor allem für Verteidigungskunden. Übersetzt ist AAR so etwas wie die Kombination aus Ersatzteilhändler, Kfz-Werkstatt und Teilelogistiker — nur für Verkehrsflugzeuge und Militärmaschinen. Gefertigt und gewartet wird weltweit; zum 31. Mai 2025 beschäftigte der Konzern rund 5.600 Menschen, davon 4.200 in den USA. Kunden sind zu 71 Prozent kommerzielle Luftfahrtfirmen, zu 29 Prozent Regierung und Verteidigung. Eine Besonderheit gehört an den Anfang, weil sie beim Zahlenlesen ständig stolpern lässt: AARs Geschäftsjahr endet am 31. Mai. Wenn hier vom „Geschäftsjahr 2025" die Rede ist, ist der Zeitraum Juni 2024 bis Mai 2025 gemeint — und das „dritte Quartal des Geschäftsjahres 2026" sind die Monate Dezember 2025 bis Februar 2026. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Das operative Aftermarket-Geschäft ist gesund und wächst — aber der ausgewiesene Gewinn ist eine Achterbahn aus Übernahmen, einem Korruptions-Vergleich und Einmal-Effekten, und die Kunst besteht darin, die wahre Ertragskraft aus dem Lärm herauszurechnen. Wie stark ein Zulieferer am Zyklus seiner Endkunden hängt, haben wir beim Luftfahrt-Elektronikausrüster Astronics seziert — und wie profitabel der reine Triebwerks-Aftermarket sein kann, beim Triebwerks-Leasingspezialisten Willis Lease.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. AAR kam über den Growth-Scanner „Joshua" auf die Rechercheliste — er sucht Aktien mit gleichzeitig starkem Trend und solidem Wachstum, und AIR steht dort auf Rang 11 der Top 20 (Stand 17. Juli 2026). Dahinter steckt eine auffällige Konfluenz: Die Aktie notiert über der 50- und der 200-Tage-Linie, steht im Stage-2-Aufwärtstrend nach Stan Weinstein, klebt am Allzeithoch (rund 1,4 Prozent darunter), zeigt institutionelle Akkumulation (10 aufstockende gegen 7 reduzierende Fonds) und — das unterscheidet AAR von vielen Trend-Raketen — taucht zugleich im Filter Qualitäts-Wachstum auf. Dahinter stehen plus 32 Prozent in drei Monaten, plus 65 Prozent in sechs und rund plus 94 Prozent in zwölf Monaten sowie eine relative Stärke von 91 von 100 (Datenstand 17. Juli 2026). So weit die Trend-Brille. Eine zweite Brille desselben Scanners trübt das Bild aber an einer Stelle, die man nicht überlesen sollte: Die Insider verkauften. In den ausgewerteten Meldungen standen 17 Insider-Verkäufe gegen keinen einzigen Kauf, und auch der Vorstandschef zählte zu den Verkäufern (Datenstand 17. Juli 2026). Merke dir diesen Fingerabdruck: Wenn der Kurs am Allzeithoch steht und die Menschen, die die Zahlen am besten kennen, ihre eigenen Aktien abgeben, ist das kein Verkaufssignal — aber ein Grund, genauer hinzusehen, was der Markt gerade einpreist. Genau das tun wir jetzt.

Die Zahlen über die Jahre — ehrlich gewürdigt

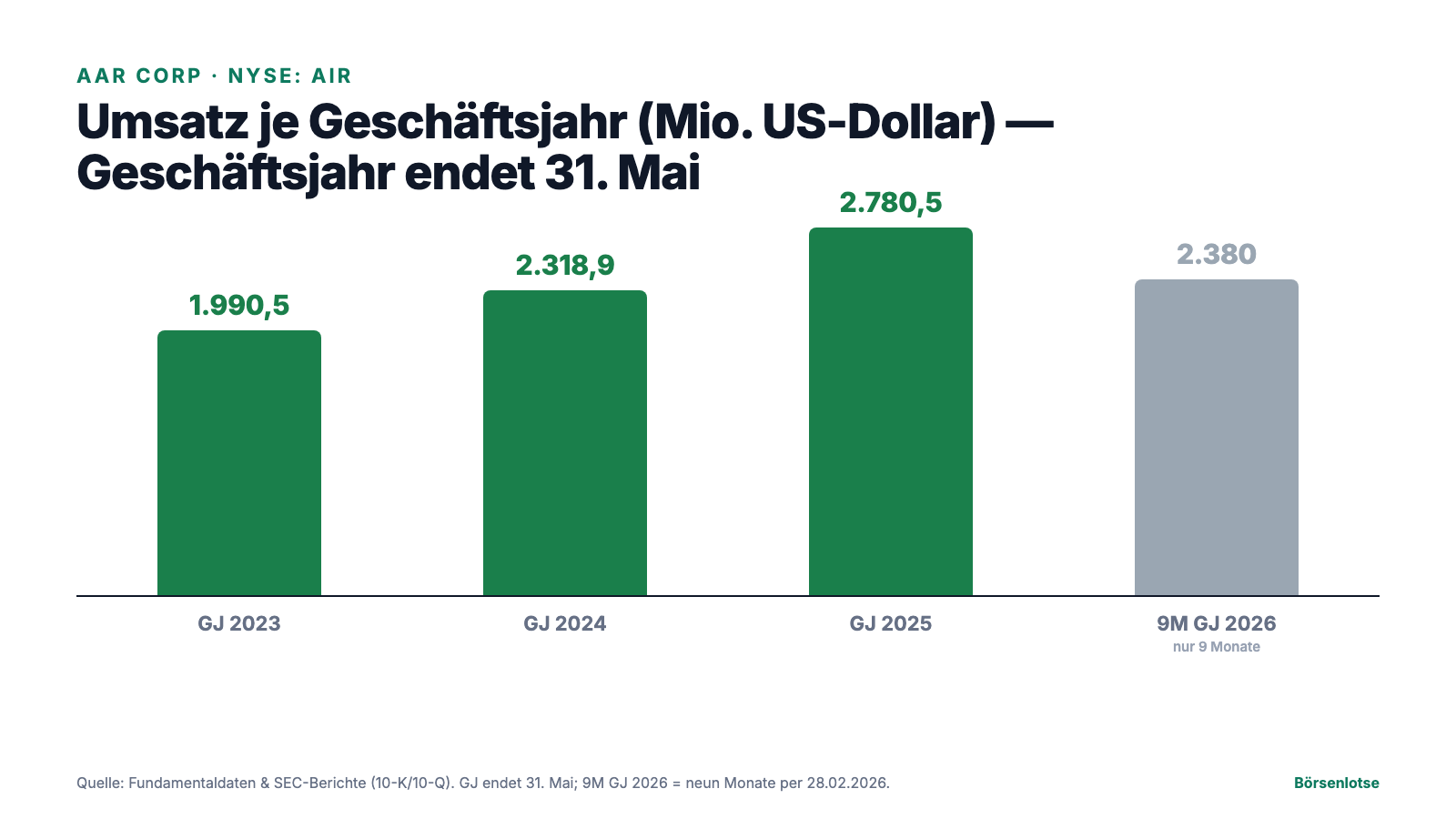

Erst das, was wirklich beeindruckt. AAR hat in drei Geschäftsjahren eine der saubersten Umsatzkurven der Branche hingelegt: von 1.990,5 Millionen US-Dollar im Geschäftsjahr 2023 über 2.318,9 Millionen (GJ 2024) auf 2.780,5 Millionen im Geschäftsjahr 2025 — ein Plus von 19,9 Prozent allein im letzten Jahr. Getragen wird das teils vom starken Aftermarket-Zyklus (die Airlines fliegen ihre Flotten länger und warten intensiver), teils von einer großen Übernahme: dem Product-Support-Geschäft von Triumph Group, das AAR im vierten Quartal des Geschäftsjahres 2024 einverleibte. Der Bruttogewinn wuchs im GJ 2025 um 19,3 Prozent auf 527,7 Millionen, und das laufende Geschäftsjahr 2026 setzt die Wachstumskurve fort: In den ersten neun Monaten (bis 28. Februar 2026) kletterte der Umsatz um 17,5 Prozent auf 2.380,0 Millionen. Wer nur diese Zeilen liest, sieht einen Zulieferer auf Wachstumsschiene. Aber jetzt schau, was auf der Gewinnzeile passierte:

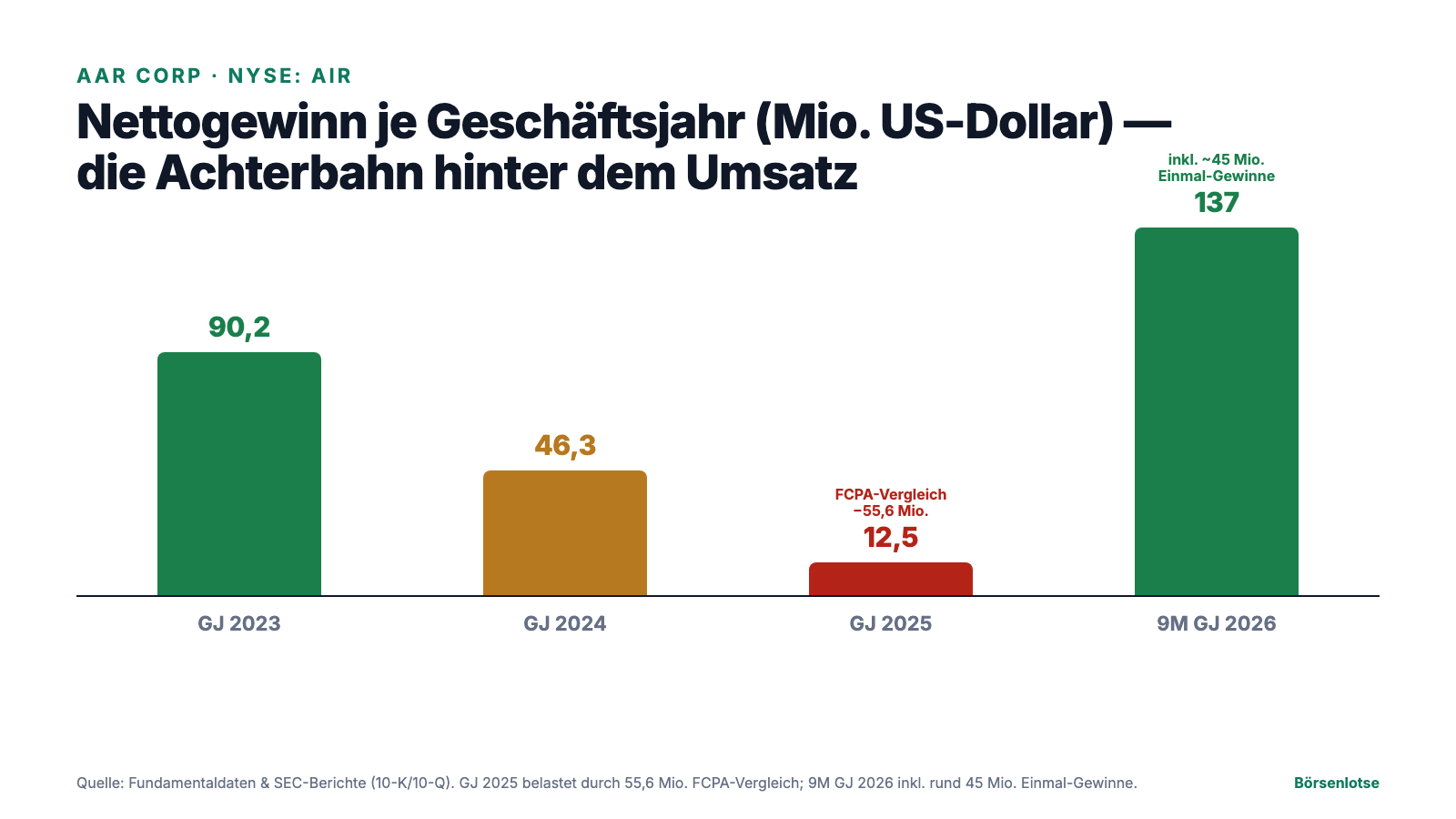

Denn der Nettogewinn ging genau den umgekehrten Weg: von 90,2 Millionen US-Dollar im Geschäftsjahr 2023 über 46,3 Millionen (GJ 2024) auf nur noch 12,5 Millionen im Geschäftsjahr 2025 — das verwässerte Ergebnis je Aktie aus fortgeführtem Geschäft fiel von 2,52 über 1,29 auf 0,35 US-Dollar. Ein Konzern, der seinen Umsatz um 40 Prozent steigert und dabei sieben Achtel seines Gewinns verliert: Das ist die Sorte Schere, die man verstehen muss, bevor man ein Comeback feiert. Ein Teil der Erklärung ist harmlos-mechanisch (mehr Zinsen für die Übernahme-Schulden, Abschreibungen auf gekaufte Firmenwerte), ein Teil ist alles andere als harmlos. Merke dir den Rhythmus: Bei AAR treibt der Umsatz nach oben, während drei Sonderfaktoren am Gewinn zerren — und wer die Aktie versteht, muss diese drei Faktoren einzeln kennen. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Ein Korruptions-Vergleich über 55,6 Millionen fraß fast den ganzen Jahresgewinn

Warum kippt der Gewinn eines wachsenden Zulieferers auf ein Zwölftel? Die größte Einzelursache steht in den Berichten und heißt vier Buchstaben: FCPA, der Foreign Corrupt Practices Act — das US-Antikorruptionsgesetz, das amerikanischen Firmen Bestechung im Ausland verbietet. AAR hatte nach eigenen Angaben Verstöße aufzuarbeiten und einigte sich mit dem US-Justizministerium (über ein Non-Prosecution Agreement, also einen Verzicht auf Strafverfolgung gegen Auflagen) und mit der Börsenaufsicht SEC. Der Preis steht nüchtern im Geschäftsbericht:

„In the second quarter of fiscal 2025, we recognized a charge for the $55.6 million under the NPA and SEC Order."

Übersetzung: „Im zweiten Quartal des Geschäftsjahres 2025 erfassten wir einen Aufwand von 55,6 Millionen US-Dollar im Rahmen des Non-Prosecution-Agreements und der SEC-Order."

— AAR Corp, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Notes „Legal Proceedings"

Und damit nicht genug — der Vergleich schlug ein zweites Mal zu. Bußgelder sind steuerlich in aller Regel nicht absetzbar, weshalb AAR auf den Vergleichsaufwand keinen Steuervorteil buchen durfte. Das Ergebnis ist eine Zahl, die man selten sieht:

„In fiscal 2025, our effective income tax rate was 67.9% as the majority of the FCPA settlement charge was nondeductible for income tax purposes resulting in no income tax benefit."

Übersetzung: „Im Geschäftsjahr 2025 lag unsere effektive Steuerquote bei 67,9 Prozent, da der Großteil des FCPA-Vergleichsaufwands steuerlich nicht abziehbar war und daher kein Steuervorteil entstand."

— AAR Corp, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, MD&A „Income Taxes"

Zur Fairness gehört die Einordnung: Ein Vergleich ist ein einmaliger Vorgang, das Non-Prosecution-Agreement hat eine Laufzeit von 18 Monaten (ab Dezember 2024), und danach ist der Posten aus der Gewinnrechnung verschwunden — genau deshalb sieht das Geschäftsjahr 2026 auf der Gewinnzeile so viel besser aus. Aber zwei Dinge bleiben: Erstens ist Korruption in einem Konzern, der einen erheblichen Teil seines Geschäfts mit ausländischen Regierungen und in Hochrisiko-Ländern macht, kein Betriebsunfall, sondern ein Struktur-Risiko — der Geschäftsbericht nennt selbst „jurisdictions that pose a high risk of potential FCPA violations". Zweitens läuft parallel in Nepal ein separates Ermittlungsverfahren gegen über 35 Beteiligte, darunter eine AAR-Tochter. Der Vergleich ist bezahlt, das Reputations- und Compliance-Kapitel noch nicht ganz zu.

Unbequeme Wahrheit Nr. 2: Das Rekordquartal bekam fast die Hälfte seines Vorsteuergewinns geschenkt

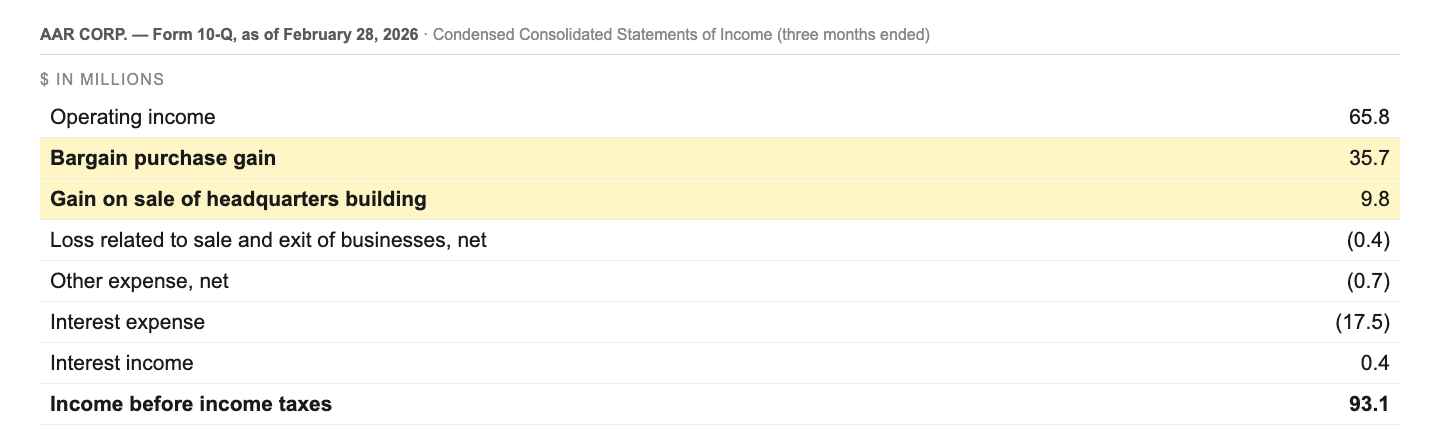

Jetzt zum Comeback selbst — dem Quartal, das die Kursrakete zündete. Im dritten Quartal des Geschäftsjahres 2026 (Dezember 2025 bis Februar 2026) sprang der Nettogewinn auf 68,0 Millionen US-Dollar, nach einem Verlust von 8,9 Millionen im Vorjahresquartal (das noch den FCPA-Aufwand trug). Klingt nach Durchbruch. Aber wer die Gewinnrechnung Zeile für Zeile liest, findet zwei Posten, die dort normalerweise nicht stehen:

„Bargain purchase gain 35.7 … Gain on sale of headquarters building 9.8"

Übersetzung: „Bargain-Purchase-Gewinn 35,7 [Millionen] … Gewinn aus dem Verkauf des Zentralgebäudes 9,8 [Millionen]"

— AAR Corp, SEC-Quartalsbericht 10-Q zum 28. Februar 2026, Condensed Consolidated Statements of Income

Ein Bargain-Purchase-Gewinn ist ein Buchgewinn ohne Geldfluss: Er entsteht, wenn ein Käufer für eine Firma weniger zahlt, als deren Nettovermögen wert ist. AAR erklärt selbst, der Verkäufer sei „highly motivated to divest the business" gewesen — hochmotiviert, das Geschäft loszuwerden. Konkret ging es um HAECO Americas, übernommen am 3. November 2025. Zusammen mit dem 9,8-Millionen-Gewinn aus dem Verkauf der eigenen Zentrale stammen rund 45 Millionen US-Dollar des Vorsteuerergebnisses von 93,1 Millionen aus Einmal-Effekten — das ist fast die Hälfte. Das operative Kerngeschäft (Operating income) lag im Quartal bei 65,8 Millionen, ein solider, aber viel nüchternerer Wert. Die Lehre ist nicht, dass AAR trickst — beide Posten sind sauber ausgewiesen, und Bargain-Purchase-Gewinne sind legitim. Die Lehre ist: Wer das Rekordquartal linear in die Zukunft verlängert, verlängert auch Gewinne mit, die es nur einmal gibt. Das nächste Quartal hat kein zweites Zentralgebäude zu verkaufen.

Unbequeme Wahrheit Nr. 3: Das Wachstum ist auf Pump gebaut — und die Zinsuhr tickt

Woher kam der Umsatzsprung? Zu einem großen Teil aus Zukäufen — und die kosten Geld, das AAR sich leihen musste. Um das Product-Support-Geschäft von Triumph zu bezahlen, begab der Konzern am 1. März 2024 eine Anleihe über 550 Millionen US-Dollar zu 6,75 Prozent Zins (fällig 2029); bis zum 28. Februar 2026 war das Anleihevolumen auf 700 Millionen aufgestockt, dazu kamen 195 Millionen aus der revolvierenden Kreditlinie, macht 888,3 Millionen langfristige Schulden. Was das für den Gewinn bedeutet, sagt der Geschäftsbericht direkt:

„Interest expense in fiscal 2025 increased $32.2 million primarily reflecting the impact of higher average borrowings used to fund investments in the business, including our acquisition of Product Support businesses in the fourth quarter of fiscal 2024."

Übersetzung: „Der Zinsaufwand stieg im Geschäftsjahr 2025 um 32,2 Millionen US-Dollar, was vor allem die höheren durchschnittlichen Verbindlichkeiten zur Finanzierung von Investitionen widerspiegelt, einschließlich unserer Übernahme des Product-Support-Geschäfts im vierten Quartal des Geschäftsjahres 2024."

— AAR Corp, SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, MD&A „Interest Expense"

Zur fairen Gegenrechnung: AAR hält seine Verschuldung im Griff. Der Kreditvertrag erlaubt eine Netto-Verschuldung bis zum 3,75-Fachen des operativen Ergebnisses (EBITDA), und das Eigenkapital wuchs bis zum 28. Februar 2026 auf 1.643,4 Millionen US-Dollar — die Bilanzsumme betrug 3.332,5 Millionen. Die Übernahmen sind auch keine Blindflüge: Der Aftermarket ist ein bewährtes, margenstabiles Geschäft, und AAR ist darin einer der wenigen unabhängigen Konsolidierer. Aber die 6,75-Prozent-Anleihe verwandelt einen Teil des Wachstums in eine Wette: Der Aftermarket muss genug zusätzlichen Gewinn abwerfen, um die Zinsen zu verdienen — sonst kauft der Konzern Umsatz, den die Aktionäre über die Zinszeile zurückzahlen. Und AAR schüttet keine Dividende aus; der Cashflow geht in Zinsen, Integration und gelegentliche Rückkäufe, die der Konzern selbst als nicht garantiert bezeichnet.

Bewertung: eine Qualitäts-Aktie am Allzeithoch — mit einem verzerrten Gewinn als Nenner

Wie teuer ist die Aktie? Der ehrlichste Satz vorweg: Beim Kurs-Gewinn-Verhältnis muss man aufpassen, weil der nachlaufende Gewinn durch den FCPA-Aufwand künstlich klein und durch die Einmal-Gewinne des jüngsten Quartals künstlich groß gerechnet ist — je nachdem, welchen Zwölf-Monats-Zeitraum man nimmt. Als Größenordnung (Datenstand 17. Juli 2026): Der Markt bewertet AAR mit dem rund 31-fachen nachlaufenden Gewinn (KGV), dem 1,8-fachen Umsatz (KUV) und dem 3,5-fachen Buchwert (KBV) — das entspricht einem Börsenwert in der Größenordnung von grob fünf Milliarden US-Dollar. Die Aktie steht dabei rund 1,4 Prozent unter ihrem Allzeithoch, nach plus 94 Prozent in zwölf Monaten. Das ist keine Ramsch-Bewertung, aber auch keine Blase — es ist der Preis für ein Qualitäts-Wachstum, das der Markt inzwischen erkannt hat. Zum Vergleich: Die Eigenkapitalrendite (ROE) liegt bei bescheidenen 12,1 Prozent, gedrückt durch die Sonderposten der letzten Jahre. Übersetzt: Der Markt bezahlt heute für die normalisierte Ertragskraft eines wachsenden Aftermarket-Konzerns — nicht für den ausgewiesenen Buchgewinn, der zu unruhig ist, um daran ein KGV festzumachen. Die spannende Frage ist deshalb nicht „ist die Aktie billig?" (ist sie nicht), sondern: Wie hoch ist der wahre, wiederkehrende Gewinn, wenn die Vergleiche bezahlt und die Buchgewinne verbucht sind? Ein Blick auf die Gewinn-Achterbahn hilft, die Frage einzuordnen:

Chancen und Risiken auf einen Blick

Was für AAR spricht:

- Ein strukturell attraktiver Endmarkt: Der Luftfahrt-Aftermarket wächst mit alternden Flotten, hoher Auslastung und Ersatzteil-Knappheit — AAR ist einer der wenigen großen unabhängigen Anbieter, mit Umsatz plus 19,9 Prozent im GJ 2025 und plus 17,5 Prozent in den ersten neun Monaten des GJ 2026.

- Diversifikation über vier Segmente und zwei Kundenwelten: 71 Prozent kommerzielle Luftfahrt, 29 Prozent Regierung und Verteidigung — zwei Nachfragezyklen, die selten gleichzeitig einbrechen.

- Qualität plus Trend im Scanner: AIR steht im Growth-Filter „Joshua" und zugleich in „Qualitäts-Wachstum", im Stage-2-Aufwärtstrend, über 50- und 200-Tage-Linie, mit institutioneller Akkumulation und relativer Stärke 91 (Datenstand 17. Juli 2026).

- Wachstumshebel Trax: die 2023 gekaufte Wartungssoftware-Tochter digitalisiert MRO-Abläufe und experimentiert mit Künstlicher Intelligenz — ein margenstärkerer, skalierbarer Baustein im ansonsten kapitalintensiven Geschäft.

- Der FCPA-Vergleich ist bezahlt und einmalig: Ab dem Geschäftsjahr 2026 verschwindet der 55,6-Millionen-Aufwand aus der Gewinnrechnung — die normalisierte Ertragskraft wird sichtbarer.

Was dagegen spricht:

- Der ausgewiesene Gewinn ist unruhig: FCPA-Vergleich (GJ 2025), Bargain-Purchase- und Gebäude-Gewinne (Q3 GJ 2026) — wer die Sonderposten nicht herausrechnet, bewertet Phantomgewinne.

- Wachstum auf Pump: 888,3 Millionen langfristige Schulden, 6,75-Prozent-Anleihe, plus 32,2 Millionen Zinsaufwand im GJ 2025 — ein Teil des Umsatzwachstums wird über die Zinszeile bezahlt.

- Compliance-Struktur-Risiko: erheblicher Geschäftsanteil in „Hochrisiko-Jurisdiktionen" für FCPA-Verstöße, ein 18-Monats-Non-Prosecution-Agreement bis Mitte 2026 und ein separates Ermittlungsverfahren in Nepal gegen über 35 Beteiligte inklusive einer AAR-Tochter.

- Insider verkaufen: 17 Insider-Verkäufe gegen keinen Kauf, der Vorstandschef unter den Verkäufern — bei einer Aktie am Allzeithoch (Datenstand 17. Juli 2026).

- Keine Dividende, Rückkäufe nicht garantiert: Der Cashflow fließt vorrangig in Zinsen und Integration; direkte Kapitalrückführung an Aktionäre ist nachrangig.

Ein menschliches Fazit

Zurück zur Comeback-Falle vom Anfang. Ihr Kern ist nicht, dass Comebacks nie echt sind — AARs Aftermarket-Geschäft ist real, wächst und steht in einem der verlässlichsten Endmärkte der Industrie. Ihr Kern ist, dass unser Kopf die letzte, dramatischste Zahl automatisch zur Trendlinie macht: ein Rekordquartal nach einem schwachen Jahr, und schon zeichnen wir die gerade Linie nach oben. Die Berichte erzählen eine nüchternere Geschichte — einen Konzern, dessen operatives Herz gesund schlägt, dessen ausgewiesener Gewinn aber in drei aufeinanderfolgenden Jahren erst von einem Korruptions-Vergleich zerdrückt und dann von Einmal-Gewinnen aufgeblasen wurde. Die gute Nachricht: Ab dem Geschäftsjahr 2026 fällt der FCPA-Schatten weg, und was übrig bleibt, ist ein solides, wachsendes Aftermarket-Geschäft mit einer digitalen Fantasie namens Trax. Die ehrliche Frage an dich ist deshalb nicht „läuft der Turnaround?" (das operative Geschäft läuft), sondern: Zahlst du am Allzeithoch das 31-fache eines Gewinns, den du erst um zwei Korrekturen bereinigen musst — und traust du der wiederkehrenden Ertragskraft genug, um über die Übernahme-Schulden und den Insider-Verkäufen hinwegzusehen? Wenn ja, kaufst du einen Qualitäts-Konsolidierer in einem Wachstumsmarkt. Wenn nein, wartest du auf ein, zwei Quartale ohne Sternchen, in denen sich zeigt, wie hoch der wahre Gewinn wirklich ist. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- AAR Corp — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 31. Mai 2025; eingereicht 22. Juli 2025)

- AAR Corp — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 31. Mai 2024; eingereicht 19. Juli 2024)

- AAR Corp — SEC-Quartalsbericht 10-Q zum 28. Februar 2026 (Q3 GJ 2026; eingereicht 25. März 2026)

- AAR Corp — SEC-Quartalsbericht 10-Q zum 30. November 2025 (Q2 GJ 2026; eingereicht 7. Januar 2026)

- AAR Corp — SEC-Quartalsbericht 10-Q zum 31. August 2025 (Q1 GJ 2026; eingereicht 23. September 2025)

- Vollständige SEC-Einreichungshistorie von AAR Corp: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 17. Juli 2026); Growth-Scanner „Joshua".

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in AAR-Aktien.

Unser Fazit auf einen Blick

- Endmarkt & Geschäftsmodell positiv

- Der Luftfahrt-Aftermarket ist ein struktureller Wachstumsmarkt (alternde Flotten, hohe Auslastung, Ersatzteil-Knappheit), und AAR ist einer der wenigen großen unabhängigen Anbieter mit vier Segmenten und zwei Kundenwelten (71 % kommerziell, 29 % Regierung/Verteidigung). Umsatz GJ 2025 +19,9 % auf 2.780,5 Mio., 9M GJ 2026 +17,5 % (10-K GJ 2025, 10-Q zum 28.02.2026).

- Gewinnqualität & Sonderposten negativ

- Der ausgewiesene Gewinn ist drei Jahre in Folge verzerrt: 55,6 Mio. FCPA-Vergleich (drückte GJ 2025 auf 12,5 Mio. Nettogewinn, Steuerquote 67,9 %), dann 35,7 Mio. Bargain-Purchase- plus 9,8 Mio. Gebäude-Gewinn im Q3 GJ 2026 — rund 45 der 93,1 Mio. Vorsteuerergebnis sind einmalig. Wer nicht bereinigt, bewertet Phantomgewinne.

- Bilanz & Finanzierung neutral

- 888,3 Mio. langfristige Schulden (6,75%-Anleihe fällig 2029, auf 700 Mio. aufgestockt) gegen 1.643,4 Mio. Eigenkapital (28.02.2026); Zinsaufwand GJ 2025 +32,2 Mio. — das übernahmegetriebene Wachstum ist auf Pump gebaut, aber die Verschuldung ist mit einem 3,75-fachen EBITDA-Covenant im Rahmen. Keine Dividende.

- Compliance & Governance negativ

- FCPA-Vergleich mit DoJ (18-Monats-Non-Prosecution-Agreement bis Mitte 2026) und SEC (beide 19.12.2024); erheblicher Geschäftsanteil in „Hochrisiko-Jurisdiktionen"; separates Nepal-Verfahren gegen über 35 Beteiligte inkl. AAR-Tochter. Dazu 17 Insider-Verkäufe gegen keinen Kauf am Allzeithoch (Datenstand 17. Juli 2026).

- Bewertung & Markttechnik neutral

- Stage-2-Aufwärtstrend, über 50-/200-Tage-Linie, „Joshua"- und „Qualitäts-Wachstum"-Treffer, +94 % in zwölf Monaten treffen auf ein KGV um 31, KUV um 1,8 und KBV um 3,5 (Datenstand 17. Juli 2026) — eine Qualitäts-Aktie am Allzeithoch, deren Gewinn-Nenner durch Sonderposten unruhig ist.

AAR ist das Ersatzteillager und die Werkstatt der Luftfahrt — ein wachsender, unabhängiger Aftermarket-Konsolidierer in einem strukturell attraktiven Endmarkt. Das operative Geschäft ist gesund (Umsatz +19,9 % im GJ 2025), aber der ausgewiesene Gewinn ist eine Achterbahn: ein 55,6-Millionen-Korruptions-Vergleich zerdrückte das GJ 2025 (Steuerquote 67,9 %), Einmal-Gewinne von rund 45 Millionen blähten das Rekordquartal Q3 GJ 2026 auf. Dazu kommen 888 Millionen Übernahme-Schulden, keine Dividende und Insider, die am Allzeithoch verkaufen. Wer hier investiert, kauft einen Qualitäts-Konsolidierer — muss aber den wahren, wiederkehrenden Gewinn selbst aus dem Lärm herausrechnen. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam AIR über den Growth-Scanner „Joshua" (Rang 11 der Top 20, Stand 17. Juli 2026) und eine Konfluenz aus Stage-2-Trend, „Qualitäts-Wachstum", Über-50-/200-SMA und institutioneller Akkumulation im hauseigenen Aktien-Scanner.

- Achtung Kalender: AARs Geschäftsjahr endet am 31. Mai — alle Quartalsangaben tragen diesen Geschäftsjahres-Versatz (GJ 2025 = Juni 2024 bis Mai 2025).

- Der ausgewiesene Nettogewinn ist durch Sonderposten verzerrt (FCPA-Vergleich Q2 GJ 2025; Bargain-Purchase- und Gebäude-Gewinne Q3 GJ 2026) — nachlaufende Kennzahlen wie das KGV sind entsprechend mit Vorsicht zu lesen. Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026; Analysen sind evergreen, Tageskurse sind kein Kaufargument.

Häufige Fragen

AAR Corp (NYSE: AIR) aus Wood Dale, Illinois, ist ein unabhängiger Luftfahrt-Aftermarket-Dienstleister: Der Konzern handelt mit neuen und gebrauchten Flugzeug-Ersatzteilen, repariert Komponenten und wartet ganze Maschinen (MRO), liefert Logistik und Software und beliefert Fluggesellschaften, Leasinggeber und die US-Regierung. Vier Segmente: Parts Supply, Repair & Engineering, Integrated Solutions und Expeditionary Services. Umsatz im Geschäftsjahr 2025 (endete 31. Mai 2025): 2.780,5 Millionen US-Dollar.

AARs Geschäftsjahr endet am 31. Mai. Das „Geschäftsjahr 2025" umfasst also Juni 2024 bis Mai 2025, und das „dritte Quartal des Geschäftsjahres 2026" sind die Monate Dezember 2025 bis Februar 2026. Wer AAR-Zahlen mit Kalenderjahres-Zahlen anderer Firmen vergleicht, sollte diesen Versatz im Kopf behalten.

Im Geschäftsjahr 2025 fiel der Nettogewinn auf 12,5 Millionen US-Dollar (nach 46,3 Millionen im GJ 2024 und 90,2 Millionen im GJ 2023), obwohl der Umsatz um 19,9 Prozent stieg. Hauptursache war ein Vergleichsaufwand von 55,6 Millionen für einen FCPA-Korruptionsfall (Non-Prosecution-Agreement mit dem US-Justizministerium und SEC-Order vom 19. Dezember 2024). Weil der Vergleich steuerlich kaum absetzbar war, kletterte die effektive Steuerquote auf 67,9 Prozent. Dazu kamen höhere Zinsen für Übernahme-Schulden.

Im dritten Quartal des Geschäftsjahres 2026 (per 28. Februar 2026) meldete AAR 68,0 Millionen US-Dollar Nettogewinn nach einem Verlust im Vorjahr. Rund 45 Millionen des Vorsteuerergebnisses von 93,1 Millionen stammten aber aus Einmal-Effekten: ein Bargain-Purchase-Gewinn von 35,7 Millionen aus der Übernahme von HAECO Americas und ein Buchgewinn von 9,8 Millionen aus dem Verkauf der Firmenzentrale. Das operative Ergebnis lag bei nüchterneren 65,8 Millionen.

AAR einigte sich am 19. Dezember 2024 mit dem US-Justizministerium (über ein Non-Prosecution-Agreement mit 18-monatiger Laufzeit) und der Börsenaufsicht SEC (Cease-and-Desist-Order) wegen Verstößen gegen den Foreign Corrupt Practices Act, das US-Antikorruptionsgesetz. AAR verbuchte dafür einen Aufwand von 55,6 Millionen US-Dollar. Parallel läuft in Nepal ein separates Ermittlungsverfahren gegen über 35 Beteiligte, darunter eine AAR-Tochter.

Zum 28. Februar 2026 hatte AAR 888,3 Millionen US-Dollar langfristige Schulden, darunter eine Anleihe zu 6,75 Prozent (fällig 2029, Volumen auf 700 Millionen aufgestockt) und 195 Millionen aus der Kreditlinie. Dem standen 1.643,4 Millionen Eigenkapital und 78,5 Millionen Kasse gegenüber. Der Kreditvertrag erlaubt eine Netto-Verschuldung bis zum 3,75-Fachen des EBITDA. AAR zahlt keine Dividende.

Nach klassischen Maßstäben nein: Die Aktie notiert dicht unter dem Allzeithoch (nach plus 94 Prozent in zwölf Monaten), mit einem KGV um 31, einem KUV um 1,8 und einem KBV um 3,5 (Datenstand 17. Juli 2026). Der ausgewiesene Gewinn ist durch Sonderposten verzerrt, weshalb das KGV mit Vorsicht zu genießen ist. Der Markt bezahlt die normalisierte Ertragskraft eines wachsenden Aftermarket-Konzerns, nicht den Buchgewinn.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.