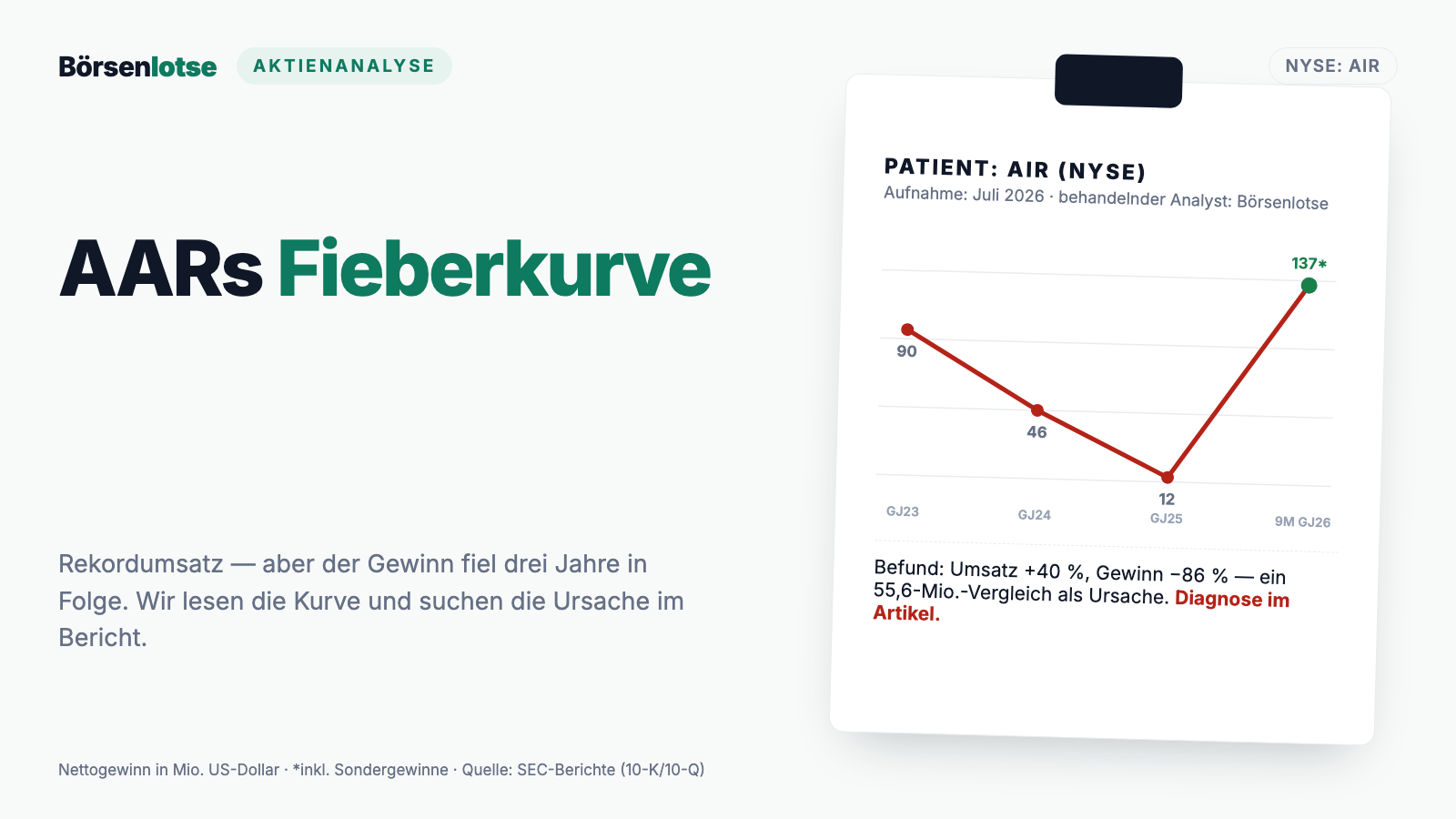

Astronics-Aktie: Erster Gewinn seit 2019, Rekord-Auftragsbestand — und eine 286-Millionen-Rechnung für die eigene Rally

Astronics rüstet Flugzeugkabinen mit Bordstrom, Beleuchtung und Sitz-Elektronik aus — und landet in unserem hauseigenen Aktien-Scanner gleich 23-mal, vom Stage-2-Trend bis zum Minervini-Trend-Template (Scanner-Lauf, Stand 17. Juli 2026). Wir haben die Geschäftsberichte (10-K) und den Quartalsbericht (10-Q) zum 4. April 2026 gelesen: erstmals mehr Umsatz als im alten Rekordjahr 2018, der erste Jahresgewinn seit 2019, ein Auftragsbestand von 734,3 Millionen US-Dollar — aber auch ein 15 Jahre alter Patentkrieg mit Lufthansa Technik, 285,8 Millionen US-Dollar für den Rückkauf einer erst neun Monate alten Wandelanleihe und 11,9 Millionen Kasse neben 334,9 Millionen Schulden. Keine Anlageberatung — nur die Frage, wie viel Gepäck ein steigender Kurs tragen kann.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die ausgerechnet die Vorsichtigen erwischt: die Zu-spät-Falle. Du entdeckst eine Aktie, die in sechs Monaten 94 Prozent gestiegen ist, und dein Kopf produziert sofort zwei gleich schlechte Antworten. Die erste: „Da muss ich rein, bevor der Flieger weg ist" — das ist FOMO, die Angst, etwas zu verpassen. Die zweite: „Zu spät, zu teuer, ich warte auf den Rücksetzer" — das ist der Ankereffekt, der den alten, niedrigeren Kurs für den „richtigen" hält. Beide Antworten haben eines gemeinsam: Sie schauen auf den Kurs statt auf die Firma. Genau so ein Fall ist im Sommer 2026 Astronics Corporation (Nasdaq: ATRO) aus East Aurora im Bundesstaat New York: ein Ausrüster für Flugzeugkabinen-Elektronik, dessen Aktie sich binnen zwölf Monaten mehr als verdreifacht hat (Datenstand 17. Juli 2026) und der bei unserem Momentum-Scanner-Lauf vom 17. Juli 2026 gleich 23 Treffer einsammelt. Deshalb machen wir einen Deal: Bevor du dem fliegenden Kurs hinterherspringst — oder ihn beleidigt abwinkst —, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat: den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 4. April 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Dieser hier erzählt von einem echten Steigflug — und von Gepäck im Frachtraum, das mitfliegt. Am Ende entscheidest du selbst.

Was Astronics eigentlich macht — und für wen

Wenn du im Flugzeug dein Handy an der Steckdose im Sitz lädst, ist die Wahrscheinlichkeit hoch, dass du gerade ein Astronics-Produkt benutzt. Der Konzern baut die unscheinbare Elektronik, die eine Kabine erst zur Kabine macht: Bordstrom-Systeme (Stromerzeugung, -verteilung und Sitzsteckdosen), Beleuchtung und Sicherheitstechnik, Sitzverstellung, Avionik und Zulassungsdienstleistungen — plus ein zweites, kleineres Standbein: automatisierte Testsysteme für Verteidigungselektronik und Nahverkehr. Übersetzt ist Astronics so etwas wie der Elektroinstallateur der Flugzeugkabine — nicht der Architekt (das sind Boeing und Airbus), nicht der Möbelbauer (das sind die Sitzhersteller), sondern der, der Strom, Licht und Bewegung in den Sitz bringt. Die Kunden sind laut Geschäftsbericht (10-K) für 2025 Flugzeughersteller, deren Zulieferer, Fluggesellschaften und das US-Verteidigungsministerium; größter Einzelkunde ist Boeing mit 10,4 Prozent des Umsatzes (dazu später mehr). Der Aerospace-Bereich lieferte 2025 rund 797 Millionen US-Dollar Umsatz — davon 75 Prozent mit dem Markt für Verkehrsflugzeuge —, die Testsysteme rund 65 Millionen. Beschäftigt werden rund 2.700 Menschen, etwa 2.100 davon in den USA. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Der operative Steigflug ist echt und belegt — aber im Frachtraum fliegen ein 15 Jahre alter Patentkrieg, eine teuer zurückgekaufte Wandelanleihe und eine dünne Kasse mit. Wie stark der Nachrüst-Boom der Luftfahrt gerade trägt, haben wir zuletzt beim Triebwerks-Verleiher Willis Lease gesehen — und wie schnell Luftfahrt-Träume Geld verbrennen können, bei Virgin Galactic.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Astronics kam über den Momentum-Lauf vom 17. Juli 2026 auf die Rechercheliste — und dort nicht als Randnotiz, sondern als Serientäter: 23 Treffer, quer durch die Trend- und Qualitätsfilter. Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), erfüllt das Trend-Template von Mark Minervini, gehört mit einem Relative-Stärke-Rating von 95 zu den RS-Leadern (95 heißt: stärker gelaufen als 95 Prozent aller gescannten Aktien), zeigt institutionelle Akkumulation (zuletzt stockten 10 Fonds auf, 7 reduzierten) und taucht auch im Power-Trend-, Dual-Momentum- und „Profis 80 %"-Filter auf. Dahinter stehen plus 66 Prozent in drei Monaten, plus 94 Prozent in sechs und rund plus 218 Prozent in zwölf; die Aktie notiert etwa 13 Prozent unter ihrem 52-Wochen-Hoch (alle Werte: Datenstand 17. Juli 2026). Und die Fundamental-Brille desselben Scanners? Die urteilt hier — anders als bei vielen Momentum-Rennern — gar nicht vernichtend: Fundamental-Note B, ein Piotroski-F-Score von 6 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz; 6 ist ordentlich, kerngesund beginnt bei 8) und ein Altman-Z-Score um 7,9 (eine Insolvenz-Frühwarnung; die Gefahrenzone beginnt historisch unter 1,8). Merke dir trotzdem den Grundsatz: Ein Scanner misst Bewegung und Bilanzrichtung — er liest keine Gerichtsakten. Genau dafür sind die nächsten Kapitel da.

Die Zahlen über die Jahre — ehrlich gewürdigt

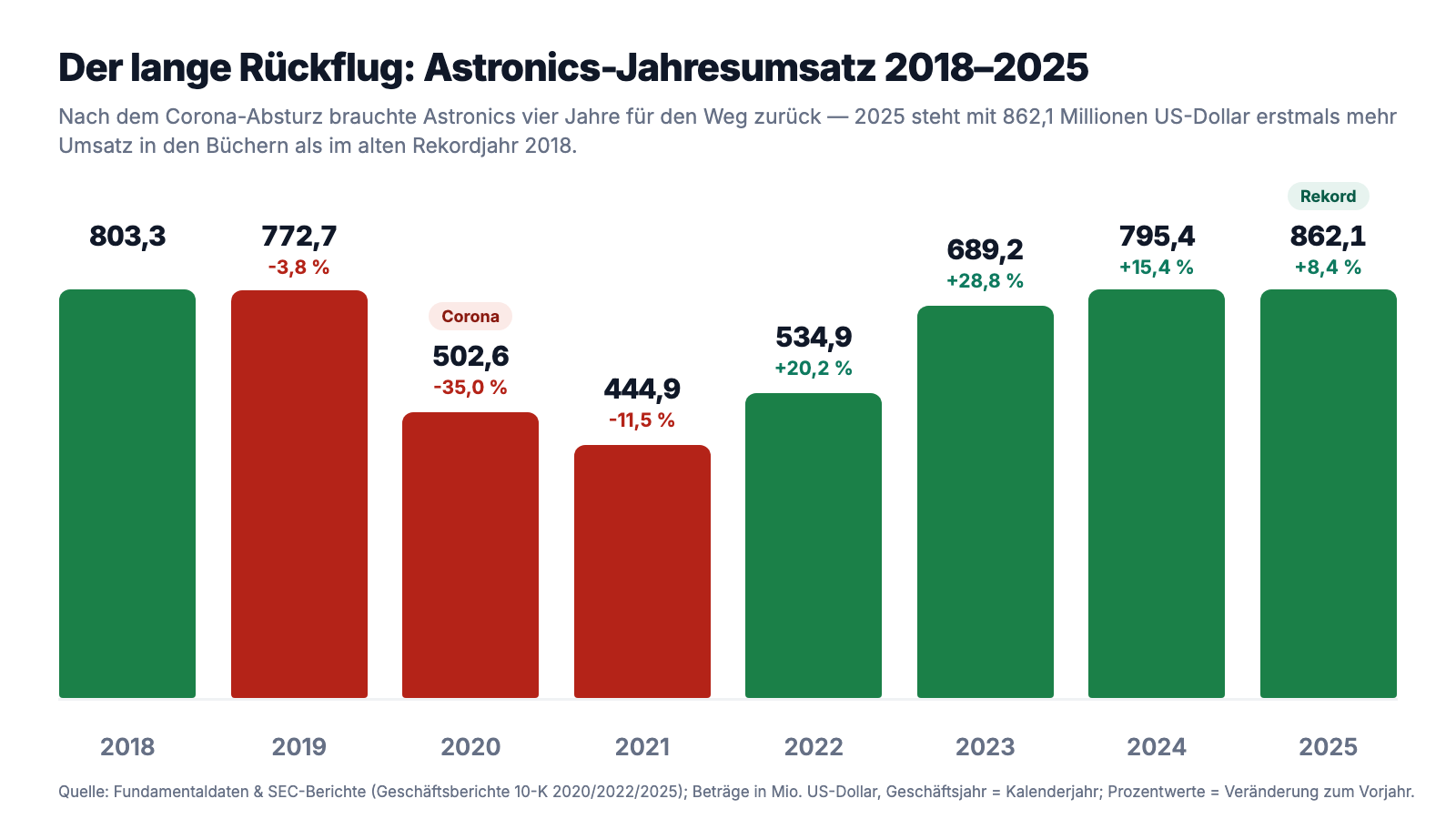

Erst das, was wirklich beeindruckt — und das ist hier keine Kleinigkeit. Astronics hat einen kompletten Höllenritt hinter sich: 2018 setzte der Konzern 803,3 Millionen US-Dollar um, dann rissen Corona und die Krise der Luftfahrt den Umsatz bis 2021 auf 444,9 Millionen herunter — fast eine Halbierung. Es folgten fünf Verlustjahre in Folge (2020 bis 2024, zusammengerechnet rund 220 Millionen US-Dollar Nettoverlust, davon allein 115,8 Millionen im Abschreibungsjahr 2020). Und dann drehte das Geschäft: 2023 plus 28,8 Prozent, 2024 plus 15,4 Prozent, 2025 plus 8,4 Prozent auf 862,1 Millionen US-Dollar — erstmals mehr als im alten Rekordjahr 2018. Unterm Strich standen 2025 wieder 29,4 Millionen US-Dollar Nettogewinn (0,81 US-Dollar je Aktie verwässert) — der erste Jahresgewinn seit 2019, trotz 10,4 Millionen Zollkosten und trotz eines teuren Finanzmanövers, zu dem wir noch kommen. Die Bruttomarge stieg von 27,7 auf 29,9 Prozent, die Aufträge liefen mit 924,4 Millionen US-Dollar (Book-to-Bill 1,07) schneller herein, als der Umsatz hinausging.

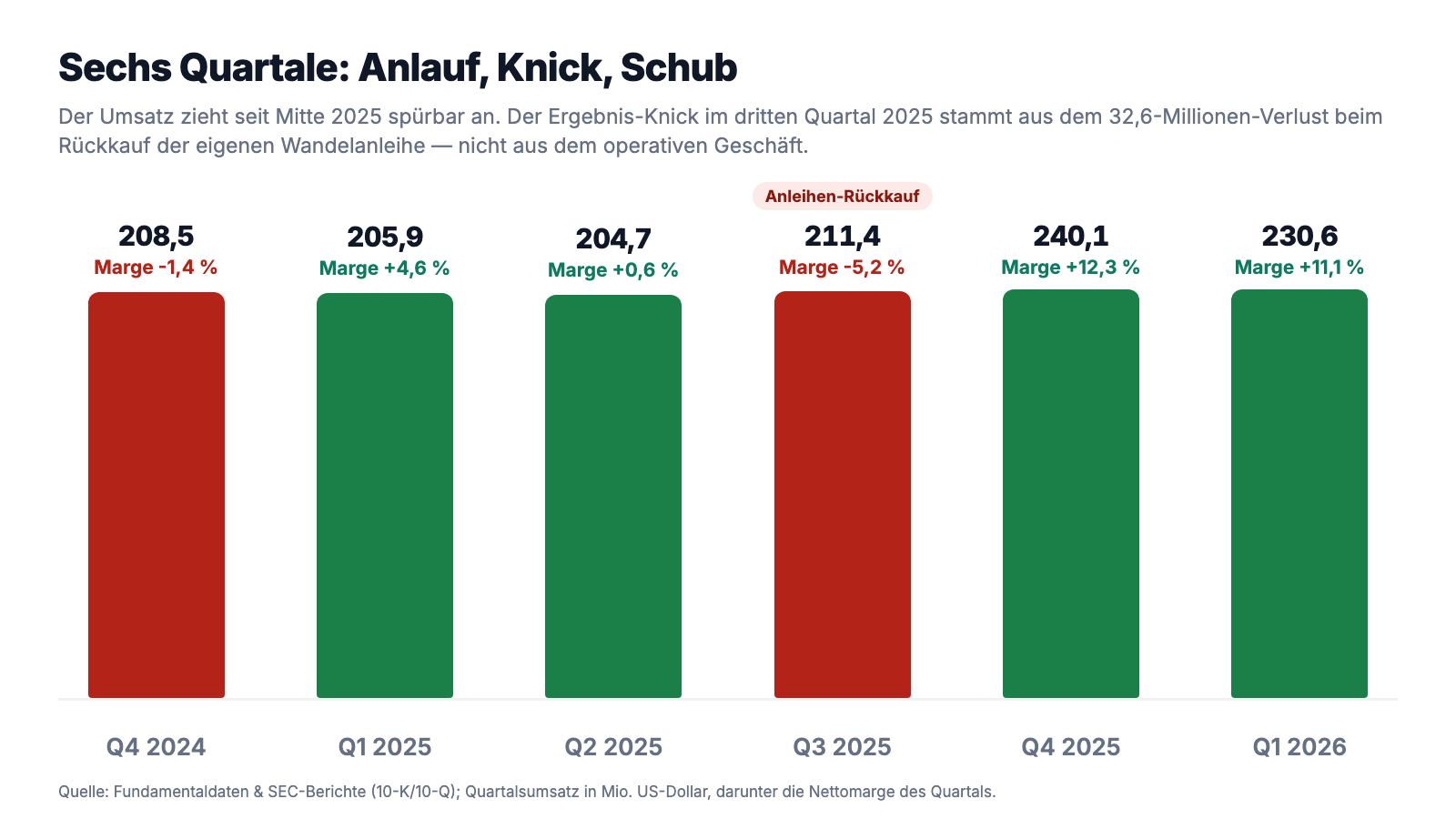

Auch das jüngste Quartal hält das Tempo: Im ersten Quartal 2026 (Astronics rechnet in 13-Wochen-Quartalen, dieses endete am 4. April 2026) wuchs der Umsatz um 12,0 Prozent auf 230,6 Millionen US-Dollar, der Nettogewinn sprang von 9,5 auf 25,5 Millionen (0,67 US-Dollar je Aktie verwässert, begünstigt durch einen kleinen Steuerertrag). Das Aerospace-Segment schaffte eine operative Marge von 16,5 Prozent — geholfen haben ein Nachlaufeffekt aus dem Militärprogramm MV-75 und deutlich niedrigere Prozesskosten als im Vorjahresquartal. Die Aufträge: 290,4 Millionen US-Dollar in einem Quartal, Book-to-Bill 1,26 — auf jeden ausgelieferten Dollar kamen 1,26 Dollar neue Bestellungen —, der Auftragsbestand erreichte 734,3 Millionen US-Dollar. Zur Ehrlichkeit gehört auch das Sorgenkind: Das Testsysteme-Segment dümpelt bei 16,8 Millionen Quartalsumsatz mit 2,4 Prozent operativer Marge — 2025 kosteten Nachkalkulationen bei langlaufenden Nahverkehrs-Verträgen den Konzern 8,3 Millionen Umsatz. Merke dir das Muster: Der Schub kommt fast vollständig aus der Kabine — Fluggesellschaften rüsten nach, Boeing und Co. erhöhen die Baurate. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

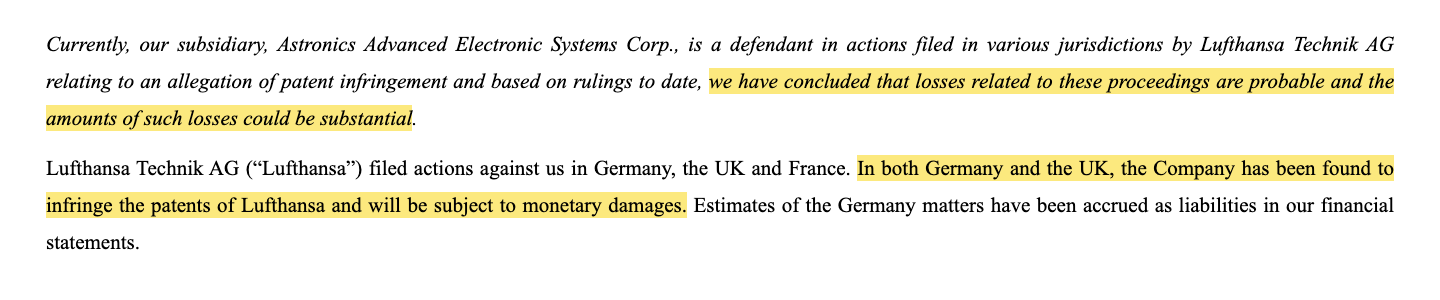

Unbequeme Wahrheit Nr. 1: Ein Patentkrieg im 16. Jahr — und 2026 wird sein teuerstes Kapitel verhandelt

Am 29. Dezember 2010 reichte Lufthansa Technik in Mannheim eine Patentklage gegen die Astronics-Tochter AES ein — es ging um Sitzsteckdosen-Systeme, also um das Herzstück des Bordstrom-Geschäfts. Diese Klage ist heute, fünfzehneinhalb Jahre später, immer noch nicht vollständig abgeräumt. Der Geschäftsbericht sagt in seltener Deutlichkeit, wie ernst die Lage ist:

„Currently, our subsidiary, Astronics Advanced Electronic Systems Corp., is a defendant in actions filed in various jurisdictions by Lufthansa Technik AG relating to an allegation of patent infringement and based on rulings to date, we have concluded that losses related to these proceedings are probable and the amounts of such losses could be substantial."

Übersetzung: „Derzeit ist unsere Tochtergesellschaft Astronics Advanced Electronic Systems Corp. Beklagte in Verfahren, die Lufthansa Technik AG in verschiedenen Rechtsordnungen wegen des Vorwurfs einer Patentverletzung angestrengt hat, und auf Basis der bisherigen Entscheidungen sind wir zu dem Schluss gekommen, dass Verluste aus diesen Verfahren wahrscheinlich sind und die Höhe dieser Verluste erheblich sein könnte."

— Astronics Corporation, SEC-Geschäftsbericht 10-K für 2025, Item 1A „Risk Factors"

Der Zwischenstand nach anderthalb Jahrzehnten, sortiert nach Ländern: In Deutschland ist die Patentverletzung seit 2019 höchstrichterlich bestätigt; für „direkte" Verkäufe hat AES bereits gezahlt (4,7 Millionen US-Dollar, später teilweise zurückerstattet), für „indirekte" Verkäufe stehen 17,7 Millionen US-Dollar samt Zinsen als Rückstellung in der Bilanz (Stand 4. April 2026) — und seit dem 25. Februar 2026 ist klar, dass daran kein Weg mehr vorbeiführt:

„On February 25, 2026, the German Federal Supreme Court rejected Lufthansa's and AES's petitions for leave to appeal in both matters. Therefore, the decisions of the Higher Regional Court of Karlsruhe have become final."

Übersetzung: „Am 25. Februar 2026 wies der deutsche Bundesgerichtshof die Anträge von Lufthansa und AES auf Zulassung der Revision in beiden Verfahren zurück. Damit sind die Entscheidungen des Oberlandesgerichts Karlsruhe rechtskräftig geworden."

— Astronics Corporation, SEC-Quartalsbericht 10-Q zum 4. April 2026, Note „Legal Proceedings and Other Matters"

In Großbritannien wurde es 2025 richtig teuer: Das Gericht bezifferte die herauszugebenden Gewinne auf 11,9 Millionen US-Dollar, dazu kamen 5,7 Millionen Zinsen und 3,5 Millionen für Lufthansas Anwaltskosten — 21,6 Millionen US-Dollar hat Astronics 2025 bereits überwiesen. Beide Seiten haben Berufung eingelegt; die Verhandlung vor dem UK Court of Appeal ist laut Quartalsbericht für Juli 2026 terminiert — sie kann den Betrag senken oder erhöhen. Und in Frankreich, wo AES bislang in zwei Instanzen gewann, hat das oberste Gericht den Fall im März 2025 zurückverwiesen: Am 28. Oktober 2026 wird neu über die Gültigkeit des Patents verhandelt, ein Urteil wird nicht vor Anfang 2027 erwartet — fällt es gegen AES aus, folgt ein weiterer Schadenersatzprozess. Zur Einordnung ohne Alarmismus: Die bezifferten Beträge sind für einen Konzern mit 862 Millionen Umsatz verkraftbar, das eigentliche Patent ist seit Mai 2018 abgelaufen, und die betroffenen Produkte wurden schon Ende 2014 modifiziert. Aber die Sache bindet seit anderthalb Jahrzehnten Management-Zeit und Anwaltsbudget — allein der Rückgang der Prozesskosten machte im ersten Quartal 2026 sieben Millionen Dollar Ergebnisverbesserung aus, was im Umkehrschluss zeigt, was vorher verbrannt wurde. Wer die Aktie kauft, kauft zwei Gerichtstermine im Kalender 2026 mit.

Unbequeme Wahrheit Nr. 2: Die Rally schrieb ihre eigene Rechnung — 285,8 Millionen für eine neun Monate alte Anleihe

Im Dezember 2024 besorgte sich Astronics 165 Millionen US-Dollar über eine Wandelanleihe: 5,5 Prozent Zins, Laufzeit bis 2030, wandelbar in Aktien. Dann verdreifachte sich der Kurs — und aus dem Finanzierungsinstrument wurde ein Problem, denn die Anleihegläubiger saßen plötzlich auf einem dicken Wandlungsgewinn zulasten der Aktionäre. Die Antwort des Managements steht nüchtern im Quartalsbericht:

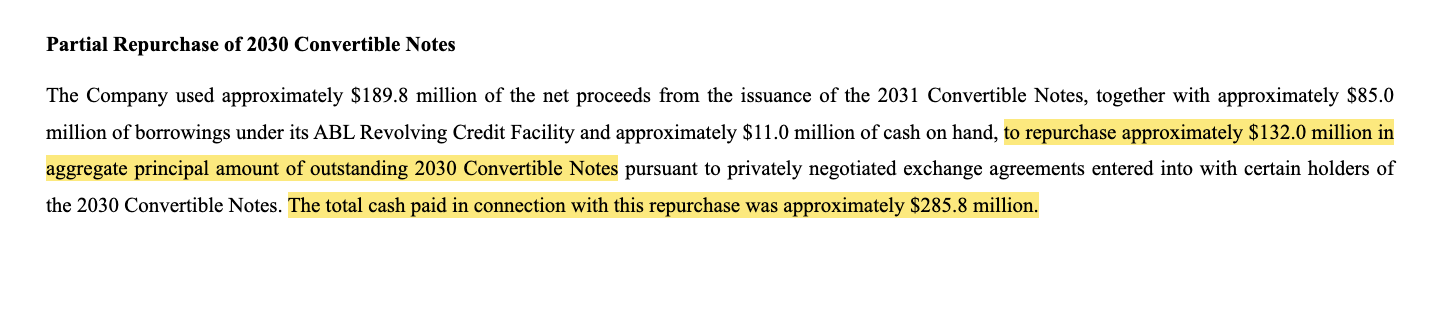

„The Company used approximately $189.8 million of the net proceeds from the issuance of the 2031 Convertible Notes, together with approximately $85.0 million of borrowings under its ABL Revolving Credit Facility and approximately $11.0 million of cash on hand, to repurchase approximately $132.0 million in aggregate principal amount of outstanding 2030 Convertible Notes […]. The total cash paid in connection with this repurchase was approximately $285.8 million."

Übersetzung: „Das Unternehmen verwendete rund 189,8 Millionen US-Dollar aus dem Nettoerlös der Emission der 2031er-Wandelanleihen, zusammen mit rund 85,0 Millionen US-Dollar an Ziehungen aus seiner revolvierenden ABL-Kreditlinie und rund 11,0 Millionen US-Dollar Barmitteln, um rund 132,0 Millionen US-Dollar Nennwert der ausstehenden 2030er-Wandelanleihen zurückzukaufen […]. Die insgesamt im Zusammenhang mit diesem Rückkauf gezahlten Barmittel beliefen sich auf rund 285,8 Millionen US-Dollar."

— Astronics Corporation, SEC-Quartalsbericht 10-Q zum 4. April 2026, Note „Long-Term Debt"

Lies die Zahlen zweimal: Für 132 Millionen Nennwert flossen 285,8 Millionen — mehr als das Doppelte, neun Monate nach der Emission. In der Gewinn- und Verlustrechnung 2025 blieb daraus ein Verlust aus Schuldenablösung von 32,6 Millionen US-Dollar — mehr als der komplette Nettogewinn des Jahres. Eine Wandelanleihe funktioniert wie ein Kredit mit eingebautem Lotterieschein für den Gläubiger: Steigt die Aktie stark, gewinnt der Gläubiger — und der Aktionär zahlt, entweder durch Verwässerung (sein Stück vom Kuchen wird kleiner, weil neue Stücke abgeschnitten werden) oder, wie hier, durch einen teuren Rückkauf. Fair betrachtet hat das Management konsequent gehandelt: Die Rest-Verwässerung aus der 2030er-Anleihe ist auf 33 Millionen Nennwert geschrumpft, die neue 2031er-Wandelanleihe über 225 Millionen kostet null Prozent Zins, und für 26,9 Millionen wurden Capped Calls gekauft, die Verwässerung bis 83,41 US-Dollar Kurs abfedern. Nur: Beim Scanner-Lauf vom 17. Juli 2026 notierte die Aktie bereits über dieser Kappungsgrenze, und der Wandlungspreis der 2031er liegt bei 54,87 US-Dollar — die nächste Runde desselben Spiels ist also schon eröffnet. Dass derselbe Konzern 2023 über sein Aktienprogramm 1,3 Millionen eigene Aktien zu durchschnittlich 16,31 US-Dollar verkauft hat, macht die Kapitel-Überschrift komplett: Astronics hat Aktien billig abgegeben und Wandlungsrechte teuer zurückgekauft. Merke dir den Mechanismus: Wandelanleihen sind billig, solange es schlecht läuft — und werden genau dann teuer, wenn alles gut läuft.

Unbequeme Wahrheit Nr. 3: Der größte Kunde heißt Boeing — und die Kasse ist dünner, als der Kurs vermuten lässt

Zwei Sätze aus dem Geschäftsbericht gehören zusammen gelesen. Der erste betrifft die Kundenliste:

„We have a significant concentration of business with one major customer, The Boeing Company (“Boeing”). Sales to Boeing accounted for 10.4% of sales in 2025, 10.2% of sales in 2024, and 11.0% of sales in 2023."

Übersetzung: „Wir haben eine erhebliche Geschäftskonzentration bei einem Großkunden, The Boeing Company (“Boeing”). Auf Boeing entfielen 10,4 Prozent des Umsatzes 2025, 10,2 Prozent des Umsatzes 2024 und 11,0 Prozent des Umsatzes 2023."

— Astronics Corporation, SEC-Geschäftsbericht 10-K für 2025, Item 1 „Business"

Ein Zehntel des Umsatzes an einem Kunden, dessen Baurate von Zulassungsbehörden, Streiks und eigener Fertigungsqualität abhängt — das ist die Sorte Abhängigkeit, die jahrelang unauffällig bleibt und dann in einem einzigen Quartal sichtbar wird. Astronics weiß das aus Erfahrung: 2024 rutschte ein Aerospace-Kunde in die Pleite (1,0 Millionen Forderungsabschreibung plus Lager- und Anlagenabschreibungen), 2023 traf es einen Auftragsfertigungskunden mit 7,5 Millionen. Der zweite Satz steht in der Bilanz: Zum 4. April 2026 lagen 11,9 Millionen US-Dollar Kasse neben 334,9 Millionen langfristigen Schulden und 161,7 Millionen Eigenkapital bei 747,1 Millionen Bilanzsumme — eine Eigenkapitalquote von rund 22 Prozent. Das ist kein Alarmfall: Die Kreditlinie ist offen, der Zinsaufwand fiel 2025 um 43 Prozent auf 12,6 Millionen, die neue Wandelanleihe kostet keinen laufenden Zins, und der operative Cashflow war 2025 positiv. Aber es erklärt, warum der beeindruckende Altman-Z-Score von 7,9 vor allem vom hohen Börsenwert getragen wird (die Kennzahl rechnet den Marktwert des Eigenkapitals ein): Das Sicherheitsnetz dieser Aktie ist der eigene Kurs — nicht ein Geldpolster auf dem Konto. Fällt der Kurs, schrumpft auch das Netz.

Bewertung: Rund 3,1 Milliarden Börsenwert — bezahlt wird die Fortsetzung des Steigflugs

Mitte Juli 2026 kostete die Astronics-Aktie rund 87 US-Dollar; bei 35,7 Millionen Aktien beider Gattungen (Stand 19. Februar 2026 laut Geschäftsbericht) sind das rund 3,1 Milliarden US-Dollar Börsenwert (Datenstand 17. Juli 2026). Auf die nachlaufenden zwölf Monate gerechnet (verwässertes Ergebnis je Aktie: rund 1,22 US-Dollar) ergibt das ein Kurs-Gewinn-Verhältnis um 71 — teuer. Der Blick der Profis relativiert das nur zum Teil: Die Analysten-Schätzungen sehen für das laufende Jahr rund 2,26 US-Dollar Gewinn je Aktie und für das kommende rund 2,60 (Datenstand 17. Juli 2026), was auf ein vorwärtsgerichtetes Kurs-Gewinn-Verhältnis um 39 beziehungsweise 33 hinausläuft. Wichtiger Beipackzettel: Diese Konsens-Zahlen stammen von gerade einmal drei Analysten — bei so dünner Abdeckung ist „der Konsens" eher eine Handvoll Meinungen als ein Markturteil. Das Kurs-Umsatz-Verhältnis liegt um 3,5, das Kurs-Buchwert-Verhältnis wegen des schmalen Eigenkapitals um 19 (jeweils Datenstand 17. Juli 2026). Übersetzt: Der Markt bezahlt hier nicht die Gegenwart, sondern die Fortsetzung — steigende Bauraten, Kabinen-Nachrüstwellen, Militärprogramme wie MV-75 und ein Ende der Prozesskosten. Für all das gibt es echte Belege (Book-to-Bill 1,26, Rekord-Auftragsbestand, erste Gewinne). Aber ein KGV von 71 verzeiht keine Bruchlandung — weder bei Boeing noch vor Gericht. Rund 2 Prozent der Aktien liegen bei Insidern; der jüngste gemeldete Insider-Handel war ein Verkauf (Datenstand 17. Juli 2026).

Chancen und Risiken auf einen Blick

Was für Astronics spricht:

- Die Wende ist geschafft und belegt: Umsatz 2025 mit 862,1 Millionen US-Dollar erstmals über dem alten Hoch von 2018, erster Jahresgewinn seit 2019 (29,4 Millionen), Bruttomarge von 27,7 auf 29,9 Prozent verbessert (Geschäftsbericht 10-K 2025).

- Die Nachfrage trägt: Aufträge 2025 plus 14,4 Prozent auf 924,4 Millionen, im ersten Quartal 2026 Book-to-Bill von 1,26 und Auftragsbestand 734,3 Millionen US-Dollar; Aerospace-Marge im Quartal bei 16,5 Prozent (Quartalsbericht 10-Q zum 4. April 2026).

- Struktureller Rückenwind: Fluggesellschaften rüsten Kabinen mit Steckdosen, Licht und Konnektivität nach, die Bauraten der Hersteller steigen, und im Militärgeschäft wächst das MV-75-Programm (Umsatz Militärflugzeuge 2025: plus 32 Prozent auf 116,3 Millionen).

- Die Finanzierungskosten sinken: Zinsaufwand 2025 minus 43 Prozent, die neue Wandelanleihe 2031 über 225 Millionen US-Dollar ist zinslos, Capped Calls dämpfen einen Teil der Verwässerung.

- Seltene Kombination im Scanner: 23 Treffer mit Stage-2-Trend, RS-Rating 95 und Minervini-Trend-Template — bei gleichzeitig ordentlicher Fundamental-Note B, Piotroski 6 von 9 und Altman-Z um 7,9 (Datenstand 17. Juli 2026).

Was dagegen spricht:

- Der Lufthansa-Patentkrieg läuft seit 2010 und hat 2026 zwei Termine: UK-Berufung im Juli, Frankreich-Verhandlung ab 28. Oktober — 21,6 Millionen US-Dollar sind bereits gezahlt, 17,7 Millionen zurückgestellt, und der Bericht warnt selbst, die Verluste könnten „erheblich" ausfallen.

- Die Rally hat eine Rechnung geschrieben: 285,8 Millionen US-Dollar Barmittel für den Rückkauf von 132 Millionen Nennwert der eigenen Wandelanleihe, 32,6 Millionen Buchverlust — und mit der 2031er-Anleihe (Wandlungspreis 54,87 US-Dollar, Kurs darüber) steht bereits die nächste tief im Geld.

- Dünnes Polster: 11,9 Millionen Kasse neben 334,9 Millionen langfristigen Schulden und rund 22 Prozent Eigenkapitalquote (4. April 2026) — das Sicherheitsnetz ist der Börsenwert, nicht die Bilanz.

- Klumpen und Sorgenkind: Boeing steht für rund ein Zehntel des Umsatzes, zwei Kundenpleiten kosteten 2023/2024 zweistellige Millionenbeträge, und das Testsysteme-Segment arbeitet nach Nachkalkulationen bei Nahverkehrs-Verträgen nur knapp über null.

- Die Bewertung verzeiht wenig: nachlaufendes Kurs-Gewinn-Verhältnis um 71, Kurs-Buchwert um 19, Konsens von nur drei Analysten (Datenstand 17. Juli 2026) — und nach plus 218 Prozent in zwölf Monaten ist viel Zukunft schon eingepreist.

Ein menschliches Fazit

Zurück zur Zu-spät-Falle vom Anfang. Ihre beiden falschen Antworten — „schnell rein" und „beleidigt abwinken" — haben dieselbe Wurzel: Sie beurteilen den Kurs statt die Firma. Nach der Lektüre der Berichte kannst du es besser. Die Firma: ein echter Turnaround mit Rekordumsatz, erstem Gewinn seit 2019, vollem Auftragsbuch und Rückenwind aus Kabinen-Nachrüstung und Militärprogrammen — das ist kein aufgepumptes Nichts, das ist ein Geschäft, das liefert. Der Kurs: hat diese Wende nicht nur bemerkt, sondern mit plus 218 Prozent in zwölf Monaten gefeiert und bezahlt inzwischen das 71-Fache des nachlaufenden Gewinns. Dazwischen liegt das Gepäck, das der Scanner nicht wiegt: zwei Gerichtstermine 2026 in einem 15 Jahre alten Patentkrieg, eine Bilanz, deren Kasse dünner ist als ihr Ruf, und eine Wandelanleihen-Mechanik, die schon einmal 285,8 Millionen gekostet hat und beim nächsten Kursanstieg erneut zur Kasse bittet. Die ehrliche Frage an dich lautet deshalb nicht „Ist der Zug abgefahren?", sondern: Willst du für einen belegten Steigflug einen Preis zahlen, der stille Landungen nicht vorsieht? Wenn du sie mit Ja beantwortest, dann wenigstens mit offenen Augen — die nächsten Quartalsberichte (10-Q) zeigen dir, ob Book-to-Bill über 1 bleibt, was der UK Court of Appeal entschieden hat und ob die Testsysteme endlich verdienen. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Astronics Corporation — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 26. Februar 2026)

- Astronics Corporation — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 5. März 2025)

- Astronics Corporation — SEC-Geschäftsbericht 10-K für 2022 (eingereicht 10. März 2023; Jahreswerte 2020–2022)

- Astronics Corporation — SEC-Geschäftsbericht 10-K für 2020 (eingereicht 1. März 2021; Jahreswerte 2018–2020)

- Astronics Corporation — SEC-Quartalsbericht 10-Q zum 04.04.2026 (eingereicht 13. Mai 2026)

- Astronics Corporation — SEC-Quartalsbericht 10-Q zum 27.09.2025 (eingereicht 6. November 2025)

- Astronics Corporation — SEC-Quartalsbericht 10-Q zum 28.06.2025 (eingereicht 7. August 2025)

- Astronics Corporation — SEC-Quartalsbericht 10-Q zum 29.03.2025 (eingereicht 7. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Astronics Corporation: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Momentum-Scanner-Lauf, Stand 17. Juli 2026), u. a. Stage-2-Scanner nach Stan Weinstein; Astronics-Aktienseite: astronics-atro.

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Astronics-Aktien.

Unser Fazit auf einen Blick

- Operative Wende & Auftragslage positiv

- Umsatz 2025 mit 862,1 Millionen US-Dollar erstmals über dem alten Hoch von 2018, erster Jahresgewinn seit 2019 (29,4 Millionen), Q1 2026 plus 12 Prozent mit 16,5 Prozent Aerospace-Marge; Book-to-Bill 1,26 und Auftragsbestand 734,3 Millionen (Quartalsbericht 10-Q zum 04.04.2026) — die Erholung ist kein Kurs-Phänomen, sondern steht in den Büchern.

- Momentum & Scanner-Konfluenz positiv

- 23 Treffer im hauseigenen Aktien-Scanner beim Momentum-Lauf vom 17. Juli 2026 (Stage 2, RS-Rating 95, Minervini-Trend-Template, Power Trend, institutionelle Akkumulation) bei gleichzeitig ordentlichem Fundament (Note B, Piotroski 6/9) — eine seltene Kombination, die aber keine Gerichtsakten liest.

- Rechtsrisiko Lufthansa negativ

- Patentverfahren seit Dezember 2010; Deutschland seit 25.02.2026 rechtskräftig verloren (17,7 Millionen US-Dollar zurückgestellt), in Großbritannien 21,6 Millionen bereits gezahlt und die Berufung für Juli 2026 terminiert, Frankreich verhandelt ab 28.10.2026 neu — der 10-K nennt weitere Verluste „wahrscheinlich" und potenziell „erheblich".

- Finanzierung & Verwässerungsmechanik negativ

- Rückkauf von 132 Millionen Nennwert der eigenen, neun Monate alten Wandelanleihe für 285,8 Millionen US-Dollar (32,6 Millionen Buchverlust — mehr als der Jahresgewinn 2025); nur 11,9 Millionen Kasse neben 334,9 Millionen Schulden, und die zinslose 2031er-Anleihe (Wandlungspreis 54,87 US-Dollar) ist beim Kurs um 87 bereits tief im Geld — dieselbe Mechanik kann erneut teuer werden.

- Bewertung neutral

- Rund 3,1 Milliarden US-Dollar Börsenwert beim 71-fachen nachlaufenden und rund 39-fachen geschätzten Gewinn des laufenden Jahres (Basis: nur drei Analysten; Datenstand 17. Juli 2026) — kein Blasen-Niveau für einen Turnaround mit vollem Auftragsbuch, aber ein Preis, der die Fortsetzung des Steigflugs bereits voraussetzt.

Astronics ist ein belegter Turnaround mit Momentum: Rekordumsatz, erster Gewinn seit 2019, Book-to-Bill 1,26 und 23 Scanner-Treffer. Dagegen stehen ein 15 Jahre alter Patentkrieg mit zwei Gerichtsterminen im Kalender 2026, eine Kasse von nur 11,9 Millionen US-Dollar neben 334,9 Millionen Schulden und eine Wandelanleihen-Mechanik, die die eigene Rally schon einmal mit 285,8 Millionen bezahlt hat. Beim 71-fachen nachlaufenden Gewinn ist die Fortsetzung des Steigflugs eingepreist — stille Landungen sind es nicht. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam ATRO über den Momentum-/Stage-2-Scanner-Lauf vom 17. Juli 2026 mit 23 Treffern im hauseigenen Aktien-Scanner — Aufmerksamkeit ist hier ein Trend-Befund, kein Fundamental-Urteil.

- Scanner-Kennzahlen (RS-Rating, Piotroski, Altman-Z, Fundamental-Note) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; der 32,6-Millionen-Verlust aus dem Wandelanleihen-Rückkauf (Q3 2025) steckt darin, mögliche weitere Prozesskosten naturgemäß nicht.

- Kurs- und Bewertungsangaben datiert auf den 17. Juli 2026 (rund 87 US-Dollar, rund 3,1 Milliarden US-Dollar Börsenwert auf Basis von 35,7 Millionen Aktien beider Gattungen laut 10-K); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Astronics rechnet in 13-Wochen-Quartalen (Q1 2026 endete am 4. April 2026), das Geschäftsjahr endet am 31. Dezember.

Häufige Fragen

Astronics Corporation (Nasdaq: ATRO) aus East Aurora, New York, baut Elektronik für Flugzeugkabinen und Cockpits: Bordstrom-Systeme mit Sitzsteckdosen, Beleuchtungs- und Sicherheitstechnik, Sitzverstellung, Avionik und Zulassungsdienste. Ein zweites, kleineres Segment liefert automatisierte Testsysteme für Verteidigung und Nahverkehr. Umsatz 2025: 862,1 Millionen US-Dollar, davon rund 797 Millionen im Aerospace-Segment.

Beim Scanner-Lauf vom 17. Juli 2026 sammelte ATRO 23 Treffer im hauseigenen Aktien-Scanner: Stage-2-Aufwärtstrend nach Stan Weinstein, Relative-Stärke-Rating 95, Minervini-Trend-Template, Power Trend und institutionelle Akkumulation. Dahinter stehen plus 94 Prozent in sechs Monaten und rund plus 218 Prozent in zwölf Monaten (Datenstand 17. Juli 2026).

Lufthansa Technik klagt seit Dezember 2010 wegen Patentverletzung bei Sitzsteckdosen-Systemen. In Deutschland sind die Urteile seit dem 25. Februar 2026 rechtskräftig; 17,7 Millionen US-Dollar sind zurückgestellt (Stand 4. April 2026). In Großbritannien zahlte Astronics 2025 bereits 21,6 Millionen; die Berufung ist für Juli 2026 terminiert. In Frankreich wird ab dem 28. Oktober 2026 neu über die Patentgültigkeit verhandelt.

Im Dezember 2024 begab Astronics eine 5,5-Prozent-Wandelanleihe über 165 Millionen US-Dollar. Nach der Kursverdreifachung kaufte der Konzern im dritten Quartal 2025 80 Prozent davon (132 Millionen Nennwert) für insgesamt rund 285,8 Millionen US-Dollar zurück — Buchverlust: 32,6 Millionen, mehr als der Nettogewinn 2025. Finanziert wurde das mit einer neuen zinslosen Wandelanleihe über 225 Millionen (fällig 2031, Wandlungspreis 54,87 US-Dollar).

Ja, seit 2025 wieder: 29,4 Millionen US-Dollar Nettogewinn (0,81 US-Dollar je Aktie verwässert) nach fünf Verlustjahren in Folge (2020 bis 2024). Im ersten Quartal 2026 (bis 4. April) verdiente der Konzern 25,5 Millionen bei 230,6 Millionen Umsatz (plus 12 Prozent). Der Gewinn 2025 wäre ohne den 32,6-Millionen-Verlust aus dem Wandelanleihen-Rückkauf deutlich höher ausgefallen.

Boeing ist der größte Einzelkunde: 10,4 Prozent des Umsatzes 2025, 10,2 Prozent 2024 und 11,0 Prozent 2023 (laut Geschäftsbericht 10-K). Dazu kommt die indirekte Abhängigkeit von den Bauraten der Flugzeughersteller insgesamt, denn Astronics beliefert auch deren Zulieferer und die Fluggesellschaften für Nachrüstungen.

Nach klassischen Maßstäben nein: Beim Kurs um 87 US-Dollar (Datenstand 17. Juli 2026) liegt das nachlaufende Kurs-Gewinn-Verhältnis um 71, das Kurs-Umsatz-Verhältnis um 3,5 und das Kurs-Buchwert-Verhältnis um 19. Auf Basis der Schätzungen von nur drei Analysten ergibt sich für das laufende Jahr ein Kurs-Gewinn-Verhältnis um 39. Der Markt bezahlt die Fortsetzung des Steigflugs, nicht die Gegenwart.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.