Millicom-Aktie: Ein echter Turnaround — und ein Rekordgewinn, der zur Hälfte geliehen ist

Millicom funkt als Tigo durch elf Länder Lateinamerikas und hat sich vom hochverschuldeten Sorgenkind zurückgekämpft: Betriebsgewinn (EBITDA) plus 11,4 Prozent auf 2.749 Millionen US-Dollar, ein Rekord-Barmittelzufluss von 916 Millionen, der Verschuldungsgrad auf 2,31 gedrückt, die 2023 gestrichene Dividende wieder da. Der Konzern taucht in unserem hauseigenen Joshua-Growth-Scanner auf (Datenstand 17. Juli 2026). Wir haben den Jahresbericht (20-F) für 2025 und die jüngsten Zwischenmeldungen (6-K) gelesen: Der Rekord-Nettogewinn von 1.316 Millionen enthält rund 727 Millionen Einmaleffekt aus dem Verkauf der Funktürme, fast ein Drittel des operativen Gewinns hängt an einem einzigen Land, und die Stimmenmehrheit hält ein Mann. Keine Anlageberatung — nur die Frage, wie viel von einem Comeback echt ist und wie viel Buchung.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders warmherzige Menschen erwischt: die Comeback-Verklärung. Sie funktioniert so: Eine Firma war jahrelang ein Sorgenkind — zu viele Schulden, keine Dividende, Kurs im Keller —, und dann kommt die Wende. Rekordgewinn, fette Ausschüttung, Kasse voll. Und weil wir Menschen Erlösungsgeschichten lieben, hören wir bei der guten Nachricht auf zu lesen. Genau da wird es teuer. Kaum ein Titel führt diese Falle im Sommer 2026 so lehrbuchhaft vor wie Millicom International Cellular S.A. (Nasdaq: TIGO) — der Konzern, der unter der Marke Tigo durch elf Länder Lateinamerikas funkt. Auf die Rechercheliste kam er über unseren hauseigenen Joshua-Growth-Scanner (Datenstand 17. Juli 2026, 75 Treffer): ein Wachstumsfilter, der Aktien mit anziehenden Zahlen einsammelt. Und Millicoms Zahlen sind 2025 tatsächlich angezogen — die Frage ist nur, woher das Wachstum kommt. Deshalb machen wir einen Deal: Bevor du dich vom Comeback rühren lässt, lesen wir gemeinsam, was Millicom selbst der US-Börsenaufsicht SEC gemeldet hat.

Und hier gleich eine Besonderheit, die man kennen muss: Millicom ist ein ausländischer Emittent (im Fachjargon „Foreign Private Issuer") mit Sitz in Luxemburg. Es meldet deshalb nicht per Geschäftsbericht 10-K und Quartalsbericht 10-Q wie eine US-Firma, sondern per Jahresbericht 20-F und Zwischenmeldung 6-K. Dieselbe SEC, dieselbe Strafandrohung, nur ein anderes Formular — und ein anderer Kalender: Das Geschäftsjahr endet am 31. Dezember, bilanziert wird nach den internationalen Regeln IFRS (nicht US-GAAP) und berichtet in US-Dollar. Wir haben den Jahresbericht (20-F) für 2025 sowie die Zwischenmeldungen (6-K) zum ersten Quartal 2026 und zum Gesamtjahr 2025 gelesen. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt zwei Geschichten gleichzeitig: einen echten operativen Turnaround — und einen Rekord, der zur Hälfte aus einem einmaligen Verkauf stammt. Am Ende entscheidest du selbst.

Was Millicom eigentlich macht — und wo

Millicom ist im Kern das, was man in Europa einen Netzbetreiber nennt, nur eben für Lateinamerika: Mobilfunk, Festnetz-Breitband (per Kabel und Glasfaser), Bezahlfernsehen und Geschäftskundenlösungen (B2B), alles unter der Marke Tigo. Dazu kommt mit Tigo Money ein mobiler Bezahldienst mit 2,8 Millionen aktiven Nutzern — in Regionen, in denen viele Menschen kein Bankkonto, aber ein Handy haben. Zum 31. Dezember 2025 versorgte der Konzern laut Jahresbericht rund 49,3 Millionen Mobilfunkkunden und 4,6 Millionen Festnetz-Kundenbeziehungen (davon 4,2 Millionen über das eigene Kabel-/Glasfasernetz). Das Mobilgeschäft steht für rund 60 Prozent des Dienstleistungsumsatzes, das Festnetz- und sonstige Geschäft für rund 38 Prozent. Beschäftigt sind etwa 15.000 Menschen.

Der geografische Fußabdruck ist zugleich Stärke und Schwäche. Millicom berichtet länderweise: eigene Segmente für Guatemala, Kolumbien, Panama, Honduras, Paraguay und Bolivien, dazu ein Sammelposten „Übrige" (El Salvador, Nicaragua, Costa Rica sowie die 2025 zugekauften Märkte Uruguay und Ecuador). Damit ist Millicom in elf Ländern präsent — ein breiter Latam-Bauchladen, der aber, wie wir gleich sehen, an sehr ungleichen Beinen steht. Übersetzt ist Millicom so etwas wie der „Vodafone der spanisch- und portugiesischsprachigen Kleinstaaten" — überall die Nummer eins oder zwei, aber in Märkten, deren Währungen und Politik weit weniger berechenbar sind als der Euro. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Der operative Turnaround ist echt — aber der Rekordgewinn ist zur Hälfte geliehen, fast ein Drittel des Gewinns hängt an einem Land, und am Steuer sitzt ein einzelner Großaktionär. Wie ein Konzern gleichzeitig ehrlich gesund und gefährlich schief stehen kann, haben wir beim Rechenzentrums-Betreiber Rackspace schon einmal seziert — und warum ein einzelner Auslöser noch kein Geschäftsmodell ist, beim Glasfaser-Ausrüster Clearfield.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Millicom kam über den Joshua-Growth-Scanner auf die Liste — einen Filter, der auf beschleunigtes Wachstum und Momentum aus ist, zum Datenstand 17. Juli 2026 mit 75 Treffern insgesamt. Auf den ersten Blick ein passender Fund: 2025 wuchs der Betriebsgewinn (EBITDA) zweistellig, der Barmittelzufluss erreichte einen Rekord, und im ersten Quartal 2026 schoss der Umsatz um 45 Prozent nach oben. Genau hier lohnt der zweite Blick, und er ist der rote Faden dieser Analyse: Ein Wachstums-Scanner sieht die Beschleunigung, aber nicht ihre Herkunft. Millicoms Umsatzsprung im ersten Quartal 2026 war zu 45 Prozent gemeldet, aber nur zu 4,2 Prozent organisch — der Rest kam aus Zukäufen. Und der Rekord-Nettogewinn 2025 stammt zur Hälfte aus einem einmaligen Verkauf. Merke dir diesen Fingerabdruck: Wachstum, das durch Zukäufe und Einmalverkäufe entsteht, sieht im Scanner genauso aus wie organisches — bis man die Fußnoten liest. Genau das tun wir jetzt.

Die Zahlen über die Jahre — ehrlich gewürdigt

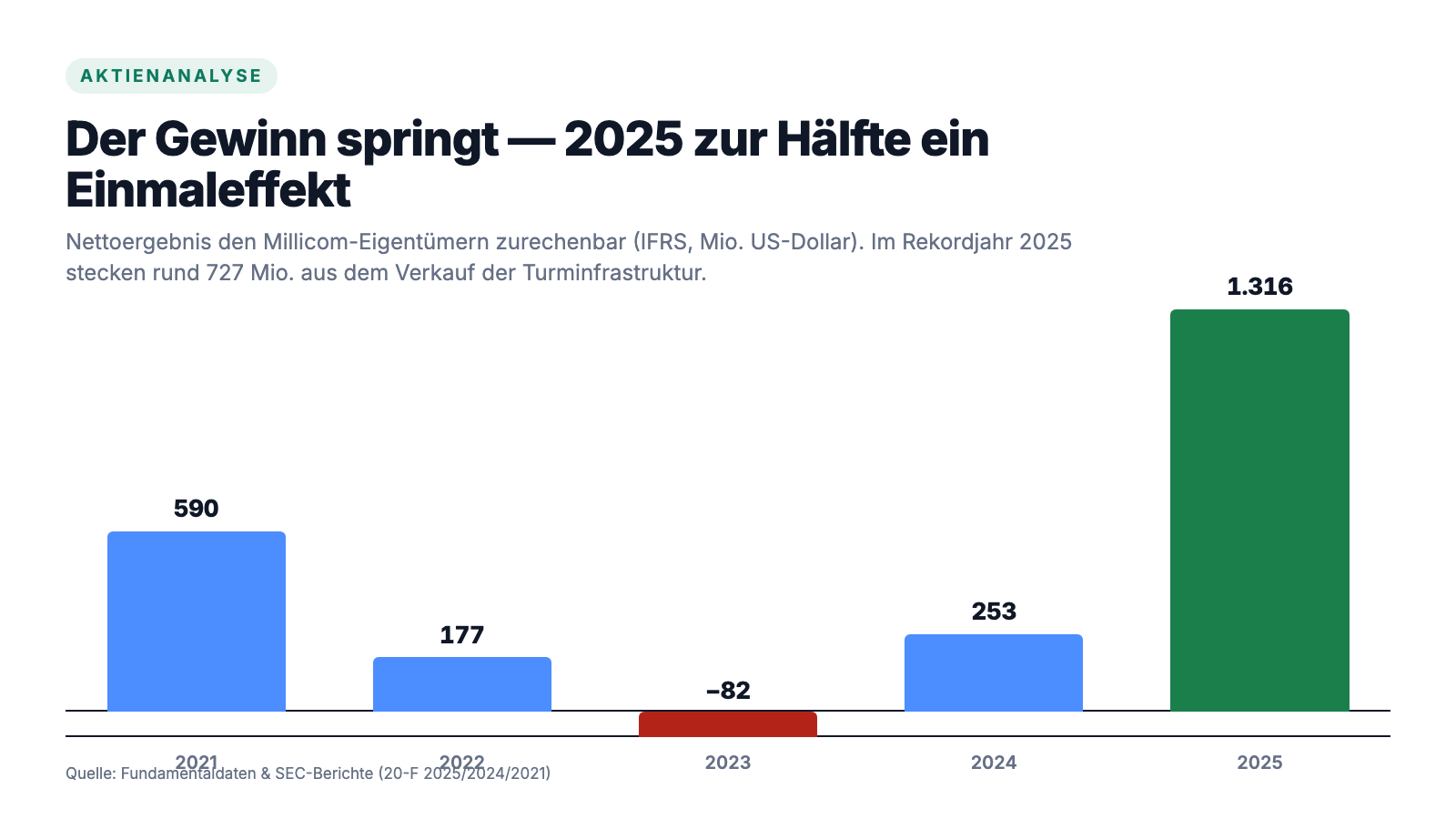

Erst das, was wirklich beeindruckt, denn davon gibt es reichlich. Millicom war lange ein Sanierungsfall: hohe Schulden, schwankende Gewinne, 2023 sogar ein Konzernverlust und eine gestrichene Dividende. Was das Management seither operativ hingelegt hat, ist aller Ehren wert. Der Betriebsgewinn (EBITDA) — der operative Gewinn, bevor Zinsen, Steuern und Abschreibungen abgezogen werden, bei kapitalintensiven Netzbetreibern die wichtigste Betriebskennzahl — stieg 2025 um 11,4 Prozent auf 2.749 Millionen US-Dollar, bei einer Marge von rund 47 Prozent. Der Equity-Free-Cashflow — das Geld, das nach allen Investitionen und Zinsen für die Aktionäre übrig bleibt — erreichte mit 916 Millionen US-Dollar einen Rekord und übertraf das eigene Jahresziel von 750 Millionen deutlich. Der Verschuldungsgrad (Nettoschulden geteilt durch EBITDA — er sagt, wie viele Jahres-Betriebsgewinne man bräuchte, um die Schulden zu tilgen) sank zum Jahresende auf 2,31; für einen Telekomkonzern ist das solide, historisch stand Millicom deutlich höher. Und die Dividende ist zurück: 2025 flossen insgesamt 5,50 US-Dollar je Aktie, für 2026 sind wieder 3,00 vorgeschlagen. Das ist ein ordentlicher operativer Turnaround, keine Frage.

Der Umsatz selbst ist dabei die langweiligste Zahl: Er tritt seit Jahren auf der Stelle — 5.661 Millionen US-Dollar (2023), 5.804 Millionen (2024), 5.819 Millionen (2025), ein Plus von gerade einmal 0,3 Prozent im letzten Jahr. Millicom wächst also nicht über die Erlöse, sondern über Effizienz, Entschuldung und Kapitalrückführung. Beim Gewinn wird es dagegen spektakulär — und genau da muss man aufpassen:

Man sieht den Sprung sofort — und man sieht, warum ein Wachstums-Scanner anschlägt. Aber der schönste Balken der Reihe ist auch der trügerischste. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Rekordgewinn ist zur Hälfte geliehen — er kommt aus dem Verkauf der Funktürme

Wer die Schlagzeile „Millicom verdreifacht den Gewinn" liest, denkt an ein brummendes Geschäft. Die Gesamtjahres-Meldung selbst sagt, woher der Rekord wirklich kommt:

„Net profit attributable to company owners $1.3 billion, including approximately $727 million net profit from the closure of infrastructure transactions."

Übersetzung: „Den Unternehmenseigentümern zurechenbarer Nettogewinn 1,3 Milliarden US-Dollar, einschließlich rund 727 Millionen Nettogewinn aus dem Abschluss von Infrastruktur-Transaktionen."

— Millicom International Cellular S.A., SEC-Zwischenmeldung 6-K, Ergebnismeldung für das Gesamtjahr 2025 (26. Februar 2026)

In der Gewinn-und-Verlust-Rechnung des Jahresberichts taucht derselbe Vorgang als eigene Zeile auf: „Sale of Lati Operations" mit 741 Millionen US-Dollar — die Monetarisierung der Funkturm-Infrastruktur. Das ist betriebswirtschaftlich völlig legitim: Man verkauft die Türme und mietet sie zurück (im Fachjargon Sale-and-Leaseback), bekommt einmal Kasse und zahlt dafür künftig Miete. Aber es ist eben ein einmaliger Vorgang, kein wiederkehrender Gewinn. Rechnet man ihn heraus, bleibt vom Rekord-Nettogewinn grob 589 Millionen US-Dollar übrig — immer noch mehr als doppelt so viel wie 2024, aber eine andere Hausnummer als die berichteten 1.316 Millionen. Beim Ergebnis je Aktie heißt das: 7,86 US-Dollar berichtet, unterliegend eher rund 3,50. Merke dir diese Faustregel: Wenn ein Rekordgewinn eine eigene Zeile mit dem Wort „Sale" hat, ist er nicht der Gewinn — er ist ein Verkaufserlös in Gewinnkleidung.

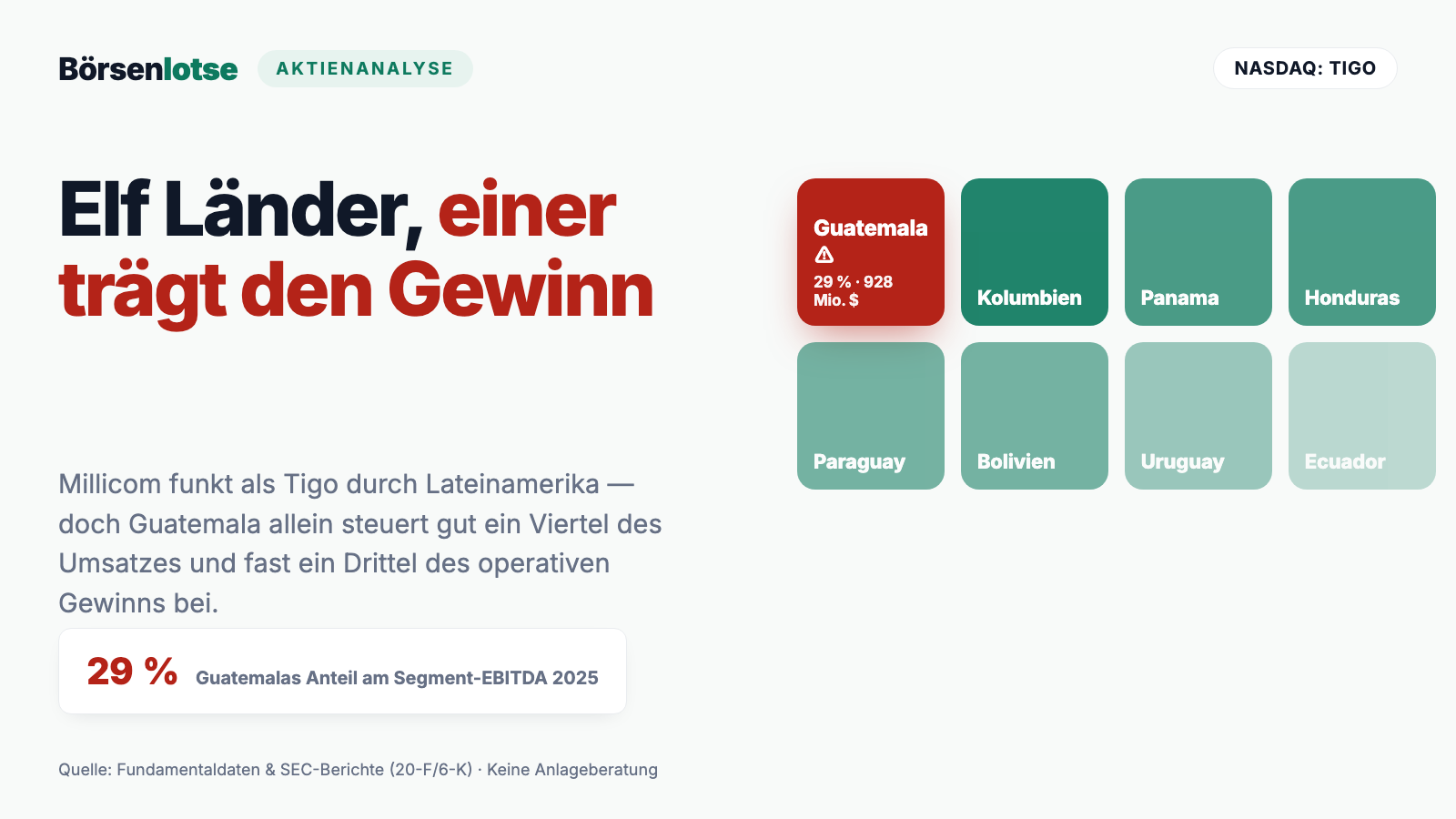

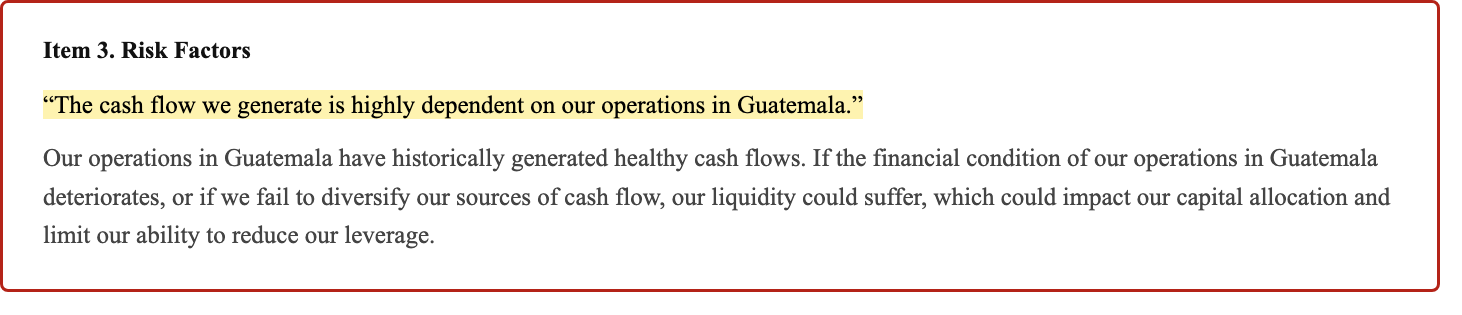

Unbequeme Wahrheit Nr. 2: Ein einziges Land trägt die Kasse — Guatemala

Stell dir einen Nachbarn vor, der von seiner tollen Firma schwärmt — und dann erfährst du, dass ein einziger Kunde für fast ein Drittel des Gewinns sorgt. Würdest du kurz schlucken? Genau so steht Millicom zu Guatemala. Der Jahresbericht macht daraus keinen Hehl, er stellt es als Risikofaktor an den Anfang:

„The cash flow we generate is highly dependent on our operations in Guatemala. Our operations in Guatemala have historically generated healthy cash flows."

Übersetzung: „Der Cashflow, den wir erwirtschaften, hängt in hohem Maße von unseren Geschäften in Guatemala ab. Unsere Geschäfte in Guatemala haben historisch gesunde Cashflows erzeugt."

— Millicom International Cellular S.A., SEC-Jahresbericht 20-F für 2025, Item 3 „Risk Factors"

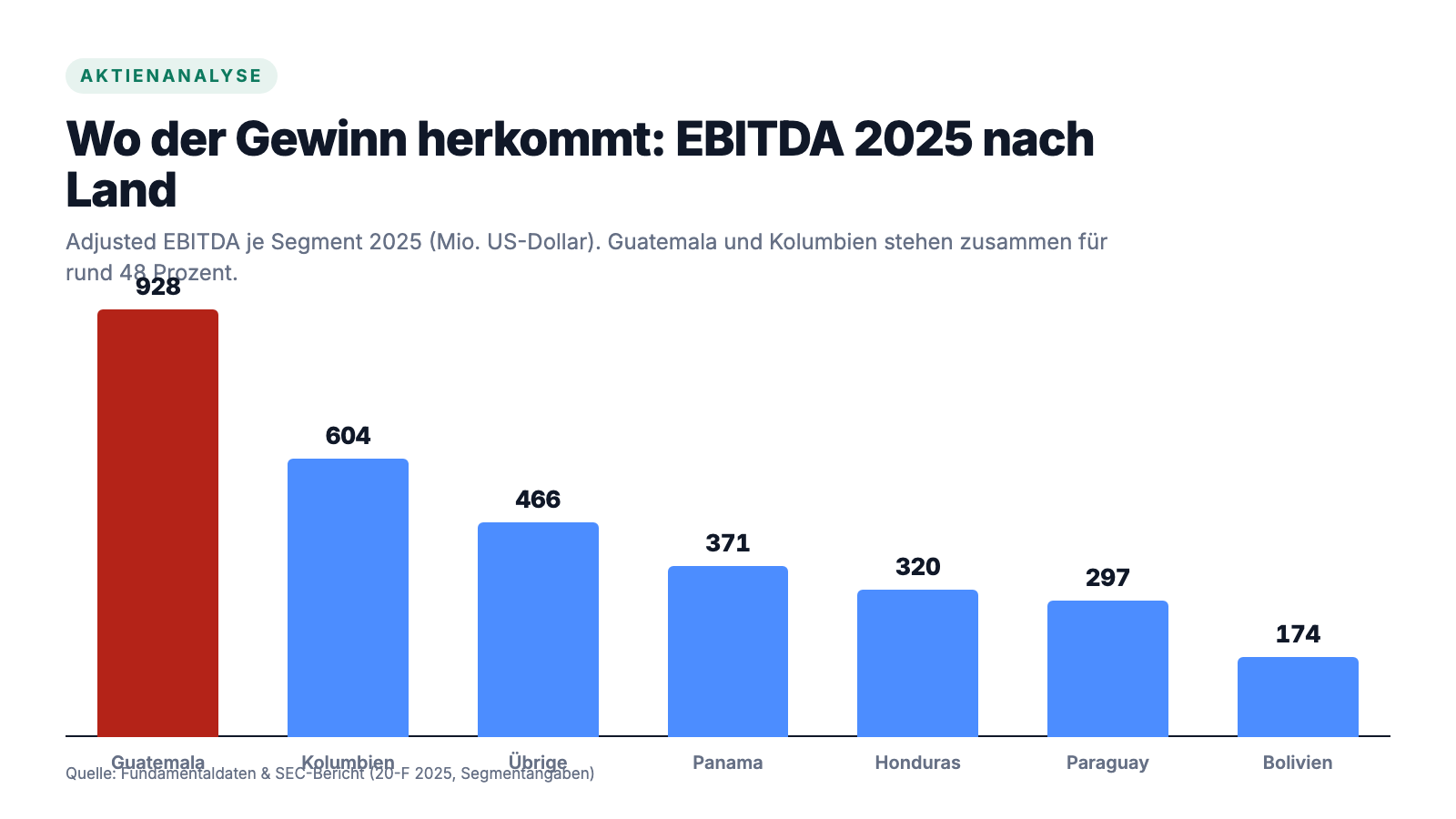

Die Zahlen dahinter: Guatemala steuerte 2025 rund 26 Prozent des Umsatzes und mit 928 Millionen US-Dollar rund 29 Prozent des Segment-EBITDA bei — mit Abstand der größte Brocken. Nimmt man Kolumbien dazu (rund 22 Prozent Umsatz, 604 Millionen EBITDA), tragen zwei Länder zusammen rund 48 Prozent des operativen Gewinns. Der Rest verteilt sich auf neun weitere, teils kleine Märkte:

Zur Fairness: Guatemala ist für Millicom ein gutes Land — hohe Margen, stabile Cashflows, Marktführerschaft. Aber Konzentration ist Konzentration, egal wie hübsch der Klumpen ist. Fällt in Guatemala die Regulierung, die Währung oder die Konjunktur, wackelt nicht ein Zehntel des Konzerns, sondern fast ein Drittel des operativen Gewinns. Und anders als ein Kundenklumpen lässt sich ein Länderklumpen nicht einfach durch einen neuen Vertrag ersetzen.

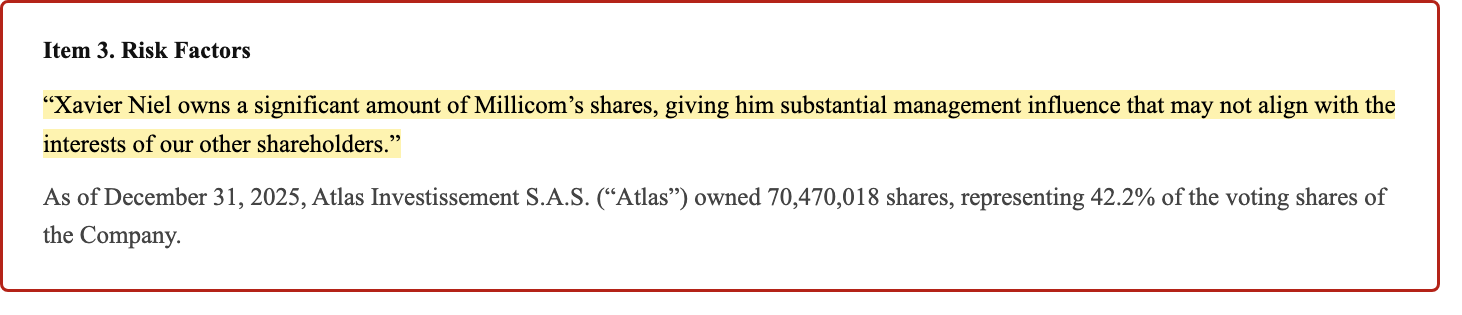

Unbequeme Wahrheit Nr. 3: Ein Mann hält die Stimmenmehrheit — und stellt die halbe Führungsriege

Bei börsennotierten Konzernen geht man stillschweigend davon aus, dass viele Aktionäre gemeinsam über die Richtung entscheiden. Bei Millicom ist das anders, und der Jahresbericht sagt es unumwunden:

„Xavier Niel owns a significant amount of Millicom's shares, giving him substantial management influence that may not align with the interests of our other shareholders."

Übersetzung: „Xavier Niel besitzt einen erheblichen Teil der Millicom-Aktien, was ihm einen wesentlichen Einfluss auf die Geschäftsführung verschafft, der möglicherweise nicht mit den Interessen unserer übrigen Aktionäre übereinstimmt."

— Millicom International Cellular S.A., SEC-Jahresbericht 20-F für 2025, Item 3 „Risk Factors"

Konkret: Zum 31. Dezember 2025 hielt Atlas Investissement S.A.S. — das Beteiligungsvehikel aus dem Umfeld des französischen Milliardärs Xavier Niel (über Iliad und die Familienholding Maya) — mit 70.470.018 Aktien 42,2 Prozent der Stimmrechte und stellte vier von acht Verwaltungsräten. Vorausgegangen war 2024 ein Übernahmeangebot von Atlas, bei dem der zuletzt gebotene Preis 25,75 US-Dollar je Aktie betrug. Das ist nicht per se schlecht — ein disziplinierter Großaktionär kann Segen sein, und die Kapitalrückführung der letzten zwei Jahre trägt klar seine Handschrift. Aber es ist ein Machtverhältnis, das ein Anleger kennen muss: Wer eine Millicom-Aktie kauft, kauft eine Minderheitsbeteiligung an einem faktisch kontrollierten Unternehmen. Bei der nächsten Grundsatzfrage — Sonderdividende oder Schuldenabbau, Expansion oder Fokus — entscheidet am Ende nicht der Streubesitz.

Unbequeme Wahrheit Nr. 4: Das Wachstum ist gekauft, nicht gewachsen — und die Währungen spielen nicht mit

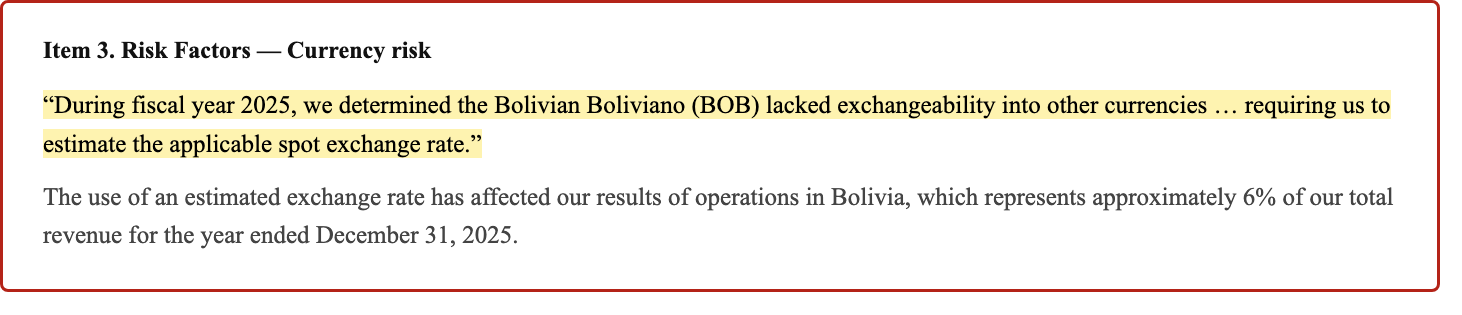

Der Umsatzsprung, der den Wachstums-Scanner triggert, hält der Nahsicht nicht stand. Im ersten Quartal 2026 stieg der Umsatz auf 1.985 Millionen US-Dollar — plus 45 Prozent gegenüber dem Vorjahr. Klingt gewaltig, ist aber überwiegend zugekauft: organisch waren es nur 4,2 Prozent, der Rest kam aus den frisch konsolidierten Geschäften in Kolumbien, Uruguay und Ecuador. Millicom schreibt selbst, die Zahlen seien „nicht direkt vergleichbar" mit dem Vorjahr. Und während der Umsatz optisch explodierte, fiel der den Eigentümern zurechenbare Quartalsgewinn um 43,4 Prozent auf 109 Millionen US-Dollar — weil 2025 eben der Einmaleffekt drin war und jetzt fehlt. Dazu kommt das strukturelle Schwellenland-Risiko, das man in einem Latam-Konzern nie vergessen darf. 2025 lieferte dafür ein drastisches Beispiel:

„During fiscal year 2025, we determined the Bolivian Boliviano (BOB) lacked exchangeability into other currencies under the Amendments, requiring us to estimate the applicable spot exchange rate."

Übersetzung: „Im Geschäftsjahr 2025 stellten wir fest, dass der bolivianische Boliviano (BOB) unter den Änderungen nicht mehr in andere Währungen tauschbar war, weshalb wir den anzuwendenden Kassakurs schätzen mussten."

— Millicom International Cellular S.A., SEC-Jahresbericht 20-F für 2025, Item 3 „Risk Factors" (Währungsrisiko)

Bolivien steht für rund 6 Prozent des Konzernumsatzes, und allein durch den Konvertierbarkeitsverlust brach der dortige Umsatz um rund 41,9 Prozent ein — ohne dass ein einziger Kunde weniger telefoniert hätte. Dazu kommen politische Risiken, die der Bericht ausdrücklich nennt: In Kolumbien wurde im Dezember 2025 die Bande „Clan del Golfo" als terroristische Organisation eingestuft, in Nicaragua stehen Regierungsvertreter auf US-Sanktionslisten — beides kann laut Jahresbericht das Geschäft belasten. Merke dir das Bild: Bei einem Latam-Konzern misst du nicht nur, wie gut das Geschäft läuft, sondern auch, in welcher Währung und unter welcher Politik es abgerechnet wird.

Bewertung: Was zahlst du — den Rekord oder das laufende Geschäft?

Weil sich der ehrliche Wert von Millicom an der Frage entscheidet, welche Gewinnzahl man glaubt, lohnt hier ein Blick auf die belastbaren Anker statt auf einen Tageskurs. Das berichtete Ergebnis je Aktie 2025 lag bei 7,86 US-Dollar — aber rund die Hälfte davon ist der Turmverkauf; unterliegend, also aus dem laufenden Geschäft, sind es eher rund 3,50. Wer die Aktie auf Basis der 7,86 als „billig" rechnet, bewertet einen Einmaleffekt als Dauerzustand. Aussagekräftiger ist der Equity-Free-Cashflow von 916 Millionen US-Dollar: Bei gut 167 Millionen Aktien sind das rund 5,40 US-Dollar je Aktie, die tatsächlich für Aktionäre erwirtschaftet wurden — davon fließen 3,00 als Dividende zurück. Das ist die Kennzahl, an der man Millicom messen sollte, nicht am aufgeblähten Buchgewinn. Als datierten Bewertungsanker aus den Filings gibt es das Atlas-Übernahmeangebot von 2024, bei dem zuletzt 25,75 US-Dollar je Aktie geboten wurden — kein aktueller Kurs, aber ein realer Referenzpunkt dafür, was ein strategischer Käufer den Konzern wert fand. Die Netto-Verschuldung (ohne Leasing) lag Ende 2025 bei 5.357 Millionen US-Dollar; rechnet man die Leasingverpflichtungen aus den zurückgemieteten Türmen hinzu, sind es rund 7.943 Millionen — der Turmverkauf hat also einmal Kasse gebracht und im Gegenzug die dauerhaften Mietverpflichtungen erhöht. Übersetzt: Der Turnaround hat die Bilanz entspannt, aber nicht die Abhängigkeit von Cashflow aufgelöst — er hat sie nur von „Schulden" auf „Miete" umetikettiert.

Chancen und Risiken auf einen Blick

Was für Millicom spricht:

- Echter operativer Turnaround: Betriebsgewinn (EBITDA) 2025 plus 11,4 Prozent auf 2.749 Millionen US-Dollar bei rund 47 Prozent Marge, Rekord-Equity-Free-Cashflow von 916 Millionen, Verschuldungsgrad auf 2,31 gesenkt (Jahresbericht 20-F 2025).

- Kapitalrückführung ist zurück: Nach null Dividende 2023 flossen 2025 insgesamt 5,50 US-Dollar je Aktie (inklusive Sonderdividende), für 2026 sind 3,00 vorgeschlagen; dazu laufende Aktienrückkäufe.

- Marktstellung: unter der Marke Tigo führend oder Nummer zwei in elf Latam-Märkten, 49,3 Millionen Mobilfunk- und 4,6 Millionen Festnetzkunden, dazu der Bezahldienst Tigo Money mit 2,8 Millionen Nutzern.

- Disziplinierter Ankeraktionär: Die Kapitaldisziplin der letzten Jahre trägt die Handschrift von Atlas/Niel; über das Niel-Universum (NJJ) ergeben sich Expansionschancen wie zuletzt in Chile.

- Struktureller Rückenwind: In vielen Latam-Märkten ist der Breitband- und Smartphone-Ausbau noch nicht am Ende; höherwertige Postpaid-Tarife und Glasfaser bieten Wachstumsraum bei den Erlösen je Kunde.

Was dagegen spricht:

- Der Rekordgewinn ist zur Hälfte ein Einmaleffekt: Von 1.316 Millionen US-Dollar Nettogewinn 2025 stammen rund 727 Millionen aus dem Turmverkauf; unterliegend bleiben grob 589 Millionen, das Ergebnis je Aktie fällt von 7,86 auf rund 3,50.

- Länderklumpen: Guatemala allein trägt rund 26 Prozent des Umsatzes und 29 Prozent des Segment-EBITDA, mit Kolumbien zusammen rund 48 Prozent — der Bericht nennt die Guatemala-Abhängigkeit selbst als Risikofaktor.

- Gekauftes statt gewachsenes Wachstum: Umsatz Q1 2026 plus 45 Prozent gemeldet, aber nur 4,2 Prozent organisch; der Quartalsgewinn fiel zugleich um 43,4 Prozent auf 109 Millionen; der Verschuldungsgrad stieg nach den Zukäufen wieder auf 2,76.

- Schwellenland- und Währungsrisiko: Der bolivianische Boliviano verlor 2025 seine Konvertierbarkeit (Bolivien-Umsatz minus 41,9 Prozent); Kosten überwiegend in US-Dollar, Erlöse in Landeswährungen; politische Risiken in Kolumbien und Nicaragua.

- Kontrollierter Streubesitz: Atlas/Niel hält 42,2 Prozent der Stimmrechte und vier von acht Verwaltungsräten — bei Grundsatzentscheidungen entscheidet nicht die Mehrheit der freien Aktionäre.

Ein menschliches Fazit

Zurück zur Comeback-Verklärung vom Anfang. Ihr Kern ist nicht, dass Turnarounds nie echt sind — Millicoms operative Wende ist es sehr wohl: weniger Schulden, mehr Cashflow, Dividende zurück, ein Management, das liefert. Ihr Kern ist, dass wir bei der guten Nachricht aufhören zu lesen und dann den Verkaufserlös mit dem Geschäftsgewinn verwechseln. Wer Millicom nüchtern anschaut, sieht kein Sorgenkind mehr, aber auch keinen Rekord-Gewinnmotor — er sieht einen ordentlich sanierten Latam-Netzbetreiber, dessen echtes Ergebnis eher bei 3,50 als bei 7,86 US-Dollar je Aktie liegt, dessen Kasse zu fast einem Drittel aus einem Land kommt und über den am Ende ein einzelner Großaktionär bestimmt. Die ehrliche Frage an dich ist deshalb nicht „Hat Millicom den Turnaround geschafft?" (operativ ja), sondern: Zahlst du für den Rekord oder für das laufende Geschäft — und ist dir bewusst, wessen Playbook du mitkaufst? Wenn die Antwort lautet „ich bewerte den unterliegenden Cashflow, ich kenne den Guatemala-Klumpen und ich bin mit einem kontrollierenden Ankeraktionär im Reinen", dann kann Millicom ein solider, dividendenstarker Schwellenland-Wert sein. Wenn du dagegen das Wort „Rekordgewinn" gekauft hast, hast du zur Hälfte einen Turmverkauf gekauft. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Millicom International Cellular S.A. — SEC-Jahresbericht 20-F für das Geschäftsjahr 2025 (Stichtag 31. Dezember 2025; eingereicht 24. März 2026)

- Millicom International Cellular S.A. — SEC-Jahresbericht 20-F für das Geschäftsjahr 2024 (Stichtag 31. Dezember 2024; eingereicht 8. April 2025)

- Millicom International Cellular S.A. — SEC-Jahresbericht 20-F für das Geschäftsjahr 2021 (Stichtag 31. Dezember 2021; eingereicht 1. März 2022; Guatemala-Vollkonsolidierung)

- Millicom International Cellular S.A. — SEC-Zwischenmeldung 6-K mit Ergebnismeldung für das erste Quartal 2026 (eingereicht 14. Mai 2026)

- Millicom International Cellular S.A. — SEC-Zwischenmeldung 6-K mit Ergebnismeldung für das Gesamtjahr 2025 (eingereicht 26. Februar 2026)

- Millicom International Cellular S.A. — SEC-Zwischenmeldung 6-K zur Hauptversammlung und Dividende (eingereicht 21. Mai 2026)

- Vollständige SEC-Einreichungshistorie von Millicom: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Segment- und Quartalsreihen, Bewertung; Datenstand 17. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener-Daten: hauseigener Joshua-Growth-Scanner (Datenstand 17. Juli 2026, 75 Treffer).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Millicom-Aktien.

Unser Fazit auf einen Blick

- Operativer Turnaround & Bilanz positiv

- Betriebsgewinn (EBITDA) 2025 plus 11,4 Prozent auf 2.749 Millionen US-Dollar bei rund 47 Prozent Marge, Rekord-Equity-Free-Cashflow von 916 Millionen, Verschuldungsgrad auf 2,31 gesenkt, Dividende nach der Nullrunde 2023 wieder aufgenommen (2025 insgesamt 5,50 US-Dollar je Aktie). Operativ ist die Wende echt und belegt (Jahresbericht 20-F 2025).

- Ergebnisqualität & Einmaleffekt negativ

- Der Rekord-Nettogewinn von 1.316 Millionen US-Dollar (EPS 7,86) enthält laut Gesamtjahres-Meldung rund 727 Millionen Einmalgewinn aus dem Turmverkauf („Sale of Lati Operations" 741 Millionen in der GuV); unterliegend bleiben grob 589 Millionen und ein Ergebnis je Aktie von rund 3,50. Wer die Aktie auf Basis der 7,86 rechnet, bewertet einen Verkaufserlös als Dauergewinn.

- Länderkonzentration negativ

- Guatemala allein trägt rund 26 Prozent des Umsatzes und mit 928 Millionen US-Dollar rund 29 Prozent des Segment-EBITDA, mit Kolumbien zusammen rund 48 Prozent — der Jahresbericht nennt die Guatemala-Abhängigkeit selbst als Risikofaktor („highly dependent on our operations in Guatemala"). Ein Länderklumpen lässt sich, anders als ein Kundenklumpen, nicht ersetzen.

- Eigentümer & Governance neutral

- Atlas Investissement (Xavier Niel / Iliad-Umfeld) hält 42,2 Prozent der Stimmrechte und vier von acht Verwaltungsräten (31.12.2025); der Bericht führt Niels Einfluss als Risikofaktor. Das ist zweischneidig: disziplinierte Kapitalallokation und Expansionschancen über das Niel-Universum (NJJ, Chile) stehen gegen einen möglichen Interessenkonflikt zulasten des Streubesitzes.

- Wachstum & Schwellenland-Risiko negativ

- Der Umsatzsprung ist gekauft: Q1 2026 plus 45 Prozent gemeldet, aber nur 4,2 Prozent organisch (Zukäufe Kolumbien/Uruguay/Ecuador); der Quartalsgewinn fiel um 43,4 Prozent auf 109 Millionen, der Verschuldungsgrad stieg wieder auf 2,76. Dazu strukturelles Währungsrisiko: Der Boliviano verlor 2025 die Konvertierbarkeit (Bolivien-Umsatz minus 41,9 Prozent), Kosten in US-Dollar, Erlöse in Landeswährungen; politische Risiken in Kolumbien und Nicaragua.

Millicom hat einen echten operativen Turnaround geliefert: Betriebsgewinn und Cashflow auf Rekord, Verschuldungsgrad auf 2,31 gesenkt, Dividende zurück. Aber der berichtete Rekord-Nettogewinn von 1.316 Millionen US-Dollar ist zur Hälfte ein Einmaleffekt aus dem Turmverkauf — unterliegend eher 589 Millionen —, fast ein Drittel des operativen Gewinns hängt an Guatemala allein, das jüngste Umsatzwachstum ist zugekauft statt gewachsen, und über den Konzern bestimmt mit 42,2 Prozent der Stimmrechte faktisch ein einzelner Ankeraktionär. Wer hier investiert, kauft einen ordentlich sanierten Latam-Netzbetreiber mit Klumpen- und Kontrollrisiko — nicht den Rekord-Gewinnmotor der Schlagzeile. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam TIGO über den hauseigenen Joshua-Growth-Scanner (Datenstand 17. Juli 2026, 75 Treffer gesamt); Wachstums-Scanner erfassen die Beschleunigung der Zahlen, nicht deren Herkunft — bei Millicom stammt der Gewinnsprung 2025 zur Hälfte aus einem Einmalverkauf und das Umsatzplus Q1 2026 überwiegend aus Zukäufen.

- Millicom meldet als ausländischer Emittent per Jahresbericht 20-F und Zwischenmeldung 6-K (nicht 10-K/10-Q); Geschäftsjahr endet 31. Dezember, Bilanzierung IFRS in US-Dollar. Die 2021er Zahlen sind wegen der erst Ende 2021 erfolgten Guatemala-Vollkonsolidierung nicht direkt mit den Folgejahren vergleichbar.

- Kennzahlen und Bewertungsanker datiert auf die Berichte für 2025/Q1 2026 bzw. den Screener-Stand 17. Juli 2026; ein Tageskurs wird bewusst nicht genannt (Analysen sind evergreen). Der genannte Referenzpreis von 25,75 US-Dollar stammt aus dem Atlas-Übernahmeangebot 2024 und ist kein aktueller Kurs.

Häufige Fragen

Millicom International Cellular S.A. (Nasdaq: TIGO) mit Sitz in Luxemburg ist ein Mobilfunk-, Breitband- und Kabelkonzern, der unter der Marke Tigo in elf Ländern Lateinamerikas aktiv ist — darunter Guatemala, Kolumbien, Panama, Honduras, Paraguay und Bolivien. Zum 31. Dezember 2025 versorgte der Konzern rund 49,3 Millionen Mobilfunk- und 4,6 Millionen Festnetzkunden; dazu kommt der mobile Bezahldienst Tigo Money. Umsatz 2025: 5.819 Millionen US-Dollar.

Weil Millicom ein ausländischer Emittent ist (Foreign Private Issuer) mit Sitz in Luxemburg. Solche Unternehmen reichen bei der US-Börsenaufsicht SEC keinen Geschäftsbericht 10-K und keine Quartalsberichte 10-Q ein, sondern einen Jahresbericht 20-F und Zwischenmeldungen 6-K. Es ist dieselbe Behörde und dieselbe Strafandrohung, nur ein anderes Formular. Das Geschäftsjahr endet am 31. Dezember, bilanziert wird nach den internationalen Regeln IFRS in US-Dollar.

Der den Eigentümern zurechenbare Nettogewinn sprang 2025 auf 1.316 Millionen US-Dollar (Ergebnis je Aktie 7,86). Laut Gesamtjahres-Meldung enthält er aber rund 727 Millionen Einmalgewinn aus dem Verkauf der Turminfrastruktur — in der Bilanz als „Sale of Lati Operations" mit 741 Millionen verbucht. Ohne diesen Einmaleffekt läge das Ergebnis grob bei 589 Millionen, das Ergebnis je Aktie bei rund 3,50 statt 7,86.

Sehr abhängig. Guatemala steuerte 2025 rund 26 Prozent des Umsatzes und mit 928 Millionen US-Dollar rund 29 Prozent des Segment-EBITDA bei — zusammen mit Kolumbien sind es rund 48 Prozent. Der Jahresbericht (20-F) nennt es selbst als Risikofaktor: „The cash flow we generate is highly dependent on our operations in Guatemala." Fällt in Guatemala Regulierung, Währung oder Konjunktur aus, trifft das fast ein Drittel des operativen Konzerngewinns.

Ja, wieder. 2023 wurde keine Dividende gezahlt („No dividend distributions were made in 2023"). Für das Jahr 2025 schüttete Millicom insgesamt 5,50 US-Dollar je Aktie aus (reguläre 3,00 plus Sonderdividenden von 2,50). Für 2026 hat der Verwaltungsrat wieder eine reguläre Dividende von 3,00 US-Dollar je Aktie vorgeschlagen (Auszahlung Juli 2026 bis April 2027).

Größter Aktionär ist Atlas Investissement S.A.S., das Beteiligungsvehikel aus dem Umfeld des französischen Milliardärs Xavier Niel (über Iliad und die Familienholding Maya). Zum 31. Dezember 2025 hielt Atlas 70.470.018 Aktien beziehungsweise 42,2 Prozent der Stimmrechte und stellte vier von acht Verwaltungsräten. Der Jahresbericht führt Niels Einfluss ausdrücklich als Risikofaktor.

Zum 31. Dezember 2025 lag die Netto-Finanzverschuldung (ohne Leasing) bei 5.357 Millionen US-Dollar, der Verschuldungsgrad (Nettoschulden geteilt durch EBITDA) bei 2,31 — für einen Telekomkonzern solide, historisch stand Millicom höher. Rechnet man die Leasingverpflichtungen aus den zurückgemieteten Funktürmen hinzu, steigen die Finanzverpflichtungen auf rund 7.943 Millionen. Nach den Zukäufen stieg der Verschuldungsgrad im ersten Quartal 2026 wieder auf 2,76.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.