Clearfield-Aktie: Volle Kasse, gebaute Startbahn — und ein Abflug, den Washington immer wieder verschiebt

Clearfield rüstet ländliche US-Netzbetreiber mit Glasfaser-Anschlusstechnik aus — und taucht in unserem hauseigenen Aktien-Scanner gleich in vier Trendfiltern auf (Datenstand 10. Juli 2026), während es auf Reddit gerade einmal 2 Erwähnungen in 24 Stunden gibt (Stand 15. Juli 2026). Wir haben die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: ein Umsatzberg von plus 92 auf minus 44 Prozent, eine Erholung, die im jüngsten Quartal an den Verzögerungen des BEAD-Förderprogramms hängen blieb (minus 15 Prozent), ein Finnland-Zukauf, der für einen Dollar ging — und 147 Millionen US-Dollar Kasse ohne Bankschulden. Keine Anlageberatung — nur die Frage, was ein Geldregen wert ist, der noch nicht überwiesen wurde.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Chart

Interaktiver Kurs-Chart (TradingView).

Hinweis: reine Faktenanalyse, keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Angaben ohne Gewähr.

Es gibt eine Anleger-Falle, die besonders geduldige Menschen erwischt: die Katalysator-Falle. Sie funktioniert so: Man findet eine Aktie mit sauberer Bilanz und plausibler Zukunft, dazu ein großes Ereignis am Horizont — ein Zulassungsbescheid, ein Großauftrag, ein staatliches Förderprogramm. Und dann wartet man. Verschiebt sich das Ereignis, wartet man weiter, denn „jetzt zu verkaufen wäre ja kurz vor dem Ziel aufgeben". Kaum ein Nebenwert füttert diese Falle im Sommer 2026 so lehrbuchhaft wie Clearfield, Inc. (Nasdaq: CLFD) aus Minnesota: ein Ausrüster für Glasfaser-Anschlüsse im ländlichen Amerika, rund 72 Prozent unter seinem Allzeithoch aus der Corona-Zeit, mit prall gefüllter Kasse — und mit einem 42-Milliarden-Dollar-Förderprogramm namens BEAD als ewigem „Gleich geht’s los". Auf Reddit ist die Aktie dabei kein Hype, sondern ein Flüstern: gerade einmal 2 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026). Deshalb machen wir einen Deal: Bevor du dich auf die Wartebank setzt, lesen wir gemeinsam, was die Firma selbst der US-Börsenaufsicht SEC gemeldet hat — die Geschäftsberichte (10-K) für die Geschäftsjahre 2024 und 2025 und den Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dieser hier erzählt eine Geschichte von Boom, Kater und einer Startbahn, auf der das Flugzeug noch steht. Am Ende entscheidest du selbst.

Was Clearfield eigentlich macht — und für wen

Clearfield baut das unscheinbare Zeug, ohne das kein Glasfaser-Anschluss funktioniert: Verteilerkästen, Spleißkassetten, Gehäuse, vorkonfektionierte Kabel und Anschlusspunkte — das, was zwischen dem Netz des Anbieters und der Hauswand liegt. Im Branchenjargon heißt das FTTx, „Fiber to the x": Glasfaser bis zum Haus, zum Betrieb, zum Funkmast. Übersetzt ist Clearfield so etwas wie der Hersteller von Steckdosen und Verteilerkästen für das Glasfaser-Zeitalter — nicht das Kraftwerk, nicht die Leitung, sondern die Technik am Ende der Leitung, die aus einem Kabel einen Anschluss macht. Die Kunden sind laut Geschäftsbericht (10-K) für das Geschäftsjahr 2025 zu 98 Prozent Breitbandnetzbetreiber, und zwar vor allem die kleinen: „Community Broadband" — lokale und regionale Telekomfirmen, Stadtwerke, Kommunen — steuerte im Geschäftsjahr 2025 mit 66,8 Millionen US-Dollar den größten Umsatzblock bei, dazu Kabelnetzbetreiber (32,4 Millionen), große Regionalanbieter (33,7 Millionen) und nationale Carrier (9,7 Millionen). Gefertigt wird im Wesentlichen in Brooklyn Park (Minnesota) und Tijuana (Mexiko); nach dem Verkauf des finnischen Kabelgeschäfts (dazu später mehr) beschäftigt der Konzern noch rund 243 Vollzeitkräfte, alle in den USA. Eine Besonderheit gehört an den Anfang, weil sie beim Zahlenlesen ständig stolpern lässt: Clearfields Geschäftsjahr endet am 30. September. Wenn hier vom „Geschäftsjahr 2025" die Rede ist, ist also der Zeitraum Oktober 2024 bis September 2025 gemeint — und das „zweite Quartal des Geschäftsjahres 2026" sind die Monate Januar bis März 2026. Damit sind wir beim Spannungsfeld dieser Analyse, das sich durch jedes Kapitel zieht: Die Bilanz ist kerngesund und die Markttechnik hat gedreht — aber das Wachstum hängt am Tropf eines Förderprogramms, dessen Geld immer noch nicht fließt. Wie schnell aus einem Infrastruktur-Boom ein Lager-Kater wird, haben wir bei Shoals (Anschlusstechnik für Solarparks) schon einmal seziert — und warum Glasfaser allein noch kein Geschäftsmodell ist, beim Netzbetreiber Uniti Group.

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Clearfield kam diesmal nicht über einen Hype auf die Rechercheliste — 2 Reddit-Erwähnungen in 24 Stunden sind das Gegenteil von Kneipenlärm —, sondern über eine auffällige Konfluenz in den Trendfiltern: 4 Treffer zum Datenstand 10. Juli 2026, und alle vier erzählen dieselbe Geschichte. Die Aktie steckt im Stage-2-Aufwärtstrend nach Stan Weinstein (Kurs über steigender 200-Tage-Linie), notiert über der 50- und der 200-Tage-Linie, meldet institutionelle Akkumulation — zuletzt stockten 14 Fonds auf, nur 4 reduzierten — und löste ein Breakout-Signal nach Pradeep Bonde aus. Dahinter stehen plus 40 Prozent in drei Monaten und plus 32 Prozent in sechs (Datenstand 10. Juli 2026). So weit die Trend-Brille. Die Fundamental-Brille desselben Scanners urteilt deutlich kühler: Fundamental-Note D, ein Piotroski-F-Score von 3 von 9 (ein Neun-Punkte-Test für die Richtung der Bilanz — 3 heißt: mehr Kennzahlen verschlechtern sich als verbessern), ein nachlaufendes Kurs-Gewinn-Verhältnis um 168 und ein Umsatz, der über die letzten zwölf Monate um rund 10 Prozent schrumpfte. Nur beim Altman-Z-Score (einer Insolvenz-Frühwarnung aus mehreren Bilanzkennzahlen) glänzt die Aktie mit einem Wert um 20 — die Gefahrenzone beginnt historisch unter 1,8, Clearfield spielt hier dank Nettokasse in der Kategorie „praktisch unkaputtbar". Merke dir diesen Fingerabdruck: Wenn die Kurse einer Aktie steigen, während ihre Gewinne fehlen, kauft der Markt nicht das Geschäft — er kauft einen Termin.

Die Zahlen über die Jahre — ehrlich gewürdigt

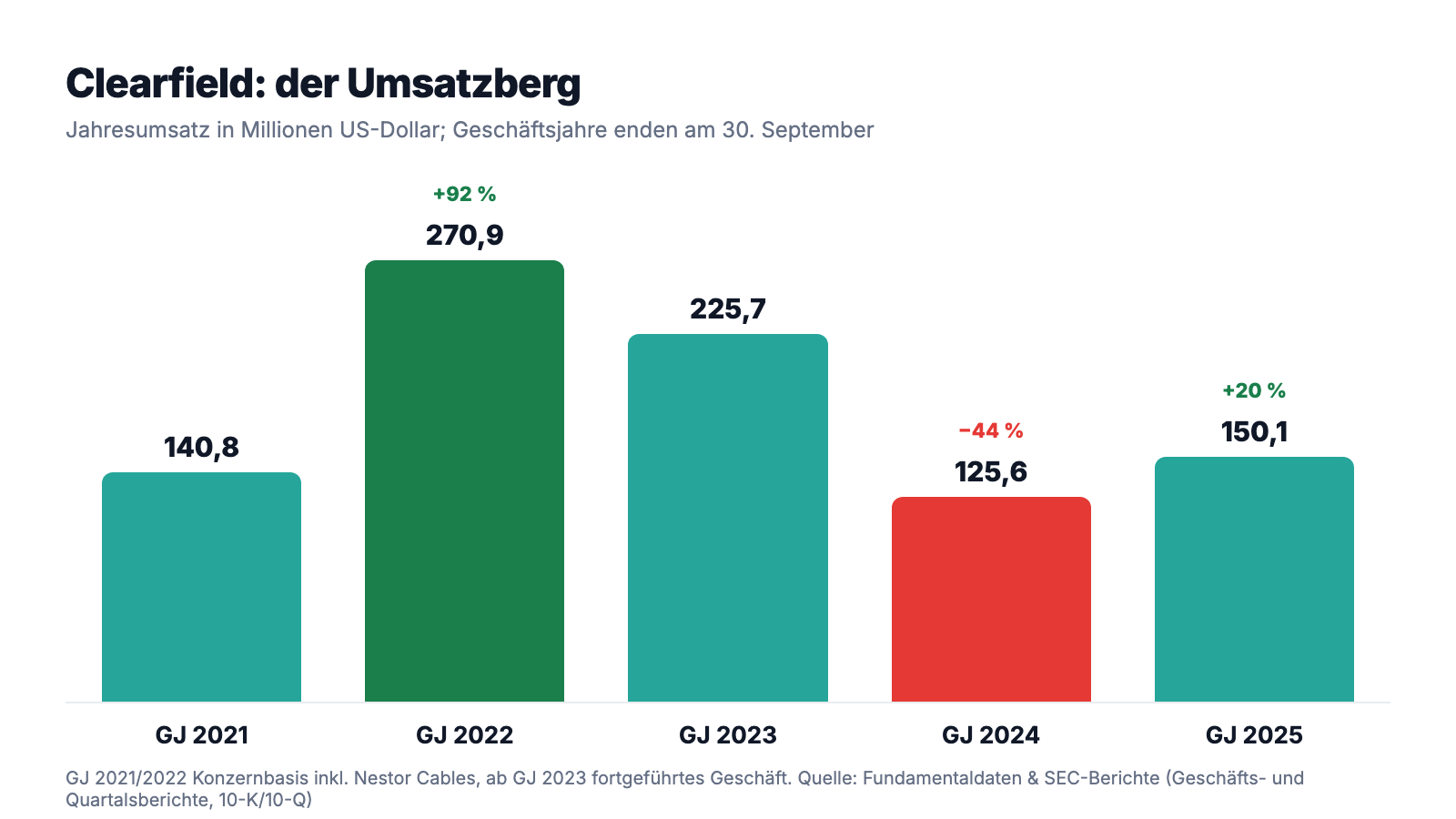

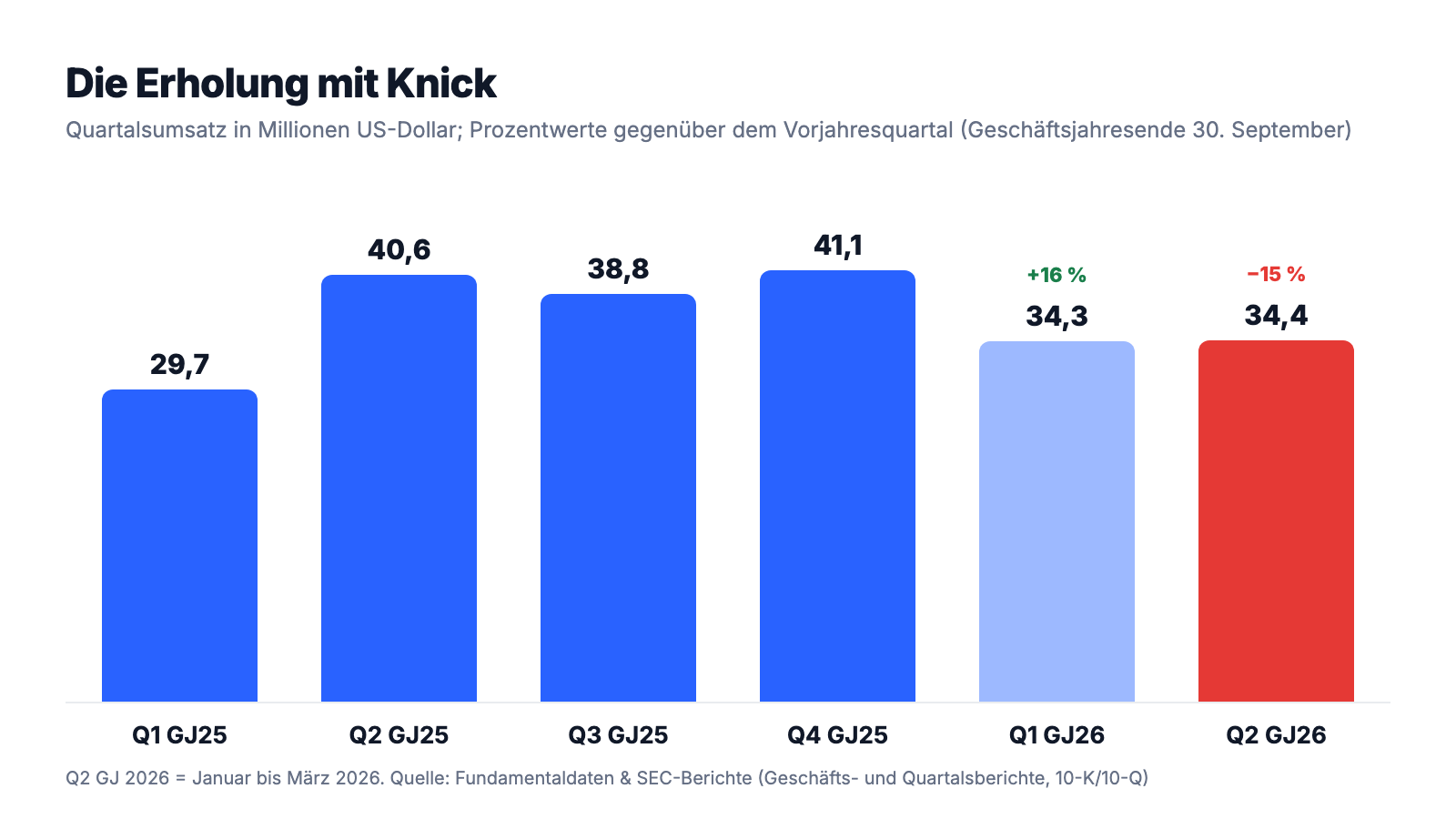

Erst das, was wirklich beeindruckt. Als in der Pandemie halb Amerika ins Homeoffice zog und der Staat Milliarden in Breitband pumpte, lieferte Clearfield eine der steilsten Wachstumskurven der Branche: Im Geschäftsjahr 2022 (bis 30. September 2022) sprang der Umsatz um 92 Prozent auf 270,9 Millionen US-Dollar — inklusive des frisch gekauften Nestor-Geschäfts —, nach 140,8 Millionen im Jahr davor. Im Geschäftsjahr 2023 verdiente das fortgeführte Geschäft 33,7 Millionen US-Dollar netto bei einer Bruttomarge von 35,4 Prozent. Auch die jüngere Vergangenheit hat Lichtblicke: Im Geschäftsjahr 2025 wuchs der Umsatz wieder um 20 Prozent auf 150,1 Millionen, die Bruttomarge erholte sich von 20,6 auf 33,7 Prozent, das fortgeführte Geschäft verdiente 6,3 Millionen, und der operative Cashflow lag bei 26,6 Millionen US-Dollar. Der Auftragsbestand zum 31. März 2026 lag mit 31,6 Millionen um 12 Prozent über dem Vorjahreswert, und das erste Quartal des Geschäftsjahres 2026 (Oktober bis Dezember 2025) wuchs um rund 16 Prozent. Wer nur diese Absätze liest, sieht eine Erholung auf Schiene. Aber jetzt schau auf den ganzen Berg:

Der Absturz dazwischen war brutal: Im Geschäftsjahr 2024 fiel der Umsatz um 44 Prozent auf 125,6 Millionen US-Dollar, die Bruttomarge halbierte sich fast auf 20,6 Prozent, und aus 33,7 Millionen Gewinn wurden 8,5 Millionen Verlust im fortgeführten Geschäft. Das Geschäftsjahr 2025 hat davon nur einen Teil aufgeholt — der Umsatz liegt noch immer ein Drittel unter dem Niveau von 2023 —, und unterm Strich stand wegen der Nestor-Abschreibung erneut ein Nettoverlust von 8,1 Millionen US-Dollar. Und dann kam das zweite Quartal des Geschäftsjahres 2026 und knickte die Erholungskurve gleich wieder: 34,4 Millionen Umsatz, minus 15 Prozent gegenüber dem Vorjahresquartal. Merke dir den Rhythmus: Bei Clearfield bestimmt nicht die eigene Fabrik das Tempo, sondern der Bestellblock der Kunden — und der hängt an Lagerbeständen und Fördertöpfen. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

Unbequeme Wahrheit Nr. 1: Der Boom war geliehen — die Kunden haben jahrelang ihr Lager gegessen

Warum bricht einem Glasfaser-Ausrüster mitten im Glasfaser-Zeitalter der Umsatz um 44 Prozent weg? Der Geschäftsbericht beantwortet das mit entwaffnender Klarheit — die Kunden hatten in der Pandemie schlicht zu viel bestellt und lebten dann von ihren Vorräten:

„The decrease in sales to these customers was due to a lull in demand for fiber connectivity products as customers digest their larger than normal inventory levels built up during the pandemic which were purchased over the previous years."

Übersetzung: „Der Umsatzrückgang bei diesen Kunden war auf eine Nachfrageflaute bei Glasfaser-Anschlussprodukten zurückzuführen, da die Kunden ihre überdurchschnittlich hohen Lagerbestände abbauen, die während der Pandemie aufgebaut und über die Vorjahre eingekauft wurden."

— Clearfield, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 7 „Management’s Discussion and Analysis"

Diese Passage ist mehr als eine Rückschau — sie ist ein Charakterzeugnis des Geschäftsmodells. Clearfield verkauft Investitionsgüter an Netzbetreiber, und Investitionsgüter-Nachfrage kommt in Wellen: Wenn die Kunden bauen, bestellen sie doppelt (einmal für die Baustelle, einmal fürs Lager); wenn sie sparen, bestellen sie gar nicht und leben vom Regal. Der Umsatz des Herstellers schwankt dann viel stärker als der eigentliche Endmarkt — Ökonomen nennen das den Peitscheneffekt: Am Ende der Lieferkette schlägt jede Nachfragewelle am härtesten aus. Genau deshalb gehört zur Ehrlichkeit auch: Der Glasfaser-Ausbau in Amerika ist real, Clearfields Rolle darin auch. Aber wer die Aktie kauft, kauft die Peitsche, nicht die Welle — in beide Richtungen. Der Corona-Boom mit 92 Prozent Wachstum war dieselbe Mechanik mit umgekehrtem Vorzeichen.

Unbequeme Wahrheit Nr. 2: Der Hoffnungsträger BEAD bremst gerade — schwarz auf weiß im jüngsten Quartalsbericht

Die Investment-Story von Clearfield ruht seit Jahren auf drei Buchstaben mehr Zukunft: BEAD, das „Broadband Equity, Access, and Deployment"-Programm — gut 42 Milliarden US-Dollar Bundesmittel, die unterversorgte Regionen Amerikas ans schnelle Netz bringen sollen. Clearfields Kernkundschaft, die ländlichen und regionalen Netzbetreiber, ist genau die Zielgruppe dieser Töpfe. Nur: Das Programm wurde politisch mehrfach umgebaut, und das Geld kommt später als geplant. Was das konkret bedeutet, steht im Quartalsbericht (10-Q) zum 31. März 2026 — als Begründung für das Minus im Quartal:

„The decrease in sales in the MSO, Community Broadband and Large Regional customer markets for the three months ended March 31, 2026, as compared to the three months ended March 31, 2025, is due to decreased demand in the quarter to customers in these segments and the effect on customers of delays in the BEAD program."

Übersetzung: „Der Umsatzrückgang in den Kundenmärkten Kabelnetzbetreiber, Community Broadband und große Regionalanbieter in den drei Monaten zum 31. März 2026 gegenüber den drei Monaten zum 31. März 2025 ist auf eine geringere Nachfrage der Kunden in diesen Segmenten im Quartal sowie auf die Auswirkungen der Verzögerungen des BEAD-Programms auf die Kunden zurückzuführen."

— Clearfield, Inc., SEC-Quartalsbericht 10-Q zum 31. März 2026, Item 2 „Results of Operations"

Der Geschäftsbericht ergänzt die grundsätzliche Warnung dazu: Kunden könnten ihre Ausbauprojekte gezielt an der Verfügbarkeit von Fördermitteln ausrichten — „Customers may seek to time or otherwise adjust their technology or network expansion projects to the availability of subsidies under these or other programs, which will affect the timing and size of orders for our products" (übersetzt: „Kunden könnten versuchen, ihre Technologie- oder Netzausbauprojekte zeitlich oder anderweitig an der Verfügbarkeit von Subventionen aus diesen oder anderen Programmen auszurichten, was den Zeitpunkt und den Umfang der Bestellungen unserer Produkte beeinflussen wird"; 10-K für das Geschäftsjahr 2025, Item 1 „Business"). Übersetzt in Anlegerdeutsch: Solange der Fördertopf angekündigt, aber nicht ausgezahlt ist, ist er für Clearfield nicht neutral, sondern negativ — warum sollte ein Netzbetreiber heute aus eigener Tasche bauen, was ihm der Staat morgen vielleicht bezuschusst? Das Warten, das die Aktie tragen soll, bremst einstweilen das Geschäft. Zur Fairness: Der Auftragsbestand stieg zum 31. März 2026 auf 31,6 Millionen US-Dollar (plus 12 Prozent zum Vorjahr), und wenn die BEAD-Milliarden tatsächlich fließen, steht Clearfield mit US-Fertigung und „Build America, Buy America"-konformen Produkten gut sortiert am Tresen. Aber einen Auszahlungstermin nennt kein einziges der sechs von uns gelesenen Filings.

Unbequeme Wahrheit Nr. 3: Das Europa-Abenteuer endete für einen Dollar

Im Juli 2022, auf dem Gipfel des Booms, kaufte Clearfield den finnischen Glasfaserkabel-Hersteller Nestor Cables: 7,9 Millionen Euro (8,0 Millionen US-Dollar) für die Anteile plus 7,8 Millionen US-Dollar Schuldentilgung, zusammen rund 16 Millionen, finanziert über die Kreditlinie. Die Idee: vertikale Integration, eigene Kabel, ein Fuß in Europa. Drei Jahre später liest sich das Ende in der Fußnote zu den nachlaufenden Ereignissen so:

„On November 11, 2025, the Company completed the divestiture of its wholly owned subsidiary, Clearfield Finland Oy, parent company of Nestor Cables Oy, for $1 in cash and the contribution from the Company to Clearfield Finland Oy of $5,785,000 of inter-company receivables owed to the Company by Nestor Cables Oy and Clearfield Finland Oy."

Übersetzung: „Am 11. November 2025 schloss das Unternehmen die Veräußerung seiner hundertprozentigen Tochtergesellschaft Clearfield Finland Oy, der Muttergesellschaft der Nestor Cables Oy, ab — für 1 US-Dollar in bar und unter Einbringung von 5.785.000 US-Dollar an konzerninternen Forderungen, die Nestor Cables Oy und Clearfield Finland Oy dem Unternehmen schuldeten, durch das Unternehmen in die Clearfield Finland Oy."

— Clearfield, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Note 13 „Subsequent Events"

Vorher hatte der Konzern das Geschäft bereits um insgesamt 16,6 Millionen US-Dollar wertberichtigt (2,0 Millionen Goodwill, 13,1 Millionen langlebige Vermögenswerte, 1,5 Millionen Transaktionskosten) — dieser Posten drückte das Geschäftsjahr 2025 trotz operativer Erholung in den Nettoverlust von 8,1 Millionen. Zur Einordnung ohne Skandalisierung: Kaufpreis und Abschreibung sind für einen Konzern dieser Größe verkraftbar, das Management hat einen Fehler erkannt, beziffert und beendet — das ist ehrlicher als jahrelanges Schönrechnen, und der Verkauf macht den Konzern wieder zu dem fokussierten US-Geschäft, das er vor 2022 war. Aber die Episode gehört ins Urteil über die Kapitalallokation: Der einzige große Zukauf der Firmengeschichte wurde auf dem Zyklushoch gekauft und am Zyklustief für einen Dollar abgegeben. Das nächste Mal, wenn im Boom ein „strategischer Brückenkopf" angekündigt wird, darfst du dich an diesen Dollar erinnern.

Unbequeme Wahrheit Nr. 4: Zwei Zwischenhändler stehen für fast ein Drittel des Umsatzes — ohne jede Abnahmepflicht

Die Fußnote zu den Konzentrationen enthält die Sorte Satzpaar, das man zweimal lesen sollte:

„For fiscal year 2025, the Company had two customers, Customer A and Customer B, which accounted for approximately 18% and 13% of net sales, respectively. Both of these customers are distributors."

Übersetzung: „Im Geschäftsjahr 2025 hatte das Unternehmen zwei Kunden, Kunde A und Kunde B, auf die etwa 18 Prozent beziehungsweise 13 Prozent des Nettoumsatzes entfielen. Beide Kunden sind Distributoren."

— Clearfield, Inc., SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025, Item 1A „Risk Factors" und Note 7 „Concentrations"

Stell dir einen Bäcker vor, der fast ein Drittel seiner Brötchen an zwei Kioske liefert — und der Bericht ergänzt trocken, dass es keinerlei Verträge gibt, die diese Großkunden zu künftigen Käufen verpflichten: „We do not have any agreements that obligate our customers to purchase products" (übersetzt: „Wir haben keine Vereinbarungen, die unsere Kunden zum Kauf von Produkten verpflichten"). Dass die beiden Großkunden Distributoren sind, verschärft dabei ausgerechnet Wahrheit Nr. 1: Zwischenhändler halten eigene Lager, und ihre Bestellungen schwanken noch stärker als die Endnachfrage — der Peitscheneffekt bekommt ein zweites Gelenk. Auch hier gilt die faire Gegenrechnung: In der Netztechnik-Branche ist der Vertrieb über Distributoren üblich, und hinter den zwei Kiosken stehen Hunderte kleiner Netzbetreiber als eigentliche Endkunden. Aber wenn einer der beiden sein Lager umbaut, seine Konditionen neu verhandelt oder zum Wettbewerber schwenkt, siehst du das sofort in Clearfields Quartalszahlen — und erfährst den Grund vielleicht nie.

Bewertung: 550 Millionen Börsenwert — ein Drittel davon liegt auf der Bank

Anfang Juli 2026 kostete die Clearfield-Aktie rund 37,60 US-Dollar, macht etwa 550 Millionen US-Dollar Börsenwert (Datenstand 10. Juli 2026). Auf den Gewinn bezogen ist das teuer bis absurd: Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 168, weil der Konzern über die letzten zwölf Monate kaum etwas verdient hat; das Kurs-Umsatz-Verhältnis beträgt rund 4, das Kurs-Buchwert-Verhältnis 2,15. Aber diese Rechnung übersieht das Polster: Zum 31. März 2026 lagen 147,1 Millionen US-Dollar in Kasse und Wertpapieren — gegen null Bankschulden. Zieht man die Nettokasse ab, bezahlt der Markt für das operative Geschäft rund 400 Millionen, etwa das 2,7-Fache des Umsatzes im Geschäftsjahr 2025. Das ist keine Schnäppchen-Bewertung, aber auch keine Blase — es ist der Preis für eine Option: Die Analysten-Schätzungen unterstellen eine Verdopplung des Gewinns je Aktie im kommenden Jahr (Datenstand 10. Juli 2026), und selbst dann bliebe ein Kurs-Gewinn-Verhältnis um 80. Übersetzt: Der Markt bezahlt heute die BEAD-Zukunft, nicht die Gegenwart — und die Gegenwart hat im jüngsten Quartal minus 15 Prozent geliefert. Immerhin arbeitet das Management daran, die Wartezeit produktiv zu machen: Das Rückkaufprogramm wurde im November 2025 auf 85 Millionen US-Dollar aufgestockt; im Geschäftsjahr 2025 flossen 16,5 Millionen in eigene Aktien, in den ersten sechs Monaten des Geschäftsjahres 2026 weitere 12,6 Millionen — bei sinkender Aktienzahl (13,6 Millionen Stück zum 31. März 2026 nach 14,0 Millionen im Jahresschnitt 2025) wirkt jeder künftige Gewinn-Dollar etwas stärker je Aktie. Rund 18 Prozent der Aktien liegen bei Insidern, gut 61 Prozent bei institutionellen Investoren (Datenstand 10. Juli 2026).

Chancen und Risiken auf einen Blick

Was für Clearfield spricht:

- Eine Bilanz wie ein Bollwerk: 147,1 Millionen US-Dollar Kasse und Wertpapiere, keine Bankschulden, 242,8 Millionen Eigenkapital bei 263,5 Millionen Bilanzsumme (31. März 2026); Altman-Z-Score um 20 — Insolvenzrisiko praktisch kein Thema.

- Der strukturelle Rückenwind ist real: Millionen US-Haushalte ohne schnelles Internet, gut 42 Milliarden US-Dollar BEAD-Bundesmittel beschlossen, Clearfields Kernkundschaft (ländliche und regionale Netzbetreiber) ist die Zielgruppe — und US-Fertigung plus „Build America, Buy America"-konforme Produkte sind im Fördergeschäft ein Wettbewerbsvorteil (Geschäftsbericht 10-K für das Geschäftsjahr 2025).

- Die Erholung hat Substanz-Anker: Umsatz Geschäftsjahr 2025 plus 20 Prozent, Bruttomarge von 20,6 auf 33,7 Prozent erholt, 26,6 Millionen operativer Cashflow, Auftragsbestand plus 12 Prozent zum 31. März 2026.

- Kapitalrückführung statt Abenteuer: Rückkaufprogramm auf 85 Millionen US-Dollar aufgestockt (November 2025), 16,5 Millionen Rückkäufe im Geschäftsjahr 2025 plus 12,6 Millionen im ersten Halbjahr des Geschäftsjahres 2026; rund 18 Prozent Insider-Besitz, institutionelle Akkumulation (14 Aufstocker gegen 4 Reduzierer, Datenstand 10. Juli 2026).

- Die Markttechnik hat gedreht: Stage-2-Aufwärtstrend nach Stan Weinstein, Kurs über 50- und 200-Tage-Linie, plus 40 Prozent in drei Monaten (Datenstand 10. Juli 2026).

Was dagegen spricht:

- Der Wachstumsmotor stottert wieder: minus 15 Prozent Umsatz im zweiten Quartal des Geschäftsjahres 2026, laut Quartalsbericht auch wegen der BEAD-Verzögerungen — der Hoffnungsträger der Story ist aktuell ein Bremsgrund, und einen Auszahlungstermin nennt kein Filing.

- Boom-Bust ist Systemeigenschaft, nicht Betriebsunfall: plus 92 Prozent (Geschäftsjahr 2022), minus 44 Prozent (2024), plus 20 Prozent (2025), minus 15 Prozent (Q2 2026) — Distributoren-Lager und Fördertermine peitschen die Nachfrage in beide Richtungen.

- Die Gewinne fehlen: Nettoverlust von 8,1 Millionen US-Dollar im Geschäftsjahr 2025 (nach minus 12,5 Millionen 2024), auch das erste Halbjahr des Geschäftsjahres 2026 blieb mit minus 0,8 Millionen rot; nachlaufendes Kurs-Gewinn-Verhältnis um 168, Fundamental-Note D, Piotroski-F-Score 3 von 9 (Datenstand 10. Juli 2026).

- Klumpenrisiko im Vertrieb: zwei Distributoren standen im Geschäftsjahr 2025 für rund 31 Prozent des Umsatzes — ohne jede vertragliche Abnahmepflicht.

- Kapitalallokations-Narbe: Der Nestor-Cables-Zukauf (rund 16 Millionen US-Dollar, Juli 2022) endete nach 16,6 Millionen Abschreibung im November 2025 für 1 US-Dollar — gekauft am Hoch, abgegeben am Tief.

Ein menschliches Fazit

Zurück zur Katalysator-Falle vom Anfang. Ihr Kern ist nicht, dass Katalysatoren nie zünden — manchmal tun sie es, und dann sehen die Geduldigen wie Genies aus. Ihr Kern ist, dass das Warten sich kostenlos anfühlt, obwohl es das nicht ist: Wer auf BEAD wartet, trägt derweil ein Geschäft mit schrumpfendem Quartalsumsatz, ohne Gewinn und mit zwei Zwischenhändlern als Nadelöhr — zum Preis des 168-fachen Gewinns. Die gute Nachricht steht auf der anderen Seite der Bilanz: 147 Millionen in der Kasse, keine Bankschulden, ein Management, das eigene Aktien kauft und einen Fehlkauf für einen Dollar beerdigt hat, statt ihn weiter zu füttern. Clearfield ist kein Kartenhaus — es ist ein solide finanziertes Wartezimmer. Die ehrliche Frage an dich ist deshalb nicht „Kommt der Glasfaser-Ausbau?" (er kommt), sondern: Willst du dafür bezahlt werden zu warten — oder bezahlst du dafür? Bei Clearfield bezahlst du derzeit: mit einer sportlichen Bewertung, mit Quartalen, die am Bestellblock der Förderbürokratie hängen, und mit dem Risiko, dass die nächste Verzögerung wieder zuerst im Kurs ankommt. Wenn die BEAD-Milliarden fließen und die Kundenlager leer sind, kann aus der Startbahn tatsächlich ein Abflug werden — die Werke, die Produkte und die Kasse dafür sind da. Bis dahin ist jedes Quartal ein Blick auf die Anzeigetafel: Boarding delayed. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Clearfield, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2025 (endete 30. September 2025; eingereicht 25. November 2025)

- Clearfield, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2024 (endete 30. September 2024; eingereicht 15. November 2024)

- Clearfield, Inc. — SEC-Geschäftsbericht 10-K für das Geschäftsjahr 2022 (endete 30. September 2022; eingereicht 23. November 2022; Nestor-Cables-Kaufpreis)

- Clearfield, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 7. Mai 2026)

- Clearfield, Inc. — SEC-Quartalsbericht 10-Q zum 31.12.2025 (eingereicht 9. Februar 2026)

- Clearfield, Inc. — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 7. August 2025)

- Clearfield, Inc. — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 9. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Clearfield, Inc.: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 10. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 10. Juli 2026); Reddit-Erwähnungen: ApeWisdom (Stand 15. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Clearfield-Aktien.

Unser Fazit auf einen Blick

- Bilanz & Kapitalpolster positiv

- 147,1 Millionen US-Dollar Kasse und Wertpapiere gegen null Bankschulden, 242,8 Millionen Eigenkapital bei 263,5 Millionen Bilanzsumme (31. März 2026), Altman-Z um 20; das Rückkaufprogramm wurde im November 2025 auf 85 Millionen aufgestockt — Clearfield kann sich das Warten auf BEAD leisten (Quartalsbericht 10-Q zum 31.03.2026).

- Nachfrage & BEAD-Abhängigkeit negativ

- Umsatz im zweiten Quartal des Geschäftsjahres 2026 minus 15 Prozent auf 34,4 Millionen US-Dollar — laut Quartalsbericht auch wegen der „Verzögerungen des BEAD-Programms"; der Geschäftsbericht warnt ausdrücklich, dass Kunden Bestellungen an der Verfügbarkeit von Fördermitteln ausrichten. Der Hoffnungsträger der Story bremst derzeit das Geschäft.

- Zyklik & Kundenkonzentration negativ

- Boom-Bust als Systemeigenschaft: plus 92 Prozent (GJ 2022), minus 44 Prozent (GJ 2024), plus 20 Prozent (GJ 2025), minus 15 Prozent (Q2 GJ 2026) — verstärkt durch zwei Distributoren mit zusammen rund 31 Prozent Umsatzanteil ohne jede Abnahmepflicht (10-K GJ 2025, Note 7).

- Kapitalallokation & Nestor-Lehre neutral

- Der Nestor-Cables-Zukauf (rund 16 Millionen US-Dollar, Juli 2022) endete nach 16,6 Millionen Abschreibung für 1 US-Dollar (11. November 2025) — ein teurer Zyklus-Fehlgriff, aber konsequent beendet statt schöngerechnet; seither fließt das Geld in eigene Aktien (16,5 plus 12,6 Millionen in Rückkäufe seit Oktober 2024).

- Bewertung & Markttechnik neutral

- Stage-2-Aufwärtstrend, Kurs über 50- und 200-Tage-Linie, institutionelle Akkumulation und plus 40 Prozent in drei Monaten treffen auf ein nachlaufendes KGV um 168, Fundamental-Note D und Piotroski 3 von 9 (Datenstand 10. Juli 2026) — der Markt bezahlt einen Termin, den kein Filing nennt; abzüglich Nettokasse kostet das operative Geschäft rund das 2,7-Fache des Umsatzes.

Clearfield ist ein solide finanziertes Wartezimmer: 147,1 Millionen US-Dollar Nettokasse, keine Bankschulden und ein Management, das eigene Aktien kauft und den Nestor-Fehlkauf für einen Dollar beendet hat. Aber das Geschäft liefert die Story noch nicht — das jüngste Quartal schrumpfte um 15 Prozent, ausdrücklich auch wegen der BEAD-Verzögerungen, zwei Distributoren stehen für fast ein Drittel des Umsatzes, und beim 168-fachen nachlaufenden Gewinn bezahlt der Markt die Förder-Zukunft, nicht die Gegenwart. Wer hier investiert, kauft eine gut kapitalisierte Option auf Washingtons Auszahlungskalender. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Solange die im Fazit genannte Frage offen ist, sehen wir keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Unsere Befunde liefern keinen akuten Verkaufsgrund — entscheidend bleiben die genannten Prüfpunkte.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Auf die Rechercheliste kam CLFD über die Konfluenz von vier Trend-Treffern im hauseigenen Aktien-Scanner (Datenstand 10. Juli 2026); der Reddit-Hype-Scanner zeigte zeitgleich nur 2 Erwähnungen in 24 Stunden (ApeWisdom, Stand 15. Juli 2026) — Aufmerksamkeit ist hier kein Kaufargument, sondern schlicht abwesend.

- Scanner-Kennzahlen (KGV, KUV, Piotroski, Altman-Z, Fundamental-Note) rechnen mit nachlaufenden Zwölf-Monats-Zahlen; die Nestor-Abschreibung (Q4 GJ 2025) und der BEAD-Knick (Q2 GJ 2026) stecken darin, ein möglicher Fördermittel-Schub naturgemäß nicht.

- Kurs- und Bewertungsangaben datiert auf den 10. Juli 2026 (rund 37,60 US-Dollar, rund 550 Millionen US-Dollar Börsenwert); Analysen sind evergreen, Tageskurse sind kein Kaufargument. Clearfields Geschäftsjahr endet am 30. September — alle Quartalsangaben tragen den Geschäftsjahres-Versatz.

Häufige Fragen

Clearfield, Inc. (Nasdaq: CLFD) aus Brooklyn Park, Minnesota, stellt Glasfaser-Management-, Schutz- und Anschlusstechnik her — Verteilerkästen, Spleißkassetten, Gehäuse und vorkonfektionierte Kabel für „Fiber to the x"-Netze. Kunden sind zu 98 Prozent Breitbandnetzbetreiber, vor allem lokale und regionale Anbieter im ländlichen Amerika. Umsatz im Geschäftsjahr 2025 (endete 30. September 2025): 150,1 Millionen US-Dollar.

Clearfields Geschäftsjahr endet am 30. September. Das „Geschäftsjahr 2025" umfasst also Oktober 2024 bis September 2025, und das „zweite Quartal des Geschäftsjahres 2026" sind die Monate Januar bis März 2026. Wer Clearfield-Zahlen mit Kalenderjahres-Zahlen anderer Firmen vergleicht, sollte diesen Versatz von einem Quartal im Kopf behalten.

BEAD („Broadband Equity, Access, and Deployment") ist ein US-Bundesprogramm über gut 42 Milliarden US-Dollar für den Breitbandausbau in unterversorgten Regionen — genau die Kundschaft von Clearfield. Bislang bremst das Programm aber eher: Laut Quartalsbericht (10-Q) zum 31. März 2026 trugen „Verzögerungen des BEAD-Programms" zum Umsatzrückgang von 15 Prozent bei, weil Kunden ihre Ausbauten an der Verfügbarkeit der Fördermittel ausrichten.

Im Geschäftsjahr 2024 (endete 30. September 2024) fiel der Umsatz um 44 Prozent auf 125,6 Millionen US-Dollar. Laut Geschäftsbericht (10-K) bauten die Kunden ihre in der Pandemie aufgetürmten, überdurchschnittlich hohen Lagerbestände ab und bestellten deshalb kaum nach. Zuvor war der Umsatz im Corona-Boom des Geschäftsjahres 2022 um 92 Prozent auf 270,9 Millionen US-Dollar gesprungen.

Clearfield kaufte den finnischen Kabelhersteller Nestor Cables im Juli 2022 für rund 16 Millionen US-Dollar (8,0 Millionen für die Anteile plus 7,8 Millionen Schuldentilgung). Nach einer Abschreibung von 16,6 Millionen wurde das Geschäft am 11. November 2025 für 1 US-Dollar verkauft — zusätzlich gab Clearfield dem verkauften Geschäft 5,8 Millionen US-Dollar konzerninterner Forderungen mit. Die Abschreibung drückte das Geschäftsjahr 2025 in einen Nettoverlust von 8,1 Millionen.

Sehr solide: Zum 31. März 2026 standen 147,1 Millionen US-Dollar Kasse und Wertpapiere in den Büchern, Bankschulden gab es keine; das Eigenkapital betrug 242,8 Millionen bei 263,5 Millionen Bilanzsumme. Der Altman-Z-Score um 20 (Datenstand 10. Juli 2026) liegt weit außerhalb jeder Gefahrenzone. Das Rückkaufprogramm wurde im November 2025 auf 85 Millionen US-Dollar aufgestockt.

Nach klassischen Maßstäben nein: Das nachlaufende Kurs-Gewinn-Verhältnis liegt um 168, das Kurs-Umsatz-Verhältnis um 4 (Datenstand 10. Juli 2026), und das Geschäftsjahr 2025 endete mit einem Nettoverlust. Dagegen stehen 147,1 Millionen US-Dollar Nettokasse — gut ein Viertel des Börsenwerts von rund 550 Millionen — und Gewinnschätzungen, die sich im kommenden Jahr verdoppeln sollen. Der Markt bezahlt die BEAD-Zukunft, nicht die Gegenwart.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.