Shoals-Aktie: 758 Millionen Dollar Aufträge im Schaufenster — und 1,9 Millionen in der Kasse

Shoals Technologies baut das Nervensystem großer Solarparks: die komplette Verkabelung zwischen Solarmodul und Wechselrichter. Das Auftragsbuch ist mit 758 Millionen US-Dollar so voll wie nie, der Umsatz sprang im ersten Quartal 2026 um 74,9 Prozent — und trotzdem taucht die Aktie in unserem Warnscanner „Insolvenzgefahr-Radar: Kasse bald leer" auf. Wir haben den Geschäftsbericht (10-K) für 2025 und den Quartalsbericht (10-Q) zum 31. März 2026 gelesen: 1,9 Millionen US-Dollar Kasse, 181,8 von 200 Millionen der Kreditlinie gezogen, ein abgearbeitetes 73-Millionen-Garantiedrama, ein 70-Millionen-Vergleich mit den eigenen Aktionären — und ein Steuergesetz, das der US-Solarförderung ein Ablaufdatum verpasst. Keine Anlageberatung — nur der Blick hinter das Schaufenster, bevor du den Laden betrittst.

Supertiefe Analyse — die letzte Prüfung vor dem Kauf

Die Supertiefe Analyse ist unsere gründlichste Untersuchung — gedacht als letzte Entscheidungsgrundlage, bevor Du wirklich kaufst. Wir recherchieren die letzten 10 Geschäftsberichte (10-K), sämtliche Quartalsberichte (10-Q) aus diesem Zeitraum, alle relevanten Insider-Transaktionen, prüfen die Liquiditätslage inklusive Warnsignalen der letzten 5 Jahre und werten eine kuratierte Auswahl relevanter Nachrichten aus — ohne Spam- und Schrottmeldungen. Preis: einmalig 49 €.

Deine Supertiefe Analyse bekommst Du zuerst exklusiv; 30 Tage nach Lieferung veröffentlichen wir sie auch auf Börsenlotse.

Nach der Bestellung melden wir uns per E-Mail mit den Zahlungsdetails. Erstellt wird die Analyse nach Zahlungseingang — reine Faktenanalyse, keine Anlageberatung.

Es gibt einen Blick, der uns Anleger immer wieder Geld kostet: den Schaufenster-Blick. Wir sehen ein prall gefülltes Schaufenster — Rekordaufträge, zweistelliges Wachstum, ein Megatrend als Kulisse — und schließen daraus, dass es dem Laden gut gehen muss. Was wir nicht sehen: die Kasse hinter dem Tresen. Shoals Technologies Group (NASDAQ: SHLS) ist gerade das perfekte Schaufenster: 758,0 Millionen US-Dollar Auftragsbuch, plus 74,9 Prozent Umsatz im ersten Quartal 2026, dazu die schönste Kulisse, die die Börse derzeit kennt — Solarparks, Batteriespeicher und Strom für KI-Rechenzentren. Und trotzdem steht die Aktie in unserem Warnscanner „Insolvenzgefahr-Radar: Kasse bald leer". Wie passt das zusammen? Machen wir einen Deal: Wir gehen gemeinsam an dem Schaufenster vorbei, hinein in den Laden, und lesen, was Shoals selbst an die US-Börsenaufsicht SEC gemeldet hat — im Geschäftsbericht (10-K) für 2025 und im Quartalsbericht (10-Q) zum 31. März 2026. Ein SEC-Bericht ist unter Strafandrohung ehrlich. Und dort steht ein Satz über 1,9 Millionen Dollar, den du gelesen haben solltest, bevor du dich vom Schaufenster verzaubern lässt. Am Ende entscheidest du selbst.

Was Shoals eigentlich macht

Stell dir einen Solarpark in der Größe von tausend Fußballfeldern vor. Die Solarmodule sind die Muskeln — aber Muskeln allein erzeugen keinen nutzbaren Strom. Es braucht Adern und Nervenbahnen: Kabelstränge, Stecker, Verteilerkästen, Trennschalter und Überwachungstechnik, die den Gleichstrom von Hunderttausenden Modulen einsammeln und zum Wechselrichter bringen. Diese unscheinbare Schicht heißt im Fachjargon EBOS — „electrical balance of systems", das elektrische Drumherum. Genau das ist Shoals' Geschäft, seit der Gründung 1996 in Portland, Tennessee, wo heute rund 1.480 Beschäftigte arbeiten (Stand 31. Dezember 2025). Das Kernprodukt, die patentierte „Big Lead Assembly"-Sammelleitung, wird im Werk vorkonfektioniert, sodass auf der Baustelle ungelernte Kräfte stecken können, wo sonst Elektriker crimpen müssten — ein echtes Argument in einem Land mit chronischem Fachkräftemangel. 78,8 Prozent des Umsatzes kommen aus solchen kompletten Systemlösungen, fast alles davon in den USA; die Kunden sind vor allem die großen Baukonzerne (EPCs), die Solarparks errichten und bei Bestellung 10 bis 20 Prozent anzahlen.

Dazu kommen zwei jüngere Spielfelder: Batteriespeicher (BESS) — dort verkauft Shoals unter anderem eine „Recombiner"-Plattform, die Solarstrom, Batterien und andere Gleichstromquellen zusammenschaltet — und seit 2025 ausdrücklich Rechenzentren. Der Geschäftsbericht formuliert die Kulisse selbst: „we are seeing an acceleration of artificial intelligence (AI) adoption, driving an unprecedented increase in energy demand as each new data center gets built" — „wir sehen eine Beschleunigung der KI-Nutzung, die mit jedem neuen Rechenzentrum einen beispiellosen Anstieg des Energiebedarfs auslöst". Hyperscaler bauen zunehmend eigene Kraftwerke neben ihre Rechenzentren, und deren Verkabelung sieht der von Solarparks verblüffend ähnlich. Klingt nach der perfekten Story? Zum Teil ist sie es auch. Aber merke dir das Spannungsfeld dieser Analyse, es zieht sich durch jedes Kapitel: Ein volles Auftragsbuch und echtes Wachstum — finanziert aus einer Kasse, in der zum 31. März 2026 noch 1,9 Millionen Dollar lagen, und einer Kreditlinie, die zu über 90 Prozent gezogen ist. Wie unterschiedlich Zulieferer der Energiewende bilanziell dastehen können, zeigt unsere Analyse des Windkraft-Zulieferers Broadwind — und wie das Rechenzentrums-Strom-Geschäft aussieht, wenn es der Hauptantrieb ist, unser Blick auf Solaris Energy Infrastructure.

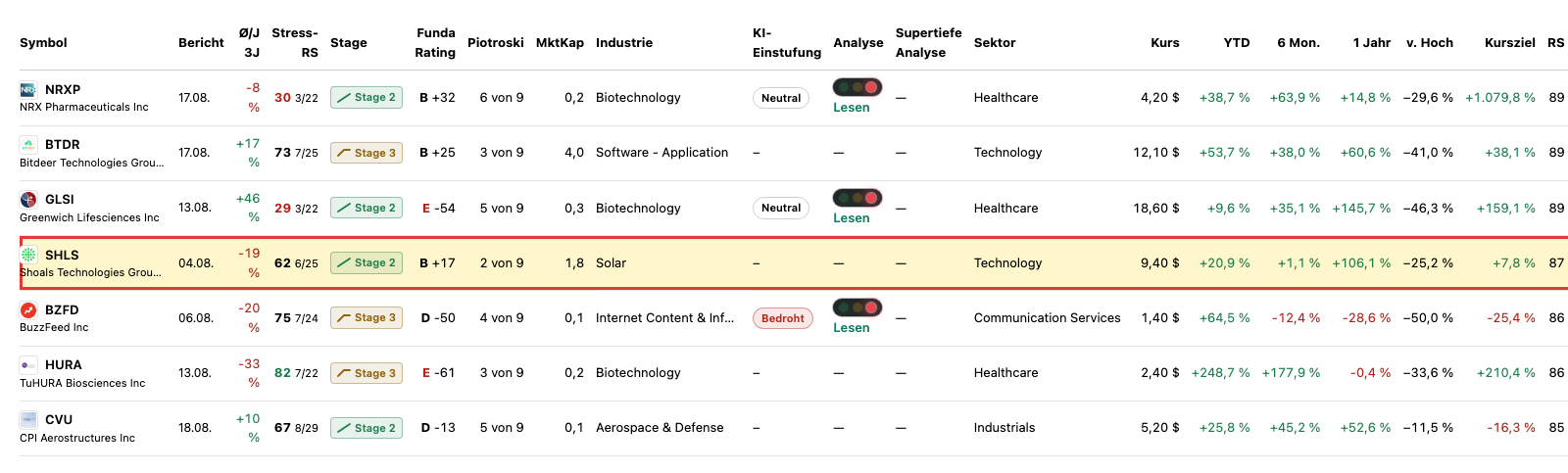

Wo die Aktie in unserem Scanner auftaucht

Wir lassen täglich rund 3.500 Aktien durch unsere Scanner laufen. Bei Shoals melden sich zwei Welten gleichzeitig. Auf der Warnseite steht der „Insolvenzgefahr-Radar: Kasse bald leer" (Zugehörigkeit live geprüft am 14. Juli 2026). Der Radar ist bewusst simpel gebaut: Er schlägt an, wenn das operative Geschäft über die letzten vier Quartale in Summe Geld verbrannt hat und die Kasse bei unveränderter Burn-Rate keine vier Quartale mehr reicht. Beides trifft zu: Die vier Quartale bis März 2026 summieren sich auf minus 39,9 Millionen US-Dollar operativen Cashflow, und 1,9 Millionen Kasse sind dagegen ein Rundungsfehler. Wichtig für die Einordnung: Der Radar misst die Kasse, nicht die Kreditwürdigkeit — eine ungenutzte Kreditlinie sieht er nicht. Wie man solche Warnlisten liest — Rauchmelder, kein Abrissbescheid —, haben wir im Beitrag „Insolvenzgefahr-Radar: die Top 10" erklärt. Dazu gesellt sich der Beneish-M-Score-Scanner, ein statistischer Warnindikator, der Bilanzen auf Muster abklopft, wie sie bei geschönten Abschlüssen vorkommen — bei Shoals gut erklärbar durch den Sprung bei Umsatz und Lagerbestand, aber eben auch nicht wegzudiskutieren.

Auf der anderen Seite feiern acht Momentum- und Qualitäts-Scanner dieselbe Aktie: Weinstein-Stage 2 (intakter Aufwärtstrend), „Character Change", „Hohe ADR" (rund 9 Prozent Tagesschwankung), „Institutionelle Akkumulation", Dual Momentum, „Profis 80%", „Top Performers 3/6 Month" und das „Super Stock Universe". Das RS-Rating von 87 heißt: stärker als 87 Prozent aller Aktien. Und der Piotroski-F-Score, ein Neun-Punkte-Test für Bilanzqualität, steht trotzdem bei 2 von 9 — eine kerngesunde Firma steht bei 8 oder 9. Zwei ehrliche Fußnoten gehören dazu: Erstens wandert die Scanner-Zugehörigkeit täglich — im Datenbestand vom 8. Juli steckte Shoals noch nicht im Radar; erst mit den Q1-Zahlen in der Vier-Quartals-Summe kippte das Bild. Zweitens widerspricht der Radar hier bewusst den klassischen Frühwarn-Scores: Der Altman-Z-Score liegt bei komfortablen 6,6 (Gefahrenzone: unter 1,8), die Eigenkapitalquote bei 58 Prozent. Der Radar hat trotzdem recht mit dem, was er misst: Die Kasse ist fast leer. Die spannende Frage ist, warum — und die beantworten die Zahlen.

Die Zahlen über die Jahre — ehrlich gewürdigt

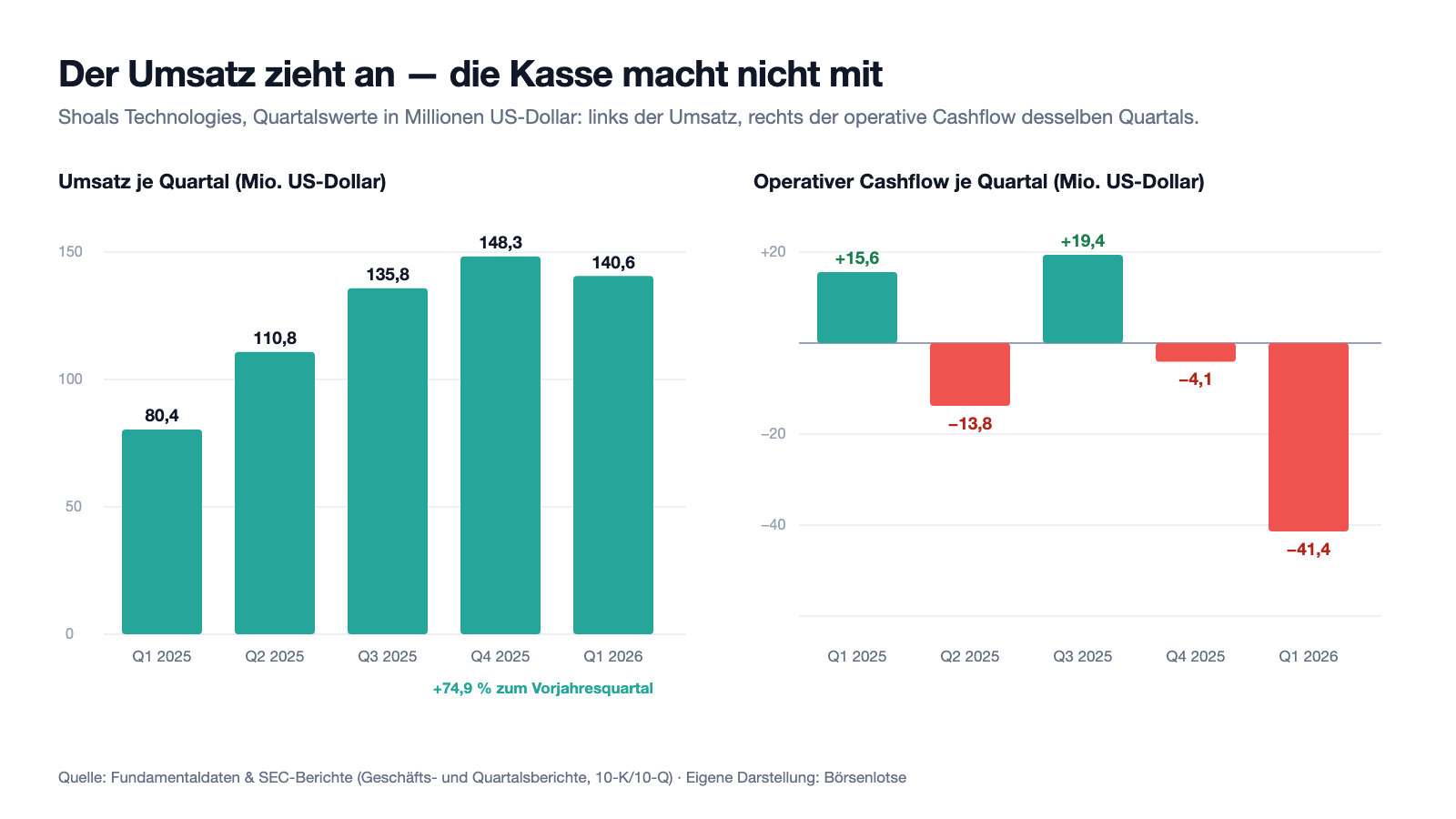

Erst das, was wirklich beeindruckt. Shoals ist kein Verlustladen: 2025 verdiente der Konzern 33,6 Millionen US-Dollar netto (nach 24,1 Millionen 2024), das Eigenkapital ist mit 600,0 Millionen solide positiv, und die einzige Finanzschuld ist die Kreditlinie. Der Umsatz erzählt eine V-Geschichte: 488,9 Millionen (2023), 399,2 Millionen (2024, minus 18 Prozent in der Branchendelle), 475,3 Millionen (2025, plus 19 Prozent) — und dann der Sprung: 140,6 Millionen im ersten Quartal 2026, plus 74,9 Prozent zum Vorjahresquartal. Das Auftragsbuch wuchs zum 31. März 2026 auf 758,0 Millionen US-Dollar (plus 17,5 Prozent binnen Jahresfrist), davon 390,3 Millionen fest unterschrieben, der Rest zugesagt, aber noch nicht unterzeichnet; gut 375 Millionen der festen Aufträge sollen binnen zwölf Monaten ausgeliefert werden. Das ist echtes, dokumentiertes Wachstum — kein Story-Nebel.

Jetzt die zwei Haken. Haken Nummer eins: Die Marge bezahlt das Wachstum. Die um die Garantiekosten bereinigte Bruttomarge fiel von 47,0 Prozent (2023) über 39,0 Prozent (2024) auf 35,0 Prozent (2025) — und im ersten Quartal 2026 auf berichtete 29,2 Prozent. Der Quartalsbericht nennt die Gründe selbst: 3,8 Millionen US-Dollar zusätzliche Zölle, Anlaufkosten der neuen Fabrik — und, bemerkenswert offen, „market share capture initiatives", zu Deutsch: Shoals kauft Marktanteile über den Preis. Wachstum, das mit Rabatten bezahlt wird, ist nie ganz gratis. Haken Nummer zwei steht in der Kapitalflussrechnung: Der operative Cashflow schrumpfte von 92,0 Millionen (2023) über 80,4 Millionen (2024) auf 17,1 Millionen (2025) — und drehte im ersten Quartal 2026 auf minus 41,4 Millionen. Der Haupttreiber ist kein Verlust (netto stand nur ein Mini-Minus von 0,3 Millionen), sondern 69,6 Millionen US-Dollar Lageraufbau in einem einzigen Quartal: Material und Vorprodukte für genau die Rekordaufträge aus dem Schaufenster. Merke dir den Satz: Umsatz ist eine Meinung, Kasse ist ein Fakt. Womit wir bei den unbequemen Wahrheiten wären.

Was in den Berichten steht — die unbequemen Wahrheiten

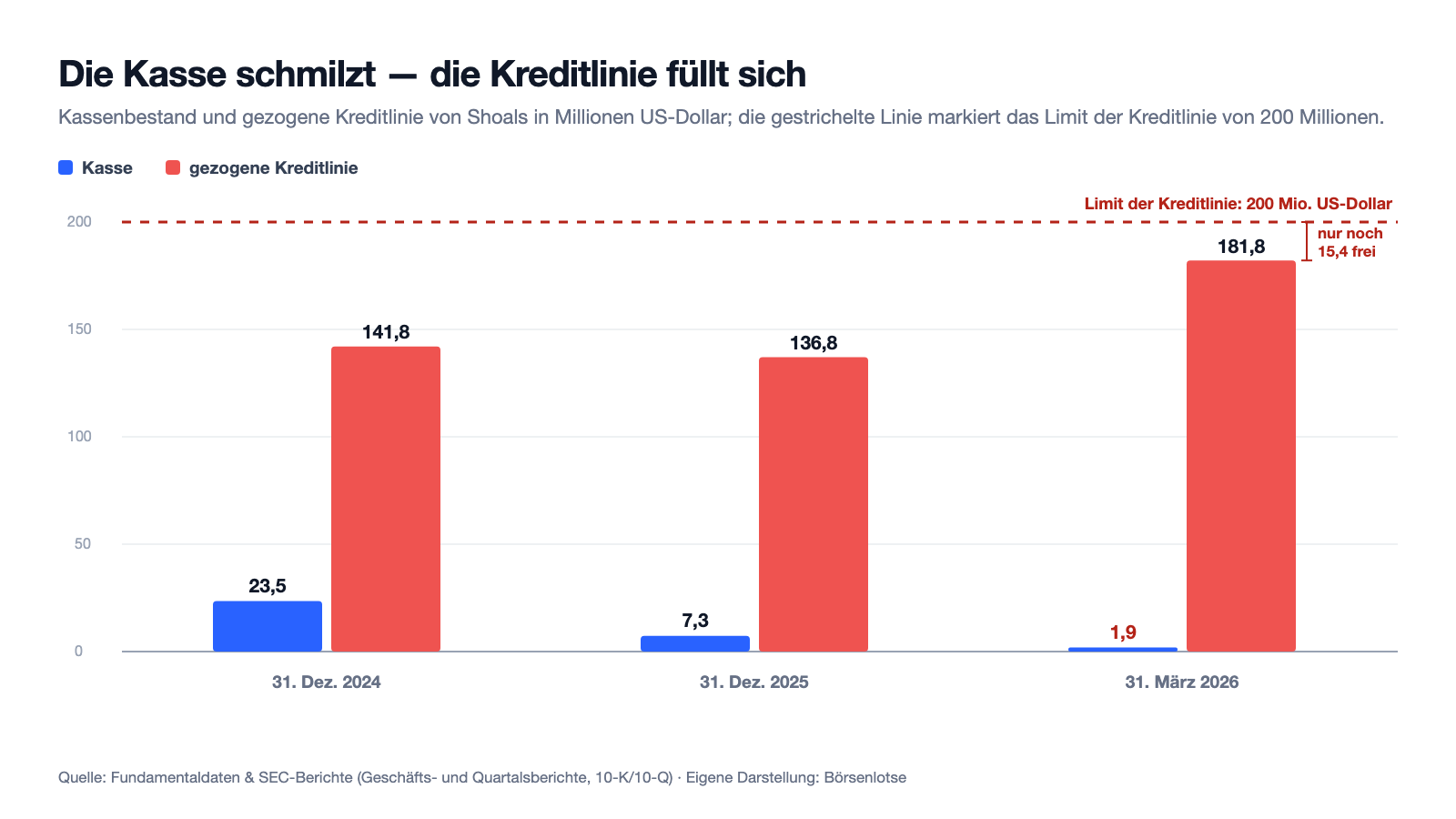

Unbequeme Wahrheit Nr. 1: 1,9 Millionen Kasse — und die Kreditlinie ist zu 91 Prozent gezogen

Die Liquiditätslage beschreibt der Quartalsbericht (10-Q) zum 31. März 2026 mit einer Nüchternheit, die aufhorchen lässt:

„As of March 31, 2026, our cash and cash equivalents were $1.9 million, a decrease from $7.3 million as of December 31, 2025. As of March 31, 2026 we had outstanding borrowings of $181.8 million, a $45.0 million increase from outstanding borrowings of $136.8 million as of December 31, 2025. As of March 31, 2026, we also had $15.4 million available for additional borrowings under our $200.0 million Revolving Credit Facility."

Übersetzung: „Zum 31. März 2026 betrugen unsere Zahlungsmittel und Zahlungsmitteläquivalente 1,9 Millionen US-Dollar, nach 7,3 Millionen zum 31. Dezember 2025. Zum 31. März 2026 hatten wir 181,8 Millionen US-Dollar an ausstehenden Krediten — 45,0 Millionen mehr als die 136,8 Millionen zum 31. Dezember 2025. Zum 31. März 2026 standen uns außerdem noch 15,4 Millionen US-Dollar für zusätzliche Kreditaufnahmen unter unserer 200-Millionen-Kreditlinie zur Verfügung."

— Shoals Technologies Group, SEC-Quartalsbericht 10-Q zum 31.03.2026, Item 2 MD&A „Liquidity and Capital Resources"

Rechnen wir das Schaufenster gegen die Kasse: Verfügbar sind 1,9 Millionen plus 15,4 Millionen freie Kreditlinie — zusammen 17,3 Millionen US-Dollar Puffer, in einem Quartal, das allein 41,4 Millionen operativ verbrannt hat. Das Management schreibt im selben Bericht: „Based on our past performance and current expectations, we believe that operating cash flows and availability under our Revolving Credit Facility will be sufficient to meet our near and long-term future cash needs." — „Auf Basis unserer bisherigen Entwicklung und aktuellen Erwartungen glauben wir, dass die operativen Cashflows und die Verfügbarkeit unter unserer Kreditlinie ausreichen, um unseren kurz- und langfristigen Finanzbedarf zu decken." Das ist keine leere Floskel: Der Lagerberg soll sich in der zweiten Jahreshälfte in ausgelieferte Aufträge und damit in Geld zurückverwandeln, die Kundenanzahlungen von 10 bis 20 Prozent helfen, und die Kreditlinie läuft bis März 2029 (Zins: SOFR plus 2,5 Prozentpunkte). Es gibt keinen Going-Concern-Vermerk, und einen echten Schuldenberg gibt es auch nicht. Aber die Mechanik solltest du verstanden haben: Shoals finanziert sein Rekordwachstum fast vollständig auf Kante. Jede Auftragsverschiebung, jeder Zollschub, jede Lieferkettenstörung trifft direkt einen Puffer von 17 Millionen — bei einem Konzern mit fast einer halben Milliarde Jahresumsatz. Genau diese Zeile misst unser Radar.

Unbequeme Wahrheit Nr. 2: Das 73-Millionen-Garantiedrama — bezahlt, aber nicht erstattet

Warum ist die Kasse überhaupt so dünn, wo Shoals doch seit Jahren Gewinne schreibt? Ein großer Teil der Antwort heißt „wire insulation shrinkback": Ab 2023 meldeten Kunden, dass sich bei einem Teil der verbauten Kabelbäume die Isolierung zusammenzieht und blankes Metall freilegt — in Anlagen, die auf 30 Jahre Betrieb ausgelegt sind, ein ernstes Sicherheits- und Garantieproblem. Shoals führt den Defekt auf fehlerhaften Draht zurück, den der Kabelhersteller Prysmian zwischen etwa 2019 und 2022 lieferte. Der Geschäftsbericht (10-K) für 2025 beziffert den Schaden:

„[...] the Company believes the potential estimated loss for this matter is $73.0 million, which represents the best estimate of the potential loss as of December 31, 2025, of which $69.7 million has been incurred to date."

Übersetzung: „[...] das Unternehmen hält für diese Angelegenheit einen geschätzten Verlust von 73,0 Millionen US-Dollar für wahrscheinlich — die beste Schätzung des möglichen Verlusts zum 31. Dezember 2025 —, wovon 69,7 Millionen bis heute angefallen sind."

— Shoals Technologies Group, SEC-Geschäftsbericht 10-K 2025, Note 8 „Warranty Liability"

Drei Dinge machen diese Fußnote größer, als sie aussieht. Erstens die Historie der Schätzung: 2023 nannte Shoals eine Spanne von 59,7 bis 184,9 Millionen; inzwischen gilt 73,0 Millionen als beste Schätzung — aber der Bericht warnt ausdrücklich, dass weitere betroffene Solarparks auftauchen können. Zweitens: Shoals hat für Produktgarantien keine Versicherung. Die 69,7 Millionen liefen komplett durch die eigene Kasse — Techniker-Trupps, die quer durch Amerika Kabelbäume inspizieren und tauschen. Genau dieses Geld fehlt heute im Puffer. Drittens die Ironie der Bilanzregeln: Die Klage gegen Prysmian (eingereicht am 31. Oktober 2023 in Nashville) könnte die Kosten eines Tages zurückholen — aber als „gain contingency" darf davon kein Cent gebucht werden, solange der Erfolg nicht praktisch sicher ist. Der Schaden steht also vollständig in den Zahlen, die mögliche Erstattung nirgends. Immerhin: Die verbleibende Garantie-Rückstellung ist auf 1,6 Millionen geschmolzen (31. März 2026), und 2025 fiel erstmals seit Ausbruch des Problems null neuer Shrinkback-Aufwand an. Das Drama ist abgearbeitet — bezahlt hat es der Aktionär.

Unbequeme Wahrheit Nr. 3: 70 Millionen Vergleich mit den eigenen Aktionären — die Versicherung zahlt fast alles

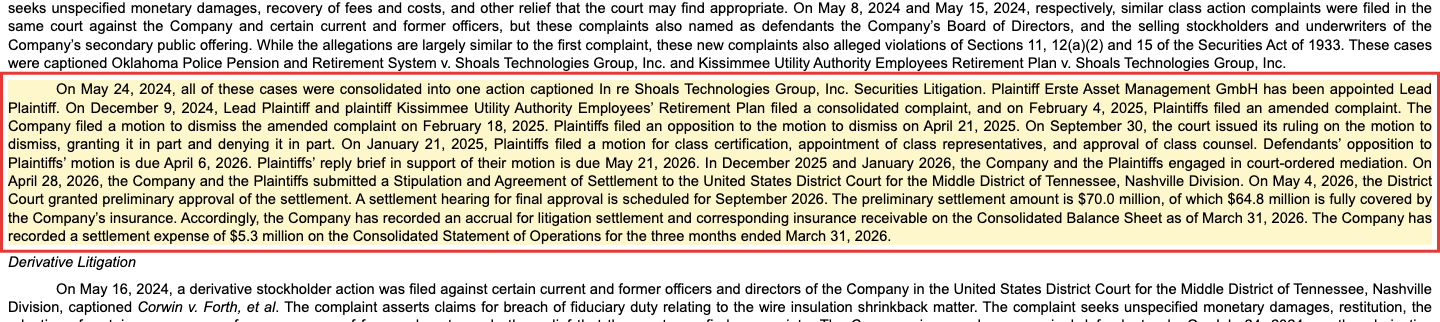

Das Garantiedrama hatte einen juristischen Zwilling: Ab März 2024 verklagten Aktionäre — angeführt vom Pensionsfonds der Straßenbauer aus Westchester, später konsolidiert unter Führung der Wiener Erste Asset Management — den Konzern, weil er über das Shrinkback-Problem falsch oder zu spät informiert habe. Im Frühjahr 2026 kam der Deckel drauf:

„The preliminary settlement amount is $70.0 million, of which $64.8 million is fully covered by the Company's insurance. [...] The Company has recorded a settlement expense of $5.3 million on the Consolidated Statement of Operations for the three months ended March 31, 2026."

Übersetzung: „Der vorläufige Vergleichsbetrag beläuft sich auf 70,0 Millionen US-Dollar, wovon 64,8 Millionen vollständig durch die Versicherung des Unternehmens gedeckt sind. [...] Das Unternehmen hat für das erste Quartal 2026 einen Vergleichsaufwand von 5,3 Millionen US-Dollar in der Gewinn-und-Verlust-Rechnung erfasst."

— Shoals Technologies Group, SEC-Quartalsbericht 10-Q zum 31.03.2026, Note 13 „Commitments and Contingencies — Securities Litigation"

Die gute Nachricht zuerst: Anders als beim Garantiedrama war Shoals hier versichert — von 70 Millionen bleiben nur 5,3 Millionen am Konzern hängen, und das Gericht hat den Vergleich am 4. Mai 2026 vorläufig genehmigt; die finale Anhörung ist für September 2026 angesetzt. Damit wäre das größte Prozessrisiko vom Tisch, ohne die ohnehin dünne Kasse ernsthaft zu belasten. Die ehrliche Fußnote: Erledigt ist das Kapitel nicht ganz. Eine Aktionärs-Derivativklage gegen Organe des Unternehmens („Corwin v. Forth") läuft weiter, die Verteidigung kostete allein im ersten Quartal 1,6 Millionen — und ein 70-Millionen-Vergleich ist, bei aller Versicherungsdeckung, auch ein Preisschild dafür, wie ernst die Vorwürfe rund um die Shrinkback-Kommunikation genommen wurden. Für dich als Leser zählt das Muster: Die beiden großen Altlasten — Garantie und Klage — sind inzwischen beziffert und weitgehend abgearbeitet. Was bleibt, ist das Risiko, das niemand vergleichen oder versichern kann: die Politik.

Unbequeme Wahrheit Nr. 4: Washington hat der Solarförderung ein Ablaufdatum gestempelt — und ein Fünftel des Umsatzes hängt an einem Kunden

Shoals' Endmarkt lebt von US-Steuergutschriften für Solarprojekte. 2025 hat der US-Kongress mit dem Gesetz H.R. 1 — dem „One Big Beautiful Bill Act" — die Spielregeln verschärft. Der Geschäftsbericht fasst die Folgen zusammen:

„In 2025, H.R. 1, the One Big Beautiful Bill Act, was enacted into law. H.R. 1 significantly modifies certain energy tax provisions aforementioned in the IRA. Changes to the IRA made by H.R. 1 include an accelerated phaseout or termination of the PTC and TC for solar projects placed in service after 2027."

Übersetzung: „2025 wurde H.R. 1, der One Big Beautiful Bill Act, in Kraft gesetzt. H.R. 1 ändert bestimmte der zuvor genannten Energie-Steuerregelungen des IRA erheblich. Zu den Änderungen gehört ein beschleunigtes Auslaufen beziehungsweise die Beendigung der Produktions- und Investitions-Steuergutschriften (PTC und TC) für Solarprojekte, die nach 2027 in Betrieb genommen werden."

— Shoals Technologies Group, SEC-Geschäftsbericht 10-K 2025, Item 1A „Risk Factors"

Hier liegt die doppelbödige Erklärung für den Boom: Ein Teil der Rekordnachfrage ist mutmaßlich vorgezogene Nachfrage — Projektentwickler drücken aufs Tempo, damit ihre Parks vor Ablauf der Frist Ende 2027 ans Netz gehen und die Gutschriften noch mitnehmen. Was nach 2027 kommt, weiß niemand; der Bericht nennt zusätzlich die noch unfertigen „Foreign Entity of Concern"-Regeln, deren Auslegung erst 2026 erwartet wird, und warnt, der Wegfall der Anreize könne „zu geringerer Nachfrage nach unseren Produkten führen". Dazu kommt ein Klumpenrisiko, das jeder Zulieferer kennt und keiner mag: „For the year ended December 31, 2025, our largest customer and five largest customers constituted approximately 19.1% and 53.7% of total revenue, respectively." — Der größte Kunde stand 2025 für rund 19,1 Prozent des Umsatzes, die fünf größten für 53,7 Prozent. Stell dir vor, dein Nachbar erzählt dir, sein Betrieb laufe blendend — aber ein einziger Auftraggeber sorgt für ein Fünftel der Einnahmen und die Hälfte hängt an fünf Namen. Würdest du kurz schlucken? Eben. Immerhin: 2023 lag der größte Kunde noch bei 36,3 Prozent — die Abhängigkeit sinkt. Und die neuen Standbeine BESS und Rechenzentren sind der Versuch, dem Solar-Förderzyklus zu entkommen, bevor er endet.

Bewertung: 1,76 Milliarden Börsenwert — das Dreifache des Umsatzes für einen Kabelkonfektionär

Anfang Juli 2026 kostete die Shoals-Aktie rund 9,90 US-Dollar, das sind etwa 1,76 Milliarden US-Dollar Börsenwert (Datenstand 8. Juli 2026) — nach plus 106 Prozent binnen zwölf Monaten, aber immer noch rund 75 Prozent unter dem Allzeithoch aus dem Solar-Hype kurz nach dem Börsengang im Januar 2021. Gemessen am Umsatz der letzten vier Quartale ergibt das ein Kurs-Umsatz-Verhältnis von rund 3,3 — für einen Hersteller physischer Elektro-Infrastruktur mit fallender Marge ist das kein Schnäppchenpreis, sondern ein Wachstums-Vorschuss. Auf Basis der von Analysten für 2026 erwarteten Gewinne ergibt sich ein Kurs-Gewinn-Verhältnis in der Größenordnung von Mitte zwanzig; 21 Analysten begleiten den Wert, ihr Konsens tendiert Richtung „Kaufen", das mittlere Kursziel lag Mitte Juli 2026 aber nur noch einstellig über dem Kurs. Übersetzt: Die Profis mögen die Story, sehen den Kurs aber als weitgehend ausgereizt an. Dazu passt die Nervosität des Papiers — rund 9 Prozent Tagesschwankung und ein Leerverkäufer-Anteil von gut 10 Prozent der frei handelbaren Aktien (Stand 14. Juli 2026) heißen: Hier wetten beide Seiten mit echtem Einsatz. Eine Dividende gibt es nicht, und das ist bei dieser Kassenlage auch gut so.

Chancen und Risiken auf einen Blick

Was für Shoals spricht:

- Rekord-Auftragsbuch mit Substanz: 758,0 Millionen US-Dollar Backlog und zugesagte Aufträge (31. März 2026, plus 17,5 Prozent zum Vorjahr), davon 390,3 Millionen fest unterschrieben; Kunden zahlen 10 bis 20 Prozent an (Quartalsbericht 10-Q).

- Echtes, profitables Wachstum: plus 74,9 Prozent Umsatz im ersten Quartal 2026, 33,6 Millionen US-Dollar Nettogewinn 2025, Eigenkapital 600 Millionen, Eigenkapitalquote 58 Prozent, Altman-Z-Score um 6,6 — klassische Distress-Scores schlagen nicht an.

- Die Altlasten sind beziffert und weitgehend abgearbeitet: Das 73-Millionen-Garantiedrama ist zu 69,7 Millionen bezahlt (Rest-Rückstellung 1,6 Millionen), der 70-Millionen-Aktionärsvergleich zu 64,8 Millionen versichert; obendrauf läuft die Schadensersatzklage gegen den Kabellieferanten Prysmian als unbilanzierter Trumpf.

- Zweites Standbein mit KI-Rückenwind: EBOS-Lösungen für Batteriespeicher und Rechenzentren, deren Strombedarf laut Geschäftsbericht mit jeder KI-Ausbaustufe „beispiellos" wächst — die Verkabelungskompetenz aus Solarparks überträgt sich direkt.

- Vorgezogene Solar-Nachfrage bis Ende 2027 stützt die Auslastung; ein ITC-Verwaltungsrichter sah im Februar 2026 zwei Shoals-Patente durch den Konkurrenten Voltage verletzt (Finale bis Juni 2026 erwartet).

Was dagegen spricht:

- Die Liquidität ist auf Kante genäht: 1,9 Millionen US-Dollar Kasse und 15,4 Millionen freie Kreditlinie (31. März 2026) gegen minus 41,4 Millionen operativen Cashflow in einem Quartal; die Vier-Quartals-Summe liegt bei minus 39,9 Millionen — genau das Muster, das unser „Kasse bald leer"-Radar sucht.

- Wachstum auf Kosten der Marge: bereinigte Bruttomarge von 47,0 (2023) über 39,0 (2024) auf 35,0 Prozent (2025), im ersten Quartal 2026 berichtete 29,2 Prozent — gedrückt durch Zölle (3,8 Millionen im Quartal) und ausdrücklich preisgetriebene Marktanteilsgewinne; Piotroski-F-Score 2 von 9.

- Politik-Cliff: Das US-Gesetz H.R. 1 beendet die Solar-Steuergutschriften für Anlagen, die nach 2027 in Betrieb gehen; die „Foreign Entity of Concern"-Regeln sind noch nicht final — ein Teil des heutigen Booms ist mutmaßlich vorgezogene Nachfrage.

- Klumpenrisiko: 19,1 Prozent des Umsatzes 2025 hängen am größten Kunden, 53,7 Prozent an den fünf größten; die Forderungen konzentrieren sich ähnlich (größter Schuldner: 25,2 Prozent).

- Warnsignale im Kleingedruckten: keine Versicherung für Produktgarantien, mögliche weitere Shrinkback-Fälle laut 10-K nicht ausgeschlossen, laufende Derivativklage, Beneish-M-Score-Treffer im Scanner und gut 10 Prozent Leerverkäufer-Anteil (Stand 14. Juli 2026).

Ein menschliches Fazit

Zurück zum Schaufenster-Blick vom Anfang. Er ist ja nicht dumm — ein volles Auftragsbuch ist ein starkes Signal, und bei Shoals ist das Schaufenster nicht einmal Attrappe: Die Aufträge sind unterschrieben, das Wachstum steht testiert im Quartalsbericht, die Altlasten sind größtenteils bezahlt oder versichert. Aber der Fall zeigt dir, was der Schaufenster-Blick systematisch übersieht: Zwischen einem unterschriebenen Auftrag und Geld in der Kasse liegen Monate, Material und Risiko — und genau in dieser Lücke lebt Shoals gerade. 69,6 Millionen Lageraufbau in einem Quartal, 1,9 Millionen Restkasse, 91 Prozent der Kreditlinie gezogen: Das ist die Betriebsmechanik eines Ladens, der so schnell wächst, dass ihm das Wechselgeld ausgeht. Geht der Plan auf — Lager wird zu Lieferung, Lieferung zu Umsatz, Umsatz zu Cash —, löst sich der Radar-Treffer in der zweiten Jahreshälfte vermutlich von selbst auf, und das Schaufenster hatte recht. Reißt dagegen ein großer Kunde aus, verschiebt sich ein Projektjahr oder dreht Washington die Förderung schneller ab als gedacht, dann trifft der Schock auf einen Puffer von 17 Millionen Dollar — und aus dem Wachstumswunder wird sehr schnell eine Verwässerungs- oder Kreditgeschichte. Beides steht im selben Bericht, nur wenige Seiten auseinander. Prüfe also beim nächsten vollen Schaufenster zuerst die Kasse — so wie du es hier getan hast. Was du daraus machst, ist deine Entscheidung. Und das ist auch gut so.

Quellen

Alle in dieser Analyse verwendeten Originaldokumente — zum Selbst-Nachlesen:

- Shoals Technologies Group — SEC-Geschäftsbericht 10-K für 2025 (eingereicht 24. Februar 2026)

- Shoals Technologies Group — SEC-Geschäftsbericht 10-K für 2024 (eingereicht 25. Februar 2025)

- Shoals Technologies Group — SEC-Quartalsbericht 10-Q zum 31.03.2026 (eingereicht 5. Mai 2026)

- Shoals Technologies Group — SEC-Quartalsbericht 10-Q zum 30.09.2025 (eingereicht 4. November 2025)

- Shoals Technologies Group — SEC-Quartalsbericht 10-Q zum 30.06.2025 (eingereicht 5. August 2025)

- Shoals Technologies Group — SEC-Quartalsbericht 10-Q zum 31.03.2025 (eingereicht 6. Mai 2025)

- Vollständige SEC-Einreichungshistorie von Shoals: EDGAR-Übersicht (sec.gov)

- Fundamentaldaten (Kennzahlen, Quartalsreihen, Bewertung; Datenstand 8. Juli 2026), abgeglichen mit den SEC-Berichten.

- Screener- und Rating-Daten: hauseigener Aktien-Scanner (Datenstand 8. Juli 2026; Scanner-Zugehörigkeit live geprüft am 14. Juli 2026).

Transparenz & Disclaimer: Diese Analyse ist eine journalistische Einordnung öffentlich zugänglicher Informationen und keine Anlageberatung, keine Finanzanalyse im aufsichtsrechtlichen Sinn und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie enthält ausdrücklich kein Urteil darüber, ob eine Insolvenz eintritt. Aktien-Investments sind mit erheblichen Risiken bis hin zum Totalverlust verbunden. Alle Angaben ohne Gewähr; Stand der Daten ist jeweils im Text vermerkt. Der Autor hält zum Zeitpunkt der Veröffentlichung keine Position in Shoals-Aktien.

Unser Fazit auf einen Blick

- Marktposition & Auftragsbuch positiv

- Führender Spezialist für Solar-EBOS mit patentiertem Big-Lead-Assembly-System und Expansion in Batteriespeicher und Rechenzentren: 758,0 Millionen US-Dollar Auftragsbuch zum 31. März 2026 (plus 17,5 Prozent zum Vorjahr), 78,8 Prozent Umsatz aus Systemlösungen, Kundenanzahlungen von 10 bis 20 Prozent (Quartalsbericht 10-Q).

- Wachstum & Profitabilität neutral

- Umsatz plus 74,9 Prozent im ersten Quartal 2026, Nettogewinn 33,6 Millionen US-Dollar 2025 — aber die bereinigte Bruttomarge fiel von 47,0 (2023) auf 35,0 Prozent (2025) und berichtete 29,2 Prozent im Q1 2026, gedrückt durch Zölle und ausdrücklich preisgetriebene Marktanteilsgewinne; Piotroski-F-Score 2 von 9.

- Liquidität & Cashflow negativ

- 1,9 Millionen US-Dollar Kasse und 15,4 Millionen freie Kreditlinie (31. März 2026) gegen minus 41,4 Millionen operativen Cashflow im Quartal (69,6 Millionen Lageraufbau); die 200-Millionen-Kreditlinie ist zu 91 Prozent gezogen. Kein Going-Concern-Vermerk, Kreditlinie bis März 2029 — aber der Puffer ist hauchdünn.

- Rechtsrisiken & Altlasten neutral

- Das 73-Millionen-Garantiedrama ist zu 69,7 Millionen bezahlt (Rest-Rückstellung 1,6 Millionen), der 70-Millionen-Aktionärsvergleich zu 64,8 Millionen versichert (Finale September 2026). Offen: Derivativklage, mögliche weitere Shrinkback-Fälle, keine Produktgarantie-Versicherung — und als unbilanzierte Chance die Prysmian-Klage samt ITC-Patenterfolg gegen Voltage.

- Politik & Klumpenrisiko negativ

- H.R. 1 beendet die Solar-Steuergutschriften für Anlagen mit Inbetriebnahme nach 2027 — ein Teil des Booms ist mutmaßlich vorgezogene Nachfrage; FEOC-Regeln noch unfertig. Dazu 19,1 Prozent Umsatz am größten Kunden (Top 5: 53,7 Prozent) und Zolldruck auf die Marge (Geschäftsbericht 10-K für 2025).

Shoals ist das Gegenteil eines Zombie-Unternehmens: profitabel, wachsend, mit Rekord-Auftragsbuch, positivem Eigenkapital und abgearbeiteten Altlasten. Der Radar-Treffer ist trotzdem kein Fehlalarm, sondern wörtlich zu nehmen: 1,9 Millionen US-Dollar Kasse, 91 Prozent der Kreditlinie gezogen, minus 41,4 Millionen operativer Cashflow in einem Quartal — Shoals finanziert seinen eigenen Boom auf Kante, während die Marge fällt und Washington der Solarförderung ein Ablaufdatum gestempelt hat. Keine Anlageberatung.

Was unsere Einordnung bedeutet

- Wenn Du die Aktie nicht hast

- Die belegten Risiken überwiegen aus unserer Sicht deutlich — wir sehen keine Grundlage für einen Einstieg.

- Wenn Du sie im Depot hast

- Die Befunde sind aus unserer Sicht gewichtig genug, das eigene Engagement kritisch zu hinterfragen.

Journalistische Einschätzung der Redaktion zum Analysezeitpunkt auf Basis öffentlicher Quellen — keine Anlageberatung und keine Aufforderung zum Kauf oder Verkauf. Deine persönlichen Umstände (Anlageziele, Risikotragfähigkeit, Steuern) können dabei nicht berücksichtigt werden. Was unsere Kategorien bedeuten, wie Urteile entstehen und welche Interessenkonflikte bestehen →

Bitte beachten

- Scanner-Zugehörigkeit wandert täglich: Im Datenbestand vom 8. Juli 2026 war SHLS noch nicht im Insolvenzgefahr-Radar; am 14. Juli 2026 (live geprüft) ist die Zeile enthalten, weil die Q1-Zahlen die Vier-Quartals-Summe des operativen Cashflows unter null drückten.

- Kurs- und Bewertungsangaben datiert auf den 8. Juli 2026 (rund 9,90 US-Dollar, rund 1,76 Milliarden Börsenwert); Leerverkäufer-Anteil und Scanner-Screenshot datiert auf den 14. Juli 2026. Analysen sind evergreen, Tageskurse sind kein Kaufargument.

- Der Vergleich der Sammelklage (70,0 Millionen US-Dollar, davon 64,8 Millionen versichert) ist vorläufig gerichtlich genehmigt; die finale Anhörung ist für September 2026 angesetzt.

Häufige Fragen

Shoals (NASDAQ: SHLS) aus Portland, Tennessee, fertigt die elektrische Infrastruktur (EBOS) großer Solarparks: vorkonfektionierte Kabelstränge, Stecker, Verteiler und Überwachungstechnik zwischen Solarmodul und Wechselrichter. Dazu kommen Lösungen für Batteriespeicher und Rechenzentren. 2025 setzte der Konzern 475,3 Millionen US-Dollar um und verdiente 33,6 Millionen netto; rund 1.480 Menschen arbeiten dort.

Der Radar misst wörtlich die Kasse: Der operative Cashflow der letzten vier Quartale bis März 2026 summiert sich auf minus 39,9 Millionen US-Dollar, und in der Kasse lagen nur noch 1,9 Millionen. Hauptursache ist kein Verlust, sondern 69,6 Millionen Lageraufbau in einem Quartal für das Rekord-Auftragsbuch — finanziert über die Kreditlinie, die zu 181,8 von 200 Millionen gezogen ist.

Bei einem Teil der bis etwa 2022 verbauten Kabelbäume zieht sich die Isolierung zusammen und legt Metall frei. Shoals beziffert den Schaden im Geschäftsbericht (10-K) 2025 auf 73,0 Millionen US-Dollar, davon 69,7 Millionen bereits bezahlt — ohne Versicherung. Den Draht lieferte laut Shoals der Kabelhersteller Prysmian, der seit Oktober 2023 auf Schadensersatz verklagt wird; ein Erfolg ist nicht bilanziert.

Die US-Sammelklage wegen der Shrinkback-Kommunikation wurde im April 2026 per Vergleich über 70,0 Millionen US-Dollar beigelegt; das Gericht stimmte am 4. Mai 2026 vorläufig zu, die finale Anhörung ist für September 2026 angesetzt. 64,8 Millionen zahlt die Versicherung, bei Shoals blieben 5,3 Millionen Aufwand im ersten Quartal 2026 hängen. Eine Derivativklage gegen Organmitglieder läuft weiter.

H.R. 1 beendet die zentralen Solar-Steuergutschriften (PTC/ITC) für Anlagen, die nach 2027 in Betrieb gehen, und verschärft Regeln zu ausländischen Unternehmen (FEOC). Das dürfte Nachfrage in die Jahre bis 2027 vorziehen — genau das stützt Shoals' Rekord-Auftragsbuch — und macht die Zeit danach unsicher. Shoals baut deshalb die Standbeine Batteriespeicher und Rechenzentren aus.

Beim Kurs von rund 9,90 US-Dollar (Datenstand 8. Juli 2026) beträgt der Börsenwert etwa 1,76 Milliarden US-Dollar — rund das 3,3-Fache des Umsatzes der letzten vier Quartale und grob das Mittzwanzigfache der für 2026 erwarteten Gewinne. Nach plus 106 Prozent in zwölf Monaten notiert die Aktie dennoch rund 75 Prozent unter dem Hoch aus dem Solar-Hype von Anfang 2021.

Ein Insolvenz-Urteil gibt diese Analyse ausdrücklich nicht ab. Fakten: kein Going-Concern-Vermerk, positives Eigenkapital von 600 Millionen US-Dollar, Altman-Z-Score um 6,6, profitable Geschäfte — aber nur 17,3 Millionen Liquiditätspuffer (Kasse plus freie Kreditlinie, 31. März 2026) bei 41,4 Millionen operativem Mittelabfluss im Quartal. Ob sich der Lagerberg wie geplant in Geld zurückverwandelt, ist die entscheidende Frage der nächsten Quartale.

Fehler gefunden?

Dir ist in dieser Analyse ein sachlicher Fehler, eine veraltete Zahl oder ein Tippfehler aufgefallen? Schreib es kurz rein — Deine Meldung geht direkt an die Redaktion.